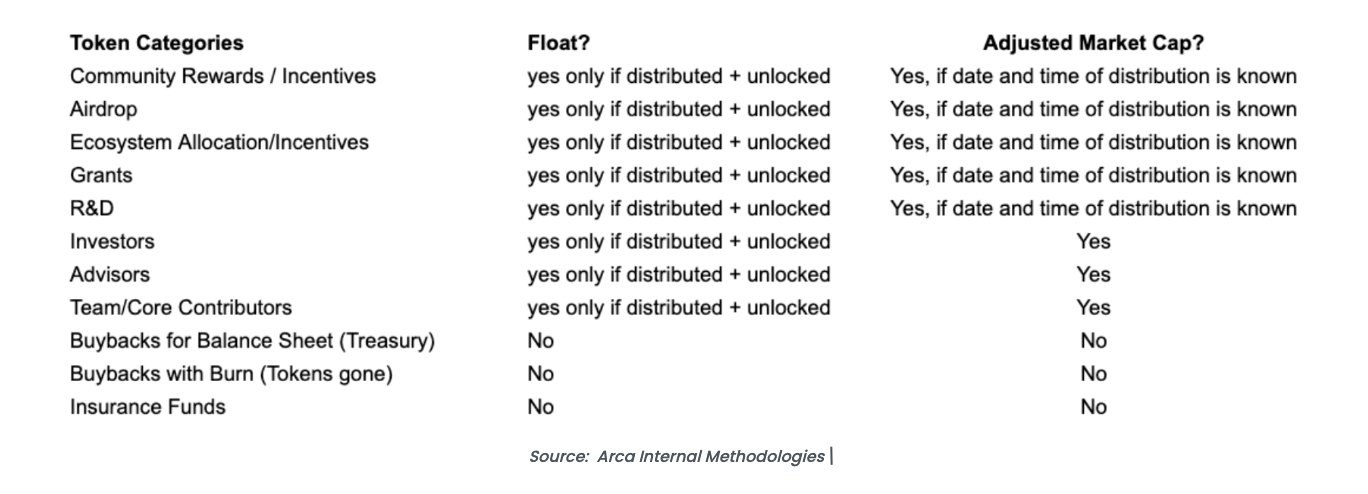

بازارها از منظر اقتصاد کلان

بازارها در صبح چهارشنبه به وقت نیویورک، طوری به دادههای تورم امریکا واکنش نشان دادند که گویی دنیا به پایان رسیده است؛ در حالیکه یک افزایش 0.1 درصدی موضوع بزرگی بشمار نمیآید. این واکنش نشان داد که بازارها معمولاً بهدلیل تغییرات کوچک نگران میشوند، اما واقعیت این است که این افزایش ناچیز تأثیر عمدهای ندارد.

اما روز پنجشنبه اتفاقات جالبتری رخ داد، زمانی که نیک تیمیروس، روزنامهنگار معروفی که به عقیده بسیاری سخنگوی فدرال رزرو است، در مقالهای به این نکته پرداخت که میزان کاهش نرخ بهره اصلا مشخص نیست و الزامی برای کاهش 25 واحدی وجود ندارد. این تحلیل مهم بهسرعت در رسانههای دیگر از جمله فایننشال تایمز منتشر شد و نظرات بسیاری را به خود جلب کرد.

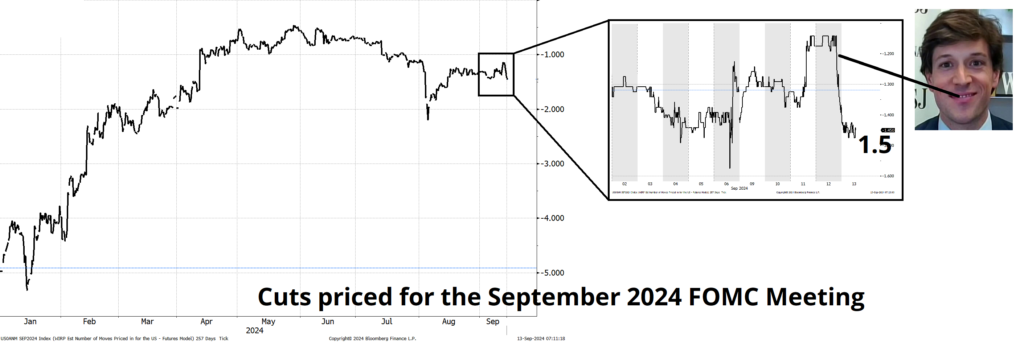

آنچه در این میان جالب است این است که جلسه بعدی فدرال رزرو هنوز در مرکز توجه قرار دارد و احتمال کاهش 50 واحدی نرخ بهره چیزی در حدود 45/55 است. این شرایط نشان میدهد که سیاستهای بانک مرکزی آمریکا همچنان موضوعی حساس و مورد بحث است. از سوی دیگر، پرسشهایی درباره رعایت دوره سکوت فدرال رزرو مطرح است که طبق آن، اعضای این نهاد نباید قبل از اعلام رسمی تصمیمات، اطلاعاتی به رسانهها یا عموم ارائه دهند.

در صورتی که فدرال رزرو نرخ بهره را 50 واحد کاهش دهد، احتمالاً این حرکت به عنوان یکی دیگر از موارد نقض قوانین داخلی تلقی خواهد شد و به فهرست رسواییهای اخیر اضافه میشود. از سوی دیگر، اگر تصمیم به کاهش 25 واحدی گرفته شود، تمام بحثهای روزهای اخیر تنها یک واکنش زودهنگام خواهد بود.

در کل، دلایل منطقی برای هر دو حالت 25 و 50 واحد کاهش وجود دارد؛ از یک سو سیاستهای فعلی فدرال رزرو بهشدت سختگیرانه هستند و این میتواند به نفع کاهش 50 واحدی باشد، اما از سوی دیگر، تورم همچنان بالاتر از هدفگذاری است و این موضوع از کاهش بیشتر نرخ بهره جلوگیری میکند.

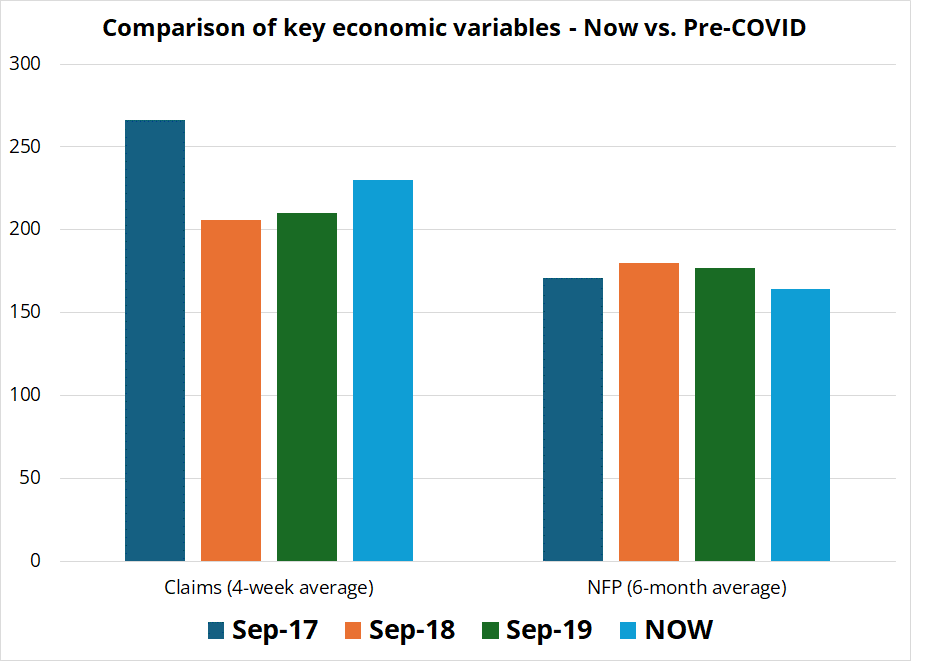

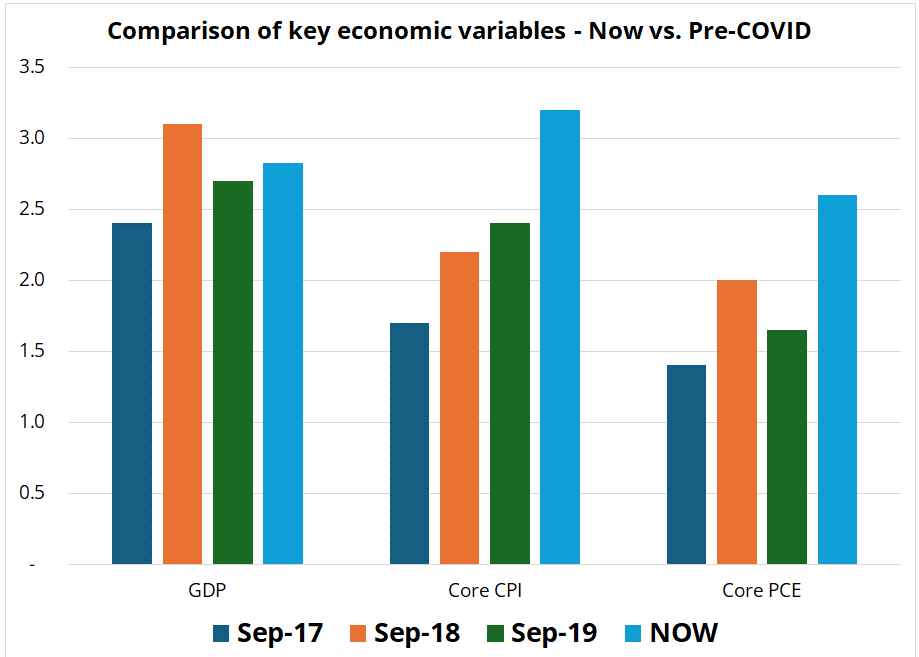

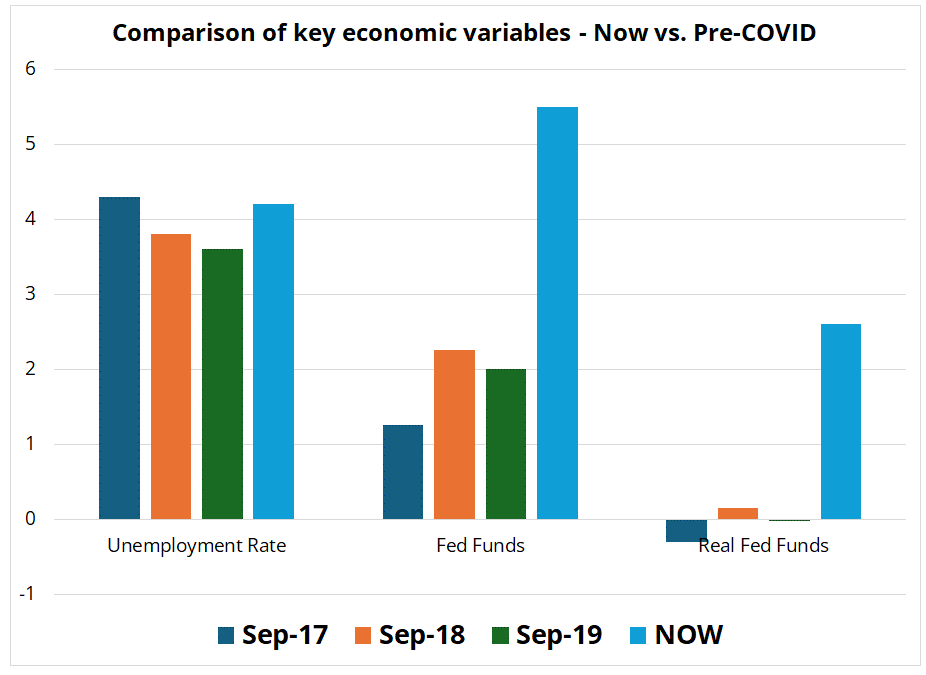

همانطور که در نمودارهای زیر مشاهده میکنید، شرایط اقتصادی فعلی با رشد 2.5 درصدی، تورم 2.5 درصدی، و رشد اشتغال پایدار، بسیار شبیه به دوران پیش از کرونا است، هرچند تفاوت عمده در سیاستهای پولی است که اکنون بهشدت سختگیرانهتر شدهاند.

نمودارهای فوق نشان میدهند که متغیرهای کلان اقتصادی تقریباً به سطح پیش از کرونا بازگشتهاند، اما با این تفاوت که سیاستهای پولی در مقایسه با آن دوران بسیار محدودتر و سختگیرانهتر هستند.

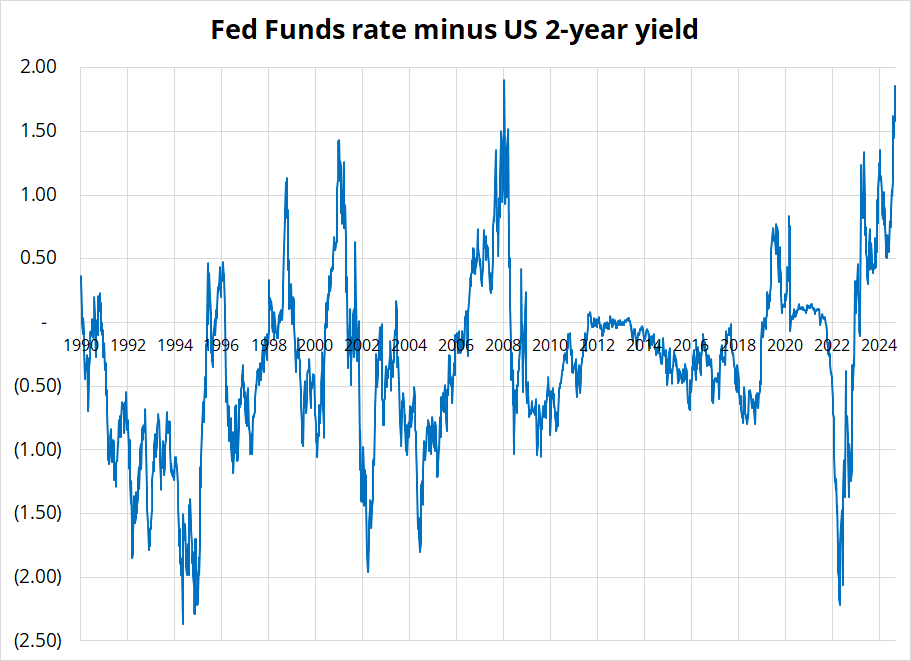

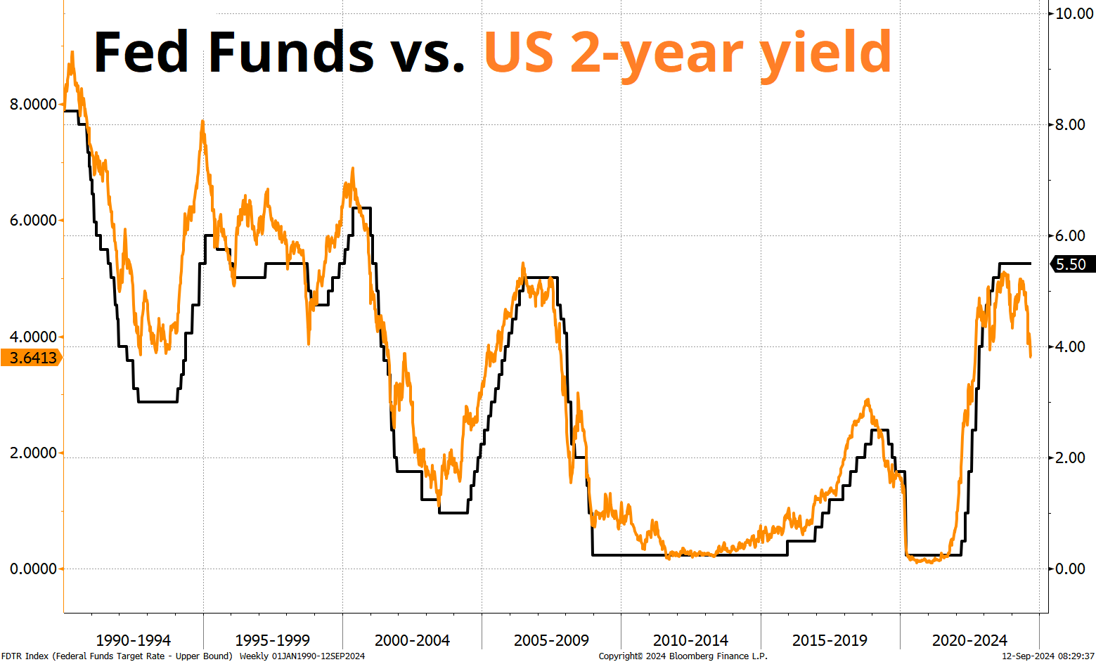

برای درک بهتر این محدودیتهای پولی، نمودار زیر نشان میدهد که بازارها اغلب قبل از فدرال رزرو حرکت میکنند. اما همیشه اینطور نیست. معمولاً بازار با تغییرات خود به فدرال رزرو علامت میدهد که چه زمانی باید نرخ بهره را کاهش یا افزایش دهد. با این حال، یک رابطه دوسویه وجود دارد؛ به این معنا که وقتی فدرال رزرو درباره سیاستهای خود صحبت میکند، روی نرخ بهره کوتاهمدت (مثل اوراق قرضه دوساله) تأثیر میگذارد. بازارها هر روز واکنش نشان میدهند، در حالی که فدرال فقط هشت بار در سال تصمیمگیری میکند.

البته بازار همیشه پیشبینی درستی ندارد؛ ولی در نمودار بعدی که هر دو متغیر را در کنار هم آورده، مشاهده میکنید که چگونه بازارها به تصمیمات فدرال رزو جهت میدهند.

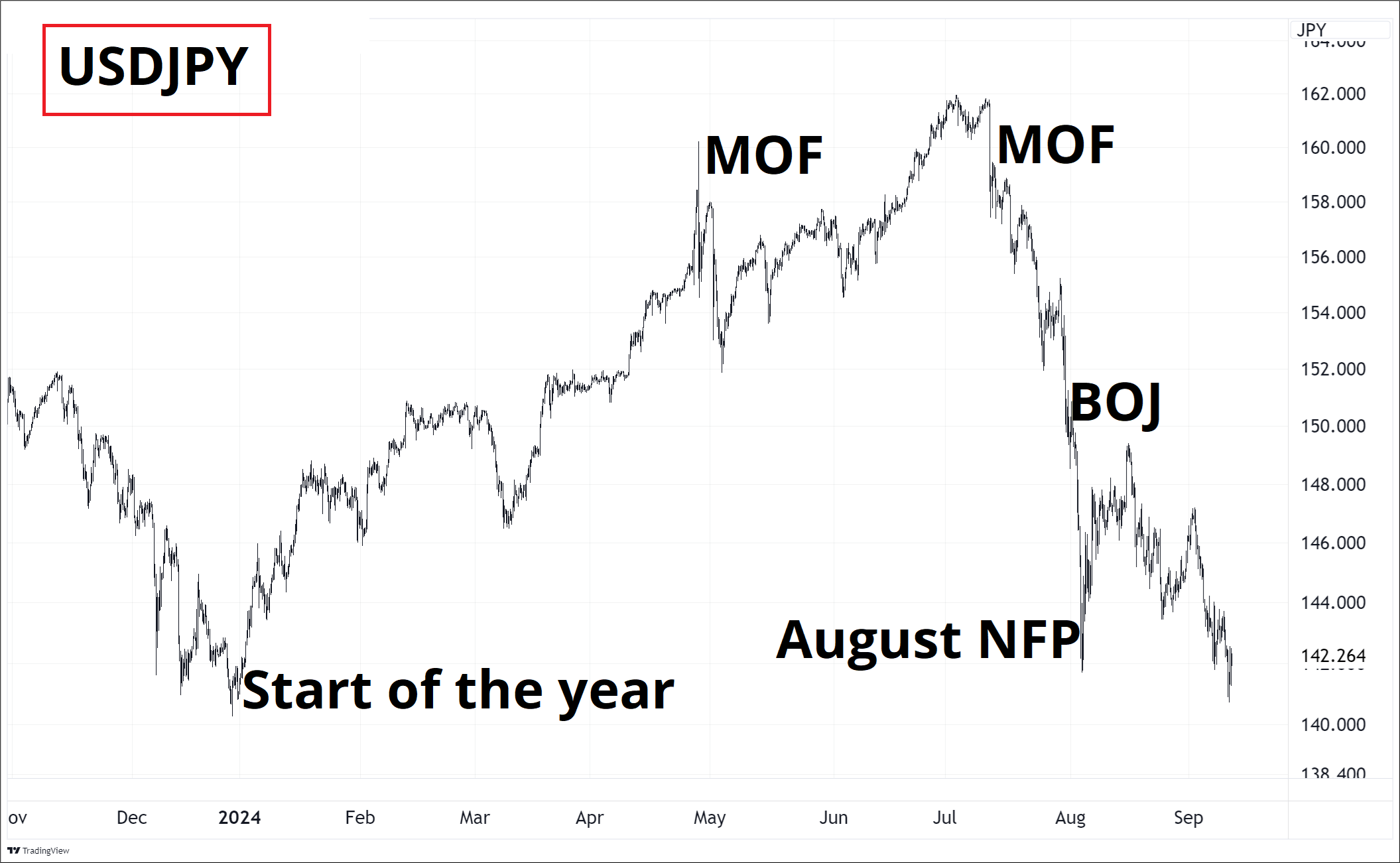

آخرین باری که نرخ بهره فدرال رزرو اینقدر بالاتر از نرخ اوراق دوساله بود، پل ولکر ریاست فدرال رزرو را برعهده داشت. ولکر در دوران رکود تورمی اوایل دهه 1980، سیاستهای پولی بسیار سختگیرانهای را اجرا کرد تا تورم را کنترل کند.

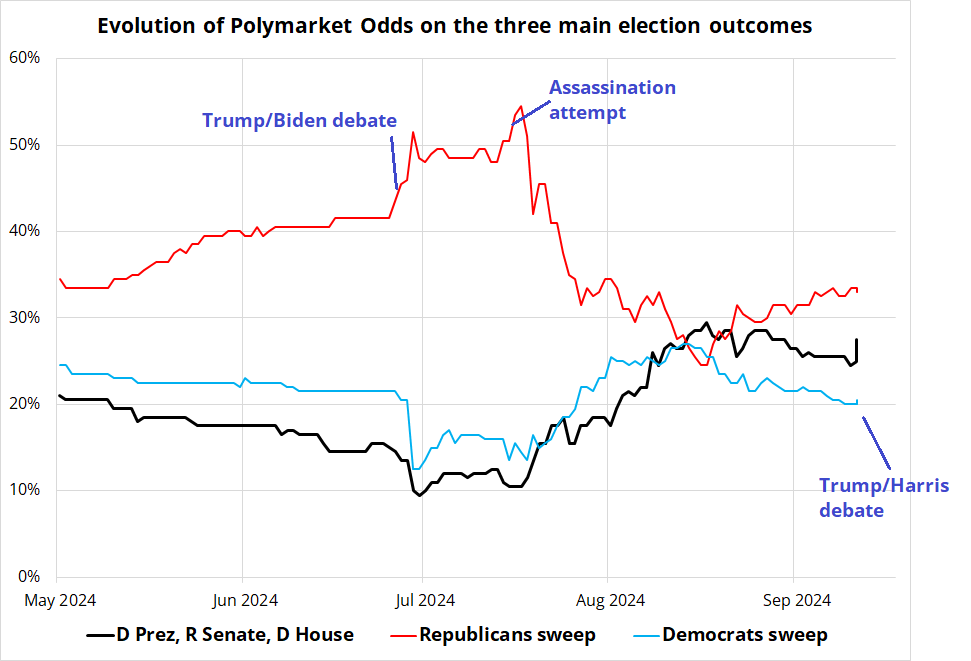

مناظرههای ریاست جمهوری آمریکا، با وجود اینکه حرف و حدیثهای زیادی به همراه داشت، اما تأثیر چندانی بر بازار نگذاشت.

دلیلش این است که بازارها عمدتاً به دنبال نتایجی مانند پیروزی قطعی جمهوریخواهان یا دموکراتها هستند که موجب تغییرات عمده در سیاستگذاریها شود. احتمال پیروزی کامالا هریس پس از مناظره افزایش یافته، اما احتمال وقوع “موج قرمز” (پیروزی قاطع جمهوریخواهان) یا “موج آبی” (پیروزی دموکراتها) تغییر چندانی نکرده است.

در چنین وضعیتی که تعادل قدرت سیاسی حفظ شده و تغییر بزرگی رخ نمیدهد، بنبست سیاسی یا وضعیت “گرایدلاک” ایجاد میشود؛ یعنی بازارها بدون نوسانات شدید و تغییرات جدی باقی میمانند. به همین دلیل، در این حالت معاملهگران اغلب استراتژی نوسانگیری را انتخاب میکنند؛ به این معنا که نوسانات کم را فرصتی برای کسب سود در بازارهای پایدار و بیتحرک میدانند.

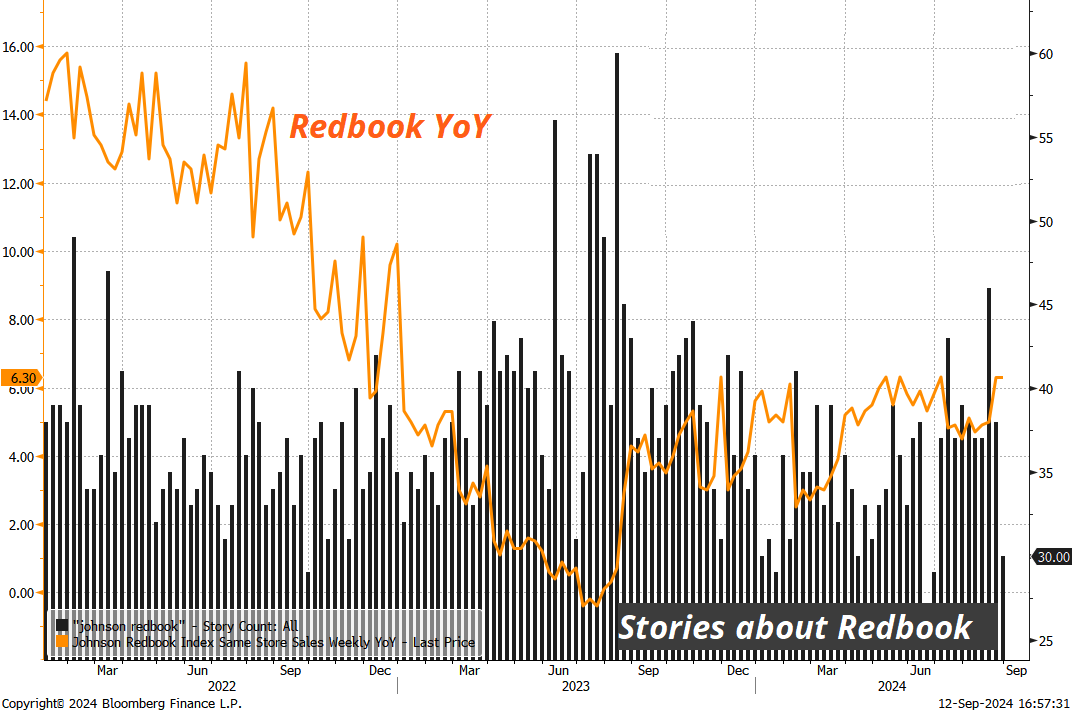

همچنین، به شاخص جانسون رِدبوک توجه کنید. این شاخص که در گذشته زمانی که ضعیف بود، به شدت توسط رسانهها پوشش داده میشد، اکنون با رشد سالانهای که نشان میدهد، دیگر در مرکز توجه قرار ندارد. این شاخص یکی از معیارهای بررسی خردهفروشی در آمریکا است و عملکرد شرکتهای خردهفروشی را بهصورت هفتگی اندازهگیری میکند. اما اکنون که دادههای این شاخص بهبود یافتهاند، بهطور معجزهآسایی توجه رسانهها به آن کمتر شده است؛ این یک نمونه از سوگیری منفی در بازارها است. رسانهها زمانی که دادهها منفی هستند، آنها را بیشتر پوشش میدهند، اما وقتی دادهها مثبت شوند، تمایل دارند که توجه کمتری به آنها نشان دهند.

نمودار زیر، تعداد مقالات منتشر شده در بلومبرگ درباره شاخص رِدبوک (میلههای سیاه) را در مقابل دادههای واقعی این شاخص (خط نارنجی) نشان میدهد، و تفاوت چشمگیری بین پوشش رسانهای در زمانهای منفی و مثبت را بهخوبی به نمایش میگذارد.

بازار سهام

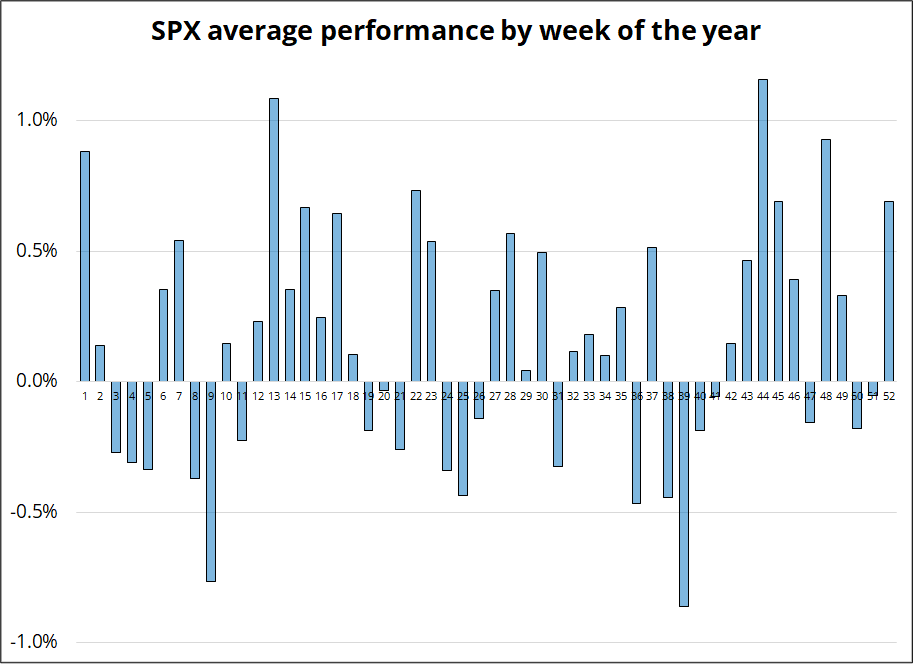

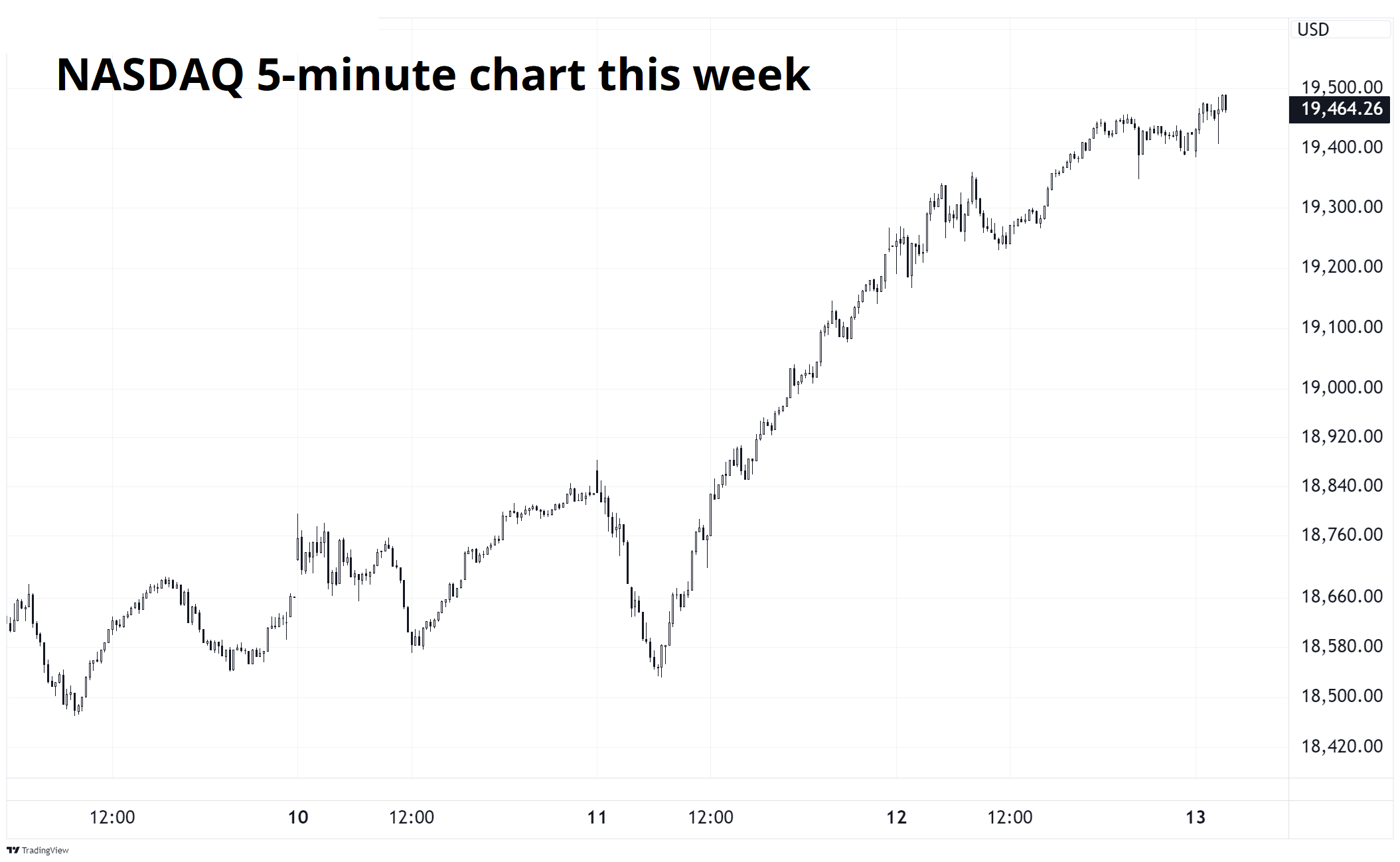

هفته سیوهفتم، هفته خاصی برای بازار سهام بود. در این بازه از سال، تنها هفته صعودی بازار رقم خورد. اکنون اما وارد یکی از دشوارترین دورهها برای سرمایهگذاری در سهام شدهایم. جالب است که عملکرد هفته سیوهفتم دقیقاً مطابق با پیشبینیهای مرسوم رخ داد.

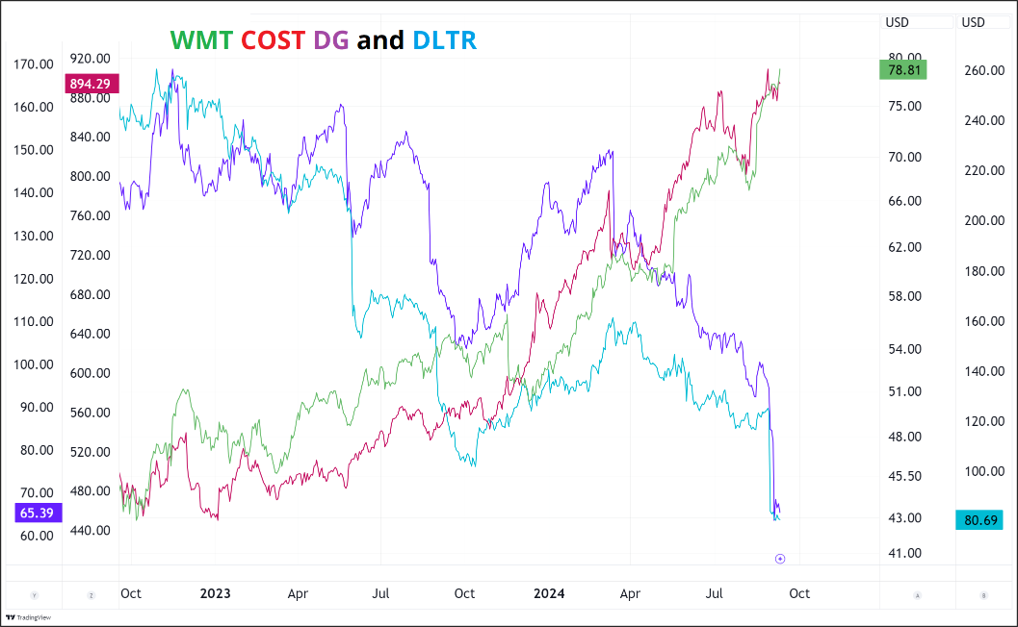

در مقطع فعلی، به جز اثرات الگوهای فصلی، نمیتوان با اطمینان دلیل دیگری برای نگرانی نسبت به بازار سهام یافت. تصمیم فدرال رزرو برای کاهش نرخ بهره، چه ۲۵ واحد باشد و چه ۵۰ واحد، تأثیر چندانی در بازار نخواهد داشت. مصرفکنندگان آمریکایی همچنان در شرایط مناسبی قرار دارند، هرچند برخی نگرانیها در مورد سهامهایی مانند ALLY و چند سهم پراکنده دیگر از جمله DG و DLTR وجود دارد. در مقابل، سهام شرکتهایی که به مصرف شهروندان حساسترند مانند WMT و COST، به بالاترین سطح تاریخی خود رسیدهاند. نمودار زیر بخوبی این مطلب را نشان میدهد.

همچنین، رقبای ALLY نظیر Discover نیز در وضعیت مناسبی قرار دارند. به طور کلی، وضعیت بازار تا حدی متناقض است.

در گزارشهای درآمد شرکتها، بسته به دیدگاه شما، میتوان هم دلایل خوشبینانه و هم دلایل بدبینانهای پیدا کرد. اما دادههای اقتصادی قانعکنندهای برای پیشبینی سقوط قریبالوقوع مصرفکننده آمریکایی وجود ندارد. درآمدها در وضعیت مناسبی هستند. اعتبارات مصرفکننده نیز همچنان بدون مشکل است. بازار کار، هرچند نسبت به دوران پررونق سالهای ۲۰۲۱ و ۲۰۲۲ کمی نرمتر شده، اما همچنان به خوبی پیش میرود.

هفته آینده، گزارش خردهفروشی به طور دقیق مورد بررسی قرار خواهد گرفت، زیرا بحثها دربارهی فرود نرم اقتصادی یا بروز بحران همچنان ادامه دارد.

البته، در صورت نیاز به دلایلی برای نگرانی دربارهی بازار سهام، میتوان به چند عامل اشاره کرد. علاوه بر آغاز دوره فصلی بسیار منفی از هفته آینده، توقف حرکت صعودی سهام، نمودارهایی که جذابیت خود را از دست دادهاند (بسیاری از الگوها نشاندهنده توقف روند صعودی هستند) و نوسانات بالای بازار، از جمله این عوامل هستند. بازارهای صعودی معمولاً با نوسانات پایین همراهند، نه با شرایط پرنوسانی مانند چیزی که این هفته با شاخص VIX شاهد بودیم.

تا زمانی که شاخص نزدک زیر ۲۰,۰۰۰ واحد باقی بماند، میتوان دلایل تکنیکالی و تاکتیکی برای انجام معاملات نزولی با حد ضرر نزدیک پیدا کرد، بهویژه اکنون که فروشهای کوتاهمدت بازار تعدیل شدهاند.

و در نهایت، خلاصهای از وضعیت بازار سهام در این هفته:

هفته سیوهفتم مطابق انتظار عمل کرد و اکنون دوباره وارد دورهای پرخطر میشویم.

نرخ بهره

بازده اوراق قرضه آمریکا در تمام طول ماه سپتامبر به صورت پیوسته و با شیب ۴۵ درجه در حال کاهش بود، تا اینکه گزارش شاخص قیمت مصرفکننده (CPI) که کمی قویتر از انتظار منتشر شد، باعث شد تا بازده اوراق قرضه از کف پیشین خود فاصله بگیرد. این اتفاق در حالی رخ داد که رسانهها در روز پنجشنبه خبرهایی مبنی بر نامشخص بودن نتیجه نشست فدرال رزرو (FOMC) منتشر کردند. در این مقطع، اگر شما اوراق قرضه خریداری کردهاید، احتمالاً اکنون زمان مناسبی برای برداشت سود باشد، چرا که حرکت صعودی بازار اوراق قرضه در مقیاس زمانی کوتاهمدت کاهش یافته و در قیمتگذاریها تقریباً همه چیز لحاظ شده است.

بازده اوراق ۱۰ ساله آمریکا در چهار ماه اخیر از ۵.۰ درصد به ۳.۵ درصد کاهش یافته است. به نظر نمیرسد تغییرات زیادی در جهان رخ داده باشد که بتواند کاهش بیشتری در بازدهها را توجیه کند. اکنون، ریسک اصلی این است که اقتصاد در حالت “فرود نرم” باقی بماند و بازار اوراق بدون تغییرات قابلتوجه نوسان کند.

معامله بر اساس فرضیه “همه چیز در قیمتها لحاظ شده” همیشه میتواند پرخطر باشد و در برخی موارد حتی به از دست رفتن شغلتان بینجامد. اما در دو سال اخیر، این روش موفقیتآمیزترین استراتژی معاملاتی بوده است. انتظارات از فدرال رزرو معمولاً بیش از حد بالا یا پایین میرود و سپس دوباره به میانگین بازمیگردد.

✔️ بیشتر بخوانید: اوراق قرضه چیست؟ معرفی انواع اوراق قرضه

ارزهای فیات

همه به سمت دیگر کشتی حرکت کنند؛ مقصد ین ژاپن است.

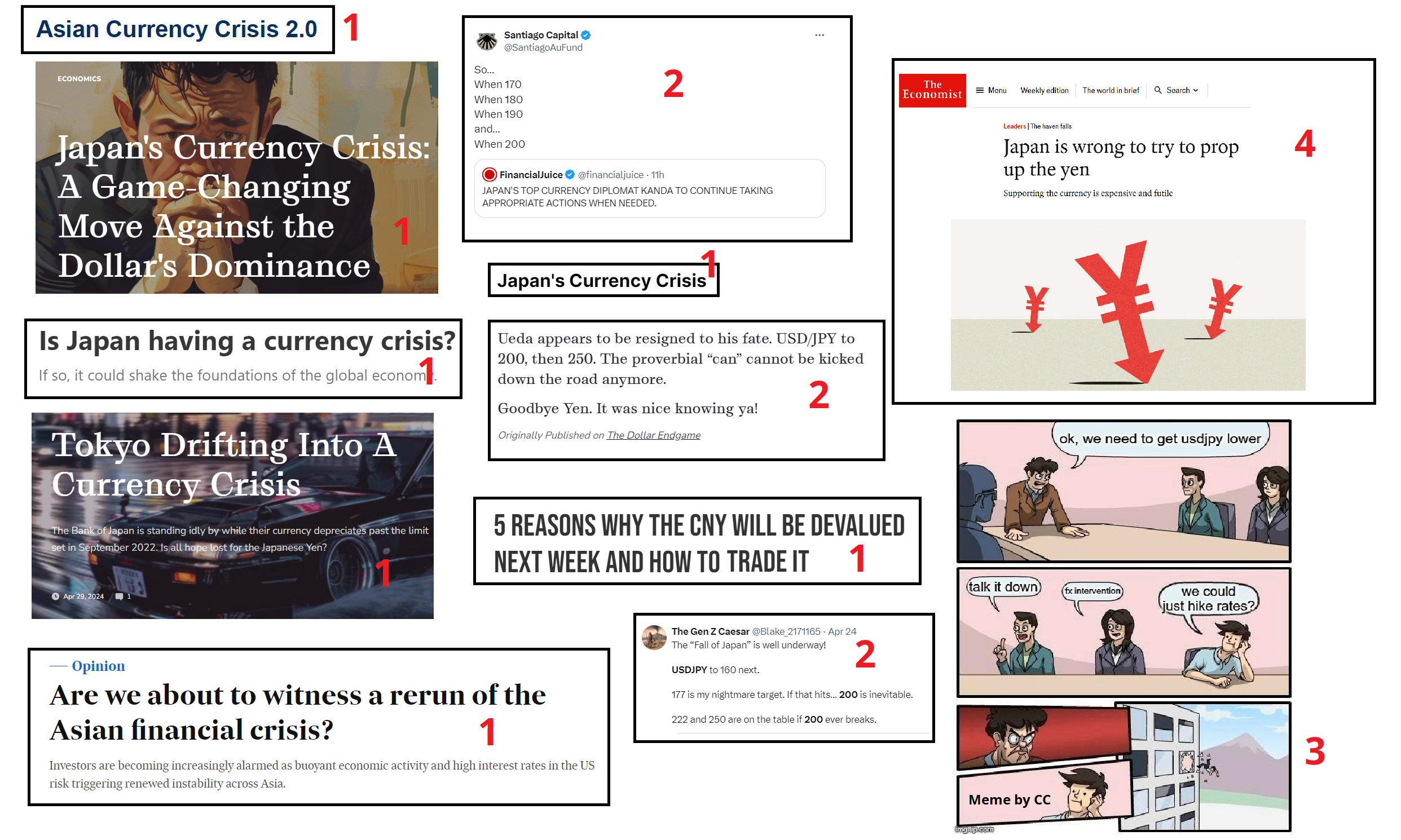

شاید به یاد بیاورید که در اوج بحران، زمانی که نرخ برابری دلار به ین به سطح 160.00 رسیده بود، این تصویر در تحلیل هفتگی منتشر شد.

در آن زمان، فضای بازار به شدت تحت تأثیر بحران قرار گرفته بود و بسیاری از تحلیلگران و رسانهها به پیشبینیهای بدبینانه و ترسناک روی آورده بودند. عباراتی مانند “بحران ارزی و اقتصادی” به شکلی گسترده در اخبار و مقالات به کار میرفت و احساس عدم اطمینان در بازار به اوج خود رسیده بود.

از جمله ویژگیهای این فضای بحرانی میتوان به موارد زیر اشاره کرد:

- اهداف قیمتی شتابزده و عجیب: تحلیلگران بازار پیشبینیهای قیمتی غیرمنطقی و اغراقشده ارائه میکردند، مانند اینکه نرخ برابری دلار به ین به سطوح بسیار بالاتری خواهد رسید، بدون توجه به واقعیتهای اقتصادی.

- میمهای اینترنتی: در شبکههای اجتماعی و فضای آنلاین، کاربران تصاویری طنزآمیز (میمها) درباره وضعیت بحران ارزی ژاپن منتشر میکردند. این میمها اغلب به شکل شوخی و کنایه به عدم ثبات اقتصادی و نوسانات شدید بازارها میپرداختند.

- ورود رسانههای معتبر مانند The Economist به ماجرا: رسانههای بزرگ و شناختهشدهای مانند The Economist نیز وارد بحثهای مرتبط با بحران شدند و با تیترهایی جنجالی و هشداردهنده به موضوع دامن زدند، که بیشتر باعث تقویت فضای منفی و افزایش نگرانیها در بازار شد.

این دو تیتر از آن دوره به یادگار ماندهاند:

- آیا شاهد تکرار بحران مالی آسیایی خواهیم بود؟

- آیا ژاپن درگیر بحران ارزی شده است؟

هر دو نمونهای بارز از “قانون بِتِریج” هستند. طبق این قانون، هر عنوان خبری که به سوال ختم شود، جواب آن معمولاً “خیر” است. این قانون نشان میدهد که بسیاری از تیترهای جنجالی و بحثبرانگیز معمولاً بیپایه و اساس و صرفاً برای جلب توجه طراحی شدهاند.

اما حالا شرایط به چه صورت پیش میرود؟

تیم ژاپن موفق به کسب طلا شد.

یک کلیشه قدیمی میگوید که معاملات حملی (معاملاتی که در آن از اختلاف نرخ بهره ارزها استفاده میشود) بهآرامی با پلههای برقی بالا میروند اما با آسانسور سقوط میکنند. مانند اکثر کلیشهها، این هم حقیقت دارد.

خارج از جفتارزهای مربوط به ین ژاپن، دلار آمریکا این هفته تضعیف شد، زیرا افشای اخبار توسط “NickyLeaks” موجب شد معاملهگران به فروش دلارهای خریداری شده روی آورند و به دنبال امنیت در داراییهای دیگر بگردند.

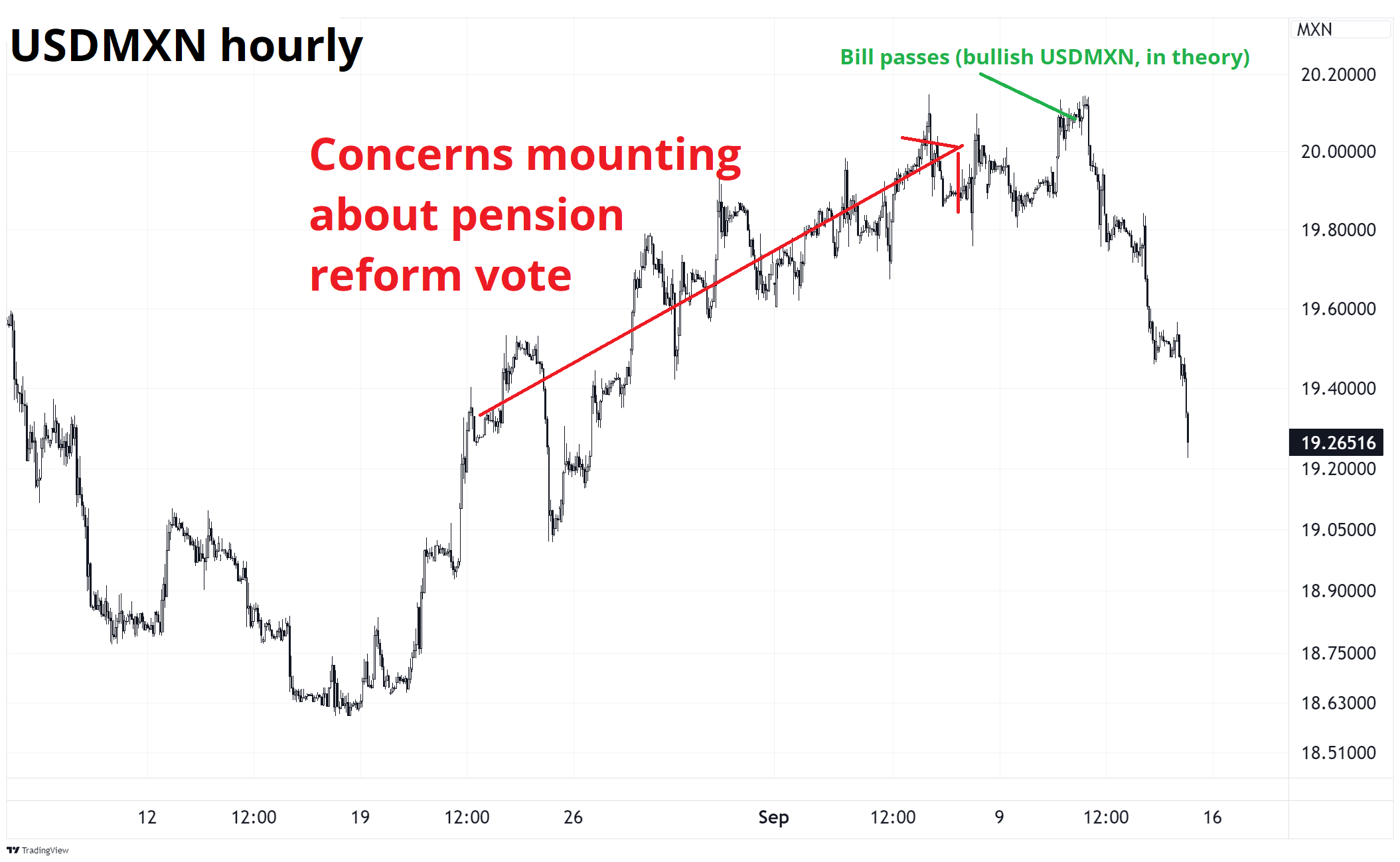

بزرگترین برنده در بازار فارکس طی پنج روز گذشته، پزوی مکزیک بود. چرا که اخبار بد درباره اصلاحات نظام بازنشستگی برای هفتهها در قیمتها منعکس شده بود و ما شاهد یک الگوی کلاسیک “شایعه را بخر، خبر را بفروش” بودیم. توجه کنید که اخبار بد برای مکزیک باعث افزایش نمودار زیر شد (زیرا این نمودار مربوط به نرخ برابری دلار آمریکا به پزوی مکزیک – USDMXN – است). خبرهای بد دقیقاً در اوج قیمت منتشر شد و سپس شاهد کاهش سریع قیمت بودیم.

✔️ بیشتر بخوانید: استراتژی “شایعه را بخر، خبر را بفروش” چگونه کار میکند؟

ارزهای دیجیتال

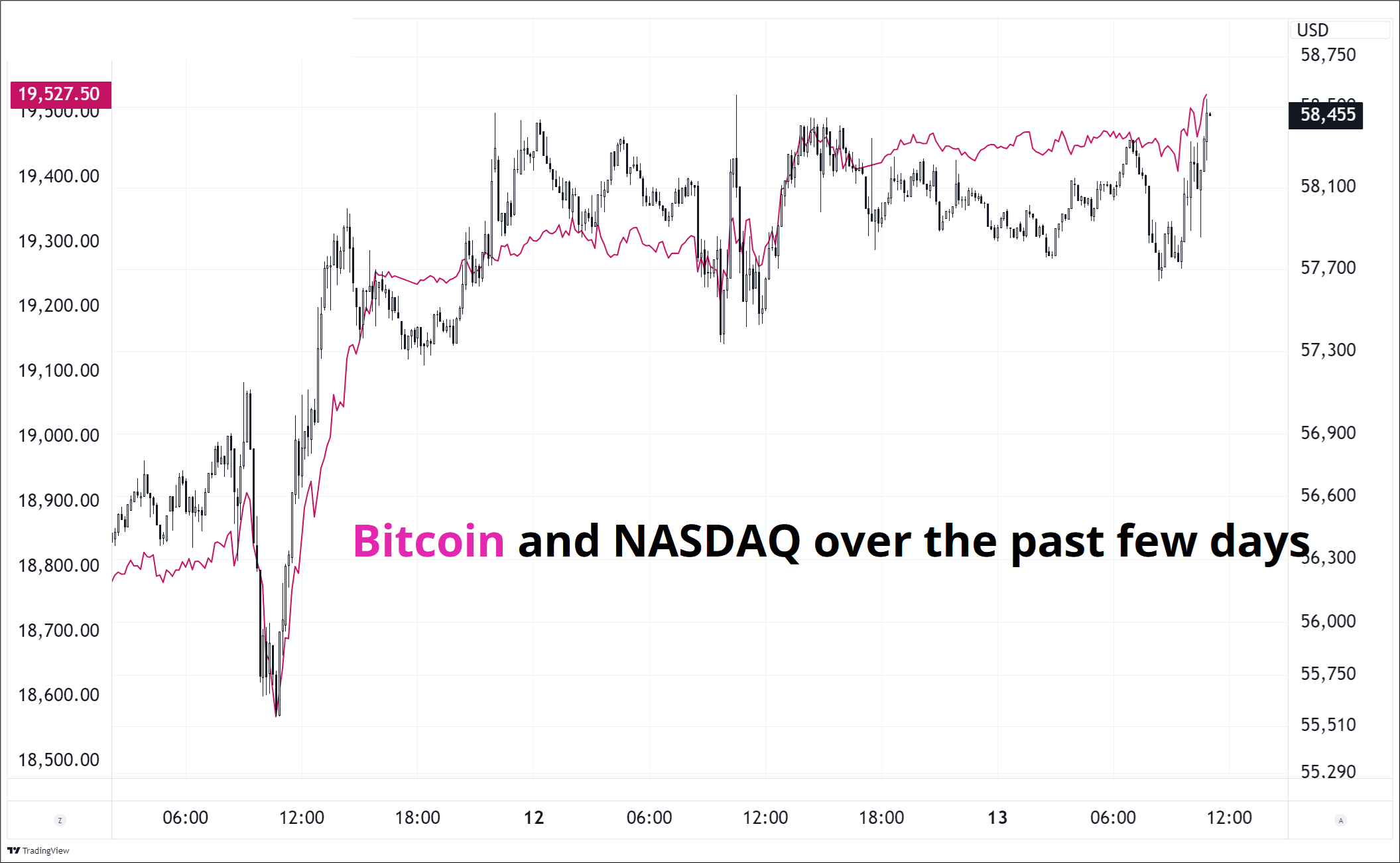

این هفته تغییرات چندانی در بازار ارزهای دیجیتال قابل گزارش نیست، چرا که قیمتگذاری این داراییهای مجازی به طور کلی همسو با سایر داراییهای پرریسک افزایش یافته است. بیشتر نوسانات قیمتی در بیتکوین به نظر میرسد که ناشی از معاملات الگوریتمی با فرکانس بالا و معاملهگرانی باشد که از استراتژیهای مبتنی بر همبستگی پیروی میکنند. این معاملهگران تغییرات قیمت بیتکوین را بر اساس جو کلی داراییهای پرریسک در بازار دنبال میکنند و به همان نسبت آن را بالا و پایین میبرند.

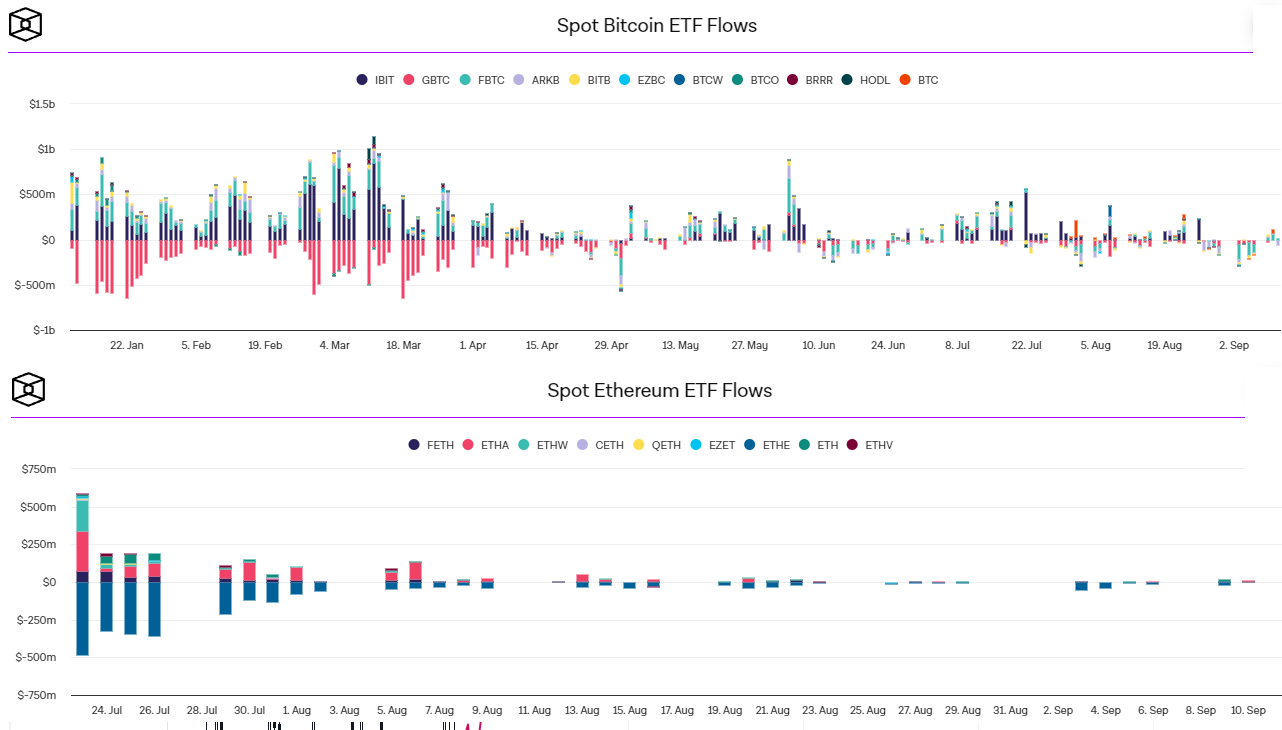

با وجود یک رشد نسبتاً خوب از سطوح پایین، جریان سرمایه به صندوقهای قابل معامله در بورس (ETF) بیتکوین و اتریوم همچنان بسیار اندک و ناچیز است.

کامودیتیها

هفته گذشته من از وضعیت ضعیف کامودیتیها انتقاد کردم و به نظر میرسید که بازار کامودیتیها در وضعیت نامناسبی قرار دارد. اما برخلاف انتظار، این هفته قیمتها بهطور شگفتآوری افزایش یافتند؛ گویی که این بازار پس از دوران سخت خود دوباره زنده شده است. برای خریدارانی که روی افزایش قیمت کامودیتیها حساب باز کرده بودند، دیدن این رشد در کنار سایر داراییهای پرریسک قطعاً دلگرمکننده است؛ چرا که چنین هماهنگی در سال ۲۰۲۴ خیلی به چشم نمیآمد.

البته، برای مشاهده این اصلاح قیمتی روی نمودارهای روزانه، شاید به عینکی با لنزهای بهروز نیاز داشته باشید!

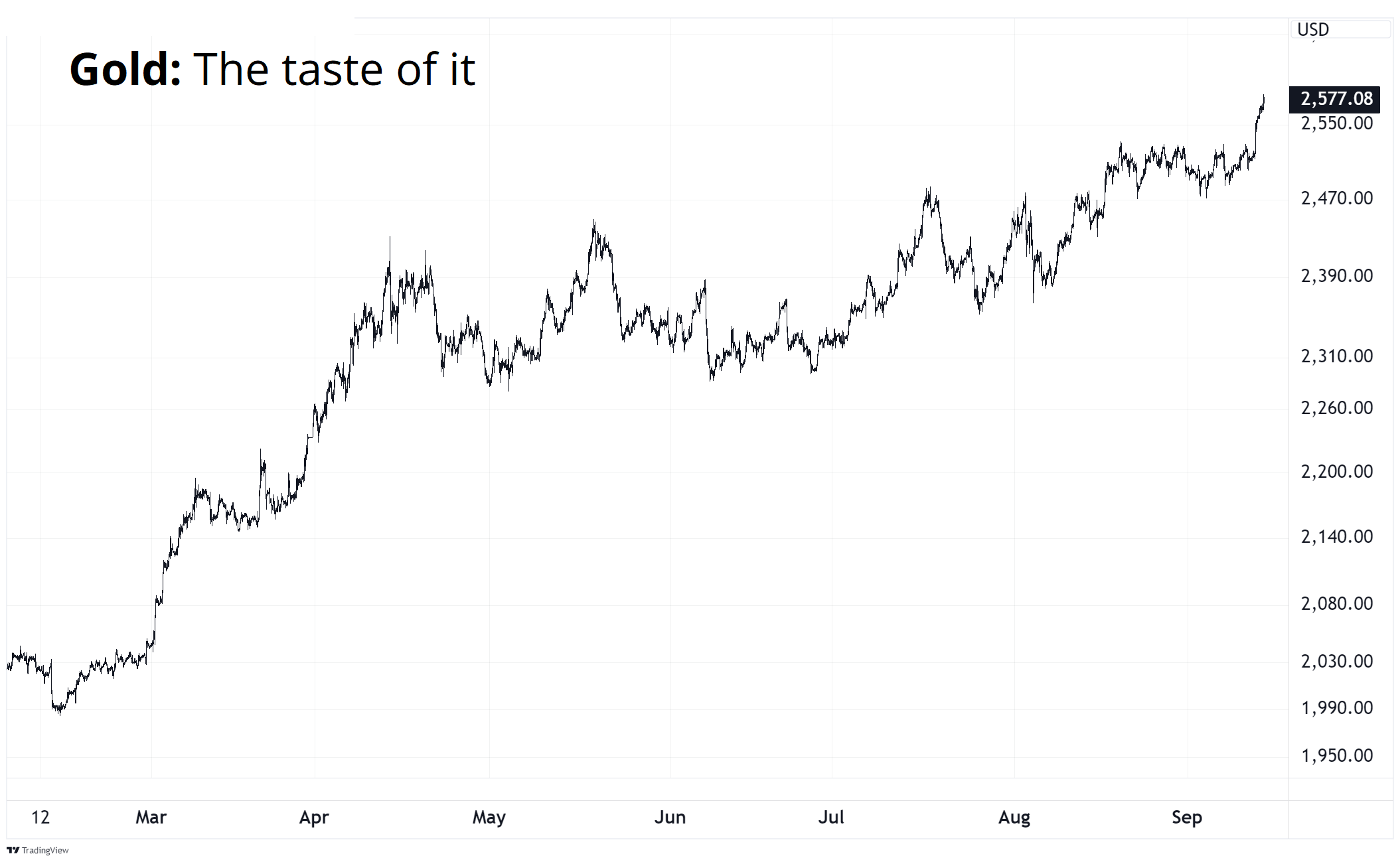

با این وجود، یکی از جالبترین بازارهای کنونی جهان، قیمت «بیتکوین فیزیکی» یا همان طلا است. چین مدتی است که از خرید طلا دست کشیده، صندوقهای قابل معامله در بورس (ETF) نیز خرید زیادی انجام نمیدهند، اوایل سپتامبر دوره زمانی نامناسبی از نظر فصلی برای طلا است، بیشتر کامودیتیها در شرایط نامطلوبی قرار دارند، دلار آمریکا نوسانات قابل توجهی به سمت پایین نداشته، نرخهای واقعی بهره در ایالات متحده %۱.۶+ است، و نگه داشتن طلا نیز با هزینههای منفی همراه است. اما با این همه، طلا همچنان جایگاه خود را حفظ کرده است. شاید بتوان این وضعیت را به کسریهای بودجه نسبت داد!

منبع: FridaySpeedrun نویسنده: برنت دانلی