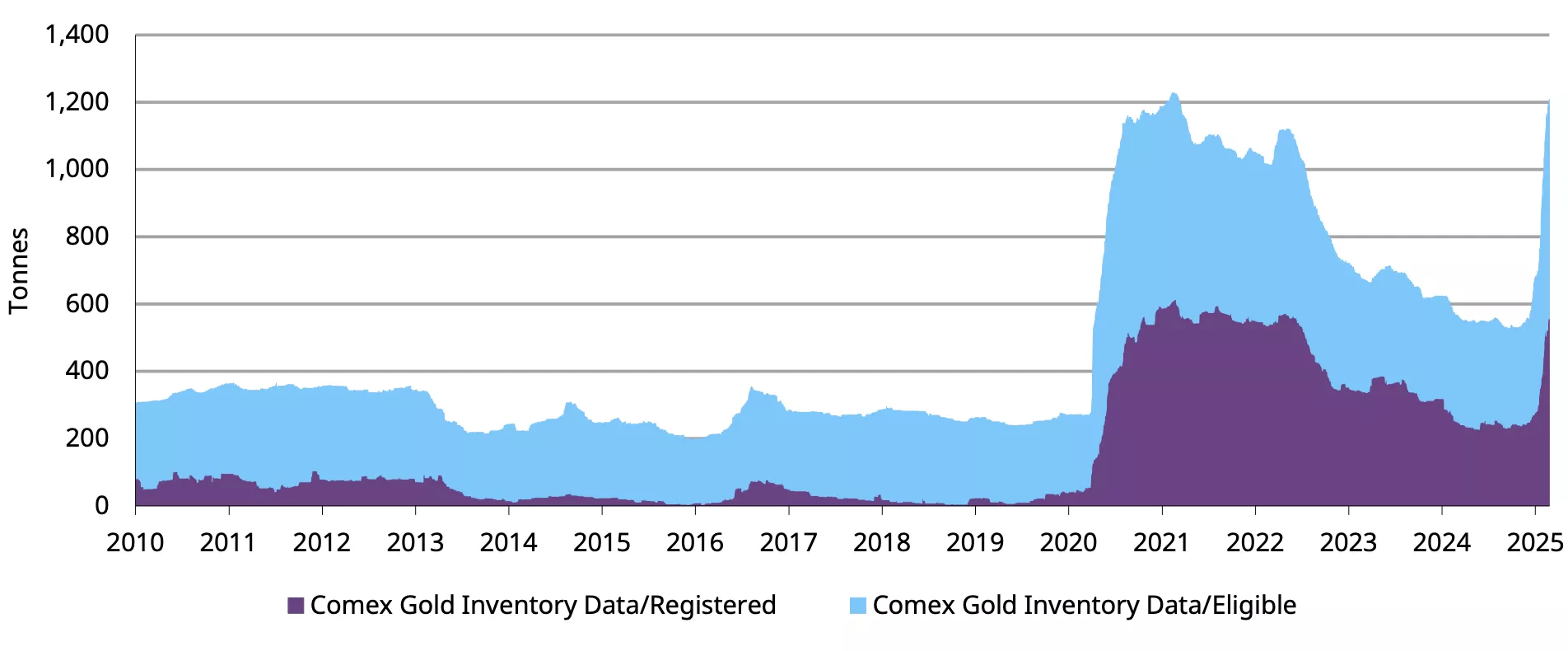

در اواخر 2024، موجودیهای COMEX افزایش یافت، چرا که نگرانیها درباره تأثیر تعرفهها بر واردات طلا بیشتر شده بود. این رشد ناگهانی واردات طلا به آمریکا بسیاری را شگفتزده کرد، چون این کشور هم تولیدکننده و هم مصرفکننده بزرگی در بازار طلا است و معمولاً به واردات وابسته نیست. هرچند طلا مستقیماً مشمول تعرفهها نشده، اما گمانهزنیها و تغییر در مدیریت ریسک باعث نوسانات قیمت و تغییر الگوهای معاملاتی شده است. این روند در 2025 هم ادامه دارد و تاکنون موجودیهای ثبتشده و واجد شرایط COMEX به ترتیب حدود 300 تن (9 میلیون اونس) و 500 تن (17 میلیون اونس) افزایش یافته است (نمودار 1).

نمودار 1: موجودی طلای COMEX به بالاترین حد دوران ویروس کرونا رسیده است

به طور کلی، سفتهبازان کوتاهمدت و برخی سرمایهگذاران معمولاً موقعیتهای خرید خالص (Net-long) بزرگی در قراردادهای آتی طلای COMEX دارند، در حالی که بانکها و سایر مؤسسات مالی به عنوان طرف مقابل این قراردادها، در موقعیت فروش (Short) قرار میگیرند. اما این مؤسسات مالی در واقع در موقعیت فروش خالص طلا نیستند؛ بلکه معمولاً موقعیتهای خریدی در بازار خارج از بورس (OTC) دارند تا ریسک موقعیتهای فروش آتی خود را پوشش دهند.

از آنجا که طلای فیزیکی بیشتر در بازار OTC لندن نگهداری میشود – به عنوان یک مرکز تجاری بزرگ و مکانی ارزانتر برای ذخیره طلا – مؤسسات مالی معمولاً ترجیح میدهند پوشش ریسک خود را در لندن نگه دارند، با این اطمینان که در شرایط عادی بازار، میتوانند بهسرعت طلا را به آمریکا ارسال کنند.

✔️ خبر مرتبط: راز های فورت ناکس: چرا تایید ذخایر طلا برای آینده اقتصادی ایالات متحده حیاتی است

با این حال، در ماههای اخیر، بسیاری از معاملهگران برای پیشگیری از تأثیر تعرفههای احتمالی، تصمیم گرفتهاند که طلا را زودتر به آمریکا منتقل کنند تا از پرداخت هزینههای بالاتر در آینده جلوگیری کنند.

همزمان با افزایش موجودیها، قیمت قراردادهای آتی طلای COMEX و اختلاف آن با قیمت نقدی طلا در لندن نیز افزایش یافت، چرا که معاملهگران هزینههای احتمالی ناشی از تعرفهها را در معاملات خود لحاظ کردند. به عنوان مثال، اختلاف قیمت بین قرارداد آتی فعال طلای COMEX و قیمت اسپات طلا تا 40 تا 50 دلار در هر اونس (140 تا 180 نقطه پایه) افزایش یافت، که بهطور قابلتوجهی بالاتر از میانگین 13 دلار در هر اونس (60 نقطه پایه) طی دو سال گذشته است.

البته، این اتفاق جدیدی نیست. موجودیهای COMEX و اختلاف قیمت بین قراردادهای آتی و قیمت اسپات طلا در گذشته نیز افزایش یافتهاند، بهویژه در اوایل دوران همهگیری ویروس کرونا.

سؤال اصلی سرمایهگذاران، در میان گزارشهایی درباره کاهش موجودیها، این است: آیا بزرگترین مرکز معاملات خارج از بورس (OTC) طلا، یعنی لندن، میتواند با این اختلالات بازار مقابله کند؟

برای پاسخ، میتوان به نمونههای گذشته نگاهی انداخت و با تجزیه و تحلیل دادههای موجود، دیدگاه آگاهانهتری ارائه داد – البته با در نظر گرفتن سطح بالای عدم قطعیتی که در شرایط فعلی بر تمامی بازارهای مالی حاکم است.

موجودی انبارهای لندن کاهش یافته است، اما نه آنقدر که برخی فکر میکنند

در دوران همهگیری ویروس کرونا، با افزایش موجودیهای COMEX، موجودیهای لندن کاهش یافت، اما در نهایت هر دو به حالت عادی بازگشتند. در حال حاضر، مجموع موجودیهای گزارش شده توسط LBMA حدود 8500 تن است (نمودار 2)، که تقریباً 5200 تن آن در بانک مرکزی انگلیس (BoE) نگهداری میشود.

اگرچه گزارشهایی از صفهای طولانی برای دریافت طلا منتشر شده، اما باید در نظر داشت که بانک مرکزی انگلیس برخلاف خزانههای تجاری عمل میکند. زمان انتظار طولانیتر ممکن است باعث ایجاد تصور کمبود شود، در حالی که این موضوع بیشتر ناشی از مسائل لجستیکی است تا کمبود واقعی طلا.

یکی دیگر از پیامدهای این وضعیت، افزایش نرخ وامدهی طلا بوده است. محاسباتی که بر اساس نرخهای وامگیری شبانه و نرخهای سواپ طلا به عنوان معیاری انجام شده، نشان میدهد که نرخ اجاره یکماهه طلا در ژانویه تا 5% افزایش یافته است که این موضوع نشاندهنده فشردگی در بازار طلای لندن است (نمودار 3).

نمودار 2: طلای ذخیرهشده در لندن کاهش یافته است، اما همچنان بالاتر از سطح خود در سال 2020 باقی مانده است.

منابع متنوع عرضه طلا میتواند عادی سازی را افزایش دهد

دادههای تجاری از اداره سرشماری نشان میدهد که بخش بزرگی از طلای وارد شده به ایالات متحده از سوئیس است. در عین حال، بخشی از این طلا ممکن است از بریتانیا منشأ گرفته باشد، چرا که برای تحویل به قراردادهای آتی COMEX باید از شمشهای Good Delivery (~400 اونس) به شمشهای 1 کیلوگرمی که برای تحویل پذیرفته میشوند، تصفیه شود. دیگر منابع طلا شامل کانادا، آمریکای لاتین، استرالیا و به میزان کمتری هنگ کنگ هستند. علاوه بر این، طلا از تولیدات معدنی داخلی نیز وارد بازار میشود – ایالات متحده پنجمین تولیدکننده بزرگ طلا در جهان است – که میتواند بهطور محلی تصفیه شود. (Good Delivery به مجموعهای از استانداردها و معیارها گفته میشود که برای شمشهای طلا و سایر فلزات گرانبها تعیین شده است تا آنها را برای تحویل در بازارهای بینالمللی مانند بازار لندن (LBMA) یا بازار COMEX قابل قبول کند. این استانداردها شامل ویژگیهایی مانند وزن، خلوص، نوع و مشخصات فنی شمشها هستند.)

✔️ خبر مرتبط: طلا و نقره: فرصتی طلایی که رو به پایان است!

البته، طلای وارد شده به ایالات متحده از سراسر جهان ممکن است میزان طلای وارد شده به بازارهای دیگر، از جمله لندن، را محدود کند، اما بر این باوریم که این تأثیر موقت خواهد بود. این موضوع بهویژه زمانی صادق است که طلا منابع تأمین متعددی دارد – تولید معادن و بازیافت – که در سراسر جهان پخش شده و وابستگی به واردات طلا برای تأمین تقاضای محلی را در کوتاهمدت کاهش میدهد.

چند نشانه از بازگشت به حالت عادی در حال ظهور است: سرعت افزایش موجودیهای COMEX کاهش یافته است؛ اختلاف بین قیمتهای آتی طلا و قیمتهای اسپات در حال کاهش است، و همچنین اسپرد خرید و فروش برای ETFهای طلا – بسیاری از این ETFها طلاهای خود را در لندن ذخیره میکنند – همچنان در وضعیت پایدار باقی ماندهاند. علاوه بر این، نرخهای اجاره طلا نیز به نظر میرسد که در حال کاهش است، به طوری که دادهها نشان میدهند که این نرخ اکنون به حدود 1% رسیده و بهطور قابلتوجهی پایینتر از بالاترین رکورد ماه ژانویه است (نمودار 3).

در حالی که بخشی از عملکرد قوی قیمت طلا ممکن است به مومنتوم (momentum) نسبت داده شود، تحلیلهای ما نشان میدهد که این عملکرد تحت تأثیر جریانهای فرار به کیفیت (flight-to-quality) در پی افزایش نوسانات بازارهای مالی ناشی از نگرانیهای ژئواقتصادی و ژئوپولیتیکی قرار گرفته است. (Flight-to-quality به معنی حرکت سرمایهگذاران به سمت داراییهای امنتر در زمانهایی است که بازارهای مالی نوسانات زیادی دارند یا عدم اطمینان اقتصادی و سیاسی افزایش مییابد. در این شرایط، سرمایهگذاران معمولاً داراییهایی مانند طلا، اوراق قرضه دولتی کشورهای با اعتبار بالا یا سایر داراییهای کمریسک را خریداری میکنند تا از ریسکهای موجود در بازارهای پرنوسان دور بمانند. این فرایند معمولاً به افزایش تقاضا برای این داراییها و در نتیجه افزایش قیمت آنها منجر میشود.)

نمودار 3: نرخ اجاره طلا پس از رسیدن به بالاترین رکورد کاهش یافته است

خلاصه

طلا هدف مستقیم تعرفهها نبوده است، اما واکنشهای بازار به عدم قطعیتهای تجاری موجب تغییرات قابلتوجهی در رفتارهای معاملاتی و تأثیر بر قیمت طلا شده است. حرکت طلا از لندن به ایالات متحده، افزایش حق بیمههای COMEX و نگرانیها درباره در دسترس بودن طلا عمدتاً نتیجه تصمیمات مدیریت ریسک بوده است، نه مشکلات واقعی در تأمین طلا.

اکنون که به نظر میرسد موجودیهای COMEX به خوبی تأمین شدهاند و عقبماندگی برداشتها از بانک مرکزی انگلیس همچنان در حال رفع شدن است، این اختلالات باید در هفتههای آینده کاهش یابند. با این حال، این دوره بهعنوان یادآوری واضحی است که حتی نگرانیهای غیرمستقیم مرتبط با سیاستهای تجاری میتوانند اثرات قابلتوجهی بر بازارهای مالی جهانی بگذارند.

این احتمال وجود دارد که این آخرین باری نباشد که اختلالات موقت در بازار طلا مشاهده میشود. با این حال، نشانهها حاکی از آن است که عمق و نقدینگی بازار طلا قادر است در طول زمان بیشتر این شوکها را جذب کند.

بیشتر بخوانید: