در ماه ژوئن، موسسه انرژی (Energy Institute)، بررسی آماری سال 2024 انرژی جهان را منتشر کرد.این بررسی آماری، تصویری جامع از عرضه و تقاضا برای منابع اصلی انرژی در سطح کشور ارائه میدهد.

نمای کلی

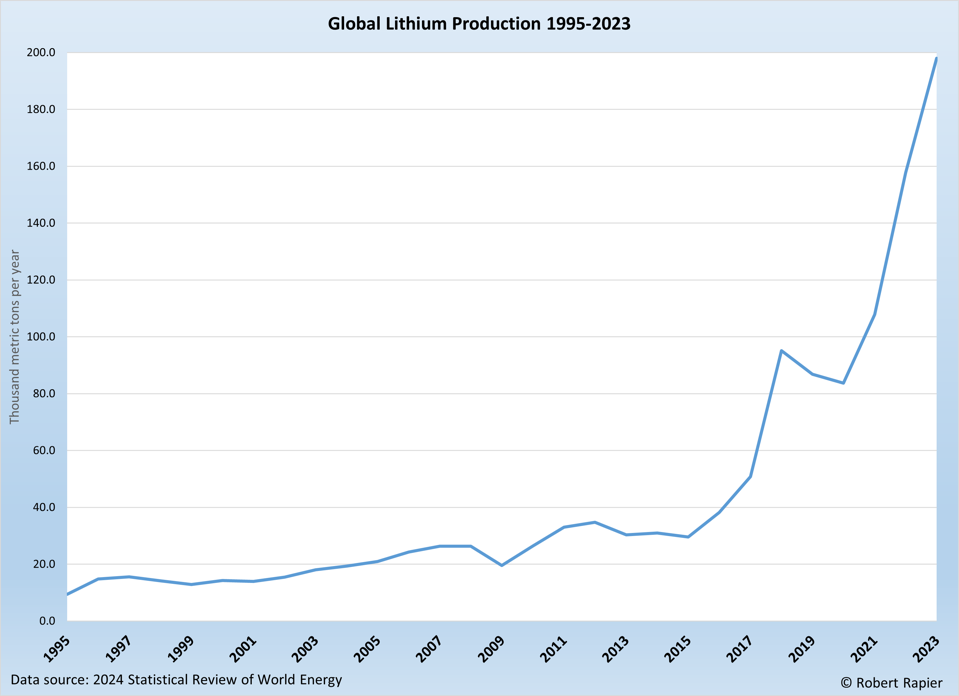

تولید جهانی لیتیوم رشد قابل توجهی داشته است و از 9.5 هزار تن در سال 1995 به 198 هزار تن در سال 2023 رسیده است. این رشد نشاندهنده افزایش تقاضا است که ناشی از نقش اساسی لیتیوم در باتریهای خودروهای الکتریکی و ذخیره انرژی است.

استرالیا به عنوان تولیدکننده برتر جهان ظاهر شده است و سهم خود را از سال 2004 به بعد به طور قابل توجهی افزایش داده و تا سال 2023 43.4 درصد از تولید جهانی را به خود اختصاص داده است. شیلی همچنین با تولید 56.5 هزار تن در سال 2023 که توسط بزرگترین ذخایر لیتیوم جهان پشتیبانی میشود، یک بازیگر کلیدی باقی مانده است.

تولید چین به طور پیوسته رشد کرده است و از 2.3 هزار تن در سال 2008 به 33.0 هزار تن در سال 2023 رسیده است که با سرمایه گذاریهای استراتژیک این کشور در تامین مواد خام برای صنعت در حال توسعه تولید باتری همسو شده است.

تولیدکنندگان نوظهور مانند آرژانتین و برزیل افزایش تولید قابل توجهی را نشان دادهاند، اگرچه در مقایسه با کشورهای پیشرو سهم کمتری دارند.

ذخایر گزارش شده جهانی لیتیوم افزایش یافته است و تلاشهای اکتشاف و توسعه مداوم برای پاسخگویی به تقاضای آینده را برجسته میکند. کشورهایی مانند برزیل و زیمبابوه در سالهای اخیر نرخ رشد فوقالعاده بالایی را نشان دادهاند، علیرغم اینکه از پایه تولید کوچکتری شروع شدهاند.

برترین تولیدکنندگان

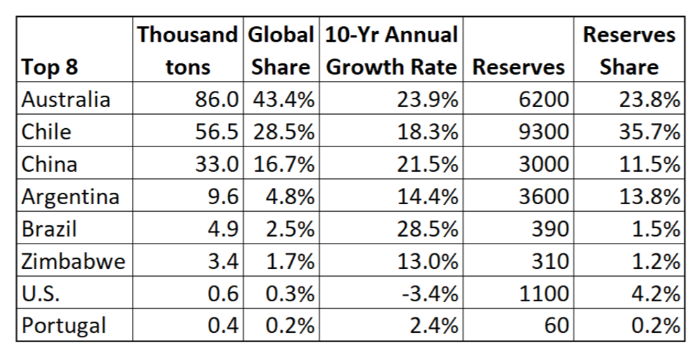

برخلاف فهرستهای قبلی، این بررسی تنها 8 تولیدکننده برتر لیتیوم در جهان را فهرست میکند که بیش از 98 درصد از کل تولید جهانی لیتیوم را تشکیل میدهند.

استرالیا علاوه بر اینکه بزرگترین تولید کننده لیتیوم در جهان است، 23.8% از ذخایر اثبات شده لیتیوم جهان را نیز دارد. رتبه اول در این رده به شیلی با 35.7 درصد از کل جهان میرسد.

در میان 8 کشور برتر، تنها ایالات متحده در 10 سال گذشته شاهد کاهش تولید لیتیوم بوده است. ایالات متحده همچنین کمترین تولید لیتیوم را نسبت به اندازه ذخایر خود در بین شرکتهای موجود در جدول دارد.

دادهها نشان میدهد که ایالات متحده یک بازیگر کوچک در بازار جهانی لیتیوم است. با توجه به اهمیت مورد انتظار لیتیوم در دهههای آینده، ایالات متحده در معرض ریسکی وضعیتی مشابه وابستگی تاریخی خود به اوپک برای نفت است.

این وابستگی بالقوه به منابع خارجی – به ویژه چین – برای چنین منبع حیاتی، به ویژه با توجه به اهمیت لیتیوم در باتریهای خودروهای الکتریکی و ذخیره انرژی، میتواند ریسکهای استراتژیک و اقتصادی ایجاد کند. ایالات متحده ممکن است نیاز به در نظر گرفتن اقدامات اضافی برای توسعه قابلیتهای تولید داخلی یا تضمین زنجیره تامین پایدار با تولیدکنندگان کلیدی خارجی داشته باشد تا آسیبپذیریهای احتمالی در عرضه لیتیوم خود را کاهش دهد.

نتیجه گیری

به طور کلی، دادهها بر تقاضای جهانی قوی و رو به رشد برای لیتیوم تاکید میکند، در حالی که استرالیا و شیلی پیشتاز بازار هستند در حالی که چین نیز پیشرفتهای چشمگیری داشته است.

با این حال، ایالات متحده یک بازیگر جزئی باقی میماند و نگرانیهایی را در مورد اتکای خود به منابع خارجی برای این منبع حیاتی ایجاد میکند. از آنجایی که تقاضا برای لیتیوم به دلیل گسترش خودروهای الکتریکی و صنایع ذخیره انرژی به رشد خود ادامه میدهد، ایالات متحده با ریسکهای استراتژیک و اقتصادی بالقوه مواجه است.