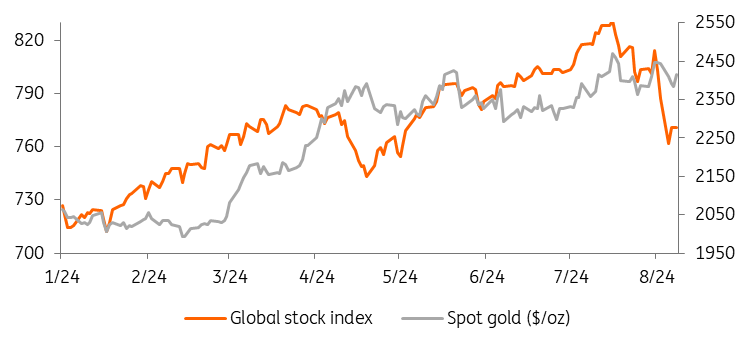

طلا در آغاز هفته جاری به دلیل افزایش نگرانیها در مورد ریسک رکود در ایالات متحده، در کنار بازار سهام جهانی با فشار فروش مواجه شد. طلا که معمولاً در چنین ابهاماتی پناهگاه امنی است، در روز دوشنبه در بحبوحه لیکوئید شدن احتمالی برای سایر داراییها به شدت فروخته شد.

کاهش قیمت طلا در بحبوحه سقوط سهام

با نگاهی به آینده، در میان عدم قطعیتهای ژئوپلیتیکی و انتظارات کاهش نرخ بهره از سوی فدرال رزرو آمریکا ما معتقدیم که طلا باید بار دیگر جایگاه خود را به دست آورد.

علیرغم افت شدید روز دوشنبه، طلا همچنان در سال جاری تاکنون حدود 15 درصد افزایش داشته است و یکی از بهترین کامودیتیهای امسال است که خریدهای بانک مرکزی، مصرف کنندگان آسیایی و انتظارات از فدرال رزرو برای کاهش نرخ بهره به آن کمک کرده است. طلا در ماه ژوئیه و در میان اشتهای شدید بانکهای مرکزی و مصرف کنندگان آسیایی، به بالاترین حد خود رسید. ما معتقدیم پس از مرحله تثبیت، طلا حرکت صعودی خود را حفظ خواهد کرد.

توجهات معطوف به فدرال رزرو آمریکا

تمرکز طلا همچنان بر دامنه و زمان حرکت احتمالی فدرال رزرو برای کاهش نرخ بهره است. هزینههای استقراض کمتر برای طلا عامل مثبتی است.

فدرال رزرو از ژوئیه گذشته نرخ بهره کلیدی خود را در محدوده هدف 5.25 تا 5.5 درصد – بالاترین سطح در بیش از دو دهه گذشته – نگه داشته است.

اقتصاددان آمریکایی موسسه ING اکنون پیشبینی کاهش 50 نقطه پایهای نرخ بهره را در ماه سپتامبر و به دنبال آن یک سری حرکات 25 نقطه پایهای در تابستان آینده را دارند که نرخ بهره را به 3.5 درصدی برمیگرداند.

چین خرید طلا را متوقف میکند

دادههای شورای جهانی طلا (WGC) نشان داد که خرید بانک مرکزی در ماه ژوئن ادامه یافت و 12 تن خرید خالص در طول ماه گزارش شد. خریدهای ژوئن بار دیگر توسط بانکهای مرکزی بازارهای نوظهور هدایت شد. ازبکستان و هند هر دو 9 تن به ذخایر طلای خود در طول ماه اضافه کردند.

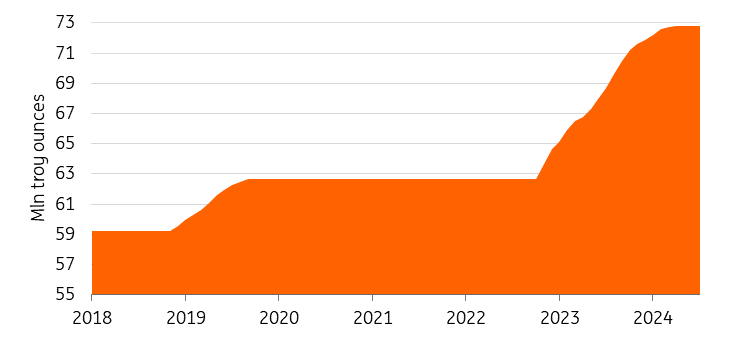

با این حال، چین در ماههای اخیر کاهش خرید طلا را داشته است. بانک خلق چین در ماه جولای برای سومین ماه متوالی طلا را به ذخایر خود اضافه نکرد. در ماه مه، بانک مرکزی چین طلا را به ذخایر خود اضافه نکرد و به زنجیره خرید 18 ماهه که قیمت طلا را به بالاترین حد خود رساند، پایان داد. قیمت بالای طلا احتمالاً در حال حاضر مانع از خرید بیشتر شده است. بر اساس دادههای رسمی، طلا در اختیار بانک خلق چین در پایان ماه گذشته بدون تغییر در 72.8 میلیون اونس تروی بود.

در همین حال، سنگاپور بزرگترین فروشنده (-12 تن) در ماه ژوئن بود – این کشور ذخایر طلای خود را در ژوئن به بیشترین میزان حداقل از سال 2000 کاهش داد. قدرت خرید در سال جاری ادامه دارد، اگرچه خرید و فروش ناخالص نسبت به مدت مشابه سال گذشته کمتر است. در سال 2023، بانکهای مرکزی 1037 تن طلا به ذخایر خود اضافه کردند – که دومین خرید سالانه در تاریخ – پس از رکورد 1082 تنی در سال 2022 بود.

با این حال، ما همچنان انتظار داریم که تقاضای بانک مرکزی با توجه به شرایط آینده اقتصادی و تنشهای ژئوپلیتیکی و با عقبنشینی قیمتها از بالاترین رکورد، قوی باقی بماند.

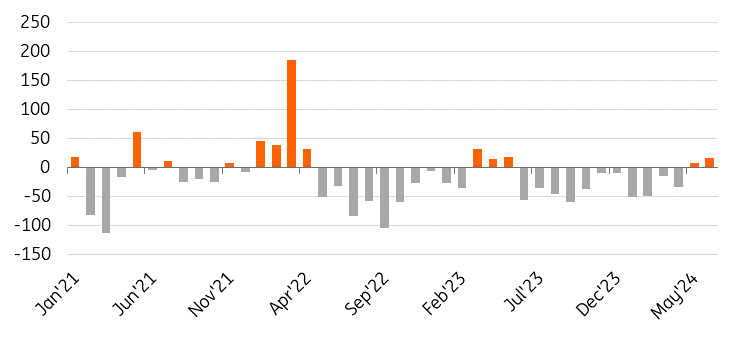

جریان ورود سرمایه به ETFها ادامه دارد

بر اساس دادههای WGC، پس از قویترین ماه از ماه مه 2023، ETFهای جهانی طلا برای دو ماه متوالی شاهد جریانهای ورودی بودهاند. در ماه ژوئن، خرید قابل توجه اروپایی و آسیایی جریان خروجی از آمریکای شمالی را جبران کرد. اگرچه جریانهای ورودی ژوئن و مه به کاهش زیان سالانه صندوقهای سرمایهگذاری طلای جهانی به 6.7 میلیارد دلار (-120 تن) کمک کرد، اما این بدترین نیمه اول سال از سال 2013 تاکنون است – اروپا و آمریکای شمالی هر دو شاهد جریانهای خروجی سنگین بودهاند در حالی که آسیا تنها منطقه با جریان ورودی بود.

دارایی سرمایهگذاران در ETFهای طلا معمولاً با افزایش قیمت طلا افزایش مییابد و بالعکس. با این حال، داراییهای ETF طلا در بیشتر سال 2024 کاهش یافته است، در حالی که قیمت اسپات طلا به بالاترین حد خود رسیده است. جریان ETF سرانجام در ماه مه مثبت شد.

قیمتها در سه ماهه چهارم به اوج خود میرسد

ما معتقدیم که ژئوپلیتیک یکی از عوامل کلیدی محرک قیمت طلا باقی خواهد ماند. جنگ در اوکراین و خاورمیانه و تنشها بین ایالات متحده و چین نشان میدهد که تقاضا برای دارایی امن به حمایت از قیمت طلا در کوتاه مدت و میان مدت ادامه خواهد داد. از نظر ما، انتخابات ریاستجمهوری ایالات متحده در نوامبر و کاهش نرخ بهره فدرال رزرو آمریکا که مدتها منتظر آن بودیم، همچنان به حرکت صعودی طلا تا پایان سال کمک خواهد کرد. همچنین انتظار میرود بانکهای مرکزی همچنان به داراییهای خود بیافزایند، که میتواند برای قیمت طلا کمک کننده باشد.

طلا در سه ماهه سوم به طور متوسط 2380 دلار و در سه ماهه چهارم در 2450 دلار در هر اونس به اوج خود میرسد که در نتیجه میانگین سالانه 2301 دلار در هر اونس خواهد بود.