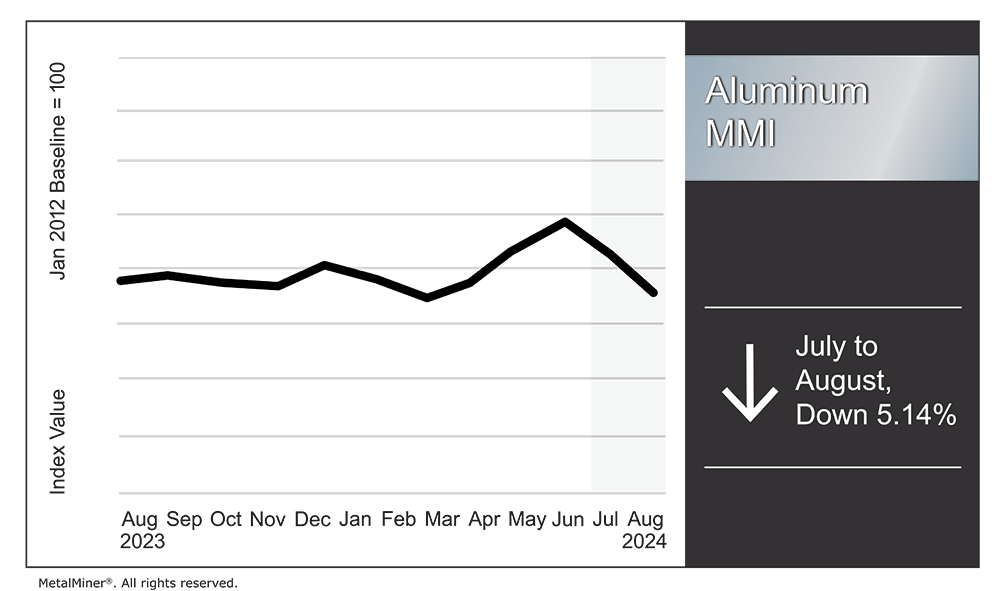

شاخص ماهانه فلزات آلومینیوم (MMI) همچنان کاهش مییابد و از ماه ژوئیه تا اوت 5.14% کاهش یافته است.

قیمت آلومینیوم در پایان ماه ژوئیه، کف قیمتی تشکیل داد. به طور کلی، قیمت آلومینیوم در طول ماه شاهد افت 9.07 درصدی بود و به دنبال آن در نیمه اول اوت با افزایش متوسط 2.26 درصدی همراه شد.

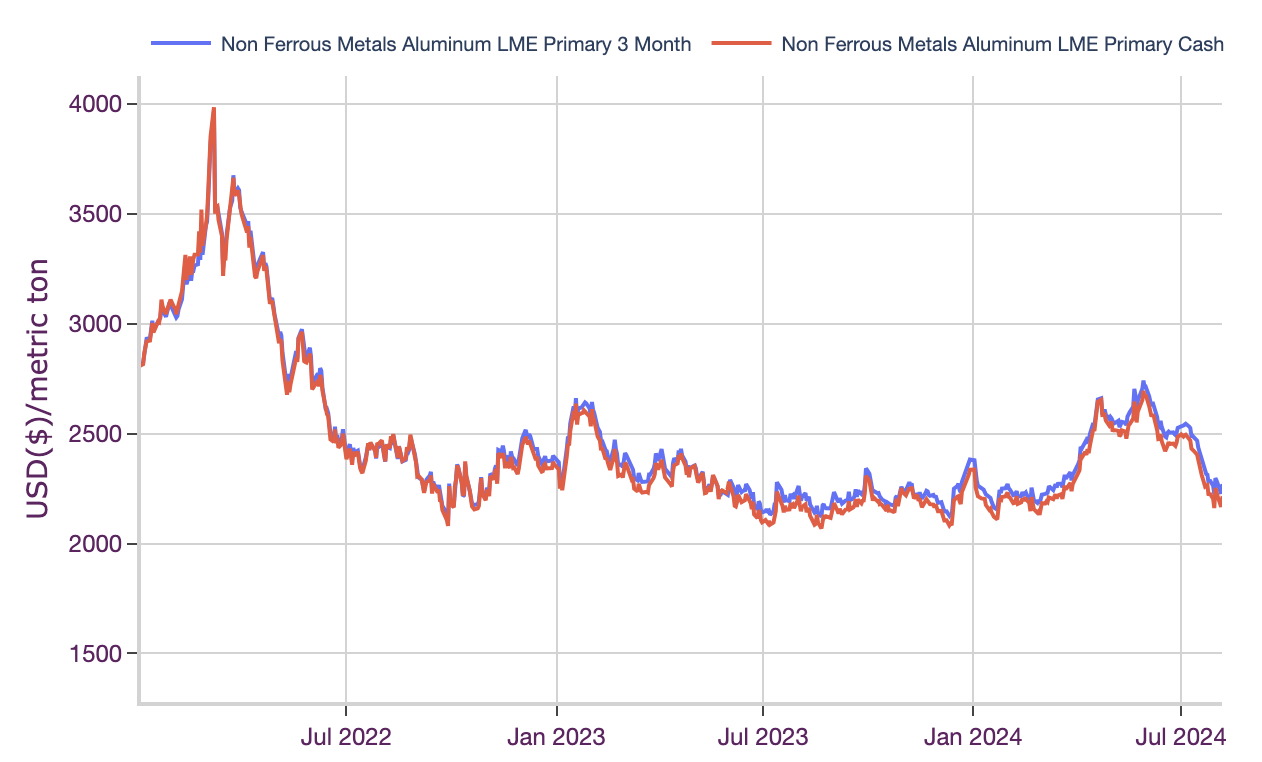

به نظر میرسد قیمت آلومینیوم در ماه اوت تثبیت شده است، اگرچه ریسکها همچنان به سمت افت هستند. به عنوان مثال، سطح ذخایر جهانی نسبتاً به خوبی بالا باقی مانده است. در حالی که ذخایر بورس فلزات لندن (LME) در ماههای اخیر به کاهش خود ادامه داد، حجم کلی آنها نزدیک به بالاترین حد چند ساله باقی مانده است.

در همین حال، کونتانگو بازار، با معاملات آتی LME که همچنان دارای پریمیوم تاریخی زیادی نسبت به قیمتهای اسپات است، نشان میدهد که بازار اسپات هیچ محدودیتی برای عرضه نشان نمیدهد. در واقع، دلتای بین دو نقطه قیمت در نیمه اول سه ماهه سوم، تقریباً 55 دلار در هر تن روند بالاتری داشته است. (کونتانگو (contango) یک وضعیت بازار است که در آن قیمتهای آتی یک کالا، ارز یا دارایی معین بالاتر از قیمت قرارداد اسپات یا قرارداد فعلی است.)

در سه ماهه دوم، میانگین فقط 44 دلار در هر تن بود. به عنوان مثال، قراردادهای آتی دارای میانگین 22 دلار در هر تن پریمویم نسبت به وجه نقد اولیه هستند و از سال 2012 تاکنون چنین بوده است.

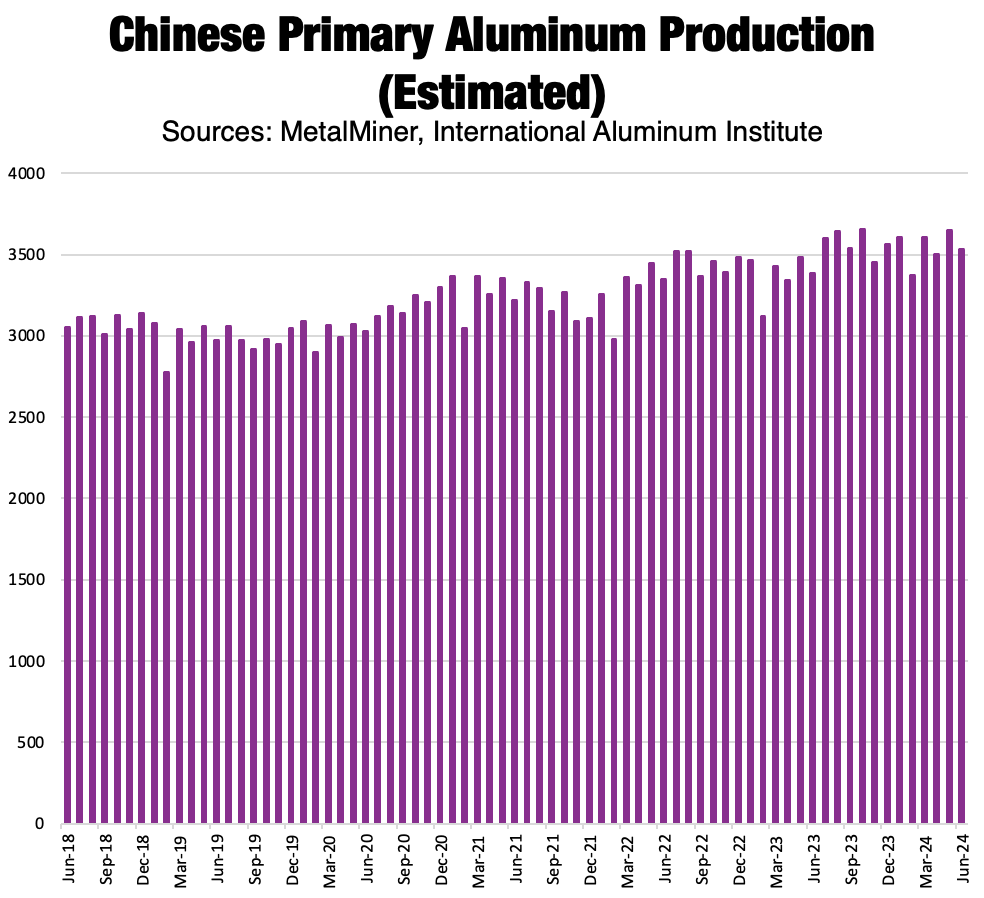

علیرغم افزایش اقدامات حمایتی در غرب، ظرفیت مازاد چین همچنان چشمانداز عرضه جهانی را شکل میدهد. بر اساس گزارش موسسه بین المللی آلومینیوم، تولید اولیه آلومینیوم در چین نسبت به سالهای گذشته افزایش یافته است. نیمه اول سال 2024 نسبت به نیمه اول 2023 بیش از 5 درصد افزایش داشته است.

تولیدات سال 2024 چین تاب آور است، اما عرضه جهانی آسیبی ندیده است

در حالی که در فصل خشک چین در اوایل سال شاهد کاهش اندکی در تولید بودیم، حجم ماهانه همچنان از مجموع سالهای گذشته پیشی گرفت. گفته میشود، تولید در استان یوننان (Yunnan) غنی از آب چین به الگوهای آب و هوایی حساس است. با این حال، از آنجایی که سال 2024 از خشکسالی جلوگیری کرد، کاهش تولید نسبتاً متوسط و کاهش قابل توجه عرضه جهانی وجود نداشت.

چین تورم منفی را صادر میکند

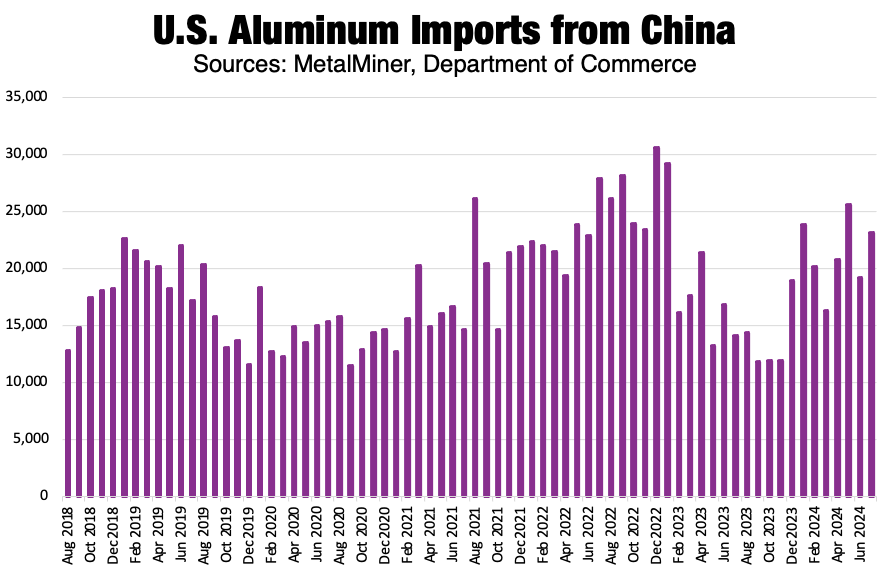

در بحبوحه چرخش غرب به حمایتگرایی (protectionism)، ضعف اقتصادی پایدار چین همچنان بخش عمدهای از عرضه آلومینیوم آن را به بازار جهانی سوق میدهد. تعرفههای ایالات متحده تاکنون نتوانسته حجم واردات از چین را که در نیمه اول سال 2024 شاهد افزایش بود، کاهش دهد. چین همچنان سومین تامین کننده بزرگ فلزات آمریکا است و تنها از امارات متحده عربی و کانادا پیشی گرفته است.

چین گزینههای کمی جز تکیه بر بازار صادرات دارد. در حالی که به ساخت زیرساختهای انرژی تجدیدپذیر و خودروهای برقی با سرعتی قوی ادامه میدهد، افت مداوم بخش املاک آن همچنان تقاضا برای محصولات پایین دستی را که به آلومینیوم نیاز دارند محدود میکند.

در همین حال، مصرفکنندگان چینی در بحبوحه ابهامات اقتصادی، اشتهای خرید ضعیفی را نشان میدهند. بنابراین، برای حفظ رشد تولید ناخالص داخلی، چین باید تقاضا را در جای دیگری جستجو کند. این مسئله به رکورد حجم محمولهها از چین به ایالات متحده و اروپا تبدیل شده است. اگرچه برخی بر این باورند که افزایش نرخ بهره در ایالات متحده میتواند چین را برای افزایش قابل ملاحظه اقدامات محرک بازدارد، اما بعید به نظر میرسد.

بسیاری از تحلیلگران همچنین عقیده داشتند که پایان پلنوم (Plenum) سوم چین در ماه ژوئیه نیز محرکهایی به همراه خواهد داشت، اما افزایش متوسط و بیاهمیت نرخ بهره که تغییر چندانی در چشمانداز اقتصادی نداشت، آنها را ناامید کرد.

کانادا تعریفهها را زیرنظر دارد

تأثیر چین بر بازار جهانی آلومینیوم بسیار فراتر از ایالات متحده است، چرا که قیمتهای نسبتاً پایینتر آن همچنان یک مزیت رقابتی است. به عنوان مثال، صنعت آلومینیوم و فولاد کانادا شروع به اعمال فشار فزاینده بر دولت برای پیروی از ایالات متحده و مکزیک در افزایش تعرفههای خود کرده است.

رهبران صنعت به یک “تهدید وجودی” اشاره کردند اگر کانادا مانعی برای عرضه چین ایجاد نکند. به عنوان تامین کننده پیشرو آلومینیوم در ایالات متحده، آنچه در کانادا اتفاق میافتد همیشه بر بازار داخلی تأثیر میگذارد. این امر منجر به درخواست از کانادا برای اعمال تعرفه 25 درصدی بر محصولات فولادی و آلومینیومی ذوب شده و ریخته شده در چین شده است.

افزایش تعرفهها، به ویژه از سوی کانادا، میتواند به کاهش تاثیر ظرفیت مازاد در چین بر بازارهای غربی کمک کند. با این حال، شایان ذکر است که چین احتمالاً به دنبال حفرههای مداوم برای حفظ تقاضای صادراتی خواهد بود.

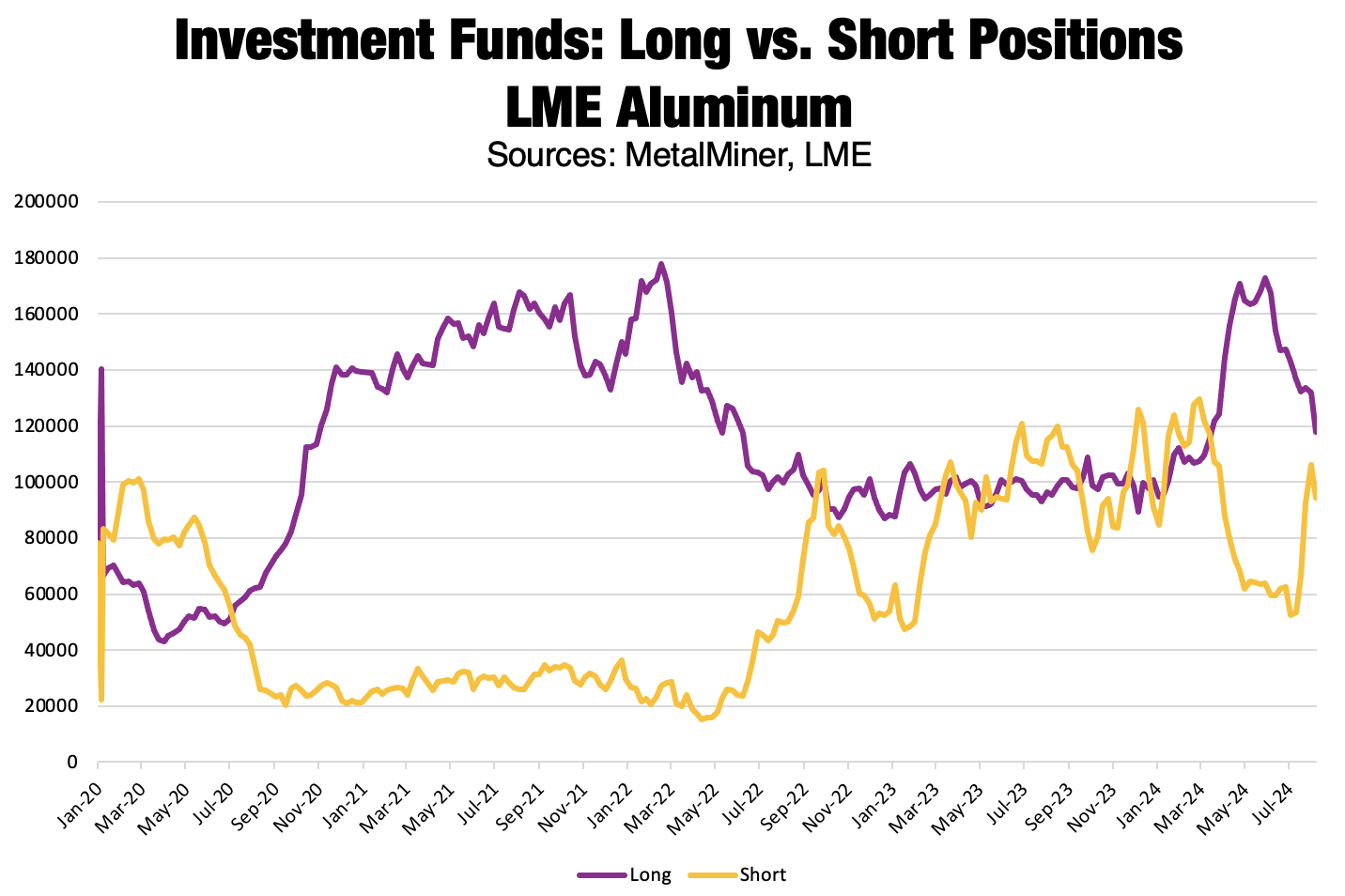

صندوقهای سرمایه گذاری قراردادهای خرید را کاهش دادند

نقش چین همچنان طعم نزولی را برای بازارهایی مانند آلومینیوم به جا میگذارد. حتی با در نظر گرفتن افزایش اخیر قیمتها، آشکار شدن رشد سفته بازیهای سه ماهه دوم اخیراً قیمتها را در محدوده سال 2023 عقب انداخت چرا که بازارها به ارزیابی مجدد پیشبینیهای تقاضا ادامه میدهند.

در حالی که افزایش شدید موقعیتهای خرید از سوی صندوقهای سرمایهگذاری باعث افزایش رشد سه ماهه گذشته شد، موقعیت امروز آنها به شدت با وضعیتی که تنها چند ماه پیش وجود داشت، در تضاد است. نه تنها صندوقها تقریباً تمام موقعیتهای خرید انباشته شده در ماههای اخیر را کاهش دادهاند، بلکه شروع به انباشته شدن روی موقعیتهای فروشی کردهاند، به اندازهای که تقریباً سوگیری خالص خرید را که در اواسط مارس تحقق یافت، از بین برد.

موقعیتیابی صندوقهای سرمایهگذاری برای قیمت آلومینیوم و جهت حرکت آن، یکی از اجزای مهم است. این عمدتا به دلیل موقعیتهای بزرگ آنها نسبت به سایر سرمایه گذاران است. تغییر در سنتیمنت کنونی آنها نشان میدهد که آنها از انتظارات بهبود قیمت در کوتاهمدت دست برداشتهاند و افزایش معنیدار قیمت آلومینیوم را از قیمت امروزی دشوار میدانند.