با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

مقدمه:

این هفته، توجهات به سمت نشست سالانه جکسون هول جلب شده است، جایی که جروم پاول، رئیس فدرال رزرو، و اندرو بیلی، رئیس بانک انگلستان، سخنرانی خواهند کرد.

بازارها اکنون در قیمتگذاریهای خود، کاهش 50 نقطه پایه نرخ بهره توسط فدرال رزرو تا دسامبر را لحاظ کردهاند. در چنین شرایطی، احتمال دارد پاول در سخنرانی خود از ارائه هرگونه راهنمایی قوی خودداری کند تا از ایجاد نوسانات اضافی در بازارها جلوگیری شود. اگرچه این احتیاط میتواند به تقویت دلار کمک کند، اما تأثیر آن ممکن است کوتاهمدت باشد.

از سوی دیگر، انتظار میرود که اندرو بیلی، رئیس بانک انگلستان، حتی کمتر از پاول در سخنرانی خود راهنمایی ارائه دهد. این رویکرد محتاطانه از سوی بانکهای مرکزی میتواند نشاندهنده اهمیت مدیریت انتظارات بازار در دورههای عدم اطمینان اقتصادی باشد.

در نهایت، سخنرانیهای جکسون هول امسال بیش از هر چیز دیگری بر احتیاط در ارتباطات (لحن) تأکید دارد، زیرا بانکهای مرکزی به دنبال آن هستند که با کمترین کلمات، بیشترین تأثیر را در مدیریت انتظارات بازارها بگذارند.

دلار آمریکا:

دادههای اقتصادی اخیر ایالات متحده، حمایت قویای از کاهش 50 نقطه پایه نرخ بهره فدرال رزرو در ماه سپتامبر نمیکنند. بسیاری از اعضای کمیته بازار آزاد فدرال (FOMC) نیز در اظهار نظرهای اخیر خود، به طور معتدل با این احتمال مخالفت کردهاند. روز گذشته، شاخصهای مدیران خرید (PMI) خدمات ایالات متحده بهتر از حد انتظار بود و کاهش دیگری در بخش تولید را جبران کرد. مدعیان اولیه برای بیکاری نیز بهطور جزئی افزایش یافت و به 232 هزار نفر رسید، که همسو با انتظارات بود. همچنین، متقاضیان ادامهدار بیمه بیکاری– که معیاری برای سنجش دشواری ورود مجدد به بازار کار است – کمتر از حد انتظار بود و ارقام هفته گذشته نیز به پایینتر اصلاح شدند.

اصلاحات در آمار اشتغال که اوایل این هفته منتشر شد، نشان داد که بازار کار از یک موقعیت ضعیفتر در حال تضعیف است، اما سایر شاخصهای فعالیت و اشتغال هنوز نشانههای هشدار دهندهای ندارند. این وضعیت احتمالاً به رئیس فدرال رزرو، جروم پاول، اجازه میدهد تا در سخنرانی امروز خود در جکسون هول، به طور متعادلتری ارتباطات (لحن) خود را مدیریت کند. او احتمالاً از این سخنرانی برای آمادهسازی بازارها برای کاهش نرخ بهره در سپتامبر استفاده خواهد کرد، که از قبل در بازارها در نظر گرفته شده و عمدتاً توسط گزارشهای جلسه ماه ژوئیه و سخنرانیهای اخیر اعضای فدرال رزرو پیشبینی شده است. سوال این است که آیا او به اندازهای پیش خواهد رفت که کاهش 50 واحدی نرخ بهره را محتمل نشان دهد – اگر نه در سپتامبر، در نقطهای دیگر از سال جاری.

با توجه به قیمتگذاریهای بازار، احتمالاً انگیزه زیادی برای باز کردن درب به روی کاهش 50 نقطه پایه نرخ بهره در این مرحله وجود ندارد. بازارها به طور کامل 100 نقطه پایه کاهش را در سه جلسه آینده پیشبینی کردهاند و تمایل بازار به قیمتگذاری بیشتر در جهت کاهشی میتواند باعث شود که منحنی فیوچرز نرخ بهره فدرال رزرو به سطحی پایینتر از حد مطلوب برای فدرال رزرو برسد. به نظر میرسد احتمال بیشتری وجود دارد که پاول بر تمرکز بر هر دو جنبه ماموریت فدرال رزرو تأکید کند و با تکرار وابستگی به دادهها، هرگونه حرکت بزرگ بعدی در انتظارات نرخ بهره را به دادههای اشتغال 6 سپتامبر (مگر اینکه شوک دیگری در شاخص PCE ایجاد شود) به تأخیر بیاندازد.

برای دلار، امروز ریسکها به سمت افزایش اندکی تمایل دارند. با این حال، انتظار نمیرود که سخنرانی پاول تأثیرات بلندمدتی بر بازار ارز داشته باشد. در کوتاه مدت، همچنان به روند نزولی دلار معتقدیم، زیرا بازسازی موقعیتهای سفتهبازی پس از توازن مجدد اخیر احتمالاً به نفع فروش دلار خواهد بود.

ین ژاپن نیز امروز با مومنتوم خوبی وارد رویداد ریسک میشود و در هفت روز گذشته بیش از 2٪ تقویت شده است. شب گذشته، کازوئو اوئدا، رئیس بانک ژاپن، لحن نسبتاً هاوکیش را حفظ کرد که احتمالاً تلاشی برای نشان دادن استقلال از آشفتگی اخیر در بازار سهام ژاپن بود. افزایش نرخ بهره همچنان روی میز است و سورپرایز کوچکی در شاخص قیمت مصرفکننده (CPI) امروز صبح (2.8٪ در برابر 2.7٪ سالانه) نیز به موضع هاوکیش بانک مرکزی ژاپن کمک میکند. با این حال، بازارها همچنان نسبت به حرکت تا پایان سال مردد هستند و تنها 10 نقطه پایه افزایش را تا دسامبر پیشبینی کردهاند. به نظر میرسد که احتمال افزایش نرخ بهره – بار دیگر – کمتر از حد واقعی در نظر گرفته شده است. امروز ممکن است جفت ارز USDJPY به دلیل لحن محتاطانه پاول افزایش یابد، اما به نظر ما مسیر آینده این جفت ارز نزولی است؛ زیرا فشار بر ین از ناحیه معاملات حملی به احتمال زیاد دوباره تا زمان کاهش نرخ بهره فدرال رزرو افزایش نخواهد یافت.

یورو:

دادههای اخیر اقتصادی از فرانسه و آلمان نشاندهنده تأثیرات متفاوتی بر بازارهای مالی و ارزهای اروپایی بوده است. گزارشهای جدید نشان میدهند که در حالی که شاخص قیمت مصرفکننده (CPI) فرانسه بهطور غیرمنتظرهای افزایش یافته، این افزایش عمدتاً ناشی از رشد موقتی خدمات به دلیل برگزاری بازیهای المپیک بوده است. این رشد موقتی ممکن است بهطور موقت بر نظرسنجیهای منطقه یورو تأثیر گذاشته باشد، اما تأثیر آن بر بازارها به سرعت تعدیل شد.

در مقابل، وضعیت اقتصادی آلمان نگرانکنندهتر به نظر میرسد. گزارشها نشان میدهند که هر دو بخش تولید و خدمات در آلمان کندتر از حد انتظار شدهاند و شاخص ترکیبی به 48.5 کاهش یافته است که نشاندهنده انقباض در این بخشهاست.

با این حال، ما بهطور مکرر تأکید کردهایم که این وضعیت تأثیر زیادی بر یورو نخواهد داشت، به شرطی که تورم و دستمزدها مانع از کاهشهای بزرگ نرخ بهره توسط بانک مرکزی اروپا (ECB) شوند. بر اساس دادههای منتشر شده، میزان دستمزدهای مذاکرهشده بانک مرکزی اروپا از 4.7% به 3.6% در سهماهه دوم سال کاهش یافته است. با این حال، نرخهای مبادله و یورو به این انتشار واکنش خاصی نشان ندادند، زیرا دادههای دستمزد آلمان که اوایل هفته منتشر شد، تصویر نگرانکنندهتری از وضعیت اقتصادی ارائه میدهد و شک و تردیدهای قوی درباره این کاهش در دستمزدهای منطقه یورو به دلیل عوامل یکبار مصرف وجود دارد. بهطور جالب توجهی، گزارش شاخص مدیران خرید (PMI) نشان میدهد که نرخ تورم هزینههای تولید در آلمان بالاترین سطح خود از فوریه گذشته بوده است.

بازارها همچنان با پیشبینی کاهش نرخ بهره کمتر از یک بار در هر جلسه بانک مرکزی اروپا تا پایان سال (69 نقطه پایه ) راحت هستند و احتمالاً تغییرات در این پیشبینیها تا انتشار دادههای کلیدی بعدی تغییر نخواهد کرد. جفت ارز EURUSD در هفتههای آینده فضای بیشتری برای افزایش دارد، اما سرمایهگذاران ممکن است از سخنرانی غیرمتحرک پاول امروز برای قفل کردن برخی از سودها استفاده کنند و این جفت ارز را بهطور مجدد به آزمایش قدرت حمایت 1.1100 بگذارند. همچنین، گزارش پیشبینیهای CPI بانک مرکزی اروپا که امروز صبح منتشر میشود، انتظار میرود که نشاندهنده کاهش جزئی از 2.8% به 2.8% در شاخص یکساله باشد و احتمالاً تأثیر قابل توجهی بر بازار نخواهد داشت.

پوند:

در حالی که توجه بازارها به سخنرانیهای جکسون هول معطوف شده، انتظار نمیرود که سخنرانی اندرو بیلی، رئیس بانک انگلستان، تحولات عمدهای در ارزش پوند ایجاد کند. بیلی قرار است امروز ساعت 16:00 به وقت محلی در جکسون هول صحبت کند و به نظر میرسد که رویکرد او مشابه جروم پاول، رئیس فدرال رزرو، باشد؛ یعنی بیان کمترین مقدار اطلاعات ممکن.

بر خلاف فدرال رزرو، که با پیشبینی کاهش 39 نقطه پایه نرخ بهره تا پایان سال روبهرو است، بانک انگلستان در حال حاضر نیازی به برخورد با پیشبینیهای هاوکیش در کاهش نرخ بهره ندارد. با این حال، انگلستان هنوز نیاز به اعتماد بیشتری در زمینه تورم دارد. ماه اوت شاهد اظهارنظرهای زیادی از سوی سیاستگذاران بانک انگلستان نبوده است. آخرین اظهارنظرها از سوی کاترین مان، یکی از اعضای سختگیر کمیته پولی، بود که بار دیگر بر ریسک تورم دستمزد-قیمت ساختاری تأکید کرد. پیش از آن، هیو پیل، اقتصاددان ارشد بانک مرکزی انگلستان، در تاریخ 2 اوت اعلام کرد که بانک انگلستان نباید در کوتاهمدت وعده کاهش نرخ بهره بدهد.

به نظر میرسد که سخنرانی بیلی احتمالاً تأثیر زیادی بر ارزش پوند نخواهد داشت. جفت ارز EURGBP به دلیل تفاوتهای رشد اقتصادی بین منطقه یورو و بریتانیا به زیر 0.8500 بازگشته است. با این حال، با توجه به نمای نرخ بهره، همچنان احتیاط در پیگیری کاهش بیشتر این جفت ارز توصیه میشود. پیشبینی ما این است که در هفتههای آینده، جفت ارز EURGBP به محدوده 0.8550-0.8600 بازگردد.

منبع: ING

اظهارات ویکوویچ، یکی از اعضای بانک مرکزی اروپا (ECB):

ویکوویچ اشاره کرده است که اگر چشمانداز تورم همانطور که پیشبینی شده، ادامه یابد، امکان کاهشهای تدریجی نرخ بهره وجود دارد.

با توجه به وضعیت اقتصادی کنونی، ویکوویچ اظهار کرده است که در حال حاضر هیچ نشانهای از ریسک رکود اقتصادی مشاهده نمیشود.

ویکوویچ تأکید کرده است که تا کنون هیچ شگفتی عمدهای در پیشبینیهای اقتصادی وجود نداشته است.

طبق اظهارات ویکوویچ، عدم قطعیت پیرامون چشمانداز تورم کمی کاهش یافته است.

با وجود پیشرفتها، ویکوویچ به وجود ریسکها اشاره کرده و تأکید کرده است که باید با احتیاط پیش رفت.

ویکوویچ به کاهش در نرخ دستمزدهای مذاکرهشده به عنوان خبر بسیار خوبی اشاره کرده است.

افزایش ارزش یورو میتواند به کاهش فشارهای تورمی در منطقه یورو کمک کند و تأثیر مثبتی بر اقتصاد منطقه داشته باشد.

بانک مرکزی اروپا (ECB) تازهترین دادههای مربوط به انتظارات تورمی را منتشر کرد:

طبق گزارشات، انتظارات تورمی یکساله برای منطقه یورو به میزان ۲.۸ درصد ثبت شد، که بالاتر از پیشبینیهای ۲.۷ درصدی بود. (پیشبینیهای قبلی برای نرخ تورم یکساله ۲.۸ درصد بود.)

از سوی دیگر، انتظارات تورمی سهساله به میزان ۲.۴ درصد ثبت شد که بالاتر از پیشبینی ۲.۳ درصدی بود. (یشبینیهای قبلی برای نرخ تورم سهساله ۲.۳ درصد بود.)

طبق دادههای ارائهشده توسط بانک آمریکا (BofA) با استناد به اطلاعات EPFR، هفتههای اخیر شاهد تغییرات چشمگیری در جریان سرمایهگذاریها در بازارهای مالی بودهایم.

در طی سه هفته گذشته، صندوقهای نقدی با ورود 145.3 میلیارد دلار، بزرگترین جریان ورودی خود را از ژانویه 2024 تجربه کردهاند. این روند نشاندهنده افزایش تمایل سرمایهگذاران به حفظ نقدینگی در شرایط نامشخص اقتصادی است.

همچنین، برای چهل و سومین هفته متوالی، 8.1 میلیارد دلار به اوراق قرضه شرکتی با درجه سرمایهگذاری وارد شده است. این روند طولانیمدت نشاندهنده اعتماد پایدار سرمایهگذاران به این نوع اوراق قرضه است که اغلب به عنوان یک گزینه مطمئن و پایدار در نظر گرفته میشود.

در هفته منتهی به چهارشنبه، سرمایهگذاران 37 میلیارد دلار به صندوقهای بازار پول اختصاص دادند. این صندوقها به دلیل ریسک پایین و نقدشوندگی بالا، در میان سرمایهگذاران محبوبیت زیادی دارند.

علاوه بر این، در همین هفته، سرمایهگذاران 20.4 میلیارد دلار به بازار سهام، 15.1 میلیارد دلار به اوراق قرضه و 1.1 میلیارد دلار به طلا وارد کردند. این ارقام نشاندهنده تنوعپذیری در استراتژیهای سرمایهگذاری است، جایی که سرمایهگذاران در تلاش هستند تا با تخصیص منابع به داراییهای مختلف، ریسک خود را مدیریت کنند.

برای دوازدهمین هفته متوالی، سرمایهگذاران 4.7 میلیارد دلار به سهام بازارهای نوظهور وارد کردهاند. این دوره طولانیترین دوره جریان ورودی به این بازارها از فوریه 2024 تاکنون بوده است.

شاخص اطمینان کسب و کار فرانسه - اوت - Business Confidence

رئیس بانک مرکزی ژاپن (BoJ)، کازوئو اوئدا، در اظهارات اخیر خود توضیح داد که بانک مرکزی تصمیم گرفته است عبارت «ادامه دادن به محیط تسهیلی (سیاست پولی همساز)» را از گزارش چشمانداز اقتصادی خود حذف کند. این تغییر به دلیل نگرانیهایی صورت گرفته که این عبارت ممکن است به گونهای تفسیر شود که بانک مرکزی قصد ندارد در آینده نزدیک نرخ بهره را افزایش دهد.

حذف این عبارت از گزارش نشاندهنده تغییر در رویکرد ارتباطی بانک مرکزی ژاپن است. به نظر میرسد که بانک مرکزی میخواهد انعطاف بیشتری در سیاستهای پولی خود داشته باشد و نمیخواهد این تصور ایجاد شود که سیاستهای پولی تسهیلی برای مدت طولانی بدون تغییر باقی خواهد ماند.

وزیر دارایی ژاپن، سوزوکی، در اظهارات اخیر خود بر اهمیت حفظ استقلال بانک مرکزی ژاپن (BoJ) و پرهیز از سرزنش این نهاد به خاطر مشکلات اقتصادی ناشی از سیاستهای پولی تأکید کرده است. سوزوکی تأکید کرد که باید از انتقاد و نسبت دادن مشکلات اقتصادی به بانک مرکزی که به خاطر تصمیمات و سیاستهای پولی اتخاذ شده است، اجتناب کرد.

کازوئو اوئدا، رئیس بانک مرکزی ژاپن (BoJ)، در اظهارات اخیر خود به چند نکته کلیدی در خصوص سیاستهای اقتصادی و ارتباطات بینالمللی پرداخت. او اعلام کرد که به طور فعال با همتایان خارجی خود از طریق روشهای مختلف در حال ارتباط است.

اوئدا همچنین اشاره کرد که اگر وضعیت اقتصادی مطابق با پیشبینیهای بانک مرکزی پیش برود، ممکن است در آیندهای نزدیک فرصتهایی برای تنظیم بیشتر نرخ بهره فراهم شود. (این به معنای آن است که بانک مرکزی ژاپن آماده است تا در صورت تحقق پیشبینیهای اقتصادی، تغییراتی در نرخ بهره اعمال کند.)

در عین حال، اوئدا تأکید کرد که در حال حاضر قصد ندارد از فروش اوراق قرضه دولتی ژاپن (JGBs) با سررسید بلندمدت به عنوان ابزاری برای تنظیم نرخ بهره استفاده کند.

اوئدا اعلام کرده است که تا قبل از جلسه ماه ژوئیه، هیچ نظری درباره اظهارات نمایندگان حزب حاکم در مورد سیاستهای پولی نمیدهد.

بانک مرکزی به دنبال بررسی و تحلیل چگونگی تأثیر تغییرات بازار بر وضعیت اقتصادی است تا بتواند تصمیمات مناسبی در خصوص سیاستهای پولی اتخاذ کند.

کازوئو اوئدا، اعلام کرده است که تصمیمات اتخاذ شده در جلسه ماه ژوئیه بر اساس تحلیلهای دقیق و جامع از وضعیت اقتصادی و قیمتی گرفته شده است.

شرایط مالی پس از افزایش نرخ بهره در جلسه ماه ژوئیه همچنان آسان و مناسب باقی مانده است.

رئیس بانک مرکزی ژاپن (BoJ)، کازوئو اوئدا، در ادامه فعالیتهای خود پس از کنارهگیری فومیو کیشیدا، نخستوزیر پیشین ژاپن، بر تعهد بانک به دستیابی به هدف ثبات قیمتها تأکید کرده است. (این نشاندهنده پایداری سیاستهای پولی بانک مرکزی در راستای حفظ ثبات اقتصادی و کنترل تورم است.)

اوئدا همچنین تأیید کرده است که دادههای اخیر مربوط به تولید ناخالص داخلی (GDP) و دستمزدها با دیدگاهها و پیشبینیهای بانک مرکزی هماهنگ است.

علاوه بر این، اوئدا به روند واضحی در قیمتها اشاره کرده است، اما با وجود این روند مشخص، نرخ تورم هنوز زیر ۲ درصد باقی مانده است. (این وضعیت نشان میدهد که با وجود پیشرفتهای قابل توجه در زمینه تغییرات قیمتی، هنوز تورم به سطح هدفگذاری شده نرسیده است و بانک مرکزی باید همچنان به سیاستهای خود ادامه دهد تا به اهداف اقتصادی تعیینشده دست یابد.)

سوزوکی، وزیر دارایی ژاپن به تازگی درخواست کرده است که تلاشها برای گسترش و تنوعبخشی به پایگاه سرمایهگذاران اوراق قرضه دولتی ژاپن (JGB) افزایش یابد.

به عبارت دیگر، او میخواهد که منابع سرمایهگذاری در این اوراق از گروههای مختلف و متنوعتری تامین شود و فقط متکی سرمایهگذاران سنتی و شناختهشده باشد.

سوزوکی: اقدامات اخیر در زمینه مداخله در بازار ارز (یعنی خرید و فروش ارز به منظور تأثیرگذاری بر نرخ ارز) مؤثر واقع شدهاند.

بررسی پیشبینیهای UBS درباره بازار طلا

تحلیلگران UBS به تازگی پیشبینیهای جدیدی برای قیمت طلا ارائه دادهاند که نشان میدهد قیمت این فلز گرانبها تا نیمه اول سال ۲۰۲۵ به ۲,۷۰۰ دلار در هر اونس افزایش خواهد یافت. این پیشبینی تحت تأثیر چندین عامل کلیدی است که بر بازار طلا و روندهای آن تأثیر میگذارد.

اهداف قیمت طلا

بر اساس پیشبینیهای UBS، قیمت طلا تا پایان سال ۲۰۲۴ به ۲,۶۰۰ دلار در هر اونس خواهد رسید و تا میانه سال ۲۰۲۵ به ۲,۷۰۰ دلار در هر اونس افزایش خواهد یافت. این پیشبینی نشاندهنده امیدواری UBS به افزایش قیمت طلا در آینده نزدیک است.

عوامل تأثیرگذار بر قیمت طلا

خریدهای بانکهای مرکزی: یکی از عوامل کلیدی که به افزایش قیمت طلا کمک میکند، خریدهای خالص بانکهای مرکزی است. UBS پیشبینی میکند که این خریدها در سالهای ۲۰۲۴ و ۲۰۲۵ همچنان بالا باقی خواهد ماند، هرچند با سرعتی متعادلتر نسبت به نیمه اول سال ۲۰۲۴. خریدهای مداوم بانکهای مرکزی به تقویت تقاضا و پشتیبانی از قیمت طلا کمک میکند.

فروشهای کم: بر خلاف خریدهای بانکهای مرکزی، فروشهای محدود از سوی کشورهایی مانند سنگاپور و چین نیز بر بازار تأثیرگذار است. چین اخیراً اعلام کرده است که ذخایر طلای آن برای سومین ماه متوالی بدون تغییر باقی مانده است که نشاندهنده عدم تغییر در استراتژیهای ذخیرهسازی این کشور است.

تقاضای جواهرات: تقاضا برای جواهرات در حال حاضر کاهش یافته است. با این حال، UBS پیشبینی میکند که تقاضا در فصلهای آینده، به ویژه از سهماهه چهارم ۲۰۲۴، افزایش خواهد یافت. این افزایش تقاضا میتواند به عنوان یک محرک فصلی برای قیمت طلا عمل کند و به رشد آن کمک کند.

نتیجهگیری

پیشبینی UBS برای قیمت طلا به این نتیجه میرسد که با توجه به عوامل مختلف مانند خریدهای بانکهای مرکزی، فروشهای محدود از سوی برخی کشورها، و تغییرات در تقاضای جواهرات، قیمت طلا در آینده نزدیک شاهد افزایش خواهد بود. این پیشبینیها نشاندهنده امیدواری به رشد پایدار قیمت طلا و تأثیر مثبت عوامل اقتصادی و بازار بر آن است.

تحلیلگران سیتی (Citi) اخیراً پیشبینی کردهاند که قیمت نفت برنت ممکن است به محدوده پایین تا میانه ۸۰ دلار در هر بشکه افزایش یابد. این پیشبینی به دلیل وجود چندین عامل ریسک صعودی در بازار نفت مطرح شده است.

عوامل ریسک صعودی:

عدم توازن عرضه و تقاضای بازار نفت در ماههای آینده، به ویژه تا پایان اوت، به افزایش قیمتها کمک میکند.

تشدید ریسکهای ژئوپولیتیکی در شمال آفریقا و خاورمیانه میتواند به نوسانات قیمت نفت دامن بزند.

احتمال اختلالات ناشی از وضعیت آب و هوا در فصل طوفانها، مانند طوفانهای هریکن، میتواند بر عرضه نفت تأثیر بگذارد.

پوزیشنهای مالی کم مدیریت شده نیز ممکن است بر نوسانات قیمت نفت تأثیر بگذارند.

شونیشی سوزوکی، وزیر دارایی ژاپن، اخیراً درباره وضعیت اقتصادی کشور و سیاستهای ارزی اظهاراتی داشته است. او بیان کرد که نمیتوان احتمال بازگشت اقتصاد ژاپن به رکود تورمی را کاملاً رد کرد. (رکود تورمی به وضعیتی اطلاق میشود که در آن نرخ تورم بالا و رشد اقتصادی ضعیف است و میتواند به کاهش قیمتها منجر شود.)

سوزوکی همچنین به مزایا و معایب ین ضعیف اشاره کرد. او توضیح داد که ضعف ین میتواند هم اثرات مثبت و منفی داشته باشد و نیاز به مدیریت دقیق دارد.

برای مقابله با نوسانات شدید در بازار ارز، ژاپن اقداماتی از جمله مداخله در بازار ارز را انجام داده است.

اظهارات اوئدا، رئيس بانک مرکزی ژاپن:

اوئدا اشاره کرده است که نگرانیها درباره کندی رشد اقتصادی در ایالات متحده باعث افت اخیر بازارها شده است.

بانک مرکزی ژاپن نظارت دقیق بر بازارها در شرایط عدم قطعیت خواهد داشت.

تصمیم به افزایش نرخ بهره در ماه ژوئيه به دلیل ریسکهایی بود که از سوی هزینههای واردات بر روی تورم ایجاد میشد. بانک مرکزی ژاپن به این نتیجه رسید که برای محافظت از هدفهای قیمتی خود، لازم است نرخ بهره را افزایش دهد.

اوئدا بر اهمیت ارتباط با عموم درباره تفکرات بانک مرکزی تاکید کرده است و گفت که وضعیت اقتصادی مطابق با پیشبینیهای تورمی در حال حرکت است.

نرخ بهره واقعی در ژاپن همچنان در سطحی منفی باقی مانده و شرایط پولی حمایتی حفظ شده است.

بانک مرکزی ژاپن هنوز تصمیمی درباره فروش یا تغییر در موجودی ETFهای خود اتخاذ نکرده و فکر نمیکند که به زودی از ETFها خلاص شود.

اوئدا تأکید کرد که بانک مرکزی ژاپن به دقت به تأثیر تحرکات بازار بر قیمتها و چشمانداز اقتصادی توجه میکند.

او گفت که بانک مرکزی ژاپن آماده است تا در صورت دستیابی به پیشبینیهای اقتصادی و قیمتی، میزان تسهیل پولی را تنظیم کند.

بانک مرکزی ژاپن به همکاری نزدیک با دولت ادامه خواهد داد تا وضعیت اقتصادی و چشمانداز قیمتی را به دقت بررسی کند و تصمیمات مناسب را اتخاذ کند.

اوئدا اشاره کرد که بانک مرکزی آماده است تا تأثیر تحرکات بازار بر چشمانداز اقتصادی و قیمتی و همچنین ریسکهای احتمالی را به دقت بررسی کند و مطابق با پیشبینیها عمل کند.

در پاسخ به این سوال که آیا نرمالسازی سیاست پولی خیلی کند است، اوئدا تأکید کرد که اقدامات سیاست پولی بانک مرکزی ژاپن مناسب و به موقع بوده است.

اوئدا اعلام کرد که مسیر بانک مرکزی ژاپن برای رسیدن به نرخ بهره خنثی (نرخ بهرهای که رشد اقتصادی را به حالت پایدار نگه میدارد) همچنان بسیار نامشخص است.

نرخ بهره کوتاهمدت در ژاپن هنوز بسیار پایین است و اگر وضعیت اقتصادی خوب باشد، بانک مرکزی ممکن است نرخها را به سطوحی که برای اقتصاد خنثی در نظر گرفته میشود، افزایش دهد.

اوئدا گفت که در مورد اینکه نرخ بهره سیاستی در ژاپن در نهایت به چه سطحی خواهد رسید، عدم قطعیت بسیار بالایی وجود دارد.

اوئدا بیان کرد که نوسانات نرخ ارز میتواند از طریق مسیرهای مختلف بر اقتصاد تأثیر بگذارد و بر پیشبینیهای اقتصادی بانک مرکزی تأثیرگذار باشد.

نوسانات نرخ ارز میتواند به پیشبینیهای میانه بانک مرکزی تأثیر بگذارد و به ایجاد ریسکهای صعودی و نزولی برای پیشبینیها منجر شود.

اگر نوسانات ارزی بر پیشبینیهای بانک مرکزی تأثیر بگذارد، بانک مرکزی تصمیم خواهد گرفت که چه واکنش سیاستی مناسب است. این ممکن است شامل بررسی میزان ریسک و تعیین اینکه آیا نیاز به تغییر در سیاستهای پولی وجود دارد یا نه، باشد.

اوئدا بیان کرد که انتظار میرود نرخهای واقعی (نرخ بهره تعدیل شده بر اساس تورم) همچنان منفی باقی بمانند.

شرایط مالی آسان (مانند نرخ بهره پایین) به حمایت از اقتصاد ادامه خواهد داد. این وضعیت به تحریک رشد اقتصادی کمک میکند.

بانک مرکزی ژاپن با حفظ وضعیت فعلی سیاست پولی، به دستیابی به هدف قیمتی نزدیکتر خواهد شد. تصمیم به تنظیم میزان تسهیل پولی در جلسه سیاستگذاری پولی (MPM) در ماه ژوئيه به دلیل ضرورت دستیابی پایدار و مستمر به هدف قیمتی اتخاذ شد.

اوئدا توضیح داد که نرخ ارز تحت تأثیر عوامل مختلفی تعیین میشود و ضعف ین از سال 2022 به دلیل تمرکز فعالان بازار بر اختلاف نرخ بهره میان ایالات متحده و ژاپن است.

برای ثبات بازارهای ارزی، مهم است که ارزها به طور پایدار و مطابق با اصول اقتصادی حرکت کنند.

رشد دستمزدها به طور کلی در اقتصاد ژاپن افزایش یافته است؛ اما برخی از شرکتها هنوز با نابرابریهایی در این زمینه مواجه هستند.

بانک UBS بهتازگی پیشبینی کرده است که قیمت نفت خام برنت در ماههای آینده به محدوده 85 تا 90 دلار در هر بشکه بازگردد. این پیشبینی بر اساس ترکیبی از عوامل مختلف اقتصادی و بازار صورت گرفته است که بر قیمت نفت تأثیر میگذارد.

در زمینه تقاضا، نگرانیها درباره رکود اقتصادی در ایالات متحده و امیدواری به ادامه آتشبس در غزه باعث کاهش ریسک پریمیوم نفت خام شده است. این عوامل موجب شدهاند که قیمت نفت در بازار کاهش یابد. همچنین، واردات ضعیف نفت خام توسط چین و کاهش فعالیتهای پالایشگاهی در ماه ژوئیه، نگرانیهایی درباره کاهش تقاضای نفت در این کشور به وجود آورده است.

در خصوص عرضه، رشد تولید نفت خام در ایالات متحده به کندی پیش میرود و کاهش فعالیتهای حفاری در این کشور نشاندهنده عدم افزایش قابل توجه در عرضه نفت در کوتاهمدت است. علاوه بر این، اوپک+ به رویکرد محتاطانه خود در بازگرداندن عرضه به بازار ادامه خواهد داد.

با توجه به این عوامل، UBS انتظار دارد که قیمت نفت خام برنت در ماههای آینده به محدوده 85 تا 90 دلار در هر بشکه بازگردد. این پیشبینی نشاندهنده تعادل محتمل میان تقاضا و عرضه در بازار نفت است که به نفع ثبات قیمتی عمل میکند.

شاخص قیمت مصرف کننده هسته ژاپن - سالانه (ژوئیه) - National Core CPI

شاخص قیمت مصرف کننده ژاپن - سالانه (ژوئیه) - Inflation Rate YoY CPI

شاخص قیمت مصرف کننده ژاپن - ژوئیه - Inflation Rate MoM

این داده در ساعت 3:00 به وقت ایران منتشر شده است

شاخص اطمینان مصرف کننده انگلیس - اوت - GfK Consumer Confidence

این داده ساعت ۲:۳۱ به وقت ایران منتشر شده است.

خرده فروشی نیوزلند - سهماهه دوم - Retail Sales

این داده ساعت ۲:۱۵ به وقت ایران منتشر شده است.

محمد العریان، مشاور ارشد اقتصادی شرکت Allianz و یکی از تحلیلگران برجسته اقتصادی، در مصاحبهای با شبکه تلویزیونی بلومبرگ هشدار داد که بازار مالی بهطور غیرواقعبینانهای تعداد زیادی از کاهشهای نرخ بهره توسط فدرال رزرو را پیشبینی کرده است. او معتقد است که این انتظارات بازار میتواند منجر به مشکلات جدی در آینده شود.

العریان در این مصاحبه اظهار داشت که بازار به طرز نگرانکنندهای روی کاهشهای پیدرپی نرخ بهره حساب کرده است و این پیشبینیهای افراطی ممکن است به چالشهایی برای سیاستگذاران و سرمایهگذاران منجر شود. به گفته او، باور به اینکه سیاستهای سختگیرانه پولی میتواند به یک فرود نرم اقتصادی منجر شود، باید با دقت بیشتری مورد بررسی قرار گیرد و در نهایت بازار مجبور خواهد شد خود را با شرایط واقعی تطبیق دهد.

با این حال، العریان پیشبینی میکند که فدرال رزرو تا پایان سال 2024 احتمالاً نرخ بهره را به میزان 75 واحد پایه کاهش خواهد داد، اما او تأکید میکند که این میزان کاهش به هیچ وجه به اندازهای نیست که بازار انتظار دارد. این تحلیلها نشان میدهد که سرمایهگذاران باید با دقت بیشتری به تغییرات اقتصادی و سیاستهای فدرال رزرو توجه کنند تا از بروز مشکلات احتمالی جلوگیری شود.

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه G10 (ده ارز اصلی جهان) و طلا منتقل کنند. این بانک معتقد است که با توجه به شرایط فعلی اقتصاد آمریکا و رویکرد فدرال رزرو، فرصتهای بهتری برای سرمایهگذاری در ارزهایی مانند فرانک سوئیس (CHF)، یورو (EUR)، پوند انگلیس (GBP)، طلا (GOLD) و دلار استرالیا (AUD) وجود دارد.

طبق گزارش جلسه ماه ژوئيه فدرال رزرو، احتمال زیادی برای کاهش نرخ بهره در ماه سپتامبر وجود دارد. در این گزارش آمده است که بیشتر اعضای کمیته سیاستگذاری فدرال رزرو معتقدند که تورم آمریکا به هدف 2 درصدی نزدیک شده است، اما نگرانیها در مورد کاهش فعالیت در بازار کار همچنان رو به افزایش است. بهویژه دادههای اخیر از سوی اداره آمار کار آمریکا (BLS) که نشاندهنده کاهش تعداد مشاغل ایجاد شده است، فشارها برای کاهش نرخ بهره را تشدید کرده است.

علاوه بر این، افزایش کسری بودجه فدرال آمریکا به یکی از مسائل مهم اقتصادی تبدیل شده است. پیشبینی میشود که هزینههای بهره بر بدهیهای دولت امسال از هزینههای دفاعی پیشی بگیرد که میتواند به تضعیف دلار آمریکا منجر شود. این شرایط اقتصادی، به ویژه با نزدیک شدن به انتخابات ریاست جمهوری، توجه بسیاری از سرمایهگذاران را به خود جلب کرده است.

در همین حال، سایر بانکهای مرکزی بزرگ جهان مانند بانک ملی سوئیس، بانک مرکزی استرالیا، بانک انگلستان و بانک مرکزی اروپا نیز در حال کاهش نرخ بهره هستند، اما احتمالاً این کاهشها به شدت کاهشهای فدرال رزرو نخواهد بود. بانک ملی سوئیس به پایان دوره کاهش نرخهای بهره خود نزدیک شده و فرانک سوئیس احتمالاً ارزش بیشتری پیدا خواهد کرد. بانک مرکزی استرالیا نیز ممکن است تا سال آینده از کاهش نرخ بهره خودداری کند که میتواند فرصت خوبی برای سرمایهگذاری در دلار استرالیا ایجاد کند. بانک انگلستان و بانک مرکزی اروپا نیز رویکردی تدریجیتر در کاهش نرخ بهره دارند، این موضوع میتواند به تضعیف بیشتر دلار آمریکا در مقابل این ارزها منجر شود.

همچنین، UBS به افزایش احتمالی قیمت طلا اشاره کرده و آن را به عنوان یکی از گزینههای مناسب برای سرمایهگذاری در این شرایط توصیه میکند. به طور کلی، UBS به سرمایهگذاران پیشنهاد میکند که به جای تمرکز صرف بر دلار آمریکا، به ارزهای دیگر و طلا توجه بیشتری داشته باشند.

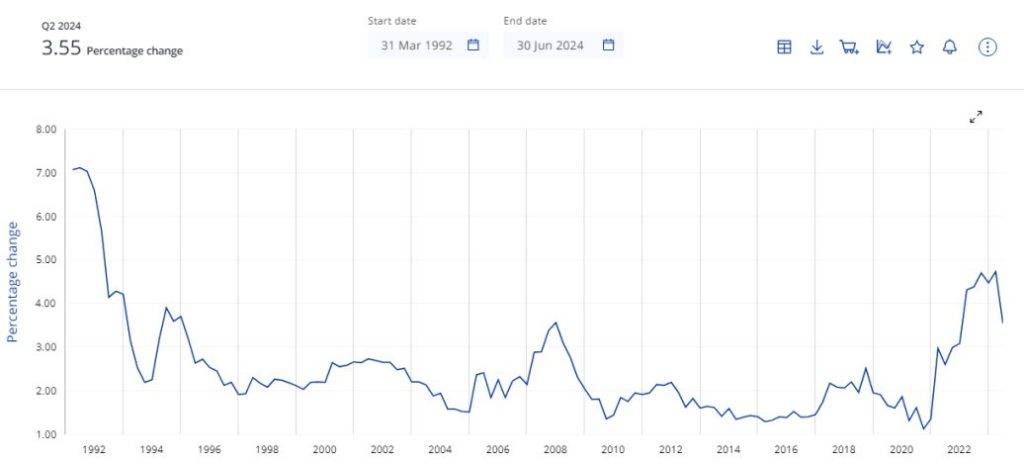

در سهماهه دوم سال 2024، منطقه یورو شاهد کاهش قابل توجهی در رشد دستمزدها بوده است. این کاهش پس از یک دوره افزایش شدید در سهماهه اول سال اتفاق افتاد. بر اساس گزارشهای منتشر شده، این کاهش در رشد دستمزدها میتواند نقشی کلیدی در تصمیمات آتی بانک مرکزی اروپا (ECB) ایفا کند.

بانک مورگان استنلی، اعلام کرده است که احتمالاً رشد دستمزدها در سهماهه اول به اوج خود رسیده و اکنون در مسیر کاهش قرار دارد. این بانک معتقد است که کاهش مومنتوم رشد دستمزدها میتواند نشانهای از کاهش فشارهای تورمی باشد. این امر میتواند بانک مرکزی اروپا را به سمت کاهش نرخ بهره در ماه سپتامبر سوق دهد.

در همین راستا، برخی از مقامات بانک مرکزی اروپا نیز اشاراتی به احتمال کاهش نرخ بهره داشتهاند. بهعنوان مثال، اولی رن (Olli Rehn)، یکی از اعضای شورای حاکم بانک مرکزی اروپا، به ریسک ناشی از کاهش رشد اقتصادی اشاره کرده و این موضوع را دلیلی برای بررسی کاهش نرخ بهره در ماه سپتامبر دانسته است. علاوه بر او، مارتین کازاکس (Martins Kazaks) نیز اعلام کرده که برای بحث در مورد کاهش نرخ بهره در ماه سپتامبر آمادگی دارد.

انتظار میرود تورم در سطح فعلی برای باقیمانده سال نوسان داشته باشد.

جلسه سپتامبر فرصت خوبی برای ارزیابی مجدد سطح محدودیتهای پولی به شمار میرود.

تا زمان جلسه سپتامبر، دادههای جدید و بیشتر در دسترس خواهد بود.

طبیعی است که پاسخ سیاستی هیئت مدیره با احتیاط همراه باشد.

احتمالاً انتقال سیاستهای پولی به بخش خدمات زمان بیشتری میبرد و طبق انتظارات در حال انجام است.

خوشایند است که فشارهای هزینه داخلی ناشی از رشد بالای دستمزدها، بهویژه در بخش خدمات، با سودهای واحد بیشتر کاهش یافته است.

دینامیکهای هزینههای کار بهعنوان یک نگرانی کلیدی باقی خواهد ماند.

دشوارتر شده است که تعیین کنیم آیا کاهش کند تورم نشانهای از توقف واقعی در روند کاهش تورم است یا خیر.

سیگنالهای مختلف از اندازهگیریهای تورم پایه همچنان مختلط است

اشیمد از فدرال رزرو: تجدید نظر در دادههای اشتغال تاثیری بر دیدگاه من نسبت به سیاستهای پولی ندارد.

ما نیاز به دیدن دادههای بیشتری داریم پیش از آنکه از کاهش نرخ بهره حمایت کنیم.

تحلیلگران بر این باورند که برای عبور بیتکوین (BTC) از سطح 65,000 دلار نیاز به تغییرات بزرگ در سیاستها یا اخبار مهم است. علیرغم مثبت بودن شاخصهای کلان اقتصادی و افزایش علاقه نهادهای مالی به ETFهای بیتکوین، تحلیلگران شرکت 10x Research پیشبینی میکنند که این افزایش قیمت به احتمال زیاد در حدود 65,000 دلار با مقاومت مواجه خواهد شد و برای رسیدن به افزایش قابل توجهتر، نیاز به تغییرات سیاستی یا اخبار بزرگ است.

از سوی دیگر، دادههای CryptoQuant نشان میدهد که موجودیهای OTC بیتکوین برای ماینرها به بالاترین سطح دو سال گذشته رسیده است. این افزایش چشمگیر، که طی سه ماه گذشته بیش از 70 درصد رشد داشته و از 215,000 بیتکوین در ژوئن به 368,000 بیتکوین در اوت رسیده، نشاندهنده فشار فروش قابل توجهی از سوی ماینرهاست که معمولاً با کاهش قیمت بیتکوین همراه است.

از سوی دیگر، علاقه نهادهای مالی به بیتکوین در حال افزایش است. بر اساس ثبت نامهای جدید 13-F در ایالات متحده، نهادهایی مانند Goldman Sachs و Morgan Stanley به خرید بیتکوین پرداختهاند. با این حال، داراییهای تحت مدیریت ETFهای بیتکوین در ایالات متحده از 59.3 میلیارد دلار به 51.8 میلیارد دلار کاهش یافته است، عمدتاً به دلیل کاهش قیمت بیتکوین از 70,700 دلار به 60,300 دلار.

به طور کلی، بازار بیتکوین با چالشهایی مواجه است و برای پیشرفت بیشتر، نیازمند تحولات عمده در سیاستهای مالی و اخبار جدید است.

منبع: decrypt

مقدمه

هر ساله، گردهمایی اقتصادی سمپوزیوم جکسون هول در پارک ملی گرند تییتون، وایومینگ، به یکی از مهمترین رویدادهای اقتصادی جهانی تبدیل میشود. این سمپوزیوم که به میزبانی فدرال رزرو کانزاس سیتی برگزار میشود، به دلیل حضور مقامات ارشد اقتصادی، تحلیلگران و اقتصاددانان از سراسر جهان، توجه زیادی را جلب میکند.

حضور مهمانان و برنامهها

سمپوزیوم جکسون هول محل تجمعی از مقامات ارشد بانکهای مرکزی جهانی، اقتصاددانان برجسته، مقامات دولتی و رسانهها است. فهرست مهمانان و برنامههای دقیق این گردهمایی معمولاً تا شب پنجشنبه منتشر نمیشود. شرکتکنندگان به بررسی مقالات علمی مرتبط با مسائل اقتصادی میپردازند و امسال تمرکز بر «بازنگری در اثربخشی و انتقال سیاستهای پولی» است.

سخنرانی کلیدی

سخنرانی جروم پاول، رئیس فدرال رزرو، به عنوان یکی از بخشهای کلیدی سمپوزیوم، مورد توجه ویژه قرار دارد. سرمایهگذاران امیدوارند که پاول نکات بیشتری درباره تصمیمات آینده نرخ بهره و تأثیرات آن بر اقتصاد ارائه دهد. این سخنرانی ممکن است نشانههایی از تغییرات آینده در سیاستهای پولی فدرال رزرو را فراهم کند.

تأثیر بر بازارها

در حالی که تغییرات بزرگ در بازارهای مالی در طول سمپوزیوم جکسون هول نادر است، سخنرانیهای مهم در گذشته تأثیرات قابل توجهی بر بازارها داشته است. به عنوان مثال، سخنرانی جروم پاول در سال 2022 منجر به کاهش 3.4 درصدی شاخص S&P 500 شد، و تحلیلگران پیشبینی میکنند که سخنرانیهای امسال نیز ممکن است نوساناتی در بازارها ایجاد کند.

تاریخچه و ویژگیها

سمپوزیوم جکسون هول از سال 1978 برگزار میشود و در ابتدا به مسائل کشاورزی تمرکز داشت؛ اما به مرور زمان دامنه آن گسترش یافته و به یکی از مهمترین گردهماییهای اقتصادی جهانی تبدیل شده است. این تغییرات در برنامه و تمرکز سمپوزیوم، از جمله تأثیرات برجسته سخنرانیهای پیشین، نشاندهنده اهمیت این رویداد در تحلیل و تصمیمگیریهای اقتصادی جهانی است.

نتیجهگیری

سمپوزیوم جکسون هول، به عنوان یکی از مهمترین گردهماییهای اقتصادی جهانی، نقش کلیدی در شکلدهی به سیاستهای پولی و تأثیرگذاری بر بازارهای مالی ایفا میکند. سخنرانیهای این رویداد و مباحث علمی ارائه شده، میتواند نشانههای مهمی از روندهای آینده اقتصادی فراهم آورد و توجه جهانیان را به خود جلب کند.

شاخص روند سفارشات بخش صنعتی (CBI) (اوت) در بریتانیا:

انتظارات مثبت تولید در بریتانیا با وجود کاهش در سفارشات کارخانهها

سفارشات کارخانهها در بریتانیا در این ماه دوباره کاهش یافته است، هرچند که این کاهش کمتر از کاهش ماه ژوئیه بوده است. تراز انتظارات تولید همچنان مثبت باقی مانده، با این حال، از 25 در ماه گذشته به 9 کاهش یافته است.

کنفدراسیون صنعت بریتانیا (CBI) اشاره کرده که «روند بهبودی که در ماههای اخیر به طور متناوب ادامه داشته، در ماه اوت نیز ادامه یافته است. تولیدکنندگان هنوز به افزایش تولید در پاییز آینده اطمینان دارند.»

مقدمه:

دادههای امروز در مورد نرخهای دستمزد (میزان افزایش دستمزدها) در منطقه یورو میتواند باعث تغییرات قیمتی در منحنی سوددهی یورو (EUR curve) شود. به عبارت دیگر، این دادهها ممکن است باعث شوند که انتظارها برای افزایش نرخهای بهره توسط بانک مرکزی اروپا بیشتر شود و در نتیجه ارزش یورو در برابر دلار افزایش یابد (جفت ارز EURUSD بالاتر رود).

سیگنالهای کاهشی اخیر از سوی ایالات متحده شامل یک اصلاح بزرگ در تعداد اشتغالهای ایجاد شده و صورتجلسات کمیته بازار آزاد فدرال (FOMC) بوده است. این سیگنالها به معنای احتمال بیشتر کاهش نرخ بهره در آمریکا است.

شاخصهای مدیران خرید (PMIs)، این شاخصها احتمالاً ادامه خواهند داد به نمایش ضعف رشد اقتصادی در منطقه یورو. با این حال، این ضعف اقتصادی تا کنون بر روند صعودی یورو تأثیر منفی نداشته است.

دلار آمریکا:

در روز گذشته، تعداد اشتغالهای ایجاد شده در سهماهه اول سال 2024 به میزان 818 هزار نفر کاهش یافت. این تغییر در دادهها به دلیل تاخیر در انتشار و احتمالاً نشت اطلاعات، تأثیر کمتری بر بازار داشت. اما پیام اصلی این است که بازار کار آمریکا از آنچه که قبلاً تصور میشد، در موقعیت ضعیفتری قرار دارد. صورتجلسه ژوئیه کمیته بازار آزاد فدرال (FOMC) نشاندهنده تمایل به کاهش نرخ بهره بودند. برخی اعضا به کاهش نرخ بهره در ژوئیه اشاره کرده بودند و «اکثریت قاطع» آنها کاهش نرخ بهره در سپتامبر را مناسب دانستند. این نشاندهنده تغییر تمرکز به سمت وضعیت بازار کار است.

بازار هنوز به طور کامل کاهش 50 نقطه پایه (0.50 درصد) در سپتامبر را قیمتگذاری نکرده است و به نظر میرسد که احتمال کاهش 34 نقطه پایه (0.34 درصد) در سپتامبر بیشتر است. دلیل این کاهش محتمل این است که فدرال رزرو ممکن است بخواهد جبران عدم کاهش نرخ در ژوئیه را بکند.

امروز، بازار تحت تأثیر شاخصهای مدیران خرید (PMIs) از کشورهای توسعهیافته خواهد بود. این شاخصها به اندازه نظرسنجیهای ISM در ایالات متحده معتبر نیستند؛ اما به دلیل قابلیت مقایسه با شاخصهای اروپایی اهمیت دارند. پیشبینی میشود که شاخص کلی به دلیل کاهش در بخش خدمات به 53.2 کاهش یابد و بخش تولید همچنان در وضعیت انقباض باقی بماند.

تغییرات اخیر در موقعیتهای سفتهبازی نشان داده که بازار ارز آماده است تا موقعیتهای جدید ساختاری را بپذیرد. پیشبینی میشود که با توجه به احتمال کاهش نرخ بهره توسط فدرال رزرو، موقعیتهای فروش دلار ادامه یابند. شاخصهای دلار تجاری حدود 1 درصد بالاتر از پایینترین سطح دسامبر هستند و نحوهی معامله بازار با کاهش نرخ مشابه آنچه در دسامبر بود، به نظر میرسد که روند ضعف دلار ادامه داشته باشد و نیازی به تغییر این روند در حال حاضر نیست.

یورو:

اخیراً، برخی شاخصهای فعالیت اقتصادی در منطقه یورو ضعیف بوده است و احتمالاً هیچ انتظاری برای بهبود سریع وضعیت رشد اقتصادی وجود ندارد. پیشبینی میشود که دادههای امروز در مورد شاخصهای مدیران خرید (PMIs) نیز مطابق با سایر نظرسنجیهای ضعیف خواهد بود و احتمالاً شاخص ترکیبی منطقه یورو به زیر سطح 50.0 که نشاندهنده تعادل بین رشد و انقباض است، کاهش خواهد یافت.

سوال اصلی این است که آیا بانک مرکزی اروپا به دلیل رشد کند اقتصادی به سرعت نرخ بهره را کاهش خواهد داد. پاسخ به این سوال به وضعیت تورم و دینامیکهای دستمزد بستگی دارد. تا کنون، این عوامل نشان دادهاند که بانک مرکزی اروپا تمایلی به کاهش سریع نرخها ندارد.

دادههای مربوط به این شاخص (شاخص دستمزدهای مذاکره شده (Negotiated Wages Indicator)) برای سهماهه دوم امروز منتشر میشود و این دادهها میتوانند تأثیر زیادی بر تصمیمات بانک مرکزی اروپا داشته باشند. ریسک این است که ممکن است نتایج منتشر شده برای بانک مرکزی اروپا ناامیدکننده باشد، به ویژه بعد از اینکه دادههای دستمزد در آلمان بالاتر از انتظار بودند. دادههای سهماهه اول 4.7% رشد داشتهاند و اگرچه ممکن است عدد کلی کاهش یابد، ممکن است عوامل خاصی باعث این کاهش شده باشند و بررسی دقیقتر گزارش میتواند نشاندهنده مقاومت در زمینه دستمزدها باشد که بانک مرکزی اروپا را نگران کند.

با توجه به اینکه روند صعودی (EURUSD) قوی و پایدار بوده است و با وجود ریسک تغییر انتظارات به سمت سیاستهای تهاجمیتر بانک مرکزی اروپا، همچنان نظر مثبت نسبت به این جفت ارز داریم. سطح ارزش منصفانه کوتاهمدت در محاسبات ما به حدود 1.13 رسیده است و از نظر فنی مانعی برای صعود بیشتر وجود ندارد.

صورتجلسات جلسه ژوئیه بانک مرکزی اروپا نیز امروز منتشر میشود، اما تأثیر آن نسبت به دادههای دستمزد کمتر خواهد بود. هدف کوتاهمدت ما برای EURUSD به میزان 1.120 به خوبی در دسترس است و احتمال شکست بالای آن نیز قویتر میشود.

پوند:

جفت ارز EURGBP به طور کلی تحت فشار باقی مانده است. این فشار احتمالاً به دلیل بتای بالاتر پوند (یعنی نوسانات بیشتر پوند نسبت به یورو) و بهبود سنتیمنت ریسک در بازار است. با این حال، پیشبینی میشود که یورو بتواند به زودی بهبود پیدا کند و دو عامل ممکن است به این روند کمک کنند.

امروز دادههای مربوط به دستمزدهای مذاکره شده در منطقه یورو منتشر میشود. اگر این دادهها نشاندهنده افزایش مداوم دستمزدها باشند، ممکن است باعث تغییر انتظارات بازار در مورد کاهش نرخ بهره توسط بانک مرکزی اروپا شود.

فردا، رئیس بانک انگلستان، اندرو بیلی، در نشست جکسون هول سخنرانی خواهد کرد. این سخنرانی میتواند بر روی پوند تأثیر زیادی داشته باشد.

نظرسنجیهای اقتصادی میتوانند بر قیمت EURGBP تأثیر بگذارند. این نظرسنجیها نشاندهنده تفاوت در احساس رشد اقتصادی بین منطقه یورو و بریتانیا هستند. با اینکه بازارها به اخبار منفی رشد اقتصادی در منطقه یورو عادت کردهاند، یک خوانش ضعیفتر از PMIs بریتانیا میتواند تأثیر بیشتری بر روی قیمتهای مربوط به نرخ بهره (Sonia) و پوند داشته باشد.

ما (تیم تحلیل ING) هدف کوتاهمدت 0.86 برای جفت ارز EURGBP را حفظ میکنیم؛زیرا پیشبینی میکنیم که اختلاف نرخها (spreads) به نفع یورو در هفتههای آینده تغییر کند.

منبع: ING

بانک مرکزی ژاپن به دنبال بررسی و تحلیل تغییرات و روندهای دستمزد از طریق نظرسنجی تانکان است. هدف این تحلیل این است که بانک مرکزی بتواند تأثیر این تغییرات بر سیاستهای پولی خود را ارزیابی کرده و بر اساس آن تصمیمات جدیدی در مورد سیاستهای پولی اتخاذ نماید.

همچنین، BOJ در نظر دارد که آیتمهای مرتبط با دستمزد را به نظرسنجی تانکان اضافه کند.

در سهماهه دوم سال ۲۰۲۴، رشد دستمزدها در منطقه یورو کندتر شده و به ۳.۵۵ درصد رسیده است، در حالی که در سهماهه اول این نرخ ۴.۷۴ درصد بود. این کاهش به دلیل تأثیر یکبارهای بود که در آلمان مشاهده شد و این موضوع توسط بوندسبانک (بانک مرکزی آلمان) نیز تایید شده است. با توجه به این شرایط، بانک مرکزی اروپا (ECB) میتواند با آرامش بیشتری به وضعیت نگاه کند، زیرا فشارهای ناشی از افزایش دستمزدها در حال کاهش است. این مسئله، احتمال کاهش نرخ بهره در ماه آینده را تقویت میکند و احتمالاً زمینهساز کاهشهای بیشتر در سهماهه آخر سال خواهد بود.

شاخص مدیران خرید بخش تولیدی انگلیس - اوت - Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی انگلیس - اوت - Flash Services PMI

شاخص مدیران خرید بخش ترکیبی انگلیس - اوت - Composite PMI

مقاومت اقتصاد بریتانیا و کاهش فشارها بر بانک مرکزی برای کاهش نرخ بهره

اقتصاد بریتانیا در ماه اوت نشانههایی از مقاومت قابلتوجهی را نشان داده است که میتواند فشارها بر بانک مرکزی انگلستان (BOE) برای کاهش نرخ بهره را کاهش دهد. دادههای اخیر نشان میدهد که تورم هزینههای ورودی به پایینترین سطح خود در سه و نیم سال گذشته رسیده است که یک خبر خوشایند برای اقتصاد محسوب میشود. با این حال، تورم دستمزدها همچنان بالا باقی مانده است که نشان میدهد چالشها در این بخش همچنان وجود دارند.

شرکت S&P Global اشاره میکند که: در ماه اوت، ترکیبی از رشد قویتر اقتصادی، بهبود ایجاد شغل و کاهش تورم مشاهده میشود که خبر خوشایندی است.

هر دو بخش تولید و خدمات گزارش میدهند که تولید خروجی قوی و افزایش اشتغال دارند؛ زیرا اعتماد کسبوکارها همچنان در سطح بالایی باقی مانده است.

اگرچه به نظر میرسد رشد تولید ناخالص داخلی (GDP) در سهماهه سوم در مقایسه با دستاوردهای چشمگیر نیمه اول سال کاهش یابد، PMI نشان میدهد که اقتصاد با نرخ فصلی معقولی حدود 0.3% رشد میکند.

فشارهای تورمی نیز در ماه اوت بهویژه در بخش خدمات که یک نگرانی اصلی برای بانک مرکزی انگلستان بوده است، بیشتر کاهش یافتهاند. بنابراین، دادههای نظرسنجی اخیر، کاهش سطح نیاز به کاهش بیشتر نرخ بهره را تسهیل میکند، هرچند که همچنان تورم بالا در بخش خدمات نشان میدهد که سیاستگذاران با احتیاط عمل خواهند کرد.