با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

شاخص مدیران خرید تولیدی ناحیه یورو - اوت - Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی ناحیه یورو - اوت - Flash Services PMI

شاخص مدیران خرید بخش ترکیبی ناحیه یورو - اوت - Composite PMI Flash

وضعیت اقتصادی منطقه یورو: تأثیرات موقت المپیک پاریس و چالشهای بلندمدت

در ماه اوت، فعالیتهای اقتصادی در منطقه یورو شاهد رشد قابل توجهی بودهاند که به طور عمده به افزایش فعالیت در بخش خدمات فرانسه نسبت داده میشود. این افزایش، که به نظر میرسد ناشی از برگزاری المپیک پاریس است، موجب شده که فعالیت اقتصادی فرانسه به بالاترین سطح خود در 27 ماه گذشته برسد. با این حال، این بهبود احتمالاً موقتی است و ممکن است نتواند در ماههای آینده ادامه یابد.

وضعیت اقتصادی آلمان، به ویژه در بخش تولید، همچنان نگرانکننده باقی مانده است. رکود عمیق در بخش تولید به سرعت در حال بدتر شدن است و این مشکلات به بخش خدمات نیز ممکن است سرایت کند. در این بین، بخش خدمات در آلمان نیز نشاندهنده کاهش سرعت رشد است، که میتواند به نوبه خود تأثیر منفی بر روی کل منطقه یورو داشته باشد.

در حالی که بخش خدمات فرانسه از افزایش فعالیتهای اقتصادی ناشی از المپیک بهرهمند شده است، بخش تولید همچنان با مشکلات جدی مواجه است. این دوگانگی در وضعیت اقتصادی نشاندهنده عدم پایداری در رشد اقتصادی است و پیشبینی میشود که مشکلات بخش تولید به بخش خدمات نیز انتقال یابد.

در بخش تولید، تولیدکنندگان برای اولین بار از آوریل 2023 قیمتهای فروش خود را افزایش دادهاند تا هزینههای ورودی رو به افزایش را جبران کنند. این افزایش قیمتها نشاندهنده وجود قدرت قیمتگذاری در بازار است. از سوی دیگر، هزینههای ورودی در بخش خدمات با کندترین سرعت در 40 ماه گذشته افزایش یافته است، که به نفع سیاستهای کاهش نرخ بهره بانک مرکزی اروپا (ECB) خواهد بود.

با توجه به کاهش فشار هزینهها و شرایط اقتصادی فعلی، احتمال کاهش نرخ بهره در نشست سپتامبر بانک مرکزی اروپا تقویت شده است. این تغییرات در سیاستهای پولی میتواند به ثبات اقتصادی کمک کرده و به مشکلات فعلی پاسخ دهد. در نهایت، پیشبینی میشود که این بهبودهای موقت در فرانسه نتوانند به طور پایدار به رشد اقتصادی منطقه یورو ادامه دهند، و مشکلات عمیقتر در آلمان همچنان چالشهای جدی به همراه داشته باشد.

شاخص مدیران خرید بخش تولیدی آلمان - اوت - German Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی آلمان - اوت - German Flash Services PMI

شاخص مدیران خرید ترکیبی - اوت - Composite PMI Flash

واکنش جفت ارز EURUSD به داده PMI آلمان

تحلیل موسسه HCOB از داده PMI آلمان:

رکود در بخش تولید آلمان در اوت عمیقتر شده و هیچ نشانهای از بهبود وجود ندارد. سفارشهای جدید به طور شدیدتری کاهش یافته است، عمدتاً به دلیل افت قابل توجه تقاضای خارجی است.

مشکلات در بخش تولید به بخش خدمات نیز سرایت کرده است. رشد فعالیت خدمات برای سومین ماه متوالی کند شده و حجم کارهای در دست انجام کاهش یافته است. بخش خدمات، از جمله گردشگری، نیز نتوانسته حمایتی از وضعیت اقتصادی ارائه دهد و با سرعت بیشتری نسبت به ماه ژوئیه در حال کاهش است.

پیشبینیها برای بهبود اقتصادی در نیمه دوم سال به تحقق نشده است. علیرغم امیدواریها به دلیل کاهش تورم و افزایش دستمزدها و همچنین بهبود جهانی صنعت، عدم اطمینان در مورد سیاستهای اقتصادی باعث کاهش هزینههای مصرفکننده شده و بهبودی جهانی صنعت نتوانسته به سرعت به نفع شرکتهای آلمانی باشد. این موضوع احتمال رکود دومین فصل متوالی را افزایش داده و ممکن است به زودی دوباره درباره رکود اقتصادی در آلمان صحبت شود.

خوشبینیهای قبلی تولیدکنندگان که در اوایل سال جاری مشاهده میشد، به سرعت در حال کاهش است. انتظارات تولیدکنندگان برای خروجی آینده در دو ماه متوالی زیر میانگین بلندمدت بوده و سفارشات باقیمانده به مدت 27 ماه متوالی در حال کاهش است. پیشبینی کاهش نرخ بهره توسط ECB ممکن است کمی سنتیمنت را مثبت کند؛ اما به نظر میرسد که وضعیت کلی همچنان نامساعد است.

مدیران خرید تولیدی فرانسه (ژوئیه) - French Flash Manufacturing PMI

مدیران خرید خدماتی فرانسه (ژوئیه ) - French Flash Services PMI

مدیران خرید ترکیبی (ژوئیه ) - Composite PMI Flash

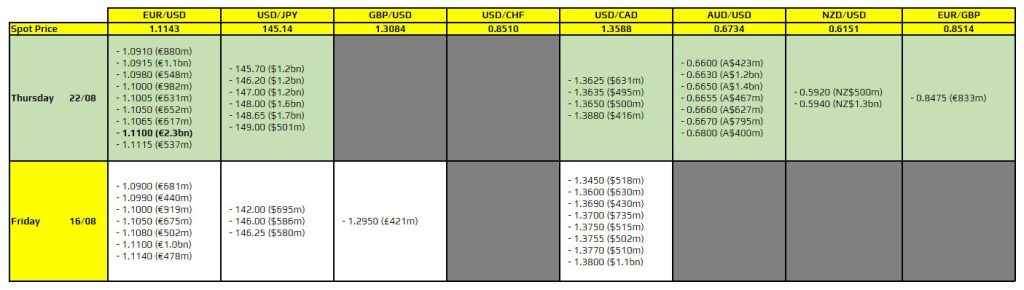

برای امروز تنها یک قرارداد مهم برای توجه وجود دارد که با حروف درشت (bold) نشان داده شده است.

در هفته جاری، ضعف دلار به عنوان عامل اصلی بازارها محسوب میشود. این وضعیت میتواند تأثیر زیادی بر بازار ارزها بگذارد.

جفت ارز EURUSD: در سطح 1.1100 برای این جفت ارز، تاریخ انقضای قراردادهای معاملاتی قابل توجه است؛ اما به دلیل ضعف دلار در هفته جاری، ممکن است این انقضاها اهمیت زیادی نداشته باشند. در حال حاضر تمرکز اصلی بازار بر تلاش این جفت ارز برای عبور از یک سطح مقاومتی و«شکست قیمت» است.

جفت ارزهای USDJPY و AUDUSD : برای این دو جفت ارز نیز چند انقضای قابل توجه وجود دارد، اما به دلیل شرایط مشابه یعنی ضعف دلار، این انقضاها احتمالاً تاثیر زیادی بر جلب توجه معاملهگران نخواهد داشت.

به طور کلی، ضعف دلار به عنوان عامل کلیدی در تغییرات قیمت ارزها در این هفته در نظر گرفته شده است.

بانک Commonwealth استرالیا (CBA) در جدیدترین تحلیل خود پیشبینی کرده است که فدرال رزرو ایالات متحده در نشست ماه سپتامبر 2024 نرخ بهره را به میزان 25 نقطه پایه (bp) کاهش خواهد داد. این بانک معتقد است که وضعیت اقتصادی ایالات متحده هنوز در شرایط خوبی قرار دارد و نیازی به کاهش بیشتر نرخ بهره نیست.

بانک CBA بر این باور است که کاهش 50 نقطه پایه نرخ بهره، معمولاً در شرایطی انجام میشود که اقتصاد با تهدیدات جدی مواجه باشد. اما با توجه به وضعیت فعلی اقتصاد ایالات متحده، چنین کاهش شدیدی ضروری به نظر نمیرسد. به همین دلیل، این بانک از سناریوی کاهش 25 نقطه پایه حمایت میکند.

بانک مرکزی کره جنوبی (Bank of Korea) در نشست سیاست پولی خود برای ماه اوت 2024، تصمیم گرفت نرخ بهره پایه را برای سیزدهمین جلسه متوالی در سطح 3.5٪ ثابت نگه دارد. این تصمیم که مطابق با انتظارات بود، نشاندهنده رویکرد محتاطانه این بانک در مواجهه با شرایط اقتصادی داخلی و جهانی است.

طبق نظرسنجی انجامشده، 38 نفر از 40 تحلیلگر پیشبینی کرده بودند که بانک مرکزی نرخ بهره را تغییر نخواهد داد. در همین حال، بانک مرکزی پیشبینی خود را برای رشد اقتصادی در سال 2024 به 2.4٪ کاهش داد که اندکی کمتر از پیشبینی 2.5٪ در ماه مه است. نرخ تورم نیز برای سال 2024 در سطح 2.5٪ و برای سال 2025 در سطح 2.1٪ پیشبینی شده است.

بانک مرکزی کره جنوبی، همچنین رشد اقتصادی برای سال 2025 را در سطح 2.1٪ ثابت نگه داشته که نشاندهنده ثبات نسبی در پیشبینیهای اقتصادی است. این تصمیمها و پیشبینیها نشان میدهند که بانک مرکزی کره جنوبی به دنبال حفظ تعادل در سیاستهای پولی خود است تا با کنترل تورم و حمایت از رشد اقتصادی، به مدیریت چالشهای اقتصادی کمک کند.

بیانیه اخیر بانک مرکزی کره جنوبی (Bank of Korea):

به طور خلاصه، بانک مرکزی کره جنوبی اشاره کرده است که احتمال کاهش نرخ بهره وجود دارد، اما این امر به بررسیهای بیشتر و ارزیابی شرایط اقتصادی بستگی دارد.

لی چانگ یونگ، رئیس بانک مرکزی کره جنوبی:

شرایط تورمی در حال حاضر برای کاهش نرخ بهره مناسب است. تصمیم امروز بانک مرکزی برای ثابت نگهداشتن نرخ بهره، بهصورت یکپارچه و با توافق کامل اعضا گرفته شده است. افزایش ریسکهای مربوط به ثبات مالی از جمله دلایل مهم برای نگهداشتن نرخ بهره در سطح فعلی بوده است. کاهش پیشبینی رشد اقتصادی این بانک به دلیل دلایل فنی بوده و به معنای بدتر شدن سنتیمنت اقتصادی نیست. بانک مرکزی باید با دولت هماهنگ باشد تا قیمت مسکن را تحت کنترل درآورد. چهار نفر از اعضای هیئت مدیره بانک مرکزی بر این باورند که امکان کاهش نرخ بهره باید همچنان باز بماند.

بانک گلدمن ساکس در جدیدترین تحلیل خود پیشبینی کرده است که نرخ تبادل بین پوند بریتانیا (GBP) و فرانک سوئیس (CHF) به 1.16 افزایش خواهد یافت. این پیشبینی بر اساس ارزیابیهای دقیق از سیاستهای ارزی بانک ملی سوئیس (SNB) و اختلاف نرخ بهره بین دو کشور انجام شده است.

گلدمن ساکس در تحلیل خود به گزارش بانک ملی سوئیس (SNB) اشاره کرده است که این بانک در سهماهه اول سال 2024 حدود 0.3 میلیارد فرانک سوئیس در بازار ارز مداخله کرده است. این اقدام SNB نشاندهنده رویکرد فعال این بانک در مدیریت ارزش فرانک سوئیس است. برخلاف دیگر بانکهای مرکزی کشورهای گروه G10، SNB تمایل بیشتری به «تنظیم دقیق» حرکات ارزی دارد. این مداخلهها به ویژه در دوره پس از پایان نرخهای بهره منفی، به عنوان یکی از ابزارهای مهم و پرکاربرد برای SNB باقی مانده است.

یکی از عوامل مهمی که در تحلیل گلدمن ساکس مطرح شده است، اختلاف نرخ بهره بین سوئیس و بریتانیا است. در حالی که نرخ بهره در سوئیس همچنان پایین باقی خواهد ماند، پیشبینی میشود که نرخهای بهره در بریتانیا، حتی با کاهشهای احتمالی، تا پایان سال 2024 یکی از بالاترینها در میان کشورهای گروه G10 باشد. این اختلاف نرخ بهره باعث میشود که تقاضا برای پوند افزایش یابد و در نتیجه نرخ تبادل GBPCHF به 1.16 برسد.

گلدمن ساکس بر این باور است که با توجه به شرایط کنونی و سیاستهای ارزی بانک ملی سوئیس، نرخ تبادل پوند به فرانک سوئیس در مسیر افزایشی قرار دارد. به همین دلیل، هدف این بانک برای نرخ تبادل GBPCHF سطح 1.16 است، در حالی که نقطه توقف برای این پیشبینی در 1.10 تعیین شده است.

این پیشبینی همچنین نشاندهنده اعتماد گلدمن ساکس به توانایی بانک ملی سوئیس در مدیریت ارزش فرانک سوئیس و تأثیرگذاری آن بر بازار ارز است. با وجود نگرانیهای مربوط به رشد اقتصادی و تنشهای ژئوپلیتیکی، استفاده از فرانک سوئیس به عنوان ابزار تأمین مالی همچنان جذابیت دارد؛ اما اختلاف نرخ بهره به نفع پوند بریتانیا خواهد بود.

نتیجهگیری

با توجه به تحلیلهای صورتگرفته، گلدمن ساکس پیشبینی میکند که نرخ تبادل GBPCHF به 1.16 افزایش یابد. این پیشبینی بر اساس سیاستهای فعال بانک ملی سوئیس و اختلاف نرخ بهره بین بریتانیا و سوئیس انجام شده و نشاندهنده تأثیرگذاری این عوامل بر بازار ارز بینالمللی است.

نگرانی از افزایش بیکاری در استرالیا: نظرسنجی Deloitte از شرکتهای بزرگ هشدار میدهد

یک نظرسنجی اخیرا از مدیران مالی ارشد (CFOs) شرکتهای بزرگ استرالیا، تصویر نگرانکنندهای از آینده بازار کار این کشور ارائه میدهد. این نظرسنجی که توسط Deloitte انجام شده، نشاندهنده توقف استخدامهای خارجی در بخش خصوصی و احتمال افزایش قابل توجه بیکاری در ماههای آینده است.

پیشبینی افزایش بیکاری و توقف استخدامها

بر اساس نتایج این نظرسنجی که شامل 84 مدیر مالی از بزرگترین شرکتهای استرالیایی بوده است، انتظار میرود که در 12 ماه آینده تعداد بیکاران در استرالیا تا 100,000 نفر افزایش یابد. این افزایش ممکن است نرخ بیکاری را به 4.5 درصد برساند. این موضوع نشانهای از کاهش فعالیتهای اقتصادی و احتمال ورود به دورهای از رکود در این کشور است.

توقف استخدامهای خارجی

نتایج نظرسنجی همچنین نشان میدهد که بخش خصوصی استرالیا وارد یک دوره توقف استخدامهای خارجی شده است. این تصمیم شرکتها در مواجهه با شرایط اقتصادی نامطمئن و نگرانیهای مربوط به کاهش تقاضای جهانی گرفته شده است. این توقف استخدامها میتواند تأثیرات عمیقی بر بازار کار و اقتصاد کلان استرالیا داشته باشد.

شاخص «قانون سام» و احتمال رکود اقتصادی

یکی از مهمترین یافتههای این گزارش، استفاده از شاخص اقتصادی موسوم به «قانون سام» (Sahm rule) برای ارزیابی وضعیت اقتصادی است. این شاخص میانگین نرخ بیکاری سه ماه گذشته را در نظر میگیرد و اگر این میانگین به میزان 0.5 درصد بالاتر از کمترین نرخ بیکاری در 12 ماه گذشته باشد، نشاندهنده ورود اقتصاد به رکود یا حرکت به سمت آن است.

بر اساس دادههای فعلی استرالیا و با استفاده از این فرمول، افزایش نرخ بیکاری در این کشور با الگویی سازگار است که به سمت رکود اقتصادی حرکت میکند. این موضوع نگرانیها را درباره آینده اقتصاد استرالیا افزایش داده و نیاز به سیاستهای اقتصادی مناسب برای مدیریت این بحران را برجسته میکند.

هشدار TD: بازار طلا در معرض ریسک نزولی با توجه به موقعیتهای سرمایهگذاری

در حالی که بازار طلا به نظر میرسد که در وضعیت خوبی قرار داشته باشد، تحلیلگران بانک TD (Toronto-Dominion Bank) نسبت به وضعیت کنونی این بازار هشدار دادهاند و نگرانیهایی را درباره ریسک نزولی آن ابراز کردهاند.

تحلیل موقعیتهای سرمایهگذاری در طلا

تحلیلگران TD معتقدند که دادههای مربوط به موقعیتهای کلان در بازار طلا علائم هشداردهندهای را به نمایش گذاشتهاند. مدلهای آماری این بانک نشان میدهند که موقعیتهای فعلی سرمایهگذاری در طلا با کاهش نرخ بهره فدرال رزرو به میزان 370 نقطه پایه (bps) مطابقت دارد. این سطح از کاهش نرخ بهره به عنوان یک سطح افراطی در نظر گرفته میشود و نشاندهنده احتمال بالای وجود ریسک نزولی در بازار طلا است.

وضعیت فعلی بازار طلا

بر اساس تحلیلهای TD:

پوزیشنهای خرید (Long): مشاوران تجاری کالا (CTAs) به شدت در حال خرید طلا هستند و موقعیتهای سرمایهگذاری در بازار شانگهای به بالاترین حد خود برگشته است. این وضعیت به معنای آن است که بازار طلا با جریان خرید شدیدی مواجه است.

کمبود پوزیشنهای فروش (Shorts): همچنین، عدم وجود فروشهای واضح در بازار نیز نگرانکننده است، چرا که میتواند نشاندهنده عدم تنوع در موقعیتهای سرمایهگذاری و افزایش ریسک احتمالی باشد.

ریسکها و پیشبینیها

بانک TD هشدار میدهد که موقعیتهای فعلی در بازار طلا ممکن است بیش از حد برای روایتهای صعودی تنظیم شده باشد. این به این معناست که بازار ممکن است به طور غیرمستقیم در معرض تغییرات ناگهانی قرار داشته باشد. احتمال وقوع چنین تغییراتی میتواند تحت تأثیر رویدادهای کلیدی مانند سمینار جکسون هول یا گزارشهای بعدی اشتغال غیرکشاورزی قرار گیرد.

علاوه بر این، تحلیلگران TD پیشبینی میکنند که اگر نیاز به اصلاح یا تعدیل در موقعیتهای سرمایهگذاری به وجود آید، بازار طلا ممکن است در معرض کاهش شدید قیمتها از سطوح کنونی قرار گیرد. این مسئله نشاندهنده این است که در حال حاضر، بازار طلا میتواند به دلیل وضعیت کنونی موقعیتهای سرمایهگذاری و عدم تنوع در آنها، در معرض نوسانات و کاهشهای قابل توجهی قرار داشته باشد.

نتیجهگیری

به طور کلی، تحلیلگران TD به سرمایهگذاران هشدار میدهند که با توجه به وضعیت فعلی موقعیتهای سرمایهگذاری در بازار طلا، باید نسبت به ریسک نزولی این بازار هوشیار باشند. با وجود قوتهای فاندامنتال طلا، موقعیتهای سرمایهگذاری موجود و کمبود تنوع در این بازار ممکن است منجر به کاهشهای شدید قیمتها و نوسانات قابل توجهی شود. سرمایهگذاران باید به دقت وضعیت بازار را رصد کرده و برای سناریوهای مختلف آماده باشند.

ریک ریدر، مدیر ارشد سرمایهگذاری در BlackRock، اظهار داشته که نرخ بهره فدرال رزرو (Fed Funds rate) همچنان «بسیار محدودکننده» است. به گفته او، این نرخ بهره برای شرایط کنونی اقتصاد ایالات متحده بسیار بالا هستند.

ریدر به گزارشهای اخیر از اداره آمار کار ایالات متحده (Bureau of Labor Statistics) اشاره کرده است که نشان میدهد اصلاحات سالانه در آمار اشتغال به میزان 818 هزار شغل از مارس 2023 به این سو کاهش یافته است . همچنین، 778 هزار شغل از فوریه 2022 تا کنون اصلاح شدهاند. این تغییرات قابل توجه در آمار اشتغال نشاندهنده ضعف در بازار کار در ماههای اخیر است.

ریدر معتقد است که این اصلاحات در دادههای مشاغل اهمیت زیادی برای بخش نیروی کار در ماموریت دوگانه فدرال رزرو (کنترل تورم و حمایت از اشتغال) دارند. او به این نتیجه رسیده است که نرخ بهره فعلی فدرال رزرو برای شرایط اقتصادی کنونی بسیار بالا و محدودکننده است، به ویژه با توجه به کاهش تورم و تعدیل اقتصاد که وجود دارد.

جلسه بعدی FOMC در تاریخهای 17 و 18 سپتامبر برگزار خواهد شد. پیشبینی میشود که کاهش نرخ بهره در این جلسه در دستور کار قرار گیرد، و سؤال اصلی این است که آیا کاهش نرخ به میزان 25 نقطه پایه یا 50 نقطه پایه خواهد بود. ریدر پیشبینی میکند که کاهش 25 نقطه پایه محتملتر است.

پیشبینیهای UBS:

در یک رویداد بحثبرانگیز، گزارشها حاکی از آن است که حداقل سه بانک بزرگ، از جمله Mizuho Financial Group، BNP Paribas و Nomura Holdings، به دادههای مهم اصلاحات اشتغال در آمریکا قبل از انتشار عمومی (دیروز منتشر شد) دسترسی پیدا کردهاند. این اطلاعات شامل بازنگری در آمار حقوق و دستمزدهای غیرکشاورزی بود که نشاندهنده کاهش 818 هزار نفری این ارقام است.

بر اساس گزارش بلومبرگ، این بانکها توانستند روز چهارشنبه با تماس مستقیم با اداره آمار کار آمریکا (Bureau of Labor Statistics) به این دادهها دست یابند. این در حالی بود که سایر فعالان وال استریت به دلیل تأخیر در انتشار عمومی این دادهها، به مدت نیم ساعت منتظر ماندند.

این دسترسی زودهنگام به این بانکها امکان داد تا از افت کوتاهمدت بازار پس از انتشار دادهها سود ببرند. به گفته برخی منابع آگاه، این بانکها با استفاده از این اطلاعات، در زمان مناسب وارد بازار شده و از شرایط ایجاد شده به نفع خود بهرهبرداری کردند.

در حالی که تنها 74 روز تا انتخابات ریاست جمهوری ایالات متحده باقی مانده، تحلیلگران گلدمن ساکس پیشبینی کردهاند که کامالا هریس، معاون رئیسجمهور فعلی، به احتمال زیاد در این رقابتها پیروز خواهد شد. اگرچه این بازه زمانی هنوز به اندازه کافی طولانی است که هر اتفاقی ممکن است رخ دهد، اما دادههای کنونی نشاندهنده پیشتازی هریس در برخی از نظرسنجیهای کلیدی است.

بر اساس گزارش گلدمن ساکس، هریس در میانگین نظرسنجیهای ملی حدود 1.5 درصد از رقیب خود جلوتر است. علاوه بر این، او در ایالت پنسیلوانیا که یکی از ایالتهای کلیدی و تعیینکننده در انتخابات است، پیشتازی جزئی دارد. این عوامل باعث شدهاند که گلدمن ساکس به این نتیجه برسد که احتمال پیروزی هریس بالا است، هرچند که این پیروزی ممکن است به تشکیل یک دولت تقسیم شده منجر شود؛ به این معنا که رئیسجمهور از یک حزب باشد و اکثریت کنگره از حزب دیگر.

با این حال، باید به یاد داشت که 74 روز در سیاست زمان زیادی است و در این مدت، تغییرات زیادی ممکن است رخ دهد که بتواند نتیجه نهایی انتخابات را تحت تأثیر قرار دهد. بنابراین، هرچند پیشبینی گلدمن ساکس بر اساس دادههای موجود منطقی به نظر میرسد، اما هنوز زود است که با قطعیت درباره نتیجه نهایی انتخابات صحبت کنیم.

شاخص مدیران خرید بخش تولیدی ژاپن - اوت - Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی ژاپن - اوت - Flash Services PMI

شاخص مدیران خرید بخش ترکیبی ژاپن - اوت - Composite PMI

این داده ساعت 4:00 به وقت ایران منتشر شده است.

رشد فعالیتهای اقتصادی در ژاپن با وجود فشارهای قیمتی و محدودیتهای نیروی کار

فعالیت تجاری: در ماه اوت 2024، رشد قابلتوجهی در فعالیتهای بخش خصوصی ژاپن مشاهده شده است.

عوامل رشد: رشد فعالیتها بیشتر به دلیل افزایش فعالیتهای بخش خدمات بوده است. همچنین، تولید در بخش تولیدی پس از کاهش مختصر در ماه ژوئیه، دوباره به رشد بازگشته است.

روندهای تقاضا: تفاوتهایی در تقاضا مشاهده شده است؛ تقاضای جدید در بخش خدمات به طور قابلتوجهی افزایش یافته، اما تقاضا در بخش تولید کالا همچنان ضعیف باقی مانده است.

اعتماد کسبوکارها: خوشبینی در بین کسبوکارها بالاتر از متوسط باقی مانده است، اما به دلیل نگرانیها از محدودیتهای نیروی کار و افزایش فشارهای قیمتی، به پایینترین سطح خود در 19 ماه اخیر رسیده است.

نیروی کار و اشتغال: بخش خدمات با محدودیتهای نیروی کار مواجه شده است که منجر به کاهش سرعت رشد اشتغال در این بخش شده است.

فشارهای قیمتی: نرخ تورم قیمتهای فروش به پایینترین سطح خود از نوامبر 2023 رسیده است، با این حال، هزینههای ورودی همچنان در حال افزایش هستند.

فشار بر حاشیه سود: هم تولیدکنندگان و هم شرکتهای خدماتی با فشار بر حاشیه سود خود مواجه شدهاند، زیرا برای حفظ رقابت و حمایت از فروش، بخشی از افزایش هزینهها را خودشان جذب کردهاند.

شاخص مدیران خرید تولیدی استرالیا- اوت - Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی استرالیا- اوت - Flash Services PMI

این داده در ساعت 2:30 بهوقت ایران منتشر شده است.

شاخص مدیران خرید (PMI) تولیدی: این شاخص در ماه اوت به 48.7 رسیده که نسبت به ماه قبل (47.5) افزایش یافته است. این نشاندهنده بهبود وضعیت تولید است، هرچند که این شاخص همچنان زیر 50 قرار دارد که به معنای انقباض در بخش تولید است.

شاخص مدیران خرید (PMI) خدمات: این شاخص به 52.2 رسیده که نسبت به ماه قبل (50.4) افزایش قابل توجهی داشته است. قرار گرفتن این شاخص بالای 50 نشاندهنده رشد در بخش خدمات است.

به طور کلی، این گزارش نشاندهنده بهبود فعالیتهای اقتصادی استرالیا است، به ویژه در بخش خدمات؛ اما همچنان نگرانیهایی در مورد تورم و افزایش هزینهها وجود دارد. همچنین با وجود رشد اقتصادی و افزایش تقاضای نیروی کار، برخی نگرانیها درباره نیاز به افزایش بیشتر نرخ بهره توسط بانک مرکزی استرالیا (RBA) به منظور کنترل تورم مطرح شده است. همچنین، ابهاماتی درباره امکان کاهش نرخ بهره در آینده وجود دارد که تحلیلگر آن را گیجکننده میدانند.

نخستوزیر چین، لی کهچانگ، در اظهارات اخیر خود که از طریق رسانههای دولتی چین منتشر شد، بر عزم پکن برای ارتقاء سطح روابط با روسیه و تقویت همکاریهای عملی و همهجانبه بین دو کشور تاکید کرد.

لی کهچانگ بیان کرد که چین آماده است تا با روسیه همکاری نزدیکتری داشته باشد و تلاش کند روابط دوجانبه را به سطحی جدید برساند.

پائولو پانتِتا، یکی از مقامات ارشد بانک مرکزی اروپا (ECB)، به ایتالیا توصیه کرد که باید بدهیهای خود را کاهش داده و به ضعفهای ساختاری خود رسیدگی کند. پانتِتا تأکید کرد که این اقدامات برای بهبود وضعیت اقتصادی و مالی کشور ضروری است.

وی همچنین بر لزوم ایجاد یک سیاست مالی مشترک و متمرکز در اتحادیه اروپا تأکید کرد. به گفته پانتِتا، چنین سیاستی میتواند به هماهنگی بهتر و مدیریت مؤثرتر بحرانهای مالی در سطح اتحادیه کمک کند.

بر اساس دادههای تازه منتشر شده از سوی انجمن وامگیرندگان مسکن ایالات متحده (MBA)، درخواستهای وام مسکن در هفته منتهی به 16 اوت 2024 با کاهش چشمگیری مواجه شده است. این تغییر به دنبال افزایش قابل توجه درخواستها در هفتههای گذشته صورت گرفته است.

در هفته مورد نظر، تعداد درخواستهای وام مسکن با کاهش 10.1 درصدی روبهرو شده، در حالی که در هفته پیشین شاهد افزایش 16.8 درصدی بودیم. این کاهش نشاندهنده تعدیل فعالیتها پس از افزایش شدید اخیر است.

شاخصهای کلیدی و نرخ وام

شاخصهای مختلف در بازار مسکن نیز تغییراتی را تجربه کردهاند:

نرخ وامهای 30 ساله نیز به 6.50 درصد کاهش یافته که نسبت به 6.54 درصد در دوره قبلی کمی پایینتر است.

تحلیل وضعیت

افزایش قابل توجه درخواستهای وام مسکن در هفتههای اخیر به دلیل کاهش شدید نرخها بود، که به طور موقت موجب افزایش فعالیت در این بخش شد. اما اکنون، با توجه به کاهش اخیر در درخواستها، به نظر میرسد که بازار مسکن در حال بازگشت به حالت عادی است.

این دادهها به تحلیلگران و سرمایهگذاران کمک میکند تا تأثیر تغییرات نرخ بهره بر بازار مسکن را بهتر درک کنند. کاهش اخیر در درخواستها میتواند به عنوان یک تعدیل طبیعی پس از افزایش شدید اخیر تلقی شود و نشاندهنده تأثیرات متقابل نرخهای وام بر فعالیتهای بازار است.

منبع: Mortgage Bankers Association

سود هر سهم (EPS)

واقعی…………. 2.57

پیشبینی………… 2.19

درآمدزایی فصلی (REVENUE)

واقعی………… 25.45 میلیارد دلار

یشبینی……….. 25.2 میلیارد دلار

شرکت Target Corporation (تارگت) به عنوان یک خردهفروش عمومی در ایالات متحده فعالیت میکند. این شرکت انواع مختلفی از محصولات را ارائه میدهد، از جمله:

علاوه بر این، تارگت محصولات خود را از طریق همکاریهای طراحی و خلاقانه دورهای، تجربههای فروشگاه در فروشگاه، و امکانات درونفروشگاهی به فروش میرساند. محصولات آن نیز از طریق فروشگاههای فیزیکی و کانالهای دیجیتال، از جمله وبسایت Target.com به فروش میرسد. شرکت تارگت در سال 1902 تأسیس شده و دفتر مرکزی آن در مینیاپولیس، مینهسوتا واقع شده است.

وزیر تجارت هند، پیوش گویال، در اظهاراتی شدید به انتقاد از رویههای شرکتهای بزرگ تجارت الکترونیک، از جمله آمازون و فلیپکارت وابسته به والمارت، پرداخت و آنها را به قیمتگذاری شکارچیانه متهم کرد. وی بیان داشت که رشد سریع این بخش نباید به زیان میلیونها فروشگاه سنتی کشور تمام شود.

در سالهای اخیر، آمازون و فلیپکارت با سرمایهگذاریهای کلان خود، تغییرات زیادی در بازار خردهفروشی هند به وجود آوردهاند. این دو شرکت با ارائه تخفیفهای جذاب و جذب مشتریان به پلتفرمهای خود، بازار را تحت تأثیر قرار دادهاند. بر اساس مقررات هند، این شرکتها تنها مجاز به عمل بهعنوان بازارگاهی برای فروشندگان دیگر هستند و نمیتوانند کالاها را بهطور مستقیم به مصرفکنندگان بفروشند. اما خردهفروشان کوچک ادعا کردهاند که این مقررات با استفاده از ساختارهای پیچیده دور زده میشود.

وزیر گویال بهویژه به سرمایهگذاریهای آمازون در هند اشاره کرد و گفت که این سرمایهگذاریها عمدتاً برای پوشش ضررهای تجاری این شرکت استفاده شده است. او افزود که این وضعیت ممکن است نشاندهنده قیمتگذاری شکارچیانه باشد و خواستار توجه بیشتر به این موضوع شد.

آمازون و فلیپکارت به این اتهامات واکنشی نشان ندادهاند. آمازون در سال گذشته اعلام کرده بود که قصد دارد سرمایهگذاریهای خود در هند را به ۲۶ میلیارد دلار تا سال ۲۰۳۰ افزایش دهد و همچنین هدفگذاری کرده است که صادرات کالاهای خود از هند به ۲۰ میلیارد دلار برسد.

پیوش گویال در گذشته نیز بهطور علنی به نقد شرکتهای تجارت الکترونیک آمریکایی پرداخته و گفته بود که این شرکتها از مقیاس و سرمایههای ارزانقیمت خود برای ضرر رساندن به فروشگاههای کوچک استفاده میکنند و قوانین را بهطور علنی نقض میکنند.

در پی این انتقادات، آمازون و فلیپکارت در حال حاضر تحت تحقیقات ضد انحصار در هند هستند و این موضوع به نگرانیها درباره تأثیرات فعالیتهای این شرکتها بر بازار خردهفروشی و قوانین محلی دامن زده است.

مقدمه

کاردانو (Cardano)، یکی از پیشروترین شبکههای بلاکچین، به زودی با معرفی فورک Chang تغییرات عمدهای را تجربه خواهد کرد. این فورک قرار است در تاریخ ۲۷ اوت راهاندازی شود، با این حال تاریخ آن ممکن است به دلیل مشکلات غیرمنتظره به ۳ سپتامبر تغییر یابد.

فورک Chang

به عنوان یک ارتقا کلیدی در مسیر Cardano به سمت حاکمیت غیرمتمرکز، تغییرات مهمی را به همراه خواهد داشت. هدف این فورک ارتقاء عملکرد شبکه و ایجاد یک سیستم حاکمیت قویتر است که به دارندگان ADA اجازه میدهد به طور فعال در تصمیمگیریهایی که بر آینده پلتفرم تأثیر میگذارد، مشارکت کنند. این حرکت گام مهمی در جهت رسیدن به دوران «Voltaire» خواهد بود، که در آن Cardano به یک شبکه کاملاً غیرمتمرکز تبدیل میشود.

در آستانه این ارتقا، «Node 9.1» بهعنوان آخرین مرحله قبل از فورک Chang بهروزرسانی شده است و ۸۰٪ از اپراتورهای استیک پول (SPOها) به این نسخه ارتقا یافتهاند. با این حال، میزان پذیرش از سوی مبادلات به ۳۴٪ رسیده است که کمتر از هدف ۸۰٪ است و نگرانیهایی درباره نقدینگی وجود دارد.

فورک Chang همچنین بهبودهایی را در قراردادهای هوشمند به همراه خواهد داشت، از جمله معرفی «PlutusV3» که به تقویت امنیت دادهها در شبکه کمک میکند. این ارتقا به نام فیلیپ چنگ، مروج فقید Cardano، نامگذاری شده و قرار است Cardano را به یک تمدن غیرمتمرکز جهانی با میلیونها ساکن تبدیل کند.

چارلز هاسکینسون، بنیانگذار Cardano، این ارتقا را به عنوان «مهمترین نقطه عطف» در تاریخ صنعت کریپتو معرفی کرده و تأکید کرده است که این تغییرات موجب ایجاد پیشرفتهترین سیستم حاکمیت بلاکچین و ارتقای قدرت جامعه در هدایت شبکه خواهد شد.

با توجه به این تغییرات، جامعه Cardano و علاقهمندان به این شبکه در انتظار یکی از مهمترین تحولات در تاریخ بلاکچین هستند که میتواند تأثیرات گستردهای بر آینده پلتفرم و نقش آن در دنیای دیجیتال داشته باشد.

منبع: cryptoslate

در تاریخ ۲۰ اوت، Mt. Gox مقدار قابل توجهی از بیتکوین به میزان ۱۳,۲۶۵ BTC به ارزش تقریبی ۷۸۴ میلیون دلار منتقل کرد. این تراکنش در ساعت ۲۳:۳۹ UTC انجام شد و بیشتر بیتکوینها—۱۲,۰۰۰ BTC به ارزش ۷۰۹.۴۴ میلیون دلار—به آدرس «1PuQB» منتقل شد. باقیمانده ۱,۲۶۵ BTC به ارزش ۷۴.۷۷ میلیون دلار به آدرس «1Jbez» ارسال شد که Arkham Intelligence آن را به عنوان یک کیف پول متعلق به Mt. Gox شناسایی کرده است.

این انتقال شایعاتی در مورد توزیع احتمالی بیتکوینها را به راه انداخته است. الکس تورن، تحلیلگر Galaxy، پیشنهاد میدهد که تنها ۱,۲۶۵ BTC برای توزیع در نظر گرفته شده است و بخش عمدهتر آن احتمالاً به ذخیرهسازی سرد جدیدی از طرف املاک Mt. Gox منتقل شده است.

تورن افزود: «ما اکنون فکر میکنیم که از ۱۳,۲۶۵ BTC منتقل شده در این تراکنش، تنها ۱,۲۶۵ BTC (۷۴.۵ میلیون دلار) برای توزیع در نظر گرفته شده است و ۱۲,۰۰۰ BTC به ذخیرهساز تازهای منتقل شده است، بنابراین مقدار بسیار کمی برای توزیع وجود دارد.»

در حال حاضر، Mt. Gox دارای ۴۵,۰۰۰ BTC است و از مجموع ۱۴۲,۰۰۰ BTC اولیه، ۹۷,۰۰۰ BTC را توزیع کرده است.

این تراکنش به شایعات موجود درباره فشارهای فروش بیتکوین افزوده است و در کنار سایر بازیگران برجسته مانند دولتهای آلمان و ایالات متحده و Genesis، به تلاش بیتکوین برای حفظ قیمت بالای ۶۰,۰۰۰ دلار کمک میکند.

در روز سهشنبه، صندوقهای قابلمعامله در بورس بیتکوین (ETF) ایالات متحده شاهد ورود خالص ۸۸.۰۶ میلیون دلار بودند که این روند مثبت برای چهارمین روز متوالی ادامه یافت.

صندوق IBIT شرکت بلکراک، که بزرگترین صندوق بیتکوین بر اساس داراییهای خالص است، با جذب ۵۵.۴۳ میلیون دلار در روز گذشته پیشتاز بود.

صندوق ARKB که بهطور مشترک توسط Ark Invest و 21Shares مدیریت میشود، با جذب ۵۱.۹۱ میلیون دلار در رتبه دوم قرار داشت.

بیشترین میزان خروج خالص از صندوق GBTC شرکت گریاسکیل بود که ۱۲.۸۱ میلیون دلار خروجی داشت. همچنین، صندوق BITB شرکت بیتوایز نیز گزارش داد که ۶.۴۷ میلیون دلار خروج خالص داشته است، در حالی که هشت صندوق دیگر بیتکوین، از جمله صندوقهای فیدلیتی و واناک، جریان مالی صفر داشتند.

حجم کل معاملات روزانه برای ۱۲ صندوق در روز سهشنبه به ۱.۳۵ میلیارد دلار رسید، که نسبت به ۷۷۹ میلیون دلار روز دوشنبه افزایش داشته است. با این حال، حجم معاملات صندوقهای بیتکوین در مقایسه با بازه ۵ تا ۸ میلیارد دلاری که در ماه مارس مشاهده شده بود، همچنان بهطور قابلتوجهی کمتر است. از زمان راهاندازی، این ۱۲ صندوق مجموعاً ۱۷.۵۲ میلیارد دلار ورودی خالص داشتهاند.

صندوقهای قابلمعامله در بورس اتریوم همچنان با خروج سرمایه مواجه هستند:

۹ صندوق اتریوم در ایالات متحده در روز سهشنبه شاهد خروج خالص ۶.۴۹ میلیون دلار بودند که این روند منفی برای چهارمین روز متوالی ادامه یافت.

صندوق ETHE شرکت گریاسکیل با ۳۶.۹۹ میلیون دلار خروجی منفی مواجه بود که توسط ۲۶.۷۷ میلیون دلار ورودی خالص به صندوق ETHA بلکراک و ۳.۷۳ میلیون دلار ورودی به صندوق ETHW بیتوایز جبران شد. شش صندوق دیگر اتر گزارش مالی صفر داشتند.

صندوقهای اتر در روز سهشنبه مجموعاً ۱۹۴.۶۶ میلیون دلار حجم معاملاتی ثبت کردند که نسبت به حجم معاملاتی روزانه حدود ۹۰۰ میلیون دلار تا ۱ میلیارد دلار در هفته اول راهاندازی آنها در ژوئیه کاهش یافته است. این صندوقها مجموعاً ۴۴۰.۱۱ میلیون دلار خروج خالص داشتهاند.

در همین حال، قیمت بیتکوین به زیر سطح ۶۰,۰۰۰ دلار افت کرده و در ۲۴ ساعت گذشته ۲.۵۴ درصد کاهش یافته و به ۵۹,۳۷۰.۵۸ دلار رسیده است. ارزش اتر نیز ۳.۰۸ درصد کاهش یافته و به ۲,۵۹۲.۹۵ دلار رسیده است. بهطور کلی، بازار رمزارزها در ۲۴ ساعت گذشته ۲.۱۲ درصد کاهش داشته است.

منبع: theblock

مقدمه:

به نظر میرسد بازار تمایل دارد دلار آمریکا را بفروشد. عواملی که ممکن است امروز باعث فروش بیشتر دلار شوند، تجدیدنظرهای احتمالی در آمار اشتغال آمریکا است. این تجدیدنظرها ممکن است نشان دهد که بازار کار آمریکا به اندازهای که قبلاً تصور میشد قوی نیست. همچنین، با انتشار صورتجلسه آخرین جلسه فدرال رزرو (FOMC) که در 31 ژوئیه برگزار شد، احتمال کاهش نرخ بهره توسط فدرال رزرو بیشتر میشود. این عوامل میتوانند به تضعیف بیشتر دلار منجر شوند.

دلار آمریکا:

روز سهشنبه، دلار دوباره دچار کاهش شد. نرخبهره کوتاهمدت آمریکا کاهش یافتند، شاید به دلیل گمانهزنیهایی که درباره انتشار دادههای جدید اشتغال در آمریکا وجود دارد. امروز، اداره آمار کار آمریکا (BLS) تجدیدنظرهایی را با استفاده از دادههای دقیقتر مالیاتی در مورد رشد اشتغال تا مارس 2024 منتشر خواهد کرد. برخی تخمینها حاکی از آن است که این تجدیدنظرها ممکن است تعداد اشتغالهای ایجاد شده را بین 500,000 تا 1,000,000 کاهش دهد. اگر این اتفاق بیفتد، ممکن است فدرال رزرو وضعیت بازار کار را بیش از حد قوی ارزیابی کرده باشد و اکنون ممکن است میزان رکود پیش رو را که با خنک شدن اقتصاد همراه است، دست کم بگیرد. این دادهها در ساعت ۱۷:۰۰ به وقت ایران منتشر میشوند و میتوانند باعث کاهش بیشتر ارزش دلار شوند.

در طول روز، فدرال رزرو صورتجلسه، کمیته بازار آزاد فدرال (FOMC) در تاریخ 31 ژوئیه را منتشر خواهد کرد. یادآوری میشود که در این جلسه فدرال رزرو تمرکز خود را به دو هدف اصلی خود معطوف کرد. احتمالاً در این صورتجلسه بحثهایی مطرح خواهد شد که نشان میدهد فدرال رزرو به تدریج از وضعیت تورم رضایت پیدا کرده و نگرانیهایی در مورد وضعیت اشتغال دارد.

فروش شاخص دلار (DXY) کمی شتاب گرفته است؛ زیرا معاملهگران به دنبال پیوستن به یک روند جدید مهم بازار هستند. باید دید چگونه دلار در سطح 101.00 عمل خواهد کرد.

یورو:

در واقع، دادههای حساب جاری برای منطقه یورو در ماه ژوئن نشاندهنده مازاد بیسابقهای بیش از 50 میلیارد یورو بود. این دادهها نشان میدهند که تراز پرداختها به شدت به نفع یورو تغییر کرده است، بهطوری که تراز پایه (شامل حساب جاری، سرمایهگذاری مستقیم خارجی و سرمایهگذاری در پرتفوی) اکنون در بالاترین سطح ثبت شده قرار دارد. همچنین شاخص یورو از سوی بانک مرکزی اروپا که وزن تجاری را مدنظر دارد، به بالاترین سطح خود رسیده است.

نویسنده (تحلیلگر ING) اشاره میکند که اگر دلار قوی نبود، نرخ جفت ارز EURUSD اکنون بسیار بالاتر از سطح فعلی میبود. با این حال، EURUSD در حال حاضر با مقاومت جدی میانمدت در محدوده 1.1110/1140 روبرو است و شاید این محدوده مقاومتی قبل از انتخابات نوامبر سقف باشد. اما اگر این مقاومت شکسته شود، نوسانات کم فعلی نشاندهنده احتمال افزایش شدید نرخ EURUSD است. نویسنده تمایلی به مخالفت با روند صعودی EURUSD پیش از کند شدن اقتصاد آمریکا و اولین کاهش نرخ بهره توسط فدرال رزرو در سپتامبر ندارد.

ارزهای آمریکا لاتین:

با وجود کاهش نرخ بهره در ایالات متحده و تضعیف کلی دلار، انتظار میرفت که ارزهای لاتین بهتر عمل کنند، اما برخلاف این انتظار، نرخ ارز USDMXN و USDBRL روز گذشته افزایش یافتند.

در مورد پزوی مکزیک، نویسنده اشاره میکند که پیشبینی شده بود USDMXN به دلیل اصلاحات قانون اساسی که قرار است در سپتامبر مورد بحث قرار گیرد، برای حرکت به زیر سطح 18.50 تلاش کند. همچنین، به نظر میرسد که پزو همچنان تحت تأثیر روندهای USDJPY (دلار به ین ژاپن) قرار دارد، به این معنا که دینامیک معاملات حملی (carry trade) هنوز غالب است. با توجه به اینکه نویسنده در رابطه با USDJPY برای ماه سپتامبر نظر نزولی دارد، این احتمال وجود دارد که پزو همچنان با مشکلاتی مواجه شود.

در مورد رئال برزیل، اظهار نظرهای بانک مرکزی این کشور که ممکن است به اندازه مورد انتظار بازار، نرخ بهره را افزایش ندهد، عامل اصلی فشار بر این ارز بود. همچنین، بازارها همچنان منتظر برنامههای بودجه سال 2025 دولت برزیل هستند که قرار است تا 31 اوت ارائه شود. تردیدهایی وجود دارد که آیا دولت آماده کاهش هزینهها به اندازه کافی برای تثبیت مسیر بدهی است یا خیر. نویسنده بر این باور است که تا زمانی که دولت برزیل با برخی اقدامات واقعی مالی، بازار را شگفتزده نکند، باید به دیدگاه نزولی در مورد رئال ادامه داد.

منبع: ING

شاخص FTSE 100 لندن امروز (چهارشنبه) با افزایش اندکی همراه بود، بهویژه تحت تاثیر عملکرد مثبت شرکتهای معدنی است. این در حالی است که سرمایهگذاران در انتظار دادههای اقتصادی ایالات متحده، انتشار صورتجلسات نشست ژوئيه فدرال رزرو و سخنرانیهای سیاستگذاران این هفته، محتاطانه عمل میکنند.

شاخص FTSE 100 با افزایش 0.1 درصدی به 8,277.36 واحد رسید، پس از آنکه در جلسه قبل بدترین عملکرد خود از 5 اوت را ثبت کرده بود. شاخص FTSE 250 نیز 0.2 درصد افزایش داشت.

شرکتهای معدنی فلزات صنعتی بزرگترین افزایش را با 1.6 درصد تجربه کردند، گرچه قیمتهای مس کاهش یافته بود. همچنین، شرکتهای معدنی فلزات گرانبها با افزایش 1.2 درصدی روبرو شدند؛ زیرا قیمت طلا پس از افزایش ناشی از ورود سرمایههای غربی و امیدواری به کاهش نرخ بهره در ایالات متحده، همچنان زیر بالاترین سطح تاریخی خود قرار دارد.

در جلسه قبل (دیروز)، شاخص بنچمارک 1 درصد کاهش یافته بود که عمدتاً به دلیل افت شدید سهام انرژی بود. امروز نیز بخش انرژی با کاهش 0.4 درصدی مواجه شد؛ زیرا قیمتهای نفت بهخاطر پیشبینیهای افزایشی در موجودیهای نفت خام ایالات متحده و انتظارات از کاهش تنشها در خاورمیانه، کاهش یافت.

بازارهای جهانی در پی بهبودی که در هفته گذشته مشاهده شد و فروش شدید در این ماه، در حال استراحت بودند. سرمایهگذاران به شدت منتظر سخنرانی رئیس فدرال رزرو، جروم پاول، در سمپوزیوم جکسون هول در وایومینگ در اواخر این هفته هستند. انتظار میرود پاول به احتمال کاهش نرخ بهره در سپتامبر اشاره کند، بهویژه با توجه به نظرات داویش برخی از مقامات فدرال رزرو اخیراً داشتند.

در اواخر روز، پیشبینی میشود که اصلاحات اولیه دادههای کار ایالات متحده منتشر شود. همچنین انتظار میرود صورتجلسات فدرال رزرو نیز مواضع داویش را تقویت کند.

منبع: رویترز

چین تحقیقاتی در مورد یارانههای احتمالی محصولات لبنی وارداتی از اتحادیه اروپا آغاز کرده است.

ژاپن در ماه ژوئیه با ثبت رکورد جدیدی در تعداد بازدیدکنندگان خارجی، به روند رو به رشد صنعت گردشگری خود ادامه داد. تعداد گردشگران خارجی که برای تجارت و تفریح به این کشور سفر کردهاند، به 3.29 میلیون نفر رسید که این رقم، رکورد قبلی 3.14 میلیون نفری در ماه ژوئن را پشت سر گذاشت.

یکی از دلایل اصلی این رشد، ضعف ارزش ین ژاپن است که باعث شده سفر به این کشور برای گردشگران خارجی مقرونبهصرفهتر شود. هرچند که ین در ماه گذشته تقویت شده است؛ اما به نظر نمیرسد که این تغییر فوراً بر تعداد مسافران تأثیر منفی بگذارد. بسیاری از برنامههای سفر ماهها قبل از اجرای آنها تنظیم میشوند و این امر میتواند به تداوم این روند مثبت کمک کند.

با توجه به اینکه صنعت گردشگری یکی از ارکان اقتصادی مهم ژاپن است، افزایش تعداد بازدیدکنندگان خارجی میتواند تأثیرات مثبتی بر اقتصاد این کشور داشته باشد. با این حال، باید دید که تقویت ارزش ین در ماههای آینده چه تأثیری بر این روند خواهد گذاشت.

گاز طبیعی اروپا

قیمتهای گاز طبیعی اروپا روز گذشته کاهش یافتند، به طوری که قیمتهای قراردادهای آتی TTF برای ماه جاری بیش از ۴.۷٪ کاهش یافت و به زیر ۳۸ یورو به ازای هر مگاوات ساعت رسید. دلیل این کاهش، پر شدن بیش از ۹۰٪ ظرفیت ذخیرهسازی گاز در اروپا است. با وجود اینکه ریسکهای مربوط به جریانهای گاز از روسیه همچنان وجود دارد، این جریانها تا کنون تحت تأثیر قرار نگرفتهاند. با این حال، با توجه به تعمیرات سنگین در نروژ که پیش رو است، بازار ممکن است همچنان به تحولات تأمین حساس باشد.

نفت خام

قیمتهای نفت همچنان تحت فشار هستند و قیمت نفت برنت ICE به کمتر از ۷۸ دلار به ازای هر بشکه کاهش یافته است، در حالی که اوایل هفته گذشته به بیش از ۸۲ دلار به ازای هر بشکه رسید. امید به آتشبس میان اسرائیل و حماس و نگرانیهای مداوم از تقاضا باعث فشار بر قیمتهای نفت شده است. همچنین، کاهش تقاضای چینی و فشار بر حاشیههای پالایشی در سطح جهانی باعث شدهاند که OPEC+ در موقعیت دشواری قرار گیرد. گزارشهای API نشان داد که ذخایر نفت خام آمریکا به میزان اندکی ۳۴۷ هزار بشکه افزایش یافته است، در حالی که موجودیها در Cushing کاهش یافته و موجودی بنزین و محصولات دیگر کاهش یافته است.

فلزات

واردات طلا به چین در ماه جولای با کاهش ۲۴٪ نسبت به سال گذشته به ۴۴.۶ تن رسید که پایینترین سطح از مه ۲۰۲۲ است. قیمتهای بالای طلا و اقتصاد ضعیف چین بر خریدها تأثیر گذاشتهاند. در مورد آلومینیوم، تولید جهانی به ۶.۲ میلیون تن در ماه ژوئيه افزایش یافته و تولید در چین نیز با رشد مواجه بوده است. همچنین، گزارش Commitment of Traders نشان داد که سرمایهگذاران موقعیتهای خرید در آلومینیوم و مس را افزایش دادهاند.

کشاورزی

قیمتهای شکر تحت فشار بیشتری قرار گرفتند و شکر خام شماره ۱۱ با کاهش ۲.۵٪ به قیمت ۱۷.۵۷ سنت به ازای هر پوند رسید. انتظارات برای برداشت بزرگ شکر در برزیل باعث افزایش بدبینی به بازار شده است. در اروپا، صادرات گندم نرم برای فصل ۲۰۲۴/۲۵ تا ۱۸ اوت به ۳.۶ میلیون تن رسید که نسبت به سال گذشته کاهش یافته است، عمدتاً به دلیل تأثیرات آب و هوایی بر برداشت فرانسه. واردات ذرت اتحادیه اروپا به ۲.۹ میلیون تن افزایش یافته است.

بدهی خالص بخش عمومی بریتانیا در ماه اخیر به مبلغ 2.177 میلیارد پوند رسیده است. این مقدار بیشتر از پیشبینی قبلی (0.35 میلیارد پوند) و کمتر از مقدار ماه گذشته (13.6 میلیارد پوند) است. به عبارت دیگر، بر اساس آمار جدید، بدهی جدیدی که بخش عمومی بریتانیا در این مدت ایجاد کرده، کمتر از آنچه که پیشبینی میشد، ولی بیشتر از آنچه که در ماه گذشته ثبت شده بود، است.

بدهی عمومی بریتانیا (که شامل بدهیهای بانکها نمیشود) معادل 99.4 درصد تولید ناخالص داخلی (GDP) کشور است. این نشاندهنده نسبت بالای بدهی عمومی به GDP در بریتانیا است.

به طور کلی، این دادهها نشاندهنده کاهش میزان بدهی جدید بخش عمومی در مقایسه با ماههای گذشته و همچنین نسبت بالای بدهی عمومی به تولید ناخالص داخلی است.

بانک ملی سوئیس (SNB) به همراه شرکت فناوری مالی Six، مرحله جدیدی در تحول سیستمهای پرداخت را با راهاندازی پرداختهای فوری خردهفروشی در سوئیس آغاز کردهاند. این اقدام به معنای گام بزرگ در راستای توسعه پرداختهای بدون پول نقد در این کشور است.

طبق اعلام SNB، این راهاندازی بازار بهعنوان نشانهای از تعهد جمعی تمامی ذینفعان به آینده پرداختهای دیجیتال و بدون نقد در سوئیس تلقی میشود. با این حرکت، سوئیس در مسیر پیشرفت و بهبود سیستمهای مالی خود گام برداشته و به دنبال تسهیل و تسریع در فرآیندهای مالی است.

در آینده نزدیک، انتظار میرود که بانکهای بیشتری نیز به این سیستم بپیوندند و خدمات مشابهی را ارائه دهند. این تغییرات باعث میشود که تمامی مؤسسات مالی فعال در تراکنشهای پرداخت خردهفروشی تا پایان سال ۲۰۲۶ به این سیستم متصل شوند.

راهاندازی این سیستم پرداختهای فوری، که به افزایش سرعت و کارایی در تراکنشهای مالی کمک میکند، نشانهای از حرکت سوئیس به سمت اقتصاد دیجیتال و کاهش وابستگی به پول نقد است. این تحول بهبود چشمگیری در تجربه مصرفکنندگان و کارایی سیستم مالی کشور خواهد داشت.