با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

با دقت در حال رصد دادههای واقعی برای یافتن نشانههایی از کاهش فعالیت اقتصادی هستیم.

دادههای اخیر درباره تورم نشاندهنده تداوم پیشرفت بهسوی رسیدن به هدف ۲ درصدی هستند، اما بهدلیل اعمال تعرفهها، مسیر آینده با عدم قطعیت همراه است.

انتظار دارم بهدلیل سیاستهای تجاری، رشد اقتصادی کاهش یابد، اما همچنان پیشبینی میکنم که اقتصاد در طول سال به رشد خود ادامه دهد.

تعرفهها میتوانند منجر به افزایش تورم شوند، اما هنوز مشخص نیست که این تأثیر موقتی خواهد بود یا پایدار.

بازار کار هنوز قوی است.

اینکه آیا تعرفهها تورم پایدار ایجاد میکنند یا نه، بستگی به نحوه اجرای آنها، واکنش زنجیرههای تأمین و عوامل دیگر دارد.

دادههای تولید ناخالص داخلی سهماهه اول، کاهش فعالیت اقتصادی را بیشتر از آنچه که بود، نشان داد.

گزارشگر Axios در شبکه X: دو مقام اسرائیلی به من گفتهاند که در مذاکرات دوحه درباره توافق جدید گروگانگیری و آتشبس در غزه هیچ پیشرفتی حاصل نشده است. یکی از این مقامات اعلام کرد که نتانیاهو در مورد ایجاد تغییر در پیشنهاد قبلی ویتکوف «هیچگونه انعطافی» از خود نشان نمیدهد.

فروش غیرقانونی نفت ایران به تأمین مالی تسلیحات ایرانی و حملات حوثیها کمک کرده است

آمریکا تحریمهای جدیدی مرتبط با ایران علیه یک شبکه کشتیرانی اعمال کرد که به گفته آن، میلیونها بشکه نفت ایران را به چین ارسال کرده است.

در میانمدت، تأثیر عدم قطعیتها کمی مبهمتر است

آمریکا و عربستان سعودی توافقنامهای برای فروش تسلیحات به ارزش تقریبی 142 میلیارد دلار امضا کردند

کاهش تعرفه بر کالاهای آمریکایی از ساعت ۱۲:۰۱ بامداد ۱۴ مه اجرایی خواهد شد.

وزارت دارایی چین قصد دارد نرخ تعرفه ۳۴ درصدی بر کالاهای آمریکایی را به ۱۰ درصد کاهش دهد

تعرفههای بیشتر اعمالشده بر کالاهای آمریکایی در دو دور بعدی اقدامات تعرفهای لغو خواهند شد

کاهش چشمگیر تعرفهها بین چین و ایالات متحده با انتظارات تولیدکنندگان و مصرفکنندگان در هر دو کشور هماهنگ است و به تبادلات اقتصادی و تجاری میان دو کشور کمک میکند.

نخستوزیر کانادا، مارک کارنی، امروز کابینه خود را معرفی خواهد کرد، اقدامی که ممکن است موجب تغییرات در ارزش دلار کانادا شود

گزارشهای اولیه حاکی از آن بود که وزیر سابق دارایی و مخالف ترامپ، کریستیا فریلند، از فهرست کنار گذاشته خواهد شد، اما این موضوع به سرعت رد و تکذیب شد. به نظر میرسد او نقشی خواهد داشت و این چندان تعجبآور نیست زیرا کارنی پدرخوانده پسر او است و آنها سالهاست که رابطه نزدیکی دارند

انتظار میرود کارنی در مجموع ۳۰ وزیر کابینه معرفی کند، اما گزارشهای اولیه نشان میدهند که بسیاری از چهرههای آشنا از دوران ترودو در کابینه باقی خواهند ماند. حدود نیمی از کابینه جدید خواهند بود و همچنین فهرستی از ۱۰ 'وزیر امور دولتی' وجود خواهد داشت که مسئولیتهایی خواهند داشت اما در بیشتر جلسات کابینه شرکت نخواهند کرد

وزیر انرژی آمریکا، وایت، قرار است توافقنامهای در زمینه انرژی امضا کند

وزیر دفاع آمریکا، پیت هگست، قرار است تفاهمنامهای در زمینه دفاع امضا کند

رئیسجمهور ترامپ بهطور رسمی 'شراکت اقتصادی استراتژیک' را با عربستان سعودی امضا کرد.

آمریکا و عربستان سعودی توافقنامهای در زمینه فضا امضا خواهند کرد.

ما امروز تفاهمنامههایی امضا میکنیم که حدود ۶.۲ میلیون تن LNG را در دسترس قرار خواهد داد

روسیه آماده است تا به طور مسئولانه مذاکره کند، اما شک دارد که کیف توانایی برگزاری مذاکرات را داشته باشد

واقعیتها در زمینه درگیریها در اوکراین باید به رسمیت شناخته شود، از جمله الحاق سرزمینهای جدید به روسیه

کلوگ، فرستاده ویژه آمریکا به اوکراین: هیچکس در مذاکرات برای پایان دادن به جنگ اوکراین، همه چیز را به دست نخواهد آورد

تحلیلگران پیشبینی کرده بودند که تعرفهها ممکن است حدود ۶-۷ نقطه پایه به نرخهای تورم هسته در ماه آوریل اضافه کنند، در حالی که بیشتر اثرات انتقال تعرفهها به احتمال زیاد در سهماهه دوم یا سوم سال ظاهر خواهد شد

قیمت کالاهای اساسی در ماه آوریل با ۰.۰۶% افزایش همراه بود، در حالی که در ماه مارس کاهش ۰.۰۹% را تجربه کرده بود.

در مقایسه با سال گذشته، تورم کالاهای اساسی از -۰.۱۰% در ماه مارس به +۰.۱۳% در ماه آوریل تغییر کرد

آنها پیشتر انتظار داشتند که بانک مرکزی اروپا (ECB) در ماه سپتامبر نرخ بهره را بیشتر کاهش داده و به 1.5 درصد برساند

گلدمن ساکس پیشبینی خود را به نرخهای مورد انتظار بازار در مورد بانک مرکزی اروپا (ECB) نزدیکتر کرده است. آنها اکنون انتظار دارند یک کاهش 25 نقطه پایهای در ژوئن و کاهش دیگری در ژوئیه صورت گیرد، که نرخ بهره را به 1.75 درصد خواهد رساند

پیشبینی قبلی کاهش 2.75 درصد در ماه مارس بود

معاملهگران همچنان بر این باورند که اولین کاهش نرخ بهره فدرال رزرو در سپتامبر و دومین کاهش در اکتبر انجام خواهد شد

اتفاقات بسیار خوبی در مورد ایران در حال رخ دادن است. ایران هوشمندانه عمل میکند.

ممکن است نتایج خوبی از نشست استانبول حاصل شود.

تعرفههای چین بدون توافق افزایش خواهند یافت. تعرفهها به 145 درصد برنمیگردند

در مورد چین: فکر میکنم به توافق خواهیم رسید.

تعرفهها احتمالاً منجر به رشد کندتر و تورم بالاتر خواهند شد.

عدم اطمینان در مورد تعرفهها قبلاً بر اقتصاد تاثیر گذاشته است.

موضع سیاستی نسبتاً محدودکننده است

تعرفهها احتمالاً تأثیرات اقتصادی قابل توجهی خواهند داشت.

پیشرفت در کاهش تورم کند شده است.

شرایط بازار کار عمدتاً پایدار است.

من از حفظ نرخ بهره در سطح محدودکننده فعلی حمایت کردم. فدرال رزرو در موقعیت خوبی قرار دارد تا با تغییرات در چشمانداز کلان اقتصادی مقابله کند.

مذاکرات تجاری چین و ایالات متحده شرایطی را برای کاهش اختلافات و گسترش همکاریها ایجاد کرد.

ما از شرکتهای تجاری حمایت خواهیم کرد تا بازار خود را گسترش دهند.

اتحادیه اروپا مجبور خواهد بود هزینه بیشتری برای مراقبتهای بهداشتی پرداخت کند.

ما واسطهها را در فروش دارو حذف خواهیم کرد.

ما به شرکتهای دارویی در همکاری با کشورهای دیگر کمک خواهیم کرد.

ما هر کاری که لازم باشد در زمینه تجارت انجام خواهیم داد.

اگر کشورها به سیاستهای دارویی پایبند نباشند، تعرفهها را افزایش خواهیم داد.

اگر لازم باشد، به تحقیق در مورد شرکتهای دارویی خواهیم پرداخت.

برخی از کشورهایی که به شدت به کمک نیاز دارند، ممکن است تحت سیاستهای دارویی مورد حمایت قرار گیرند.

یک انگیزه بزرگ برای چین وجود دارد تا ارسال فنتانیل را متوقف کند. من حرفهای آنها را جدی میگیرم و باور دارم که آن را متوقف خواهند کرد.

چین به دلیل اقدام در مقابله با فنتانیل، در تعرفهها پاداش خواهد گرفت.

سفر به خاورمیانه یک سفر تاریخی خواهد شد.

دیگر سودجویی از سوی شرکتهای داروسازی بزرگ را تحمل نخواهم کرد.

مذاکرات در ژنو دوستانه بود.

ما قصد آسیب رساندن به چین را نداریم.

اتحادیه اروپا در زمینه یارانههای دارویی سختترین برخورد را داشت.

فرمانی در مورد داروها امضا خواهم کرد

ما هزینه داروهای تجویزی را کاهش خواهیم داد. قیمتها ممکن است از ۵۹ درصد تا ۸۰ یا ۹۰ درصد کاهش یابد.

قیمت داروها برای برخی تا ۹۰ درصد یا بیشتر کاهش خواهد یافت.

آمریکا آماده است به هند و پاکستان در زمینه تجارت کمک کند. تجارت یکی از دلایل اصلی توقف درگیری میان آنها بوده است.

ما موفق شدیم روابط خود با چین را بهطور کامل بازسازی و از نو تنظیم کنیم.

ترامپ درباره توافق با چین: این توافق شامل تعرفهها بر خودرو، فولاد، آلومینیوم یا دارو نمیشود.

توافق با چین شامل بخش داروسازی نمیشود.

امروز صبح با تیم کوک صحبت کردم. او قرار است در ایالات متحده پروژههای زیادی بسازد.

شاید در پایان هفته با رئیسجمهور چین، شی جینپینگ، صحبت کنم.

بهترین بخش توافق این است که چین موافقت کرده است بازارهای خود را باز کند.

باز کردن بازار چین مدتی طول خواهد کشید تا بهصورت رسمی نهایی شود.

چین تا زمانی که بایدن وارد کاخ سفید شد، به توافق "فاز 1" احترام میگذاشت.

با وجود نوسانات اخیر بازار، عوامل بنیادی بازار نفت همچنان قوی باقی ماندهاند.

تخفیف تعرفهای بر کالاهای چینی تنها به کاهش جزئی (کمتر از 2 درصد) در نرخ مؤثر فعلی تعرفههای آمریکا منجر خواهد شد

با در نظر گرفتن کاهش در این سطح، مجموعه کامل تعرفههای آمریکا همچنان بهمراتب بالاتر و گستردهتر از چیزی خواهد بود که بازارها در ابتدای سال انتظار داشتند.

وزارت بازرگانی محدودیتهای صادراتی را بررسی خواهد کرد که امکان قیمتگذاری پایین دارو در خارج از کشور را فراهم میکنند.

متنوع سازی جغرافیایی و ارزی، کلید موفقیت در بازارهای امروزی است و طبق گفتهی «گریس پیترز»، رئیس جهانی استراتژی سرمایهگذاری در بانک جی پی مورگان، در سناریو پایه که طی 12 ماه آینده تولید ناخالص داخلی آمریکا و جهان رشد میکند، انتظار میرود قیمت طلا به 4000 دلار در هر اونس برسد.

پیترز اذعان کرد که میزان مشخصی از خوشبینی نسبت به احتمال دستیابی به یک توافق تجاری با چین، پیشاپیش در قیمتگذاری سهام آمریکا لحاظ شده است.

او در مصاحبهای با شبکه تلویزیونی بلومبرگ در روز چهارشنبه گفت: «واضح است که شاخص S&P تنها حدود 3 تا 4 درصد با اوج خود فاصله دارد، اما بدون شک این [توافق] خبر خوبی خواهد بود. برداشت ما این است که وضعیت فعلی با چین — یعنی اینکه تعرفهها به شکل غیرقابل قبولی بالا هستند — قابل دوام نیست، بنابراین مذاکره یک اتفاق مثبت است.» «احتمالاً نرخها همچنان در سطح بالایی باقی خواهند ماند، اما در مجموع ما بر این باوریم که این روند نرخ مؤثر مالیات در آمریکا را به حدود میانردهی 10 درصدی خواهد رساند؛ شرایطی که در آن تولید ناخالص داخلی آمریکا و جهان همچنان به رشد خود ادامه میدهند، سودآوری شرکتها قوی باقی میماند و بنابراین چنین وضعیتی باید از سوی بازارها و داراییهای پرریسک بهطور کلی مورد استقبال قرار گیرد.»

اما پیترز همچنین تأکید کرد که این موضوع صرفاً به ایالات متحده محدود نمیشود، چرا که عوامل دیگری نیز در پسزمینه در جریان هستند. او گفت: «بحث اصلی واقعاً این است که چه میزان از تغییرات دولت فعلی آمریکا ماهیتی دورهای دارند و چه میزان ساختاری هستند. در چارچوب همین بحث گستردهتر، زمانی که درباره بخشهایی از عقبنشینی بازار فکر میکنیم که سرمایهگذاران ممکن است بخواهند آنها را خریداری کنند، متنوع سازی جغرافیایی یکی از موضوعات کلیدی است؛ و در این میان، سهام اروپا در کنار سهام آمریکا میتوانند از این روند بهرهمند شوند.» (متنوع سازی جغرافیایی (Geographic diversification) به استراتژی توزیع سرمایهگذاریها در مکانهای مختلف جغرافیایی یا کشورها اشاره دارد. این رویکرد به منظور کاهش ریسکها و نوسانات مرتبط با یک منطقه یا کشور خاص به کار میرود. با متنوع سازی جغرافیایی، سرمایهگذاران میتوانند از ریسکهای اقتصادی، سیاسی، یا نوسانات بازار در یک کشور خاص جلوگیری کنند و در عین حال از فرصتهای رشد در بازارهای مختلف بهرهمند شوند. به طور مثال، سرمایهگذاری در سهام کشورهای مختلف یا خرید داراییهای ارزی متنوع میتواند نمونههایی از این استراتژی باشد.)

پیترز گفت که جی پی مورگان در حال حاضر در حال تعیین هدفهای قیمتی خود برای 12 ماه آینده است و او نسبت به سهام آمریکا خوشبین است و معتقد است که این سهام از حمایتهایی که از سوی فدرال رزرو دریافت خواهند کرد، بهرهمند خواهند شد.

او گفت: «فکر میکنم شاخص S&P بهراحتی میتواند به اوجهایی که در ماه فوریه مشاهده کردیم برسد، اگر نه کمی بیشتر پیش برود تا در این بازه زمانی به اوجهای جدیدی دست یابد.» او افزود: «ما پیشبینی میکنیم که امسال دو کاهش نرخ بهره و سال آینده دو کاهش دیگر اتفاق بیفتد.» او گفت: «این به معنای رسیدن به نرخ ترمینال حدود 3.5% است. اگر رشد اقتصادی ضعیفتر باشد، واضح است که فدرال رزرو فضای بیشتری برای کاهش نرخ بهره دارد. اما من همچنین فکر میکنم که فدرال رزرو تا حدی محدود به برخی از پویاییهای تورم، بهویژه انتظارات تورمی مصرفکنندگان، است.»

او گفت: «تصور بر این است که رشد اقتصادی مثبت خواهد بود، سودآوری شرکتها مثبت خواهد بود، فدرال رزرو کمی نرخ بهره را کاهش خواهد داد، اما نه بهطور گسترده. این پسزمینهای است که ما میبینیم و به همین دلیل به این مفهوم میرسیم که متنوع سازی جغرافیایی همچنان مورد تأکید باشد، در حالی که همچنان بهطور کلی به داراییهای پرریسک تمایل داریم، اما به روشی متنوع سازی شده.»

زمانی که از پیترز پرسیده شد که جی پی مورگان در این محیط چگونه به طلا نگاه میکند، او گفت: «ما هنوز هم آن را میپسندیم.»

او توضیح داد: «چندین مسأله مختلف وجود دارد که ما در تلاش برای حل آنها هستیم. یکی از آنها داشتن موقعیتهای بیشتر در ایالات متحده است، بنابراین متنوع سازی جغرافیایی و ارزی یکی از عناصر مهم است، اما همچنین پوشش جغرافیایی وسیعتر نیز اهمیت دارد. و قطعاً در سالهای اخیر روشی برای معامله طلا وجود داشته که ما فکر میکنیم این تغییرات ساختاری احتمالاً ادامه خواهند یافت.»

پیترز گفت: «ما سال جاری را با هدف قیمتی 3500 دلار برای طلا شروع کردیم. حالا تازه از آن عبور کردهایم. بنابراین در نگاه به آینده برای 12 ماه آینده، بالا محدوده 4000 دلار، به نظر ما هدف قیمتی منطقی جدیدی برای طلا خواهد بود، با عوامل کلیدی که هنوز بانکهای مرکزی بازارهای نوظهور هستند.» او گفت: «وقتی به موقعیتهای بانکهای مرکزی بازارهای نوظهور (EM) در مقایسه با بانکهای مرکزی کشورهای توسعهیافته (DM) نگاه میکنید، هنوز فضای زیادی وجود دارد تا بانکهای مرکزی بازارهای نوظهور به جایگاهی نزدیکتر به همتایان خود در کشورهای توسعهیافته برسند، و همچنین خریدهای خردهفروش از صندوقهای قابل معامله در بورس (ETF) هم نقش دارد.»

او افزود که با توجه به پیشبینی رشد مثبت تولید ناخالص داخلی (GDP)، جی پی مورگان انتظار دارد که تقاضا برای طلا از سوی صنعت جواهرات و بخش تکنولوژی نیز مقاوم باشد و ممکن است در 12 ماه آینده رشد کند.

تردید دیرینه شرکت برکشایر هاتاوی نسبت به طلا و بیتکوین ممکن است در حال بازنگریی باشد. این دیدگاه جک مالرز، مدیرعامل شرکت استرایک (Strike) و شرکت تازهتأسیس ۲۱ کپیتال است؛ کسی که در واکنش به هشدار اخیر وارن بافت درباره دلار آمریکا، تفسیری جسورانه ارائه داد: شرایط کلان اقتصادی در حال تغییر است و ممکن است موضع برکشایر نیز تغییر کند.

بافت در آخرین نشست سهامداران برکشایر هاتاوی بهعنوان مدیرعامل گفت: «ما هرگز نمیخواهیم دارایی داشته باشیم که فکر کنیم ارز آن واقعاً در حال سقوط است و این دقیقاً بزرگترین نگرانی ما درباره ارز ایالات متحده است.»

مالرز گفت زمانبندی اظهارنظر بافت «جالب توجه» است، بهویژه با توجه به سرمایهگذاری گستردهی برکشایر در اوراق خزانهداری آمریکا.

مالرز در گفتوگو با کیتکو نیوز گفت: «وارن بیش از چیزی حدود ۲۰۰ میلیارد دلار اوراق خزانه دارد، مگر نه؟ پس اینکه او خودش چنین اعترافی میکند، در حالیکه بازار اوراق قرضه در حال سقوط است و او در حال زیر سؤال بردن نظم جدید سرمایه و جریانهای مالی در سطح جهانی است، برای من نشاندهنده شرایط کلان اقتصادی است که در آن قرار داریم.»

بافت در گذشته بهطور مشهور طلا و بیتکوین را رد کرده بود؛ او طلا را «نه مفید و نه زاینده» خوانده و بیتکوین را «سم موش به توان دو» توصیف کرده بود. اما مالرز معتقد است این اظهارنظرها دیگر کهنه شدهاند. او گفت: «این نقلقولها برای من قدیمیاند. من بافت را سرمایهگذار بزرگی میدانم، اما او یک سرمایهگذار متعلق به نسل گذشته است. در دنیایی مبتنی بر ارزهای فیات که دوران ارز ذخیره جهانی را پشت سر گذاشته است.»

با توجه به اینکه برکشایر بیش از 230 میلیارد دلار نقدینگی و اوراق خزانه در اختیار دارد، مالرز احتمال بازتخصیص این سرمایه را در آینده نزدیک میبیند. او گفت: «برایم جالب خواهد بود. اگر او تغییری در نگرش خود بدهد. چون طلا و بیتکوین، دو دارایی با عرضه ثابت و معتبر در جهان هستند.»

افزایش قیمت بیتکوین تا آستانه 100000 دلار و جهش قیمت طلا به بالا 3500 دلار در هر اونس، بحثها دربارهی چرخشی گستردهتر از ابزارهای مبتنی بر ارزهای فیات به سمت داراییهای واقعی را شدت بخشیده است. مالرز جهش 30 درصدی اخیر بیتکوین را ناشی از موج نقدینگی فیات میداند که به گفتهی او، نه از سوی فدرال رزرو، بلکه توسط وزارت خزانهداری ایالات متحده هدایت شده است. او گفت: «بازار اوراق در حال فروپاشی بود، دلار سقوط کرده بود، بازار سهام هم پایین آمده بود. و بعد دیدیم که [وزیر خزانهداری آمریکا] بسنت و دیگر رهبران مالی ظاهر شدند و گفتند: 'ما پول چاپ خواهیم کرد.'»

مالرز تأکید کرد که ایالات متحده اکنون «ساختاراً در معرض نوسانات اوراق قرضه کوتاه است» و برای جذب بدهیهای دولتی به صندوقهای پوشش ریسک و خریداران با اهرم بالا وابسته است. او پرسید: «چه کسی در شرایط عقلانی حاضر است به کسی که نمیتواند نحوهی خرج کردن پولش را کنترل کند و از قبل 36 تریلیون دلار بدهی دارد، پول قرض بدهد؟» و ادامه داد: «دیگر چین نیست، روسیه هم نیست. این صندوقهای پوشش ریسک در جزایر کیمن و استیبلکوینها هستند.»

در این زمینه، مالرز استدلال میکند که بیتکوین و طلا در حال تبدیل شدن به ابزارهای ضروری پوشش ریسک کلان هستند. او گفت: «سرمایه از مازاد تجاری به سمت طلا روانه میشود. و بیتکوین حساسترین دارایی به این جریان است. این دارایی ثابتترین دارایی در تاریخ بشریت است. بیت کوین سریعترین هشداردهنده در برابر نقدینگی فیات است. فکر میکنم این رمزارز پاسخ مستقیم به چاپ پول است.

اینکه آیا برکشایر در نهایت بیتکوین یا طلا خریداری خواهد کرد، هنوز مشخص نیست. اما مالرز اشاره کرد که منطق پشت این تصمیم روز به روز جذابتر میشود. او گفت: «برای اینکه ارز ذخیره جهانی باشی، باید دارایی داشته باشی که مردم بخواهند. این دارایی بهطور سنتی بدهیها و اوراق خزانهداری آمریکا بودند. کمکم این به سهام هفت شگفت انگیز(Magnificent 7) تبدیل شد و حالا طلا یا بیتکوین.» (اصطلاح "Magnificent 7" به هفت شرکت بزرگ و برجسته در بازار سهام ایالات متحده اشاره دارد که در حال حاضر سهم زیادی از رشد بازار را در اختیار دارند. این شرکتها معمولاً شامل غولهای فناوری مثل اپل، مایکروسافت، آمازون، گوگل (آلفابت)، تسلا، انویدیا و متا هستند. این هفت شرکت در سالهای اخیر تأثیر زیادی بر بازارهای مالی داشتهاند و در بسیاری از شاخصها مانند S&P 500، بیشترین تأثیر را داشتهاند.)

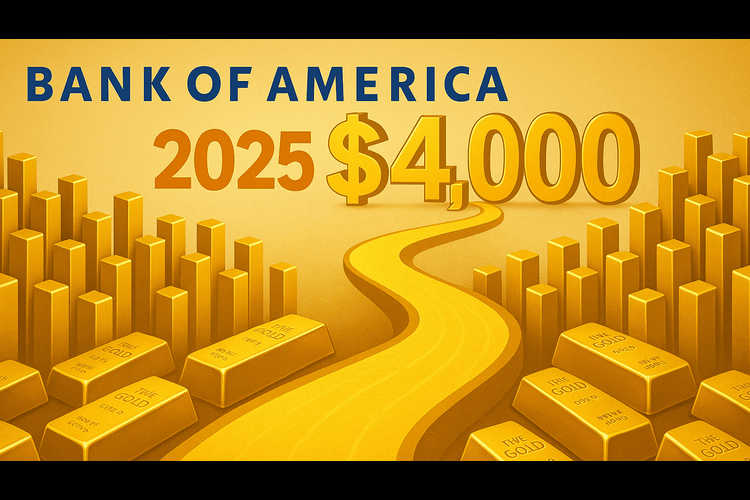

وقت آن رسیده که اسباببازیها را کنار بگذاریم - تحلیلگران کامودیتی در بانک آمریکا دیگر اهل بازی نیستند. آنها در چشمانداز طلا خود به طور جدی تهاجمیتر شدهاند.

در یادداشتی که روز چهارشنبه منتشر شد، تیم فلزات گرانبها به رهبری مایکل ویدمر اعلام کرد که پتانسیل رو به رشدی برای رسیدن طلا به 4000 دلار در هر اونس در نیمه دوم سال جاری پیشبینی میکنند. این پیشبینی بهروز شده یکی از جسورانهترین پیشبینیها در بین بانکهای بزرگ است.

در ماه مارس، ویدمر و تیمش پیشبینی کردند که قیمت طلا تا سال 2027 به 3500 دلار خواهد رسید - هدفی که این فلز گرانبها در کمتر از یک ماه به آن رسید.

در حالی که بانک آمریکا همچنان نسبت به طلا خوشبین است، تحلیلگران خاطرنشان کردند که برای رسیدن به هدف 4000 دلاری آنها، باید مجموعهای از شرایط خاص محقق شود.

تحلیلگران گفتند: «برای یک جهش دیگر به سمت بالا، سرمایهگذاری در فلز زرد باید افزایش یابد، در حالی که تقاضای جواهرات باید تثبیت شود.» «برای درک بهتر این موضوع باید بدانید: برای رسیدن طلا به 4000 دلار در هر اونس، سرمایهگذاری باید نسبت به سال گذشته 18 درصد افزایش یابد. این ممکن است زیاد به نظر برسد، اما خریدها در سالهای 2016 و 2020 - دو بار در دهه گذشته - از این رقم فراتر رفته است که نشان میدهد این امر امکانپذیر است.»

در مورد کاتالیزور پشت صعود احتمالی طلا در پایان سال، بانک آمریکا به عدم قطعیت ژئوپلیتیکی ناشی از تجارت جهانی به عنوان بزرگترین نیروی محرکه تا سال 2025 اشاره کرد. تحلیلگران افزودند که نگرانیها در مورد چشمانداز مالی دولت ایالات متحده میتواند باعث افزایش قیمت بعدی طلا شود.

تحلیلگران گفتند: «تاکنون، اختلافات تجاری عمدتاً با ایجاد اختلال در زنجیرههای تأمین و تضعیف اعتماد، بر اقتصاد تأثیر گذاشتهاند. اتفاقاً، دلار آمریکا نیز در کنار این تحولات کاهش یافته است.» «ما هنوز معتقدیم که طلا میتواند در نهایت به یک سرمایهگذاری کمریسکتر از اوراق خزانهداری تبدیل شود.»

اگرچه دونالد ترامپ، رئیس جمهور آمریکا، سیاستهای تعرفهای جهانی خود را به عنوان استراتژی برای کاهش بدهی دولت مطرح کرده است، اقتصاددانان بانک آمریکا معتقدند که تعرفهها منبع درآمد قابل اعتمادی نیستند و با کند شدن رشد اقتصادی و افزایش قیمت مصرفکننده، منجر به عدم قطعیت اقتصادی میشوند.

این اقتصاددانان گفتند: «برای مثال، در طول جنگ تجاری ایالات متحده و چین در سالهای 2018-2019، موسسه پترسون محاسبه کرد که میانگین تعرفهها بر کالاهای چینی تقریباً 20% بوده است. با این حال، درآمدهای گمرکی هرگز با این تخمین مطابقت نداشت. قبل از انتخابات 2024، تعرفه مؤثر بر کالاهای چینی تنها حدود 11٪ بود.» «تعرفهها بخش جداییناپذیر از ابزار سیاست ترامپ هستند، اما متأسفانه، آنها بر انتظارات تورمی نیز تأثیر میگذارند. این امر فدرال رزرو را در موقعیت دشواری قرار میدهد: کاهش سرعت فعالیت اقتصادی، همراه با فشار رو به بالا بر سطح قیمتهای عمومی، نشان میدهد که نرخهای واقعی پایین خواهند ماند - که از طلا نیز پشتیبانی میکند.»

در حالی که بانک آمریکا مسیر رسیدن به قیمت 4000 دلار را پس از تابستان پیشبینی میکند، تحلیلگران میگویند که در کوتاهمدت، قیمتها در بالای 3000 دلار به راحتی پشتیبانی میشوند، اگرچه سطوح بالای آن بر تقاضای جواهرات تأثیر منفی میگذارد.

تحلیلگران گفتند: «با روند فعلی، طلا میتواند به راحتی بالای 3000 دلار در هر اونس معامله شود، اما نه بالاتر از 3500 دلار در هر اونس.»

اگرچه قیمت طلا از بالاترین رکورد خود در ماه گذشته عقبنشینی کرده است، اما بازار در سطح 3200 دلار در هر اونس حمایت پیدا کرده است. قیمت طلای اسپات آخرین بار با قیمت 3384 دلار در هر اونس معامله شد که 1.4 درصد در روز کاهش داشت.

گزارش هفتگی ذخایر نفت خام اداره اطلاعات انرژی ایالات متحده (هفته منتهی به 9 مه) - Crude Oil Inventories

صندوق بینالمللی پول نباید از طریق تخصیصهای حقوق ویژه برداشت (SDR) به کشورهای بزرگ و با منابع مالی بالا کمک کند

مکزیک به دنبال کاهش تعرفهها بر فولاد و آلومینیوم است.

همگرایی اقتصادی مکزیک، ایالات متحده و کانادا پایان نخواهد یافت.

این اقدام مانع از دستیابی آنها به سلاح هستهای خواهد شد.

تا به حال، مذاکرات با ایران خوب پیش رفته است.

ایران میتواند انرژی هستهای صلحآمیز داشته باشد.

اما نمیتواند برنامهای داشته باشد که به آنها امکان دستیابی به سلاح هستهای را بدهد.

ترامپ آماده است تا با روسیه و چین نشستی برگزار کند و تعداد سلاحهای هستهای در جهان را کاهش دهد.

ترامپ معتقد است هدف باید تخصیص 5% از بودجه به دفاع در ناتو باشد.