بانک مرکزی اروپا از ایتالیا خواست طرح ذخایر طلا بازنگری شود

بانک مرکزی اروپا بار دیگر از ایتالیا خواست تا طرح اعلام ذخایر طلای کشور بهعنوان دارایی مردم را مورد بازنگری قرار دهد. منتقدان هشدار دادهاند که این اقدام میتواند راه

بانک مرکزی اروپا بار دیگر از ایتالیا خواست تا طرح اعلام ذخایر طلای کشور بهعنوان دارایی مردم را مورد بازنگری قرار دهد. منتقدان هشدار دادهاند که این اقدام میتواند راه

به گزارش بلومبرگ، آلمان قصد دارد سفارشهای نظامی به ارزش بیسابقه ۵۲ میلیارد یورو را تصویب کند.

تاکایچی، نخستوزیر ژاپن، اعلام کرد که تصمیمات مربوط به سیاست پولی بر عهده بانک مرکزی ژاپن است و دولت در این زمینه دخالت نخواهد کرد. او افزود که بانک مرکزی

اوئدا، رئیس بانک مرکزی ژاپن، اعلام کرد در صورتی که چشمانداز اقتصادی محقق شود، نرخهای بهره افزایش خواهند یافت. او تأکید کرد که نرخ واقعی بهره در ژاپن بسیار پایین

گراسیموف، رئیس ستاد کل نیروهای مسلح روسیه، اعلام کرد که روسیه بیش از ۳۰ درصد از ساختمانهای شهر میرنوگراد اوکراین را تحت کنترل دارد. او همچنین تأکید کرد که تصرف

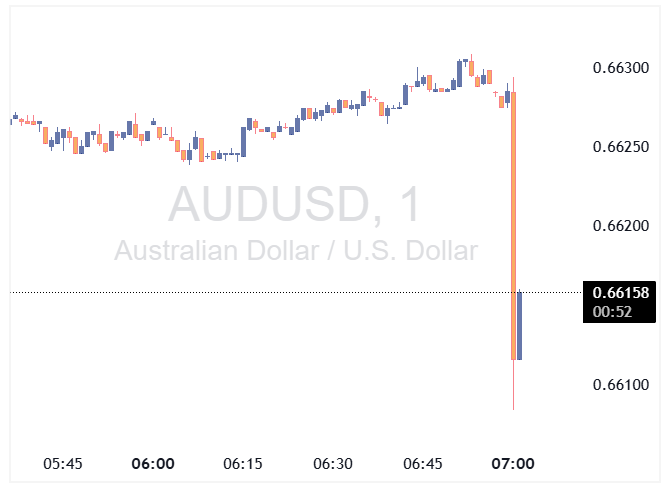

بولاک، رئیس بانک مرکزی استرالیا، اعلام کرد دادههای اخیر نشان میدهند اقتصاد ممکن است در حال فشرده شدن باشد. او هشدار داد که نشانههایی از افزایش گسترده تورم مشاهده میشود

این همان حسی است که بسیاری از جوانان امروز تجربه میکنند؛ شرطبندی ورزشی، قمار، سفتهبازی در رمزارزها و حالا معاملات آنلاین بخشی از روند بزرگتر رفع محدودیتها در حوزههای پرریسک

به گزارش بلومبرگ، گروه سرمایهگذاری Man اعلام کرد که در صورت تردید بازار اوراق قرضه نسبت به استقلال رئیس جدید فدرال رزرو، این نهاد ممکن است مجبور شود برای کاهش

سم آلتمن، مدیرعامل OpenAI، وضعیت «کد قرمز» اعلام کرد تا تهدید فزاینده گوگل را دفع کند. او تأکید کرده است که تمرکز اصلی باید بر محبوبیت گسترده ChatGPT باشد و

کاتایاما، وزیر دارایی ژاپن، اعلام کرد که تحولات بازار اوراق قرضه را بهدقت زیر نظر دارد. او افزود که دولت قصد دارد گفتوگو با فعالان بازار اوراق قرضه را تقویت

دونالد ترامپ اعلام کرد ایالات متحده به شرکت انویدیا اجازه خواهد داد تراشههای H200 خود را به مشتریان تأییدشده در چین و سایر کشورها صادر کند. ترامپ در پست خود

تصمیم بانک مرکزی استرالیا: نرخ بهره در سطح ۳.۶۰٪ تعیین شد که مطابق با انتظارات بازار است. نرخ قبلی نیز ۳.۶۰٪ بود و این تصمیم بهصورت اجماعی اتخاذ شد. آخرین

طبق گزارشهای رسمی، بانک مرکزی استرالیا در نشست دسامبر ۲۰۲۵ نرخ بهره را در سطح ۳.۶ درصد ثابت نگه داشت و هیچ تغییری اعمال نکرد.

من بعداً درباره جریمه اتحادیه اروپا علیه ایکس صحبت خواهم کرد. درباره پیشنهاد ادغام پارامونت و WBD: من اطلاعات کافی درباره آن ندارم. باید ببینم پارامونت چه سهمی از بازار را در اختیار دارد.

بر اساس گزارش «نشنال پست»، سفیر ایالات متحده در کانادا اعلام کرد که دونالد ترامپ قصد لغو توافقنامه ایالات متحده-مکزیک-کانادا (USMCA) را ندارد.

اگر مجبور شویم، در نهایت تعرفههای سنگینی بر کود کانادایی اعمال خواهیم کرد. من پذیرای استفاده از منابع تعرفهای بیشتر برای کمکهای بیشتر به کشاورزان هستم.

بسنت، وزیر خزانهداری آمریکا: ما همچنان در حال کار بر روی یک توافق تجاری با هند هستیم

ایالات متحده بخش کوچکی از درآمدهای تعرفهای را برخواهد داشت تا آن را به کشاورزان اختصاص دهد. ما ۱۲ میلیارد دلار کمک به کشاورزان ارائه خواهیم کرد. من همین اواخر با شی، رئیسجمهور چین گفتگو کردم؛ فکر میکنم چین حتی بیشتر از

مؤسسه رتبهبندی فیچ اعلام کرد که چشمانداز حاکمیتی آمریکای شمالی برای سال ۲۰۲۶ همچنان خنثی باقی میماند. این مؤسسه پیشبینی میکند که علیرغم تأثیر کامل تعرفهها، کسری بودجه ایالات متحده در سال ۲۰۲۶

ولودیمیر زلنسکی، رئیسجمهور اوکراین، تأیید کرد که پهپادهای ناشناسی در نزدیکی هواپیمای حامل وی در مسیر حرکت به سمت ایرلند مشاهده شدهاند.

وزارت خزانهداری ایالات متحده در تازهترین حراج خود، ۵۸ میلیارد دلار اوراق قرضه ۳ ساله را با بازدهی نهایی ۳.۶۱۴ درصد به فروش رساند. نرخ WI در زمان انجام حراج ۳.۶۲۲ درصد بود که

دولت ژاپن پس از وقوع زلزله، سطح هشدار سونامی را به «توصیه» کاهش داد؛ در پی انتشار این خبر، جفتارز دلار/ین (USDJPY) اندکی از سقفهای قیمتی خود عقبنشینی کرد.

وزارت بازرگانی ایالات متحده در تلاش برای ایجاد مصالحه بر سر کنترل صادرات به چین، بهزودی مجوز صادرات پردازندههای گرافیکی قدرتمند H200 شرکت انویدیا (NVIDIA) را صادر خواهد کرد؛ محصولاتی که از نظر

ولودیمیر زلنسکی، رئیسجمهور اوکراین، با بیان اینکه مذاکرات انجامشده در لندن سازنده بوده است، از وجود پیشرفتهایی اندک در مسیر دستیابی به صلح خبر داد. وی همچنین اعلام کرد که پیشنهادهای مربوط به طرح

تورم دستمزد و تورم بخش خدمات در حال کاهش هستند.

اداره آمار کار آمریکا (BLS) اعلام کرد که مجموعهای از دادههای کلیدی تورمی برای ماه اکتبر منتشر نخواهد شد؛ تصمیمی که بار دیگر فضای تحلیلی بازارهای مالی را با ابهام

بر اساس نتایج نظرسنجی فدرالرزرو نیویورک برای ماه نوامبر، انتظارات تورمی یکساله در سطح ۳.۲٪ ثابت مانده است. همچنین، انتظارات تورمی سهساله و پنجساله نیز بدون تغییر در ۳٪ باقی

در آستانه سومین کاهش متوالی نرخ بهره، فدرال رزرو با فضای کمسابقهای از اختلافنظر روبهرو است؛ وضعیتی که نهتنها تصمیم این هفته را دشوار کرده، بلکه بهخوبی نشان میدهد رئیس

بر اساس گزارشهای اولیه، دقایقی پیش زمینلرزهای به بزرگی ۷.۲ ریشتر در سواحل استان آئوموری (Aomori) در شمال ژاپن رخ داده است. مقامات محلی بلافاصله هشدار سونامی صادر کردهاند و

نرخ تورم امسال حدود ۶ درصد یا کمتر خواهد بود.