دویچه بانک افت بازارها را تحلیل کرد

بانک دویچه اعلام کرده که افت اخیر در بازارهای جهانی، از جمله رمزارزها، سهام و طلا، بیشتر یک اصلاح طبیعی پس از رشدهای شدید بوده تا آغاز یک روند نزولی

بانک دویچه اعلام کرده که افت اخیر در بازارهای جهانی، از جمله رمزارزها، سهام و طلا، بیشتر یک اصلاح طبیعی پس از رشدهای شدید بوده تا آغاز یک روند نزولی

بانک جیپی مورگان اعلام کرد که زمان انتظار برای دریافت مدلهای آیفون ۱۷ بهطور قابلتوجهی طولانیتر از حالت معمول باقی مانده است، که نشان میدهد تقاضا همچنان از عرضه پیشی

دولت ژاپن ارزیابی خود از وضعیت اقتصادی کشور را بدون تغییر حفظ کرده و همچنان معتقد است که اقتصاد بهطور «ملایم» در حال بهبود است، حتی پس از انتشار آمار

سفیر ایالات متحده در ژاپن در پستی در شبکه اجتماعی X اعلام کرد که آمریکا بهطور کامل متعهد به دفاع از ژاپن، از جمله جزایر سنکاکو است. او تأکید کرد

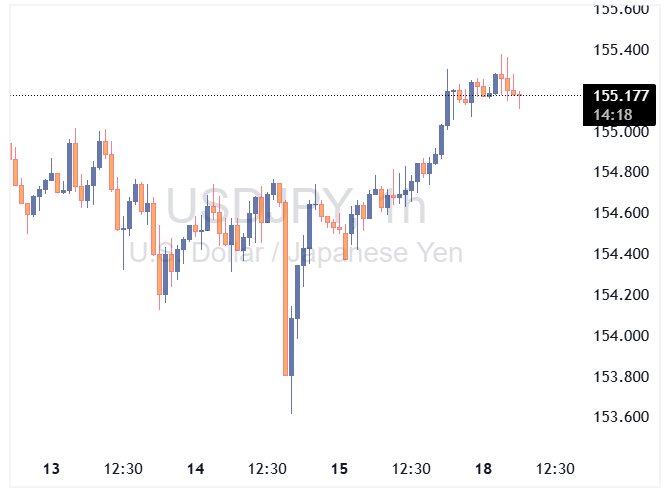

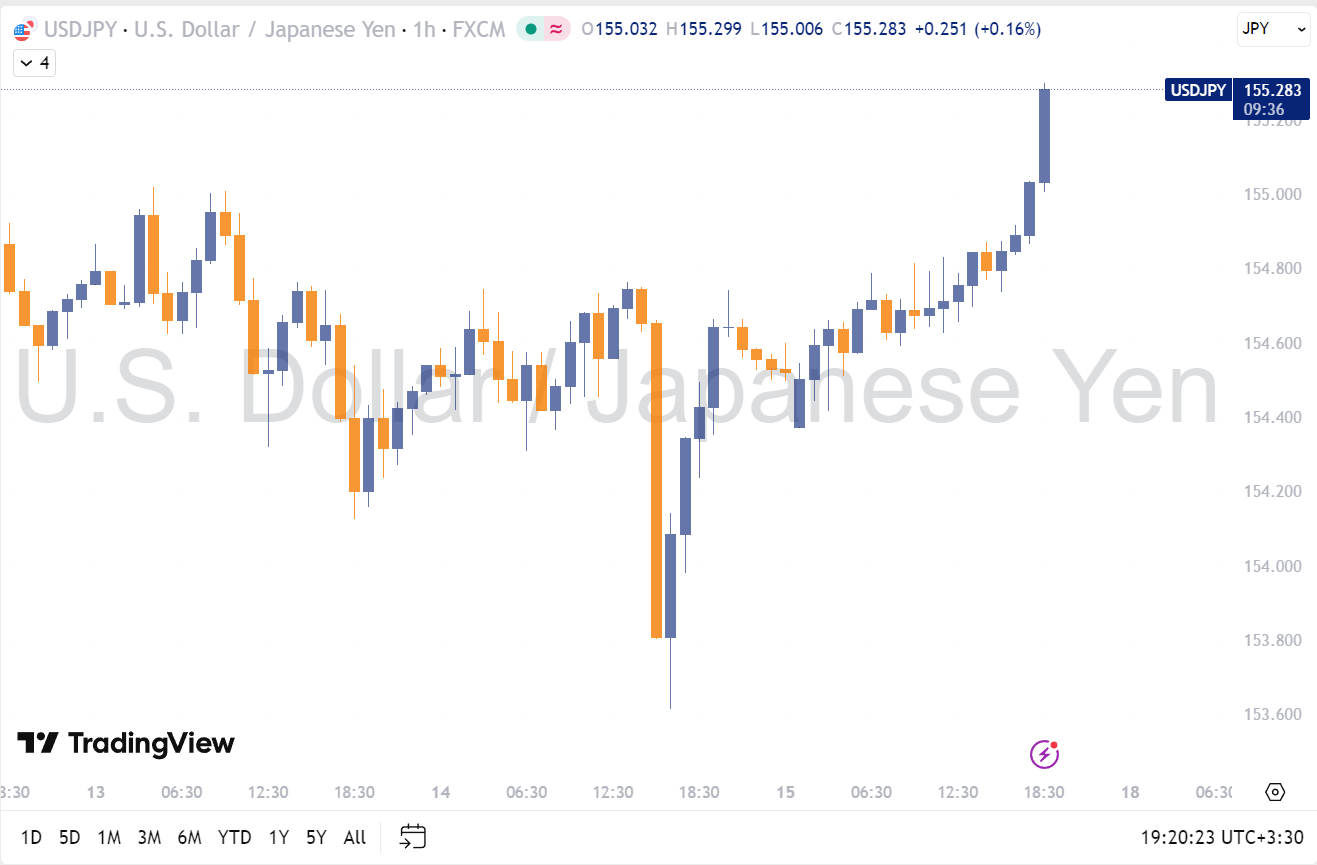

وزیر خزانهداری ژاپن، ساتسوکی کاتایاما، هشدار خود را درباره سقوط ارزش ین تشدید کرد؛ این در حالی است که ارزش ین از سطح ۱۵۵ در برابر دلار عبور کرده است.

بانک مرکزی استرالیا در صورتجلسه نشست ۳ و ۴ نوامبر اعلام کرد که ممکن است نرخ بهره را برای مدت طولانیتری ثابت نگه دارد، اگر دادههای اقتصادی ورودی قویتر از

مورگان استنلی چشمانداز شاخص S&P 500 را ارتقا داد و هدف ۱۲ ماهه جدید خود را ۷۸۰۰ واحد اعلام کرد؛ پیشتر این هدف ۷۲۰۰ واحد بود. مایک ویلسون، استراتژیست ارشد

بانک بارکلیز هشدار داد که در صورت کاهش شدید صادرات نفت روسیه، قیمت نفت برنت میتواند به بالای ۸۵ دلار در هر بشکه جهش کند. این بانک معتقد است که

مورگان استنلی پیشبینی میکند که یورو در نیمه نخست سال ۲۰۲۶ به اوج ۱.۲۳ دلار برسد اما در ادامه سال با فشارهای جدید مواجه شده و تا پایان سال به ۱.۱۶

بیتکوین برای نخستینبار در شش ماه گذشته به زیر ۹۱ هزار دلار سقوط کرد و روند نزولی خود را در بازار آسیا در روز سهشنبه ادامه داد. این رمزارز تنها

مجلس عوام کانادا با تصویب لایحه بودجه فدرال، از دولت مارک کارنی حمایت کرد. این رأی اعتماد به معنای ادامه نخستوزیری کارنی و تثبیت موقعیت سیاسی او در رأس دولت

کریس والر، عضو بانفوذ هیئتمدیره فدرالرزرو، در سخنرانی اخیر خود در لندن بار دیگر بر ضرورت اجرای یک کاهش ۲۵ واحد پایهای در نشست ۹ و ۱۰ دسامبر تأکید کرد؛

ما جنگندههای اف-۳۵ را به عربستان سعودی خواهیم فروخت. «به حمله به کارخانههای مواد مخدر افتخار میکنم، البته نمیگویم که این کار را خواهم کرد.» «مکزیک موضع من را میداند.»

قیمت بیتکوین با ادامه روند ریزشی، به پایینترین سطح خود از ماه آوریل سقوط کرد؛ این اتفاق نشانه خوبی برای ریسکپذیری در بازارها نیست. اگر بیتکوین را یک شاخص هشداردهنده

ترامپ در پاسخ به سؤالی درباره وضعیت سلامتیاش: «حالم عالی است.» در پاسخ به سؤالی درباره گرفتگی صدایش: «درباره تجارت فریاد میزدم.» «ظرف یک سال، بخش بزرگی از بازار تراشهسازی را

سهام شرکتهای حوزه سفر پس از آنکه گوگل از ابزارهای هوش مصنوعی خود در این بخش رونمایی کرد، با افت شدیدی مواجه شدند و این نگرانی را به وجود آوردند

لیزا کوک، یکی از اعضای هیئت مدیره فدرال رزرو، در اولین دفاعیه خود در برابر اتهامات مربوط به سوابق وام مسکن، اعلام کرد که اشاره به اقامتگاه اصلی او در

حال و هوای حرکات قیمت در بازار سهام تغییر کرده است و با ادامه معاملات پرنوسان، شاخص S&P 500 به پایینترین سطح روزانه خود سقوط کرد. پیش از این، بازار

درس جنگ تجاری تا به امروز این است که ایالات متحده از عواقب اقدامات خود مصون خواهد ماند. زمانی که اروپا در برابر اقدام تلافیجویانه کوتاه آمد و تعرفههای ۱۵

استدلال اصلی که از سوی حامیان روند صعودی انویدیا (Nvidia) و به طور کلی معاملات مرتبط با هوش مصنوعی میشنوید این است که «این حباب دات-کام نیست». اثبات آنها در ظاهر قانعکننده

یورو ساعاتی پیش توانست در برابر ین به رکورد تاریخی جدید ۱۸۰.۰۱ برسد؛ حرکتی که در مقیاس بلندمدت اهمیت بیشتری پیدا میکند، زیرا این نمودار تمام تاریخ یورو از زمان

بازار ارزهای دیجیتال بار دیگر شاهد افزایش توجه معاملهگران به یکی از مهمترین پروژههای بازار کریپتو به نام یونیسواپ است؛ توکنی که همزمان با رشد فعالیت شبکه، طرحهای جدید اقتصادی

جفتارز USDJPY دقایقی پیش با عبور از سطح حساس 155.00؛ برای نخستینبار از فوریه، با موجی از استاپهای خرید مواجه شد و حرکت صعودی آن تا 155.25 ادامه یافت؛ سطحی

با بازگشایی تدریجی دولت آمریکا پس از یک ماه نبودِ دادههای رسمی، این هفته مجموعهای از آمارهای کلیدی؛ از مخارج ساختوساز تا سفارشات کارخانجات و در نهایت گزارش اشتغال، به

بازارهای جهانی در آستانه هفتهای قرار گرفتهاند که میتواند جهتگیری آنها را تا پایان سال مشخص کند. طی دو هفته گذشته، شاخص S&P500 در وضعیتی بلاتکلیف گیر افتاده است: نه

فیلیپ جفرسون، عضو هیئتمدیره فدرال رزرو، در تازهترین اظهارات خود بار دیگر بر ضرورت احتیاط در تغییر مسیر سیاست پولی تأکید کرد؛ پیامی که در روزهای اخیر از سوی بسیاری

شرکتها همچنان تورم را در قیمتگذاریهای خود لحاظ میکنند. پویاییهای پایهای تورم، ریسک صعودی را نشان میدهند. شرکتها نسبت به ریسکهای صعودی تورم توجه بیشتری دارند. شرایط کنونی نشاندهنده گرایش

به چین گفتیم که وضعیت تایوان را زیر نظر داریم. معاون نخستوزیر چین گفت که خواستار راهحلی برای مسئله عناصر نادر خاکی است. آنها سیاستهای ۵G ما را درک نمیکنند،

دستمزدهای واقعی افزایش یافته و این روند ادامه خواهد یافت ما به دستیابی به توافق با هند بسیار نزدیک هستیم زمان آن رسیده که فدرال رزرو واقعاً مبتنی بر دادهها

گزارش جیپیمورگان نشان میدهد که زمان تحویل جهانی آیفون ۱۷ همچنان بهطور غیرمعمول طولانی است و در هفته دهم بهطور متوسط به ۷ روز رسیده، در حالی که سال گذشته