مخلوف، عضو بانک مرکزی اروپا، نگرانی تورمی را اغراقآمیز خواند

گابریل مخلوف، عضو شورای حکمرانی بانک مرکزی اروپا، اعلام کرد که در حال حاضر وضعیت بانک مرکزی اروپا مطلوب است. او همچنین اظهار داشت که نگرانی درباره مسیر تورم «اغراقآمیز»

گابریل مخلوف، عضو شورای حکمرانی بانک مرکزی اروپا، اعلام کرد که در حال حاضر وضعیت بانک مرکزی اروپا مطلوب است. او همچنین اظهار داشت که نگرانی درباره مسیر تورم «اغراقآمیز»

نخستوزیر ژاپن، خانم تاکایچی، قرار است فردا با رئیس بانک مرکزی ژاپن، آقای اوئدا، دیدار کند. این نشست در ساعت ۰۶:۳۰ به وقت گرینویچ ( ۱۰:۰۰ صبح به وقت ایران)

کمیسیون اروپا اعلام کرد که کسری بودجه فرانسه در سال ۲۰۲۵ به ۵.۵٪ تولید ناخالص داخلی کاهش خواهد یافت (در مقایسه با ۵.۸٪) و در سال ۲۰۲۶ به ۴.۹٪ خواهد

در هفتهای که بالاخره باید انتشار دادههای اقتصادی آمریکا از سر گرفته شود، نکته مهم این است که نتیجه تصمیم بعدی فدرال رزرو در ماه دسامبر اکنون با احتمال ۵۰٪

کاتائوکا، عضو کلیدی هیئت مشورتی دولت ژاپن، اعلام کرد که دولت باید بسته محرک اقتصادی به ارزش حدود ۲۳ تریلیون ین برای هزینهکرد و کاهش مالیات تدوین کند. او افزود

لوئیس دی گویندس، معاون رئیس بانک مرکزی اروپا، اعلام کرد که اگرچه سطح عدمقطعیت کاهش یافته اما همچنان یکی از ویژگیهای اصلی دوران کنونی است. او در گزارش ثبات مالی

چشمانداز اقتصادی و استراتژیک جهانی مورگان استنلی برای سال ۲۰۲۶: هدف شاخص S&P 500 در پایان سال ۲۰۲۶ را ۷۸۰۰ واحد پیشبینی کرده است. سهام آمریکا در سال ۲۰۲۶ عملکرد

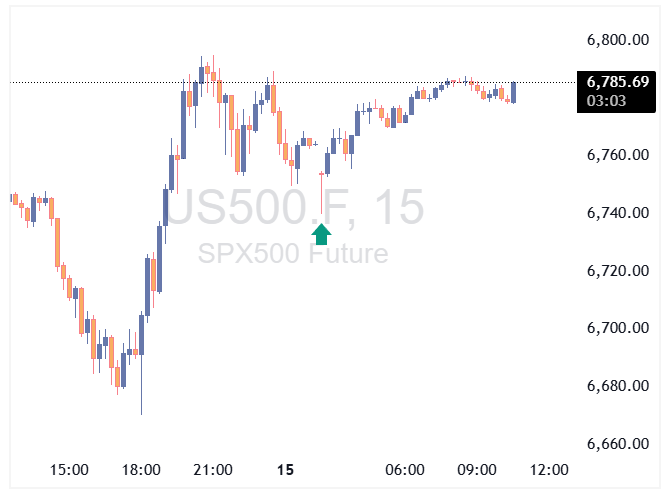

شاخص آتی یورواستاکس در معاملات اولیه اروپا امروز ۰.۱٪ کاهش یافت و فضای محتاطانهای بر بازارهای سهام اروپا حاکم بود، در حالی که شاخصهای آتی آمریکا در محدوده مثبت قرار

وزارت دفاع ژاپن اعلام کرد که یک پهپاد مشکوک به تعلق به چین روز شنبه بین جزیره یونگونی ژاپن و تایوان پرواز کرده است. در واکنش به این رخداد، نیروی

گزارش اشتغال غیرکشاورزی آمریکا برای ماه سپتامبر قرار است این هفته منتشر شود — در روز پنجشنبه، ۲۰ نوامبر. این گزارش که بهدلیل طولانیترین تعطیلی دولت فدرال در تاریخ آمریکا

رنه فرای-مککیبین، عضو هیئتمدیره بانک مرکزی استرالیا، ادعاها مبنی بر اینکه بررسی ساختاری اخیر بانک خواستار وزندهی برابر به تورم و اشتغال بوده را رد کرد. او در مقالهای در

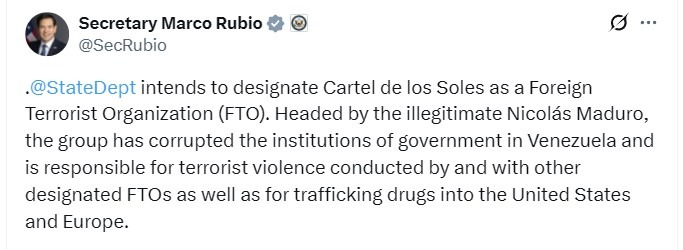

روبیو، وزیر خارجه امریکا: «وزارت امور خارجه ایالات متحده قصد دارد گروه کارتل خورشیدها (Cartel de los Soles) را بهعنوان سازمان تروریستی خارجی (FTO) معرفی کند. این گروه که تحت

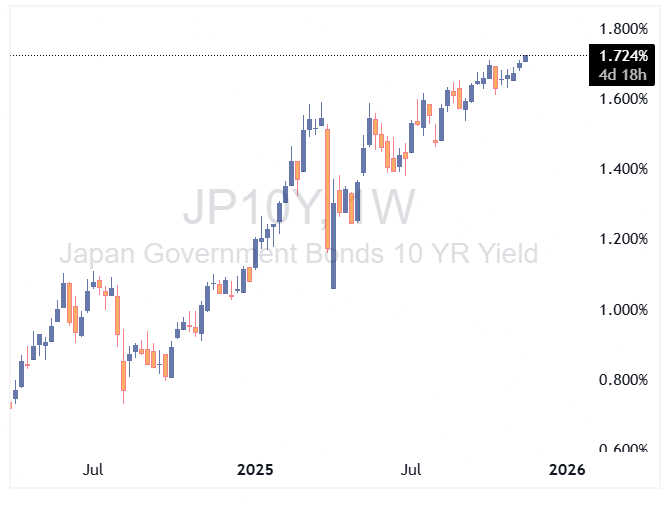

افزایش بازده اوراق قرضه دولتی ژاپن به ۱.۷٪ در سررسید ۱۰ ساله، باعث نگرانیهایی درباره بحران نقدینگی جهانی شده اما این روایت اغراقآمیز است. جریانهای بازگشت سرمایه از خارج به

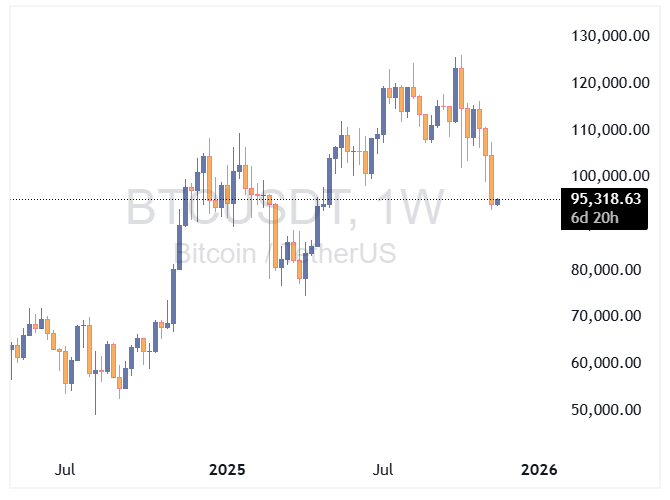

بیتکوین پس از جهش کوتاه در کنار سایر داراییهای پرریسک، دوباره افت کرد و اکنون به پایینترین سطح خود از ماه مه رسیده است. این رمزارز تقریباً در مقیاس سالانه

دومین رسوایی معاملاتی در فدرال رزرو آمریکا رخ داده است؛ این بار مربوط به آدریانا کوگلر، عضو مستعفی هیئتمدیره، که طبق اسناد اخلاقی جدید، دهها معامله ممنوعه سهام را پیش

رافائل بوستیک، رئیس فدرال رزرو آتلانتا، نسبت به حمایت از کاهش مجدد نرخ بهره در نشست دسامبر ابراز احتیاط کرده است، هرچند پیشتر از دو نوبت کاهش نرخ در سال

برکشایر هاتاوی، شرکت سرمایهگذاری وارن بافت، موقعیتی جدید به ارزش ۴.۳ میلیارد دلار در شرکت آلفابت (شرکت مادر گوگل) افشا کرده است. این سرمایهگذاری اکنون دهمین دارایی بزرگ سهامی برکشایر

ژاپن در پی اعتراض چین به اظهارات نخستوزیر سانائه تاکایچی درباره تایوان، دیپلمات ارشد خود، ماساآکی کانای، را برای کاهش تنشها به پکن اعزام میکند. چین در واکنش به این

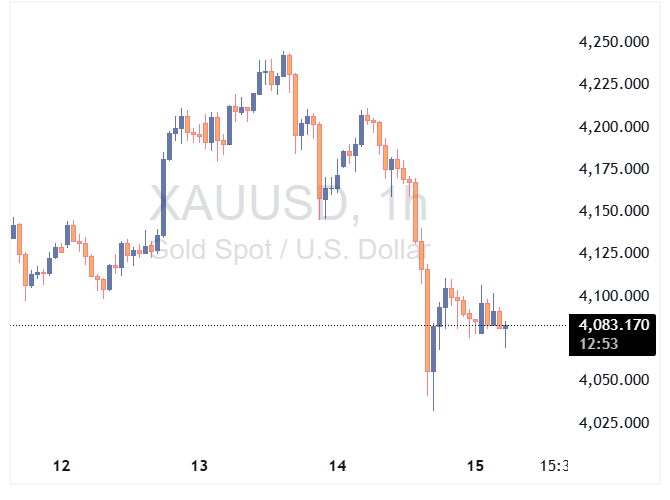

قیمت طلا پس از دو روز افت، در معاملات روز دوشنبه تثبیت شد؛ این افت ناشی از کاهش خوشبینی نسبت به احتمال کاهش نرخ بهره توسط فدرال رزرو آمریکا در

دونالد ترامپ هشدار داد که هر کشوری که با روسیه تجارت کند، با تحریمهای شدید مواجه خواهد شد و افزود که ممکن است ایران نیز به این فهرست اضافه شود.

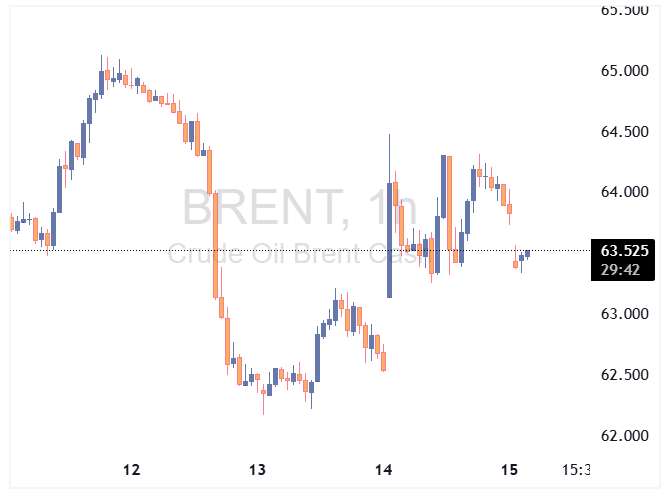

قیمت نفت پس از انتشار نشانههایی مبنی بر ازسرگیری فعالیتها در بندر کلیدی نووراسییسک روسیه در دریای سیاه کاهش یافت؛ این بندر هفته گذشته در پی حمله پهپادی اوکراین دچار

وقتی بازار ارزهای دیجیتال چندین درصد سقوط میکند، ۹۹ درصد معاملهگران فقط میفروشند، اما نهنگهای بازار درحال خریداری در قیمتهای ارزان هستند. آیا میدانید این لحظههای ترس افراد در واقع

دفتر آمار کار (BLS): گزارش وضعیت اشتغال آمریکا برای ماه سپتامبر در تاریخ ۲۰ نوامبر منتشر خواهد شد

برای جلسه ماه دسامبر، حمایت از یک کاهش نرخ بهره دیگر دشوار خواهد بود. دادهها و تحولات مالی را زیر نظر خواهم داشت. تورم بسیار بالاست و روند صعودی دارد. بازار کار در حال تعدیل شدن است، اما تقریباً متعادل است.

به نظر میرسد دولت ترامپ با مشاهده نتایج نظرسنجیهایی که از تأثیر منفی تورم بر محبوبیتش حکایت دارد، به موضعی تدافعی روی آورده است. این دولت در حال کاهش یا

دادهها باید فدرال رزرو را به اتخاذ مواضع انبساطیتر (dovish) سوق دهند، نه کمتر. دادههای دریافتی از ماه سپتامبر، انبساطی بودهاند. سیاستگذاری بر مبنای دادههای گذشتهنگر یک اشتباه است. تورم بخش مسکن به تضعیف فشارهای قیمتی اشاره دارد. رشد

جفت ارز دلار به ین (USD/JPY) با یک حرکت رفت و برگشتی، کاهش اولیه خود در روز معاملاتی را کاملاً جبران کرد و نزدیک به بالاترین سطح سالانه خود قرار گرفت. این

بر اساس اطلاعاتی که در یک یادداشت امنیت ملی کاخ سفید ذکر شده و به دست فایننشال تایمز رسیده است، گروه فناوری علیبابا به ارتش چین برای هدف قرار دادن ایالات

پس از ۴۳ روز تعطیلی، بالاخره دولت ایالات متحده روز چهارشنبه فعالیتهای خود را از سر گرفت، خبری که امیدها را برای پایان دوره عدم انتشار دادهها تقویت کرده است.

ایالات متحده و سوئیس در چارچوب یک توافق تجاری جدید به کاهش قابلتوجه تعرفههای وارداتی دست یافتهاند. بر اساس این توافق، تعرفه اعمالشده بر بسیاری از کالاهای سوئیسی در بازار