بانک گلدمن ساکس: رونق هوش مصنوعی شبیه به دوره ساخت اینترنت در ۱۹۹۷–۱۹۹۸ است

گلدمن ساکس اعلام کرد که چرخه سرمایهگذاری در هوش مصنوعی شباهت زیادی به رونق فناوری در سالهای ۱۹۹۷–۱۹۹۸ دارد و نه به اوج حباب داتکام در سالهای ۱۹۹۹–۲۰۰۰. این مقایسه

گلدمن ساکس اعلام کرد که چرخه سرمایهگذاری در هوش مصنوعی شباهت زیادی به رونق فناوری در سالهای ۱۹۹۷–۱۹۹۸ دارد و نه به اوج حباب داتکام در سالهای ۱۹۹۹–۲۰۰۰. این مقایسه

نخستوزیر ژاپن، سانائه تاکایچی، اعلام کرد که دولت قصد ندارد هدف تراز اولیه بودجه برای سال مالی ۲۰۲۵ را کنار بگذارد، اما بررسی هدف مالی جدیدی را برای آینده آغاز

سنای ایالات متحده اولین رأی لازم برای بازگشایی دولت فدرال را با نتیجه ۶۰ رأی موافق در برابر ۴۰ رأی مخالف تصویب کرد. این رأی، یک رأی رویهای (procedural) بود

بر اساس گزارش CNN، تصاویر ماهوارهای نشان میدهند که چین از سال ۲۰۲۰ تاکنون بهطور چشمگیری شبکه تولید موشکی خود را گسترش داده است؛ اقدامی که تحلیلگران آن را آغاز

ناکاگاوا، عضو هیئت سیاستگذاری بانک مرکزی ژاپن، اعلام کرد که این بانک دادههای اقتصادی ورودی را با دقت بررسی خواهد کرد و در صورتی که چشمانداز اقتصادی محقق شود، آمادگی

داراییهای طلای چین در ۹ ماه نخست سال ۲۰۲۵ بهطور چشمگیری افزایش یافته است؛ صندوقهای قابل معامله طلا (ETF) در چین با رشد ۱۶۴ درصدی، ۷۹ تن طلا به ذخایر

منابع رسانهای گزارش دادهاند که تعداد آرای لازم در سنای آمریکا برای پایان دادن به تعطیلی دولت فراهم شده است. حداقل ۸ رأی از اعضای دموکرات سنا برای توافقی مذاکرهشده

وارن بافت، سرمایهگذار افسانهای و مدیرعامل شرکت برکشایر، روز دوشنبه ۱۰ نوامبر ۲۰۲۵ نامه خداحافظی خود را منتشر خواهد کرد. این نامه نخستین بیانیه رسمی او از زمان اعلام کنارهگیریاش

دفتر نماینده تجاری ایالات متحده (USTR) اعلام کرد که تحقیقات مربوط به هدفگیری چین در بخشهای دریایی، لجستیک و کشتیسازی تحت بند ۳۰۱ قانون تجارت، برای مدت یک سال به

بر اساس اظهارات دو مقام ارشد دولت ترامپ، اقتصاد آمریکا در حال کوچک شدن است. وزیر خزانهداری آمریکا، بسنت اعلام کرد که تأثیر تعطیلی دولت بر اقتصاد روزبهروز بدتر میشود

خلاصه نشست ماه اکتبر بانک مرکزی ژاپن نشان میدهد که سیاستگذاران این بانک بهطور فزایندهای بر لزوم ادامه روند عادیسازی نرخ بهره توافق دارند، هرچند درباره زمان و شرایط آن

اندرو هاوزر، معاون بانک مرکزی استرالیا، اعلام کرد که کاهش تورم در این کشور نیازمند حفظ سیاستهای پولی محدودکننده است. او هشدار داد که اقتصاد استرالیا در دوره بهبود، فشردهتر

سنای آمریکا به توافقی نزدیک شده تا دولت فدرال را پس از ۴۰ روز تعطیلی دوباره بازگشایی کند. حدود ۱۰ سناتور دموکرات اعلام آمادگی کردهاند تا یکشنبه شب یا دوشنبه

بازار رمزارزها در ماه اکتبر و نوامبر سال ۲۰۲۵ یکی از سنگینترین بحرانهای خود را تجربه کرد. با این وجود، این دوره پرتلاطم برای سرمایهگذاران یکی از بهترین فرصتهای خرید

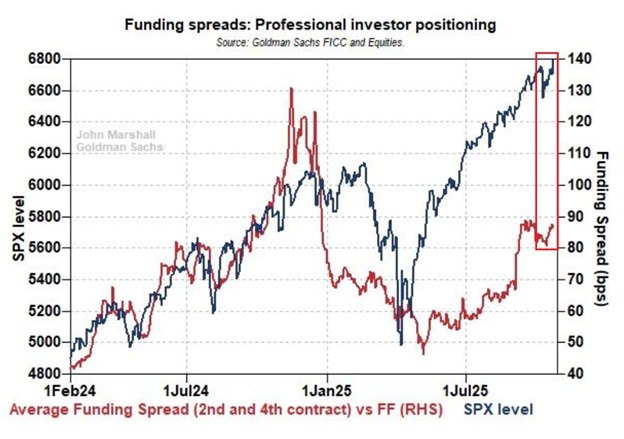

اسپردهای تأمین مالی طی هفته گذشته ۸ نقطه پایه افزایش یافتهاند و به بالاترین سطح از دسامبر ۲۰۲۴ نزدیک شدهاند. این شاخص میزان تقاضای سرمایهگذاران نهادی برای موقعیتهای بلند در

مایکل بری، سرمایهگذار مشهور و چهره اصلی فیلم «The Big Short» که پیشبینی دقیقی از بحران مالی سال ۲۰۰۸ داشت، بار دیگر با یک حرکت جسورانه توجه بازارهای جهانی را

سازمان هوانوردی فدرال آمریکا (FAA) به دلیل کمبود نیروی انسانی، دستور توقف پروازها را در فرودگاه جان اف. کندی نیویورک و فرودگاه اوهیر شیکاگو صادر کرد.

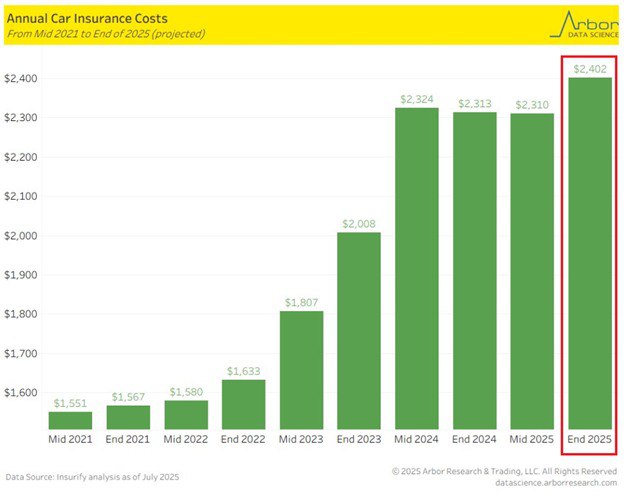

میانگین حق بیمه سالانه تا پایان سال ۲۰۲۵ حدود ۴٪ افزایش خواهد یافت و به ۲۴۰۲ دلار خواهد رسید. هزینه میانگین ملی بیمه کامل خودرو ممکن است تا ۷٪ افزایش

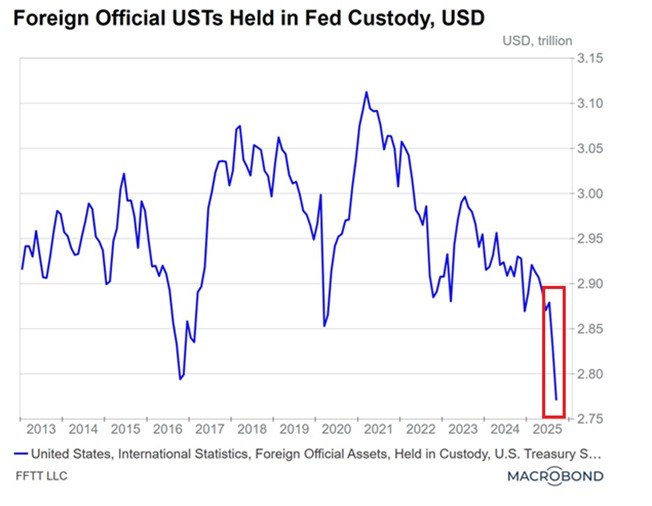

داراییهای رسمی خارجی اوراق خزانهداری آمریکا که در اختیار فدرال رزرو قرار دارند، در ماه اکتبر به ۲.۷۸ تریلیون دلار رسید که پایینترین سطح از سال ۲۰۱۲ محسوب میشود. این

رمزارزهای حریمخصوصی این چند هفته به طور چشمگیری رشد یافتهاند، بهطوریکه زیکش (Zcash) توانست مونرو (Monero) را سبقت دهد و بزرگترین رمزارز حریمخصوصی شود. این رشد قابلتوجه مانی است که

دیوان عالی آمریکا به دولت ترامپ اجازه داد که بهطور موقت میلیاردها دلار از بودجه کمک غذایی را پرداخت نکند، اقدامی که میلیونها آمریکایی کمدرآمد را در بلاتکلیفی قرار داده

ترامپ: مایه شرمساری است که نشست G20 قرار است در آفریقای جنوبی برگزار شود. آفریکانرها (افرادی با ریشه هلندی، فرانسوی و آلمانی) در حال کشته شدن و نابودی هستند و

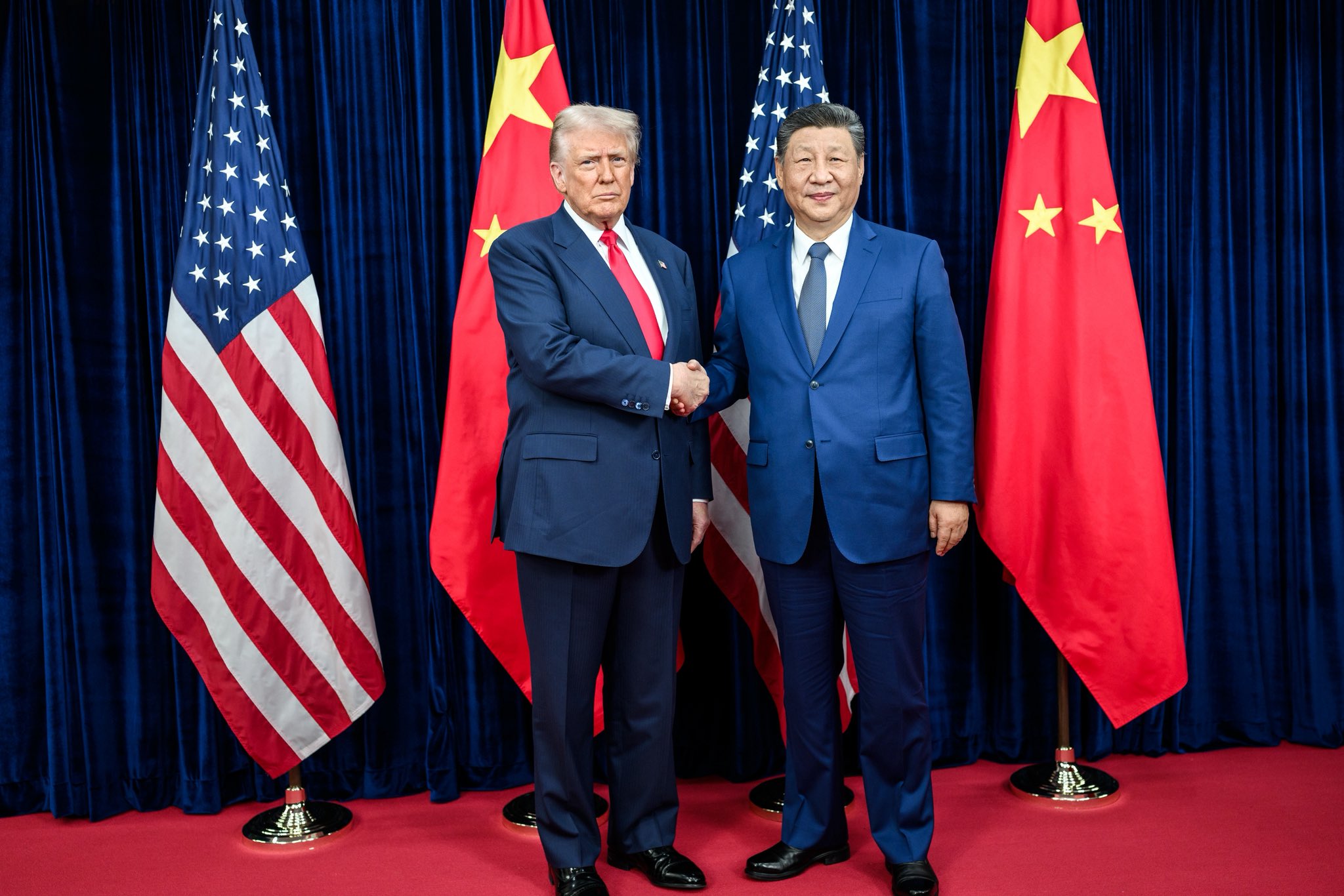

ترامپ: روزنامه شکستخورده نیویورک تایمز و خبرنگاران درجهسوم آن، لیلی کوئو و دیوید پیرسون، تمام تلاش خود را کردند تا دیدار بسیار موفق من با رئیسجمهور چین، شی جینپینگ، را

ترامپ: دیروز افتخار بزرگی برای من بود که در کاخ سفید میزبان نشست با رؤسای جمهور پنج کشور شگفتانگیز بودم: قاسمژومارت توکایف از قزاقستان، شوکت میرضیایف از ازبکستان، امامعلی رحمان

ترامپ بازنشر کرده است: هر روزی که دموکراتها تعطیلی دولت را به تأخیر میاندازند، ضرورت لغو قانون فلیباستر را بیشتر اثبات میکنند. اگر هیچکس نمیتواند تضمین کند که آنها پس

اوربان، نخستوزیر مجارستان: مجارستان معافیت از تحریمهای آمریکا بر انرژی روسیه را به دست آورد

نوآوری در رمزارزها بر اقتصاد تأثیر میگذارد و شایسته توجه فدرال رزرو است. فدرال رزرو در ادغام فناوری جدید عملکرد خوبی دارد.

به گفته یک دستیار ارشد جمهوریخواه، جمهوریخواهان پیشنهاد دموکراتها برای پایان دادن به تعطیلی دولت را رد کردهاند. او افزود که این پیشنهاد «از همان ابتدا رد شده بود».

استفاده زیاد از استیبلکوینها احتمالاً نرخ بهره خنثی را کاهش میدهد. استفاده گسترده از استیبلکوینها میتواند ریسک رسیدن به کران پایین صفر را افزایش دهد. ظهور استیبلکوینها میتواند به استفاده گستردهتر از دلار منجر شود. استفاده گسترده از استیبلکوینها میتواند ارزش دلار را

بازارهای سهام آمریکا با نزدیک شدن به توافق بر سر جلوگیری از تعطیلی دولت، بازگشت قدرتمندی را به ثبت رساندند. دلایل احتمالی این بازگشت، انتشار نظرسنجی خوشبینانهتر دانشگاه میشیگان، کاهش انتظارات تورمی یکساله