بانک آمریکا پیشبینی میکند که بازدهی 10 ساله آمریکا در سال جاری به 4.75٪ برسد، اما این امکان وجود دارد

به گزارش CNN، ترامپ قصد دارد کوران را به عنوان مدیر سرویس مخفی انتخاب کند.

موسسه TD انتظار دارد که فدرال رزرو تا نیمه اول سال جاری نرخ بهره را ثابت نگه دارد، اما در

به گزارش بلومبرگ، ترامپ قصد دارد رمز ارزها را به عنوان یک اولویت ملی تعیین کند.

مقامات اتحادیه اروپا در حال تدوین تدابیر پشتیبان برای حفظ تحریمها علیه روسیه هستند. این اقدامات پس از تهدید مجارستان

هکرهای دولتی چین به کامپیوتر وزیر خزانهداری ایالات متحده، جنت یلن، نفوذ کرده و به ۵۰ فایل غیرمحرمانه دسترسی پیدا

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

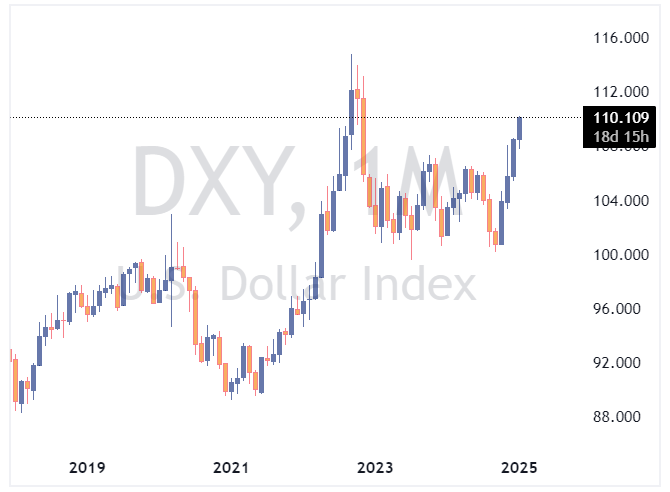

شاخص دلار آمریکا برای اولین بار از سال 2022 به بالای 110 صعود کرده است.

کرملین اعلام کرد که تحریمهای جدید آمریکا بر بخش انرژی روسیه به طور حتم بازارهای جهانی انرژی و نفت را بیثبات خواهد کرد. همچنین، کرملین بیان کرد که هنوز هیچ آمادگی خاصی برای ملاقات بین پوتین و ترامپ در جریان نیست.

وزیر دارایی اسرائیل، اسموتریچ اعلام کرد که توافقی که در حال شکلگیری است، فاجعهای برای امنیت ملی دولت اسرائیل است. او افزود که اسرائیل بخشی از توافق تسلیمی که شامل آزادی تروریستها و توقف جنگ باشد، نخواهد بود.

پیشبینیهای آینده نرخ وجوه فدرال نشان میدهد که معاملهگران دیگر به طور کامل کاهش نرخ بهره توسط فدرال رزرو تا پایان سال را قیمتگذاری نمیکنند.

وزیر امور خارجه ژاپن، اعلام کرد که قصد دارد اهمیت همکاری سهجانبه را به دولت جدید ترامپ مطرح کند.

وزیر امور خارجه کره جنوبی، اعلام کرد که معتقد است همکاری سهجانبه با ایالات متحده تحت دولت ترامپ ادامه خواهد یافت.

پیشنویس نهایی آتشبس غزه و آزادی گروگانها برای تأیید به اسرائیل و حماس ارسال شده است. پیشرفت در دوحه پس از مذاکرات بین رؤسای موساد اسرائیل، فرستاده ویژه ترامپ در خاورمیانه و نخستوزیر قطر حاصل شد.

وویچیچ از بانک مرکزی اروپا اعلام کرد که کاهش سریعتر نیاز به انحراف قابل توجهتری از پیشبینیهای ما دارد. شرطبندیهای کوتاهمدت بازار موجه به نظر میرسند. او همچنین بیان کرد که حرکتهای تدریجی بانک مرکزی اروپا در میان عدم قطعیت بهترین است و احتمال تسریع در کاهش نرخها کم است. وویچیچ افزود که کاهش سریعتر نیاز به انحراف قابل توجهتری از پیشبینیهای ما دارد.

تحلیلگر APK-Inform (یک اداره اطلاعات و تحلیلی اوکراینی)، پیشبینی محصول غله اوکراین در سال 2024/25 را به 53.62 میلیون تن افزایش داده است. همچنین، پیشبینی صادرات غله اوکراین به 37.79 میلیون تن و پیشبینی صادرات ذرت به 20.5 میلیون تن افزایش یافته است.

به گزارش رویترز، فروش پورشه در چین در سال 2024 با کاهش 28 درصدی مواجه شد. پورشه اعلام کرد که در چین 56,887 خودرو فروخته است، در حالی که در سال 2023 این تعداد 79,283 بوده است. این کاهش فروش بر فروش جهانی تأثیر گذاشته و باعث کاهش 3 درصدی شده است. کاهش فروش در چین به دلیل ضعف مداوم در بزرگترین بازار خودروی جهان و بحران املاک و مستغلات در این کشور رخ داده است.

سنگاپور دسترسی به پلتفرم شرطبندی ارزهای دیجیتال پولیمارکت را به دلیل وضعیت بدون مجوز آن در کشور مسدود کرده است.

شاخص اطمینان مصرف کننده سوئیس - دسامبر - Consumer Climate

معاملات آتی نرخ بهره بریتانیا نشان میدهد که تا پایان سال 2025 حدود 44 نقطه پایه کاهش نرخ بهره توسط بانک مرکزی انگلستان پیشبینی میشود، در روز جمعه 50 نقطه پایه قیمتگذاری میشد.

وزارت دفاع روسیه اعلام کرد که پهپادهای اوکراینی که سعی در حمله به ایستگاه کمپرسور خط لوله گاز ترکاستریم داشتند، سرنگون شدهاند. به گفته وزارت دفاع، بقایای پهپادها به تجهیزات آسیب رسانده است، اما ایستگاه کمپرسور به طور عادی کار میکند.

شرکت جانسون اند جانسون (J&J) در حال مذاکره برای خرید شرکت بیوتکنولوژی اینتراسلولی با ارزش 10 میلیارد دلار است. این معامله میتواند یکی از بزرگترین خریدهای صنعت داروسازی در سالهای اخیر باشد و به تقویت موقعیت J&J در بازار بیوتکنولوژی کمک کند.

تحقیقات کانترپوینت نشان میدهد که فروش آیفون در سهماهه دسامبر 5٪ کاهش یافته است.

فرمانده ارتش هند اعلام کرد که فرماندهان در منطقه شمالی مرز با چین اختیار دارند تا مشکلات مربوط به گشتزنی و چراگاهها را در سطح خودشان حل کنند. این تصمیم به منظور افزایش کارآیی و حل سریعتر مسائل مرزی اتخاذ شده است.

رن از بانک مرکزی اروپا اعلام کرد که راهحل مذاکرهشده در مورد تعرفهها بهتر از جنگ تجاری است. رن از بانک مرکزی اروپا اعلام کرد که تورم در مسیر درست حرکت میکند و کاهش تورم در مسیر است.

او اطمینان زیادی دارد که تورم در 2٪ تثبیت میشود و اشتغال حفظ شده است.

با این حال، چشمانداز رشد ضعیف شده است و تا اواسط تابستان باید از قلمرو محدودکننده خارج شویم. او تأکید کرد که ادامه کاهش نرخهای بهره بانک مرکزی اروپا منطقی است و نرخ ارز بر تورم تأثیر دارد، اما هدف سیاستی نیست.

موسسه بارکلیز پیشبینی میکند که فدرال رزرو یک کاهش نرخ بهره 25 نقطه پایه را در ژوئن 2025 اجرا خواهد کرد که در مقابل پیشبینی قبلی دو کاهش نرخ در مارس و ژوئن است. همچنین انتظار میرود فدرال رزرو در سال 2026 سه بار نرخ بهره را کاهش دهد، هر بار 25 نقطه پایه در ژوئن، سپتامبر و دسامبر.

سه تانکر حامل بیش از 2 میلیون بشکه نفت روسیه پس از تحریم توسط ایالات متحده در آبهای شرق چین متوقف شدهاند. کشتی Huihai Pacific که قرار بود به دونگجیاکو در استان شاندونگ برسد، مسیر خود را تغییر داده و اکنون در ساحل پارک شده است. واشنگتن روز جمعه بستهای از اقدامات تهاجمی را اعلام کرده است که منجر به این توقف شده است.

بانک مورگان استنلی پیشبینیهای نفت خود را پس از تحریمهای آمریکا علیه روسیه افزایش داده است. این بانک پیشبینی میکند که قیمت نفت برنت در سهماهه اول سال به 77.5 دلار در هر بشکه برسد که نسبت به پیشبینی قبلی 72 دلار افزایش یافته است.

تحقیقات آمریکا نشان میدهد که چین به طور ناعادلانه بر صنعت کشتیسازی تسلط دارد و زمینه برای تحریمهای احتمالی فراهم شده است. منابع آگاه میگویند که این تحقیقات ممکن است به اعمال تحریمهای جدید علیه صنعت کشتیسازی چین منجر شود.

لین از بانک مرکزی اروپا اعلام کرد که نیاز به اطمینان از دنبال کردن مسیر میانه برای نرخهای بهره وجود دارد. او تأکید کرد که نمیخواهیم نرخها برای مدت طولانی خیلی بالا بمانند و پیشبینی کرد که فشار تورم امسال به کاهش ادامه خواهد داد.

معاملهگران اکنون تنها یک کاهش نرخ بهره توسط فدرال رزرو برای سال جاری پیشبینی میکنند و نسبت به کاهش نرخها در نیمه اول سال اطمینان ندارند. گزارش قوی اشتغال آمریکا در هفته گذشته، افق بازار را تغییر داده و معاملات آتی فدرال رزرو تنها کاهش حدود 26 نقطه پایه را نشان میدهد. عامل ریسک کلیدی دیگر، سیاستهای تجاری ترامپ است که ممکن است به افزایش تورم منجر شود. با این حال، اقتصاد آمریکا همچنان بهترین در میان اقتصادهای ضعیف باقی میماند.

مایکل سایلر، مدیرعامل شرکت مایکرواستراتژی، برای دهمین هفته متوالی اطلاعات رصد قیمت بیتکوین را ارسال کرد که معمولاً نشاندهندهی خرید بیتکوین در آینده نزدیک توسط او است.

اسکات بسنت، انتخاب ترامپ برای وزیر خزانهداری، مالکیت 500,000 دلار در ETF بیتکوین iShares را افشا کرده است.

به گزارش بلومبرگ، آلمان آماده گزارش اقتصادی ناامیدکننده قبل از انتخابات زودهنگام است. تحلیلگران کاهش 0.2 درصدی تولید در سال 2024 را پیشبینی میکنند، با وجود افزایش اندک در سهماهه چهارم وجود داشت.

ترمز بدهی در تمرکز است؛ زیرا احزاب به دنبال راهی برای خروج از رکود هستند. آلمان در آستانه گزارش دومین سال متوالی انقباض اقتصادی است و سیاستمداران را قبل از انتخابات زودهنگام فوریه به یاد وظیفه دشواری که با آن روبرو هستند میاندازد.

تحلیلگران تخمین میزنند که تولید ناخالص داخلی در سهماهه چهارم 0.1 درصد رشد کرده است - که برای تولید نتیجه مثبت برای کل سال 2024 کافی نیست. کاهش 0.2 درصدی تولید پیشبینی میشود که به شدت با پیشرفت 0.8 درصدی منطقه یورو 20 کشوری در تضاد است.

به گزارش بلومبرگ، هشدارهای مربوط به تورم 3 درصدی به مشکلات بانک مرکزی انگلیس اضافه شده است. صورتحسابهای انرژی فشار ناخواسته بیشتری را بر خانوارهای بریتانیا وارد خواهد کرد. بانک مرکزی انگلیس هنوز بازارها را قانع نکرده که در کاهش نرخ بهره جدی است. بانک مرکزی انگلیس ممکن است با نبرد تازهای برای اطمینان دادن به سرمایهگذاران در مورد تعهد خود به کاهش نرخ بهره مواجه شود.

اقتصاددانان هشدار میدهند که تورم تا بهار بیش از 3 درصد خواهد بود. دادههای رسمی انتظار میرود که نشان دهد شاخص قیمت مصرفکننده در دسامبر به 2.6 درصد رسیده که بالاتر از هدف است و این نرخ بالاترین مقدار در نه ماه گذشته است. بانک مرکزی انگلیس در نوامبر پیشبینی کرد که اوج این سال در سهماهه سوم به 2.8 درصد خواهد رسید، اما فشارهای قیمتی پس از آن افزایش یافته است.

رالی بیتکوین با موانعی از سوی معاملات متضاد ترامپ در حوزه ارزهای دیجیتال مواجه است. تعرفهها و دلار قوی، ثبات داراییهای دیجیتال را در میان تغییرات احتمالی در سیاست اقتصادی به چالش میکشند. بیتکوین به دلیل دلار قوی و برنامههای تعرفهای احتمالی ترامپ، بدترین عملکرد هفتگی خود را تجربه کرد.

با وجود چالشهای کوتاهمدت، جریانات مثبت بلندمدت برای بیتکوین و داراییهای دیجیتال همچنان پابرجا هستند. افزایش بیش از 45 درصدی بیتکوین پس از انتخابات ریاستجمهوری 5 نوامبر از بین رفته است. تحلیلگران پیشبینی میکنند که با برنامههای تعرفهای پیشنهادی ترامپ و ارقام قوی اشتغال، بازده اوراق قرضه افزایش یابد، دلار تقویت شود و فشار بر داراییهای دیجیتال افزایش یابد.

ترامپ در حال بررسی اعلام وضعیت اضطراری اقتصادی ملی برای تسهیل برنامههای خود برای اجرای تعرفههای جهانی است. این، همراه با سیاستهای اقتصادی مرتبط، میتواند طیفی از فشارهای تورمی ایجاد کند. با فدرال رزرو هاوکیش و عدم قطعیتهای پیرامون برنامه اقتصادی ترامپ، ممکن است داراییهای ریسکی در کوتاهمدت با نوسانات مواجه شوند، با وجود اینکه جریانات مثبت بلندمدت برای بیتکوین و داراییهای دیجیتال همچنان پابرجا هستند. تأثیرات مثبت احتمالی از قانونگذاری پرو-ارز دیجیتال ممکن است به سرعت محقق نشود؛ زیرا انتظار میرود کنگره در سه ماه آینده مسائل غیر مرتبط با ارز دیجیتال را در اولویت قرار دهد.

منبع: cryptobriefing.com

گلدمن ساکس اعلام کرد که تحریمهای سختگیرانهتر آمریکا و بریتانیا بر نفت روسیه میتواند قیمت نفت را به بالای 85 دلار برساند. در پی اعلام این تحریمها در روز جمعه، قیمت نفت افزایش یافت.

به گزارش بلومبرگ، ترامپ و مشکلات مداوم برگزیت ترکیب شدهاند تا تجارت بریتانیا را تهدید کنند. این ترکیب از عوامل باعث نگرانیهای جدی در مورد آینده اقتصادی بریتانیا شده است. تحلیلگران معتقدند که این وضعیت میتواند تأثیرات منفی بر تجارت و اقتصاد کشور داشته باشد.

بانک آمریکا پیشبینی میکند که بازدهی 10 ساله آمریکا در سال جاری به 4.75٪ برسد، اما این امکان وجود دارد

به گزارش CNN، ترامپ قصد دارد کوران را به عنوان مدیر سرویس مخفی انتخاب کند.

موسسه TD انتظار دارد که فدرال رزرو تا نیمه اول سال جاری نرخ بهره را ثابت نگه دارد، اما در

به گزارش بلومبرگ، ترامپ قصد دارد رمز ارزها را به عنوان یک اولویت ملی تعیین کند.

مقامات اتحادیه اروپا در حال تدوین تدابیر پشتیبان برای حفظ تحریمها علیه روسیه هستند. این اقدامات پس از تهدید مجارستان

هکرهای دولتی چین به کامپیوتر وزیر خزانهداری ایالات متحده، جنت یلن، نفوذ کرده و به ۵۰ فایل غیرمحرمانه دسترسی پیدا