سال ۲۰۲۵ برای اقتصاد استرالیا سالی سرنوشتساز و نسبتاً موفق در مهار تکانههای تورمی و حفظ رشد بود. پس از دو سال تلاطم ناشی از همهگیری و افزایش تورم، اقتصاد استرالیا در ۲۰۲۵ به یک فرود نرم دست یافت؛ به این معنا که بدون ورود به رکود، رشد اقتصادی کند اما مثبت باقی ماند.

تولید ناخالص داخلی (GDP) استرالیا در سال ۲۰۲۵ حدود ۱٫۸٪ افزایش یافت. که هرچند پایینتر از میانگین تاریخی است، اما نشاندهنده تابآوری در برابر نااطمینانیهای جهانی است. در همین حال، نرخ بیکاری با شیبی ملایم افزایش یافت و به حدود ۴٫۵٪ در اواخر سال رسید که بالاترین سطح در چهار سال اخیر بود، هرچند هنوز در مقایسه تاریخی پایین محسوب میشود. به بیان دیگر، بازار کار اندکی خنک شد اما همچنان نیرومند باقی ماند و دستاورد بزرگ آن حفظ نرخ بیکاری در سطوح پایین تاریخی بود.

اگر به سالهای پیشین نگاهی بیندازیم، در بخش سیاست مالی، دولت فدرال توانست از رونق درآمدهای معدنی و اشتغال قوی بهرهمند شود و پس از ۱۵ سال برای اولین بار به مازاد بودجه دست یابد. مازاد بودجه سال مالی ۲۰۲۲/۲۳ به میزان چشمگیر ۲۲٫۱ میلیارد دلار استرالیا (معادل ۰٫۹٪ تولید ناخالص داخلی) ثبت شد. که پنج برابر پیشبینیهای اولیه بود. این دستاورد مالی که ناشی از رشد قوی اشتغال و درآمدهای مالیاتی ناشی از صادرات منابع بود، پایه محکمی برای مواجهه با چالشهای پیشرو فراهم کرد.

با این حال، مقامات هشدار دادند که این مازاد موقتی است و با افزایش هزینههای ساختاری (در حوزههایی مانند بهداشت، مراقبت سالمندی، بیمه معلولیت و دفاع) انتظار میرود بودجه در سالهای بعد مجدداً با کسری همراه شود. در واقع، چشمانداز مالی میانمدت نشان میدهد کسری بودجه بالای ۱٪ تولید ناخالص داخلی تا اواخر دهه ادامه خواهد یافت.

بنابراین در سال ۲۰۲۵ سیاست مالی دولت ترکیبی از یک دستاورد (مازاد غیرمنتظره) و یک چالش پایدار (کنترل مخارج فزاینده) بود. اجرای مرحله سوم کاهش مالیاتی (مرحله ۳ مالیاتی) از جولای ۲۰۲۴ نیز مصداق سیاستهای مالی انبساطی بود که درآمدهای خانوار (بهویژه اقشار پردرآمد) را افزایش داد و به مصرف کمک کرد، هرچند منتقدان نگران اثرات تورمی آن بودند.

از منظر چالشها، تورم و هزینههای زندگی کانون اصلی نگرانی مردم و سیاستگذاران باقی ماند. هرچند نرخ تورم سالانه از اوجهای سالهای قبل فاصله گرفت، اما همچنان بالاتر از هدف بانک مرکزی قرار داشت و به خصوص در نیمه دوم سال با افزایش دوباره مواجه شد. علاوه بر این، بهرهوری ضعیف اقتصاد استرالیا و رشد کند تولید سرانه همچنان یک معضل ساختاری بود که در سال ۲۰۲۵ پابرجا ماند. طبق گزارشها، رشد بهرهوری نیروی کار طی دهه گذشته تقریباً متوقف شده و سطح بهرهوری در میانهٔ ۲۰۲۵ تنها به سطح پیش از پاندمی بازگشته است.

این رکود بهرهوری به معنای آن است که بخش عمده رشد تولید، از بهکارگیری نیروی کار و سرمایه بیشتر حاصل شده نه از کارایی بیشتر؛ وضعیتی که در بلندمدت میتواند رشد دستمزدهای واقعی و توان رقابت اقتصاد را محدود کند.

در مجموع، اقتصاد استرالیا در ۲۰۲۵ ترکیبی از دستاوردها (کنترل نسبی تورم، بیکاری پایین، بودجه بهبودیافته) و چالشها (تورم چسبنده، بهرهوری پایین، فشار هزینههای زندگی) را تجربه کرد.

در ادامه جزئیات هر بخش از اقتصاد در سال ۲۰۲۵ و تأثیر آن بر بازارهای مالی و ارز بررسی میشود.

سیاست پولی و تورم در ۲۰۲۵

بانک مرکزی استرالیا (RBA) در سال ۲۰۲۵ سیاست پولی خود را از فاز انقباضی شدید به سوی تسهیل محتاطانه تغییر داد. پس از آنکه طی سالهای ۲۰۲۲ و ۲۰۲۳ نرخ بهره نقدی به سرعت از حدود ۰٫۱٪ به بالای ۴٪ افزایش یافت، نشانههای کاهش تورم در اواخر ۲۰۲۴ و اوایل ۲۰۲۵ به RBA اجازه داد تا روند کاهش تدریجی نرخها را آغاز کند . در مجموع طی سال ۲۰۲۵، نرخ بهره کلیدی حدود ۰٫۷۵ واحد درصد کاهش یافت و از اوج حدود ۴٫۳۵٪ به ۳٫۶٪ در پایان سال رسید.

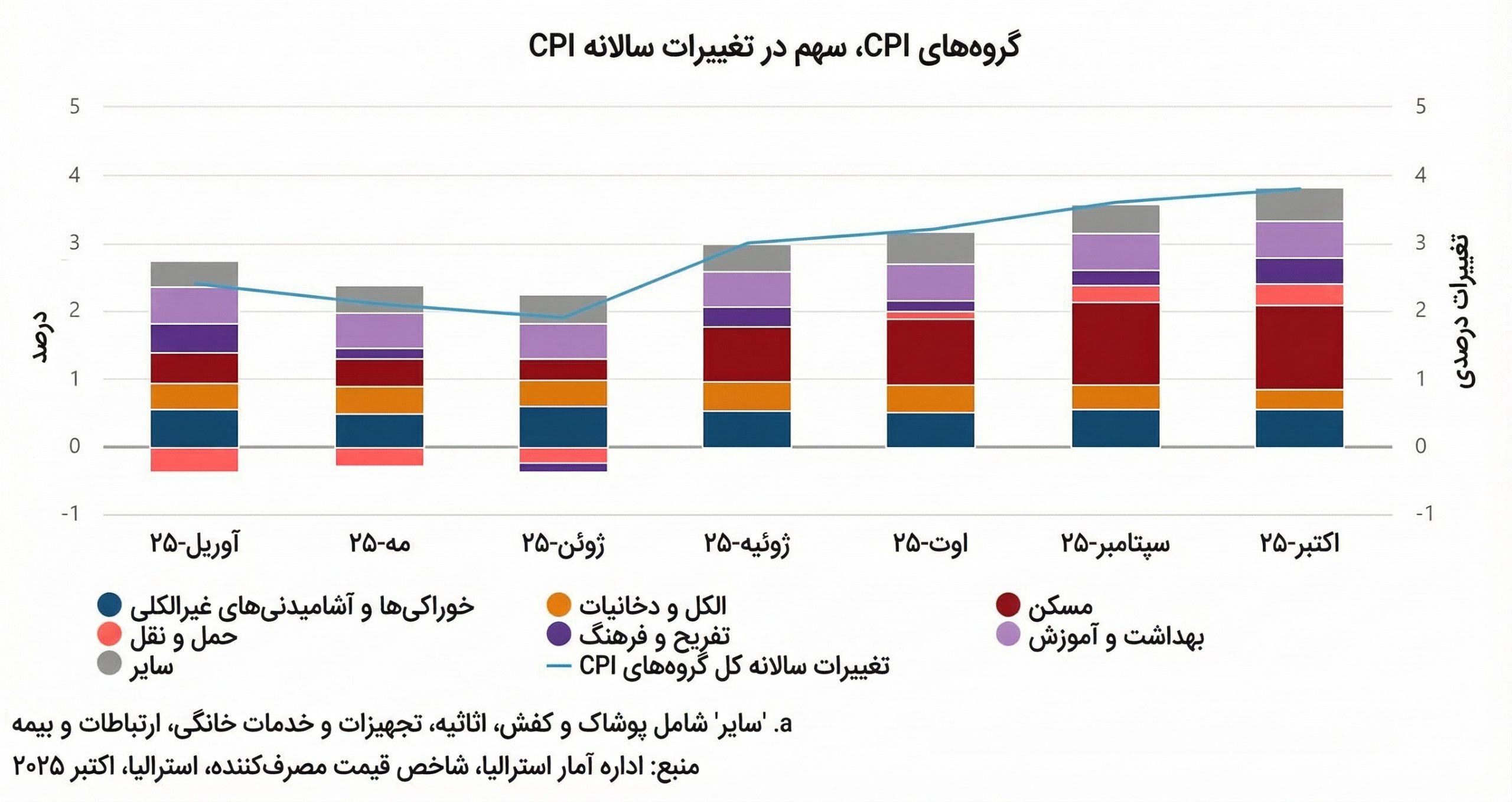

این چرخش سیاست پولی با هدف حمایت از رشد اقتصادی و بازار مسکن صورت گرفت، چرا که تورم تا میانه سال در مسیر نزولی قرار داشت. برای نمونه، تورم میانگین تعدیلشده (تریم) که شاخص ترجیحی RBA است، تا سهماهه دوم ۲۰۲۵ به ۲٫۷٪ (سالانه) کاهش یافت و موقتاً به درون بازه هدف ۲-۳٪ بازگشت. کاهش مداوم تورم خدمات طی نیمه اول سال، نویدبخش موفقیت سیاستهای ضدتورمی بود و همین امر فضا را برای کاهش نرخ بهره فراهم کرد.

اما در سهماهه سوم ۲۰۲۵، روند تورم دوباره نگرانکننده شد. بر اساس آمار رسمی، تورم سالانه سرفصل در سهماهه سوم به ۳٫۲٪ افزایش یافت که بالاترین سطح از اواسط ۲۰۲۴ بود. تورم هسته (Trimmed Mean) نیز با شگفتی صعودی به ۳٫۰٪ رسید که دقیقاً لبه بالایی بازه هدف بانک مرکزی است. این افزایش تورم عمدتاً ناشی از بالا رفتن هزینه مسکن (رشد قیمت مسکن و اجاره) و جهش قیمت برق بود. گرانی انرژی و مسکن نشان داد که اگرچه فشارهای تورمی در بسیاری از بخشها کاهش یافته، ظرفیت اقتصاد همچنان محدود است و شوکهای عرضه یا هزینهای میتواند تورم را مجدداً شعلهور کند.

بانک مرکزی نیز اذعان کرد که اقتصاد به سقف ظرفیت نزدیک شده و حتی رشد نسبتاً پایین (حدود ۱٫۸٪) میتواند برای توقف روند ضدتورمی کافی باشد. به بیان دیگر، مشکل ساختاری طرف عرضه و رشد ضعیف بهرهوری باعث شده که پتانسیل رشد اقتصادی تنزل یابد و هر افزایشی در تقاضا زودتر به تورم تبدیل شود.

با ظهور نشانههای تورمی جدید، RBA در پاییز ۲۰۲۵ احتیاط پیشه کرد و از کاهش نرخهای بیشتر خودداری نمود. مقامات پولی تأکید کردند که در شرایط فعلی دامنه کمی برای کاهش بیشتر نرخ بهره باقی مانده است و بانک مرکزی باید بار دیگر بر مأموریت تثبیت قیمتها متمرکز شود.

در واقع، انتظار میرود RBA تا زمانی که تورم به سمت وسط بازه هدف (نزدیک ۲٫۵٪) بازنگردد، از هرگونه تسهیل پولی اضافه خودداری کند. برخی تحلیلگران حتی احتمال افزایش مجدد نرخ بهره در اوایل ۲۰۲۶ را مطرح کردند اگر تورم طبق پیشبینیها به ۳٫۷۵٪ تا اواسط ۲۰۲۶ برسد. رئیس بانک مرکزی نیز تصریح کرد که بازار کار هنوز «نسبتاً پرقدرت» است و شاید نرخ بیکاری بالاتر از ۴٫۵٪ لازم باشد تا فشارهای تورمی کاملاً مهار شود.

به طور کلی، سیاست پولی استرالیا در ۲۰۲۵ مسیری دو مرحلهای داشت: ابتدا کاهش نرخها برای تقویت اقتصاد و سپس توقف در میانه راه به دلیل بازگشت سرسختی تورم. این رویکرد محتاطانه نشاندهنده طناببازی بانک مرکزی بین حمایت از رشد و جلوگیری از احیای تورم افسارگسیخته است.

بازار کار و دستمزدها

همانطور که اشاره شد، بازار کار استرالیا در سال ۲۰۲۵ روندی از اشباع تاریخی به تعادل نسبی را طی کرد. نرخ بیکاری که در سال ۲۰۲۲ به پایینترین حد طی نیم قرن (حدود ۳٫۴٪) رسیده بود، در طول ۲۰۲۵ به تدریج افزایش یافت و در سهماهه سوم به ۴٫۵٪ رسید.

این میزان بالاترین نرخ بیکاری از سال ۲۰۲۱ تاکنون است و حاکی از سرد شدن ملایم بازار کار میباشد. با این وجود، سطح ۴-۵٪ همچنان نشاندهنده اشتغال کامل نسبی بوده و بسیاری از صنایع با کمبود نیروی کار ماهر مواجهاند. نرخ مشارکت نیروی کار نیز بالا باقی ماند که بخشی از آن ناشی از رشد قوی مهاجرت پساکرونایی و بازگشت نیروی کار خارجی به استرالیا است. ورود مهاجران جدید از یک سو عرضه نیروی کار را افزایش داد و جلوی فشار شدید بر دستمزدها را گرفت و از سوی دیگر باعث افزایش تقاضای مسکن و خدمات شد که خود عاملی در تورم حوزه مسکن بود.

رشد دستمزدها در ۲۰۲۵ نسبتاً معتدل و همگام با انتظارات بود. میانگین رشد سالانه دستمزدها حدود ۳ تا ۳٫۵٪ گزارش شد که اندکی کمتر از تورم عمومی و به دور از هرگونه مارپیچ دستمزد-قیمت خطرناک است. این امر نشان میدهد که علیرغم تنگنای بازار کار در سالهای اخیر، انتظارات دستمزدی مهار شده و کسبوکارها در تعیین حقوق با احتیاط عمل کردهاند.

البته افزایش هزینههای زندگی (بهویژه مسکن و انرژی) فشار زیادی بر خانوارها وارد کرد و باعث نارضایتی اجتماعی شد، اما دولت با ارائه بستههای کمک هزینه انرژی و تخفیفات مالیاتی تلاش کرد تا حدودی این فشار را تعدیل کند. بر اساس بهروزرسانی بودجه، دولت در سال ۲۰۲۵ بیش از ۹ میلیارد دلار صرف کمکهای معیشتی، خدمات درمانی روانی، حمایت از سالمندان و زیرساختهای محلی کرد تا بار تورمی را بر اقشار آسیبپذیر کاهش دهد.

از جنبه دیگر، باید توجه داشت که بهرهوری پایین به چالشی در بازار کار بدل شده است. رشد ضعیف بهرهوری به این معناست که افزایش اشتغال بیشتر به افزایش تعداد کارکنان انجامیده تا به بهبود تولید هر کارگر. گزارش کمیسیون بهرهوری نشان میدهد رشد بهرهوری نیروی کار در سال منتهی به اواسط ۲۰۲۵ تنها ۰٫۲-۰٫۳٪ بوده که بسیار کمتر از میانگین بلندمدت است. این وضعیت یک «رونق کمبهرهوری» را رقم زده است ، جایی که حتی افزایش تولید ناخالص داخلی عمدتاً از طریق بهکارگیری نیروی کار بیشتر (مثلاً مهاجرت) حاصل میشود نه از محل کاراتر شدن فرآیندها.

پیامد این روند برای بازار کار آن است که رشد دستمزد واقعی و سطح زندگی ممکن است در بلندمدت دچار سکون شود مگر آنکه سرمایهگذاری در فناوری، مهارتآموزی و نوآوری افزایش یابد. دولت استرالیا اواخر ۲۰۲۵ اعلام کرد که افزایش بهرهوری و مهارت نیروی کار را در صدر برنامههای اقتصادی ۲۰۲۶ خود قرار خواهد داد تا از این رهگذر هم رشد غیرتورمی تقویت شود و هم زمینه افزایش پایدار دستمزدها فراهم آید.

سیاست مالی و بودجه دولت استرالیا در ۲۰۲۵

در سال ۲۰۲۵، وضعیت بودجه دولت فدرال استرالیا تصویری از بهبودهای کوتاهمدت همراه با چالشهای بلندمدت بود. در سال مالی ۲۰۲۲/۲۳، رونق درآمدهای مالیاتی ناشی از صادرات کالا و اشتغال قوی به دولت این امکان را داد تا با مازاد بودجه معادل ۰٫۹٪ تولید ناخالص داخلی سال را به پایان برساند. همچنین، در سال مالی ۲۰۲۳/۲۴ نیز این روند ادامه یافت و دولت توانست مازادی معادل ۱۵٫۸ میلیارد دلار (معادل بیش از ۰٫۶٪ تولید ناخالص داخلی) ثبت کند و به نخستین دوره دو ساله مازاد بودجه در دو دهه اخیر دست یابد.

این مازادها به دولت کمک کرد تا بخشی از بدهیهای انباشتهشده ناشی از بحران کرونا را بازپرداخت کند و نسبت بدهی عمومی به تولید ناخالص داخلی را به حدود ۲۰٪ کاهش دهد. در سطح بینالمللی، چنین سطحی از بدهی دولتی بهعنوان بدهی بسیار پایین ارزیابی میشود و یکی از نقاط قوت اقتصاد استرالیا محسوب میگردد.

با این حال، با وجود این موفقیتها، فشارهای ساختاری بر بودجه دولتی همچنان در حال افزایش است. هزینههایی همچون نظام سلامت برای جمعیت سالخورده، طرح ملی بیمه معلولیت (NDIS) و هزینههای دفاعی و امنیتی (از جمله پیمان امنیتی جدید AUKUS) به طور سریع در حال رشد هستند. در بهروزرسانی میاندورهای بودجه در دسامبر ۲۰۲۵، وزیر خزانهداری، جم چالمرز، پیشبینی کرد که کسری بودجه سال ۲۰۲۵/۲۶ حدود ۳۶٫۸ میلیارد دلار خواهد بود، که نسبت به تخمین قبلی (۴۲ میلیارد دلار) بهبود یافته است. این کسری معادل ۱٪ تولید ناخالص داخلی است و نشاندهنده چالشهای مالی بلندمدت است. پیشبینی میشود که کسری بودجه سالانه تا حداقل ۲۰۲۹ در بالای ۱٪ تولید ناخالص داخلی باقی بماند.

دولت همچنین تأکید کرده است که برنامه «ترمیم مالی» را بهتدریج و با حساسیت اقتصادی پیش خواهد برد، به این معنی که با کنترل رشد مخارج و اصلاحات درآمدی، قصد دارد کسریهای ساختاری را مهار کرده و نسبت بدهی را در سطوح پایین حفظ کند. یکی از اقدامات مهم دولت در سال ۲۰۲۵، کاهش مالیاتهای مرحله ۳ بود که علیرغم هزینهزا بودن برای بودجه، دولت تصمیم گرفت طبق وعدههای انتخاباتی آن را اجرا کند، اما تغییرات جزئی برای جلوگیری از اثر تورمی بیشازحد اعمال شد. برخی کارشناسان معتقدند که این کاهش مالیاتی تأثیر مستقیمی بر افزایش تورم نخواهد داشت زیرا بیشتر به نفع اقشار پردرآمد است که احتمالاً بخش بزرگی از آن را پسانداز خواهند کرد.

در مجموع، سیاست مالی دولت استرالیا در سال ۲۰۲۵ همچنان انبساطی و حمایتی باقی ماند. کاهش مالیاتها و افزایش هزینههای خدمات عمومی به عنوان محرک تقاضا عمل کردند، اما دولت با بازگشت بخشی از درآمدهای مازاد به خزانه سعی کرد از تشدید تورم جلوگیری کند و تعادلی بین حمایت از رشد اقتصادی و کنترل تورم برقرار سازد.

بازارهای مالی و واکنشها در ۲۰۲۵

دلار استرالیا (AUD) در سال ۲۰۲۵ نوسانات قابل توجهی داشت و تحت تأثیر تغییرات سیاست پولی و نوسانات دلار آمریکا، دورههای ضعف و قدرت را تجربه کرد. در ابتدای سال، نرخ برابری AUDUSD به حدود ۰٫۶۲ رسید، نزدیک به پایینترین سطوح خود در سالهای اخیر. با آغاز کاهش نرخ بهره در استرالیا و سقوط شاخص دلار امریکا، دلار استرالیا تقویت شد و پیشبینیها نشان میداد که تا پایان سال به ۰٫۶۷ برسد. با این حال، نوسانات سیاسی و اقتصادی نظیر تنشهای تجاری آمریکا و چین و دادههای تورمی استرالیا باعث عقبنشینی موقتی آن شد، ولی در کل، دلار استرالیا مسیر صعودی ملایمی را پیمود.

در بازار بدهی و اوراق قرضه، سال ۲۰۲۵ شاهد تعدیل نرخها و تغییرات در منحنی بازده بود. کاهش نرخ بهره و پایین آمدن تورم باعث افت بازده اوراق کوتاهمدت و حرکت منحنی بازده به سمت حالت نرمال شد. با این حال، در نیمه دوم سال، بازده اوراق بلندمدت افزایش یافت و تا پایان سال نرخ بازده اوراق ۱۰ ساله استرالیا در حدود ۴٫۴٪ تا ۴٫۷٪ قرار گرفت. این نرخها نشاندهنده انتظارات تورمی بالاتر از هدف ۲-۳٪ است. باوجود این افزایشها، اعتبار دولت استرالیا همچنان مستحکم باقی ماند و اوراق دولتی نسبت به اوراق آمریکا جذابیت خود را حفظ کرد.

بازار سهام استرالیا در سال ۲۰۲۵ عملکردی فراتر از انتظارات داشت و یکی از بازارهای پربازده جهان شد. شاخص S&P/ASX 200 تحت تأثیر کاهش نرخ بهره و رشد سهام بخش فناوری و معدن به دلیل علاقه جهانی به هوش مصنوعی و مواد اولیه باتری، افزایش یافت. با اینکه فضای خوشبینی در بورس حاکم بود و شاخص P/E بالاتر از میانگین تاریخی رسید، تحلیلگران هشدار دادند که این ارزشگذاریها ممکن است بازار را در برابر شوکهای جهانی آسیبپذیر کند. تنشهای تجاری و غافلگیریهای اقتصادی میتواند اعتماد سرمایهگذاران را به خطر بیندازد و منجر به اصلاحات در بازار سهام شود. با این حال، سال ۲۰۲۵ برای بورس استرالیا سالی نیرومند و رو به رشد بود.

دورنمای اقتصاد استرالیا در سال ۲۰۲۶

با ورود به سال ۲۰۲۶، چشمها معطوف به این است که آیا استرالیا میتواند دستاوردهای مثبت سال ۲۰۲۵ را تثبیت کند و چالشهای باقیمانده را پشت سر بگذارد. تحلیلها حاکی از آن است که اقتصاد استرالیا همچنان به رشد معتدل ادامه خواهد داد و تورم به طور تدریجی کاهش خواهد یافت.

طبق پیشبینی سازمان همکاری اقتصادی و توسعه (OECD)، تولید ناخالص داخلی استرالیا از ۱٫۸٪ در ۲۰۲۵ به حدود ۲٫۲٪ در ۲۰۲۶ افزایش خواهد یافت. صندوق بینالمللی پول نیز چشمانداز مشابهی دارد و نرخ رشد اقتصاد استرالیا در سال ۲۰۲۶ را ۲٫۱٪ برآورد کرده است. این بهبود نسبی به دلیل افزایش درآمد واقعی خانوار (به واسطه کاهش تورم و رشد دستمزدها)، سیاستهای مالی حمایتی مانند ادامه تخفیفات مالیاتی و سرمایهگذاری در زیرساختها، و همچنین اثر کاهش نرخ بهره در ۲۰۲۵ بر سرمایهگذاری بخش خصوصی خواهد بود. بنابراین، میتوان انتظار داشت که استرالیا در ۲۰۲۶ همچنان به رشد تدریجی دست یابد و از رکود اجتناب کند، هرچند که این رشد به طور چشمگیری سریع نخواهد بود.

در جبهه تورم، پیشبینیها کمی محتاطانهتر است. وزارت خزانهداری استرالیا و برخی بانکها انتظار دارند که تورم به کندی کاهش یابد و تا اواسط ۲۰۲۶ در حدود ۳٫۵٪ تا ۳٫۷٪ باقی بماند که هنوز بالاتر از بازه هدف بانک مرکزی است. با این حال، سازمان همکاری اقتصادی و توسعه (OECD) و صندوق بینالمللی پول خوشبینتر به نظر میرسند و پیشبینی میکنند که با ادامه سیاستهای انضباطی، نرخ تورم تا پایان ۲۰۲۶ به بازه هدف ۲-۳٪ باز خواهد گشت.

بانک مرکزی استرالیا نیز در آخرین گزارش خود تصریح کرد که طبق سناریوی پایه، تورم پایه تا نیمه دوم ۲۰۲۶ بالای ۳٪ خواهد ماند و تنها در اواخر ۲۰۲۷ به حوالی ۲٫۵٪ میرسد. بنابراین، به نظر میرسد که مهار کامل تورم نیاز به زمان بیشتری خواهد داشت و بانک مرکزی احتمالاً در نیمه اول ۲۰۲۶ نیز رویکردی محتاطانه در سیاستهای پولی خود خواهد داشت.

بسیاری از تحلیلگران پیشبینی میکنند که بانک مرکزی تنها یک نوبت کاهش نرخ بهره (حدود ۲۵ واحد پایه) در اوایل ۲۰۲۶ خواهد داشت که نرخ بهره را به ۳٫۳۵٪ کاهش خواهد داد. بعد از آن، احتمالاً بانک مرکزی منتظر خواهد ماند تا اطمینان حاصل کند که روند نزولی تورم بهطور کامل در حال تحقق است.

در زمینه ریسکها و عوامل برونزا، دو عامل کلیدی در دورنمای ۲۰۲۶ برجسته هستند: چین و تجارت جهانی. اقتصاد چین، که بزرگترین شریک تجاری استرالیا است، همچنان با بحران املاک و کاهش رشد اقتصادی مواجه است. افت سرمایهگذاری در بخش ساختوساز و کاهش تقاضا برای مواد خام از سوی چین (مانند سنگ آهن و زغالسنگ) میتواند رشد صادرات استرالیا را محدود کند.

با این حال، دولت چین در اواخر ۲۰۲۵ اقداماتی را برای تحریک بخش مسکن انجام داد، از جمله کاهش نرخ بهره و تسهیل خرید مسکن در شهرهای بزرگ. این اقدامات احتمالاً در ۲۰۲۶ ثبات نسبی در اقتصاد چین ایجاد خواهد کرد. خوشبینانهترین سناریو این است که رکود چین عمیقتر نخواهد شد و سرمایهگذاری این کشور به تدریج به حوزههای فناوری و انرژی پاک منتقل شود، که میتواند فرصتی برای صادرات استرالیا در بخشهایی مانند لیتیوم و مواد باتری باشد.

عامل دیگر، تجارت جهانی و سیاستهای آمریکا است. تنشهای تجاری میان واشنگتن و پکن که در اوایل ۲۰۲۵ به اوج رسید، در نیمه دوم سال کاهش یافت و پیشبینی میشود در ۲۰۲۶ نیز کشورها به جای جنگهای تجاری تمامعیار، به توافقات دوجانبه مدیریتشده حرکت کنند. اگر این روند ادامه یابد و هیچ شوک تجاری جدیدی رخ ندهد، فضای بهتری برای اقتصادهای وابسته به تجارت مانند استرالیا فراهم خواهد شد. البته، هنوز ابهامات ژئوپلیتیک از جمله انتخابات میان دورهای آمریکا، جنگ اوکراین و سیاستهای اقلیمی میتواند بر قیمت کالاها و ریسکپذیری سرمایهگذاران اثر بگذارد.

✔️ بیشتر بخوانید: اقتصاد بریتانیا در سالی که گذشت؛ از چالشهای ۲۰۲۵ تا چشمانداز ۲۰۲۶

سخن پایانی

در آغاز سال ۲۰۲۶، اقتصاد استرالیا همچنان به مسیر رشد معتدل ادامه خواهد داد. پیشبینی میشود که تورم کاهش یابد، ولی همچنان برای چند ماه در سطح بالاتر از هدف بانک مرکزی باقی بماند. بازار ارز و سهام استرالیا در صورت کاهش ریسکهای جهانی تقویت خواهند شد، اما این روند به پایداری تورم داخلی و تثبیت چشمانداز رشد بستگی دارد.

در بازار سهام، اگرچه رشد ادامه خواهد داشت، نوسانات به دلیل ارزشگذاریهای بالاتر افزایش خواهد یافت. در نهایت، استرالیا در ۲۰۲۶ بهعنوان یکی از اقتصادهای پیشرفته با اقتصادی مقاوم و آزمودهشده ظاهر خواهد شد که میتواند به عنوان الگویی از مدیریت موفق در برابر چالشها برای سایر کشورها عمل کند. با این حال، پایداری این موفقیت در گرو اصلاحات ساختاری و انعطافپذیری در برابر تکانههای بیرونی خواهد بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.