فروش گسترده در بازار اوراق قرضه اکنون به داستان اصلی بازارهای مالی جهانی تبدیل شده است. نشانههای نگرانکننده از تورم آمریکا در هفته گذشته باعث شد بازدهی اوراق خزانهداری آمریکا جهش کند و این پرسش را مطرح سازد که آیا فدرال رزرو از منحنی تورم عقب افتاده است یا نه. ترکیب قیمت بالای نفت و افزایش بازدهی اوراق یک مانع جدی برای داراییهای ریسکی ایجاد کرده و در کوتاهمدت از دلار حمایت میکند.

این مقاله را وبسایت موسسه ING منتشر کرده است و توسط یوتوتایمز برای مخاطبان تهیه شده است.

- فروش گسترده اوراق قرضه آمریکا و جهش بازدهی ۱۰ ساله، نگرانی از عقب افتادن فدرال رزرو از تورم را افزایش داده است.

- ترکیب نفت بالا + بازدهی بالاتر اوراق فشار مضاعفی بر بازار سهام، ارزهای نوظهور و داراییهای ریسکی وارد کرده و از دلار حمایت میکند.

- یورو تحت فشار رشد ضعیف، انرژی گران و فروش اوراق قرار دارد و احتمال افت EURUSD تا 1.1570 مطرح شده است.

- پوند علاوه بر فشار ناشی از بازار اوراق، با ریسک سیاسی داخلی بریتانیا و احتمال تشدید بحران رهبری حزب کارگر روبهروست.

دلار امریکا (USD) | فشار بر فدرال رزرو برای فاصله گرفتن از موضع انبساطی

مهمترین خبر بازارهای مالی، فروش گسترده در بازار اوراق قرضه است. این افت عمدتاً در بخش بلندمدت منحنی رخ داده و منجر به شیبدارتر شدن نزولی منحنی بازدهی شده است.

افزایش بازدهی اوراق ۱۰ساله آمریکا ـ که به بالاترین سطح از اوایل ۲۰۲۵ رسیده ـ عامل اصلی فشار اخیر بر بازارهای جهانی است. دادههای تورمی داغتر از انتظار، بهویژه PPI آوریل که به رشد سالانه ۶٪ رسید (بالاترین سطح از ۲۰۲۳)، این نگرانی را ایجاد کرده که فدرال رزرو در مهار تورم عقب افتاده باشد.

این دادهها موضع سه عضو مخالف FOMC در نشست آوریل را تقویت کرده؛ اعضایی که نسبت به لحن نسبتاً انبساطی بیانیه رسمی هشدار داده بودند. اکنون با توجه به شیب نزولی منحنی بازدهی، روایت غالب بازار این است که فدرال رزرو باید لحن هاوکیشتری اتخاذ کند؛ حتی اگر فعلاً به افزایش نرخ بهره نیاز نباشد.

در این میان، برخی تحلیلگران بخشی از فشار بر بازارهای اروپا و بریتانیا را به بیثباتی سیاسی لندن و نگرانی درباره رهبری حزب کارگر مرتبط میدانند، اما محرک اصلی همچنان بازار اوراق آمریکا و دادههای تورمی آن است.

دادههای اقتصادی آمریکا در این هفته احتمالاً تصویر جدید زیادی از تورم ارائه نمیکنند. شاید انتشار نهایی انتظارات تورمی دانشگاه میشیگان در روز جمعه تا حدی مورد توجه قرار گیرد.

اما تمرکز اصلی بازار روی سخنرانی اعضای فدرال رزرو خواهد بود:

انتشار صورتجلسه FOMC در روز چهارشنبه

سخنرانی کریستوفر والر فردا

و سخنرانی او درباره چشمانداز اقتصادی در روز جمعه

سخنرانیهای اخیر والر بیشتر از توقف طولانیمدت سیاست پولی حمایت کردهاند، اما هرگونه تغییر لحن به سمت نیاز به افزایش نرخ بهره، میتواند تحول بزرگی باشد.

اگر چنین اتفاقی رخ دهد:

منحنی بازدهی احتمالاً فلتتر (تختتر) میشود و دلار میتواند رشد بیشتری تجربه کند.

فشار مضاعف بر داراییهای ریسکی

نفت بالا و فروش در بخش بلندمدت بازار اوراق، یک فشار دوگانه منفی برای:

ارزهای بازارهای نوظهور (EMFX)

و داراییهای ریسکی بهطور کلی ایجاد کردهاند.

رویداد کلیدی بازار سهام آمریکا در این هفته، گزارش درآمد انویدیا در روز چهارشنبه است. بازارها میخواهند ببینند آیا انویدیا میتواند همچنان رشد باریک و محدود شاخص S&P 500 را حفظ کند یا خیر. با توجه به اینکه طی هفتههای اخیر بازار سهام محرک مهمی برای دلار بوده (ریسکپذیری بالا = دلار ضعیفتر)، ترکیب:

قیمت بالای نفت

و فروش اوراق

هشدار میدهد که فضای سهام دشوارتر شده و دلار همچنان حمایت میشود.

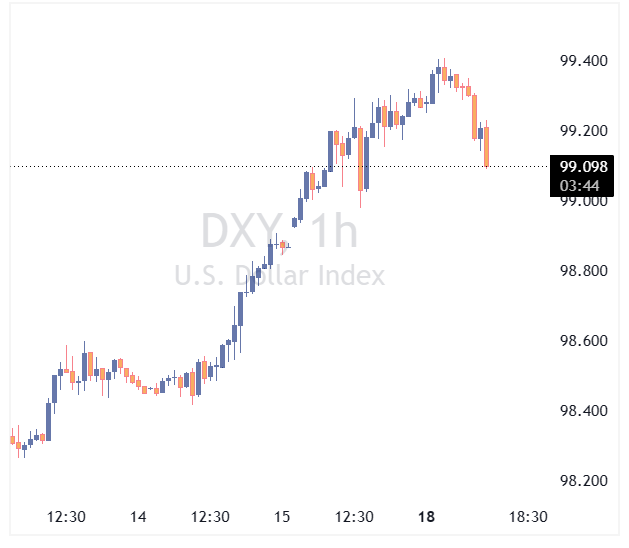

از نظر تکنیکال:

- مقاومت شاخص دلار (DXY) در 99.50

- حمایت در 99.00

همچنین امروز دادههای US TIC (گزارش خزانهداری امریکا) برای ماه مارس منتشر میشود. تاکنون نشانهای از خروج قابلتوجه سرمایهگذاران خارجی از بازار اوراق آمریکا دیده نشده است.

قدرت اخیر دلار نیز یادآور این نکته است که از دست رفتن نقش پناهگاه امن دلار پس از تعرفههای روز آزادی بیشتر چرخهای بوده تا ساختاری.

یورو (EUR) | فروش اوراق، انتظارات رشد را تضعیف میکند

از آنجا که یورو ارزی حساس به رشد اقتصادی است، اخبار کوتاهمدت اخیر برای آن مطلوب نبودهاند.

ترکیب:

- قیمت بالای انرژی

- و افزایش نرخهای بلندمدت

فشار منفی بر رشد اقتصادی منطقه یورو وارد میکند.

همچنین دادههای فعالیت اقتصادی آوریل چین نیز بهطور کلی ضعیف منتشر شد.

در حالت ایدهآل، بانک مرکزی اروپا (ECB) نباید در بحبوحه یک شوک عرضه تورمی-رکودی نرخ بهره را افزایش دهد.

اما ریسک نادیده گرفتن جهش موقت تورم، از دست رفتن کنترل بازار اوراق در بخش بلندمدت است.

بنابراین ECB احتمالاً مجبور است همچنان لحن هاوکیش خود را حفظ کند و ۷۵ نقطه پایه افزایش نرخ بهره قیمتگذاریشده در بازار پول ممکن است پابرجا بماند؛ مگر اینکه «چیزی بشکند».

این هفته همچنین انتشار PMI اولیه ماه مه انجام میشود که انتظار میرود شاخص ترکیبی بیش از پیش وارد محدوده انقباضی شود.

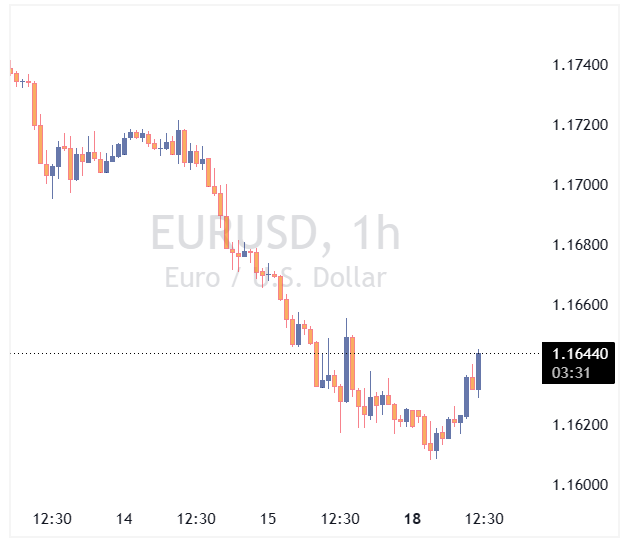

تمرکز بازار امروز بر بخش بلندمدت اوراق خواهد بود؛ هرگونه فروش بیشتر میتواند EURUSD را تا 1.1570 پایین بیاورد.

در حال حاضر، هنوز زمان مناسبی برای بازگشت به موقعیتهای خرید EURUSD دیده نمیشود.

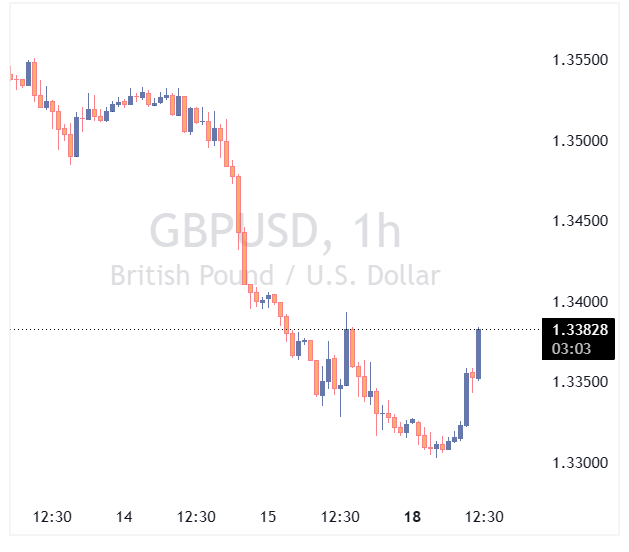

پوند بریتانیا (GBP) | مشکلات داخلی و جهانی همزمان

پوند همزمان از دو جبهه ضربه میخورد:

- تحولات سیاسی داخلی بریتانیا

- و فروش جهانی اوراق قرضه

همانطور که ING جمعه اشاره کرد، حل سریع بحران سیاسی بریتانیا دشوار به نظر میرسد.

در ماه ژوئن یک انتخابات میاندورهای برگزار میشود که در آن اندی برنهام، رقیب رهبری حزب کارگر، پیروزی تضمینشدهای ندارد.

بسته به نتیجه این انتخابات، ممکن است انتخابات کامل رهبری حزب در طول ژوئیه و حتی اوت برگزار شود.

در این دوره، سرمایهگذاران بینالمللی ممکن است ترجیح دهند از داراییهای بریتانیا فاصله بگیرند.

در سناریوی افراطی، ممکن است ۳ تا ۴ درصد پریمیوم ریسک بیشتر وارد قیمت پوند شود.

همزمان، بانک انگلستان نیز با چالش مشابه سایر بانکهای مرکزی روبهرو است: واکنش به شوک تورمی.

انتظار میرود CPI بریتانیا در آوریل به دلیل اثر پایه نسبتاً ملایم باشد.

امروز نیز بازار منتظر سخنرانی:

- مگان گرین

- کاترین من

خواهد بود تا مشخص شود آیا آنها با هیو پیل، اقتصاددان ارشد بانک انگلستان که ماه گذشته تنها رأیدهنده به افزایش نرخ بود، همسو میشوند یا خیر.

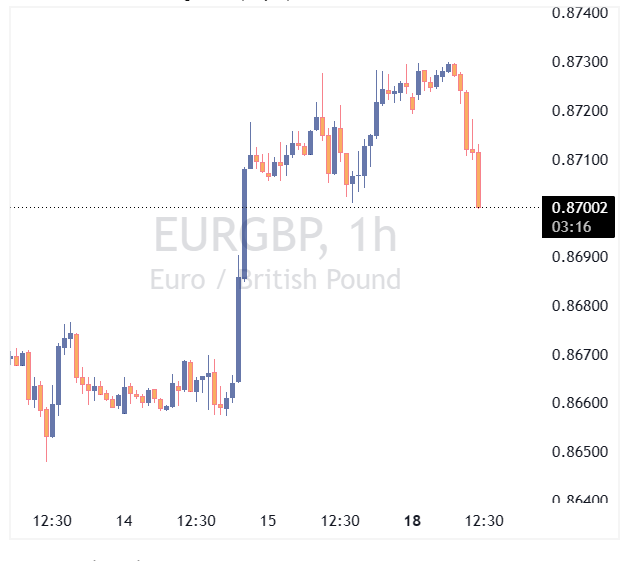

چشمانداز تکنیکال ING:

- جفت ارز EURGBP متمایل به 0.8740

- جفت ارز GBPUSD در مسیر حمایت مهم 1.3250 تا 1.3300