با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

دادههای تجاری ژاپن برای ماه اوت ۲۰۲۴ نشاندهنده کاهش شدید در هر دو بخش صادرات و واردات است. بر اساس این دادهها، صادرات نسبت به سال گذشته ۵.۶٪ افزایش یافته است، در حالی که انتظار میرفت ۱۰٪ افزایش یابد. واردات نیز نسبت به سال گذشته ۲.۳٪ افزایش یافته است، در حالی که پیشبینیها حاکی از افزایش ۱۶.۶٪ بود.

این کاهش در صادرات و واردات نشاندهنده کاهش تقاضای جهانی است که بر اقتصاد ژاپن تأثیر میگذارد. به طور خاص، حجم محمولهها نسبت به سال گذشته ۲.۷٪ کاهش یافته که هفتمین ماه متوالی کاهش را نشان میدهد. این موضوع نشاندهنده کاهش تقاضای جهانی است که بر اقتصاد ژاپن تأثیر میگذارد.

تراز تجاری تعدیلشده ژاپن در این ماه برابر با منفی ۰.۶ تریلیون ین بوده است، در حالی که انتظار میرفت منفی ۰.۹۶ تریلیون ین باشد و مقدار قبلی منفی ۰.۷۶ تریلیون ین بود. این ارقام نشاندهنده وضعیت نامطلوب تراز تجاری ژاپن است.

در جزئیات بیشتر، صادرات به چین ۵.۲٪ افزایش یافته، به اتحادیه اروپا ۸.۱٪ کاهش یافته و به ایالات متحده ۰.۷٪ کاهش یافته است. این تغییرات نشاندهنده تأثیرات مختلف اقتصادی و تجاری در بازارهای مختلف جهانی است.

بانک مرکزی ژاپن این هفته جلسهای دارد و اعلامیه آن قرار است روز جمعه ۲۰ سپتامبر منتشر شود. انتظار نمیرود که بانک مرکزی نرخ بهره را دوباره افزایش دهد. رئیس بانک، اوئدا و همکارانش به دادههایی که نشاندهنده کاهش رشد صادرات است، توجه خواهند کرد.

به طور خلاصه، دادههای تجاری ژاپن برای اوت ۲۰۲۴ نشاندهنده کاهش شدید در هر دو بخش صادرات و واردات است که این موضوع تردیدهایی را در مورد بهبود اقتصادی این کشور ایجاد کرده است. این کاهش در صادرات و واردات نشاندهنده کاهش تقاضای جهانی است که بر اقتصاد ژاپن تأثیر میگذارد و نیازمند توجه و بررسی دقیقتر از سوی مقامات اقتصادی و تجاری است.

تراز تجاری ژاپن - اوت - Trade Balance

صادرات ژاپن - سالانه (اوت) - Exports YoY

واردات ژاپن - سالانه (اوت) - Imports YoY

این داده ساعت ۳:۲۰ بهوقت ایران منتشر شده است.

حساب جاری نیوزیلند - سهماهه دوم - Current Account

این داده ساعت ۲:۱۵ بهوقت ایران منتشر شده است.

شاخص اطمینان مصرف کننده نیوزیلند - سهماه سوم - Westpac Consumer Confidence Index

این داده ساعت ۱۲:۳۰ بهوقت ایران منتشر شده است.

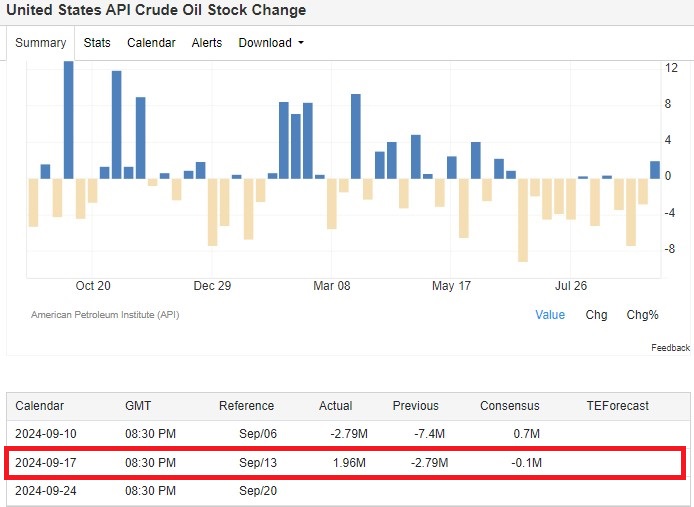

موجودی نفت خام ایالات متحده در هفته منتهی به ۱۳ سپتامبر ۲۰۲۴ به میزان ۱.۹۶ میلیون بشکه افزایش یافته است. این در حالی است که هفته قبل از آن، موجودی نفت خام به میزان ۲.۷۹ میلیون بشکه کاهش یافته بود.

این افزایش موجودی نفت خام، پس از سه هفته متوالی کاهش، رخ داده و برخلاف انتظارات بازار که پیشبینی کاهش ۰.۱ میلیون بشکهای را داشتند، بوده است. این اطلاعات از بولتن آماری هفتگی موسسه نفت آمریکا منتشر شده است.

این دادهها از یک نظرسنجی خصوصی که توسط موسسه نفت آمریکا (API) انجام شده، به دست آمده است. این نظرسنجی شامل بررسی تأسیسات ذخیرهسازی نفت و شرکتها میباشد. گزارش رسمی قرار است صبح چهارشنبه به وقت ایالات متحده منتشر شود. این دو گزارش تفاوتهای زیادی با هم دارند.

دادههای رسمی دولتی از اداره اطلاعات انرژی ایالات متحده (EIA) میآید که بر اساس دادههای وزارت انرژی و سایر نهادهای دولتی تهیه میشود. در حالی که گزارش API اطلاعاتی درباره سطح کل ذخیرهسازی نفت خام و تغییرات آن نسبت به هفته قبل ارائه میدهد، گزارش EIA علاوه بر این، آمار ورودی و خروجی پالایشگاهها و سایر شاخصهای مهم وضعیت بازار نفت و سطح ذخیرهسازی انواع مختلف نفت خام مانند سبک، متوسط و سنگین را نیز ارائه میدهد. گزارش EIA به عنوان دقیقتر و جامعتر از نظرسنجی API شناخته میشود.

ایتالیا تأیید کرده است که کسری بودجه خود را تا سال 2026 به زیر سقف 3 درصد تولید ناخالص داخلی اتحادیه اروپا خواهد رساند. این تصمیم در برنامه بودجه ساختاری میانمدت خزانهداری ایتالیا ارائه خواهد شد که قرار است تا اواسط سپتامبر ارائه شود.

ایتالیا اعلام کرده است که برنامه بودجهاش با تخمینهای کسری و بدهی که در ماه آوریل ارائه شده بود، سازگار خواهد بود. این برنامه شامل کاهش تدریجی کسری بودجه و بدهی عمومی است که در راستای الزامات اتحادیه اروپا تنظیم شده است.

فریدریش مرز، که دو دهه پیش به دلیل رقابت با آنگلا مرکل از صحنه سیاست کنار گذاشته شد، اکنون به دنبال دستیابی به بالاترین مقام دولتی آلمان است. حزب دموکرات مسیحی (CDU) و حزب خواهر آن، اتحادیه سوسیال مسیحی (CSU) در بایرن، تصمیم گرفتهاند مرز را به عنوان نامزد صدارت در انتخابات فدرال سال آینده معرفی کنند.

مردی با عقاید متضاد مرکل

مرز، وکیل ثروتمندی که بعد از شکست در رقابت قدرت با مرکل در سال ۲۰۰۲ از سیاست فاصله گرفت، برخلاف سبک سیاستورزی معتدل و عملی مرکل، به عنوان فردی تند و صریح با سیاستهای اقتصادی لیبرال شناخته میشود. مرکل در دوران صدارت خود حزب را به سمت مرکز سیاسی متمایل کرد، در حالی که مرز تلاش دارد آن را به سمت راست بازگرداند.

وی همچنین در ماههای اخیر انتقادات شدیدی نسبت به سیاستهای مهاجرتی آلمان داشته و مخالف سیاست درهای باز مرکل است. او پیشنهاد داده که پناهجویان در مرزهای آلمان بازگردانده شوند. مرز که یک کاتولیک و پدر سه فرزند است، تلاش میکند با مواضع خود رأیدهندگان حزب راست افراطی آلترناتیو برای آلمان (AfD) را به دست آورد.

اظهارات جنجالی

با این حال، مرز با اظهاراتی مانند متهم کردن پناهجویان اوکراینی به «گردشگری رفاهی» و توصیف فرزندان مهاجران مسلمان به عنوان «پاشاهای کوچک» جنجالهای زیادی به پا کرده است. برخی از اعضای حزب او نگران هستند که این اظهارات باعث دور شدن رأیدهندگان میانهرو شود.

هندریک ووست، نخستوزیر ایالت پرجمعیت نوردراین-وستفالن و یکی از رقبای سابق مرز برای نامزدی صدارت، هشدار داده است که حزب باید به سیاستهای مدرن مرکل پایبند بماند و از سیاستهای عامهپسند خودداری کند.

تجربه تجاری و سیاستهای اقتصادی

مرز پس از خروج از پارلمان در سال ۲۰۰۹ به دلیل شکست در رقابت با مرکل، به یک حرفه موفق در تجارت روی آورد و در هیئتمدیره چندین شرکت بزرگ مانند کامرزبانک و BASF فعالیت کرد. او همچنین رئیس شعبه آلمانی شرکت بلکراک بود.

مرز به عنوان نویسنده کتابی با عنوان «جسارت به سرمایهداری بیشتر»، خواهان کاهش مزایای اجتماعی و کاهش مالیاتها، به ویژه برای شرکتها است. او به دنبال سادهسازی سیستم مالیاتی پیچیده آلمان است و حتی گفته است که اظهارنامههای مالیاتی باید آنقدر ساده باشند که بتوان آنها را روی یک زیرلیوان نوشیدنی نوشت.

انتقاد و حمایت

برخی از منتقدان معتقدند که مرز به دلیل ثروت شخصیاش از مشکلات و نگرانیهای مردم عادی آلمان بیخبر است و بیشتر به منافع نخبگان شرکتی توجه دارد. اما حامیان او بر این باورند که تجربه تجاری مرز میتواند به احیای اقتصاد آلمان کمک کند.

هرچند مرز به شدت از مزایای اجتماعی و سیستم مالیاتی کنونی انتقاد کرده است، کارشناسان معتقدند که او هنوز برنامهای مشخص برای تأمین مالی سیاستهای پیشنهادی خود ارائه نکرده است.

سیاست خارجی و اروپا

با وجود مخالفت مرز با بدهی مشترک اروپایی، او خود را یک «اروپایی واقعی» میداند و از تقویت همکاریها در زمینه دفاع و سیاست خارجی حمایت میکند. در سیاست خارجی، مرز مواضع سختتری نسبت به روسیه و چین دارد و همین امر باعث شده که برخی او را نزدیکتر به امانوئل مکرون، رئیسجمهور فرانسه، بدانند تا اولاف شولتس، صدراعظم کنونی آلمان.

در نهایت، موفقیت مرز به توانایی او در تشکیل ائتلاف با احزاب حاکم فعلی بستگی دارد؛ همان احزابی که او سالها به شدت از آنها انتقاد کرده است.

منبع: رویترز

در حال حاضر، به نظر میرسد که بازارها در حال نزدیک کردن پیشبینیهای خود برای کاهش نرخ بهره فردا توسط کمیته بازار آزاد فدرال (FOMC) به 50 نقطه پایه (bp) هستند. این اقدام ممکن است به منظور تاثیرگذاری بر تصمیم فدرال رزرو صورت گرفته باشد که انتظار میرود تصمیمی نزدیک و حساس باشد. اگر این پیشبینیها دقیق باشد، ممکن است تأثیر قابل توجهی بر دلار آمریکا داشته باشد و فشار بیشتری به آن وارد کند. با این حال، اقتصاددانان ایالات متحده هنوز به طور محدود به کاهش 25 نقطه پایه اعتقاد دارند. تقویم امروز شامل آمار فروش خردهفروشی ایالات متحده، شاخص ZEW آلمان و شاخص قیمت مصرفکننده (CPI) کانادا است.

دلار آمریکا: تحلیل وضعیت دلار آمریکا و تأثیر پیشبینیهای کاهش نرخ بهره

در آستانه اعلامیه فردای کمیته بازار آزاد فدرال (FOMC)، بازارها به طور فزایندهای بر روی احتمال کاهش 50 نقطه پایه (bp) نرخ بهره تمرکز کردهاند. در حال حاضر، بازارهای مبادلات ارزی حدود 70 درصد احتمال ضمنی (43 نقطه پایه) برای کاهش 50 نقطه پایه نرخ بهره را پیشبینی میکنند. این تغییرات در پیشبینیهای نرخ بهره به طور مستقیم به نتیجهگیریهای نزولی مستمر نسبت به نرخ بهره و تصمیمات فدرال رزرو مرتبط است.

با این حال، آخرین دادههای کلیدی (اشتغال و تورم) به وضوح نشاندهنده نیاز به کاهش نیم درصدی نرخ بهره نبودهاند. شرطهای کاهش 50 نقطه پایه به تدریج از اواخر هفته گذشته به دلیل برخی گزارشهای رسانهای که به نزدیک بودن تصمیم بین 25 و 50 نقطه پایه اشاره داشتند، شکل گرفته است. تیم اقتصادی ما (ING) به طور محدود کاهش 25 نقطه پایه را ترجیح میدهد؛ اما اعتراف میکند که این تصمیم بسیار نزدیک است.

یکی از تفسیرهای اخیر بازار این است که سرمایهگذاران ممکن است در تلاش باشند تا تأثیرگذار بر تصمیمگیری ممکن است FOMC باشند. به گفته بیل دادلی، عضو پیشین FOMC، فدرال رزرو تمایل ندارد بازارها را شگفتزده کند و به همین دلیل پیشبینی 50 نقطه پایه میتواند احتمال تصمیم مشابه را افزایش دهد. به عبارت دیگر، اگر بازارها کاهش 50 نقطه پایه را پیشبینی کنند، احتمال این که فدرال رزرو همان کاهش را اعمال کند بیشتر است. این مکانیسم به طور طبیعی بر دلار منفی است و به نظر نمیرسد که دلار امروز به دلیل شگفتی مثبت در فروش خردهفروشی بهبود یابد، مگر اینکه آمار فروش خردهفروشی کافی باشد تا حدسزنندگان نزولی را منصرف کند.

پیشبینیها نشان میدهند که فروش خردهفروشی در ماه اوت به طور حاشیهای کاهش یافته است (منفی 0.2 درصد ماهانه)، اگرچه شاخصهای بدون احتساب خودرو و گاز تنها از +0.4 درصد به +0.3 درصد کاهش یافته است. همچنین، ارقام تولید صنعتی برای ماه اوت منتشر میشود که پیشبینی میشود به میزان +0.2 درصد ماهانه پس از قرائت ضعیف در ماه ژوئیه برسد.

در بازار ارز، جفت ارز USDJPY به طور موقت به زیر سطح 140.0 رسید و سپس در روز گذشته به سطح 140.65 بازگشت. ین ژاپن دارای وزن 14 درصدی در شاخص دلار DXY است: حرکتی قاطع به زیر 140.0 میتواند باعث کاهش DXY به زیر سطح 100.50 در ماه اوت شود.

یورو: وضعیت سیاستهای بانک مرکزی اروپا (ECB) و تأثیر آن بر یورو

پس از جلسه اخیر بانک مرکزی اروپا (ECB)، هفته به طور معمول با اظهارات مختلف اعضای این بانک پر شده است که به منظور تنظیم پیامهای سیاستی شورای حکام بیان میشود. تا کنون، این اظهارات به طور قابل توجهی متنوع بودهاند. در حالی که فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا، اظهار داشته که مسیر روشنی برای کاهش نرخ بهره وجود دارد، پیتر کازیمیر، رئیس بانک مرکزی اسلواکی، به صراحت کاهش دیگری قبل از دسامبر را رد کرده است. به نظر میرسد که این اظهارات پس از جلسه نشاندهنده آن است که تلاشهای کریستین لاگارد برای پیروی دقیق از دادهها هم به سختی قابل اجرا است و هم ممکن است توسط تمام اعضای شورای حکام به طور یکسان پذیرفته نشده باشد.

در حال حاضر، EURUSD به دلیل ضعف دلار، حمایت خوبی یافته است و طبق پیشبینیهای اخیر ما حرکت کرده است. ما دلیل قوی برای پیشبینی اصلاح قبل از جلسه فدرال رزرو فردا نمیبینیم. به احتمال زیاد، دادههای امروز شاخص ZEW آلمان دوباره ضعیف خواهند بود. پیشبینی میشود که شاخص وضعیت فعلی به -80 کاهش یابد و شاخص انتظارات از 19 به 17 کاهش یابد. با این حال، روند قوی یورو در برابر چندین شاخص نگرانکننده در منطقه یورو ادامه یافته است و شاخص ZEW تنها تأیید میکند که چشمانداز آلمان همچنان تاریک است.

با توجه به وضعیت موجود، انتظار داریم که جفت ارز EURUSD بالاتر از سطح 1.110 تثبیت شود تا زمان برگزاری جلسه فدرال رزرو، که ممکن است موجب نوسانات در بازار ارز شود. به طور کلی، وضعیت کنونی یورو در برابر دلار به خوبی تثبیت شده و پیشبینی میشود که ادامه این روند تا زمان اعلام نتایج جلسه فدرال رزرو ادامه یابد.

دلار کانادا: پیشبینی کاهش تورم و تأثیر آن بر سیاستهای بانک مرکزی کانادا (BoC)

امروز انتظار میرود که تورم در کانادا کاهش بیشتری یابد. پیشبینیها برای شاخص قیمت مصرفکننده (CPI) اوت حدود 2.1 درصد است که به طور کلی در میانه هدف 2 درصدی بانک مرکزی کانادا قرار دارد. همچنین، تمامی شاخصهای هسته تورم نیز پیشبینی میشود که به میزان حدود 0.2 درصد سالانه کاهش یابند. باید توجه داشت که تورم هسته اکنون در محدوده هدف 2-3 درصدی بانک مرکزی کانادا قرار دارد و به نظر نمیرسد که این دادهها تأثیر قابل توجهی بر پیشبینیهای جاری کاهش نرخ بهره بانک مرکزی داشته باشند.

در حالی که انتظارات در مورد کاهش 50 نقطه پایه نرخ بهره فدرال رزرو عمدتاً به این باور مرتبط است که فدرال رزرو در شروع چرخه کاهش نرخ دیر عمل کرده است، این موضوع در مورد بانک مرکزی کانادا متفاوت است. نرخ سیاستی بانک مرکزی کانادا قبلاً سه بار کاهش یافته و در حال حاضر به 5.25 درصد رسیده است که 125 نقطه پایه کمتر از نرخ بهره فدرال رزرو است. با این حال، قیمتگذاری در بازار فدرال رزرو تأثیر زیادی بر قیمتگذاری بانک مرکزی کانادا دارد و به تازگی بازارها قیمتگذاری برای کاهش 75 نقطه پایهای در کانادا در دو جلسه آینده را پیشبینی کردهاند.

جلسه سیاستگذاری سپتامبر هفته آینده برگزار میشود و به نظر میرسد که بانک مرکزی کانادا ممکن است تصمیم به کاهش 25 نقطه پایه بگیرد حتی اگر فدرال رزرو فردا کاهش 50 نقطه پایه را اعمال کند و تورم کانادا مطابق با پیشبینیهای امروز کاهش یابد. اگرچه نمیتوان احتمال کاهش 50 نقطه پایه در جلسه دسامبر را کاملاً رد کرد، اما ما همچنان کاهشهای 25 نقطه پایه توسط بانک مرکزی کانادا را ترجیح میدهیم.

به طور کلی، انتظار میرود که دلار کانادا از تغییرات سیاستهای پولی به نفع نرخهای بلندمدت بهرهبرداری کند. جفت ارز USDCAD در تلاش است تا به طور مداوم زیر سطح 1.35 قرار گیرد و به تازگی به دلیل کاهش قیمتهای نفت، به سطح 1.36 بازگشته است. دیدگاه ما این است که کاهش نرخ بهره فدرال رزرو در نهایت میتواند به کاهش چندینماهۀ USDCAD کمک کند، اما در حال حاضر تثبیت بیشتر محتملتر است؛ زیرا دلار کانادا در مقایسه با بسیاری از دیگر ارزهای با بتای بالا کمتر جذاب است.

منبع: ING

موسسه ZEW اخیراً گزارشهایی منتشر کرده است که نمایانگر تغییرات مهمی در وضعیت اقتصادی و انتظارات برای آلمان است. این گزارشها نشان میدهند که در حال حاضر، خوشبینی و بدبینی نسبت به وضعیت اقتصادی به طور قابل توجهی متعادل شده است.

توازن میان خوشبینی و بدبینی

گزارش اخیر ZEW نشان میدهد که تعداد افراد خوشبین و بدبین نسبت به وضعیت اقتصادی در حال حاضر به طور مساوی تقسیم شده است. این تعادل نشاندهنده عدم قطعیت و ابهام در بازارها و نظرسنجیهای اقتصادی است که بر عدم اطمینان در مورد وضعیت اقتصادی تأکید میکند.

کاهش در انتظارات اقتصادی

در ادامه، ZEW گزارش داده است که بار دیگر شاهد کاهش قابل توجهی در انتظارات اقتصادی برای آلمان هستیم. این کاهش در پیشبینیها میتواند ناشی از عوامل مختلفی از جمله عدم ثبات اقتصادی، تغییرات در سیاستهای اقتصادی یا شرایط جهانی باشد که بر اعتماد به نفس اقتصادی تأثیر گذاشته است.

تأثیر تصمیمات نرخ بهره ECB

یکی دیگر از نکات کلیدی گزارش ZEW این است که اکثر پاسخدهندگان به نظر میرسد تصمیمات نرخ بهره بانک مرکزی اروپا (ECB) را در پیشبینیهای اقتصادی خود لحاظ کردهاند. این به معنای آن است که تغییرات احتمالی در نرخهای بهره ECB به طور جدی در تحلیلها و انتظارات اقتصادی لحاظ شده است.

کاهش امید به بهبود سریع

در نهایت، گزارش ZEW به کاهش واضح امیدها به بهبود سریع وضعیت اقتصادی اشاره دارد. این کاهش امید به بهبود سریع نشاندهنده این است که شرایط اقتصادی ممکن است برای مدت طولانیتر از آنچه که قبلاً پیشبینی شده بود، دشوار باقی بماند.

در مجموع، این گزارشها بیانگر یک دوره از عدم قطعیت و تغییرات در انتظارات اقتصادی است که ممکن است بر سیاستگذاریها و تصمیمات اقتصادی آینده تأثیر بگذارد.

شاخص ارزیابی انتظارات اقتصادی آلمان - سپتامبر - German ZEW Economic Sentiment

شاخص ارزیابی انتظارات اقتصادی ناحیه ژوئیه - سپتامبر - ZEW Economic Sentiment

اورسولا فون در لاین، رئیس کمیسیون اروپا: کمیسیون باید همبستگی در اتحادیه اروپا را تقویت کند.

فون در لاین بیان میکند که کمیسیون اتحادیه اروپا قصد دارد به سمت پیادهسازی سیاستهای صنعتی قوی و جسورانه حرکت کند. (این به معنای تلاش برای اتخاذ تصمیمات و استراتژیهای بلندپروازانه در زمینه صنعت و اقتصاد است.)

سیمکوس از بانک مرکزی اروپا (ECB) بیان کرده است که وضعیت اقتصادی بهطور کلی مطابق با پیشبینیهای قبلی در حال پیشرفت است.

سیمکوس اشاره کرده است که در ماه اکتبر، انتظار نمیرود که دادههای جدید و قابل توجهی برای تحلیل وضعیت اقتصادی منتشر شود.

سیمکوس همچنین گفته است که احتمال کاهش نرخ بهره توسط بانک مرکزی اروپا در ماه اکتبر بسیار کم است.

شرکت اینتل (Intel) در بخش تولید خود، قراردادی با واحد خدمات ابری آمازون (AWS) برای ساخت تراشههای سفارشی هوش مصنوعی امضا کرده است. این قرارداد به عنوان یک رأی اعتماد به اینتل تلقی میشود و باعث افزایش ۸ درصدی سهام این شرکت در معاملات پس از ساعات کاری شد.

جزئیات قرارداد

اینتل اعلام کرد که واحد خدمات ابری آمازون به عنوان یک مشتری چند میلیارد دلاری برای خدمات طراحی و تولید تراشههای سفارشی به اینتل پیوسته است. این تراشهها با استفاده از فرآیند پیشرفته 18A اینتل تولید خواهند شد که پیشرفتهترین نسخه موجود برای مشتریان خارجی است. همچنین، اینتل انتظار دارد که طراحیهای بیشتری از آمازون بر روی فرآیندهای تولید 18AP و 14A آینده این شرکت انجام شود.

برنامههای بازسازی اینتل

در یادداشتی که مدیرعامل اینتل، پت گلسینگر، به کارکنان ارسال کرده، به برنامههای بازسازی شرکت اشاره شده است. اینتل قصد دارد سهام خود در بخش تراشههای قابل برنامهریزی Altera را بفروشد و ساخت کارخانه تراشه خود در آلمان را به مدت دو سال متوقف کند. همچنین، پروژه خود در لهستان را نیز متوقف خواهد کرد. با این حال، برنامههای توسعه تولید در ایالات متحده تغییر نخواهد کرد.

استقلال بیشتر برای بخش تولید قراردادی

اینتل قصد دارد بخش تولید قراردادی خود را به عنوان یک شرکت تابعه مستقل با هیئت مدیرهای که بر عملیات آن نظارت میکند، تأسیس کند. این بخش از عملکرد مالی خود را از بخش طراحی جدا کرده است و میتواند سرمایه خارجی جذب کند.

اقدامات دیگر

اینتل همچنین در حال بازسازی چندین بخش از جمله بخشهای خودرویی خود است و قصد دارد فناوری اصلی پشت واحدهای پردازش مرکزی (CPU) خود را اولویتبندی کند. شرکت اعلام کرد که قصد دارد در نیمهی ماه اکتبر به حدود 15,000 کارمندی که در ماه اوت اعلام کرده بود که باید اخراج شوند، اطلاعیههایی ارسال کند.

حمایت مالی از دولت آمریکا

اینتل اعلام کرد که تا ۳ میلیارد دلار کمک مالی مستقیم از قانون CHIPS و Science Act ایالات متحده دریافت کرده است. این کمکها به عنوان بخشی از برنامه Secure Enclave به این شرکت اعطا شده است.

این قرارداد و اقدامات بازسازی نشاندهنده تلاشهای اینتل برای بهبود کارایی، افزایش سودآوری و تقویت رقابتپذیری بازار خود است.

در تاریخ ۱۷ سپتامبر، قیمت نفت به دلیل نگرانیهای مربوط به تولید در آمریکا پس از طوفان فرانسیس و انتظارات کاهش موجودی نفت خام آمریکا افزایش یافت.

جزئیات قیمتها

قراردادهای آتی نفت برنت برای نوامبر با ۳۶ سنت افزایش (۰.۵٪) به ۷۳.۱۱ دلار در هر بشکه رسید. قراردادهای آتی نفت آمریکا برای اکتبر نیز با ۵۳ سنت افزایش (۰.۸٪) به ۷۰.۶۲ دلار در هر بشکه رسید.

تأثیر طوفان فرانسیس

هر دو قرارداد در روز معاملاتی قبل بالاتر بسته شدند، زیرا تأثیر طوفان فرانسیس بر تولید در خلیج مکزیک آمریکا نگرانیهای مربوط به تقاضای چین را پیش از تصمیم کاهش نرخ بهره فدرال رزرو آمریکا در این هفته جبران کرد. بیش از ۱۲٪ از تولید نفت خام و ۱۶٪ از تولید گاز طبیعی در خلیج مکزیک آمریکا همچنان به صورت آفلاین باقی مانده است.

تحلیل بازار

یپ جون رونگ، استراتژیست بازار در IG: «قیمت نفت توانست کمی بهبود یابد … وضعیت بسیار نزولی در هفتههای گذشته نیاز به تثبیت کوتاهمدت داشت، با قیمتهایی که قبلاً به پایینترین سطح خود از سال ۲۰۲۱ رسیده بودند.»

وی افزود: «اما دادههای اقتصادی ضعیفتر از انتظار چین میتواند همچنان منبع احتیاط باشد، در حالی که نزدیک شدن به تصمیم نرخ بهره FOMC ممکن است برخی از ریسکپذیریها را محدود کند.»

انتظارات کاهش نرخ بهره

انتظار میرود فدرال رزرو چرخه کاهش نرخ بهره خود را در روز چهارشنبه آغاز کند، با توجه به اینکه بازارها اکنون احتمال ۶۹٪ را برای کاهش نرخ بهره توسط بانک مرکزی به میزان ۵۰ نقطه پایه پیشبینی میکنند.

تأثیر بر بازار کالاها

تحلیلگران ANZ در یادداشتی نوشتند: «انتظارات رو به رشد برای کاهش نرخ بهره تهاجمی احساسات را در سراسر مجموعه کالاها تقویت کرد» و افزودند که اختلالات عرضه نیز از بازارهای نفت حمایت کرد.

کاهش نرخ بهره هزینه وامگیری را کاهش میدهد و میتواند با حمایت از رشد اقتصادی، تقاضای نفت را افزایش دهد.

کاهش موجودی نفت خام

سرمایهگذاران همچنین به کاهش احتمالی موجودی نفت خام آمریکا توجه داشتند، که احتمالاً در هفته منتهی به ۱۳ سپتامبر حدود ۲۰۰,۰۰۰ بشکه کاهش یافته است.

نگرانیهای تقاضای چین

با این حال، رشد تقاضای کمتر از انتظار در چین، بزرگترین واردکننده نفت خام جهان، افزایش قیمتها را محدود کرده است. تولید پالایشگاههای نفت چین برای پنجمین ماه متوالی در ماه اوت کاهش یافت، در حالی که تقاضای سوخت کاهش یافته و حاشیههای صادرات ضعیف بود.

این افزایش قیمتها نشاندهنده تأثیرات ترکیبی از اختلالات عرضه و انتظارات کاهش نرخ بهره فدرال رزرو است که میتواند بهبود اقتصادی و افزایش تقاضای نفت را تسهیل کند.

شرکت MicroStrategy قصد دارد ۷۰۰ میلیون دلار اوراق قرضه قابل تبدیل جدید منتشر کند تا به خرید بیتکوین ادامه دهد. این شرکت در تاریخ ۱۶ سپتامبر اعلام کرد که قصد دارد ۷۰۰ میلیون دلار اوراق قرضه قابل تبدیل با سررسید ۲۰۲۸ را به صورت خصوصی، مشروط به شرایط بازار عرضه کند.

این شرکت همچنین انتظار دارد گزینهای برای خرید ۱۰۵ میلیون دلار اضافی از این اوراق به خریداران اولیه در یک دوره ۱۳ روزه پس از انتشار اوراق ارائه دهد.

شرکت MicroStrategy قصد دارد از عواید این فروش برای بازخرید ۵۰۰ میلیون دلار اوراق قرضه تضمین شده با سررسید ۲۰۲۸ و احتمالاً خرید بیتکوین بیشتر استفاده کند.

جزئیات عرضه

این اوراق بدون تضمین بوده و در تاریخ ۱۵ سپتامبر ۲۰۲۸ سررسید خواهند شد و از مارس ۲۰۲۵ بهره پرداخت خواهند کرد.

شرکت MicroStrategy ممکن است از دسامبر ۲۰۲۷ این اوراق را به صورت نقدی بازخرید کند، با شرایط خاصی که بازخرید اوراق باقیمانده را محدود میکند. سرمایهگذاران میتوانند این اوراق را به نقد، سهام عادی کلاس A یا ترکیبی از هر دو تبدیل کنند.

این شرکت همچنین اعلامیه بازخرید برای اوراق قرضه تضمین شده خود صادر کرده و قصد دارد آنها را در تاریخ ۲۶ سپتامبر ۲۰۲۴ بازخرید کند، مشروط به تکمیل فروش. این بازخرید ۶۹,۰۸۰ بیتکوین را که به عنوان وثیقه برای اوراق تضمین شده نگهداری میشد، آزاد خواهد کرد.

این اوراق در یک فروش خصوصی عرضه خواهند شد و تحت قوانین اوراق بهادار ایالات متحده ثبت نخواهند شد و فقط برای خریداران نهادی واجد شرایط تحت قانون 144A در دسترس خواهند بود.

استراتژی گستردهتر

طرح جدید MicroStrategy برای انتشار ۷۰۰ میلیون دلار اوراق قرضه قابل تبدیل بخشی از استراتژی گستردهتری است که این شرکت در چند سال گذشته برای تأمین مالی خریدهای تهاجمی بیتکوین خود به کار گرفته است.

از سال ۲۰۲۰، MicroStrategy میلیاردها دلار از طریق عرضههای مشابه جمعآوری کرده و از ترکیبی از بدهی و سهام برای تأمین مالی خریدهای رمز ارز خود استفاده کرده است. در واقع، این چهارمین عرضه بزرگ اوراق قرضه از زمانی است که این شرکت شروع به جمعآوری بیتکوین به عنوان دارایی اصلی خزانه خود کرده است.

تنها در سال ۲۰۲۴، MicroStrategy یک عرضه ۶۰۳.۷۵ میلیون دلاری اوراق قرضه قابل تبدیل با نرخ بهره ۰.۸۷۵٪ و سررسید ۲۰۳۱ را تکمیل کرد. این شرکت از عواید این فروش برای خرید بیتکوین بیشتر و پیشبرد استراتژی شرکتی خود برای ادغام رمزنگاری در ساختار مالی خود استفاده کرد.

این حرکت پس از رویکرد مشابهی در اوایل سال انجام شد، زمانی که MicroStrategy ۸۰۰ میلیون دلار از طریق یک عرضه دیگر اوراق قرضه قابل تبدیل با نرخ ۰.۶۲۵٪ و سررسید ۲۰۳۲ جمعآوری کرد.

پذیرش بیتکوین توسط MicroStrategy این شرکت را به بزرگترین دارنده شرکتی این دارایی تبدیل کرده است، با بیش از ۲۴۴,۸۰۰ بیتکوین به ارزش تقریبی ۱۴.۲ میلیارد دلار. این شرکت همچنان از این عرضههای بدهی برای مدیریت بار بدهی موجود خود و خرید بیتکوین بیشتر استفاده میکند.

منبع: cryptoslate

گزارش اخیر BofA Fund Manager Survey (FMS) نشان میدهد که سنتیمنت اقتصادی برای اولین بار از ژوئن بهبود یافته است. این تغییر مثبت به دلیل کاهشهای نرخ بهره توسط فدرال رزرو و خوشبینی نسبت به فرود نرم (soft landing) بوده است. به عبارت دیگر، کاهش نرخ بهره توسط فدرال رزرو به عنوان نشانهای از موفقیت در مدیریت اقتصاد و کاهش فشارهای اقتصادی مشاهده شده و باعث افزایش اعتماد و امیدواری در میان سرمایهگذاران شده است.

تاثیر کاهش نرخ بهره بر بازارهای مالی

گزارش همچنین به استراتژیهای تاکتیکی اشاره میکند که طبق آن، هرچه کاهش نرخ بهره فدرال رزرو بیشتر باشد، برای سهامهای سیکلیکال (شرکتهایی که به دورههای اقتصادی حساس هستند) بهتر خواهد بود. به این معنی که کاهش بیشتر نرخ بهره میتواند به نفع شرکتهایی باشد که به نوسانات اقتصادی حساس هستند و از کاهش نرخ بهره به عنوان فرصتی برای رشد و بهبود عملکرد خود بهرهبرداری کنند.

در تابستان امسال، تقاضا برای سوخت جت در ایالات متحده به طور چشمگیری افزایش یافت. بر اساس گزارشی از الیزابت هوی، تولید سوخت جت در ایالات متحده به 1.9 میلیون بشکه در روز در اوایل ماه اوت رسید که 8 درصد بیشتر از سال 2023 است. افزایش تقاضای سوخت جت به دلیل بازیابی سریع صنعت هوانوردی و افزایش سفرهای هوایی بوده است. تعداد مسافران عبوری از ایستگاههای بازرسی امنیتی اداره حمل و نقل ایالات متحده (TSA) از ژانویه تا ژوئيه 2024، در مقایسه با سال گذشته، 6.2 درصد افزایش داشته است که نشانهای از بهبود صنعت هواپیمایی پس از دوران همهگیری کرونا است.

رشد تقاضا برای بنزین و سوخت جت

همچنین تقاضا برای بنزین در تابستان به اوج خود رسید. در ماه ژوئيه، مصرف بنزین به 9.4 میلیون بشکه در روز، معادل 395 میلیون گالن، رسید که بالاترین سطح از سال 2019 است. افزایش تقاضای سفرهای جادهای و هوایی در ایالات متحده از دلایل اصلی این رشد بوده است. آمارهای انجمن خودرو آمریکا (AAA) نشان میدهد که حدود 70.9 میلیون نفر در تابستان امسال بیش از 50 مایل از خانه خود سفر کردهاند که 5 درصد بیشتر از سال 2023 است. همچنین، رزروهای سفر داخلی برای روز کارگر (Labor Day) نیز 9 درصد افزایش داشت.

پاسخ پالایشگاهها به افزایش تقاضا

برای پاسخ به این تقاضای بالا، پالایشگاهها تولید خود را افزایش دادند. پالایشگاههای نفت خام ایالات متحده در تابستان با 90 درصد از ظرفیت خود کار کردند. بزرگترین پالایشگاه ایالات متحده، Marathon Petroleum، در سهماهه دوم سال 2024 با 97 درصد از ظرفیت خود فعالیت کرد، که این میزان در سهماهه اول تنها 82 درصد بود. این افزایش در تولید به پالایشگاهها کمک کرد تا با تقاضای بالا برای سوخت جت و بنزین همگام شوند.

تاثیرات اقتصادی سوخت جت

هرچند سوخت جت نسبت به بنزین بخش کوچکتری از محصولات پالایشگاهی است، اما تاثیر اقتصادی قابل توجهی دارد. بر اساس گزارش سازمان هوانوردی فدرال ایالات متحده (FAA)، صنعت هوانوردی به تنهایی حدود 1.3 درصد از تولید ناخالص داخلی (GDP) ایالات متحده را تشکیل میدهد که معادل 535 میلیارد دلار فعالیت اقتصادی و 2.6 میلیون شغل است. سوخت نیز یکی از بزرگترین هزینههای متغیر برای خطوط هوایی است و بین 15 تا 20 درصد از هزینههای بلیط مسافران را تشکیل میدهد.

آینده قیمتها و انتخابات آینده

با توجه به کاهش موجودی بنزین و تداوم تقاضای بالا، قیمت بنزین و سوخت جت ممکن است در ماههای آینده بالا باقی بماند. همچنین، قیمت بنزین میتواند به یک موضوع مهم در کمپینهای انتخاباتی آینده در ایالات متحده تبدیل شود. بنابراین، تقاضا برای مدیریت ریسک در بازارهای سوخت جت و بنزین همچنان قوی خواهد بود.

منبع: cmegroup

اوکراین میگوید که ۳۴ پهپاد از ۵۱ پهپاد روسی را در شبگذشته سرنگون کرده است.

به گفته مقامات محلی: روسیه به زیرساختهای انرژی در منطقه سومی اوکراین حمله کرده است.

خبرگزاری CNN اعلام کرده است که ایالات متحده در حال حاضر برنامهای برای پیشنهاد آتشبس جدید در درگیریهای جاری بین اسرائیل و حماس ندارد.

در آستانه تصمیمگیری فدرال رزرو آمریکا، بازار اوراق قرضه توجه زیادی را به خود جلب کرده است. نرخ بازدهی اوراق قرضه دو ساله آمریکا (US2Y) به پایینترین سطح خود در دو سال اخیر نزدیک شده و در حدود 3.55 درصد قرار دارد. همچنین، نرخ بازدهی اوراق قرضه ده ساله نیز در حدود 3.62 درصد است که نزدیک به پایینترین سطح خود در سال جاری است.

در بازار ارز، جفت ارز USDJPY نیز دیروز به مرز 140.00 نزدیک شد اما در پایان روز به حدود 140.55 بازگشت. فشار فروشندگان همچنان ادامه دارد و این وضعیت با توجه به نرخ بازدهی پایین اوراق قرضه، تقویت میشود.

انتظارات بازار از تصمیمگیری فدرال رزرو

بازار به نوعی انتظار دارد که فدرال رزرو تحت فشار قرار گیرد و تصمیمگیری خود را تغییر دهد. این اولین بار نیست که بازار سعی میکند فدرال رزرو را به تصمیمگیری خاصی وادار کند و احتمالاً آخرین بار هم نخواهد بود. سوال اصلی این است که آیا فدرال رزرو تسلیم خواهد شد و نرخ بهره را 50 نقطه پایه افزایش خواهد داد یا به تصمیم قبلی خود مبنی بر افزایش 25 نقطه پایه پایبند خواهد ماند؟

هفته گذشته، بسیاری از تحلیلگران به افزایش 25 نقطه پایه اطمینان داشتند، اما اکنون احتمال افزایش 50 نقطه پایه نیز بیشتر شده است. بازار این احتمال را در حدود 69 درصد پیشبینی میکند. این وضعیت میتواند منجر به ناامیدی شود و سوال اصلی این است که آیا فدرال رزرو حاضر است بازار را ناامید کند یا خیر؟!

ریسکهای احتمالی

اگر فدرال رزرو تصمیم به افزایش 50 نقطه پایه بگیرد، این تصمیم میتواند به عنوان یک ضربه به اعتبار آن تلقی شود و نشاندهنده نوعی «وحشت» باشد. حتی اگر این وحشت واقعی نباشد، بازار ممکن است آن را به عنوان نشانهای از نگرانی سیاستگذاران در مورد وضعیت اقتصادی تلقی کند و این میتواند منجر به وحشت بیشتر شود.

در نهایت، اگر فدرال رزرو سابقهای از تصمیمگیری تحت فشار نداشت، اطمینان بیشتری وجود داشت که نرخ بهره را 25 نقطه پایه تغییر خواهد داد. اما با توجه به سابقه گذشته، این اطمینان کمتر است.

خزانهداری نیوزیلند اعلام کرده است که دادههای اقتصادی اخیر نشاندهنده بهبود نسبی هستند اما هنوز نشانه قطعی از بهبود کامل وجود ندارد. در ادامه، به تفصیل به این موضوع میپردازیم.

وضعیت اقتصادی نیوزیلند

خزانهداری نیوزیلند پیشبینی میکند که تولید ناخالص داخلی (GDP) در سهماهه دوم سال کاهش یابد. این نهاد انتظار دارد که اقتصاد در این دوره 0.4 درصد کاهش یابد، در حالی که در بهروزرسانی بودجه قبلی، رشد 0.2 درصدی پیشبینی شده بود.

دادههای اقتصادی

با وجود رشد جمعیت ناشی از مهاجرتهای بیسابقه، دادههای اقتصادی ضعیف بودهاند. اما با عادی شدن سطح مهاجرت، ضعف در صنایع خدماتی بیشتر نمایان شده است. فروش خانهها همچنان در حال کاهش است و با وجود کاهش نرخ بهره، نرخهای متوسط وام مسکن همچنان بالا هستند که این امر باعث محدود شدن هزینههای خردهفروشی و رشد قیمت خانهها شده است.

چشمانداز آینده

در دو هفته باقیمانده از سهماهه سوم سال، برخی از شاخصهای بهروزتر نشان میدهند که فعالیت اقتصادی در این دوره ثابت بوده و کاهش نیافته است. این موضوع میتواند نشانهای از بهبود نسبی باشد، اما هنوز نمیتوان به طور قطعی از بهبود کامل صحبت کرد.

موسسه BlackRock با احتیاط به سهام چین نگاه میکند و معتقد است که حمایتهای سیاستی محدود برای بهبود وضعیت کافی نیست. در ادامه، به تفصیل به این موضوع میپردازیم.

وضعیت اقتصادی چین

بانک خلق چین (People’s Bank of China) در حال کاهش نرخ بهره است، اما شرایط آن با فدرال رزرو آمریکا متفاوت است. چین با تقاضای ضعیف مصرفکننده، ظرفیت تولید اضافی و کاهش تورم مواجه است. این مشکلات میتوانند به صورت پایدار در اقتصاد چین باقی بمانند.

حمایتهای سیاستی

کمبود حمایتهای مالی و سیاستی دیگر، تردیدهایی را در مورد دستیابی به اهداف رشد اقتصادی امسال ایجاد کرده است. فعالیتهای صادراتی تاکنون از رشد اقتصادی حمایت کردهاند، اما باید به هر نشانهای از ضعف در این بخش توجه داشت.

وضعیت سهام چین

ارزشگذاری سهام چین نسبت به سایر مناطق پایین است، اما با توجه به چشمانداز سخت اقتصادی، BlackRock ترجیح میدهد به جای بازارهای نوظهور و چین، به سهام بازارهای توسعهیافته سرمایهگذاری کند. این شرکت در مورد سهام چین موضعی خنثی دارد و معتقد است که حتی با حمایتهای سیاستی محدود، ریسک ناشی از مصرف ضعیف، جمعیت پیر و چالشهای ژئوپلیتیکی همچنان وجود دارند.

تحلیلگران بانک UBS معتقد هستند که کاهش نرخ بهره توسط فدرال رزرو مدتهاست که به تأخیر افتاده و باید انجام شود. این تحلیلگران اشاره میکنند که با توجه به کاهش فشارهای تورمی در ایالات متحده، انتظار میرود که فدرال رزرو نرخ بهره را کاهش دهد.

با این حال، تحلیلگران UBS بر این باورند که کاهش بیش از ۲۵ نقطه پایه (0.25 درصد) بعید به نظر میرسد. اگرچه فدرال رزرو در کاهش نرخ بهره از زمانبندی عقب مانده است، اما کاهش بیشتر از این مقدار ممکن است به عنوان یک اقدام واکنشی تلقی شود و بازارها را نگران کند.

بنابراین، UBS نتیجهگیری میکند که احتمالاً شاهد کاهشهای کوچکتر و مکرر نرخ بهره خواهیم بود تا اینکه یک کاهش بزرگ در آغاز چرخه کاهش نرخ بهره رخ دهد. این رویکرد میتواند به تدریج بازارها را به سمت ثبات بیشتر هدایت کند و از واکنشهای ناگهانی جلوگیری کند.

شونیچی سوزوکی، وزیر دارایی ژاپن، بیان کرده است که نوسانات سریع در بازار ارز میتواند هم مزایا و هم معایبی برای اقتصاد ژاپن داشته باشد. او تأکید کرده است که دولت ژاپن پس از تحلیل تأثیرات این نوسانات، به طور مناسب واکنش نشان خواهد داد.

سوزوکی معتقد است که نوسانات سریع در بازار ارز نامطلوب هستند و مهم است که ارزها به صورت پایدار و بر اساس اصول فاندامنتال حرکت کنند. او همچنین اشاره کرده است که نوسانات ارز میتواند تأثیرات مثبت و منفی بر اقتصاد ژاپن داشته باشد. به عنوان مثال، افزایش سریع ارزش ین میتواند صادرات ژاپن را کمتر رقابتی کند، در حالی که کاهش سریع ارزش ین میتواند هزینه واردات را افزایش دهد.

وزیر دارایی ژاپن بیان کرده است که تقویت ین میتواند از طریق کانالهای مختلف، مانند فروشهای خارجی صادرکنندگان و هزینههای واردات بر خانوارها و کسبوکارها، تأثیرات مثبت و منفی بر اقتصاد داشته باشد. وی همچنین اشاره کرده است که ین در نیمه دوم سال مالی بالاتر از میانگین ۱۴۵ ین به ازای هر دلار معامله شده است، اما درآمدها و شرایط مالی شرکتهای ژاپنی به طور کلی سالم بودهاند.

واکنش بازار

در حال حاضر، نرخ تبادل دلار به ین (USDJPY) از حدود 139.60 در روز دوشنبه به بالای 141.20 در اوایل جلسه معاملاتی امروز رسیده است.

از زمان تهاجم روسیه به اوکراین در سال ۲۰۲۲، بانکهای مرکزی به سرعت طلا خریداری کردهاند، تقریباً سه برابر مقدار قبلی. گلدمن ساکس انتظار دارد این روند خرید ادامه یابد؛ زیرا نگرانیها درباره تحریمهای مالی آمریکا و افزایش بدهیهای دولتی آمریکا همچنان وجود دارد.

نرخهای بهره بالاتر معمولاً طلا را که بازدهی ندارد، برای سرمایهگذاران کمتر جذاب میکند. کاهش نرخ بهره توسط فدرال رزرو احتمالاً سرمایهگذاران غربی را به بازار طلا بازمیگرداند، پس از اینکه در طول دو سال گذشته عمدتاً از این بازار غایب بودند.

طلا به عنوان یک پوشش پرتفوی در برابر تحولات ژئوپلیتیکی مانند تعرفهها، ریسکهای فرعی فدرال رزرو (یعنی ریسک تضعیف استقلال فدرال رزرو) و نگرانیهای مربوط به پایداری بدهیها ارزش قابل توجهی دارد.

گلدمن ساکس همچنین اشاره کرده است که تقاضای ساختاری بالاتر از سوی بانکهای مرکزی و تغییرات در نرخهای بهره همچنان باعث نوسانات قیمت طلا میشود. همچنین، صندوقهای قابل معامله در بورس که با طلای فیزیکی پشتیبانی میشوند، به طور مداوم در حال افزایش هستند زیرا نرخ سیاستی فدرال رزرو کاهش مییابد.

این دلایل نشان میدهند که چرا گلدمن ساکس همچنان به پیشبینی خود مبنی بر رسیدن قیمت طلا به ۲۷۰۰ دلار در هر اونس تا اوایل سال ۲۰۲۵ پایبند است.

تحلیلگران مورگان استنلی معتقدند که در کوتاهمدت، بهترین سناریو برای بازار سهام این است که فدرال رزرو بتواند کاهش ۵۰ نقطه پایه نرخ بهره را بدون ایجاد نگرانیهای رشد اقتصادی یا بستن (unwind) معاملات ین (معاملات حملی) انجام دهد.

مورگان استنلی اشاره میکند که قیمتگذاریها نشان میدهد سیاست پولی از روند فعلی عقب مانده است. نگه داشتن نرخبهره در سطح بالا برای مدت طولانیتر میتواند اقتصاد را مختل کند. اما نگرانی اصلی این است که کاهش ۵۰ نقطه پایه ممکن است به عنوان نشانهای از مشکلات پیش روی اقتصاد توسط فدرال رزرو تلقی شود. این نگرانیها شامل ضعف بازار کار، کندی اقتصادی یا حتی رکود میشود.

مورگان استنلی همچنین به ریسک ناشی از نوسانات معاملات ین اشاره میکند. کاهش نرخ بهره میتواند باعث افزایش نوسانات در این بازار شود و به معاملات ین آسیب برساند.

در یادداشتی از نومورا که توسط eFX منتشر شده، سناریوهای مختلفی برای معامله دلار آمریکا در اطراف نشست کمیته بازار آزاد فدرال (FOMC) بررسی شده است. این یادداشت به تحلیل تأثیرات احتمالی کاهش نرخ بهره توسط فدرال رزرو بر دلار آمریکا پرداخته است.

خلاصهای از این یادداشت به شرح زیر است:

نتیجهگیری: نومورا پیشنهاد میکند که در حالی که کاهش ۲۵ نقطه پایه نرخ بهره ممکن است در ابتدا دلار آمریکا را تقویت کند، این ارز ممکن است در طول کنفرانس خبری تضعیف شود. کاهش بیشتر نرخ بهره میتواند این ضعف را تشدید کند. با توجه به چشمانداز کاهش یافته برای USDJPY، نومورا توصیه میکند که استراتژی «فروش در بازگشت» برای USDJPY و سایر جفتهای ین اتخاذ شود.

مایکروسافت یک برنامه بازخرید سهام جدید به ارزش ۶۰ میلیارد دلار آمریکا را آغاز کرده است. این برنامه به شرکت اجازه میدهد تا سهام خود را از بازار بازخرید کند، که میتواند به افزایش ارزش سهام باقیمانده کمک کند.

مایکروسافت همچنین اعلام کرده است که سود سهماهه خود را ۱۰ درصد افزایش داده و به ۰.۸۳ دلار آمریکا به ازای هر سهم رسانده است.

بازارها انتظار دارند که فدرال رزرو نرخ بهره را به شدت کاهش دهد؛ اما بلکراک معتقد است که این انتظارات بیش از حد است.

تورم در آمریکا کاهش یافته است، زیرا اختلالات ناشی از پاندمی کاهش یافته و به دلیل افزایش موقت نیروی کار به واسطه مهاجرت، اما بلکراک معتقد است که تورم به دلیل سیاستهای مالی آزاد و تأثیر نیروهای بزرگ اقتصادی همچنان پایدار خواهد بود.

به دلیل ماندگاری تورم، فدرال رزرو نمیتواند نرخ بهره را به میزان زیادی کاهش دهد.

بلکراک معتقد است که ترس از رکود بیش از حد است و همچنان به سهام آمریکا خوشبین است.

بازارها حافظه کوتاهی دارند. در ژانویه، بازارها انتظار داشتند که فدرال رزرو شش یا حتی هفت بار نرخ بهره را در سال ۲۰۲۴ کاهش دهد، که بلکراک این انتظارات را غیرواقعی میدانست.

بانک مرکزی انگلستان (BoE) در یک مزایده، ۷۲۴.۹ میلیون پوند اوراق قرضه فروخته است و برای این مزایده، ۱.۷۳ میلیارد پوند درخواست دریافت کرده است. نسبت پوشش عملیات فروش اوراق قرضه، که نشاندهنده تقاضا در برابر عرضه است، ۲.۳۹ بوده است.

سناتور الیزابت وارن از فدرال رزرو درخواست کرده است که نرخ بهره را به میزان 0.75 درصد کاهش دهد. سناتور وارن و گروهی از قانونگذاران معتقدند که نرخ بهره فعلی توسط فدرال رزرو میتواند به رکود اقتصادی منجر شود و زندگی میلیونها نفر را تحت تأثیر قرار دهد.

بیل دادلی، رئیس سابق فدرال رزرو نیویورک، اخیراً در یک مقاله تحلیلی به بیان دیدگاههای خود درباره سیاستهای پولی فدرال رزرو پرداخته است. او که تا ماه مه خواستار افزایش نرخ بهره بود، اکنون معتقد است که زمان کاهش ۵۰ نقطه پایه نرخ بهره فرا رسیده است. این تغییر در دیدگاه دادلی نشاندهنده شرایط جدید اقتصادی و تحولاتی است که در این مدت رخ داده است.

دادلی اشاره میکند که دو هدف اصلی فدرال رزرو، یعنی تثبیت قیمتها و دستیابی به حداکثر اشتغال پایدار، اکنون به تعادل نزدیکتری رسیدهاند. این تعادل نشان میدهد که سیاست پولی باید خنثی باشد؛ به این معنا که نه به تقویت و نه به مهار فعالیتهای اقتصادی کمک کند. اما نرخهای بهره کوتاهمدت همچنان بسیار بالاتر از سطح خنثی هستند و این اختلاف باید هر چه سریعتر اصلاح شود.

دادلی به افزایش ۰.۸ درصدی نرخ بیکاری و کاهش تدریجی تورم اشاره کرده و استدلال میکند که ریسک کاهش اشتغال از ریسک افزایش تورم بیشتر است. او در مقاله خود نوشته است: «انتظار دارم فدرال رزرو ۵۰ نقطه پایه کاهش دهد. سیاست پولی در حال حاضر هاوکیش است، در حالی که باید خنثی یا حتی داویش باشد. یک اقدام بزرگتر در حال حاضر، برای فدرال رزرو این امکان را فراهم میکند تا پیشبینیهای خود را با انتظارات بازار هماهنگ کند و از ایجاد شوکهای ناخواسته جلوگیری کند.»

بر اساس دادههای حمل و نقل، صادرات نفت خام لیبی در هفتهای که از ۹ سپتامبر آغاز شد، به ۵۵۰ هزار بشکه در روز رسید که نشاندهنده افزایش سه برابری نسبت به هفته گذشته است.

شاخص S&P 500 با افت 0.1 درصدی، NASDAQ با کاهش 0.7 درصدی باز شده است.

در این میان، چند شرکت بزرگ نیز با افت مواجه شدهاند:

سهام Coinbase (صرافی ارزهای دیجیتال) 4 درصد کاهش یافته است.

سهام MicroStrategy (شرکت فعال در حوزه بیتکوین) 5.5 درصد افت داشته است.

سهام Apple (شرکت تکنولوژی) 3.5 درصد کاهش یافته است.

سهام Nvidia (شرکت تولید تراشههای گرافیکی) نیز 3.5 درصد کاهش یافته است.

چانگ پنگ ژائو (CZ)، بنیانگذار صرافی ارزهای دیجیتال بایننس، قرار است در تاریخ ۲۹ سپتامبر از زندان آزاد شود.

ایتالیا و بریتانیا به توافق رسیدند تا سرمایهگذاریهای دوجانبه را افزایش دهند.

شاخص نهایی فروش تولیدات کانادا - Manufacturing Sales (ژوئيه)

شاخص تولیدی فدرال رزرو نیویورک - Empire State Manufacturing (سپتامبر)

لین اعلام کرد که بانک مرکزی اروپا در حال بررسی و بهبود ابزارهای تحلیلی موجود است، از جمله تکنیکهای پیشبینی اقتصادی. این اقدام به منظور ارتقاء دقت و کارایی ابزارهای تحلیلی برای پیشبینی و تحلیل دادههای اقتصادی انجام میشود. بهعبارتدیگر، ECB به دنبال آن است تا با بهروزرسانی و تقویت ابزارهای خود، بتواند بهتر به تغییرات اقتصادی واکنش نشان دهد و پیشبینیهای دقیقتری ارائه کند.

وی همچنین بر لزوم یک رویکرد تدریجی برای کاهش محدودیتهای پولی تأکید کرد، مشروط بر اینکه دادههای جدید اقتصادی با پیشبینیهای پایه مطابقت داشته باشد. این به معنای آن است که بانک مرکزی اروپا قصد دارد به آرامی و با احتیاط سیاستهای پولی خود را تغییر دهد، بهویژه در شرایطی که تغییرات اقتصادی بر اساس پیشبینیهای اولیه تأیید شده باشد. این رویکرد میتواند به بانک مرکزی کمک کند تا از ایجاد شوکهای ناگهانی در بازارها جلوگیری کند و ثبات اقتصادی را حفظ کند.

لین همچنین به پیشبینیهای خود در مورد رشد دستمزدها اشاره کرد و بیان داشت که این رشد در طول باقیمانده سال همچنان بالا و نوسانی خواهد بود. این نوسانات در نرخهای دستمزد میتواند تأثیرات قابل توجهی بر روی اقتصاد کلان داشته باشد و سیاستهای پولی را تحت تأثیر قرار دهد.

او افزود که دادههای دریافتی در مورد دستمزدها و سودها با انتظارات بانک مرکزی مطابقت دارد. این امر نشاندهنده آن است که وضعیت اقتصادی بهطور کلی با پیشبینیهای بانک مرکزی هماهنگ است و تغییرات اقتصادی در مسیر پیشبینی شده قرار دارد.

ما به صورت جلسه به جلسه عمل خواهیم کرد و بر اساس دادهها هدایت خواهیم شد.

ما باید گزینههای مختلفی را درباره سرعت تعدیلات حفظ کنیم.

معاملهگران کاهش نرخ بهره توسط فدرال رزرو را ۵۰ نقطه پایه (0.5 درصد) قیمتگذاری میکنند.

بانک جیپی مورگان در گزارشی به سرمایهگذاران اعلام کرده که قیمت هدف سهام مکدونالد را از ۲۷۰ دلار به ۲۹۰ دلار افزایش داده است. این بانک همچنان به سهام مکدونالد رتبه «بیشوزن» (Overweight) میدهد که نشاندهنده اعتماد به عملکرد مثبت این سهام در آینده است.

دلایل افزایش قیمت هدف

یکی از دلایل اصلی این افزایش قیمت هدف، کاهش نرخ بهره ۱۰ ساله خزانهداری آمریکا است. تحلیلگر جیپی مورگان در یادداشتی به سرمایهگذاران توضیح داده که این کاهش نرخ بهره، بار دیگر امکان اتخاذ موضع «ایمن برای مالکیت» را برای سهامهای مبتنی بر بازدهی مانند مکدونالد، دومینوز و یام برندز فراهم کرده است. این به معنای آن است که سرمایهگذاران میتوانند با اطمینان بیشتری در این سهامها سرمایهگذاری کنند.

تأثیر بر سایر سهامهای مبتنی بر بازدهی

علاوه بر مکدونالد، سهامهای دیگری مانند دومینوز و یام برندز نیز از این کاهش نرخ بهره بهرهمند شدهاند. این سهامها نیز به عنوان سهامهای مبتنی بر بازدهی شناخته میشوند و کاهش نرخ بهره میتواند به افزایش جذابیت آنها برای سرمایهگذاران کمک کند.

وزیر دفاع اسرائیل، یوآو گالانت، به وزیر دفاع ایالات متحده، لوید آستین، اعلام کرده که زمان برای یافتن راهحل دیپلماتیک با حزبالله در حال اتمام است. این اظهارات در حالی بیان شده که نماینده ویژه کاخ سفید، آموس هوکستین، به اسرائیل سفر کرده تا درباره بحران مرزی گفتگو کند.

گالانت در تماس تلفنی با آستین اظهار داشت که امکان دستیابی به چارچوب توافقی در مرز شمالی در حال کاهش است. او همچنین اشاره کرد که تا زمانی که حزبالله به همکاری با حماس در غزه ادامه دهد، مسیر مشخص است.

این بحران باعث شده که دهها هزار نفر از دو طرف مرز خانههای خود را ترک کنند. رسانههای اسرائیلی گزارش دادهاند که فرماندهی شمالی ارتش اسرائیل پیشنهاد عملیات سریع مرزی برای ایجاد منطقه حائل در جنوب لبنان را داده است.

در حالی که جنگ در غزه تمرکز اصلی اسرائیل از زمان حمله حماس در ۷ اکتبر سال گذشته بوده، وضعیت ناپایدار در شمال نگرانیها از یک درگیری منطقهای را افزایش داده که ممکن است ایالات متحده و ایران را نیز درگیر کند.

حزبالله اعلام کرده که در حال حاضر به دنبال جنگ گستردهتر نیست اما در صورت حمله اسرائیل، مبارزه خواهد کرد. مقامات اسرائیلی ماههاست که اعلام کردهاند نمیتوانند پاکسازی مناطق مرزی شمالی را به طور نامحدود بپذیرند، اما با توجه به تعهد نیروها به غزه، سوالاتی درباره آمادگی نظامی برای تهاجم به جنوب لبنان مطرح شده است.

برخی از اعضای تندرو دولت اسرائیل خواستار اقدام شدهاند و وزیر امنیت ملی، ایتامار بنگویر، خواستار برکناری گالانت شده است. او در بیانیهای در شبکه اجتماعی X اعلام کرد که نیاز به تصمیمگیری در شمال داریم و گالانت فرد مناسبی برای رهبری آن نیست.

صدها جنگجوی حزبالله و دهها سرباز و غیرنظامی اسرائیلی در تبادل آتش کشته شدهاند که باعث شده جوامع دو طرف مرز به شهرهای ارواح تبدیل شوند. دو طرف ماه گذشته پس از کشته شدن یک فرمانده ارشد حزبالله در بیروت توسط نیروهای اسرائیلی، نزدیک به جنگ تمامعیار شدند.

وزارت دفاع اسرائیل اعلام کرده که توزیع ۹۰۰۰ تفنگ خودکار به واحدهای واکنش سریع غیرنظامی در شمال اسرائیل و بلندیهای جولان را تصویب کرده است.

سوئد پیشنهاد کرد که رهبری حضور تقویتشده ناتو در فنلاند را به عهده بگیرد. این حضور به صورت نیروهای زمینی پیشرو (FLF) خواهد بود. پال جانسون، وزیر دفاع سوئد، در یک کنفرانس مطبوعاتی مشترک با همتای فنلاندی خود، آنتی هاکانن، در استکهلم اعلام کرد که دولت سوئد قصد دارد نقش کشور ساختاری برای نیروهای زمینی پیشرو در فنلاند را به عهده بگیرد.

جانسون تأکید کرد که این فرآیند در مراحل اولیه خود قرار دارد و انتصاب یک کشور برای رهبری این تلاشها به صورت جمعی توسط ناتو انجام خواهد شد. او افزود که این تصمیم نیازمند همکاری و هماهنگی بین کشورهای عضو ناتو است و سوئد آماده است تا نقش خود را در این زمینه ایفا کند.

حمله روسیه به اوکراین در فوریه 2022 باعث تغییر سیاست تاریخی در فنلاند و سوئد شد. این دو کشور که قبلاً به صورت نظامی بیطرف بودند، به ترتیب در سالهای 2023 و 2024 به ناتو پیوستند. این تغییر سیاستی نشاندهنده نگرانیهای امنیتی جدید در منطقه و تمایل این کشورها به تقویت همکاریهای نظامی با ناتو است.

شاخصهای آتی سهام ایالات متحده در روز دوشنبه به دلیل احتیاط سرمایهگذاران پیش از تصمیمگیری مهم فدرال رزرو، تقریباً ثابت یا کمی بالاتر بودند. سرمایهگذاران انتظار کاهش شدید نرخ بهره را دارند.

از زمانی که جروم پاول، رئیس فدرال رزرو، اواخر سال گذشته به کاهش نرخ بهره اشاره کرد، بازارها روند صعودی داشتهاند و شاخصهای S&P 500 و داو جونز به نزدیکی رکوردهای خود رسیدهاند. با این حال، دادههای اقتصادی متناقض و اظهارات یک سیاستگذار سابق باعث شده است که معاملهگران در پیشبینی خود از تصمیم فدرال رزرو در نشست 17 تا 18 سپتامبر مردد باشند.

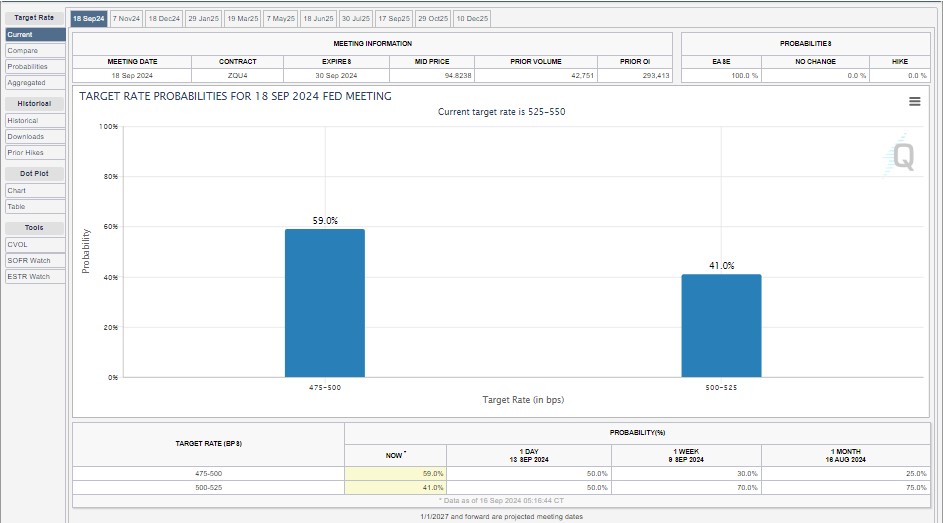

طبق ابزار CME FedWatch، احتمال کاهش 50 نقطه پایه به 59% افزایش یافته است، در حالی که احتمال کاهش 25 نقطه پایه 41% است. نگرانیهایی وجود دارد که یک حرکت بزرگ ممکن است به معنای کاهش سریعتر اقتصاد باشد.

گروهی از استراتژیستهای دویچه بانک به رهبری جیم رید در یادداشتی نوشتند که به همان اندازه که بحث 25 در مقابل 50 نقطه پایه مهم است، لحن فدرال رزرو نیز اهمیت دارد. آیا کاهش 50 نقطه پایه آغازگر کاهشهای بیشتر خواهد بود یا یک حرکت بزرگ برای شروع چرخه؟ آیا کاهش 25 نقطه پایه به معنای بالا بودن مانع برای کاهشهای بعدی است؟ این مسائل نیاز به تحلیل زیادی دارند.

شاخصهای اصلی و نزدک در هفته گذشته بزرگترین جهش هفتگی خود را در حدود 11 ماه گذشته ثبت کردند، اگرچه تحلیلگران این خوشبینی را به نشانههای اقتصاد قوی نسبت دادند نه انتظارات کاهش نرخ بهره.

در معاملات پیش از بازار، سهام حساس به نرخ بهره مانند Nvidia کاهش 0.40% داشت، در حالی که Meta 0.30% و Tesla 0.60% افزایش داشتند. سهام Intel Corp پس از گزارش دریافت کمکهای مالی فدرال برای تولید نیمههادیها برای وزارت دفاع ایالات متحده، 3.7% افزایش یافت. سهام Trump Media & Technology پس از تلاش دوم برای ترور نامزد جمهوریخواه و رئیسجمهور سابق، 4.5% افزایش یافت. سهام کریپتو نیز با کاهش قیمت بیتکوین، کاهش یافتند.

دلار آمریکا دوباره روند نزولی را پیش گرفته است، زیرا سرمایهگذاران به نظر میرسد که سناریوی کاهش ۵۰ نقطه پایه نرخ بهره توسط فدرال رزرو در روز چهارشنبه را ترجیح میدهند. این کاهش ارزش دلار نه تنها در مقابل ارزهای اصلی، بلکه در برابر بسیاری از ارزهای آسیایی، لاتین و اروپایی نیز مشاهده میشود. با توجه به این شرایط، انتظار میرود که دلار همچنان در مسیر نزولی باقی بماند.

دلار آمریکا:

با وجود دادههای متناقض اقتصادی از آمریکا در هفته گذشته، به نظر میرسد سرمایهگذاران سناریوی «جلو افتاده (front-loaded)» را برای چرخه کاهش نرخ بهره فدرال رزرو ترجیح میدهند. این دیدگاه بر این اساس است که اگر فدرال رزرو به این نتیجه رسیده که زمان کاهش نرخ بهره فرا رسیده است، چرا بهسرعت نرخ بهره را به سطحی خنثی نرساند بدون آنکه نگرانیها و وحشت در بازار ایجاد کند؟ در حال حاضر، بازار پیشبینی میکند که روز چهارشنبه کاهش ۴۱ نقطه پایه نرخ بهره اتفاق بیفتد و همچنین پیشبینی شده است که در طول یک سال نرخ بهره به ۲.۷۵ درصد کاهش یابد.

با ادامه کاهش نرخ بهره آمریکا و در عین حال حفظ رشد در بازارهای سهام، روایت «فرود نرم» همچنان غالب است. این شرایط میتواند برای دلار زیانآور باشد، حتی اگر بازارهای خارجی چندان جذاب به نظر نرسند. به عنوان مثال، دادههای اقتصادی ضعیف چین که در آخر هفته منتشر شد، نشان میدهد که بدون اقدامات محرک متمرکزتر از سوی مقامات چینی، آنها احتمالاً دوباره به هدف رشد ۵ درصدی خود نخواهند رسید.

نکته مهم این است که کاهش ارزش دلار در حال گسترش به سایر ارزها نیز هست. ارزهای آسیایی (بهجز چین) با افزایشهای قابل توجهی مواجه شدهاند و نرخ USDKRW به پایینترین سطح خود از ماه مارس رسیده است. همچنین احتمال افزوده شدن اوراق قرضه دولتی کره به شاخص WGBI که میتواند ۴۰ میلیارد دلار ورود سرمایه به بازار اوراق قرضه کره به همراه داشته باشد، در تاریخ ۸ اکتبر تصمیمگیری خواهد شد. ارزهای لاتین نیز از افزایشهای مناسبی برخوردارند و افزایش قیمت طلا و بهویژه نقره نشانگر سنتیمنت منفی در مورد دلار است.

تقویم اقتصادی امروز بسیار سبک است، اما امکان دارد که شاخص دلار (DXY) به سطوح پایینتر خود در حدود ۱۰۰.۵۰ تا ۱۰۰.۶۰ کاهش یابد.

یورو:

در روزهای اخیر، کاهش نرخهای کوتاهمدت در ایالات متحده باعث شده است که تفاوت نرخ مبادله دو ساله بین یورو و دلار آمریکا به ۸۵ نقطه پایه کاهش یابد. این کمترین میزان اختلاف نرخ در طول سال جاری است. با توجه به ثبات نسبی بازارهای سهام، این وضعیت میتواند برای جفت ارز EURUSD محیطی مثبت ایجاد کند و به نفع تقویت یورو در برابر دلار باشد.

از سوی دیگر، به نظر میرسد که این اختلاف نرخ مبادله میتواند از سمت منطقه یورو نیز کاهش یابد. در حال حاضر، ۱۱ نقطه پایه برای کاهش نرخ بهره بانک مرکزی اروپا (ECB) در ماه اکتبر پیشبینی شده، اما تحلیلگران این احتمال را ضعیف میدانند. سخنرانی فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا، در ساعات آتی میتواند تأثیر زیادی بر انتظارات بازار داشته باشد. اگر او با کاهش انتظارات برای کاهش نرخ بهره در ماه اکتبر، امید بازار به این کاهش را کمتر کند، احتمال تقویت یورو در برابر دلار افزایش خواهد یافت.

با توجه به شرایط فعلی بازار و تحولات جانبی، نرخ EURUSD نزدیک به ۱.۱۱۰۰ در نوسان است و تحلیلها نشان میدهند که این جفت ارز میتواند با تقویت مومنتوم خود، تا سطح ۱.۱۱۵۵ حرکت کند. این پیشبینیها، در صورت عدم تغییر در سیاستهای پولی بانک مرکزی اروپا و ثبات بازارهای جهانی، میتواند به واقعیت نزدیکتر شود.

تحلیل پوند (GBP):

پوند بریتانیا همچنان در موقعیت قوی خود به سر میبرد و ضعف دلار آمریکا به عنوان موضوع غالب بازار، تاثیر زیادی بر تقویت پوند داشته است. تاکنون، خبری منفی و قابل توجه در مورد پوند منتشر نشده که بتواند آن را تحت فشار قرار دهد.

در کنار نشست فدرال رزرو، مهمترین رویداد برای پوند در این هفته، نشست بانک مرکزی انگلستان (BoE) در روز پنجشنبه است. تاکنون، بانک مرکزی انگلستان از ارائه هرگونه راهنمایی صریح در مورد چرخه کاهش نرخ بهره خودداری کرده است و مشخص نیست که آیا این رویکرد در روز پنجشنبه تغییر خواهد کرد یا خیر. به جای آن، احتمالاً هرگونه تغییر در سیاستهای پولی بانک مرکزی بر اساس دادههای اقتصادی و نه از طریق ارتباطات بانک مرکزی صورت خواهد گرفت. در این زمینه، انتشار دادههای تورم خدمات در ماه اوت که روز چهارشنبه منتشر میشود، ممکن است نقش مهمی در تصمیمگیریهای آتی بانک مرکزی ایفا کند.

با توجه به انتظارات در حال رشد نسبت به ضعف دلار، به نظر میرسد که نرخ جفت ارز GBPUSD به سمت محدوده 1.3240/60 در کوتاهمدت حرکت کند. این روند میتواند نشانهای از اعتماد بیشتر سرمایهگذاران به پایداری پوند و ضعف دلار آمریکا باشد.

منبع: ING

عجلهای برای کاهش نرخ بهره وجود ندارد و بهتر است منتظر بمانیم تا چشمانداز اقتصادی روشنتر شود.

حرکت بعدی تقریباً به طور قطع باید تا دسامبر منتظر بماند.

کاهش نرخ بهره راهحل جادویی برای اقتصاد نیست.

برای کاهش نرخ بهره در اکتبر، باید تغییر چشمگیری در چشمانداز اقتصادی رخ دهد.

بانک مرکزی اروپا تقریباً به طور قطع باید تا دسامبر برای کاهش نرخ بهره بعدی منتظر بماند.

قبل از جلسه اکتبر اطلاعات جدید زیادی در دسترس نخواهد بود.

بهبود اقتصادی ناامیدکننده بوده است.

کاهش نرخ بهره در هر جلسه انجام نخواهد شد.

ریسک تورم فراتر از پیشبینیها وجود دارد.

تصمیم سپتامبر درست بود و نیازی به عجله نیست.

افزایش سودآوری بانکها در بلندمدت پایدار نیست و انتظار میرود در آینده نزدیک کاهش یابد.

انتظار میرود ترازنامه بانک مرکزی اروپا (ECB) ماهانه حدود ۴۰ میلیارد یورو کاهش یابد.

کشورهای منطقه یورو با بدهی بالای ۱۰۰٪ از تولید ناخالص داخلی (GDP) باید تعدیلاتی انجام دهند.

بازارها بیشتر بر سیاستهای مالی تمرکز خواهند کرد و ما باید سیگنالی از پایداری حسابهای عمومی در میانمدت ارسال کنیم.

جریانهای مالی در اتحادیه اروپا کاهش یافته و با سرعت یکپارچگی اقتصادی همگام نیست.

تراز تجاری ناحیه یورو - ژوئيه - Trade Balance

شاخص هزینه نیروی کار ناحیه یورو - سهماهه دوم سال -Labour Cost Index YoY

رشد دستمزدها ناحیه یورو - سهماهه دوم سال - Wage Growth YoY

لوئیس دِ گویندوس، معاون رئیس بانک مرکزی اروپا (ECB)، اظهار داشت که افزایش تورم در بخش خدمات همچنان یکی از نگرانیهای اصلی آنهاست.

او اضافه کرد که افزایش تورم در خدمات همچنان مقاومت نشان میدهد و به راحتی کاهش نمییابد.

همچنین دِ گویندوس اعلام کرد که بانک مرکزی اروپا نرخ بهره را در هر جلسه به صورت جداگانه بررسی خواهد کرد و هیچ مسیر از پیش تعیینشدهای برای افزایش یا کاهش نرخها وجود ندارد.

بر اساس پیشبینیهای بانک مرکزی اروپا، تا پایان سال ۲۰۲۵ تورم به نزدیکی هدف ۲ درصدی خواهد رسید.

هزینههای نیروی کار در سال آینده به طور قابل توجهی کاهش خواهد یافت.

بانک مرکزی اروپا (ECB) میخواهد همه گزینهها را برای تصمیمگیری در مورد نرخ بهره باز نگه دارد. آنها انتظار دارند که تورم در ماه سپتامبر کاهش یابد، اما در سهماهه چهارم سال دوباره افزایش پیدا کند

در ماه ژوئيه، بدهی عمومی دولت ایتالیا به ۲.۹۵ تریلیون یورو کاهش یافت.