با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

بازارهای مالی با توجه به دادههای اخیر، احتمال کاهش نرخ بهره توسط فدرال رزرو در نشست پولی هفته آینده را به میزان قابل توجهی افزایش دادهاند. در حال حاضر، بازارها پیشبینی میکنند که فدرال رزرو با احتمال نزدیک به ۵۰ درصد، نرخ بهره را به میزان نیم درصد کاهش خواهد داد. این در حالی است که پیش از این، کاهش نیم درصدی نرخ بهره به میزان ۲۵ درصد قیمتگذاری میشد.

این تغییر در نگرش بازارها، نشاندهنده افزایش انتظارات از سوی سرمایهگذاران در مورد اقدام قاطع فدرال رزرو برای جلوگیری از وخیمتر شدن وضعیت بازار کار است. برخی از تحلیلگران معتقدند که فدرال رزرو برای جبران تأخیر در کاهش نرخ بهره، ممکن است اقدامات پیشگیرانه و شدیدتری را اتخاذ کند.

جروم پاول، رئیس فدرال رزرو، در ماه گذشته اعلام کرد که تمایل ندارد شاهد سرد شدن بیشتر بازار کار شود. سایر اعضای فدرال رزرو نیز به طور مشابه، کاهش اشتغال را به عنوان یک اتفاق نامطلوب ارزیابی کردهاند. کریس والر، یکی از اعضای فدرال رزرو، نیز اعلام کرده است که در صورت لزوم، از کاهش نرخ بهره به میزان قابل توجهی حمایت خواهد کرد.

پاول معمولا در روزهای پنجشنبه و جمعه قبل از نشستهای پولی، با هر یک از اعضای دیگر فدرال رزرو دیدار میکند تا در مورد گزینههای موجود و شرایط اقتصادی مورد نیاز برای اتخاذ هر یک از این گزینهها، گفتگو کند.

برآورد اولیه شاخص احساسات مصرفکننده دانشگاه میشیگان - Consumer Sentiment (سپتامبر)

برآورد اولیه انتظارات تورمی یکساله دانشگاه میشیگان - Inflation Expectations (سپتامبر)

برآورد اولیه انتظارات تورمی پنجساله دانشگاه میشیگان - Inflation Expectations (سپتامبر)

بر اساس قیمتگذاری بازار، احتمال کاهش 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی هفته بعد 40 درصد و کاهش 0.25 درصدی معادل 60 درصد است.

قیمتهای ماهانه صادرات ایالات متحده - Export Prices (اوت)

قیمتهای ماهانه واردات ایالات متحده - Import Prices (اوت)

اگر شرایط اقتصادی فعلی تغییر محسوسی نکند، بانک مرکزی اروپا تصمیم خواهد گرفت تا نرخ بهره را چندین بار کاهش دهد.

آخرین دادههای منتشر شده از چین نشان میدهد که رشد اعتبارات بانکی در این کشور در ماه اوت نسبت به ماه قبل کاهش یافته است. این کاهش، در حالی رخ میدهد که دولت چین تلاشهای زیادی برای تقویت اقتصاد و کاهش هزینههای استقراض انجام داده است.

در ماه اوت، رشد مجموع تأمین مالی در چین به 21.9 تریلیون یوان رسید که نسبت به برآوردهای قبلی (21.875 تریلیون یوان) کمتر بود. همچنین، رشد وامهای جدید یوانی در این ماه به 14.43 تریلیون یوان رسید، در حالی که تحلیلگران آن را در سطح 14.574 تریلیون یوان پیشبینی کرده بودند.

بانک مرکزی چین اعلام کرده است که برای کاهش هزینههای استقراض و حمایت از عرضه و تقاضای کلی در اقتصاد، سیاستهای بیشتری را اتخاذ خواهد کرد. بانک مرکزی همچنین تأکید کرده است که هدف اصلی این اقدامات، ایجاد یک محیط پولی و مالی سالم برای بهبود اقتصاد چین است.

در ماه اوت، رشد عرضه پول (M2) در چین به 6.3 درصد رسید که با پیشبینیهای بازار مطابقت داشت. با این حال، کاهش رشد اعتبارات بانکی در این ماه، نشاندهنده ادامه چالشهای موجود در اقتصاد چین و نیاز به اقدامات بیشتر برای تقویت تقاضای وامگیری است.

فدرال رزرو در آستانه تصمیمگیری مهمی در خصوص کاهش نرخ بهره قرار دارد. این تصمیم، که در نشستولی 17 و 18 سپتامبر اعلام خواهد شد، اولین کاهش نرخ بهره از سال 2020 به این سو خواهد بود.

یکی از مهمترین پرسشها در این زمینه، میزان کاهش نرخ بهره است. برخی تحلیلگران بر این باورند که فدرال رزرو باید نرخ بهره را به میزان 0.25 درصد کاهش دهد، در حالی که دیگران معتقدند که کاهش 0.5 درصدی ضروری است.

جروم پاول، رئیس فدرال رزرو، در سخنرانیهای اخیر خود بر اهمیت نظارت بر بازار کار و انعطافپذیری در تصمیمگیری در مورد نرخ بهره تأکید کرده است. برخی از تحلیلگران، با توجه به افزایش اخیر قیمت مسکن، از کاهش نرخ بهره به میزان 0.25 درصد حمایت میکنند.

اطلاعات اقتصادی اخیر، از جمله رشد اشتغال در ماه اوت و کاهش نرخ بیکاری، نشاندهنده بهبود نسبی اقتصاد آمریکا است. با این حال، برخی از تحلیلگران همچنان نگران رشد اقتصادی کندتر هستند.

تصمیم فدرال رزرو در مورد نرخ بهره، تأثیر مستقیمی بر بازارهای مالی خواهد داشت. کاهش نرخ بهره به میزان 0.25 درصد، میتواند به عنوان یک اقدام محتاطانه تلقی شود و از واکنشهای شدید بازار جلوگیری کند. در مقابل، کاهش 0.5 درصدی میتواند به عنوان یک اقدام پیشگیرانه برای مقابله با ریسک رکود اقتصادی تلقی شود.

خزانهداری ایالات متحده 58 میلیارد دلار اوراق قرضه 30 ساله را در سقف بازده 4.015 درصد حراج کرد.

رتبه حراجی: D+

گزارشهای اخیر فدرال رزرو نشان میدهد که در سهماهه دوم سال 2024، بدهیهای خانوار، دولت فدرال و کسبوکارهای غیرمالی در ایالات متحده افزایش قابل توجهی داشته است. در حالی که ثروت خالص خانوارهای آمریکایی به رکورد جدیدی رسید، افزایش بدهیها همچنان نگرانیهای جدی را در مورد پایداری اقتصاد این کشور ایجاد میکند.

بر اساس دادهها، بدهیهای خانوار، دولت فدرال و کسبوکارهای غیرمالی؛ به ترتیب با نرخ سالانه 3.2، 6.3 و 4.7 درصد افزایش یافته است. این افزایشها در حالی رخ میدهند که ارزش داراییهای خانوار، از جمله سهام و املاک، نیز رشد پیدا کرده است.

با این حال، افزایش بدهیهای دولت فدرال و دولتی محلی به ویژه نگرانکننده است. این افزایشها نشاندهنده عدم پایداری مالی دولتها و احتمال تأثیر منفی بر اقتصاد در آینده هستند. در صورت عدم اتخاذ تدابیر مناسب برای کاهش بدهیها، دولتها ممکن است مجبور به کاهش هزینهها و افزایش درآمدها شوند که میتواند به رشد اقتصادی آسیب برساند.

بانک مرکزی اروپا (ECB) در نشست اخیر خود، نرخ بهره را کاهش داد. با این حال، به نظر میرسد که احتمال کاهش بیشتر نرخ بهره در نشست پولی آتی ECB در ماه اکتبر کاهش یافته است.

منابع آگاه به رویترز اعلام کردهاند که مقامات ECB کاهش نرخ بهره در اکتبر را بعید میدانند، مگر اینکه اقتصاد ناحیه یورو با رشد منفی قابل توجهی مواجه شود. این منابع همچنین اشاره کردهاند که دادههای جدیدی که تا تاریخ 17 اکتبر منتشر شود، احتمالاً برای توجیه یک کاهش نرخ بهره کافی نخواهد بود.

مقامات ECB ترجیح میدهند تا زمان انتشار پیشبینیهای جدید در ماه دسامبر، منتظر بمانند و تصمیم نهایی خود را در آن زمان اتخاذ کنند.

با این حال، برخی از منابع دیگر مانند بلومبرگ همچنان احتمال کاهش نرخ بهره در اکتبر را رد نمیکنند و معتقدند که ECB ممکن است در صورت مشاهده نشانههای ضعف بیشتر در اقتصاد ناحیه یورو، به این اقدام دست بزند.

دولت ایالات متحده در سال مالی 2024 با کسری بودجه بیسابقهای مواجه شده است. بر اساس گزارش اخیر وزارت خزانهداری آمریکا، کسری بودجه در این دوره به 1.897 تریلیون دلار رسیده که نسبت به دوره مشابه در سال مالی 2023 با افزایش قابل توجهی همراه بوده است.

تحلیل دادهها نشان میدهد که کسری بودجه ماه اوت سال 2024 به 380 میلیارد دلار رسیده که از پیشبینی تحلیلگران نیز فراتر رفته؛ در حالی که هزینههای بودجه در ماه اوت سال 2024 با افزایش چشمگیری نسبت به مدت مشابه در سال گذشته به 687 میلیارد دلار رسیده است.

صندوق بینالمللی پول (IMF) در نشست خبری اخیر خود اعلام کرد که به نظر میرسد زمان مناسب برای فدرال رزرو جهت آغاز چرخه کاهش نرخ بهره فرا رسیده است. به اعتقاد صندوق بینالمللی پول، ریسکهای تورمی در اقتصاد آمریکا کاهش یافته و شرایط برای سیاستهای انبساطی فراهم شده است.

جولی کوزاک، سخنگوی IMF، در این نشست خبری اظهار داشت که صندوق بینالمللی پول پیشبینی میکند رشد اقتصادی ایالات متحده در ماههای آینده کاهش یابد. این پیشبینیها در گزارش چشمانداز اقتصاد جهانی (World Economic Outlook) که در ماه اکتبر منتشر میشود، بهطور دقیقتر ارائه خواهد شد.

قیمتگذاری بازار نشان میدهد که احتمال کاهش نرخ بهره توسط بانک مرکزی اروپا در نشست پولی اکتبر پس از سخنرانی لاگارد، رئیس این بانک مرکزی، از 0.1 به 0.07 و برای کل سال جاری از 0.4 به 0.38 درصد رسید.

همچنین، بر اساس پیشبینیهای بانک مرکزی اروپا، قیمت نفت در سالهای 2024، 2025 و 2026 به ترتیب 83.2، 76.1 و 73.2 دلار در هر بشکه و نرخ ارز دلار در برابر یورو در سال 2024 برابر 1.09 و در سالهای 2025 و 2026 برابر 1.10 برآورد شده است.

بر اساس نظرسنجیها، روند بهبود اقتصادی با موانعی روبرو است؛ با این حال، با توجه به افزایش دستمزدها و تسهیل سیاستهای پولی، انتظار میرود این روند در آینده تقویت شود.

بازار کار انعطافپذیری خود را حفظ کرده است و نشان میدهد که تقاضا برای نیروی کار و رشد کلی هزینههای نیروی کار، روند کاهشی تدریجی را طی خواهند کرد.

افزایش دستمزدهایی که کارگران و کارفرمایان بر سر آن توافق میکنند، همچنان بالا خواهد بود و به طور مداوم تغییر خواهد کرد.

هزینههای تأمین مالی همچنان محدودکننده بوده و رشد اعتباری در شرایط تقاضای ضعیف، با کندی مواجه است؛ بنابراین، سیاستهای مالی و ساختاری میبایست بر افزایش بهرهوری متمرکز شوند.

تورم در سهماهه چهارم سال جاری مجدداً روند افزایشی خواهد داشت، اما انتظار میرود که تا پایان سال 2025 به سطح 2 درصد کاهش یابد.

با توجه به نزدیک بودن زمان برگزاری نشست پولی اکتبر و روند نزولی نرخهای بهره که به وضوح قابل مشاهده است، هیچ تعهدی در خصوص نشست اکتبر وجود ندارد.

با توجه به اینکه تورم داخلی در وضعیت مطلوبی قرار ندارد و انتظار میرود تورم خدمات در سال 2025 کاهش یابد، نظارت دقیق بر روند تورم خدمات و توجه به ریسک کاهش تورم زیر هدف، از اهمیت ویژهای برخوردار است.

کاهش سرعت اقتصاد آلمان پیشبینی شده بود.

پس از برگزاری نشست و انتشار بیانیه پولی سپتامبر بانک مرکزی اروپا و دادههای تورم تولیدکننده آمریکا، طلا موفق شد سقف قیمتی جدیدی را در 2535.45 دلار ثبت کند.

پس از انتشار دادههای تورم تولیدکننده آمریکا، قیمتگذاری بازار تغییری نکرده و همچنان حاکی از کاهش 1 درصدی نرخ بهره توسط فدرال رزرو در سال جاری است.

تغییرات هفتگی آمار مدعیان بیکاری ایالات متحده - Unemployment Claims

تعداد متقاضیان ادامهدار مدعیان بیکاری از 1845 هزار نفر به 1850 هزار نفر رسید.

تغییرات ماهانه شاخص قیمت تولیدکننده ایالات متحده - Producers Price Index (اوت)

تغییرات ماهانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (اوت)

تغییرات سالانه شاخص قیمت تولیدکننده ایالات متحده - Producers Price Index (اوت)

تغییرات سالانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (اوت)

بر اساس قیمتگذاری بازار، بانک مرکزی اروپا تا پایان سال جای نرخ بهره خود را 0.36 درصد دیگر کاهش خواهد داد.

با اتخاذ رویکردی مبتنی بر دادههای اقتصادی و تصمیمگیری در هر نشست، متعهد به مسیر مشخصی برای نرخ بهره نمیشویم و سطح و مدت مناسب آن با ارزیابی مداوم شرایط تعیین خواهد شد.

مقامات پیشبینی میکنند که اقتصاد در سال 2024 به میزان 0.8 درصد رشد خواهد کرد و این رشد در سالهای 2025 و 2026 به ترتیب به 1.3 درصد و 1.5 درصد خواهد رسید، در حالی که همزمان انتظار میرود تورم هسته به سرعت کاهش یافته و از 2.9 درصد در سال جاری به 2.3 درصد در سال 2025 و 2 درصد در سال 2026 برسد.

دادههای اخیر به طور کلی مطابق با انتظارات بوده و آخرین پیشبینیها نیز چشمانداز قبلی تورمی را تأیید میکنند؛ با این حال، انتظار میرود تورم در نیمه دوم سال جاری مجدداً افزایش یابد.

با توجه به دادههای ورودی اقتصادی و مالی، تورم و قدرت انتقال سیاست پولی، تصمیمات مربوط به نرخ بهره بر اساس ارزیابی از چشمانداز سرعت رشد قیمتها اتخاذ خواهد شد؛ چشمانداز تورم برای تعیین مسیر نرخ بهره تعیینکننده خواهد بود و نرخهای بهره را تا زمانی که برای دستیابی به این هدف ضروری باشد، به اندازه کافی محدودکننده نگه خواهیم داشت.

در حالی که فشارهای ناشی از هزینه نیروی کار در حال کاهش بوده و رشد دستمزدها تا حدودی از اثرات تورمی میکاهند، اما فشردگی مالی و رکود فعالیتهای اقتصادی همچنان بر اقتصاد سایه افکنده است.

بانک مرکزی اروپا نرخ بهره خود را با 0.6 درصد کاهش به 3.65 درصد رساند.

نرخ سپردهگذاری (Deposit Rate) با 0.25 درصد کاهش به 3.5 درصد رسید.

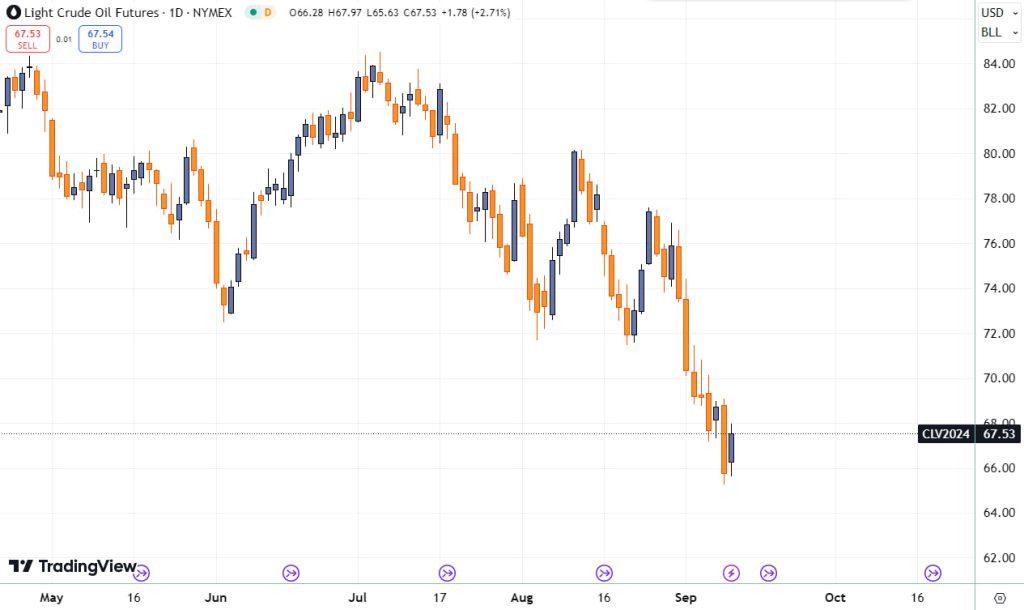

معاملات نفت امروز با قیمتی معادل 66.28 دلار آغاز شد و پس از رسیدن به کف 65.63 دلار یک ساعت پس از آغاز جلسه معاملاتی نیویورک، اکنون قیمت به 67.53 دلار رسیده که نشاندهنده رشد 2.71 درصدی است.

معاملات انس جهانی طلا امروز با قیمتی معادل 2516.55 دلار آغاز شد و پس از لمس سقف 2529.09 دلار در ابتدای جلسه معاملاتی لندن و کف 2501 در ابتدای جلسه معاملاتی نیویورک، اکنون قیمت به 2512.19 دلار رسیده که نشاندهنده افت ناچیز 0.06 درصدی است.

عوامل زیادی در نوسان امروز طلا نقش داشتند. با توجه به دادههای اخیر تورم که سیگنالهای متناقضی را ارسال کرد، معاملهگران در تلاش برای ارزیابی تأثیر این دادهها بر تصمیمگیری فدرال رزرو در نشست پولی ۱۸ سپتامبر هستند.

خزانهداری ایالات متحده 39 میلیارد دلار اوراق قرضه 10 ساله خزانهداری را در سقف بازده 3.648 درصد حراج کرد.

رتبه حراجی: A-

دیوید سولومون، مدیرعامل گلدمن ساکس، در مصاحبه اخیر خود با شبکه CNBC، به تحلیل چشمانداز اقتصادی و پیشبینیهای فدرال رزرو پرداخت. وی بر این باور است که اقتصاد ایالات متحده همچنان در وضعیت مطلوبی قرار دارد و احتمالاً فدرال رزرو با یک فرود نرم به کاهش نرخ بهره اقدام خواهد کرد.

سولومون با اشاره به نشانههای مثبت در بخش خدمات و مصرفکننده، اظهار داشت که اقتصاد آمریکا از ثبات قابل توجهی برخوردار است. وی همچنین پیشبینی کرد که فدرال رزرو در ماههای آینده دو یا سه بار نرخ بهره را کاهش خواهد داد.

مدیرعامل گلدمن ساکس در مورد چشمانداز صنعت بانکداری نیز ابراز خوشبینی کرد و پیشبینی کرد که فعالیتهای سرمایهگذاری بانکی به طور قابل توجهی بهبود خواهد یافت. وی همچنین به رشد چشمگیر فعالیتهای بازار سرمایه اشاره کرد، اما افزود که روند بهبود در زمینه ادغام و خرید شرکتها نسبتاً کندتر بوده است.

در خصوص شرکت انویدیا، سولومون اظهار داشت که چشمانداز این شرکت در زمینه نوآوری بسیار مثبت و امیدوارکننده است. با این حال، وی تاکید کرد که ارزیابی ارزش سهام انویدیا نیازمند تحلیل دقیق و عمیق است.

در پایان، سولومون به گزارش اخیر دونالد ترامپ، نامزد جمهوریخواه و کامالا هریس، نامزد دموکرات، در مورد سیاستهای اقتصادی و تأثیر آن بر رشد اقتصادی اشاره کرد. وی خاطرنشان کرد که تأثیر این سیاستها بر رشد اقتصادی بسیار محدود بوده است.

گزارش هفتگی ذخایر نفت خام اداره اطلاعات انرژی ایالات متحده - Crude Oil Inventories

به گفته برینارد، مشاور اقتصادی کاخ سفید، «در حالی روند کاهش تورم ادامه دارد، بازار مسکن همچنان با چالش ثبات قیمتها مواجه است.»

ولادیمیر پوتین، رئیس جمهور روسیه، در سخنرانی اخیر خود اعلام کرد که احتمالا باید درباره محدودیتهای صادراتی برخی از کالاها، مانند اورانیوم، تیتانیوم و نیکل، فکر کند. این اظهارات یک روز پس از مناظره ریاست جمهوری ایالات متحده مطرح شد.

پوتین با اشاره به صادرات اورانیوم و سایر مواد معدنی استراتژیک، تأکید کرد که نیازی به عجله در بحث درباره اعمال این محدودیتها نیست. پوتین همچنین در بخشی دیگر از سخنان خود خاطرنشان کرد که گفتوگوها پیرامون محدودیتهای صادرات کالاهای استراتژیک، مانند اورانیوم، هنوز در مراحل ابتدایی است و نیازی به عجله در تصمیمگیری در این خصوص مشاهده نمیشود.

در این میان، دونالد ترامپ، رئیسجمهور پیشین آمریکا، در مناظره اخیر خود گفته بود که در صورت انتخاب مجدد، پیش از به دست گرفتن قدرت در ژانویه، بحران اوکراین و روسیه را حل خواهد کرد. کامالا هریس، معاون رئیس جمهور کنونی، در پاسخ به اظهارات ترامپ بیان کرد که خودبزرگبینی ترامپ باعث شده است تا او فکر کند روابط دوستانهای با دیکتاتورها دارد، در حالی که این افراد با تحسینهای ظاهری، او را فریب میدهند.

بانک سرمایهگذاری سیتی پیشبینی خود را در خصوص کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر از 0.5 به 0.25 درصد کاهش داده است. این تصمیم در پی انتشار گزارش شاخص قیمت مصرفکننده (CPI) اتخاذ شده است.

اگرچه انتظار سیتی برای کاهش نرخ بهره در ماه سپتامبر تعدیل شده است، اما این بانک سرمایهگذاری همچنان پیشبینی میکند که در ماههای نوامبر و دسامبر، نرخ بهره فدرال رزرو به میزان 0.5 درصد کاهش خواهد یافت.

بر اساس نتایج نظرسنجی اخیر رویترز از اقتصاددانان، بانک مرکزی انگلستان (BoE) در نشست پولی خود در 19 سپتامبر، نرخ بهره را در سطح 5 درصد ثابت نگه خواهد داشت.

با این حال، اکثریت قریب به اتفاق اقتصاددانان شرکتکننده در نظرسنجی معتقدند که بانک مرکزی انگلستان در ماههای آتی، نرخ بهره را کاهش خواهد داد. 49 از 65 اقتصاددان پیشبینی کردهاند که BoE یک بار دیگر در سال جاری نرخ بهره را 0.25 درصد کاهش خواهد داد و 16 اقتصاددان دیگر نیز معتقدند که شاهد دو کاهش خواهیم بود.

طبق این نظرسنجی، انتظار میرود که نرخ تورم متوسط در سال 2024 به 2.6 درصد و در سال 2025 به 2.3 درصد کاهش یابد که نسبت به نتایج نظرسنجی ماه اوت تغییری نداشته است.

بر اساس قیمتگذاری بازار، فدرال رزرو نرخ بهره خود را در سال جاری 1 درصد کاهش خواهد داد که با یک کاهش 0.25 درصدی در نشست پولی هفته آتی آغاز میشود.

همچنین، تورم ابرهسته (Supercore) ماهانه و سالانه به ترتیب از 0.205 و 4.468 درصد به 0.327 و 4.454 درصد رسیده است.

تغییرات ماهانه شاخص قیمت مصرفکننده هسته ایالات متحده - Core Consumer Price Index (اوت)

تغییرات سالانه شاخص قیمت مصرفکننده خالص ایالات متحده - Core Consumer Price Index (اوت)

تغییرات ماهانه شاخص قیمت مصرفکننده ایالات متحده - Consumer Price Index (اوت)

تغییرات سالانه شاخص قیمت مصرفکننده ایالات متحده - Consumer Price Index (اوت)

معاملات نفت امروز با قیمتی معادل 68.78 دلار آغاز شد و پس از رسیدن به سقف 69.08 دلار در ساعات ابتدایی جلسه معاملاتی توکیو، اکنون قیمت به 65.71 دلار رسیده که نشاندهنده افت 4.37 درصدی است.

عوامل مختلفی در افت قیمت نفت نقش دارند. به گفته تحلیلگران، چشمانداز ضعیف تقاضا، ریسکهای مازاد عرضه جهانی نفت، تلاشهای چین برای تشویق مصرف و تقویت تقاضای راکد، طوفانها در خلیج مکزیک و ضعف بیشتر در پیشبینیهای اوپک، همگی بر بازار فشار وارد میکنند.

معاملات انس جهانی طلا امروز با قیمتی معادل 2506.73 دلار آغاز شد و پس از لمس کف 2500.19 دلار در ابتدای جلسه معاملاتی لندن، اکنون قیمت به 2514.18 دلار رسیده که نشاندهنده رشد 0.31 درصدی است.

اداره اطلاعات انرژی آمریکا (EIA) در چشمانداز کوتاهمدت انرژی اخیر خود موسوم به گزارش STEO، پیشبینی کرد که تولید نفت خام ایالات متحده در سال جاری به میزان 13.25 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.02 میلیون بشکه در روز افزایش یافته است.

همچنین، EIA پیشبینی کرد که تولید نفت خام آمریکا در سال آینده به 13.67 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.02 میلیون بشکه در روز کاهش پیدا کرده است.

علاوه بر این، EIA پیشبینی میکند که تقاضای جهانی نفت در سال جاری و 2025 به ترتیب به 103.1 و 104.6 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.2 و 0.1 میلیون بشکه در روز افزایش یافته است.

در مورد تقاضا، EIA پیشبینی میکند که تقاضای نفت آمریکا در سال جاری به 20.3 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.2 میلیون بشکه در روز کاهش یافته است. با این حال، EIA پیشبینی خود را برای تقاضای نفت آمریکا در سال 2025 بدون تغییر در 20.6 میلیون بشکه در روز حفظ کرده است.

اداره اطلاعات انرژی پیشبینی میکند که تولید جهانی نفت در سال 2024 به 102.2 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.2 میلیون بشکه در روز کاهش یافته است.

همچنین، EIA پیشبینی میکند که تولید جهانی نفت در سال 2025 به 104.6 میلیون بشکه در روز خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 0.2 میلیون بشکه در روز افزایش داشته است.

در نهایت، EIA پیشبینیهای خود را برای قیمتهای نفت خام WTI و برنت نیز بهروز کرده است. EIA پیشبینی میکند که قیمت متوسط نفت خام WTI و برنت در سال 2024 به 78.80 و 82.80 دلار در هر بشکه خواهد رسید که نسبت به پیشبینی قبلی خود به میزان 1.41 و 1.64 دلار در هر بشکه کاهش یافته است.

مورگان استنلی در گزارش اخیر خود، پیشبینی کرده است که ارزش یورو تا پایان سال جاری به 1.02 دلار کاهش خواهد یافت. این پیشبینی، پایینترین برآورد ارائه شده توسط تحلیلگران بازار برای یورو در سال 2024 محسوب میشود.

دیوید آدامز، تحلیلگر ارزهای خارجی در مورگان استنلی، در مصاحبهای با بلومبرگ، به این پیشبینی اشاره کرد و دلایل آن را تشریح نمود. وی اظهار داشت که بازارها هنوز به طور کامل پیامدهای احتمالی کاهش نرخ بهره عمیقتر و سریعتر توسط بانک مرکزی اروپا را در نظر نگرفتهاند.

آدامز که پیشتر در فدرال رزرو نیویورک فعالیت میکرد، افزود که نشست اخیر بانک مرکزی اروپا ممکن است به عنوان یک محرک مهم برای تغییر دیدگاه بازارها نسبت به این موضوع عمل کند.

در حال حاضر، بازارها احتمال کاهش نرخ بهره توسط بانک مرکزی اروپا در نشست سپتامبر را پیشبینی میکنند، اما احتمال کاهش دیگر در اکتبر را کمتر از 50 درصد میدانند. شایان ذکر است برای پایان سال، مجموعاً 0.63 درصد کاهش نرخ بهره پیشبینی میشود.

آدامز خاطرنشان کرد که اگر دادههای اقتصادی در اروپا همچنان روندی رو به وخامت داشته باشند، بازارها ممکن است نه تنها کاهش نرخ بهره به میزان 0.25 درصد در هر سه ماه را قیمتگذاری کنند، بلکه کاهش 0.5 درصدی را نیز در نظر بگیرند.

این رویکرد مشابه نگرانیهای بازارها درباره کاهش رشد اقتصادی ایالات متحده و تأثیر آن بر چرخه کاهش نرخ بهره توسط فدرال رزرو است.

کاهش یورو به 1.02 دلار در صورت تحقق، پایینترین سطح از نوامبر 2022 تاکنون خواهد بود و یک حرکت چشمگیر محسوب میشود. گرچه این پیشبینی با نظر اکثریت تحلیلگران بازار متفاوت است، اما ارائه دیدگاههای غیرمتعارف میتواند به درک بهتر شرایط بازار کمک کند.

بر اساس نظرسنجی اخیر رویترز از اقتصاددانان، اکثریت اقتصاددانان پیشبینی میکنند که فدرال رزرو در نشست بعدی خود در 18 سپتامبر، نرخ بهره را به میزان 0.25 درصد کاهش میدهد و آن را به محدوده 5 تا 5.25 میرساند.

در همین حال، موسسه رتبهبندی فیچ در آخرین گزارش خود گفت «چرخه تسهیل پولی فدرال رزرو در مقایسه با استانداردهای تاریخی، روندی ملایم و کند خواهد داشت.»

طبق نتایج این نظرسنجی، انتظار میرود فدرال رزرو در سه نشست پولی باقیمانده خود در سال جاری، نرخ بهره را به میزان 0.25 درصد کاهش دهد؛ تعداد محدودی از اقتصاددانان معتقدند شاهد کاهش 0.5 درصدی خواهیم بود.

به گفته جوزپ بورل، نماینده عالی اتحادیه اروپا در امور خارجی و امنیتی، «حمایت ایران از تجاوز روسیه و انتقال موشکهای بالستیک ایرانی به این کشور که به تشدید نظامی و نقض منشور سازمان ملل و قوانین بینالمللی منجر میشود، با واکنش قاطع اتحادیه اروپا روبهرو خواهد شد.»

به گفته منابع، متوسط درآمد واقعی خانوار ایالات متحده با 4 درصد افزایش به 80610 دلار در سال 2023 رسید.

با توجه به بازنگریهای پیشنهادی در مقررات بازل و اعمال مجدد هزینه اضافی برای بانکهای مهم سیستمی جهانی (GSIBs)، میزان سرمایهگذاری مورد نیاز برای این بانکها حدود ۹ درصد افزایش خواهد یافت، در حالی که پیشنهاد اولیه این افزایش را به ۱۹ درصد رسانده بود.

در اصلاحات پیشنهادی جدید بازل، بانکهایی که دارایی آنها کمتر از ۲۵۰ میلیارد دلار است، از بیشتر الزامات جدید مستثنی خواهند شد، اما همچنان موظف به شناسایی سود و زیانهای تحققنیافته اوراق بهادار خود هستند.

هرگونه عاملی که موجب اختلال در روابط تجاری کانادا و ایالات متحده شود، میتواند تأثیر بسیار قابل توجهی بر اقتصاد ما داشته باشد.

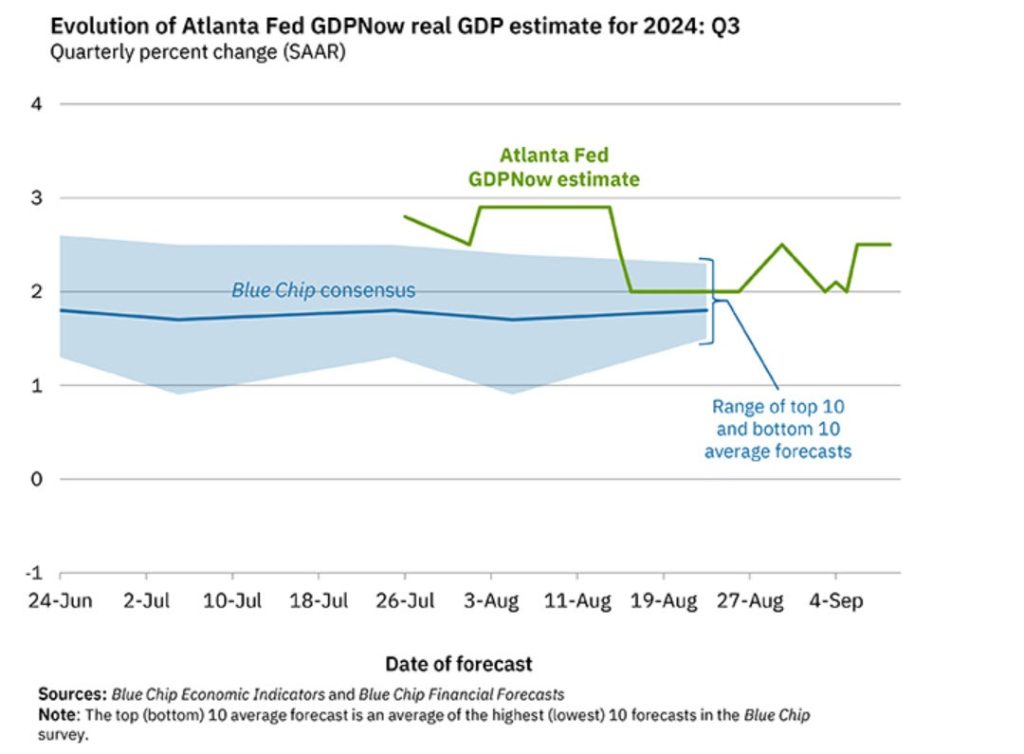

مشاهده تغییرات عمده در تعدیل نیروی کار موضوعی نگرانکننده خواهد بود؛ به نظر میرسد که ریسکهای نزولی برای برآوردهای تولید ناخالص داخلی در سهماهه سوم وجود دارند.

آمارهای جدید از چین نشان میدهد که واردات این کشور در ماه اوت تنها 0.5 درصد نسبت به سال قبل رشد کرده که یک کاهش قابل توجه نسبت به رشد 7.2 درصدی در ماه ژوئیه است.

کاهش واردات چین، نشانهای از ضعف تقاضای جهانی و داخلی این کشور است. به عنوان یکی از بزرگترین اقتصادهای جهان، چین نقش کلیدی در چرخه تولید جهانی ایفا میکند. کاهش واردات چین، نشاندهنده کاهش تقاضا برای محصولات تولیدی در سایر کشورها و نیز کاهش مصرف داخلی در خود کشور است.

با این حال، خبر مثبت این است که صادرات چین در ماه اوت با بالاترین نرخ از مارس سال گذشته رشد کرد. این امر نشان میدهد که تقاضای فعلی برای محصولات چینی هنوز قوی است. با بررسی جزئیات، مشخص میشود که صادرات چین به ایالات متحده با افزایش 12.2 درصد مواجه شده، در حالی که صادرات به اروپا با کاهش 5.3 درصد همراه بوده است.

در بخش واردات، چین کاهش 14.3 درصدی در واردات از استرالیا را تجربه کرده است. این کاهش، تا حدی به دلیل کاهش قیمت مواد خام و نیز کاهش تقاضای چین برای منابع طبیعی رخ داده؛. واردات سنگ آهن نیز با کاهش 4.73 درصدی نسبت به سال قبل همراه شده است.

با توجه به دادههای مذکور، مازاد تجاری چین در ماه اوت به 91 میلیارد دلار رسیده است که بالاتر از انتظار بازار بود. این امر میتواند به رشد اقتصادی بهتر چین کمک کند.

با این حال، تحلیلگران نگران هستند که این مازاد تجاری، ممکن است باعث تاخیر در اجرای بستههای حمایتی مالی و پولی توسط دولت چین شود.

اختلالات تجاری ضمن افزایش نوسانات تورم، به دلیل عدم کاهش سریع هزینه جهانی کالاها به اندازه جهانی شدن، فشار افزایشی بیشتری بر سرعت رشد قیمتها وارد میآورد.

با تمرکز بر مدیریت ریسک و حفظ تعادل بین ریسکهای افزایشی تورم و کاهشی رشد اقتصادی، کندی تجارت جهانی که نگرانی قابل توجهی برای کانادا محسوب میشود، میبایست مورد توجه قرار گیرد.

همهگیری کووید نشان داد که اختلالات عرضه در اقتصادهای بیش از حد گرم شده میتواند تورم را به شدت تشدید کند؛ البته ، تحولات اخیر نشان میدهد که رشد تجارت جهانی به سمت خدمات سوق یافته و احتمالاً همهگیری به این روند پایدارتر دامن زده است.

اوپک در گزارش ماهانه خود، پیشبینی رشد تقاضای جهانی نفت در سالهای 2024 و 2025 را به ترتیب از 2.1 و 1.78 به 2.03 و 1.74 میلیون بشکه در روز کاهش داده است.

همچنین، تولید نفت خام اوپک در اوت به طور متوسط 26.59 میلیون بشکه در روز رسید که نسبت به ماه ژوئیه 197 هزار بشکه در روز تعدیل شده که عمدتاً به دلیل کاهش تولیدات در لیبی بوده است.

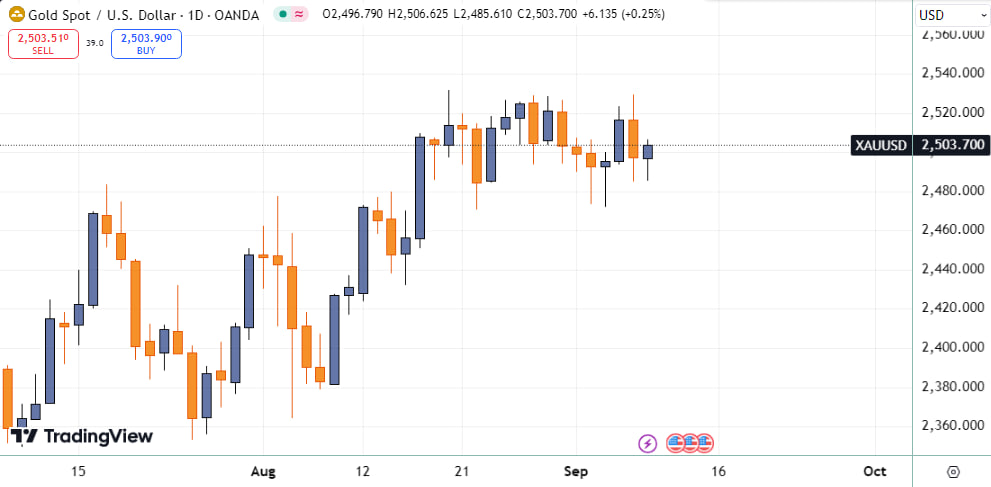

معاملات انس جهانی طلا امروز با قیمتی معادل 2496.79 دلار آغاز شد و پس از لمس کف 2485.61 دلار در ابتدای جلسه معاملاتی لندن، اکنون قیمت به 2503.7 دلار رسیده که نشاندهنده رشد 0.25 درصدی است.

معاملات نفت امروز با قیمتی معادل 68.13 دلار آغاز شد و پس از رسیدن به کف 67.31 دلار در ساعات ابتدایی جلسه معاملاتی نیویورک، اکنون قیمت به 68.81 دلار رسیده که نشاندهنده رشد 1.68 درصدی است.

عوامل مختلفی در رشد قیمت نفت نقش دارند. به گفته تحلیلگران، افزایش قیمت نفت تا حدودی به دلیل احتمال وقوع طوفان در سواحل خلیج مکزیک و همچنین اختلال در عرضه نفت لیبی بوده است.

اقتصاد ایالات متحده به سمت کندی پیش میرود و با افزایش ریسکهای رکود اقتصادی، ین ژاپن به عنوان یک دارایی امن جذابتر شده است. با این حال، پیشبینیهای کلان اقتصادی نشان میدهد که احتمال افزایش USDJPY وجود دارد و این مسئله میتواند از سودآوری قابل توجه ین جلوگیری کند.

نرخ بهره و فضای ریسک، دادههای اقتصادی آمریکا و سیاست بانک مرکزی ژاپن، از جمله عواملی هستند که گلدمن ساکس در مورد آنها بحث میکند. گلدمن ساکس توصیه میکند در نگه داشتن موقعیتهای تاکتیکی بلندمدت ین، با توجه به احتمال سورپرایزهای مثبت در دادههای خردهفروشی آمریکا، باید احتیاط شود.

همچنین، جذابیت ین به عنوان یک پوشش ریسک، وابسته به مسیر سیاستهای پولی فدرال رزرو است. تغییرات در انتظارات بازار از فدرال رزرو میتواند محرک ین باشد، چرا که تصمیمات پولی و دادههای اقتصادی به شدت بر جفتارز USDJPY تاثیر میگذارند.

شرکت اپل در رویدادی ویژه، نسل جدید محصولات خود را معرفی کرد. در این مراسم، آیفون 16 و آیفون 16 پلاس به ترتیب با قیمتهای شروع 799 و 899 دلار به عنوان پرچمداران جدید اپل رونمایی شدند. این دو گوشی هوشمند با بهرهگیری از تراشه قدرتمند A18 Bionic، نسبت به نسل قبلی خود، عملکردی تا 30 درصد سریعتر ارائه میدهند.

آیفون 16 و آیفون 16 پلاس با طراحی جدید و نمایشگرهای بهبودیافته عرضه میشوند. نمایشگر این گوشیها با استفاده از فناوری Ceramic Shield، مقاومت بیشتری در برابر خط و خش و ضربه دارند.

همچنین، این دستگاهها دارای دکمه قابل تنظیم، کنترل دوربین برای دسترسی سریع به دوربین، و قابلیت کنترل آسان برخی از عملکردهای دوربین هستند. آیفون 16 با نمایشگر OLED Super Retina 6.1 اینچی و آیفون 16 پلاس با نمایشگر 6.7 اینچی عرضه خواهند شد.

در کنار آیفونهای جدید، اپل نسل دهم ساعت هوشمند خود، اپل واچ سری 10 را نیز معرفی کرد. این ساعت هوشمند با تراشه جدید S10، عملکرد بهبودیافته و قابلیتهای جدیدی را به همراه دارد.

در بخش دیگری از این رویداد، اپل نسل جدید ایرپادز خود، ایرپادز 4 را معرفی کرد. این ایرپادزها با ویژگیهای جدید سلامت شنوایی، تجربه کاربری بهتری را برای کاربران فراهم میکنند.

بانک آمریکا پیشبینی میکند که بانک مرکزی اروپا (ECB) در نشست پولی خود در ماه سپتامبر، نرخ سپردهگذاری (Deposit Rate) را به میزان 25 نقطهپایه کاهش خواهد داد. این کاهش نرخ بهره، به دلیل چشمانداز ضعیفتر رشد اقتصادی و عدم تغییر در سیاستهای کلی ECB، ممکن است تأثیر منفی اندکی بر ارزش یورو داشته باشد.

شایان ذکر است به دلیل اعلام قبلی ECB مبنی بر کاهش فاصله بین نرخهای بهره، احتمالاً نرخ بهره اصلی بانک مرکزی اروپا به میزان 35 نقطهپایه تعدیل خواهد شد.

به گفته بانک آمریکا، بیانیه پولی بانک مرکزی اروپا احتمالاً تأکید خواهد کرد که دادههای جدید، چشمانداز قبلی ECB در مورد تورم را تأیید میکند، اما به رشد ضعیفتر اشاره نیز خواهد شد. انتظار میرود که پیشبینیهای رشد اقتصادی کاهش یابد، تورم هسته کوتاهمدت افزایش اندکی داشته باشد و چشمانداز میانمدت بدون تغییر باقی بماند.

همچنین، بانک آمریکا معتقد است ECB تورم را تا پایان سال 2025 در حدود 2 درصد پیشبینی میکند. انتظار میرود فشارهای داخلی بر قیمتها، به ویژه در ارتباط با تورم بالای خدمات، مورد بحث قرار گرفته شود.

طبق گزارش بانک آمریکا، بانک مرکزی اروپا احتمالاً رویکرد دادهمحور و جلسه به جلسه خود را در مورد موضع پولی حفظ خواهد کرد و با توجه به چشمانداز ضعیفتر رشد و بحثهای داخلی در مورد اینکه آیا این نیاز به کاهش سریعتر نرخها وجود دارد یا خیر، ممکن است شاهد لحنی انبساطیتر باشیم.

از آنجا که کاهش 25 نقطهپایهای نرخ بهره کاملاً پیشبینی شده است، انتظار نمیرود واکنش قابل توجهی در بازار رخ دهد. البته، ممکن است ریسکهای منفی اندکی مرتبط با نگرانیهای بانک مرکزی اروپا در مورد رشد وجود داشته باشد.

به دنبال انتشار دادههای اخیر، پیشبینیهای کوتاهمدت رشد مصرف شخصی واقعی و رشد سرمایهگذاری داخلی ناخالص خصوصی واقعی در سهماهه سوم به ترتیب از 3.2 و 0 به 3.5 درصد و 1.2 درصد افزایش یافت، در حالی که سهم تغییرات خالص واقعی صادرات در رشد تولید ناخالص داخلی واقعی سهماهه سوم از 3.7- به 0.4- درصد کاهش یافت.