اشنابل، عضو بانک مرکزی اروپا: موقعیت جهانی یورو قوی است و باید تقویت شود

موقعیت جهانی یورو قوی است و باید تقویت شود

موقعیت جهانی یورو قوی است و باید تقویت شود

خلاصه بیتکوین دوباره بالای ۱۱۰,۵۰۰ دلار معامله میشود و سایر رمزارزهای اصلی نیز رشد قیمت داشتهاند. یک تحلیلگر میگوید سطح مقاومت کلیدی بیتکوین روی ۱۱۱هزار دلار قرار دارد و عبور

امیدوارم بسته تحریمی علیه روسیه همین هفته به تصویب برسد. ما به رویکردی قویتر در سطح اتحادیه اروپا علیه «ناوگان سایه» نیاز داریم. چین زنجیرههای تأمین جهانی را بهعنوان ابزار

بر اساس این پیشبینی، هم نرخ اصلی و هم نرخ تورم هسته (core CPI) در ماه سپتامبر نسبت به ماه قبل ۰.۳ درصد افزایش خواهند یافت و تورم هسته

در صورت ادامه تعطیلی دولت، کاخ سفید اقدام به بررسی تدابیر قویتر خواهد کرد. پیشبینی میشود دیدارهای بسنت درباره چین به روشن شدن و رفع سوءتفاهمها میان دو طرف منجر

به گرارش بلومبرگ، حجم نفت خامی که در حال حمل از طریق دریاهای جهان است، همچنان در حال افزایش است؛ دلیل این رشد، افزایش تولید جهانی و فاصله بیشتر میان

اپراتورهای ماینینگ بیتکوین بهطور فزایندهای در حال ورود به حوزه میزبانی هوش مصنوعی (AI hosting) هستند تا از فشار ناشی از افت درآمد و کاهش سود استخراج بیتکوین بکاهند. در

کرملین اعلام کرد که کارهای اصلی مربوط به نشست پوتین و ترامپ در بوداپست تازه آغاز شده است. درباره انتخاب بوداپست بهعنوان محل نشست، کرملین گفت: ترامپ روابط گرمی با

احزاب لیبرال دموکرات ژاپن (LDP) و نوآوری ژاپن (Nippon Ishin) توافقنامه تشکیل دولت ائتلافی را رسمی کردند. سانائه تاکایچی و هیروفومی یوشیمورا این توافق را امضا کردند تا مسیر تشکیل

دولتهای ژاپن و آمریکا در حال برنامهریزی برای برگزاری مراسم امضای توافقنامه تعرفهای هستند؛ این مراسم قرار است همزمان با سفر رئیسجمهور ترامپ به ژاپن برگزار شود. (منبع: خبرگزاری جیجی)

همانطور که جیمی دیمون (مدیرعامل جیپی مورگان) هشدار داد، ممکن است «سوسکهای» بیشتری (اشاره به وامدهندگان مضطرب) در بازار وجود داشته باشند، پس از آنکه دو بانک منطقهای آمریکا هفته

رئیسجمهور اوکراین، ولودیمیر زلنسکی، اعلام کرد که کشورش در حال آمادهسازی قرارداد خرید ۲۵ سامانه پاتریوت است. او گفت ترامپ فعلاً تمایلی به تشدید تنش با روسیه ندارد و منتظر

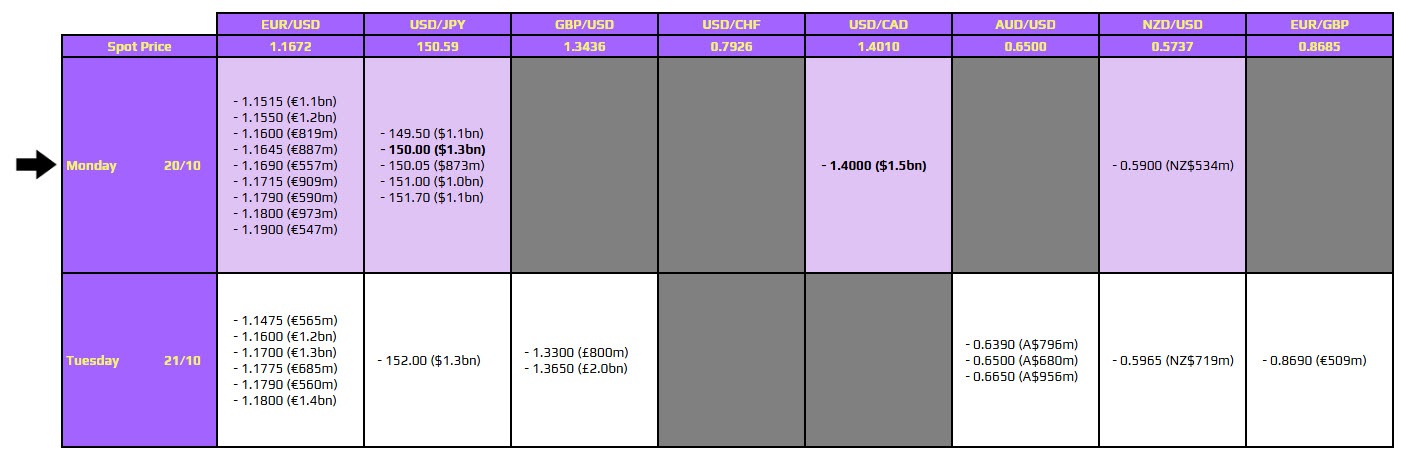

در معاملات امروز، چند انقضا مهم در بازار آپشنهای فارکس وجود دارد که باید به آنها توجه کرد: اولین مورد مربوط به جفت ارز USDJPY در نزدیکی سطح 150.00 است.

فوجیتا، یکی از رهبران مشترک حزب نوآوری ژاپن (ایشین نو کای)، اعلام کرد که این حزب امروز توافق ائتلافی با حزب لیبرال دموکرات (LDP) را امضا خواهد کرد. او همچنین

شاخص قیمت تولید کننده آلمان – سپتامبر – Producer Price Index واقعی ……………… %0.1- پیشبینی …………. %0.1 قبلی ……………….. %0.5- شاخص قیمت تولید کننده آلمان – سالانه (سپتامبر) – Producer

بانک فرانسوی کردیت اگریکول پیشبینی کرده که قیمت طلا در نیمه اول سال ۲۰۲۶ همچنان حمایت خواهد شد، هرچند ممکن است شتاب صعودی آن کمی کاهش یابد. این مؤسسه چهار

رئیس سیاست خارجی اتحادیه اروپا، خانم کایا کالاس، اعلام کرد که بسته نوزدهم تحریمها علیه روسیه احتمالاً در همین هفته ارائه خواهد شد اما امروز منتشر نخواهد شد. او در

کریستین لاگارد، رئیس بانک مرکزی اروپا، در مصاحبهای با برنامه «Face the Nation» شبکه CBS درباره چند موضوع کلیدی اقتصادی و ژئوپلیتیکی صحبت کرد: درباره دلار آمریکا لاگارد هشدار داد

معاملهگران با امید به سیاستهای انبساطی دولت آینده ژاپن، شاخص نیکی را به رکورد جدیدی رساندند؛ حرکتی که با ائتلاف سیاسی سانائه تاکایچی تقویت شد.

سرویس مخفی ایالات متحده اخیراً یک «سکو مشکوک» را کشف کرده که به نظر میرسد سکوی شکار باشد و در بالای یک درخت، نزدیک فرودگاه بینالمللی پالم بیچ در فلوریدا

هاجیمه تاکاتا، عضو هیئت سیاستگذاری بانک مرکزی ژاپن، اعلام کرد که ژاپن بهطور کلی به هدف تورمی بانک مرکزی دست یافته است. او تأکید کرد که بانک ژاپن باید به

وزرای انرژی اتحادیه اروپا در تلاشاند تا بر سر موضع مشترکی برای ممنوعیت کامل واردات گاز از روسیه تا پایان سال ۲۰۲۷ به توافق برسند؛ اقدامی که با هدف پایان

بانک ملی سوئیس قصد دارد با انتشار خلاصهای از نشست نرخ بهره سپتامبر، شفافیت بیشتری در سیاست پولی خود ایجاد کند. این اقدام میتواند به یک نقطه مرجع جدید برای

دونالد ترامپ در نشست خبری در هواپیمای نیروی هوایی و مصاحبه با شبکه فاکس، مجموعهای از مواضع اقتصادی و سیاسی را مطرح کرد: ترامپ گفت آتشبس در غزه همچنان برقرار

رشد تقاضای جهانی مس برای سالهای آینده دیگر تحت سلطه چین نخواهد بود؛ بلکه ایالات متحده و هند به محرکهای اصلی این بازار تبدیل خواهند شد. طبق گزارش رویترز، با

معاون رئیسجمهور آمریکا، جی.دی. ونس، در سخنانی درباره مسائل امنیتی و سیاست خارجی، دو نکته کلیدی را مطرح کرد: خلع سلاح حماس: ونس تأکید کرد که در حال حاضر هیچ

دولت بریتانیا ابتکاری جدید به نام «باشگاه استرلینگ ۲۰» راهاندازی کرده است تا ۲۰ صندوق بازنشستگی بزرگ کشور را برای سرمایهگذاری میلیاردی در زیرساختهای داخلی و شرکتهای با رشد بالا

طبق گزارش Rightmove، بازار مسکن بریتانیا در فصل پاییز از شتاب معمول خود فاصله گرفته و قیمتهای پیشنهادی تنها افزایش جزئی داشتهاند. این وضعیت نشانهای از فضای عدماطمینان پیش از

مؤسسه S&P رتبه اعتباری بلندمدت فرانسه را از «AA-/A-1+» به «A+/A-1» کاهش داد. این اقدام نادر که خارج از برنامه بازبینی دورهای انجام شد، به دلیل بیثباتی سیاسی قابلتوجه در

حزب لیبرال دموکرات ژاپن و حزب نوآوری ژاپن به توافقی کلی برای تشکیل دولت ائتلافی دست یافتهاند — این توافق مسیر را برای نخستوزیری تاکایچی هموار میکند. ین ژاپن اندکی