دلار در ژانویه جان میگیرد؛ ریسکها هنوز قیمتگذاری نشدهاند

مزایای دلار آمریکا از تحولات ونزوئلا تنها نیمروز دوام آورد. تمرکز بازار بهسرعت دوباره به دادههای اقتصادی بازگشت؛ دادههایی که ضعیف بودند (افت شاخص ISM بخش تولید) و همزمان بازار

مزایای دلار آمریکا از تحولات ونزوئلا تنها نیمروز دوام آورد. تمرکز بازار بهسرعت دوباره به دادههای اقتصادی بازگشت؛ دادههایی که ضعیف بودند (افت شاخص ISM بخش تولید) و همزمان بازار

به گزارش فایننشال تایمز، پلتفرم پیامرسان تلگرام با ادعای مسدود شدن اوراق روسیه به ارزش ۵۰۰ میلیون دلار مواجه شده است؛ هرچند تاکنون هیچ تأیید رسمی از سوی شرکت یا

بازار فلزات گرانبها امروز شاهد جهش چشمگیر نقره بود؛ قیمت نقدی (اسپات) این فلز ارزشمند از ۷۹ دلار در هر اونس عبور کرد و اکنون تنها ۶٪ تا رسیدن به

بازارهای مالی آسیا روز دوشنبه ۵ ژانویه ۲۰۲۶ با رشد سهام و تضعیف دلار آمریکا همراه شدند. شاخصهای چین به بالاترین سطح چهار ساله رسیدند.

مورگان استنلی شش عامل محرک صعودی را که بازارها ممکن است برای سال 2026 دست کم گرفتهاند، شناسایی کرده است. چارچوب مورگان استنلی بر ذهنیت خرید در زمان افت تأکید

به گزارش پولیتیکو، دولت آمریکا مجموعهای از شروط سخت را برای رهبری موقت ونزوئلا تعیین کرده است؛ از مقابله با قاچاق مواد مخدر و اخراج نیروهای خارجی نزدیک به ایران

ارز دیجیتال ریپل (XRP) با رشد قابلتوجه ۱۱ درصدی دوباره به سطح ۱۴۰ میلیارد دلار ارزش بازار رسید؛ سطحی که نشان میدهد تقاضا برای این رمزارز در حال افزایش است. این

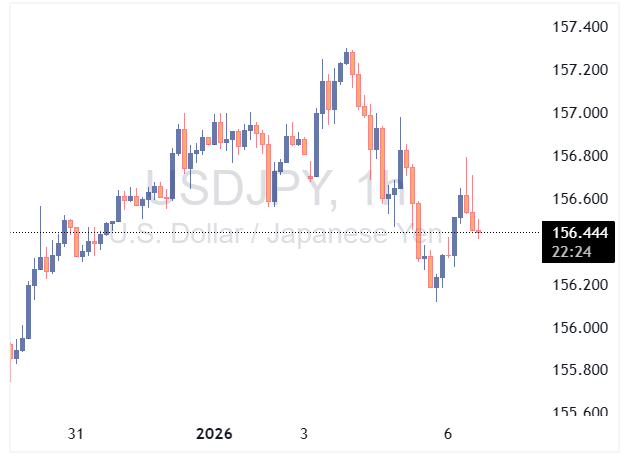

بانک مرکزی ژاپن در سال ۲۰۲۵ برای نخستینبار از سال ۲۰۰۷ با کاهش پایه پولی مواجه شد؛ نشانهای از پایان سیاستهای فوقانبساطی و آغاز دورهای جدید از عادیسازی پولی. متوسط

انویدیا در یک مجموعه اعلامیه گسترده، مدلهای جدید Nemotron را برای گفتار، بازیابی چندوجهی و ایمنی معرفی کرد و همزمان از مدلهای بنیادین Cosmos با قابلیت استدلال شبیه انسان پرده

طبق برنامه اعلامشده، رئیسجمهور آمریکا روز سهشنبه ابتدا در ساعت ۱۰:۰۰ صبح به وقت شرق آمریکا (۶:۳۰ عصر به وقت ایران) در گردهمایی اعضای حزب جمهوریخواه سخنرانی خواهد کرد. او

به گزارش NBC و آکسیوس، رئیسجمهور آمریکا اعلام کرده است که واشنگتن ممکن است هزینه بازسازی صنعت نفت ونزوئلا را برای شرکتهای نفتی جبران کند و این پروژه میتواند کمتر

به گزارش خبرگزاری AFP و بلومبرگ، صدای تیراندازی و چندین انفجار شدید شامگاه دوشنبه در نزدیکی کاخ میرافلورس، مقر ریاستجمهوری ونزوئلا، شنیده شده است. شاهدان محلی میگویند صدای انفجارهای بلند

بازگشت آشکار ایالات متحده به سیاستهای مداخلهگرایانه، آن هم نه در قالب دیپلماسی نرم بلکه با اقدام مستقیم نظامی و سیاسی، تنها یک رویداد ژئوپلیتیک نیست؛ بلکه نشانهای از یک

سرنگونی مادورو واکنشی فوری در بازار سهام داشت و شرکتهای انرژی بهترین عملکرد را در شاخص S&P 500 ثبت کردند. دلیل این امر روشن است: بسیاری از این شرکتها یا

نفت خام WTI امروز با افزایش ۹۹ سنتی به ۵۸.۲۹ دلار رسید. در همین حال، گلدمن ساکس در یادداشت جدید خود تلاش کرده تا هرجوجرج اخیر پیرامون ونزوئلا را تحلیل کند.

سال ۲۰۲۵ برای بازارهای ارز، با وجود موجی از شوکهای سیاسی و اقتصادی، پایان آرامتری نسبت به انتظارات بدبینانه داشت. تورم جهانی که پس از همهگیری به اوج رسیده بود

سهام بخش مالی آمریکا که در سال ۲۰۲۵ عملکرد درخشانی داشتند، سال ۲۰۲۶ را نیز قدرتمند آغاز کردهاند. آیا این بخش، «فرصت پنهان سرمایهگذاری در هوش مصنوعی» است؟ در حالی که بازار

به گفته یک منبع آگاه، کریس رایت، وزیر انرژی ایالات متحده، قصد دارد در هفته جاری با رهبران صنعت نفت دیدار کند تا درباره احیای بخش انرژی ونزوئلا پس از بازداشت نیکلاس مادورو

دستگیری رئیسجمهور ونزوئلا، نیکلاس مادورو، توسط نیروهای آمریکایی، بیش از آنکه یک عملیات امنیتی باشد، نمادی از بازگشت آشکار سیاست قدرتمحور ایالات متحده به صحنه بینالملل است؛ الگویی که آخرینبار

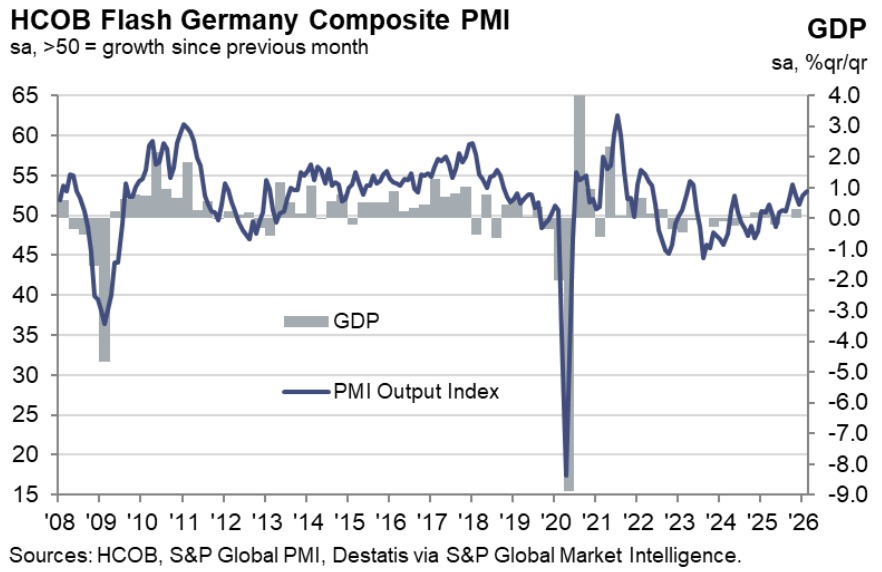

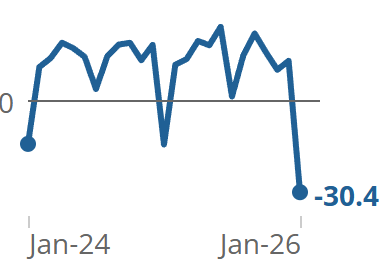

بخش تولیدی آمریکا سال ۲۰۲۵ را با عملکردی ضعیف و نگرانکننده به پایان رساند. تازهترین دادههای مؤسسه مدیریت عرضه آمریکا (ISM) نشان میدهد که فعالیت کارخانهای در ماه دسامبر بیشترین

بازار جهانی مس وارد مرحلهای تازه شده است. قیمت مس در بورس فلزات لندن (LME) برای نخستینبار در تاریخ از مرز ۱۳ هزار دلار به ازای هر تن متریک عبور

بیتکوین و سایر رمزارزها در روز دوشنبه افزایش یافتند، زیرا معاملهگران به برکناری رئیسجمهور ونزوئلا، مادورو، توسط آمریکا واکنش نشان دادند. هینا ساتار جوشی از TP ICAP گفت که حدس

گوستاوو پترو، رئیسجمهور کلمبیا، اعلام کرد که آماده است برای دفاع از کشور به سلاح متوسل شود و هشدار داد هرگونه تلاش برای بازداشت او میتواند تنش و درگیری ایجاد

طبق تحقیقات سیتی، افزایش قابلتوجه تولید نفت ونزوئلا، به دلیل محدودیتهای فنی و شرایط ضعیف سرمایهگذاری، سالها طول خواهد کشید و نه ماهها. هرچند افزایش تولید میتواند عرضه را بالا

نرخ بیکاری در سطح ۴٫۶ درصد قرار دارد و وضعیت آن نسبتاً شفاف و بدون ابهام است. تورم همچنان بیش از حد بالا است. به نظر من، پرسش اصلی این

بر اساس یک نظرسنجی، انتظار میرود میانگین قیمت نفت خام برنت در سال ۲۰۲۶ به ۶۱٫۲۷ دلار به ازای هر بشکه برسد؛ رقمی که در مقایسه با پیشبینی ۶۲٫۲۳ دلاری

قیمت تتر (USDT) در بازار داخلی امروز با افزایش بیش از ۳ درصدی همراه شده و هماکنون در محدوده ۱۴۲ هزار تومان معامله میشود؛ سطحی که تتر را در فاصلهای

به گزارش رسانههای محلی، از جمله WCPO و WLWT، پلیس سینسیناتی و مأموران سرویس مخفی آمریکا صبح دوشنبه در خانه جیدی ونس، معاون رئیسجمهور آمریکا حاضر شدند و تحقیقات گستردهای

دو غول کرهای صنعت نیمهرسانا، سامسونگ و SK Hynix، اعلام کردهاند که در سال ۲۰۲۶ قصد دارند قیمت حافظههای DRAM مخصوص سرورها را تا ۷۰ درصد افزایش دهند. این تصمیم

با بازگشایی بازارهای مالی در نخستین هفته کامل معاملاتی سال ۲۰۲۶، توجه سرمایهگذاران بهطور کامل به تحولات ونزوئلا معطوف شده است. فعالان بازار در حال ارزیابی پیامدهای کوتاهمدت، میانمدت و