صندوقهای سهام آمریکا، تمامقد وارد سهام شدند

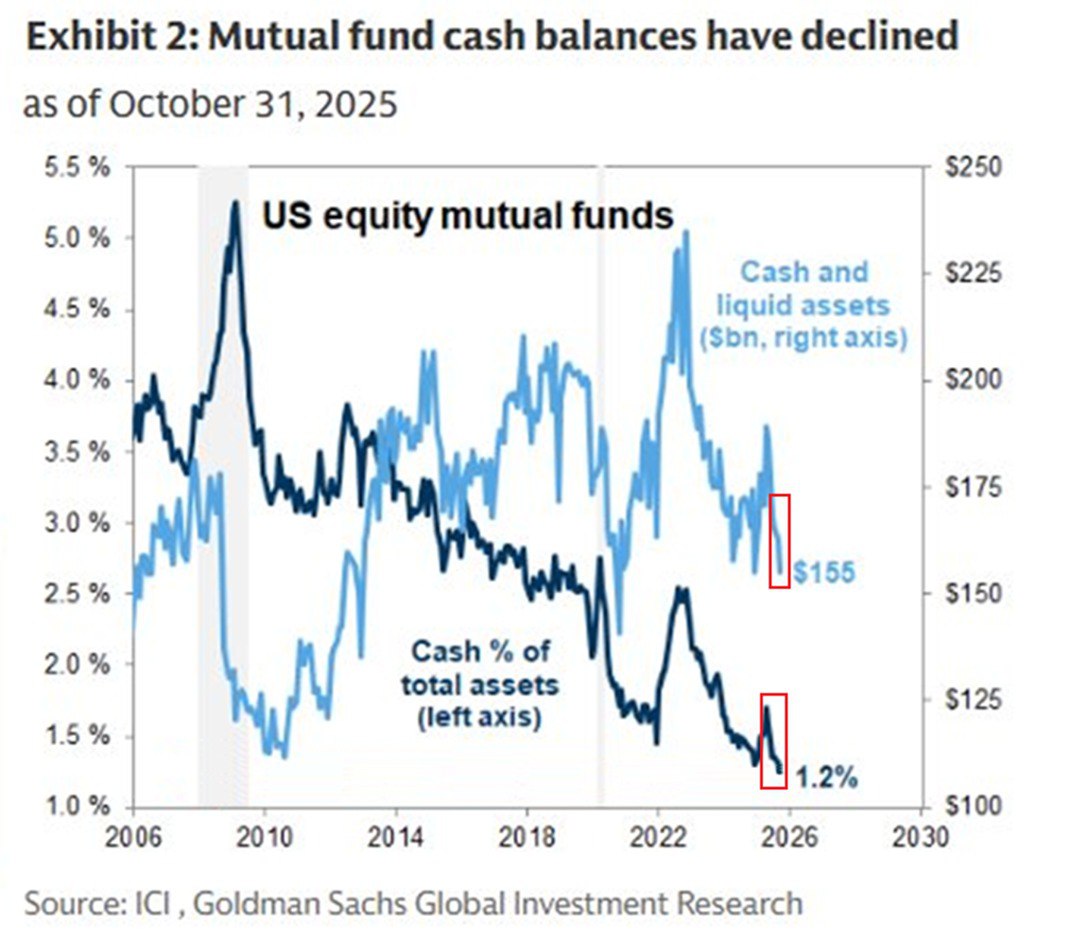

صندوقهای سرمایهگذاری مشترک سهام آمریکا نقدینگی خود را به پایینترین سطح در دو دهه اخیر رساندهاند. سهم نقدینگی این صندوقها تنها ۱.۲٪ از کل داراییهاست که کمتر از کفهای قبلی

صندوقهای سرمایهگذاری مشترک سهام آمریکا نقدینگی خود را به پایینترین سطح در دو دهه اخیر رساندهاند. سهم نقدینگی این صندوقها تنها ۱.۲٪ از کل داراییهاست که کمتر از کفهای قبلی

نخستوزیر ژاپن، تاکایچی، اعلام کرد که میزان انتشار اوراق قرضه دولتی ژاپن (JGB) در سال مالی جاری، حتی با در نظر گرفتن انتشار مورد انتظار برای بودجه اضافی، کمتر از

منابع آگاه به رویترز گفتند، طرح صلح آمریکا برای اوکراین بر اساس یک سند غیررسمی روسی تدوین شده است. این سند مبنای اولیه یک پیشنهاد ۲۸ بندی بود که توسط

دونالد ترامپ اعلام کرد که از مهلت تعیینشده برای توافق صلح اوکراین در روز شکرگزاری صرفنظر کرده است و گفت مذاکرات با روسیه و کییف در حال پیشرفت است اما

ترامپ اعلام کرد که استیون ویتکاف هفته آینده در مسکو با ولادیمیر پوتین دیدار خواهد کرد و احتمال دارد جرد کوشنر نیز در این نشست حضور داشته باشد. او گفت

رئیس موقت بانک مرکزی نیوزیلند، هاکسِبی، در نشست خبری پس از کاهش ۲۵ نقطه پایه نرخ نقدی اعلام کرد: امروز جزئیات مربوط به آرای اعضا منتشر نخواهد شد. ریسکها متوازن

رئیسجمهور تایوان هشدار داد که پکن در حال تشدید فشارهای نظامی، سیاسی و اطلاعاتی بر این جزیره است و چین آمادهسازیها برای تصرف تایوان با زور را سرعت بخشیده است.

چین، ژاپن و حزب حاکم دموکراتیک مترقی (DPP) تایوان را به ایجاد تنش در تنگه تایوان متهم کرده و هشدار داده است که هرگونه مداخله خارجی با واکنش قاطع روبهرو

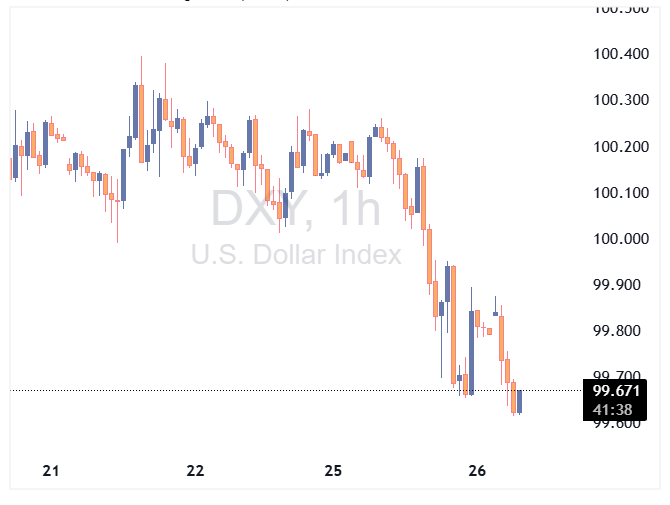

دلار آمریکا پس از افزایش چشمگیر احتمال انتصاب کوین هَسِت بهعنوان رئیس بعدی فدرال رزرو، تضعیف شد. به گزارش شرکت Mizuho Securities، معاملهگران صرفاً بر اساس سیگنالهای سیاستی استقلال فدرال

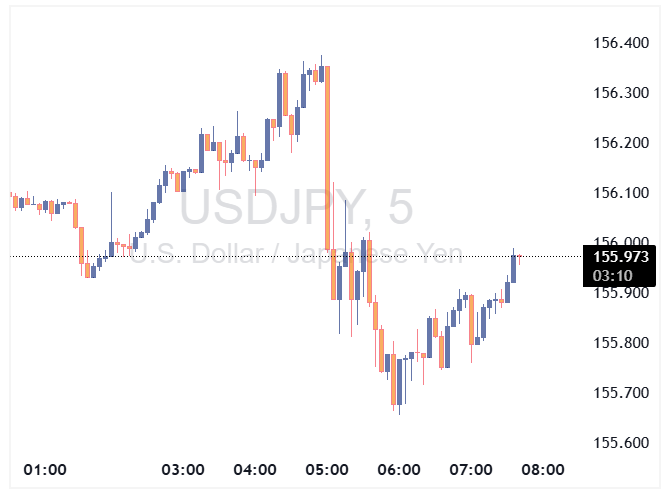

ین ژاپن پس از انتشار خبر شدت گرفتن پیامهای بانک مرکزی ژاپن درباره افزایش نرخ بهره، تقویت شد. این تغییر لحن باعث شد جفتارز USDJPY و سایر کراسهای ین کاهش

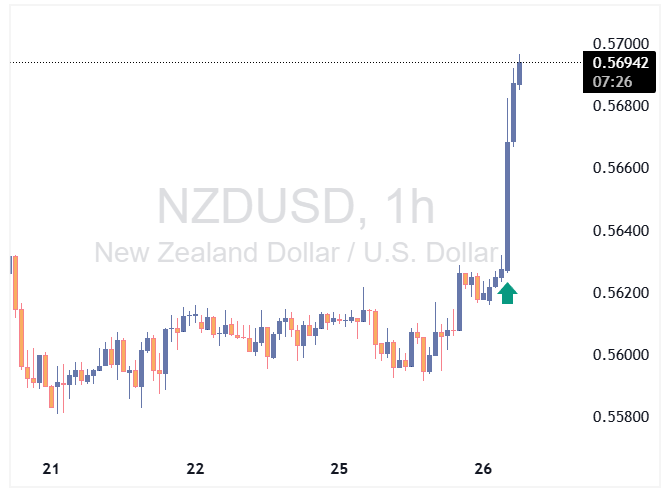

دلار نیوزیلند پس از تصمیم بانک مرکزی نیوزیلند برای کاهش نرخ بهره جهش کرد. بانک مرکزی نیوزیلند نرخ نقدی خود را به میزان ۲۵ نقطه پایه کاهش داد و از

این ارقام نشان میدهد که بانک مرکزی استرالیا به هیچوجه به کاهش نرخ بهره فکر نخواهد کرد؛ بلکه احتمال افزایش نرخ بهره مطرح است.

دن دریسکول، وزیر ارتش، با اوکراینیها دیدار خواهد کرد. قرار است ویتکاف، فرستاده آمریکا، در مسکو با پوتین دیدار کند. تنها چند مورد اختلاف بر سر طرح اوکراین باقی مانده است.

وزارت خزانهداری ایالات متحده اعلام کرد که کسری بودجه این کشور در ماه اکتبر به ۲۸۴ میلیارد دلار رسیده است؛ این رقم بهطور قابلتوجهی بیشتر از کسری ۲۵۷ میلیارد دلاری ثبتشده

شرکت انویدیا در واکنش به نگرانیهای والاستریت درباره تهدید جایگاهش توسط تراشههای هوش مصنوعی گوگل، اعلام کرد که فناوری این شرکت همچنان «یک نسل جلوتر از صنعت» است. این بیانیه پس از

دولت بریتانیا تصویب کرد که نرخ اصلی حداقل دستمزد برای کارکنان بالای ۲۱ سال، با افزایش ۴.۱ درصدی از آوریل ۲۰۲۶ به ۱۲.۷۱ پوند در ساعت (معادل ۱۶.۶۷ دلار) برسد. طبق این اطلاعیه، کارگران جوانتر نیز

خبرنگار کاخ سفید گزارش داد در حالی که پیشتر گفته میشد کوین هست (Hassett)، مشاور اقتصادی کاخ سفید، گزینه اصلی برای ریاست فدرال رزرو است، ادوارد لارنس از فاکس نیوز

خزانهداری ایالات متحده ۷۰ میلیارد دلار اوراق قرضه ۵ ساله را با بازدهی نهایی ۳.۵۶۲ درصد به فروش رساند؛ رقمی که بالاتر از نرخ ۳.۵۵۷ درصدی بازار در لحظه حراج (WI level) بود. این

دونالد ترامپ اعلام کرده است که به اعتقاد او طرفین درگیر «به توافقی درباره اوکراین بسیار نزدیک شدهاند.» در همین حال، امانوئل مکرون، رئیسجمهور فرانسه، اظهار داشت که در خصوص داراییهای مسدودشده روسیه،

به گزارش بلومبرگ، کوین هَسِت اکنون بهعنوان مهمترین نامزد برای تصدی سمت ریاست فدرال رزرو مطرح شده است. پیشتر امروز، وزیر خزانهداری بِسِنت اعلام کرده بود که دور دوم مصاحبهها

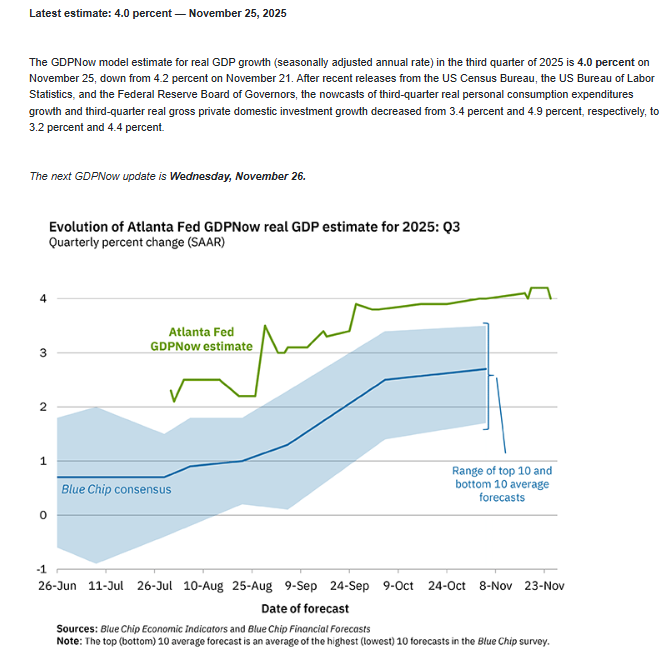

بانک فدرال رزرو آتلانتا در آخرین بهروزرسانی مدل GDPNow اعلام کرد که برآورد رشد اقتصادی آمریکا در سهماهه سوم ۲۰۲۵ از ۴.۲ درصد به ۴.۰ درصد کاهش یافته است؛ نرخی

رئیسجمهور اوکراین، ولودیمیر زلنسکی، اعلام کرده است که مایل است «در سریعترین زمان ممکن» با رئیسجمهور آمریکا دونالد ترامپ دیدار کند؛ حتی ممکن است این دیدار در تعطیلات شکرگزاری انجام

امروز بازار سهام آمریکا چهرهای متزلزل از خود نشان داد. شاخص S&P500 میان رشد و افت جزئی در نوسان بود و نزدک بخش زیادی از ریزش ۱.۳ درصدی ابتدای جلسه

شاخص اطمینان مصرفکننده کنفرانس بورد آمریکا – CB Consumer Confidence (نوامبر) واقعی …………….. 88.7 پیشبینی ………… 93.4 قبلی ……………….. 94.6

جیپی مورگان هشدار داده است که با وجود اینکه سال ۲۰۲۵ برای سهام قوی بوده است — شاخص S&P 500 تا کنون ۱۴٪ رشد داشته و با هیجان پیرامون هوش

پس از مذاکرات یکشنبه در ژنو، مرتس و زلنسکی درباره وضعیت مذاکرات تبادل نظر کردند.

حساسترین مسائل چارچوب توافق صلح بین زلنسکی و ترامپ مورد بحث قرار خواهند گرفت.

دربارهٔ تجارت با چین: چینیها طبق برنامه برای خرید سویا پیش میروند وزیر خزانهداری آمریکا، بسنت: موضع آمریکا درباره تایوان تغییر نکرده است. در مورد اوکراین: توافق کردیم در میان

امیدوارم دادههای مربوط به اشتغال دیگر اعضای فدرال رزرو را قانع کند که نرخ بهره را کاهش دهند. سیاست پولی فعلی دارد اقتصاد را عقب نگه میدارد. سنجش دقیق تأثیر

یک مقام آمریکایی به شبکهٔ ABC نیوز گفت که هیئت اوکراینی با ایالات متحده بر سر مفاد یک توافق احتمالی صلح به توافق رسیده است. به گفته این مقام، دن