سرمایهگذاران ترجیحات ریسک خود را تغییر دادند

گزارش بانک آمریکا نشان میدهد که صندوقهای رمزارزی در هفته منتهی به چهارشنبه با خروج ۲.۲ میلیارد دلار سرمایه مواجه شدند؛ دومین رکورد بزرگ در تاریخ این بازار. در مقابل،

گزارش بانک آمریکا نشان میدهد که صندوقهای رمزارزی در هفته منتهی به چهارشنبه با خروج ۲.۲ میلیارد دلار سرمایه مواجه شدند؛ دومین رکورد بزرگ در تاریخ این بازار. در مقابل،

لوئیس دی گویندس، معاون بانک مرکزی اروپا، گفت: چشمانداز جدید بعید است تفاوت زیادی با پیشبینیهای اتحادیه اروپا داشته باشد. روند تورم مثبت است و بخش خدمات در حال کاهش

کریستین لاگارد، رئیس بانک مرکزی اروپا، اعلام کرد:«ما سیاستهای خود را همانطور که لازم باشد ادامه خواهیم داد تا تورم در سطح هدف باقی بماند.» او همچنین افزود: موانع داخلی

دادههای اقتصادی سوئیس نشان داد که عرضه پول M3 در ماه اکتبر ۲۰۲۵ نسبت به سال گذشته ۴.۸٪ افزایش یافته است. این رقم بالاتر از پیشبینی ۳.۹٪ بود و نشاندهنده

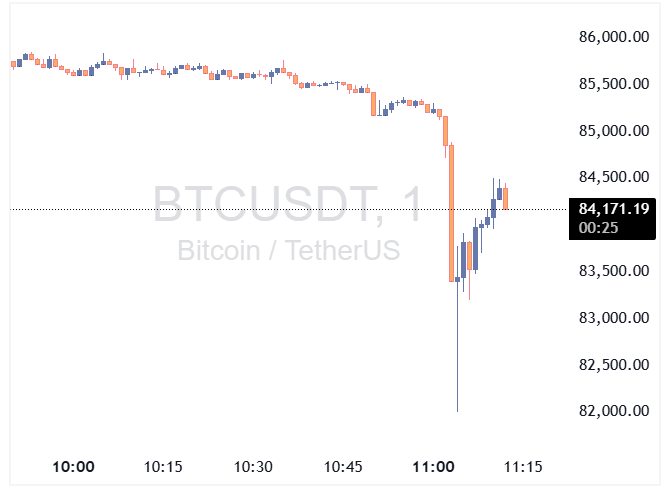

بیتکوین برای نخستین بار در هفت ماه گذشته به زیر ۸۲ هزار دلار سقوط کرد. اتریوم برای نخستین بار در حدود پنج ماه گذشته به زیر ۲۷۰۰ دلار افت کرد.

به گزارش بلومبرگ، تحریمهای آمریکا که از روز جمعه اجرایی شدند، میتوانند نزدیک به ۴۸ میلیون بشکه نفت خام روسیه را در دریا سرگردان بگذارند و دهها نفتکش را مجبور

به گزارش بلومبرگ، ریچل ریوز، وزیر دارایی بریتانیا، در آستانه ارائه بودجهای با کسری ۳۰ میلیارد پوندی، از ارزیابی مثبت نهاد ناظر مالی بهرهمند شد. این نهاد اعلام کرد که

نخستوزیر ژاپن، «تاکایچی»، اعلام کرد که میزان انتشار اوراق قرضه در سال مالی جاری کمتر از ۴۱.۲ تریلیون ینی سال گذشته خواهد بود. او تأکید کرد که اعتماد بازار حفظ

بر اساس گزارش منابع آگاه، شرکتهای فاکسکان و OpenAI وارد همکاری مشترکی برای تقویت زنجیره تأمین هوش مصنوعی در آمریکا شدهاند. OpenAI دسترسی اولیه برای ارزیابی سیستمهای فاکسکان را دریافت

کابینه نخستوزیر ژاپن، سانائه تاکایچی، بزرگترین بسته محرک اقتصادی از زمان همهگیری کرونا تاکنون را تصویب کرد. این بسته با هدف کاهش فشار تورمی و پاسخ به نارضایتی رأیدهندگان طراحی

در تازهترین عقبنشینی تجاری، دونالد ترامپ تعرفههای سنگین بر واردات مواد غذایی از برزیل را کاهش داد. این اقدام که بهصورت بازگشتپذیر از ۱۳ نوامبر اجرایی شده، شامل حذف تعرفه

وزیر خزانهداری ژاپن، خانم کاتایاما، در اظهاراتی با هدف حمایت کلامی از ین، اعلام کرد که: نظری درباره سطح نرخ ارز ارائه نمیدهد. مهم است که ارزها بهصورت باثبات و

آنا پالسن، رئیس فدرال رزرو فیلادلفیا، هشدار داد که در آستانه نشست سیاستگذاری ماه دسامبر، باید با احتیاط عمل کرد. او گفت فدرال رزرو باید میان کاهش شتاب بازار کار

بِسِنت خواستار کاهش بیشتر نرخ بهره توسط فدرال رزرو شده است. دولت آمریکا در حال بهکارگیری چهرههای رسانهای مختلف برای حمایت از کاهش نرخ بهره است—از جمله کوین هَسِت، اندرو

قیمت بیتکوین و اتریوم همچنان در حال کاهش است. بیتکوین برای مدتی به زیر ۸۵ هزار دلار سقوط کرد (هرچند دوباره به بالای این سطح بازگشت) و اتریوم نیز به

کازوئو اوئدا، رئیس بانک مرکزی ژاپن، هشدار داد که تضعیف ین بهطور فزایندهای در حال افزایش هزینه واردات و فشار بر شاخص قیمت مصرفکننده است. او تأکید کرد که نوسانات ارزی

ایالات متحده چهار نفر را به اتهام قاچاق تراشههای هوش مصنوعی انویدیا به چین متهم کرده است. به گفته وزارت دادگستری آمریکا، این افراد—دو شهروند آمریکایی و دو تبعه چینی—با

معاون انویدیا اعلام کرد که همکاری با فاکسکان، روند استقرار زیرساختهای پیشرفته هوش مصنوعی را تسریع میکند. همچنین پلتفرم VisionBay قرار است یک بازار دیجیتال مبتنی بر فناوریهای انویدیا ایجاد

هست، مشاور اقتصادی کاخ سفید: دادههای اشتغال ماه سپتامبر «فوقالعاده» بود. در ماه سپتامبر جهش بزرگی در تعداد کارگران ساختمانی رخ داد. تولیدات کارخانهای به شدت در حال افزایش است. افزایش دستمزدها در دادهها مشهود است. ما ارقام لیست

بر اساس نظرسنجی انجامشده توسط رویترز، ۳۲ نفر از ۳۶ اقتصاددان شرکتکننده پیشبینی کردهاند که بانک مرکزی نیوزیلند (RBNZ) در تاریخ ۲۶ نوامبر، نرخ بهره نقدی را یک بار دیگر به

قیمت بیتکوین نسبت به سال گذشته کاهش یافته و وضعیت نمودار آن چندان مساعد به نظر نمیرسد. این رمزارز امروز با افتی ۴.۴ درصدی مواجه شد، اما نکته نگرانکننده اصلی، کاهش

بازارهای سهام ایالات متحده به کفهای جدیدی در طول جلسه معاملاتی سقوط کردند و شاخص S&P 500 با کاهش ۱.۲ درصدی مواجه شده است. با وجود اینکه روز معاملاتی با امیدواری

لیویت، سخنگوی کاخ سفید اعلام کرد که نماینده ایالات متحده در اجلاس گروه ۲۰ برای انجام مذاکرات رسمی حضور ندارد. کاخ سفید تأکید دارد که طرح صلح اوکراین باید برای هر

همین حالا که این مقاله را میخوانید، میلیونها تریدر در حال از دست دادن فرصت خرید بزرگترین تخفیف قیمتی رمزارزهای سال هستند! آیا میدانستید در هفتههای منتهی به بلک فرایدی،

ولودیمیر زلنسکی، رئیسجمهور اوکراین، اعلام کرد که در کییف با دن دریسکول، وزیر ارتش ایالات متحده، در خصوص روند صلح گفتگو کرده است. طبق توافقات صورت گرفته، قرار است تیمهای اوکراینی و

فضای حاکم بر بازارها رو به تیرگی نهاده است و عملکرد قیمتی امروز، آن چیزی نبود که خریداران انتظارش را میکشیدند. انویدیا بار دیگر در گزارش درآمدی خود فراتر از

اظهارات رئیس فدرال رزرو شیکاگو: به نظر میرسد تورم متوقف شده است. در بلندمدت، معتقدم که نرخها میتوانند به میزان قابلتوجهی کاهش یابند. اشتغال نزدیک به اشتغال کامل است. من نسبت به پیشانداختن بیش از حد کاهشهای نرخ بهره و حساب باز کردن روی تورم گذرا، احساس نگرانی میکنم.

گزارش: «انباشت بزرگ طلا» صندوق بینالمللی پول میتواند برای کاهش بدهی کشورهای آفریقایی استفاده شود یک گزارش تازه تهیهشده به سفارش گروه بیست (G20) پیشنهاد میکند که صندوق بینالمللی پول

لیزا کوک، عضو هیئتمدیره فدرال رزرو و دارای حق رأی دائمی، در سخنرانی امروز خود تأکید کرد که تمام نوسانات بازار لزوماً مشکلزا نیستند و بخشی از رفتار طبیعی بازارهای

ولودیمیر زلنسکی، رئیسجمهور اوکراین، اعلام کرد که کییف با پیشنویس طرح ارائهشده از سوی ایالات متحده برای پایان دادن به جنگ موافقت کرده و آماده است روند بررسی و کار