مشاور اقتصادی کاخ سفید اعلام کرد تعطیلی دولت به رشد اقتصادی این فصل لطمه میزند

کوین هست، مشاور اقتصادی کاخ سفید، اعلام کرد که تعطیلی دولت بر تولید ناخالص داخلی (GDP) این فصل تأثیر خواهد گذاشت و پیشبینی کرد که رشد اقتصادی در این دوره میتواند بین

کوین هست، مشاور اقتصادی کاخ سفید، اعلام کرد که تعطیلی دولت بر تولید ناخالص داخلی (GDP) این فصل تأثیر خواهد گذاشت و پیشبینی کرد که رشد اقتصادی در این دوره میتواند بین

رافائل بستیک، رئیس فدرال رزرو آتلانتا، در تازهترین اظهارات خود درباره مسیر تورم و وضعیت بازار کار، تصویری محتاطانه از چشمانداز اقتصادی آمریکا ترسیم کرد. بستیک گفت: «دادههای بهدستآمده از

قیمت طلا امروز در یک حرکت صعودی چشمگیر بیش از ۶۵ دلار افزایش یافت و به ۴۱۹۱ دلار در هر اونس رسید؛ در حالیکه معاملات روز در آمریکا بدون تغییر

بیتکوین امروز بخش عمده رشد اخیر خود را از دست داد و به پایینترین سطح از ۷ نوامبر سقوط کرد. این رمزارز که در ابتدای معاملات نیویورک تا ۱۰۵٬۶۰۰ دلار

وزیر خزانهداری ایالات متحده بِسِنت اعلام کرد اندازه حراج اوراق کوپنی احتمالاً در چند فصل آینده نیازی به تغییر نخواهد داشت. وی تأکید کرد که خزانهداری تعدیلات در برنامه انتشار

دکتر رافائل بستیک، رئیس و مدیرعامل بانک فدرال رزرو آتلانتا، اعلام کرد در پایان دوره فعلی خود در ۲۸ فوریه ۲۰۲۶ بازنشسته خواهد شد. بستیک از سال ۲۰۱۷ به عنوان

اوپک در تازهترین گزارش ماهانه خود اعلام کرد انتظار دارد بازار جهانی نفت در سال ۲۰۲۶ تقریباً به وضعیت تعادلی برسد؛ این سازمان پیشبینی میکند در صورت تداوم سطح تولید

انتظار دارم توافق مرکوسور تا پایان سال نهایی شود. انتظار دارم یورو دیجیتال نیز امسال نهایی شود.

تحلیلی بر اثر تغییرات عرضه، ورود سرمایهگذاران سازمانی و فروکشکردن نوسانات بر چیدمان جدید بازار بیتکوین. خلاصه عرضهی بیتکوین با ریتمی آهستهتر در حال گردش است. هولدرهای بلندمدت طی

زمان زیادی طول نخواهد کشید تا ذخایر به سطح کافی برسند. تعیین اینکه آیا ذخایر بهطور کافی وجود دارند یا خیر، علمی دقیق نیست. توسعه مجدد ترازنامه فدرال رزرو یک

با وجود عدمقطعیتهای سیاسی، رشد اقتصادی همچنان بسیار پایدار است.

مورگان استنلی اعلام کرد که افزایش تقاضای هوش مصنوعی میتواند منجر به کسری برق تا ۲۰٪ — معادل حدود ۱۳ تا ۴۴ گیگاوات — برای مراکز داده آمریکا تا سال

مشاوران اقتصادی آلمان پیشبینی رشد اقتصادی این کشور برای سال ۲۰۲۵ را به ۰.۲٪ ارتقا دادند، در حالی که پیشتر رشد صفر درصدی پیشبینی شده بود. مشاوران اقتصادی آلمان اعلام

«نوسان جزئی» در اقتصاد بهخاطر تعطیلی دولت رخ داد. در چند روز آینده خبرهای مهمی درباره تعرفهها منتشر خواهد شد. ما قصد داریم کاهش تعرفهها روی قهوه و سایر اقلام

اوپک: میانگین تولید نفت خام اعضای اوپک پلاس در ماه اکتبر ۴۳.۰۲ میلیون بشکه در روز بوده که با وجود توافق افزایش تولید، ۷۳ هزار بشکه در روز کمتر از

بانک آمریکا (BofA) اعلام کرد سرمایهگذاران نهادی در هفته گذشته بهطور خالص خریدار سهام آمریکا بودهاند. این خریدها عمدتاً از طریق ورود ۴.۳ میلیارد دلار به صندوقهای قابل معامله (ETF)

بر اساس نظرسنجی رویترز، ۸۴ نفر از ۱۰۵ اقتصاددان پیشبینی کردهاند که فدرال رزرو در تاریخ ۱۰ دسامبر نرخ بهره را ۲۵ نقطه پایه کاهش خواهد داد و آن را

بریتانیا برای فروش اوراق بدهی مرتبط با تورم، تقاضایی به ارزش ۶۹ میلیارد پوند دریافت کرده است.

ایزابل اشنابل از بانک مرکزی اروپا اعلام کرد که اقتصاد منطقه یورو همچنان از حرکت پایهای مثبت برخوردار است، اما تورم مواد غذایی و خدمات همچنان بالا و مقاوم باقی

به گزارش آکسیوس، ایالات متحده و عربستان سعودی در حال انجام مذاکرات فشرده برای نهاییکردن مجموعهای از توافقات، از جمله پیمان دفاعی هستند؛ این مذاکرات پیش از سفر هفته آینده

کرملین در واکنش به گزارش فایننشال تایمز درباره تماس میان لندن و مسکو اعلام کرد که تماس برقرار شده بود، اما گفتوگو ادامه نیافت. به گفته کرملین، بریتانیا تمایلی به

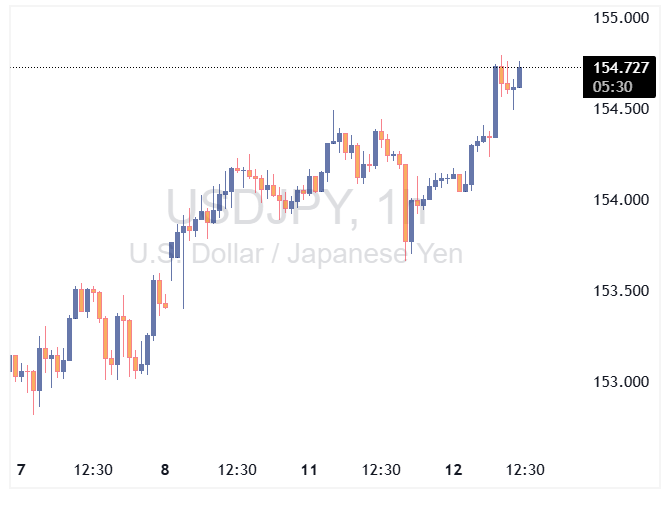

جیپی مورگان هشدار داده است که نرخ USDJPY در محدوده ۱۵۷ تا ۱۶۰ وارد «منطقه خطر» میشود؛ جایی که احتمال مداخله ارزی از سوی دولت ژاپن بهطور قابل توجهی افزایش

معاملهی «کری ترید» دیروز تحت یک آزمون فشار قرار گرفت، زمانی که یکی از ارزهای محبوب در این راهبرد، یعنی «فورینت مجارستان» (HUF)، با چشمانداز کسری بودجهی بالاتر روبهرو شد.

جشنواره خرید روز مجردهای (سینگلهای) چین در سال ۲۰۲۵ با استقبال کمرنگتری نسبت به سالهای گذشته به پایان رسید. با وجود تخفیفهای گسترده، احساسات مصرفکنندگان ضعیفتر از حد انتظار بود

فرانسوا ویلروی، رئيس بانک مرکزی فرانسه، اعلام کرد که اقتصاد فرانسه با وجود بیثباتیهای سیاسی همچنان مقاوم باقی مانده است. او همچنین اظهار داشت که انتظار دارد پیشبینیهای رشد اقتصادی

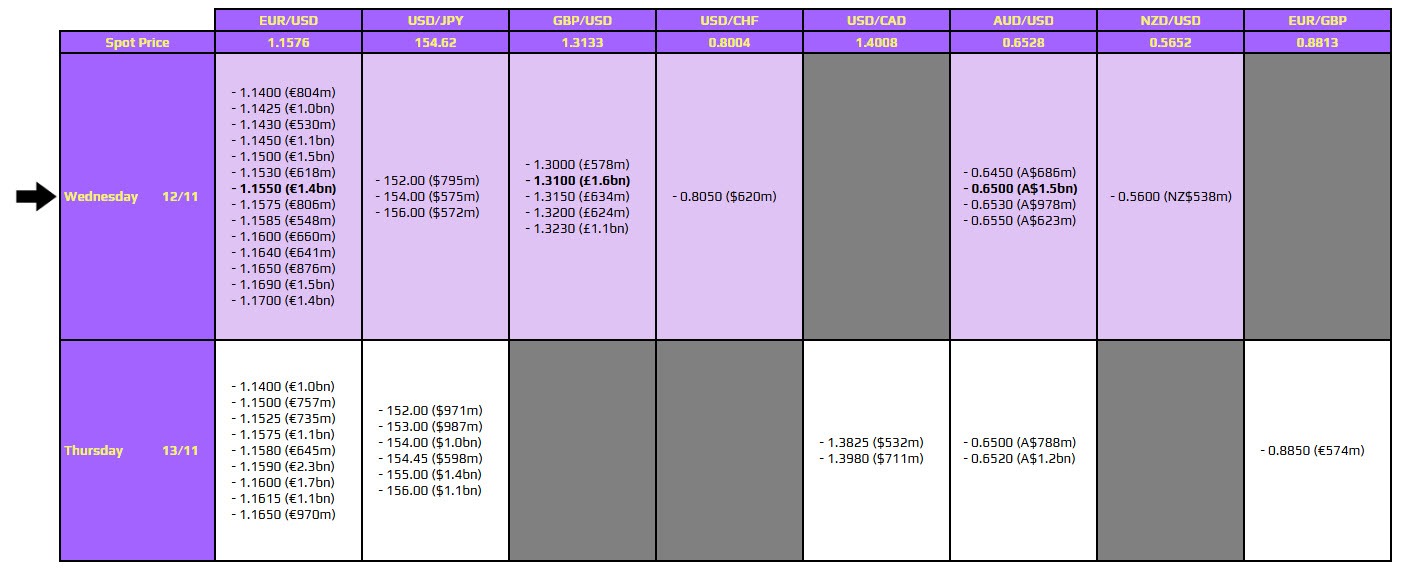

در معاملات آپشنهای ارزی امروز (۱۲ نوامبر، ساعت ۱۰ صبح به وقت نیویورک)، چند سطح کلیدی برای جفتارزها قابل توجه هستند: برای EURUSD سطح ۱.۱۵۵۰ اهمیت دارد که در نزدیکی

وزیر خزانهداری ژاپن، کاتایاما، اعلام کرده است که ضعف ین تا حدی موجب تورم ناشی از افزایش هزینهها شده است. او از اظهار نظر درباره سطح نرخ ارز خودداری کرده

نخستوزیر ژاپن، تاکایچی، هشدار داده است که تورم اخیر ناشی از افزایش قیمت مواد غذایی میتواند به اقتصاد آسیب بزند. او تأکید کرده که ژاپن هنوز بهطور کامل از وضعیت

بر اساس گزارش بانک استاندارد چارترد، مدیران ذخایر ارزی جهانی بهتدریج در حال کاهش وابستگی به دلار آمریکا هستند اما این تغییر به سمت ارزهای بزرگ سنتی مانند یورو، پوند یا

بانک UBS پیشبینی کرده است که شاخص S&P 500 تا ژوئن ۲۰۲۶ به سطح ۷۳۰۰ واحد خواهد رسید. این بانک معتقد است که کاهش نرخ بهره توسط فدرال رزرو، سودآوری