تورم، یکی از پیچیدهترین و در عین حال تاثیرگذارترین عوامل اقتصادی است که نه تنها بر تصمیمگیریهای کلان اقتصادی، بلکه بر زندگی روزمره افراد نیز تأثیرات عمیقی دارد. این پدیده، به ظاهر ساده، میتواند نمایانگر نشانههای قدرت یا ضعف یک اقتصاد باشد و شرایطی را رقم بزند که به مرور زمان درک دقیق آن برای تحلیلگران اقتصادی و سرمایهگذاران ضروری میشود. در این راستا، شاخص قیمت مصرفکننده (CPI) به عنوان یکی از اصلیترین ابزارهای اندازهگیری تورم، نقش برجستهای در تحلیل رفتار بازار و پیشبینی سیاستهای پولی ایفا میکند.

در دنیای امروز که تغییرات اقتصادی به سرعت رخ میدهد و تبعات آن میتواند به سرعت بر بازارها اثر بگذارد، درک صحیح از تورم و ابزارهای اندازهگیری آن نه تنها برای تحلیلگران اقتصادی بلکه برای سرمایهگذاران و حتی مصرفکنندگان نیز ضروری است. اگرچه تورم بهطور کلی به افزایش قیمتها اشاره دارد، اما پیچیدگیهای آن و نحوه تأثیرگذاری آن بر دیگر متغیرهای اقتصادی بهویژه در محیطهای متلاطم مالی، موضوعاتی است که نمیتوان از آنها غافل شد. در ادامه این مقاله، به بررسی دقیقتر این مفاهیم پرداخته و تاثیرات آنها بر تصمیمگیریهای اقتصادی و بازارهای مالی را تحلیل خواهیم کرد.

تورم چیست؟

تورم به زبان ساده به روند افزایش مداوم و فراگیر سطح عمومی قیمتها در یک اقتصاد اطلاق میشود؛ به این معنا که با گذشت زمان، برای خرید همان سبد کالا و خدمات، به مقدار بیشتری پول نیاز است و در نتیجه قدرت خرید پول کاهش مییابد.

نکته کلیدی در تعریف تورم، «فراگیر بودن» و «تداوم» آن است؛ افزایش مقطعی قیمت یک کالا (مثلاً بنزین یا مسکن) بهتنهایی تورم محسوب نمیشود، بلکه زمانی از تورم سخن گفته میشود که رشد قیمتها در طیف گستردهای از کالاها و خدمات و در یک بازه زمانی نسبتاً پایدار رخ دهد. از این منظر، تورم بیشتر از آنکه صرفاً یک پدیده قیمتی باشد، بازتابی از عدم تعادل میان عرضه و تقاضا، سیاستهای پولی و مالی، ساختار بازارها و انتظارات اقتصادی است.

از منظر اقتصادی، تورم آثار چندلایه و بعضاً متضادی دارد. در سطوح پایین و کنترلشده، میتواند نشانهای از پویایی اقتصاد و افزایش تقاضا باشد و به کاهش ریسک رکود و تعمیق بدهیها کمک کند. اما تورم بالا یا بیثبات، بهسرعت به عاملی مخرب تبدیل میشود: قدرت خرید خانوارها را تضعیف میکند، برنامهریزی بلندمدت بنگاهها را دشوار میسازد، نااطمینانی را افزایش میدهد و میتواند به توزیع ناعادلانهتر درآمد منجر شود. در چنین شرایطی، سرمایهگذاری مولد کاهش مییابد، رفتارهای سفتهبازانه تقویت میشود و سیاستگذاران ناچار میشوند با ابزارهایی مانند افزایش نرخ بهره یا محدود کردن نقدینگی، رشد اقتصادی را قربانی مهار تورم کنند. به همین دلیل است که تورم در قلب تحلیلهای اقتصادی و تصمیمسازیهای کلان قرار دارد و درک دقیق آن برای فهم رفتار اقتصاد و بازارهای مالی ضروری است.

اَبَرتورم و تبعات آن

اَبَرتورم به وضعیتی اطلاق میشود که در آن نرخ تورم از کنترل سیاستگذاران خارج شده و افزایش قیمتها با سرعتی بسیار بالا، مداوم و شتابگیرنده رخ میدهد؛ بهگونهای که پول ملی در بازهای کوتاه بخش عمدهای از ارزش خود را از دست میدهد.

در ادبیات اقتصادی، معمولاً تورمهای ماهانه بالاتر از ۵۰ درصد بهعنوان آستانههای کلاسیک اَبَرتورم در نظر گرفته میشوند، اما آنچه این پدیده را متمایز میکند صرفاً بزرگی عدد تورم نیست، بلکه فروپاشی اعتماد عمومی به پول و نظام پولی است. در چنین شرایطی، پول دیگر نقش خود را بهعنوان ابزار ذخیره ارزش، واحد حساب و حتی وسیله مبادله بهدرستی ایفا نمیکند.

پیامدهای اَبَرتورم عمیق، فراگیر و ویرانگر است. قدرت خرید خانوارها بهسرعت سقوط میکند، پساندازهای سالها تلاش عملاً نابود میشوند و قراردادهای اقتصادی کارکرد خود را از دست میدهند. بنگاهها قادر به قیمتگذاری عقلایی نیستند، دستمزدها همواره از رشد قیمتها عقب میماند و فعالیتهای مولد جای خود را به رفتارهای سفتهبازانه و دادوستدهای کوتاهمدت میدهد. در این فضا، اقتصاد به سمت استفاده از ارزهای خارجی یا کالا بهعنوان وسیله مبادله حرکت میکند، پدیدهای که به آن «دلاریزه شدن» گفته میشود، و اقتدار پول ملی و سیاست پولی بهشدت تضعیف میگردد.

تجربه تاریخی نمونههای روشنی از اَبَرتورم را ثبت کرده است. آلمان در سالهای پس از جنگ جهانی اول، بهویژه در سال ۱۹۲۳، یکی از مشهورترین مثالهاست؛ جایی که هزینههای سنگین جنگ و تأمین مالی آن از طریق چاپ پول، مارک آلمان را به ارزی تقریباً بیارزش تبدیل کرد. زیمبابوه در دهه ۲۰۰۰ نیز نمونهای مدرنتر است که تورمهای چند میلیون درصدی را تجربه کرد و در نهایت به کنار گذاشتن پول ملی انجامید. ونزوئلا در دهه اخیر و مجارستان پس از جنگ جهانی دوم نیز از دیگر نمونههای شناختهشده اَبَرتورم هستند. وجه مشترک همه این موارد، ترکیبی از کسری بودجه مزمن، تأمین مالی دولت از طریق خلق پول، فروپاشی تولید و از بین رفتن اعتماد عمومی بوده است.

به همین دلیل، اَبَرتورم همواره یکی از بزرگترین کابوسهای بانکهای مرکزی محسوب میشود. حتی در دورههایی که سیاستهای پولی بسیار انبساطی اجرا شدهاند، سیاستگذاران تلاش کردهاند از ورود اقتصاد به این محدوده خطرناک جلوگیری کنند. تجربه تاریخی نشان میدهد مهار اَبَرتورم بسیار پرهزینه، زمانبر و اجتماعی–سیاسی است و معمولاً نیازمند اصلاحات عمیق پولی، مالی و نهادی میباشد. از این منظر، اَبَرتورم نه صرفاً یک پدیده قیمتی، بلکه نشانهای از فروپاشی نظم پولی و اعتماد اقتصادی است و به همین دلیل جایگاهی ویژه در تحلیل ریسکهای کلان دارد.

دفع تورم و رکود: کاهش یا افزایش نرخ بهره

تورم یکی از مهمترین عواملی است که بانکهای مرکزی در اتخاذ سیاستهای پولی خود به آن توجه ویژهای دارند. این شاخص اقتصادی نه تنها بر قدرت خرید افراد و بنگاهها تأثیر میگذارد، بلکه بهطور مستقیم بر سیاستهای مالی و پولی کشورها اثر میگذارد. در این راستا، یکی از ابزارهای اصلی که بانکهای مرکزی برای کنترل تورم از آن استفاده میکنند، نرخ بهره است.

نرخ بهره، بهعنوان هزینه استفاده از پول قرضی، نقش کلیدی در کنترل تورم و رکود اقتصادی ایفا میکند. زمانی که تورم از حد مطلوب بالاتر میرود، بانکهای مرکزی معمولاً نرخ بهره را افزایش میدهند تا با محدود کردن جریان نقدینگی در بازار، تقاضای کل کاهش یابد و از افزایش بیشتر قیمتها جلوگیری کنند. افزایش نرخ بهره به معنی گرانی و محدودیت دسترسی به وام و اعتبار است که در نتیجه تقاضای مصرفکنندگان و سرمایهگذاران را کاهش میدهد، به این ترتیب از شتاب گرفتن تورم جلوگیری میشود.

با این حال، افزایش نرخ بهره میتواند رکود اقتصادی را نیز تشدید کند. در زمانی که اقتصاد در حال رکود است، تقاضای کل کاهش مییابد و نرخ بیکاری افزایش مییابد. در چنین شرایطی، افزایش نرخ بهره میتواند به کاهش بیشتر فعالیتهای اقتصادی، افت تولید و رشد منفی اقتصادی منجر شود. بنابراین، بانکهای مرکزی باید در تصمیمگیریهای خود بین کنترل تورم و جلوگیری از رکود تعادل برقرار کنند.

در مقابل، وقتی نرخ تورم پایین است یا اقتصاد با رکود مواجه است، بانکهای مرکزی ممکن است نرخ بهره را کاهش دهند تا از این طریق به تحریک تقاضای کل و رشد اقتصادی کمک کنند. کاهش نرخ بهره باعث ارزانتر شدن وامها میشود و مصرفکنندگان و بنگاهها تشویق میشوند تا بیشتر خرج کنند و سرمایهگذاری کنند. این سیاست به افزایش فعالیتهای اقتصادی و در نهایت رشد تولید کمک میکند.

بهطور خلاصه، بانکهای مرکزی با استفاده از نرخ بهره در تلاش هستند تا تورم را در سطح مطلوبی حفظ کنند و از رکود اقتصادی جلوگیری کنند. تصمیمات آنها در این زمینه نه تنها بر وضعیت اقتصادی کشور تأثیر میگذارد، بلکه بهطور مستقیم بر بازارهای مالی، بهویژه بازار ارز و سرمایهگذاریها تأثیر میگذارد. بنابراین، تحلیلگران اقتصادی و سرمایهگذاران باید همواره به تغییرات نرخ بهره و سیاستهای بانکهای مرکزی توجه داشته باشند، چرا که این تصمیمات میتواند پیشبینیهای بازار را تحت تأثیر قرار دهد.

شاخص قیمت مصرفکننده (CPI) چیست؟

شاخص قیمت مصرفکننده (CPI) یکی از مهمترین و پرکاربردترین شاخصهای اقتصادی است که برای اندازهگیری تورم و ارزیابی تغییرات قیمت کالاها و خدمات در طول زمان استفاده میشود.

این شاخص، با اندازهگیری تغییرات قیمت یک سبد مشخص از کالاها و خدمات مصرفی، نمایی از تورم یا کاهش تورم را در یک اقتصاد بهدست میدهد و بهعنوان ابزار اصلی برای ارزیابی وضعیت قیمتها در بازارهای مصرفی عمل میکند.

CPI معمولاً شامل کالاهایی است که بخش زیادی از هزینههای روزانه مصرفکنندگان را تشکیل میدهند؛ از جمله مواد غذایی، پوشاک، مسکن، حملونقل، بهداشت و درمان، آموزش و تفریح. بنابراین، تغییرات در این شاخص میتواند نشاندهنده تغییرات در قدرت خرید مردم و نحوه زندگی آنان باشد.

نحوه محاسبه CPI

محاسبه CPI از طریق وزندهی قیمتها بر اساس اهمیت نسبی کالاها و خدمات در سبد مصرفی خانوارها صورت میگیرد. بهطور ساده، قیمتهای کالاها و خدمات مختلف جمعآوری شده و تغییرات آنها در طول زمان محاسبه میشود. سپس، این تغییرات در قالب یک شاخص قیمت بهصورت ماهانه یا سالانه اعلام میشود.

برای مثال، اگر قیمت یک کالا مانند نفت یا گندم افزایش یابد، این تغییر در قیمت در محاسبه CPI در نظر گرفته میشود. اما در عین حال، کالاهایی که سهم بیشتری در هزینه خانوار دارند، تأثیر بیشتری بر CPI خواهند گذاشت. بهطور کلی، محاسبه CPI با استفاده از فرمول زیر انجام میشود:

100 x (هزینه سبد مصرفی در سال پایه ÷ هزینه سبد مصرفی در سال جاری) = CPI

این فرمول بهطور دقیقتر نشاندهنده این است که قیمتها چقدر نسبت به سال پایه تغییر کردهاند.

نقش CPI در ارزیابی تورم

شاخص CPI نقش بسیار مهمی در ارزیابی وضعیت تورم ایفا میکند. از آنجایی که تورم به افزایش عمومی قیمتها اشاره دارد، تغییرات شاخص CPI میتواند نشاندهنده میزان تورم در اقتصاد باشد. اگر CPI افزایش یابد، این بدان معناست که هزینه کالاها و خدمات بیشتر شده و در نتیجه تورم در حال افزایش است. برعکس، اگر CPI کاهش یابد، این نشاندهنده کاهش تورم یا حتی وقوع دفع تورم است.

CPI برای بانکهای مرکزی و سیاستگذاران اقتصادی ابزار حیاتی است. این شاخص میتواند مبنای تصمیمات سیاستگذاری مانند نرخ بهره باشد. برای مثال، اگر CPI بهطور مداوم افزایش یابد، بانک مرکزی ممکن است نرخ بهره را افزایش دهد تا از شتاب گرفتن تورم جلوگیری کند. از طرف دیگر، اگر CPI کاهش یابد و اقتصاد در رکود قرار گیرد، بانکهای مرکزی میتوانند برای تحریک تقاضا و افزایش فعالیتهای اقتصادی نرخ بهره را کاهش دهند.

بهطور خلاصه، CPI نه تنها در ارزیابی وضعیت تورم و کمک به سیاستگذاران برای اتخاذ تصمیمات اقتصادی نقش اساسی دارد، بلکه برای تحلیلگران بازار، سرمایهگذاران و مصرفکنندگان نیز ابزاری مفید برای پیشبینی روندهای آینده قیمتها و تصمیمات مالی است.

انواع شاخص CPI

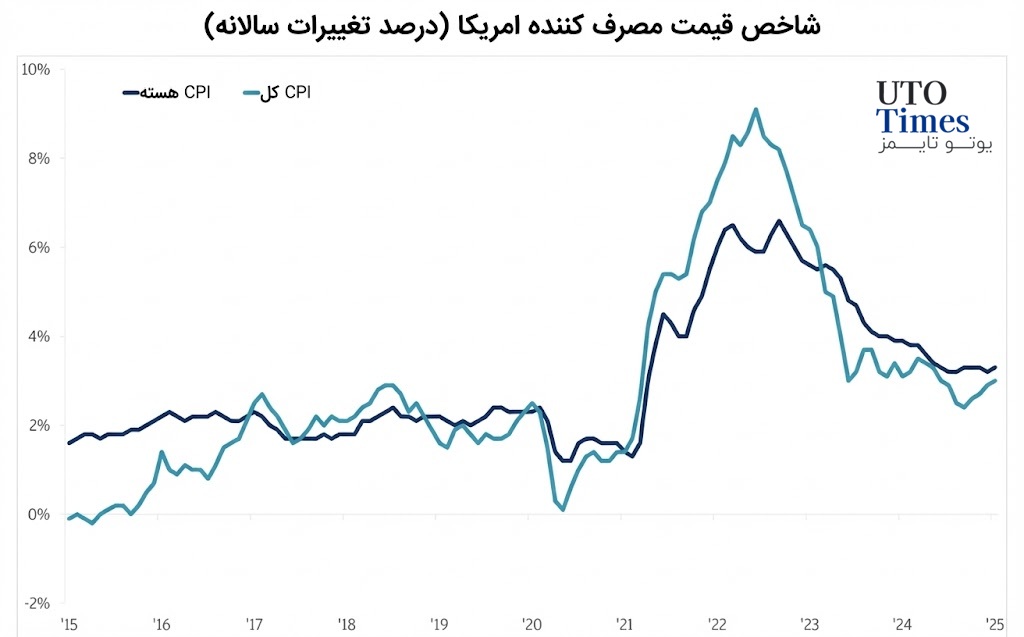

اگرچه در گزارشهای اقتصادی معمولاً از «CPI» بهصورت کلی نام برده میشود، اما در عمل این شاخص دارای انواع مختلفی است که هرکدام تصویری متفاوت از فشارهای تورمی ارائه میدهند. شناختهشدهترین آنها CPI کل (Headline CPI) است که تغییرات قیمت کل سبد کالاها و خدمات مصرفی، از جمله مواد غذایی و انرژی، را اندازهگیری میکند. این شاخص بیشترین بازتاب را در رسانهها دارد و بیش از سایر انواع CPI بر انتظارات عمومی و واکنش اولیه بازارها اثر میگذارد، اما به دلیل نوسانات شدید قیمت انرژی و مواد غذایی، گاهی تصویر ناپایداری از روند واقعی تورم ارائه میدهد.

در مقابل، CPI هسته (Core CPI) با حذف قیمت مواد غذایی و انرژی که ذاتاً پرنوسان هستند، تلاش میکند روندهای پایدارتر تورم را نشان دهد. این شاخص برای بانکهای مرکزی اهمیت ویژهای دارد، زیرا مبنای مناسبتری برای ارزیابی فشارهای تورمی بلندمدت و تصمیمگیری درباره نرخ بهره محسوب میشود. علاوه بر این دو، در برخی کشورها شاخصهای تکمیلیتری مانند CPI خدمات، CPI مسکن یا CPI تعدیلشده با تغییر الگوی مصرف نیز منتشر میشود تا تصویر دقیقتری از رفتار قیمتها در بخشهای مختلف اقتصاد ارائه گردد. درک تفاوت میان این شاخصها به تحلیلگران کمک میکند واکنش بازارها به دادههای تورمی را عمیقتر و واقعبینانهتر تفسیر کنند.

چگونگی استفاده از دادههای CPI در معاملات

دادههای شاخص قیمت مصرفکننده (CPI) از مهمترین محرکهای نوسان در بازار ارز هستند، زیرا مستقیماً بر انتظارات بازار نسبت به مسیر نرخ بهره اثر میگذارند. اگر عدد CPI بالاتر از پیشبینیها منتشر شود، احتمال افزایش نرخ بهره در آینده تقویت شده و ارز آن کشور معمولاً تقویت میشود؛ در مقابل، CPI پایینتر از انتظار اغلب به تضعیف ارز منجر میشود.

برای مثال، در آوریل ۲۰۱۹ نرخ تورم آمریکا ۲.۰ درصد اعلام شد که کمی بالاتر از پیشبینی بازار بود و همین موضوع باعث تقویت دلار و آغاز یک روند نزولی در جفتارز AUDUSD شد؛ حرکتی که در تصویر زیر نیز قابل مشاهده است. این نمونه نشان میدهد واکنش بازار بیش از آنکه به خود عدد وابسته باشد، به فاصله آن از انتظارات بستگی دارد.

با این حال، CPI بهتنهایی یک استراتژی معاملاتی کامل نیست و باید در کنار سایر متغیرهای کلان مانند سیاست بانکهای مرکزی، وضعیت رشد اقتصادی و ریسکهای ژئوپلیتیک تحلیل شود. در عمل، معاملهگران حرفهای از CPI بهعنوان یک کاتالیزور نوسان کوتاهمدت و یک عامل جهتدهنده به انتظارات میانمدت استفاده میکنند، نه بهعنوان سیگنال مستقل خرید یا فروش.

سخن پایانی

تورم و شاخص قیمت مصرفکننده (CPI) از جمله مفاهیمی هستند که درک آنها فراتر از دانش نظری، به ابزار عملی تحلیل اقتصاد و بازارهای مالی تبدیل شده است. این شاخصها نهتنها وضعیت فعلی قیمتها و قدرت خرید را منعکس میکنند، بلکه انتظارات نسبت به مسیر سیاستهای پولی، بهویژه نرخ بهره، را شکل میدهند. از همین رو، CPI به یکی از دادههای کلیدی تبدیل شده که هم سیاستگذاران و هم فعالان بازار با دقت آن را رصد میکنند.

برای معاملهگران و سرمایهگذاران، CPI زمانی بیشترین ارزش را دارد که در کنار سایر دادههای کلان اقتصادی و در چارچوب یک تحلیل فاندامنتال منسجم بهکار گرفته شود. واکنش بازارها به تورم، اغلب ترکیبی از عدد منتشرشده، انتظارات قبلی و چشمانداز سیاستهای بانکهای مرکزی است. در نتیجه، درک صحیح از تورم و CPI میتواند به تصمیمگیریهای آگاهانهتر، مدیریت بهتر ریسک و تحلیل واقعبینانهتری از تحولات بازارهای مالی منجر شود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.