مرکز ملی طوفانها (NHC) اعلام کرده که طوفان میلتون همچنان یک طوفان فاجعهبار دسته ۵ است و پیشبینی میشود که

مؤسسه اعتبارسنجی مودیز رتبه اعتباری Aaa (بالاترین رتبه ممکن) برای استرالیا را تأیید کرده و چشمانداز باثباتی را برای این

مارتینز کازاکس، یکی از اعضای شورای حکومتی بانک مرکزی اروپا (ECB)، گفته است که اگر نرخ تورم در سال 2025

به گفته تایمز اسرائیل، در حال حاضر، ایالات متحده و کشورهای عربی در حال مذاکره با ایران برای برقراری آتشبس

جف کوری، تحلیلگر ارشد شرکت کارلایل، در تازهترین اظهارات خود به بررسی وضعیت بازار نفت پرداخته و چند نکته کلیدی

پیتر کازیمیر، یکی از اعضای شورای سیاستگذاری بانک مرکزی اروپا (ECB)، چندین نکته را درباره سیاستهای پولی آینده بانک مطرح

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

قیمتشکنی (دامپینگ) مستقیم فولاد چین در بازارهای خارجی و دامپینگ غیرمستقیم از طریق کشورهای نیابتی در نهایت زیر چشم جهانیان قرار گرفته است. به گفته وزارت بازرگانی مالزی، این کشور اخیراً تحقیقاتی را درباره اعمال یا عدم اعمال عوارض ضددامپینگ بر محصولات آهن تخت یا فولاد غیرآلیاژی وارد شده از چین و همچنین هند، ژاپن و کره جنوبی آغاز کرده است. (دامپینگ عبارت است از فروش یا صادرات یک کالا با قیمت کمتر از هزینههای تمام شده یا به عبارتی دیگر فروش کالا در خارج به قیمتی کمتر از قیمت داخلی. معادل فارسی این واژه «رقابت مکارانه» یا تبعیض در قیمتها در بازرگانی معنا شدهاست. به عبارت بهتر، تولیدکنندگان و بازرگانان برای به دست آوردن بازارها، محصولات خود را با قیمتی کم عرضه کنند، برخی کارشناسان معادل فارسی این واژه را «رقابت مخرب» نیز دانستهاند. راهبرد کلی بازارشکنی به حذف رقبا و در اختیار گرفتن بازار مربوط میشود.)

در همین حال، هند نیز تحقیقات ضد دامپینگ را در مورد واردات محصولات تخت نورد گرم از ویتنام آغاز کرده است. این اقدام پس از شکایتهایی مبنی بر فروش این محصولات با قیمتهای پایین صورت میگیرد که بر صنعت فولاد داخلی تأثیر منفی گذاشته است. همانطور که در گذشته توسط MetalMiner گزارش شده بود، مدتی است که تولیدکنندگان فولاد هندی نگرانیهایی را در مورد واردات ارزان قیمت از چین از طریق ویتنام تحت توافقنامه تجارت آزاد هند و اتحادیه کشورهای جنوب شرق آسیا (ASEAN ) ایجاد کردهاند.

مشکل اصلی این است که سیل فولاد ارزان قیمت، قیمت فولاد داخلی را پایین میآورد.

شک و تردید در مورد صنعت فولاد چین وجود دارد

چین به دلایل دیگری نیز زیر ذره بین است. در واقع، بزرگترین تولیدکننده فولاد جهان اخیراً زنگ خطر را در مورد بحران جاری در کشور به صدا درآورده و رکود عمیقتر این صنعت را حتی نسبت به رویدادهای مهم سالهای 2008 و 2015 پیشبینی کرده است. هو وانگ مینگ، رئیس گروه فولاد بائواستیل، شرکت دولتی فولاد چینی، در نشست دوسالانه این شرکت به کارمندان گفت که شرایط در این کشور مانند "زمستان سخت" است که میتواند طولانیتر، سردتر و حتی دشوارتر شود.

صنعت فولاد چین در طول بحران مالی جهانی 2008-2009 و دوباره در سالهای 2015-2016 دچار رکود شدید شد. در هر دو مورد، کشور توانست از طریق اقدامات محرک قابل توجهی از بحرانها بکاهد. با این حال، چنین راه حلی در زمان رهبری فعلی شی جین پینگ، رئیس جمهور چین، کمتر محتمل به نظر میرسد. در همین حال، پیام صریح هو احتمالاً رقبا در آسیا، اروپا و آمریکای شمالی را نگران خواهد کرد چرا که آنها با افزایش جدیدی از صادرات چین روبرو هستند و در پاسخ به اقدامات تجاری فشار میآورند.

تحلیلگران در حال حاضر انتظار دارند که محمولههای چینی در سال جاری به حدود 100 میلیون تن برسد چرا که تولیدکنندگان چینی به دنبال مقابله با کاهش رشد بازار داخلی خود هستند. این بالاترین سطح صادرات از سال 2016 خواهد بود.

تحقیقات ضد دامپینگ هند علیه ویتنام

تحقیقات ضد دامپینگ دولت هند پس از آن آغاز شد که انجمن فولاد هند (ISA) به نمایندگی از تولیدکنندگان داخلی مانند ژیاسدبلیو استیل (JSW Steel) و آرسلور میتال (ArcelorMittal Nippon Steel) هند، درخواستی برای بررسی واردات محصولات تخت نورد گرم از فولاد آلیاژی یا غیر آلیاژی از ویتنام ارائه کرد.

طبق اطلاعیه 14 اوت صادر شده توسط اداره کل درمانهای تجاری (DGTR) زیر نظر وزارت بازرگانی، شواهد کافی وجود دارد که نشان میدهد این محصولات واقعاً به بازار هند وارد میشوند و بنابراین تهدیدی قابل توجه برای صنعت فولاد محلی محسوب میشوند.

صنعت فولاد هند وارد کننده خالص میشود

این تحقیقات شامل محصولات تخت نورد گرم از فولاد آلیاژی یا غیر آلیاژی، بدون روکش یا روکش نشده، با ضخامت حداکثر 25 میلی متر و عرض حداکثر تا 2100 میلی متر است. دوره تحقیقات از 1 ژانویه 2023 تا 31 مارس 2024 را پوشش میدهد. در همین حال، تولیدکنندگان فولاد هندی سرمایه گذاری میلیارد دلاری برای توسعه ظرفیت تولید خود ادامه میدهند. آنها همچنین ابراز نگرانی میکنند مبنی بر اینکه واردات ارزان میتواند به جریانهای نقدی آسیب برساند و به نوبه خود، به برنامههای توسعه آنها آسیب زند.

گزارش خدمات اطلاعات رتبه بندی اعتباری هند (CRISIL) در ماه ژوئن نشان میدهد که هند در سال مالی 2024 واردکننده خالص فولاد شد و کسری تجاری کل فولاد 1.1 میلیون تن را ثبت کرد. این نشان دهنده یک تغییر چشمگیر از وضعیت کشور به عنوان یک صادرکننده خالص از سال مالی 2017 است. در این گزارش همچنین اشاره شد که در حالی که چین بزرگترین صادرکننده بود، کره جنوبی و ژاپن حجم قابل توجهی صادرات به هند داشتند. قابل توجه است که ویتنام به عنوان یک صادرکننده کلیدی ظاهر شد و محمولهها به هند نسبت به سال قبل 130 درصد افزایش یافت.

تحقیقات در صنعت فولاد مالزی

با کمال تعجب، هند، کره جنوبی، و ژاپن، همراه با چین، همگی در حال حاضر خود را درگیر تحقیقات مشابهی از سوی دولت مالزی میبینند. به گفته وزارت بازرگانی مالزی، تحقیقات پس از آن آغاز شد که یک تولیدکننده داخلی در 15 ژوئیه دادخواستی را ارائه کرد.

این تولید کننده ادعا کرد که محصولات نورد تخت یا فولاد غیر آلیاژی، با حداقل 600 میلی متر عرض و پوشش داده شده با قلع، کمتر از قیمتهای داخلی از چین، هند، ژاپن و کره جنوبی به فروش میرسد. آنها همچنین استدلال کردند که این واردات به میزان قابل توجهی افزایش یافته است و به صنعت داخلی آسیب میرساند.

این وزارتخانه در نظر دارد ظرف 120 روز پس از آغاز تحقیقات، یافتههای اولیه را ارائه کند، اگرچه آنها تاریخ دقیقی را مشخص نکردند. اگر تحقیقات از دادخواست این شرکت حمایت کند، وزارت ممکن است یک ماموریت موقت ضد دامپینگ برای حمایت از صنعت داخلی وضع کند.

اگرچه نرخ بیکاری همچنان از نظر تاریخی پایین است، اما نرم شدن بازار کار فشار صعودی بر سرعت رشد دستمزدها را کاهش میدهد. این امر به بانکهای مرکزی در اقتصادهای پیشرفته کمک میکند تا کاهش نرخ بهره را توجیه کنند که اکنون سرعت بیشتری گرفته است.

نرخ بیکاری در ایالات متحده، بریتانیا، کانادا، آلمان، استرالیا و سوئیس افزایش یافته است. در ایالات متحده، نرخ بیکاری در ژوئیه 2024 به 4.3 درصد از 3.5 درصد یک سال قبل افزایش یافت؛ در بریتانیا، به 4.2 درصد در ماه مه از 3.8 درصد در نوامبر 2023، در کانادا، به 6.4 درصد در ژوئیه از 5.0 درصد در ژانویه 2023، در آلمان به 3.4 درصد در ژوئن از 2.9 درصد در ماه مه ،023؛ در استرالیا، به 4.2 درصد در ژوئیه از 3.5 درصد در ژوئن 2023 و در سوئیس، به 2.5 درصد در ژوئیه 2024 از 2.0 درصد در ژوئن 2023، افزایش یافت.

در دو تا سه ماه گذشته، بانکهای مرکزی اروپا، انگلستان، سوئیس و کانادا نرخ بهره خود را کاهش دادهاند و بازده اوراق قرضه 10 ساله ایالات متحده در انتظار کاهش نرخ بهره توسط فدرال رزرو در آینده نزدیک کاهش یافته است. بانک مرکزی چین در ژوئیه نرخ تسهیلات میانمدت با وثیقه 1 ساله خود را با 20 نقطهپایه کاهش به 2.3 درصد رساند و بازده اوراق قرضه دولتی 10 ساله این کشور نیز کاهش یافت. بانک مرکزی مکزیک نیز اخیراً نرخ بهره خود را کاهش داد. در مقابل، بانک مرکزی ژاپن نرخ بهره خود را از محدوده 0 الی 0.1- به حدود 0.25 درصد افزایش داد.

روند کاهشی تورم به سمت نرخ هدف 2 درصدی و عدم احتمال تداوم فشارهای تورمی در بالای این سطح، همچنان ادامه دارد؛ اکنون از تمرکز بر بازار کار حمایت میکنم.

موضع فعلی ما در منقبضترین نقطه چرخه انقباض پولی قرار دارد و تمامی رویدادهای مورد انتظار برای کاهش نرخ بهره به وقوع پیوسته است.

با توجه به روند نزولی تورم و شرایط اقتصادی ضعیف، کاهش نرخ بهره در ماه سپتامبر محتمل به نظر میرسد.

روند کاهش تورم که از پاییز 2022 آغاز شده، با وجود تداوم فشارهای تورمی بالا در بخش خدمات، همچنان ادامه دارد.

در رابطه با احتمال کاهش 0.5 درصدی نرخ بهره، معتقدم تصمیمگیری نهایی در این زمینه مشروط به تحلیل جامع دادههای موجود خواهد بود.

قیمت نفت کاهش یافته است و قیمت نفت برنت حدود 77 دلار در هر بشکه معامله میشود. این امر منجر شده برخی از تحلیلگران بازار فرصتهای بالقوه خرید کوتاه مدتی را شناسایی کنند. موسسه سیتی، در یادداشتی به تاریخ 21 اوت، این فشار قیمتی را سیگنال احتمالی برای رشد قیمت بهرغم کاهش اخیر تنشهای ژئوپلیتیکی میداند.

کاهش اخیر قیمت در درجه اول ناشی از دو عامل کلیدی است: کاهش ریسکهای ژئوپلیتیکی، به ویژه در غزه با آتشبس احتمالی، و کاهش رشد اقتصادی چین. تضعیف تولید صنعتی چین و دادههای ضعیفتر واردات نفت به شدت بر چشمانداز تقاضای جهانی تاثیر گذاشته و به کاهش ریسک ژئوپلیتیکی نفت کمک کرده است.

با این حال، سیتی هشدار میدهد که بازار هنوز از خطر خارج نشده است. در حالی که چشم انداز ژئوپلیتیک آرامتر به نظر میرسد، ریسکها همچنان وجود دارند. فصل طوفان تهدید قابل توجهی برای زنجیره تامین نفت است و تنشهای مداوم در شمال آفریقا و خاورمیانه میتواند به راحتی نوسانات را دوباره شعله ور کند. قراردها در حال حاضر در سمت فروش، رکوردی را ثبت کردند، که میتواند در صورت کاهش بیشتر قیمت نفت برنت، بهویژه با نزدیک شدن به سطح حمایتی 75 دلار در هر بشکه، باعث رشد مجدد نفت شود.

در ایالات متحده، اداره اطلاعات انرژی (EIA) کاهش قابل توجهی در ذخایر نفت خام تجاری را گزارش کرد که با 4.6 میلیون بشکه کاهش به 426 میلیون بشکه رسید. این کاهش بیش از انتظارات بود و همراه با افزایش فعالیت پالایشگاهها و صادرات نفت خام، شیب صعودی را به چشم انداز کوتاه مدت نفت خام اضافه میکند.

سیتی همچنین به عوامل تکنیکال موثر بر بازار اشاره میکند. میانگین متحرک 200 روزه نفت برنت در 82.5 دلار در هر بشکه یک نقطه مقاومت قوی است، در حالی که سطح 75 دلار در هر بشکه به عنوان حمایت کلیدی عمل میکند. اگر قیمتها به پایینترین حد این محدوده نزدیک شوند، این محدوده تکنیکال میتواند خرید را تشویق کند.

با نگاه به آینده، سیتی عقیده دارد که اوپک پلاس با تصمیمات مهمی روبرو است. با کاهش تولیدات در ماه اکتبر – اگر شرایط بازار اجازه دهد - هر گونه کاهش بیشتر قیمتها به سمت 70 دلار ممکن است این گروه را وادار کند تا در استراتژی خود تجدید نظر کند. از آنجایی که حاشیه سود پالایشگاها، بهویژه به دلیل کاهش شدید کرک نفتی، تحت فشار باقی میمانند، فصل زمستان آتی ممکن است در شکلدهی به جهت بازار نقش اساسی داشته باشد.

برقراری ارتباط موثر در زمان تصمیمگیری برای تعدیل شوکهای کوتاهمدت یا انتخاب بین تورم و فعالیت اقتصادی، امری ضروری، اما چالشبرانگیز است.

وقوع رویدادهای بازار مانند آنچه در دو هفته گذشته رخ داد، اجتنابناپذیر هستند، اما نکته کلیدی آن است که آیا این رویدادها به بیثباتی جدیتر منجر خواهند شد یا خیر.

به نظر میرسد ارزیابی ما از پایداری ذاتی تورم رو به کاهش است، اثرات دور دوم نیز کمتر از پیشبینیهای ما بوده و به طور محتاطانهای خوشبین هستیم که انتظارات تورمی بهتر تثبیت شدهاند.

با وجود آنکه ظاهراً هزینههای اقتصادی کاهش تورم پایدار در گذشته کمتر بوده است، اما پایداری این روند امری نیست که بتوان آن را مسلم دانست.

با توجه به اینکه تورم به طور پایدار به هدف بازنگشته است، ضرورت دارد تا موضع پولی برای مدت قابل توجهی در حالت انقباضی باقی بماند و بدین ترتیب، میتوانیم یک مسیر ثابت و پایدار را در چرخه کاهش نرخ بهره دنبال کنیم.

اقتصاد چین نشانههایی از کاهش تورم را نشان میدهد.

ریسک قابل توجهی مبنی بر وخیمتر شدن وضعیت بازار کار مشاهده نمیشود و معتقدیم نرخ بیکاری از 5 درصد فراتر نخواهد رفت.

بر اساس توصیهها، باید فرآیند کاهش نرخ بهره را آغاز کرده و این روند را به طور مستمر ادامه دهیم؛ نرخ خنثی حدود ۳ درصد تخمین زده میشود.

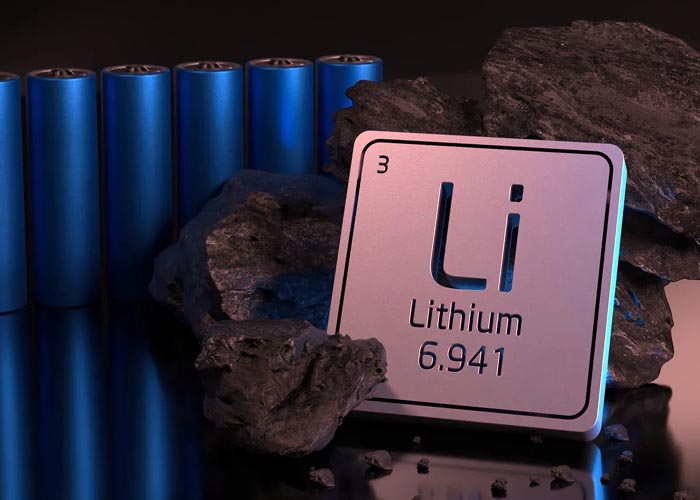

لیتیوم به سرعت به یک عنصر حیاتی در بخش فناوری و انرژی تبدیل شده است. در نتیجه بازار جهانی لیتیوم قدرتمند شده و سودآوری ایجاد میکند. این مسئله عمدتا به این دلیل است که این عنصر نقش مهمی در باتریهای لیتیوم یون ایفا میکند که نه تنها گوشیهای هوشمند و لپتاپهای ما را شارژ میکنند، بلکه خودروهای الکتریکی را نیز تامین میکنند. با تشدید فشار جهانی برای انرژی سبز، اهمیت لیتیوم همچنان افزایش یافته و آن را به یک بازیگر کلیدی به سمت آیندهای پایدار تبدیل میکند.

باتریهای لیتیومی با چگالی انرژی بالا، عمر چرخه طولانی و نرخهای خود تخلیه (self-discharge) نسبتاً کم، به پیشرفتها در صنایع مختلف از لوازم الکترونیکی مصرفی گرفته تا ذخیرهسازی انرژی تجدیدپذیر در مقیاس بزرگ ادامه میدهند. اما آیا تقاضای لیتیوم واقعاً با پیشبینیهای برخی کارشناسان مطابقت دارد؟

در حالی که لیتیوم برای ابتکارات انرژی سبز بسیار ارزشمند است، استخراج بیش از حد، به ویژه در چین، منجر به ذخایر بزرگ در سراسر جهان شده است. این سوال پیش میآید: آیا افزایش ابتکارات انرژی سبز تقاضای کافی برای افزایش قیمت قابل توجه در بازار لیتیوم ایجاد میکند؟

عواملی که تقاضای جهانی لیتیوم را تامین میکند

مصرف لیتیوم در سطح جهان به دلیل مجموعهای از عوامل همچنان در حال افزایش است. در حال حاضر، رشد سریع ناشی از رشد قابل توجه بازار خودروهای الکتریکی است. این درحالی است که دولتها در سرتاسر جهان به تصویب قوانین سختگیرانهتر انتشار گازهای گلخانهای و ارائه مشوقهای مالی برای تشویق استفاده از خودروهای الکتریکی ادامه میدهند. قرارداد سبز اتحادیه اروپا، که هدف آن دستیابی به خنثی سازی کربن تا سال 2050 است، نشان میدهد که چگونه سیاستها همچنان به افزایش تقاضا برای باتریهای لیتیوم یونی کمک میکنند.

نیاز به فناوریهای ذخیرهسازی پیشرفته انرژی برای مدیریت تولید انرژی متناوب در بخش انرژیهای تجدیدپذیر نیز باعث افزایش تقاضا برای لیتیوم شده است. باتریهای لیتیوم یونی محبوبترین انتخاب برای دستگاههای ذخیرهسازی بزرگ از نظر جمعآوری انرژی از منابعی مانند خورشید و باد هستند.

مشکلات بالقوه بازار لیتیوم: چالشها و محدودیتها

با وجود این پیشبینی خوشبینانه، موانع متعددی میتواند مانع پیشرفت بازار جهانی لیتیوم شود. نگرانی اصلی این است که آیا سیستم عرضه میتواند تقاضای به سرعت در حال افزایش را برآورده کند یا خیر. از این گذشته، پیچیدگی و ماهیت منابع فشرده استخراج و پردازش لیتیوم اغلب باعث تنگناهای عرضه قابل توجهی میشود.

ملاحظات ژئوپلیتیکی نیز میتواند نوسانات را افزایش دهد. به عنوان مثال، استرالیا، شیلی و آرژانتین بیشترین غلظت ذخایر لیتیوم را دارند. هر گونه ناآرامی سیاسی یا اختلافات تجاری در این مناطق میتواند زنجیره تامین را مختل کند و منجر به افزایش غیرمنتظره قیمت یا حتی کمبود شود.

چرا برخی تحلیلگران کاهش تقاضا را پیش بینی میکنند؟

علیرغم افزایش پیشبینیشده تقاضای لیتیوم، بسیاری از تحلیلگران در مورد پوشش ریسک مرتبط با این فلز احتیاط میکنند. استدلال آنها از سرعت توسعه فناوری ناشی میشود که ممکن است منجر به اختراع تکنیکهای جدید برای ذخیره انرژی شود. باتریهای حالت جامد (Solid-state batteries) یکی از پیشرفتهایی هستند که محققان همچنان به توسعه آن ادامه میدهند و بسیاری بر این باورند که روزی میتوانند از همتایان لیتیوم یون خود بهتر عمل کنند.

نگرانی از اشباع بازار در بخش خودروهای الکتریکی نیز همچنان در حال افزایش است. این نگرانیها به این واقعیت اشاره دارد که نرخهای رشد قوی قبلی ممکن است با افزایش سن صنعت کاهش یابد. بسیاری همچنین بر این باورند که اگر فناوری بازیافت باتری و استفاده مجدد بیشتر پیشرفت کند، ممکن است تقاضا برای استخراج لیتیوم تازه کمتر شود.

نگرانیهای مالی نیز وارد عمل میشوند. برخی تحلیلگران بر این باورند که در صورت رکود در اقتصاد جهانی، تقاضا برای لیتیوم در نهایت کاهش مییابد، که سرمایه گذاری در فناوری و زیرساختهای پیشرفته را کاهش میدهد.

در نهایت، گسترش این بازارها منجر به فشار زیادی در استخراج لیتیوم شده است و باعث شده است که ذخایر بزرگی در برخی از نقاط جهان مانند چین ایجاد شود. چنین ذخایری میتواند باعث کاهش قیمت لیتیوم شود و به خریداران این امکان را میدهد که از هزینههای بالاتر راحت شوند. با این حال، ذخایر همچنین میتوانند باعث عدم تعادل جهانی در بازار لیتیوم شوند که میتواند به اختلالات زنجیره تامین کمک کند.

متعادل کردن ترازو: مروری جامع بر آینده لیتیوم

رشد بازار جهانی لیتیوم به یک سری عوامل پیچیده و مرتبط بستگی دارد. از یک سو، تقاضا برای لیتیوم به دلیل نیاز مبرم به راهحلهای انرژی پایدار و رشد غیرقابل توقف صنعت فناوری اطلاعات، همچنان در حال افزایش است. فشار برای نوآوری در وسایل نقلیه الکتریکی و سیستمهای ذخیره انرژی تجدیدپذیر نقش کلیدی لیتیوم را در چشم انداز انرژی فعلی برجسته میکند.

با این حال، موانع مهمی مانند عرضه محدود، نگرانیهای زیستمحیطی، و پیشرفتهای فنآوری قریبالوقوع بر سر راه وجود دارد. این چالشها ممکن است انتظارات بالا را کاهش داده و به مسیر رشد کنترل شدهتری منجر شود.

در حالی که بازار جهانی لیتیوم همچنان برای رشد قابل توجهی آماده است، عبور از موانع بالقوه بسیار مهم است. با پرداختن به این چالشها، این صنعت میتواند مسیری پایدار به جلو ایجاد کند و از ادامه نقش حیاتی لیتیوم در انتقال فوری جهان به آیندهای سبزتر و از نظر فناوری پیشرفتهتر اطمینان حاصل کند.

با وجود نگاه کلی به دادهها و عدم رشد اقتصاد اروپا، ضرورت هماهنگی بهتر سیاستهای مالی و پولی بیش از پیش احساس میشود.

به گفته منابع آگاه، اگرچه حمایت بالایی برای کاهش نرخ بهره توسط بانک مرکزی اروپا در ماه سپتامبر در حال شکلگیری است، اما این تصمیم قطعی نشده، زیرا تورم مطابق پیشبینیها در حال حرکت بوده، رشد اقتصادی ضعیف شده و سرعت رشد دستمزدها در حال کاهش میباشد.

پس از اظهارات پاول، رئیس فدرال رزرو، احتمال کاهش 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی پولی ماه سپتامبر به 33 درصد افزایش یافت و قیمتگذاری بازارها نیز با پیشبینی کاهش تقریبی 1 درصد تا پایان سال، ثابت باقی ماندند.

کاهش قابل توجه تورم، اطمینان ما را از بازگشت پایدار آن به سطح 2 درصد افزایش داده است و هماکنون به هدف خود بسیار نزدیکتر هستیم.

سرد شدن بازار کار به صورت آشکاری قابل مشاهده است و وضعیت بیش از حد فشرده قبلی دیگر وجود ندارد؛ بنابراین، نیازی به اقداماتی که منجر به کند شدن بیشتر اشتغالزایی گردد، احساس نمیشود.

با تغییر تعادل ریسکهای مرتبط با وظایف دوگانه ما، ریسکهای صعودی تورم کاهش یافته و در مقابل، ریسکهای نزولی اشتغال افزایش پیدا کرده است.

نرخ بهره فعلی فضای کافی برای مقابله با ریسکها، از جمله تضعیف بیشتر و ناخواسته بازار کار را فراهم میآورد و ما تمام تلاش خود را برای حمایت از یک روند اشتغال قوی در حین پیشرفت بیشتر به سمت ثبات قیمتها، به کار خواهیم بست.

زمانبندی و سرعت کاهش نرخ بهره، مشروط به دادههای اقتصادی، چشمانداز آینده و تراز ریسکها خواهد بود.

فروش خانههای جدید ایالات متحده - New Home Sales (ژوئیه)

به گزارش منابع رسمی دولت آمریکا، جیک سالیوان، مشاور امنیت ملی کاخ سفید، قرار است از ۲۷ تا ۲۹ اوت به چین سفر کند و با دیپلمات ارشد چینی، وانگ یی، دیدار داشته باشد.

در این دیدار، سالیوان و وانگ یی به بحث پیرامون موضوعات کلیدی در روابط ایالات متحده و چین، از جمله مسائل مربوط به هوش مصنوعی، خواهند پرداخت. همچنین، سالیوان نگرانیهای آمریکا در مورد حمایت چین از روسیه را به طور جدی مطرح خواهد کرد.

شرایط پایدار اقتصاد، به فدرال رزرو فرصت صبر و بررسی بیشتر را داد و تصمیمگیریهای آتی در مورد نرخ بهره، منوط به دادههای اقتصادی بعدی خواهد بود.

برآورد من از نرخ بهره بلندمدت 3 درصد است و این امر ایجاب میکند که در مسیر سیاستگذاری پولی، صبوری پیشه کنیم.

در بیانیهای از سوی انگلستان درباره مکالمه تلفنی میان استارمر، نخست وزیر بریتانیا و شی، رئیس جمهور چین، آمده است که دو طرف بر ضرورت حفظ روابط پایدار و منسجم توافق کردند؛ همچنین، استارمر اولویتهای دولت خود را در زمینه امنیت ملی، کنترل مرزها و ثبات اقتصادی مطرح کرد.

بازگشت بازار کار به شرایط عادیتر، نشانهای از بهبود وضعیت کلی اقتصادی بوده و نیازمند بررسی دقیق و همهجانبه است.

ما به دنبال یک بازگشت تدریجی و منظم به شرایط عادی و سیاستگذاریهای معمول هستیم، چرا که معتقدیم سیاستهای اعمالشده اثربخش بودهاند و اکنون میتوانیم گامهایی در این جهت برداریم.

دادههای تورمی در چند ماه اخیر، اطمینان مرا از بازگشت سرعت رشد قیمتها به ۲ درصد بیشتر کرده است، اما با این حال، هنوز راه زیادی تا مهار کامل تورم در پیش داریم و نباید موفقیت زودهنگام را قطعی فرض کرد.

با توجه به اینکه سرعت رشد قیمتها به طور قابل توجهی به هدف نزدیک نیست و افت فشارهای تورمی به طور ضمنی موجب منقبضتر شدن موضع پولی میشود، کاهش نرخ بهره را نمیتوان تا رسیدن تورم به ۲ درصد به تعویق انداخت.

کاهش تورم به میزان قابل توجهی بیش از پیشبینیهای اولیه من بود، اما تغییرات اندک در آمار بازنگری اشتغال، تاثیری محسوس بر این پیشبینیها نداشت.

در روزهای اخیر، رمزارز ترون (TRX) توجهات زیادی را به خود جلب کرده است و بهطور غیرمنتظرهای در مرکز اخبار قرار گرفته است. این دارایی دیجیتال در 24 ساعت گذشته بیش از 18% افزایش یافته و به قیمت «0.1549 دلار» رسیده است. با وجود این افزایش اخیر و افزایش روزانه 1.67%، TRX هنوز نزدیک به 50% زیر بالاترین قیمت تاریخی خود یعنی «0.3004 دلار» که حدود هفت سال پیش به آن رسید، قرار دارد.

وضعیت فعلی و موقعیت در بازار

افزایش قیمت TRX و نوسانات در ارزش بازار آن، این رمزارز را به یکی از بزرگترین رمزارزها در بازار تبدیل کرده است. در حال حاضر، TRX بهعنوان یازدهمین رمزارز بزرگ با ارزش بازار 13.43 میلیارد دلار قرار دارد و در آستانه پیشی گرفتن از کاردانو (ADA) است. این تغییرات نشاندهنده تاثیر قابل توجه TRX در بازار رمزارزها و افزایش توجه به این دارایی دیجیتال است.

عوامل مؤثر بر افزایش قیمت TRX

چندین عامل به این افزایش ناگهانی قیمت مرتبط است:

1. افزایش فعالیت شبکه ترون:

فعالیتهای شبکه TRON بهویژه در زمینه راهاندازی رمزارزهای میم (meme coins) افزایش یافته است. این افزایش فعالیت باعث جلب توجه بیشتر و افزایش تقاضا برای TRX شده است.

2. سوزاندن توکنها:

کاهش عرضه TRX به دلیل سوزاندن توکنها نیز بهطور قابل توجهی بر افزایش تقاضا و قیمت این رمزارز تأثیرگذار بوده است.

این عوامل باعث شدهاند که TRX روند صعودی را تجربه کند و به افزایش قابل توجهی در قیمت دست یابد.

پیشبینیها: آیا رسیدن به قیمت 1 دلار ممکن است؟

رسیدن TRX به قیمت «1 دلار» ممکن است چالشبرانگیز باشد. در حال حاضر، TRX روند صعودی را دنبال میکند، اما هنوز 48% زیر بالاترین قیمت تاریخی خود قرار دارد. بر اساس دادههای Changelly، پیشبینی میشود که TRX ممکن است تنها در مارس 2029 به این سطح برسد.

با این حال، اگر TRX بتواند به روند صعودی خود ادامه دهد، ممکن است زودتر از این به قیمت 1 دلار دست یابد. حفظ این روند صعودی به دلیل نوسانات طبیعی بازار میتواند دشوار باشد، اما ادامه این روند ممکن است به تحقق پیشبینیهای مثبت کمک کند.

نتیجهگیری

افزایش اخیر قیمت TRX و موقعیت برجسته آن در بازار رمزارزها نشاندهنده قدرت و توجه روزافزون به این دارایی دیجیتال است. با توجه به عوامل مؤثر بر افزایش قیمت و پیشبینیهای آینده، نظارت دقیق بر روندهای بازار و تحلیلهای مرتبط میتواند به سرمایهگذاران کمک کند تا تصمیمات بهتری اتخاذ کنند و از فرصتهای موجود بهرهبرداری کنند.

منبع: watcher.guru

بهگزارش روزنامه کومرسانت، روسیه قصد دارد بهزودی دو صرافی رمزارز جدید راهاندازی کند و همچنین استیبلکوینهایی را معرفی کند که بهطور خاص به یوان چین و ارز جدید بریکس (BRICS) متصل خواهند بود.

کارکنان شرکت راهآهن کانادایی نشنال (CN) از روز جمعه به کار خود بازخواهند گشت، این تصمیم پس از آن اتخاذ شد که دولت کانادا برای پایان دادن به یک اعتصاب بیسابقه در صنعت راهآهن اقدام کرد. اعتصابی که بیش از 9,000 کارگر اتحادیهای را تحت تأثیر قرار داد و تأثیر قابل توجهی بر حملونقل راهآهن کشور گذاشت.

شرکت رقیب کانادایی پاسیفیک کنساس سیتی (CPKC) نیز در حال آمادهسازی برای از سرگیری عملیات خود است و منتظر دریافت دستوری از هیئت روابط صنعتی کانادا (CIRB) برای از سرگیری فعالیتها میباشد.

اعتصاب کنونی به دلیل بنبست در مذاکرات قرارداد میان CN، CPKC و اتحادیه رخ داد. در 22 اوت، CN و CPKC بیش از 9,000 کارگر اتحادیهای اعتصاب کردند و فعالیتهای راهآهن را متوقف کردند.

مرکز ملی طوفانها (NHC) اعلام کرده که طوفان میلتون همچنان یک طوفان فاجعهبار دسته ۵ است و پیشبینی میشود که

مؤسسه اعتبارسنجی مودیز رتبه اعتباری Aaa (بالاترین رتبه ممکن) برای استرالیا را تأیید کرده و چشمانداز باثباتی را برای این

مارتینز کازاکس، یکی از اعضای شورای حکومتی بانک مرکزی اروپا (ECB)، گفته است که اگر نرخ تورم در سال 2025

به گفته تایمز اسرائیل، در حال حاضر، ایالات متحده و کشورهای عربی در حال مذاکره با ایران برای برقراری آتشبس

جف کوری، تحلیلگر ارشد شرکت کارلایل، در تازهترین اظهارات خود به بررسی وضعیت بازار نفت پرداخته و چند نکته کلیدی

پیتر کازیمیر، یکی از اعضای شورای سیاستگذاری بانک مرکزی اروپا (ECB)، چندین نکته را درباره سیاستهای پولی آینده بانک مطرح