معاملهگران دلار استرالیا باید به دو رویداد مهم از بانک مرکزی استرالیا (RBA) که در روز سهشنبه، 8 اکتبر 2024

سهام چین و هنگ کنگ دوباره در حال افزایش است و انتظار میرود که روز سهشنبه، اقدامات بیشتری برای تحریک

بانک HSBC پیشبینی کرده است که فدرال رزرو ایالات متحده تا ژوئن 2025 شش بار نرخ بهره را کاهش خواهد

آتسوشی میمورا، معاون وزیر دارایی ژاپن در امور بینالملل و دیپلمات ارشد ارزی این کشور، اعلام کرده است که تحرکات

هیئت سایهای بانک مرکزی نیوزیلند (RBNZ Shadow Board) در مورد میزان کاهش نرخ بهره در هفته جاری دچار اختلاف نظر

بر اساس آخرین نظرسنجی کنفدراسیون استخدام و اشتغال (REC) و KPMG، بازار کار بریتانیا نشانههایی از کاهش رشد دستمزدها و

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

جنگ روسیه و اوکراین

در روز شنبه، روسیه با هزاران نیروی اوکراینی که تا عمق ۲۰ کیلومتری (۱۲ مایل) وارد خاک روسیه شده بودند، در حال نبرد بود. این حمله اوکراین بزرگترین حمله به خاک روسیه از زمان آغاز جنگ در سال ۲۰۲۲ به شمار میآید.

نیروهای اوکراینی به طور ناگهانی از مرز روسیه عبور کرده و به سمت غرب منطقه کُرسک پیشروی کردند. این حمله ممکن است با هدف کسب برتری در مذاکرات آتشبس احتمالی پس از انتخابات ایالات متحده انجام شده باشد. نیروهای اوکراینی با پشتیبانی پهپادها و آتش سنگین توپخانه، به سرعت در حال تصرف مناطقی از خاک روسیه بودند.

وزارت دفاع روسیه اعلام کرده که نیروهای مسلح این کشور در حال دفع حملات اوکراینیها هستند و نبردهای شدیدی در اطراف روستاهای مالایا لوکنا، اولگوکا و ایواشکوسکویه در حال انجام است. به دلیل جدیت وضعیت، روسیه یک رژیم امنیتی گسترده در سه منطقه مرزی اعمال کرده است.

ولادیمیر پوتین، رئیسجمهور روسیه، این حمله را یک تحریک بزرگ توصیف کرده و با وجود ادعای مقامات نظامی روسیه مبنی بر متوقف شدن پیشروی اوکراینیها، هنوز نتوانستهاند نیروهای اوکراینی را به عقب برانند.

این حمله اوکراین باعث شده برخی در مسکو بپرسند که چگونه اوکراین توانسته به این راحتی به منطقه کُرسک نفوذ کند. در همین حال، جنگ در حال حاضر در یک نقطه حساس قرار دارد، زیرا کییف نگران این است که حمایت ایالات متحده در صورت پیروزی دونالد ترامپ در انتخابات نوامبر کاهش یابد.

گزارشها همچنین حاکی از آن است که نیروهای اوکراینی به سمت ایستگاه هستهای کُرسک در حال پیشروی هستند، که بخش عمدهای از برق جنوب روسیه را تأمین میکند. در این ایستگاه شش راکتور وجود دارد که دو تا از آنها غیرفعال و دو تا در حال ساخت هستند.

کندی اقتصادی آمریکا، نگرانی اصلی بازارها

در هفته پیش رو، شاخص قیمت مصرفکننده (CPI) در ایالات متحده با دقت زیادی توسط بازارهای مالی مورد بررسی قرار خواهد گرفت. اگرچه نگرانیها درباره احتمال وقوع رکود اقتصادی در آمریکا تا حد زیادی کاهش یافته است، اما بازارها همچنان با اضطراب و نوسان همراه هستند. بسیاری از سرمایهگذاران بر این باورند که تأخیر فدرال رزرو در کاهش نرخ بهره، احتمال وقوع یک رکود اقتصادی را اجتنابناپذیر کرده است.

دلیل اصلی این تأخیر، نگرانیهای موجود درباره نرخ تورم است که همچنان بهطور مداوم در سطح بالایی قرار دارد. با این حال، به نظر میرسد که فشارهای تورمی بهطور پایدار در حال کاهش هستند و این امر میتواند برای فدرال رزرو فرصت مناسبی برای تغییر مسیر سیاستهای پولی فراهم کند.

هفتهای پر از داده برای ایالات متحده؛ CPI احتمالا نزولی خواهد ماند!

گزارش CPI که قرار است هفته آینده منتشر شود، احتمالاً روند کاهشی فعلی تورم را تأیید خواهد کرد. در صورت عدم وجود تغییرات ناگهانی و بزرگ در دادهها، ممکن است این گزارش نتواند به طور کامل نگرانیها درباره رکود اقتصادی را کاهش دهد. با این حال، اگر دادههای تورم بهطور غیرمنتظرهای بالا یا پایینتر از انتظارات باشند، تأثیرات آن بر بازارها بسیار قابل توجه خواهد بود.

انتظار میرود که CPI کل برای ماه ژوئیه به ۲.۹ درصد سالانه کاهش یابد که نسبت به رقم ۳ درصدی ماه گذشته، کاهش کمی را نشان میدهد. همچنین، نرخ ماهانه این شاخص احتمالاً از ۰.۱ به ۰.۲ درصد افزایش خواهد یافت. پیشبینیها نشان میدهند که CPI هسته نیز به طور سالانه از ۳.۳ به ۳.۲ درصد کاهش یابد، اما در شکل ماهانه از ۰.۱ به ۰.۲ درصد افزایش پیدا کند.

افزایش قابل توجه و بزرگتر از انتظار در شاخص CPI میتواند به عنوان نتیجهای منفی برای بازارها تلقی شود، زیرا این امر نشان میدهد که فدرال رزرو قادر نخواهد بود به سرعت نرخ بهره را کاهش دهد، حتی اگر اقتصاد آمریکا در حال کند شدن باشد. در مقابل، کاهش شدیدتر از انتظار در شاخص CPI میتواند انتظارات برای کاهش ۵۰ نقطهپایهای نرخ بهره در ماه سپتامبر را قدرت ببخشد و موجی از خوشبینی را در میان سرمایهگذاران ایجاد کند.

هفته آینده برای اقتصاد آمریکا هفتهای شلوغ و پر از دادههای اقتصادی مهم خواهد بود. دادههای CPI در روز چهارشنبه منتشر میشود، اما پیش از آن در روز سهشنبه، شاخص قیمت تولیدکننده نیز اعلام خواهد شد. علاوه بر این، در روز پنجشنبه، توجه بازار به سمت آمار خردهفروشی معطوف خواهد شد که پس از رشد صفر درصدی در ماه ژوئن، پیشبینی میشود که در ماه ژوئیه ۰.۳ درصد افزایش داشته باشد. این داده میتواند به کاهش نگرانیها درباره رکود اقتصادی کمک کند و نشانهای از مقاومت اقتصاد در برابر فشارهای موجود باشد.

در کنار دادههای مهم، سایر گزارشهای اقتصادی مانند نظرسنجی اعتماد مصرفکننده دانشگاه میشیگان که در روز جمعه منتشر خواهد شد، نیز اهمیت زیادی خواهند داشت. این نظرسنجی به ویژه به انتظارات تورمی مصرفکنندگان در دورههای یکساله و پنجساله توجه خواهد کرد. سایر دادهها شامل شاخصهای تولیدی فدرال رزرو نیویورک و فیلادلفیا و همچنین آمار تولید صنعتی برای ماه ژوئیه که همگی در روز پنجشنبه منتشر خواهند شد، هستند. در نهایت، در روز جمعه، دادههای مربوط به مجوزهای ساختمانی و شروع ساختوسازهای مسکونی نیز میتوانند توجه برخی از سرمایهگذاران را به خود جلب کنند.

اگر دادههای اقتصادی هفته آینده نشاندهنده روند مثبت و تاییدکننده ضرورت کاهش سریعتر نرخ بهره باشند، دلار آمریکا ممکن است تحت فشارهای فروش جدیدی قرار گیرد، به ویژه پس از افت ارزش آن در هفته گذشته.

پوند انگلستان جلوتر از دادههای بریتانیا

در بریتانیا، پوند انگلستان در هفتههای اخیر تحت فشار زیادی قرار داشته و بسیاری از رشدهای ماه ژوئیه خود را از دست داده است. در حال حاضر، پوند نسبت به سایر ارزهای بزرگ در ماه جاری میلادی ضعیف عمل کرده است. بخشی از این ضعف به دلیل کاهش نرخ بهره توسط بانک مرکزی انگلستان است، اما شورشها و اعتراضات در شهرهای مختلف این کشور نیز به این فشارها افزودهاند. این شورشها در زمانی رخ دادهاند که سرمایهگذاران به تازگی ریسکهای سیاسی بریتانیا را کمتر ارزیابی کرده بودند.

در هفته پیش رو، تمرکز اصلی بازار روی دادههای اقتصادی بریتانیا خواهد بود. اولین گزارش مهم، آمار اشتغال است که در روز سهشنبه منتشر میشود. بازار کار کمی خنکتر شده و سرعت رشد دستمزدها به ۵.۷ درصد سالانه کاهش یافته است، اما سیاستگذاران بانک مرکزی انگلستان احتمالاً نیاز به مشاهده تعدیل بیشتر بازار کار دارند تا برای کاهش مجدد نرخ بهره آماده شوند.

پس از آن، گزارش CPI برای ماه ژوئیه که در روز چهارشنبه منتشر میشود، میتواند تأثیر بسزایی در شکلگیری انتظارات بازار درباره مسیر نرخ بهره بانک مرکزی انگلستان در ماه سپتامبر داشته باشد. در حال حاضر، احتمال یک کاهش ۲۵ نقطهپایهای دیگر در ماه سپتامبر حدود ۳۰ درصد ارزیابی میشود. تورم کل در ماه ژوئن ۲ درصد بوده که دقیقاً با هدف بانک مرکزی انگلستان مطابقت دارد ، اما احتمالاً در ماه ژوئیه این شاخص به ۲.۳ درصد سالانه افزایش یافته است که نشاندهنده فشارهای تورمی بیشتر و تاییدکننده دیدگاهها درباره تصمیمات محتاطانه این بانک مرکزی در ماه اوت خواهد بود.

سرمایهگذاران همچنین به دقت شاخص مطابق خدمات را زیر نظر خواهند داشت که همانند سرعت رشد دستمزدها، همچنان در سطح بالایی قرار دارد.

علاوه بر این، در روز پنجشنبه بریتانیا گزارشهای مقدماتی تولید ناخالص داخلی خود را برای سهماهه دوم سال منتشر خواهد کرد. انتظار میرود که اقتصاد بریتانیا در سهماهه دوم با نرخ ۰.۷ درصد نسبت به سهماهه اول رشد کرده باشد که مطابق با نرخ رشد اولین فصل سال است. دادههای اقتصادی منتشرشده در روز جمعه شامل فروش خردهفروشی برای ماه ژوئیه نیز خواهند بود.

اگرچه احتمال کاهش پیدرپی نرخ بهره توسط بانک مرکزی انگلستان در ماه سپتامبر بسیار کم است، اما مجموعهای از دادههای اقتصادی ضعیف میتواند انتظارها برای تسهیل بیشتر پولی را افزایش دهد و این امر به نوبه خود فشار بیشتری بر پوند وارد خواهد کرد.

آیا بانک مرکزی نیوزیلند نرخ بهره را کاهش خواهد داد؟

در نیوزیلند، بانک مرکزی این کشور روز چهارشنبه برای تصمیمگیری درباره نرخ بهره نشست خواهد داشت. انتظار میرود که بانک مرکزی نیوزیلند تغییری در نرخ بهره ایجاد نکند، اما زمزمههایی بین معاملهگران وجود دارد که ممکن است این بانک مرکزی موضع پولی خود را با یک کاهش ۲۵ نقطهپایهای تسهیل نماید. انتظارات برای کاهش نرخ بهره پس از نشست پولی قبلی بانک مرکزی نیوزیلند قدرت گرفت، زمانی که سیاستگذاران درباره بازگشت تورم به محدوده هدف ۱ تا ۳ درصدی در نیمه دوم سال جاری میلادی خوشبین بودند. این انتظارات بعدها با گزارش CPI برای سهماهه سوم که نشاندهنده کاهش تورم به ۳.۳ درصد بود، تأیید شد.

علاوه بر این، نظرسنجی داخلی بانک مرکزی نیوزیلند درباره انتظارات تورمی نشان داد که این انتظارات به پایینترین سطح خود در بیش از سه سال گذشته رسیدهاند. در واقع، این عوامل باعث شدهاند که سرمایهگذاران احتمال کاهش نرخ بهره در ماه اوت را حدود ۸۰ درصد ارزیابی کنند. اگر بانک مرکزی نیوزیلند تصمیم به کاهش نرخ بهره بگیرد، احتمالاً دلار نیوزیلند افت زیادی را تجربه نخواهد کرد؛ مگر اینکه سیاستگذاران اشاره کنند که کاهشهای بیشتری در راه است.

آیا دلار استرالیا به رشد خود ادامه خواهد داد؟

در استرالیا، بانک مرکزی این کشور همچنان به حفظ موضع پولی خود پایبند است و تمایلی به کاهش نرخ بهره ندارد. بولاک، رئیس بانک مرکزی استرالیا، اعلام کرده است که بهرغم انتظارات بازار، در آینده نزدیک کاهش نرخ بهرهای رخ نخواهد داد؛ البته، سرمایهگذاران هنوز احتمال کمی را برای این موضوع تا دسامبر در بازار قیمتگذاری میکنند. با این حال، موضع محتاطانه بانک مرکزی استرالیا به حمایت از بازگشت ارزش دلار استرالیا در برابر دلار آمریکا کمک کرده است، اگرچه دادههای اقتصادی هفته آینده ممکن است این روند را به چالش بکشند.

در روز سهشنبه، شاخص قیمت دستمزد برای سهماهه دوم منتشر و گزارش اشتغال برای ماه ژوئیه نیز در روز پنجشنبه اعلام خواهد شد. علاوه بر شاخصهای اقتصادی داخلی، معاملهگران دلار استرالیا نیز به دادههای ماهانه چین که شامل تولید صنعتی، خردهفروشی و سرمایهگذاری در داراییهای ثابت برای ماه ژوئیه میشود، توجه خواهند داشت. هر گونه ضعف در این دادهها، به ویژه در خردهفروشی، میتواند نگرانیها درباره رکود اقتصادی چین را افزایش داده و به دلار استرالیا آسیب برساند.

گاوهای ین در انتظار تولید ناخالص داخلی ژاپن!

در نهایت، دادههای تولید ناخالص داخلی در ژاپن برای سهماهه دوم سال در روز پنجشنبه منتشر خواهند شد. این دادهها برای بانک مرکزی ژاپن اهمیت زیادی دارند، جایی که بحث درباره اینکه آیا اقتصاد به اندازه کافی قوی است تا با نرخهای بهره بالاتر مقابله کند، همچنان ادامه دارد. سایر دادههای اقتصادی ژاپن شامل شاخص قیمت کالاهای شرکتی در روز سهشنبه و سفارشات ماشینآلات در روز جمعه خواهد بود.

ارزش ین ژاپن پس از افزایشهای قابل توجه در ماه گذشته، در حال حاضر در حال تثبیت است. با این حال، اگر دادههای تولید ناخالص داخلی ژاپن قویتر از انتظارها باشد و رشدی بالاتر از ۰.۵ درصدی را نشان دهد، ممکن است موج جدیدی از خوشبینی نسبت به ین ایجاد شود و ارزش آن دوباره افزایش یابد.

با وجود نوسانات شدید، جفتارز دلار آمریکا به ین ژاپن در پایان هفته تغییری معادل تنها 19 پیپ را تجربه کرد که به هیچ عنوان بازگوکنندهی تمامی اتفاقات رخداده در این هفته نیست. پس از ثبت بالاترین سطح قیمتی در 34 سال گذشته، جفتارز USDJPY ماه گذشته سقوطی آزاد را آغاز کرد و تا ابتدای هفته جاری بیش از 200 پیپ کاهش یافت.

این ریزش شدید ناشی از خارج شدن سرمایهگذاران از معاملات حملی و سقوط تاریخی شاخص شاخص سهام ژاپن یعنی نیکی 225 بود که به نوبه خود شوک شدیدی به بازارهای جهانی وارد کرد. با این حال، بازار از روز سهشنبه روند عادن شدن را آغاز کرد که تا حدودی به زمزمههای بانک مرکزی ژاپن مبنی بر پایان چرخه افزایش نرخ بهره مرتبط است. این تصمیم عملاً مجوز لازم برای ورود مجدد معاملهگران به بازار و بازسازی موقعیتهای معاملاتی را صادر کرد.

این تغییر جهت احتمالی پولی توسط بانک مرکزی ژاپن، منجر به یک بازگشت سریع در جفتارز USDJPY شد که تا چند ساعت گذشته ادامه داشت. در نهایت، کاهش شدید بازدهی اوراق قرضه خزانهداری آمریکا و از بین رفتن نگرانیهای تورمی، موجی از فروش را در این جفتارز ایجاد کرد. در مجموع، تصویر موجود پیچیده است، اما کند شدن اقتصاد آمریکا بخشی از داستان کاهش این جفتارز بوده و احتمالاً در فصل بعدی این داستان نقش مهمی خواهد داشت.

در هفته آینده، انتشار دادههای شاخص قیمت مصرفکننده و خردهفروشی ایالات متحده اهمیت ویژهای خواهد داشت. در صورتی که این دادهها حاکی از کند شدن بیشتر اقتصاد باشند، احتمال شکسته شدن وضعیت کنونی و ادامه روند نزولی افزایش مییابد. از سوی دیگر، اگر مصرفکننده آمریکایی همچنان قوی عمل کند و ریسکپذیری بازار بهبود یابد، بازگشت سریع به سطح قیمتی 150 ممکن است.

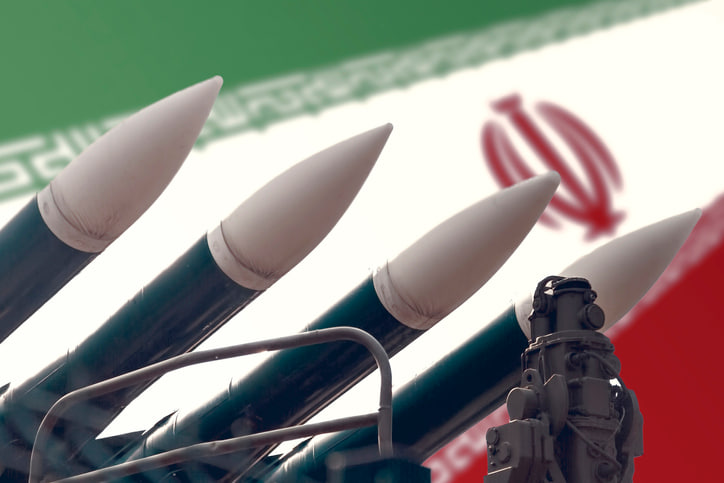

منابع اطلاعاتی اروپایی اعلام کردهاند که دهها تن از کادر نظامی روسیه در حال گذراندن دورههای آموزشی در ایران برای استفاده از سامانه موشکی بالستیک کوتاهبرد فاتح-۳۶۰ هستند. بر اساس این گزارشها، انتظار میرود صدها فروند از این موشکهای هدایت ماهوارهای در آینده نزدیک به روسیه برای استفاده در جنگ اوکراین تحویل شود.

براساس اطلاعات به دست آمده، نمایندگان وزارت دفاع روسیه در تاریخ ۱۳ دسامبر سال گذشته در تهران با مقامات ایرانی قراردادی را برای خرید موشکهای فاتح-۳۶۰ و آبابیل امضا کردهاند. شایان ذکر است موشک آبابیل نیز توسط سازمان صنایع هوافضای ایران تولید میشود.

منابع اطلاعاتی همچنین اعلام کردهاند که نیروهای روسی برای یادگیری نحوه کار با سامانه دفاعی فاتح-۳۶۰ که قادر به پرتاب موشکهایی با برد حداکثر ۱۲۰ کیلومتر و کلاهک ۱۵۰ کیلوگرمی است، از ایران بازدید کردهاند. به گفته یکی از این منابع، تنها گام بعدی پس از آموزش، تحویل واقعی موشکها به روسیه خواهد بود.

با وجود داشتن موشکهای بالستیک خود، روسیه میتواند با استفاده از موشکهای فاتح-۳۶۰، موشکهای بالستیک دوربرد خود را برای اهدافی دورتر از خط مقدم نگه دارد و از کلاهکهای ایرانی برای اهداف نزدیکتر استفاده کند.

کاخ سفید با محکوم کردن این اقدام، اعلام کرده است که در صورت انتقال این موشکها به روسیه، واکنش سریع و شدیدی را در نظر خواهد گرفت. این اقدام همچنین به عنوان تشدید حمایت ایران از جنگ تهاجمی روسیه علیه اوکراین توصیف شده است.

وزارت دفاع روسیه تاکنون به درخواستها برای اظهار نظر در این خصوص پاسخ نداده است. ایران نیز ضمن تأیید همکاریهای زیاد راهبردی با روسیه، انتقال هرگونه سلاح از جمله موشک به روسیه تا پایان جنگ اوکراین را تکذیب کرده است.

تحویل تعداد زیادی از موشکهای بالستیک کوتاهبرد از ایران به روسیه میتواند فشار بیشتری را بر سیستمهای دفاع موشکی اوکراین وارد کند. این موشکها به دلیل ماهیت بالستیک خود، تنها توسط سیستمهای دفاع هوایی پیشرفته قابل رهگیری هستند.

لازم به ذکر است که تحریمهای شورای امنیت سازمان ملل متحد علیه صادرات برخی موشکها، پهپادها و سایر فناوریهای ایران در اکتبر ۲۰۲۳ منقضی شد، اما آمریکا و اتحادیه اروپا همچنان تحریمهایی را علیه برنامه موشکی بالستیک ایران اعمال کردهاند.

بر اساس گزارشهای قبلی، همکاریهای نظامی بین ایران و روسیه در حال افزایش بوده و مسکو به دنبال خرید موشکهای سطح به سطح ایرانی است. با این حال، منابع اطلاعاتی اروپایی در این گزارش اعلام کردهاند که هنوز هیچ انتقال موشکی از ایران به روسیه صورت نگرفته است.

لازم به ذکر است تاکنون مقامات اوکراینی هیچ گزارشی رسمی درباره پیدا شدن بقایای موشک ایرانی در جریان جنگ ارائه نکردهاند.

قیمت بیت کوین (BTC) هفته را با بازگشت صعودی نزدیک به 62000 دلار به پایان میرساند. اتریوم (ETH) مقاومت 2700 دلاری را آزمایش میکند در حالی که قیمت ریپل (XRP) به زیر 0.6 دلار سقوط کرد.

قیمت بیت کوین (BTC) یک سری حرکات صعودی دیگر را نشان داد که باعث بهبود گستردهتر بازار شد و رشد برخی از آلتکوینها و اتریوم را تا 8 درصد در پی داشت. با این حال، قیمت ریپل (XRP) که با به پایان رسیدن پروند ریپل رشد بزرگی داشت، 5 درصد کاهش یافت.

رالی بیت کوین در میان بیثباتی قراردادهای اوپن اینترست

قیمت بیت کوین با حرکتی غافلگیرکننده به سمت 62000 دلار حرکت کرد و روند صعودی را از پایینترین سطح روز دوشنبه در 49000 دلار افزایش داد. گزارشی از Matrixport این افزایش شدید را ناشی از شرایط اشباع فروش نسبت داد. بیت کوین قبل از این رشد سقوط شدیدی داشت که منجر به سقوط شدیدتری در بازار رمزارزها شده بود.

بر اساس رویدادهای قبلی در قیمت بیتکوین، انتشار دادههای تورم ایالات متحده در هفته آینده میتواند حرکتی را برای ادامه صعود به 70000 دلار ایجاد کند. انتظار میرود که یک انتشار دیگری از تورم پایینتر، تصمیم فدرال رزرو در مورد نرخ بهره را تعیین کند. کاهش نرخ بهره میتواند بیت کوین را برای رسیدن به محدوده سقف تاریخی جدید دیگر در محدوده 80 هزار دلار سوق دهد.

با وجود افزایش شدید، بیت کوین شروع به عقب نشینی کرده است و ممکن است حمایت 60000 دلاری را آزمایش کند. اگر اصلاحات قیمتی به زیر این سطح برسد، تأیید میکند که معاملهگران تمایلی به ریسک کردن ندارند.

کاهش 65 درصدی یک روزه اوپن اینترست بیت کوین در سه صرافی، منجر به احتیاط در معاملات بیت کوین در این ماه میشود. از نظر تاریخی، ماه اوت با حجم معاملات پایین و نقدینگی کم شناخته میشود، که ممکن است بر افزایش قیمتها تأثیر بگذارد.

توقف قیمت اتریوم با ظهور سیگنالهای نزولی

قیمت اتریوم در روز پنجشنبه پس از یک وقفه کوتاه پایینتر از 2500 دلار، تقاضای خود را برای هدف 3000 دلار تقویت کرد. معاملهگران به شدت دومین دارایی رمزارز بزرگ را با استفاده از سیگنال خرید اندیکاتور MACD خریداری کردند که روند صعودی را تسریع کرد.

خریداران با موفقیت مانع 2700 دلار را به چالش کشیدند، اما اندکی عقب نشینی کردند که این مسئله میتواند به نقدینگی کم یا سیو سود در میان سرمایه گذاران اشاره کند. علاوه بر این، میانگین متحرک نمایی 50 روزه (EMA) حرکت صعودی قیمت را به بالای 2700 دلار محدود میکند.

الگوی پرچم نزولی در بازه چهار ساعته میتواند در صورت تأیید، کار را برای خریداران پیچیده کند و منجر به کاهش احتمالی 18 درصدی زیر حمایت کانال صعودی شود.

هدف قیمتی این الگو نیمی از فاصله میله پرچم است که در زیر نقطه شکست قرار میگیرد. اگر این پیشبینی قیمتی اتریوم محقق شود، سطح قیمت 2000 دلار میتواند دوباره تست شود.

حفظ محدوده حمایتی بالاتر از 2600 دلار یا منطقه مرزی میانی کانال، چشمانداز نزولی را باطل میکند و به خریداران فرصت میدهد تا نقدینگی بیشتری جمعآوری کنند تا به 3000 دلار برسند. میانگین متحرک نمایی 20 را باید زیرنظر داشت چرا که در صورت تشدید کاهش، محدوده حمایتی از اتریوم در محدوده 2566 دلار را فراهم میکند.

چرخش رالی ریپل

پس از اینکه قاضی آنالیسا تورس به پرونده شکایت طولانی مدت کمیسیون بورس و اوراق بهادار (SEC) پایان داد، قیمت ریپل بیش از 20 درصد افزایش یافت. ریپل برنده آشکار این دعوا بود چرا که XRP در نهایت از وضعیت اوراق بهادر ادعایی حذف شد. با این حال، این شرکت 125 میلیون دلار جریمه خواهد پرداخت.

قیمت XRP به بالای 0.6 دلار رسید و قبل از شروع اصلاحات قیمتی، مقاومت 0.64 دلار را آزمایش کرد. طبق دادههای Coinglass، عوامل متعددی ممکن است باعث سقوط به زیر 0.6 دلار شده باشند، از جمله افت 8 درصدی OI در 24 ساعت، سیو سود و کمبود نقدینگی.

سیگنال فروش از اندیکاتور MACD، ریسک نزولی را برای حمایت 0.55 دلار افزایش میدهد که توسط متحرک نمایی 200 روزه برجسته شده است. عدم قطعیت حاکم ممکن است افت را تا 0.5 دلار افزایش دهد.

حمایت کلیدی بعدی 0.58 دلار است که در آن محدوده انتظار میرود خریداران حمله دیگری را برای شکست بزرگتر تا 0.7 دلار آغاز کنند. حمایت کلیدی بعدی مربوط به متحرک نمایی 20 روزه در محدوده 0.5752 دلار است و ممکن است به حرکت بالقوه روند صعودی کمک کند.

با نگاهی به وضعیت دلار آمریکا و پوند انگلستان در هفته آینده، ANZ تحلیل خود را بر اساس دادههای اخیر اقتصاد کلان و روندهای موجود ارائه داده است.

با وجود واکنشهای بازار که حاکی از خلاف آن است، ANZ باور دارد که وضعیت اقتصاد کلان آمریکا به شدت بحرانی نیست. بازار کار در حال تعدیل است، اما این روند به سوی عادی شدن پیش میرود و نشانی از رکود اقتصادی وجود ندارد.

در همین حال، زیرشاخص اشتغال شاخص مدیران خرید بخش خدمات به گزارش موسسه مدیریت عرضه (ISM) برای ماه ژوئیه به بالاترین سطح خود در ۱۰ ماه گذشته رسید و به ۵۱.۱ افزایش یافت که نشان از پایداری در بازار کار دارد. طبق نظرسنجی خانوار در ماه ژوئیه، تعداد بیشتری از افراد تحت تأثیر شرایط بد جوی بازار کار قرار گرفتند. فدرال رزرو سانفرانسیسکو رقم تعدیلشده اشتغال غیرکشاورزی اخیر را ۱۵۰ هزار نفر اعلام کرده که بهتر از رقم گزارششده ۱۱۴ هزار نفری است.

از سوی دیگر، شاخص GDPNow فدرال رزرو آتلانتا نشاندهنده رشد نزدیک به ۳ درصدی است، در حالی که این رقم در اوایل سال به حدود ۱.۵ درصد کاهش یافته بود. این امر نشان میدهد که نگرانیها از کندی اقتصادی آمریکا ممکن است بیش از حد بوده باشد.

به گفته ANZ، روز چهارشنبه به عنوان یک روز سرنوشتساز برای دلار آمریکا مطرح میشود و شاخص قیمت مصرفکننده (CPI) را مورد توجه قرار داده است. براساس پیشبینی بلومبرگ، شاخص CPI حول ۳ درصد پیشبینی میشود. هرچند CPI معمولاً تأثیر خنثی تا منفی بر دلار آمریکا دارد، در شرایط کنونی، نتیجهای مطابق با پیشبینیها میتواند به بهبود دلار کمک کند و احتمال یک فرود نرم اقتصادی را تایید کند.

ANZ پیشبینی میکند که با بهبود بازدهی اوراق قرضه آمریکا و عادی شدن انتظارات، فرانک سوئیس و ین ژاپن، ارزهایی که به دلیل تقاضا برای پناهگاههای امن رشد کردهاند، بسیاری از دستاوردهای اخیر خود را در برابر دلار از دست بدهند.

به اعتقاد ANZ، روند جاری در کاهش موقعیتهای خرید در پوند انگلستان، جلوی افزایش ارزش این ارز در برابر دلار آمریکا را گرفته، هرچند که فضای ریسکپذیری در حال بهبود است. ANZ موقعیتهای خرید فروش پوند انگلستان خود را بسته و در کوتاهمدت موضع خنثی نسبت به این ارز دارد. پیشبینی میشود که روند کاهش موقعیتهای خرید به پایان رسیده و این امر میتواند به تثبیت نرخ پوند در برابر دلار آمریکا منجر شود.

در بلندمدت، ANZ به پوند انگلستان با احتیاط خوشبین است. اقتصاد بریتانیا با افزایش فعالیت در بخشهای خدمات و تولید، از خود مقاومت نشان داده و کلیت حرکت اقتصادی پایدار مانده است. ANZ معتقد است افزایش کند CPI در بخش خدمات نشان میدهد که چرخه کاهش نرخ بهره بانک مرکزی انگلستان به تدریج خواهد بود و انتظار میرود کاهش بعدی در سهماهه چهارم سال رخ دهد. ANZ پیشبینی میکند که کاهش ارزش پوند انگلستان در کوتاهمدت محدود باشد و با عادی شدن وضعیت، این ارز به ثبات برسد.

یک هفته عجیب در بازارها با روندی آرام به پایان میرسد. در معاملات روز جمعه شاهد حجم اندک معاملاتی در بازار سهام و حرکتهای کوچک در اوراق قرضه و ارزها بودیم.

قیمتهای آتی S&P 500 تغییر چندانی نداشتند، که نشان میدهد پس از نزدیک شدن بازار سهام ایالات متحده به جبران زیان هفتگی، بازار بورس حرکت بزرگی نداشته باشد. با توجه به اینکه سرمایهگذاران به دنبال معاملات ناشی از فشار فروش بودند، بازار سهام اروپا در بازه زمانی هفتگی اندکی مثبت بود. بازده اوراق خزانه داری کاهش یافت و دلار تضعیف شد. شاخص VIX در محدوده 23 در نوسان بود.

بازارهای سهام ایالات متحده در روز پنجشنبه دوباره غوغا کردند، چرا که دادهها نشان میداد آمریکاییها درخواستهای کمتری برای دریافت مزایای بیکاری داشتند. این مسئله به کاهش ترس از رکود کمک کرد. S&P 500 ضرر هفتگی خود را به تنها 0.5 درصد کاهش داده است. سرمایه گذاران منتظر دادههای هفته آینده خواهند بود که شامل گزارشهایی در مورد خرده فروشی و تورم مصرف کننده در ایالات متحده است.

مارک هافله، مدیر ارشد سرمایه گذاری در UBS Global Wealth Management، عقیده دارد: "نوسانات بازار ممکن است برای مدتی بالا باقی بماند. اما سرمایهگذاران نباید نسبت به نوسانات در بازار واکنش نشان دهند."

گزارشات درآمدزایی شرکتهای S&P 500 تاب آور پیش بینی میشوند

در معاملات پیش از بازار، Expedia Group Inc. پس از انتشار گزارش درآمدزایی بهتر از حد انتظار در سه ماهه دوم، رشد کرد. پارامونت گلوبال (Paramount Global) که سودی بهتر از پیشبینیها اعلام کرد، تا 7.1 درصد رشد کرد.

سیگنالهای مختلط از سوی مقامات بانک مرکزی ایالات متحده ممکن است باعث احتیاط سرمایه گذاران شود. بر اساس اظهارات روز پنجشنبه در ایالات متحده، جفری اشمید، رئیس بانک فدرال رزرو کانزاس سیتی، اعلام کرد با توجه به تورم بالاتر از هدف، آماده حمایت از کاهش نرخ بهره نیست.

در مقابل سوزان کالینز، رئیس فدرال رزرو بوستون، در مصاحبهای با ژورنال پراویدنس (Providence Journal)، گفت: اگر تورم در میان بازار کار قوی به مسیر نزولی خود ادامه دهد، فدرال رزرو میتواند کاهش نرخ بهره را آغاز کند.

معاملهگران بازار سواپ بیشتر شرط بندیها را در مورد سیاستهای تسهیلی تهاجمی فدرال رزرو در سال 2024 کاهش دادند. قیمت گذاری مجدد جهانی به قدری شدید بوده است که در یک مقطع سوآپ نرخ بهره احتمال کاهش اضطراری نرخ بهره توسط فدرال رزرو در هفته آینده را 60 درصد نشان میداد - بسیار قبلتر از نشست برنامه ریزی شده بعدی آن در ماه سپتامبر. قیمت گذاری فعلی حدود 40 نقطه پایه کاهش را برای سپتامبر پیشنهاد میکند.

مارتین ون ویلیت، استراتژیست کلان در Robeco گفت: «دامنه برای بازده اوراق قرضه بالاتر محدود است، چرا که بانکهای مرکزی ممکن است متوجه شده باشند که زمان آن رسیده است که به تنظیمات خنثیتر برگردند. این ترس این احساس را در بین بانکهای مرکزی تقویت خواهد کرد که آنها باید محدودکنندگی سیاست پولی را پس بگیرند.»

بر اساس داده های جمع آوری شده توسط بلومبرگ، حجم معاملات در سهام اروپا در روز جمعه حدود 39 درصد کمتر از حد متوسط بود.

نگرانی در زمینه معاملات حملی

در آسیا، با از سرگیری افزایش موقت ین، رالی سهام مقداری شتاب را از دست داد. شاخص Topix ژاپن رشد خود را از 2% قبل به 0.9% کاهش داد. بازار سهام چین پس از یک رالی، ثابت ماند، زیرا این تصور افزایش یافت که تورم بهتر از حد انتظار عمدتاً ناشی از عوامل فصلی مانند آب و هوا است.

به گفته باب ساویج، رئیس استراتژی بازار در BNY Mellon Capital Markets، کاهش معاملات حملی همچنان میتواند ادامه داشته باشد و با تقویت ارز ژاپنی، موقعیتهای فروش ین همچنان کاهش مییابد. به گفته وی سرمایه گذاران همچنان نسبت به ین بیش از حد نزولی هستند. جفت ارز USDJPY میتواند در طول زمان به 100 در هر دلار برسد.

نفت پس از رالی روز پنجشنبه، در شرایطی که تنشها در خاورمیانه آغاز شد، ثابت ماند. طلا کاهش یافت.

برخی از حرکت های اصلی در بازارها:

بازار سهام:

ارزها

رمزارزها

اوراق قرضه

کامودیتیها

به گفته منابع، کمیسیون اروپا با اطمینان از تطابق تحقیقات خود درباره یارانههای دولتی خودروهای برقی چین با قوانین سازمان تجارت جهانی، در حال بررسی دقیق جزئیات درخواست چین از این سازمان برای مشاوره در مورد تعرفههای اتحادیه اروپا بر خودروهای برقی چینی است و مطابق با قوانین سازمان تجارت جهانی اقدام خواهد کرد.

به نقل از وال استریت ژورنال، آمریکا در ارزیابی جدیدی اعلام کرده است که ایران در حال حاضر در موقعیت بهتری برای راهاندازی برنامه سلاحهای هستهای قرار دارد.

به گفته منابع، سیسکو، یک شرکت چندملیتی آمریکایی در زمینه فناوری ارتباطات دیجیتال، قصد دارد هزاران نفر از کارکنان خود را در دومین دوره تعدیل نیرو در سال جاری اخراج کند و احتمالا این اخراجها را به زودی تا چهارشنبه اعلام نماید.

بانک آمریکا پیشبینی میکند که گزارش شاخص قیمت مصرفکننده ایالات متحده (CPI) که قرار است روز چهارشنبه آتی منتشر شود، حاکی از افزایش جزئی از کاهش غیرمنتظره تورم در ماه ژوئن خواهد بود. در واقع، بانک آمریکا باور دارد هم شاخص کل و هم شاخص هسته CPI در ماه ژوئیه با افزایش کوچکی همراه خواهند شد؛ این روند افزایشی عمدتاً ناشی از افزایش قیمتهای انرژی و خدمات هسته است.

به عبارتی دیگر، شاخص هسته تورم میتواند به عنوان یک عامل مهم در تصمیمگیری فدرال رزرو برای آغاز چرخه کاهش نرخ بهره در ماه سپتامبر تلقی شود.

با توجه به پیشبینی بانک آمریکا، شاخص کل CPI در ماه ژوئیه نسبت به ماه قبل 0.3 درصد افزایش خواهد یافت، اما در نرخ سالانه بدون تغییر باقی میماند. انتظار میرود شاخص هسته CPI نیز با افزایش 0.2 درصدی نسبت به ماه قبل همراه شود که با روند کاهشی قبلی تورم همسوست. به گفته بانک آمریکا این افزایش پیشبینی شده در شاخص هسته CPI میتواند به عنوان مبنایی برای آغاز کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر در نظر گرفته شود.

طلا در آغاز هفته جاری به دلیل افزایش نگرانیها در مورد ریسک رکود در ایالات متحده، در کنار بازار سهام جهانی با فشار فروش مواجه شد. طلا که معمولاً در چنین ابهاماتی پناهگاه امنی است، در روز دوشنبه در بحبوحه لیکوئید شدن احتمالی برای سایر داراییها به شدت فروخته شد.

کاهش قیمت طلا در بحبوحه سقوط سهام

با نگاهی به آینده، در میان عدم قطعیتهای ژئوپلیتیکی و انتظارات کاهش نرخ بهره از سوی فدرال رزرو آمریکا ما معتقدیم که طلا باید بار دیگر جایگاه خود را به دست آورد.

علیرغم افت شدید روز دوشنبه، طلا همچنان در سال جاری تاکنون حدود 15 درصد افزایش داشته است و یکی از بهترین کامودیتیهای امسال است که خریدهای بانک مرکزی، مصرف کنندگان آسیایی و انتظارات از فدرال رزرو برای کاهش نرخ بهره به آن کمک کرده است. طلا در ماه ژوئیه و در میان اشتهای شدید بانکهای مرکزی و مصرف کنندگان آسیایی، به بالاترین حد خود رسید. ما معتقدیم پس از مرحله تثبیت، طلا حرکت صعودی خود را حفظ خواهد کرد.

توجهات معطوف به فدرال رزرو آمریکا

تمرکز طلا همچنان بر دامنه و زمان حرکت احتمالی فدرال رزرو برای کاهش نرخ بهره است. هزینههای استقراض کمتر برای طلا عامل مثبتی است.

فدرال رزرو از ژوئیه گذشته نرخ بهره کلیدی خود را در محدوده هدف 5.25 تا 5.5 درصد - بالاترین سطح در بیش از دو دهه گذشته - نگه داشته است.

اقتصاددان آمریکایی موسسه ING اکنون پیشبینی کاهش 50 نقطه پایهای نرخ بهره را در ماه سپتامبر و به دنبال آن یک سری حرکات 25 نقطه پایهای در تابستان آینده را دارند که نرخ بهره را به 3.5 درصدی برمیگرداند.

چین خرید طلا را متوقف میکند

دادههای شورای جهانی طلا (WGC) نشان داد که خرید بانک مرکزی در ماه ژوئن ادامه یافت و 12 تن خرید خالص در طول ماه گزارش شد. خریدهای ژوئن بار دیگر توسط بانکهای مرکزی بازارهای نوظهور هدایت شد. ازبکستان و هند هر دو 9 تن به ذخایر طلای خود در طول ماه اضافه کردند.

با این حال، چین در ماههای اخیر کاهش خرید طلا را داشته است. بانک خلق چین در ماه جولای برای سومین ماه متوالی طلا را به ذخایر خود اضافه نکرد. در ماه مه، بانک مرکزی چین طلا را به ذخایر خود اضافه نکرد و به زنجیره خرید 18 ماهه که قیمت طلا را به بالاترین حد خود رساند، پایان داد. قیمت بالای طلا احتمالاً در حال حاضر مانع از خرید بیشتر شده است. بر اساس دادههای رسمی، طلا در اختیار بانک خلق چین در پایان ماه گذشته بدون تغییر در 72.8 میلیون اونس تروی بود.

در همین حال، سنگاپور بزرگترین فروشنده (-12 تن) در ماه ژوئن بود - این کشور ذخایر طلای خود را در ژوئن به بیشترین میزان حداقل از سال 2000 کاهش داد. قدرت خرید در سال جاری ادامه دارد، اگرچه خرید و فروش ناخالص نسبت به مدت مشابه سال گذشته کمتر است. در سال 2023، بانکهای مرکزی 1037 تن طلا به ذخایر خود اضافه کردند - که دومین خرید سالانه در تاریخ - پس از رکورد 1082 تنی در سال 2022 بود.

با این حال، ما همچنان انتظار داریم که تقاضای بانک مرکزی با توجه به شرایط آینده اقتصادی و تنشهای ژئوپلیتیکی و با عقبنشینی قیمتها از بالاترین رکورد، قوی باقی بماند.

جریان ورود سرمایه به ETFها ادامه دارد

بر اساس دادههای WGC، پس از قویترین ماه از ماه مه 2023، ETFهای جهانی طلا برای دو ماه متوالی شاهد جریانهای ورودی بودهاند. در ماه ژوئن، خرید قابل توجه اروپایی و آسیایی جریان خروجی از آمریکای شمالی را جبران کرد. اگرچه جریانهای ورودی ژوئن و مه به کاهش زیان سالانه صندوقهای سرمایهگذاری طلای جهانی به 6.7 میلیارد دلار (-120 تن) کمک کرد، اما این بدترین نیمه اول سال از سال 2013 تاکنون است - اروپا و آمریکای شمالی هر دو شاهد جریانهای خروجی سنگین بودهاند در حالی که آسیا تنها منطقه با جریان ورودی بود.

دارایی سرمایهگذاران در ETFهای طلا معمولاً با افزایش قیمت طلا افزایش مییابد و بالعکس. با این حال، داراییهای ETF طلا در بیشتر سال 2024 کاهش یافته است، در حالی که قیمت اسپات طلا به بالاترین حد خود رسیده است. جریان ETF سرانجام در ماه مه مثبت شد.

قیمتها در سه ماهه چهارم به اوج خود میرسد

ما معتقدیم که ژئوپلیتیک یکی از عوامل کلیدی محرک قیمت طلا باقی خواهد ماند. جنگ در اوکراین و خاورمیانه و تنشها بین ایالات متحده و چین نشان میدهد که تقاضا برای دارایی امن به حمایت از قیمت طلا در کوتاه مدت و میان مدت ادامه خواهد داد. از نظر ما، انتخابات ریاستجمهوری ایالات متحده در نوامبر و کاهش نرخ بهره فدرال رزرو آمریکا که مدتها منتظر آن بودیم، همچنان به حرکت صعودی طلا تا پایان سال کمک خواهد کرد. همچنین انتظار میرود بانکهای مرکزی همچنان به داراییهای خود بیافزایند، که میتواند برای قیمت طلا کمک کننده باشد.

طلا در سه ماهه سوم به طور متوسط 2380 دلار و در سه ماهه چهارم در 2450 دلار در هر اونس به اوج خود میرسد که در نتیجه میانگین سالانه 2301 دلار در هر اونس خواهد بود.

به گفته منابع، اوکراین پیشنهاد مبادله اوراق قرضه جاری خود و همچنین اوراق قرضه منتشرشده توسط آژانس دولتی بازسازی و توسعه زیرساخت را به دارندگان این اوراق ارائه میدهد.

هاخشتاین، مشاور انرژی کاخ سفید: ما به پر کردن مجدد ذخایر استراتژیک نفت ادامه خواهیم داد

تغییرات اشتغال کانادا - Employment Change (ژوئیه)

نرخ بیکاری کانادا - Unemployment Rate (ژوئیه)

نرخ مشارکت 65 درصد بود (قبلی 65.3 درصد بود)

بر اساس دادههای منتشرشده، اقتصاد کانادا در ماه ژوئیه با کاهش غیرمنتظره ۲۸۰۰ شغلی مواجه شد، این در حالی است که افزایش مشاغل تماموقت توسط کاهش شغلهای پارهوقت جبران گشت و نرخ بیکاری در سطح ۶.۴ درصد، بالاترین میزان در ۳۰ ماه گذشته، ثابت ماند. این آمارها نشاندهنده توقف روند رشد اشتغال در کانادا و افزایش نگرانیها درباره وضعیت اقتصادی این کشور است.

تحلیلگران پیشبینی کرده بودند که اقتصاد کانادا در ماه ژوئیه شاهد افزایش خالص ۲۲۵۰۰ شغلی باشد و نرخ بیکاری از ۶.۴ درصد در ماه ژوئن به ۶.۵ درصد افزایش یابد. با این حال، آمارهای منتشرشده خلاف این پیشبینیها بود.

همچنین، رشد متوسط ساعتی دستمزد کارمندان دائم از ۵.۶ درصد در ماه ژوئن به ۵.۲ درصد در سال کاهش یافت. این نرخ رشد دستمزد که به دلیل تاثیر آن بر تورم مورد توجه بانک مرکزی کانادا قرار دارد، پس از افزایش در ماه ژوئن، مجدداً به سطح ۵.۲ درصد در ماه مه بازگشت.

کاهش مشاغل در ماه ژوئیه به طور کامل در بخش پارهوقت رخ داده است که با از دست دادن ۶۴۴۰۰ فرصت شغلی، افزایش ۶۱۶۰۰ شغل تماموقت را تحتالشعاع قرار داد. در حالی که بخش تولید کالا با افزایش خالص ۱۲۰۰۰ شغلی، عمدتا در بخش ساخت و ساز و تاسیسات، مواجه شد، بخش خدمات با کاهش خالص ۱۴۸۰۰ شغل، بیشتر در عمدهفروشی و خردهفروشی و برخی مشاغل مرتبط با امور مالی، روبرو بود.

این شرایط نشاندهنده توقف روند رشد اشتغال در کانادا و افزایش نگرانیها درباره وضعیت اقتصادی این کشور است. در واقع، این عوامل میتوانند بر تصمیمات بانک مرکزی کانادا در خصوص نرخ بهره تاثیرگذار باشند.

امروز، گزارش اشتغال ماه ژوئیه کانادا منتشر میشود که در میان نشانههایی از کاهش مصرف است.

بانک RBC (بزرگترین بانک کانادا) اعلام کرده است که بر اساس دادههای کارت اعتباری، مصرف کاناداییها در ژوئیه 0.6% کاهش داشته است. این بانک اشاره کرده که مصرفکنندگان کانادایی پس از سالها هزینهکردهای زیاد در دوران پاندمی، در تابستان امسال هزینههای خود را کاهش میدهند.

هزینههای مربوط به غذا و نوشیدنی در ژوئیه به شدت کاهش یافته و 0.88% افت کرده است. همچنین، هزینههای مربوط به خانه نیز 3.3% کاهش یافته که نشاندهنده فشار اقتصادی بر مصرفکنندگان است.

مصرفکنندگان همچنان تحت فشار هستند و منتظر تأثیر کاهش نرخ بهره بانک مرکزی کانادا (BoC) بر هزینههای بهره وامهای مسکن هستند. نرخ بهره هنوز بالا هستند و کاناداییهایی که در سال 2024 وامهای نرخ ثابت خود را تجدید میکنند، با نرخهای بالاتری مواجه خواهند شد که قدرت خرید آنها را تحت تأثیر قرار میدهد.

انتظار میرود که مصرف در نیمه دوم سال جاری نسبت به رشد جمعیت قوی همچنان ضعیف بماند؛ اما در سال 2025 با ادامه کاهش نرخ بهره بانک مرکزی، مصرف ممکن است، افزایش یابد.

انتظار میرود که گزارش اشتغال امروز نشان دهد که نرخ بیکاری از 6.4% به 6.5% افزایش یافته و پیشبینی میشود که 22.5 هزار شغل جدید ایجاد شود بعد از کاهش 1.4 هزار شغل در ماه ژوئن.

بازار احتمال 90% کاهش 25 نقطه پایه (bps) نرخ بهره بانک مرکزی کانادا را در تاریخ 4 سپتامبر پیشبینی میکند و احتمال 10% برای کاهش 50 نقطه پایه وجود دارد. کاهش 25 نقطه پایه در تمام سه جلسه باقیمانده امسال به طور کامل در نظر گرفته شده که نرخ شبانه را به 3.75% خواهد رساند.

نتیجهگیری:

به طور کلی، این متن به وضعیت اقتصادی کانادا و چالشهایی که مصرفکنندگان با آن مواجه هستند، اشاره دارد و همچنین به پیشبینیهای مربوط به نرخ بیکاری و سیاستهای پولی بانک مرکزی میپردازد.

بیانیه بانک خلق چین:

بانک مرکزی چین (PBOC یا People's Bank of China) قصد دارد رشد معقولی در تأمین مالی (financing) را حفظ کند.

راهنمایی برای رشد معقول اعتبار: بانک مرکزی چین قصد دارد تا «رشد معقول اعتبار» را هدایت کند.

گزارش اجرای سیاستهای پولی در سهماهه دوم: این بیانیه بخشی از گزارشی است که در مورد اجرای سیاستهای پولی در سهماهه دوم سال جاری منتشر شده است.

سیاست پولی محتاطانه: این سیاست باید «انعطافپذیر، متعادل، دقیق و مؤثر» باشد.

کاهش هزینههای تأمین مالی: بانک مرکزی به دنبال کاهش هزینههای تأمین مالی برای شرکتها و هزینههای اعتبار خانوارها به طور تدریجی است.

کاهش هزینههای تأمین مالی اجتماعی: این بانک همچنین به دنبال کاهش پایدار هزینههای تأمین مالی اجتماعی است.

ثبات نرخ ارز یوان: بانک مرکزی قصد دارد «ثبات فاندامنتال» نرخ ارز یوان را در سطح تعادل معقول حفظ کند.

اقدامات برای پیشگیری و حل ریسکها: این بانک اقداماتی را برای پیشگیری و حل ریسکها در زمینههای کلیدی مانند: املاک و مستغلات، بدهیهای دولت محلی و مؤسسات مالی کوچک و متوسط انجام خواهد داد.

حفظ نقدینگی مناسب: بانک مرکزی همچنین به حفظ «نقدینگی به طور معقول» ادامه خواهد داد.

پیشگیری از انتظارات یکجانبه: این بانک به دنبال جلوگیری از شکلگیری و تقویت خودبهخود انتظارات یکجانبه و همچنین مراقبت از ریسک نوسانات زیاد نرخ ارز است.

نتیجهگیری:

به طور کلی، این بیانیه به سیاستهای بانک مرکزی چین در راستای مدیریت اقتصاد و حفظ ثبات مالی اشاره دارد و نشاندهنده رویکرد محتاطانه و هدفمند این بانک در مدیریت سیاستهای پولی است.

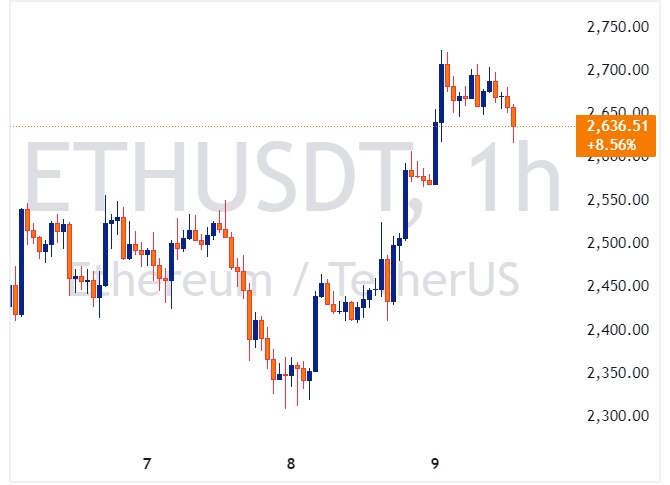

قیمت اتریوم امروز صبح به بیش از 2700 دلار رسید که نشاندهنده افزایش بیش از 10 درصدی است. این افزایش در حالی رخ داده که بازار کریپتو به تدریج در حال جبران خسارتهای ناشی از سقوط روز دوشنبه است.

قیمت فعلی اتریوم حدود 2664 دلار است که در مقایسه با روز گذشته 9.6 درصد افزایش داشته؛ اما همچنان نسبت به هفته گذشته بیش از 15 درصد کاهش دارد.

حجم معاملات اتریوم در 24 ساعت گذشته 5 درصد افزایش یافته و همچنین «open interest» در قراردادهای آتی اتریوم 15 درصد افزایش داشته است. این نشاندهنده افزایش اعتماد سرمایهگذاران به آینده اتریوم است.

سرمایهگذاران بزرگ مانند شرکتهای سرمایهگذاری ریسکپذیر Jump Crypto و Paradigm از فروش سریع داراییهای خود عقبنشینی کردهاند. اطلاعات نشان میدهد که Jump Crypto بخش قابل توجهی از داراییهای خود را جابجا کرده است.

نسبت تبدیل اتریوم به بیت کوین (ETH/BTC) در حدود 0.043 باقی مانده است که نزدیک به پایینترین سطح سالانه خود یعنی 0.041 است.

ETFهای اتریوم در ایالات متحده به تازگی راهاندازی شدهاند و انتظار میرود که این موضوع به نفع اتریوم باشد. با این حال، تحلیلگران هشدار دادهاند که بسیاری از سرمایهگذاران ممکن است داراییهای خود را از اتریوم تراست به ETFها منتقل کنند.

ETFهای اتریوم در روز پنجشنبه تنها 2.9 میلیون دلار خروج سرمایه داشتند و خروج از اتریوم تراست Grayscale به 19.8 میلیون دلار کاهش یافته است.

کاهش نرخها تا پایان سال

1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه آینده وجود دارد.

2. بانک مرکزی اروپا (ECB): پیشبینی میشود که نرخ بهره 65 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

3. بانک انگلستان (BoE): انتظار میرود که نرخ بهره 42 نقطه پایه کاهش یابد و احتمال 67 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

4. بانک کانادا (BoC): پیشبینی میشود که نرخ بهره 73 نقطه پایه کاهش یابد و احتمال 90 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

5. بانک مرکزی استرالیا (RBA): انتظار میرود که نرخ بهره 24 نقطه پایه کاهش یابد و احتمال 84 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

6. بانک مرکزی نیوزیلند (RBNZ): پیشبینی میشود که نرخ بهره 53 نقطه پایه کاهش یابد و احتمال 82 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

7. بانک ملی سوئیس (SNB): انتظار میرود که نرخ بهره 45 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

افزایش نرخ بهره تا پایان سال

8. بانک ژاپن (BoJ): انتظار میرود که نرخ بهره 9 نقطه پایه افزایش یابد و احتمال 95 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

«کالینز» (Collins)، یکی از مقامات فدرال رزرو (Fed) ایالات متحده: اگر دادههای اقتصادی به گونهای باشند که انتظار میرود، مناسب است که به زودی روند کاهش نرخ بهره آغاز شود.

او بیان کرده است که زمان و سرعت کاهش نرخ بهره باید بر اساس دادههای اقتصادی تعیین شود.

معاملهگران دلار استرالیا باید به دو رویداد مهم از بانک مرکزی استرالیا (RBA) که در روز سهشنبه، 8 اکتبر 2024

سهام چین و هنگ کنگ دوباره در حال افزایش است و انتظار میرود که روز سهشنبه، اقدامات بیشتری برای تحریک

بانک HSBC پیشبینی کرده است که فدرال رزرو ایالات متحده تا ژوئن 2025 شش بار نرخ بهره را کاهش خواهد

آتسوشی میمورا، معاون وزیر دارایی ژاپن در امور بینالملل و دیپلمات ارشد ارزی این کشور، اعلام کرده است که تحرکات

هیئت سایهای بانک مرکزی نیوزیلند (RBNZ Shadow Board) در مورد میزان کاهش نرخ بهره در هفته جاری دچار اختلاف نظر

بر اساس آخرین نظرسنجی کنفدراسیون استخدام و اشتغال (REC) و KPMG، بازار کار بریتانیا نشانههایی از کاهش رشد دستمزدها و