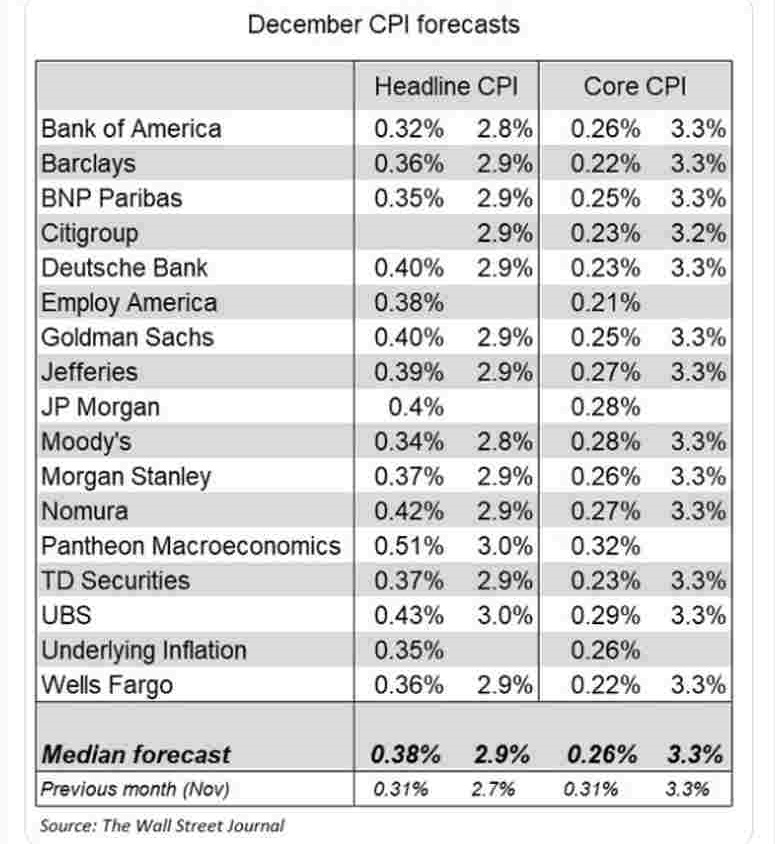

پیشبینیهای 17 اقتصاددان بانک سرمایهگذاری برای دادههای تورم آمریکا که قرار است چهارشنبه، 15 ژانویه 2025 منتشر شود، توسط وال

هیمینو از بانک مرکزی ژاپن اعلام کرد که تصمیمگیری در مورد افزایش نرخ بهره بستگی به اطلاعات موجود تا جلسه

هیمینو معاون بانک مرکزی ژاپن اعلام کرد که در سخنرانی ترامپ، امیدوار است برنامه، تعادل اقدامات سیاستی دولت جدید آمریکا

آمازون در حال آمادهسازی برای بازطراحی دستیار صوتی الکسا با استفاده از هوش مصنوعی تولیدی است که بتواند وظایف عملی

کاربران پلتفرم بازار پیشبینی غیرمتمرکز Polymarket مجموعاً 845,000 دلار شرطبندی کردهاند که آیا رئیسجمهور منتخب دونالد ترامپ در سخنرانی تحلیف

به گزارش بلومبرگ، ضعف اقتصادی و گزینههای ارزانتر احتمالاً از میل چین به گاز طبیعی خواهد کاست. مصرف این سوخت

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

در صورت حرکت اقتصاد مطابق با پیشبینیهای پایه، میتوانیم موضع پولی را بیشتر تسهیل کنیم.

اگرچه بهبود در مصرف منطقی به نظر میرسد، اما احیای کامل قدرت خرید مصرفکنندگان اندکی زمانبر خواهد بود.

کاهش پایدار و طولانیمدت تورم زیر هدف 2 درصد در حال حاضر یک ریسک به شمار نمیرود.

کاهش بزرگتر و بیشتر نرخهای بهره نیازمند تضعیف شدید اقتصادی است.

در آینده، کاهش سرعت رشد دستمزدها به میزان قابل توجهی رخ خواهد داد.

واگرا شدن تجارت برای ایالات متحده و اروپا مضر خواهد بود.

گزارش درآمدزایی سهماهه سوم 2024 بوئینگ

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

بازار وامهای مسکن آمریکا در هفته منتهی به ۱۸ اکتبر ۲۰۲۴ شاهد افت شدید دیگری در تقاضا بود. طبق آخرین دادههای منتشر شده توسط انجمن بانکداران وام مسکن، درخواستهای وام به میزان ۶.۷٪ کاهش یافت که نسبت به کاهش ۱۷٪ هفته قبل، کاهشی کمتر محسوب میشود.

شاخص بازار نیز از ۲۳۰.۲ به ۲۱۴.۸ کاهش یافت. شاخص خرید از ۱۳۸.۴ به ۱۳۱.۳ و شاخص بازپرداخت از ۷۳۴.۶ به ۶۷۲.۶ کاهش پیدا کردند. این ارقام نشاندهنده افت قابلتوجه در هر دو بخش خرید و بازپرداخت وام است.

نرخ بهره وام ۳۰ ساله همچنان در سطح ۶.۵۲٪ باقی مانده است. نرخ بالای بهره به عنوان اصلیترین عامل کاهش تقاضا برای وامهای مسکن تلقی میشود و به نظر میرسد که همچنان تاثیر منفی بر بازار وامها داشته باشد.

گزارش درآمدزایی سهماهه سوم 2024 کوکاکولا

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

گزارش مالی سهماهه سوم 2024 AT&T

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

گزارش مالی سهماهه سوم Boston Scientific (BSX)

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

گزارش مالی سهماهه سوم

Thermo Fisher Scientific

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

لوئیس آستین، وزیر دفاع ایالات متحده، گفته که وجود ادلههایی برای حضور نیروهای ارتش کره شمالی در روسیه وجود دارد.

بر اساس اطلاعات سازمان اطلاعات ملی کره جنوبی، حدود ۳۰۰۰ سرباز کره شمالی به روسیه منتقل شدهاند و تا پایان ماه دسامبر، حدود ۱۰۰۰۰ سرباز دیگر نیز برای ارتش روسیه فرستاده خواهند شد.

در شرایط کنونی، عوامل اصلی بازار همچنان به تقویت دلار آمریکا کمک میکنند. اگرچه ممکن است امروز اندکی از این روند کاهش یابد، اما ریسکها همچنان به نفع افزایش ارزش دلار تا زمان انتخابات ایالات متحده باقی میمانند. در همین حال، بازارها انتظار دارند بانک مرکزی کانادا نرخ بهره را به میزان ۰.۵ درصد کاهش دهد، اما احتمال کاهش ۰.۲۵ درصدی کمتر از آنچه باید، در نظر گرفته شده است.

دلار آمریکا

دلار آمریکا همچنان از مجموعهای از عوامل حمایتی بهرهمند است. بازده اوراق قرضه ۱۰ ساله خزانهداری آمریکا از ابتدای هفته ۱۵ نقطه پایه افزایش یافته و نرخ بهره ۲ ساله نیز به تدریج در حال افزایش است. قیمت نفت در حال بازگشت است و نزدیکی به یک انتخابات بسیار رقابتی در آمریکا میتواند موجب کاهش ریسکپذیری و تغییر موقعیتهای سرمایهگذاری شود. این شرایط احتمالاً به نفع دلار خواهد بود.

پیشبینی شده است که نوسانات ضمنی یکماهه در ارزهای وابسته به دلار (USD crosses) به دلیل شرایط انتخابات پیشرو گرانتر از نوسانات تاریخی باشد. همچنین، کاهش نقدینگی در بازار ارز ممکن است باعث شود ارزهای کمتر نقدشونده مانند کرون نروژ (NOK) عملکرد ضعیفی داشته باشند.

در میان جفتارزهای گروه ده (G10)، جفت ارز USDJPY به دلیل افزایش بازده اوراق آمریکا و ریسکهای سیاسی داخلی ژاپن جالبتوجه است. با عبور از سطح میانگین ۲۰۰ روزه در 151.3، احتمال افزایش ارزش دلار تا سطح 155.0 وجود دارد. عدم مداخله کلامی مقامات ژاپنی تا کنون موجب افزایش اعتماد فروشندگان سفتهباز شده، اما ممکن است هرگونه مداخله جدید در بازار ارز توسط ژاپن، اصلاح قابل توجهی در ارزش این جفت ارز ایجاد کند.

در آمریکا، دادههای اقتصادی محدود است و امروز تنها درخواستهای وام مسکن و فروش خانه منتشر میشود. همچنین، گزارش Beige Book فدرال رزرو که اهمیت بیشتری پیدا کرده است، امروز منتشر خواهد شد و ممکن است تأثیری بر بازار داشته باشد.

در مورد اظهارنظرهای مقامات فدرال رزرو، امروز از بومن و بارکین سخنرانی دارند که بومن از جمله اعضای هاوکیش این نهاد محسوب میشود. اگرچه ممکن است دلار امروز کمی از شتاب خود را از دست بدهد، اما همچنان به نظر میرسد که ریسکها به نفع افزایش ارزش دلار تا زمان انتخابات آمریکا باشد.

یورو

جفتارز EURUSD به طور موقت به زیر سطح 1.0800 سقوط کرد و ممکن است برای مدت کوتاهی در این محدوده تثبیت شود. اما احتمال بازگشت پایدار ارزش یورو ضعیف است، زیرا اختلاف نرخ مبادله دوساله بین دلار و یورو به بیشترین میزان خود از ماه مه رسیده (145نقطه پایه) و در کوتاهمدت، هیچ عامل مشخصی برای کاهش این فاصله دیده نمیشود.

یکی از دلایل این وضعیت این است که مقامات بانک مرکزی اروپا پس از آخرین نشست، مواضع کاهشی (داویش) اتخاذ کردهاند. حتی اعضای هاوکیش، مانند هولزمان از اتریش، از مخالفت با پیشبینیهای بازار برای کاهشهای پیاپی نرخ بهره تا اواسط سال 2025 خودداری کردهاند. رئیس بانک مرکزی اروپا، کریستین لاگارد، نیز در مصاحبه تلویزیونی خود روز گذشته بر لحن داویش خود تأکید کرد.

امروز در منطقه یورو، شاخص اطمینان مصرفکننده برای ماه اکتبر منتشر خواهد شد و تعدادی از مقامات ECB از جمله لاگارد و اقتصاددان ارشد بانک، لین، سخنرانی خواهند کرد. با این حال، به نظر میرسد که بازارها دیگر توجه زیادی به این اظهارات نکنند، زیرا پیام کلی سیاستگذاری روشن است. اگر شاخص مدیران خرید (PMI) به طور غیرمنتظرهای رشد نکند، ECB احتمالاً به کاهش نرخ بهره ادامه خواهد داد و نرخهای مبادله کوتاهمدت یورو همچنان محدود خواهند ماند. پیشبینی میشود که جفتارز EURUSD تا قبل از انتخابات آمریکا به سطح 1.07 برسد.

در سایر نقاط اروپا، همچنان برای پوند انگلیس (استرلینگ) ریسکهای نزولی مشاهده میشود، بهویژه با توجه به سخنرانیهای رئیس بانک مرکزی انگلستان، اندرو بیلی، در روزهای آینده و اعلام بودجه بریتانیا در هفته آینده. احتمالاً نرخ برابری GBPUSD (Cable) تا پایان ماه به 1.28 برسد.

دلار کانادا

بازارها انتظار دارند که بانک مرکزی کانادا امروز نرخ بهره را ۴۵ نقطه پایه کاهش دهد. دلیل این انتظار، کاهش نرخ تورم به زیر هدف و رشد ضعیف اقتصادی است که نیاز به کاهش سریعتر نرخ بهره به سطح خنثی، یعنی ۰.۵ درصد، دارد.

با این حال، تحلیلگران معتقدند که احتمال کاهش ۲۵ نقطه پایه نرخ بهره کمی بیشتر است. یکی از دلایل این امر این است که شاخصهای تورم هسته در ماه سپتامبر کاهش بیشتری نشان ندادند و بازار کار نیز بهبود یافت و نرخ بیکاری اندکی کاهش پیدا کرد. همچنین، شاخص چشمانداز تجاری بانک مرکزی کانادا نشاندهنده بهبود انتظارات فروش در سهماهه سوم است. اگر شرایط برای ادامه کاهش نرخ بهره باقی بماند، شاید نیازی به کاهش بیش از حد نرخ بهره نباشد.

یکی دیگر از پیچیدگیهای تصمیمگیری بانک مرکزی کانادا، تغییر انتظارات مربوط به افزایش نرخ بهره توسط فدرال رزرو آمریکا است. برخی از اعضای کمیته بازار باز فدرال (FOMC) اکنون نسبت به کاهشهای پیاپی تا پایان سال تردید دارند. اگرچه بانک مرکزی کانادا استقلال خود از فدرال رزرو را حفظ کرده است، اما فاصله زیاد بین نرخهای بهره آمریکا و کانادا میتواند نامطلوب باشد، زیرا این امر میتواند منجر به تضعیف دلار کانادا و افزایش هزینههای واردات شود.

به طور کلی، عوامل کلان اقتصادی و تغییرات اخیر در انتظارات مربوط به فدرال رزرو، احتمال کاهش ۲۵ نقطه پایه نرخ بهره را بیشتر میکنند. اگر بانک مرکزی کانادا تصمیم به کاهش ۵۰ نقطه پایه بگیرد، ممکن است دلیل آن جلوگیری از ناامیدی بازار باشد. در بازار ارز، ریسکها به نفع دلار کانادا است. کاهش نرخ بهره ممکن است به دلار کانادا ضربه بزند، اما احتمالاً بانک مرکزی کانادا نمیخواهد انتظارات برای کاهشهای پیاپی ۵۰ نقطه پایه را تأیید کند.

منبع: ING

داروی جدید دونانمب (Donanemab) شرکت ایلی لیلی (Eli Lilly) برای بیماران مبتلا به آلزایمر در سیستم بهداشت و درمان ملی (NHS) انگلستان در دسترس نخواهد بود. سازمان نظارت بر هزینههای داروها به این نتیجه رسیده است که مزایای این دارو برای توجیه قیمت آن کافی نیست. این دومین بار در سال جاری است که دارویی برای درمان آلزایمر در انگلستان رد میشود. پیشتر، داروی شرکتهای Eisai و Biogen نیز با همین سرنوشت مواجه شده بود.

شرکت داروسازی Eli Lilly با اطمینان از اثربخشی بالینی و هزینه مقرونبهصرفه داروی Donanemab برای بیماران و سازمان بهداشت ملی (NHS) صحبت میکند. این شرکت معتقد است که داروی Donanemab میتواند ارزش زیادی برای بیماران و NHS به ارمغان بیاورد.

Eli Lilly اعلام کرده که در طول دوره مشاوره با سازمان NICE به همکاری نزدیک خود ادامه خواهد داد. این همکاری با هدف تصمیمگیری نهایی در مورد بازپرداخت هزینههای این دارو در NHS انجام میشود. شرکت Lilly امیدوار است که از طریق این مشاوره و همکاری، بتواند به نهایت اثربخشی و ارزش بالای داروی Donanemab برای بیماران و سیستم بهداشتی عمومی دست یابد.

بنابراین، Eli Lilly همچنان با اطمینان و تعهد به اثبات اثربخشی و ارزش داروی Donanemab ادامه خواهد داد و با نهادهای مسئول در ارتباط نزدیک خواهد بود تا تصمیم نهایی در خصوص استفاده از این دارو در NHS گرفته شود.

بلومبرگ گزارش داد که با کاهش سهام و سود، تسلا بهطور فزایندهای از همتایان بزرگ فناوری خود عقب میافتد. سرمایهگذاران نگران هستند که نتایج سهماهه جدید تسلا این شرکت را بیشتر به عنوان یک انحراف نشان دهد. تسلا، به رهبری ایلان ماسک، تنها عضوی از Magnificent Seven است که انتظار میرود سودهایش کاهش یابد.

سهام تسلا امسال ۱۲٪ افت کرده است، در حالی که تمامی همتایان بزرگ فناوری آن رشد داشتهاند. با این حال، تسلا همچنان گرانترین سهام در این گروه است وقتی با سودهایش مقایسه میشود، که این وضعیت را برای گزارشهای درآمدی دشوار میکند. سرمایهگذاران بهویژه به حاشیههای سود و بهروزرسانیهای جدید خودرو پس از شکست روباتاکسی توجه خواهند کرد.

Magnificent Seven چیست؟

Magnificent Seven یک نام مستعار است که به گروهی از شرکتهای فناوری بزرگ و پرقدرت آمریکا اطلاق میشود. اعضای این گروه شامل مایکروسافت، آپل، نویدیا، گوگل، آمازون، متا (مایکروسافت) و تسلا میباشند.

جنسن هوانگ، مدیر عامل Nvidia، اعلام کرد که این شرکت با کمک TSMC (شرکت تولید نیمهرسانای تایوان) توانست از مشکلات طراحی در چیپهای Blackwell بازیابی شود و با سرعت بینظیری به کار ادامه دهد.

او اعتراف کرد که نقص طراحی کاملاً تقصیر Nvidia بوده است. این همکاری با TSMC به Nvidia امکان داد تا به سرعت مشکلات را پشت سر بگذارد و به فعالیتهای خود ادامه دهد، نشاندهنده اهمیت همکاریهای بینالمللی در صنعت فناوری است.

در همین حال، هوانگ اشاره کرد که اتحادیه اروپا در سرمایهگذاری در حوزه هوش مصنوعی نسبت به ایالات متحده و چین بسیار عقبتر است. او گفت: «اتحادیه اروپا باید پیشرفت در هوش مصنوعی را تسریع کند».

تسلا بهزودی سیستم باتری خانگی خود را از طریق زنجیره فروشگاههای الکترونیکی یامادا دنکی در ژاپن به فروش میرساند. این تصمیم به عنوان بخشی از تلاش استراتژیک تسلا برای توسعه کسب و کار نیروگاههای مجازی (VPP) است.

نیروگاههای مجازی قادر به ارائه خدمات به چندین خانه هستند، به این صورت که در زمانهایی که برق اضافی ارزانتر موجود است، آن را ذخیره کرده و در زمان اوج مصرف به فروش میرسانند و به این ترتیب درآمدزایی میکنند.

تسلا در بازار ذخیرهسازی انرژی در ایالات متحده و سایر کشورها نیز یک بازیگر بزرگ است و این حرکت به منظور تقویت حضور خود در بازار ژاپن انجام شده است.

دولت هند در حال بررسی ممنوعیت بیتکوین و اتریوم به نفع ارزهای دیجیتال بانک مرکزی (CBDC) است. یکی از مقامات هندی بیان کرده که ارزهای دیجیتال بانک مرکزی (CBDC) میتوانند همان کارهایی را انجام دهند که ارزهای دیجیتال انجام میدهند. در واقع، CBDCها دارای مزایای بیشتری دارند و ریسک مرتبط با ارزهای دیجیتال خصوصی را ندارند.

اسکای نیوز عربی: روسیه برای مقابله با حمله مدنظر اسرائیل به ایران کمک خواهد کرد.

منابع اسرائیلی به اسکای نیوز عربی گفتهاند که احتمال کمک روسیه به ایران در مقابله با حمله اسرائیل را رد نمیکنند.

لوفتهانزا اعلام کرد که تا اوایل سال ۲۰۲۵ پروازهای خود به مقصد بیروت و تهران را به حالت تعلیق درمیآورد. این تصمیم به دلیل نگرانیهای امنیتی و تنشهای موجود در منطقه خاورمیانه گرفته شده است. بر اساس این برنامه، پروازهای به مقصد تهران تا ۳۱ ژانویه ۲۰۲۵ و پروازهای به مقصد بیروت تا ۲۸ فوریه ۲۰۲۵ معلق خواهند بود.

به گزارش اسکای نیوز عربی، قرار است در اوایل ماه آینده یک اجلاس عربی و اسلامی برگزار شود تا در مورد راهحل دو دولتی برای مناقشات خاورمیانه بحث شود. این نشست در پاسخ به افزایش تنشها و برای یافتن راهحلی پایدار برای صلح در منطقه برنامهریزی شده است. هدف اصلی این اجلاس، ایجاد تفاهم میان کشورهای عربی و اسلامی و تقویت همکاریهای منطقهای برای دستیابی به صلح و ثبات بلندمدت است.

امروز، شاخصهای آتی داو جونز کاهش یافت، زیرا سهام مکدونالد به دلیل گزارش CDC (مرکز کنترل و پیشگیری از بیماریها) مبنی بر شیوع باکتری ای.کولای که به برگر کوارتر پوندر رستورانهای مکدونالد مرتبط بود و منجر به ده بستری و یک فوتی شد، حدود ۶٪ کاهش یافت. همچنین، سهام استارباکس ۴٪ کاهش یافت؛ زیرا گزارش اولیه آنها نشان داد که فروش فروشگاههای آن در سهماهه سوم کاهش یافته و پیشبینی درآمد سال مالی ۲۰۲۵ را متوقف کردهاند.

در معاملات روز سهشنبه، شاخصهای داو جونز و S&P 500 به ترتیب ۰.۰۲٪ و ۰.۰۵٪ کاهش یافتند، در حالی که شاخص نزدک کامپوزیت ۰.۱۸٪ افزایش یافت. این تغییرات ناشی از نگرانیهای سرمایهگذاران در مورد افزایش بازده اوراق قرضه خزانهداری و نتایج میکس درآمدها بود. بازده اوراق قرضه ۱۰ ساله ایالات متحده برای اولین بار از اواخر ژوئیه به ۴.۲٪ رسید.

اکنون سرمایهگذاران منتظر گزارشهای درآمدی از شرکتهای بزرگ مانند AT&T، بوئینگ و تسلا در روز چهارشنبه هستند.

آنتونی بلینکن، وزیر امور خارجه آمریکا، اعلام کرده است که یک فرصت واقعی برای توافق در مورد گروگانهای اسرائیلی وجود دارد. او همچنین تأکید کرده که مهم است اسرائیل به حمله ایران در اول اکتبر به گونهای پاسخ دهد که منجر به تشدید بیشتر تنشها نشود.

نتایج مالی سهماهه سوم ۲۰۲۴ Iberdrola به این صورت است:

درآمد: ۱۰.۴۸ میلیارد یورو (پیشبینی: ۱۳.۸۱ میلیارد یورو)

درآمد خالص: ۱.۳۴ میلیارد یورو (پیشبینی: ۱.۱۵ میلیارد یورو)

افزایش سود سهام میاندورهای به میزان ۱۴٪ به ۰.۲۳ یورو به ازای هر سهم.

برگزاری روز سرمایهگذاری بعدی در پاییز ۲۰۲۵

شرکت Iberdrola یک شرکت بزرگ در صنعت انرژی است که در زمینههای مختلفی فعالیت دارد.

تغییر دیدگاههای فدرال رزرو باعث تقویت دلار شده و بر سهامهای آسیایی تأثیر گذاشته است، زیرا تمایل به ریسک کاهش یافته است و کاهش نرخ بهره فدرال رزرو کمتر مورد انتظار است. دلار در برابر تمامی ارزهای گروه ۱۰ تقویت شده است و نرخ بازده اوراق قرضه ۱۰ ساله خزانهداری برای اولین بار از ماه ژوئیه به بالای ۴.۲٪ رسیده است. بازده اوراق قرضه ۴۰ ساله ژاپن نیز به بالاترین سطح در ۱۶ سال گذشته رسیده است.

بازار سهام ژاپن کاهش یافت و کرهجنوبی افزایش یافت. آتی سهام آمریکا کمی کاهش یافته است. سهامهای هنگ کنگ و چین به دلیل پیشنهاد یکی از نهادهای دولتی برای انتشار ۲ تریلیون یوان اوراق قرضه دولتی ویژه به منظور ایجاد صندوق تثبیت بازار افزایش یافتند.

عملکرد کمتحرکتر سهامها به دلیل کاهش انتظارات سرمایهگذاران از تسهیل سریع سیاستها، نشانههای قوی اقتصاد آمریکا و نگرانیها درباره کسری بودجه بیشتر پس از انتخابات ریاستجمهوری است. بیشتر مقامات فدرال رزرو که در اوایل هفته جاری صحبت کردند، تمایل به کاهش نرخ بهره با سرعت کمتر را نشان دادهاند.

در آسیا، روی عرضه اولیه دو سهام تمرکز اصلی بوده است. سهام مترو توکیو در اولین روز معاملات خود تا ۴۷٪ افزایش یافت، پس از جمعآوری ۳۴۸.۶ میلیارد ین (۲.۳ میلیارد دلار) در بزرگترین IPO کشور از زمان عرضه عمومی شدن شرکت SoftBank در سال ۲۰۱۸، در هنگ کنگ، سهامهای China Resources Beverage Holdings به دلیل یکی از بزرگترین IPOهای امسال ۱۴٪ افزایش یافتند.

ارز یورو همچنان تحتتأثیر قدرت دلار آمریکا قرار دارد و شاخص دلار آمریکا از ۱۰۴.۰۰ عبور کرده است که این افزایش به دلیل دادههای قوی اقتصادی آمریکا، نرخهای بازده بالا و اظهارات محتاطانه اعضا فدرال رزرو، بهویژه درباره احتمال نادیدهگرفتن کاهش نرخ بهره در ماه نوامبر بوده است.

در سوی دیگر اقیانوس اطلس، بانک مرکزی اروپا (ECB) نرخهای بهره خود را ۲۵ واحد پایه کاهش داد و به ۳.۲۵ درصد رساند. بااینحال، مقامات ECB اطلاعات دقیقی درباره اقدامات آینده ارائه ندادند و بیشتر بر رویکرد مبتنی بر دادهها تأکید کردند.

تحلیل تکنیکال EURUSD در تایم فریم روزانه

طبق تحلیل قبلی این جفتارز تا نزدیک ناحیه تقاضا مشخص شده حرکت کرده است. شرایط فاندامنتال از صعود این جفتارز حمایت نمیکند؛ اما باتوجهبه اصلاح شدید یورو در مقابل دلار و رسیدن به حمایت کلیدی و ناحیه تقاضا، انتظار یک رشد کوتاه یورو در مقابل دلار دور از دسترس نیست. برای ورود بهتر است نگاهی به تایم فریم ۴ ساعت داشته باشیم.

تحلیل تکنیکال EURUSD در تایم فریم ۴ ساعت

در این تایم فریم شاهد عملکرد عالی خط روند نزولی مشخص شده هستیم که بعد از هر بار برخورد مجدد این جفتارز حرکت نزولی خود را ادامه داده است. برای معامله خرید بهتر است منتظر شکست این خط روند باشید و در پولبک به آن و حمایت ۱.۰۸ وارد معامله بشود. (فلش آبیرنگ)

برای بررسی بیشتر عوامل موثر فاندامنتال می توانید به تحلیل هفتگی در یوتیوب یا به صفحه تحلیلهای فاندامنتال بازار جهانی و فارکس مراجعه کنید.

گلدمن ساکس در گزارش اخیر خود پیشبینی کرده است که قیمت نفت در سال ۲۰۲۵ به طور متوسط به ۷۶ دلار در هر بشکه خواهد رسید. این پیشبینی براساس یک اضافهتولید متوسط در بازار نفت بوده است. همچنین، گلدمن ساکس بیان کرده که اگرچه ریسکهای نزولی بیشتر هستند، اما ریسکهای دو طرفه وجود دارد، به ویژه به دلیل ظرفیت مازاد بالای ذخایر و احتمال اعمال تعرفههای جدید وجود دارد.

از طرف دیگر، تنشهای ژئوپلیتیکی به ویژه بین اسرائیل و ایران، میتوانند همچنان به عنوان عاملی برای افزایش ریسکهای عرضه در بازار عمل کنند. گلدمن ساکس اشاره کرده که ظرفیت مازاد بالای اوپک پلاس میتواند به عنوان یک سپر برای این ریسکها عمل کند و تولید نفت ایران نیز بدون اختلال باقی مانده است.

رئیس بانک فدرال رزرو سان فرانسیسکو، مری دالی، اعلام کرده است که کار برای رسیدن به یک فرود نرم (پایدار نگه داشتن اقتصاد با کمترین شوکها) هنوز به پایان نرسیده است و او مصمم است که این کار را به انجام برساند. او تأکید کرده که باید همواره هوشیار و قصدی باشند و اقتصاد را به طور مداوم ارزیابی کنند تا هر دو هدف ماموریتی خود را، یعنی رسیدن به تورم ۲ درصدی و تضمین اینکه بازار کار با اشتغال کامل همخوانی داشته باشد، محقق کنند.

به گفته او، این فقط بخشی از نیازهای مردم است. آنچه واقعاً خانوادهها، کسبوکارها و جوامع نیاز دارند، یک اقتصاد پایدار با رشد مداوم، بازار کار خوب و تورم پایین است. یک توسعه پایدار و مداوم به همه امکان میدهد که موفق شوند و تاریخ به ما میگوید که این ممکن است.

او در پایان افزود که کار برای رسیدن به یک فرود نرم هنوز کامل نشده است و مصمم هستند که این کار را به انجام برسانند. اما این نمیتواند تنها هدف آنها باشد. در نهایت، باید به یک جهان برسیم که مردم نگران تورم یا اقتصاد نباشند و این نسخهی پیروزی اوست.

ارز ین ژاپن به پایینترین سطح خود از ۳۱ ژوئیه رسیده و به ارزش ۱۵۲ در مقابل دلار سقوط کرده است. این کاهش میتواند نشاندهنده نگرانیهای بازار در مورد سیاستهای اقتصادی و مالی ژاپن باشد. تضعیف ین میتواند به نفع صادرکنندگان ژاپنی باشد؛ زیرا محصولات آنها در بازارهای بینالمللی ارزانتر خواهد شد اما همچنین میتواند هزینه واردات را افزایش دهد و فشار تورمی ایجاد کند.

مقامات مالی ژاپن به تازگی تغییر کردهاند و از وزیر جدید خرانهداری ژاپن و دیپلمات ارزی ژاپن هنوز واکنش خاصی در این مورد مشاهده نشده است.

با توجه به نگرانیهای رایدهندگان ژاپنی درباره قبوض برق و گاز و کمتر درباره سیاستهای انرژی هستهای، انتخابات آینده مجلس نمایندگان در تاریخ ۲۷ اکتبر برگزار خواهد شد. با وجود نگرانیهای عمومی نسبت به ایمنی راکتورها پس از بحران هستهای فوکوشیما، انرژی هستهای بهنظر نمیرسد که موضوع اصلی انتخابات باشد. نظرسنجی اخیر کیودو نیوز نشان میدهد که ۶۰.۸ درصد از رایدهندگان به کاهش تورم و اقدامات اقتصادی، ۳۶.۷ درصد به مسائل بازنشستگی و امنیت اجتماعی و تنها ۶.۷ درصد به مسائل انرژی هستهای اشاره کردهاند.

حزب لیبرال دموکرات ژاپن و احزاب اصلی مخالف بر ادامه یا تکیه بر انرژی هستهای تأکید دارند. در حالی که حزب دموکراتیک قانون اساسی ژاپن با ساخت راکتورهای جدید مخالف است، حزب دموکراتیک مردم خواستار ساخت راکتورهای جدید شده است تا وابستگی به واردات انرژی کاهش یابد.

در سال مالی ۲۰۲۲، انرژی هستهای تنها ۵.۶ درصد از تولید برق ژاپن را تشکیل میداد، در حالی که کشور به سوختهای فسیلی برای ۷۲.۷ درصد از تولید برق خود متکی بود.

قیمت سهام شرکت مترو توکیو در اولین روز معاملات پس از عرضه اولیه عمومی (IPO) به دلیل تقاضای قوی از سوی سرمایهگذاران تا ۴۷ درصد افزایش یافت. سهام این شرکت به ۱۷۶۸ ین رسید و از فروش آنها به قیمت ۱۲۰۰ ین، ۳۴۸.۶ میلیارد ین جمعآوری کرد. این شرکت پیشبینی میکند که سود خالص آن در سال مالی جاری ۱۳ درصد افزایش یابد. سهام Tokyo Metro به دلیل بازده بالای سود تقسیمی و درآمدهای رو به رشد برای سرمایهگذاران جذاب است.

بانک خلق چین (PBoC) با استفاده از ابزارهای بازخرید معکوس ۷ روزه، ۷۹۲.۷ میلیارد یوان نقدینگی با نرخ ثابت ۱.۵ درصد به سیستم مالی تزریق کرده است. همچنین، در عملیات بازار باز، خالص تزریق نقدینگی به میزان ۱۵۰.۳ میلیارد یوان بوده است.

شرکت Arm Holdings قصد دارد مجوزی که به شریک قدیمی خود، Qualcomm Inc، اجازه میداد از مالکیت فکری Arm برای طراحی تراشهها استفاده کند، لغو کند.

این اقدام باعث تشدید اختلافات قانونی بین این دو شرکت بر سر فناوریهای مهم گوشیهای هوشمند شده است. Arm به Qualcomm اعلام کرده که این مجوز به مدت ۶۰ روز لغو خواهد شد. این قرارداد به Qualcomm اجازه میداد تراشههای خود را بر اساس استانداردهای متعلق به Arm طراحی کند.

حائبین ژو، اقتصاددان ارشد چین در JPMorgan Chase & Co، میگوید که آخرین موج اقدامات سیاست اقتصادی پکن بیشتر برای کاهش ریسکها طراحی شده است تا ارائه یک محرک گسترده در کوتاهمدت باشد.

او در یک رویداد در موسسه مالی بینالمللی در واشنگتن اظهار کرد که این اقدامات را نمیتوان به عنوان یک تغییر بازی یا لحظه هر چه لازم باشد برای چین تعبیر کرد. همچنین، به بسته محرک ۴ تریلیون یوانی چین در دوران بحران مالی جهانی ۲۰۰۸ اشاره کرد.

پیشبینیهای 17 اقتصاددان بانک سرمایهگذاری برای دادههای تورم آمریکا که قرار است چهارشنبه، 15 ژانویه 2025 منتشر شود، توسط وال

هیمینو از بانک مرکزی ژاپن اعلام کرد که تصمیمگیری در مورد افزایش نرخ بهره بستگی به اطلاعات موجود تا جلسه

هیمینو معاون بانک مرکزی ژاپن اعلام کرد که در سخنرانی ترامپ، امیدوار است برنامه، تعادل اقدامات سیاستی دولت جدید آمریکا

آمازون در حال آمادهسازی برای بازطراحی دستیار صوتی الکسا با استفاده از هوش مصنوعی تولیدی است که بتواند وظایف عملی

کاربران پلتفرم بازار پیشبینی غیرمتمرکز Polymarket مجموعاً 845,000 دلار شرطبندی کردهاند که آیا رئیسجمهور منتخب دونالد ترامپ در سخنرانی تحلیف

به گزارش بلومبرگ، ضعف اقتصادی و گزینههای ارزانتر احتمالاً از میل چین به گاز طبیعی خواهد کاست. مصرف این سوخت