فدرال رزرو نرخ بهره خود را با یک کاهش 0.25 درصدی به 4.5 درصد رساند. انتظارات: 0.25 درصد قبلی 4.75

در اکتبر 2024، هیجان خرید طلا توسط بانکهای مرکزی که در ماههای اخیر تا حدودی کاهش یافته بود، دوباره به

با ادامه روند صعودی بیتکوین، بسیاری از آلتکوینهایی که فاندامنتال قوی دارند، آماده درخشش هستند. سرمایهگذاری زودهنگام در پروژههایی که

بر اساس گزارش وال استریت ژورنال، روسیه اقدام به انتقال تسلیحات پیشرفته از سوریه به لیبی کرده؛ تصاویر ماهوارهای نیز

ممنوعیت تیکتاک در ایالات متحده قرار است از تاریخ 19 ژانویه اجرایی شود.

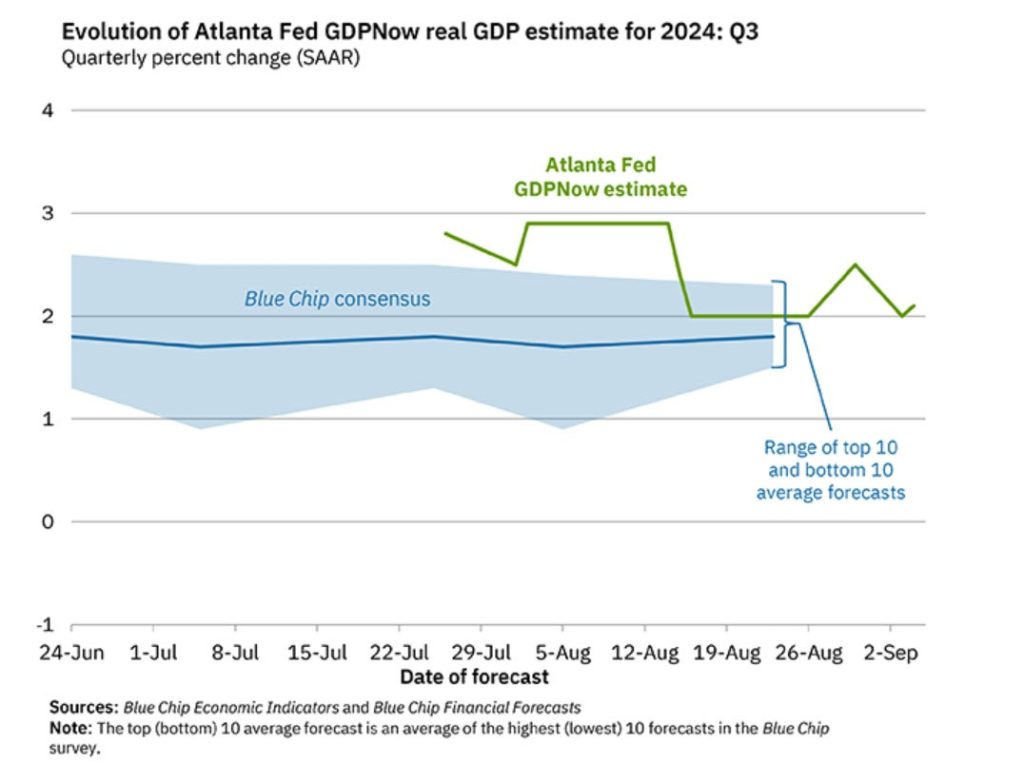

پس از انتشار داده موارد شروع به ساخت مسکن در ایالات متحده، پیش بینی رشد GDPNow فدرال رزرو آتلانتا برای

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

فیلیپا بولاک، رئیس بانک مرکزی استرالیا (RBA)، اخیراً در سخنرانی خود در بنیاد آنیکا در سیدنی به بررسی وضعیت اقتصادی کشور و سیاستهای پولی مرتبط با تورم پرداخت. در این سخنرانی که با عنوان «هزینههای تورم بالا» ارائه شد، بولاک به روشنی اعلام کرد که در آینده نزدیک، هیئت مدیره بانک مرکزی انتظار ندارد که نرخ بهره کاهش یابد.

تورم و اولویتهای بانک مرکزی

بولاک با تأکید بر اینکه هنوز زود است که به کاهش نرخ بهره فکر شود، بیان کرد که اولویت اصلی بانک مرکزی همچنان کاهش تورم است. او توضیح داد که هیئت مدیره بانک، در تلاش برای بازگرداندن تورم به سطح هدف تعیینشده است و اجازه نخواهد داد تورم بالا به طولانیمدت ادامه پیدا کند. بانک مرکزی با دقت نسبت به خطرات احتمالی افزایش تورم هوشیار باقی میماند و در صورت تغییر شرایط، آماده واکنش مناسب است.

بازار کار و رشد هزینههای نیروی کار

بازار کار در استرالیا همچنان نسبتاً فشرده است و انتظار میرود به تدریج کاهش یابد. بولاک در این رابطه گفت که رشد هزینههای نیروی کار همچنان قوی است، به ویژه به دلیل افزایش دستمزدها و ضعف بهرهوری. این وضعیت نشاندهنده فشارهای تورمی اضافی است که میتواند به افزایش هزینهها در بخشهای مختلف اقتصادی منجر شود.

عوامل کلیدی تورم بالا

از نظر بولاک، هزینههای مسکن و خدمات بازار از عوامل اصلی تورم بالا در استرالیا هستند. او تأکید کرد که افزایش تورم اجارهها نیز برای مدتی در سطح بالایی باقی خواهد ماند و این موضوع میتواند به فشارهای تورمی بیشتر منجر شود. این نگرانیها باعث شده که بانک مرکزی استرالیا با احتیاط بیشتری به مدیریت تورم بپردازد.

جمعبندی

با توجه به اظهارات بولاک، بانک مرکزی استرالیا در حال حاضر برنامهای برای کاهش نرخ بهره ندارد و تمرکز اصلی این نهاد بر کنترل تورم و حفظ ثبات اقتصادی است. تورم بالا، به ویژه در بخشهای مسکن و خدمات، از چالشهای اصلی اقتصاد استرالیا به شمار میرود و بانک مرکزی مصمم است تا با سیاستهای پولی مناسب، این چالشها را مدیریت کند.

ادامه صحبتهای بولاک:

میشل بولاک در صحبتهای خود اشاره کرد که سطح تقاضا برای کالاها و خدمات بیشتر از عرضه است.

سیاستهای نرخ بهره و تورم

بولاک تأکید کرد که هیئت مدیره انتظار ندارد که نرخ بهره در کوتاهمدت کاهش یابد. او بیان کرد که نیاز است نتایج ملموسی در کاهش تورم مشاهده شود قبل از اینکه تصمیم به کاهش نرخ بهره گرفته شود. این نشان میدهد که بانک مرکزی استرالیا در حال حاضر تمرکز زیادی بر کنترل تورم دارد.

مدیریت تقاضا و بیکاری

یکی از اهداف اصلی بانک مرکزی استرالیا، مدیریت تقاضا به گونهای است که با عرضه همخوانی داشته باشد. این به معنای تلاش برای کاهش تقاضا به سطح عرضه است تا از افزایش قیمتها جلوگیری شود. همچنین، بولاک اشاره کرد که تلاش میشود مدیریت تقاضا به گونهای باشد که بیکاری زیاد نشود.

اثربخشی سیاستهای نرخ بهره

بولاک اظهار داشت که سیاست نرخ بهره به وضوح کار میکند. این نشان میدهد که بانک مرکزی استرالیا معتقد است که سیاستهای فعلی نرخ بهره در کنترل تورم مؤثر بودهاند.

توجه به شاخصهای مختلف تورم

یکی دیگر از نکات مهمی که بولاک به آن اشاره کرد، این بود که هیئت مدیره بر روی یک عدد تورم تمرکز نخواهد کرد. به جای تمرکز بر یک عدد خاص، به مجموعهای از شاخصها توجه خواهد شد. این رویکرد جامعتر به بانک مرکزی کمک میکند تا تصمیمات بهتری در زمینه سیاستهای پولی بگیرد.

نقش دلار استرالیا در مبارزه با تورم

بولاک همچنین بیان کرد که افزایش جزئی ارزش دلار استرالیا برای مبارزه با تورم مثبت است. افزایش ارزش دلار میتواند به کاهش قیمت واردات کمک کند و در نتیجه فشار تورمی را کاهش دهد.

نگاه به آینده

در نهایت، بولاک تأکید کرد که نیاز به مشاهده کاهش تورم در اعداد واقعی قبل از اقدام وجود دارد. این نشان میدهد که بانک مرکزی استرالیا به دقت شاخص قیمت مصرفکننده (CPI) سهماهه سوم و سایر شاخصها را بررسی خواهد کرد تا تصمیمات مناسبی در زمینه سیاستهای پولی بگیرد.

نتیجهگیری

صحبتهای اخیر میشل بولاک نشان میدهد که بانک مرکزی استرالیا در حال حاضر تمرکز زیادی بر کنترل تورم دارد و تا زمانی که نتایج ملموسی در کاهش تورم مشاهده نشود، قصد کاهش نرخ بهره را ندارد. این رویکرد محتاطانه به بانک مرکزی کمک میکند تا از افزایش بیش از حد قیمتها جلوگیری کند و در عین حال از افزایش بیکاری نیز جلوگیری کند.

تاکاتا، عضو هیئت مدیره بانک مرکزی ژاپن، اخیراً در سخنرانی خود به وضعیت اقتصادی ژاپن پرداخت و اظهار داشت که اقتصاد این کشور به طور معتدل در حال بهبود است، هرچند برخی نشانههای ضعف نیز مشاهده میشود.

نکات کلیدی صحبتهای تاکاتا:

نتیجهگیری

در نهایت، تاکاتا اشارهای به اقدامات سیاستی فوری بانک مرکزی ژاپن نکرد و بهترین حدس بازار برای افزایش نرخ بهره بعدی در دسامبر امسال است. او بر اهمیت جمعآوری دادههای بیشتر و تحلیل دقیق آنها برای تصمیمگیریهای آینده تأکید کرد و بیان کرد که بانک مرکزی ژاپن باید سیاستهای خود را با دقت و با توجه به شرایط اقتصادی تنظیم کند تا بتواند به بهترین شکل ممکن از اقتصاد حمایت کند.

مری دالی، رئیس بانک فدرال رزرو سان فرانسیسکو، اخیراً در سخنرانی خود به نیاز به کاهش نرخ بهره اشاره کرد. او بیان کرد که با توجه به کاهش تورم و کند شدن رشد اقتصادی، فدرال رزرو باید سیاستهای پولی خود را تعدیل کند. با این حال، او تأکید کرد که هنوز اندازه دقیق کاهش نرخ بهره در ماه سپتامبر مشخص نیست و نیاز به دادههای بیشتری دارد. این دادهها شامل گزارش بازار کار و شاخص قیمت مصرفکننده (CPI) است که قرار است جمعه منتشر شود.

تنظیم سیاستهای پولی با توجه به تغییرات اقتصادی

دالی تأکید کرد که سیاستهای فدرال رزرو باید با توجه به تغییرات اقتصادی تنظیم شود. او اظهار داشت که بازار کار نرمتر شده اما هنوز سالم است و باید این وضعیت حفظ شود. او هشدار داد که سیاستهای بیش از حد سختگیرانه میتواند باعث کاهش ناخواسته در بازار کار شود. به گفته او، هنوز به ثبات قیمتها نرسیدهایم و تورم همچنان نگرانی اصلی مردم است.

وضعیت کسبوکارها و نقطه عطف اقتصادی

دالی همچنین اشاره کرد که کسبوکارها در حال حاضر در استخدام کارکنان محتاطانه عمل میکنند اما هنوز به فکر اخراج کارکنان نیستند. او بیان کرد که ما در نقطه عطفی در اقتصاد هستیم و دادهها نوسان خواهند داشت. فدرال رزرو میتواند اقدامات قاطعانهای انجام دهد وقتی که چشمانداز اقتصادی روشن باشد، اما در حال حاضر چشمانداز نامشخص است.

نتیجهگیری

در نهایت، دالی بر اهمیت جمعآوری دادههای بیشتر و تحلیل دقیق آنها برای تصمیمگیریهای آینده تأکید کرد. او بیان کرد که فدرال رزرو باید سیاستهای خود را با دقت و با توجه به شرایط اقتصادی تنظیم کند تا بتواند به بهترین شکل ممکن از اقتصاد و بازار کار حمایت کند.

در حالی که بسیاری از تحلیلگران و سرمایهگذاران نسبت به آینده اقتصادی چین بدبین هستند، تحلیلگران Invesco Asia Trust دیدگاه متفاوتی ارائه میدهند. در این مقاله، به بررسی عوامل منفی و مثبت تأثیرگذار بر اقتصاد چین و دلایل حفظ موقعیت کمی بیش از حد در چین و هنگ کنگ توسط این تحلیلگران میپردازیم.

عوامل منفی:

دلایل حفظ موقعیت کمی بیش از حد:

نتیجهگیری:

با وجود بدبینیهای موجود، تحلیلگران Invesco Asia Trust معتقدند که نشانههایی از بهبود در اقتصاد چین دیده میشود. این بهبود میتواند فرصتهای سرمایهگذاری مناسبی را فراهم کند و به رشد اقتصادی کمک کند. بنابراین، حفظ موقعیت کمی بیش از حد در چین و هنگ کنگ میتواند تصمیمی هوشمندانه باشد.

در یک اقدام بیسابقه، استان لا ریوخا در آرژانتین ارز جدیدی به نام «چاکو» را معرفی کرده است. این ارز جدید با نرخ تبادل ۱ به ۱ با پزوی رسمی آرژانتین عرضه شده و هدف از آن بهبود وضعیت اقتصادی این منطقه فقیرنشین است.

ریکاردو کوینتلا، فرماندار استان لا ریوخا، این ارز را به عنوان یک پرداخت اضافی به کارمندان دولتی در مقادیر ۵۰,۰۰۰ چاکو توزیع کرده است. این اقدام به عنوان یک «پرداخت پاداش» به کارمندان دولتی انجام شده و هدف از آن افزایش قدرت خرید و تحریک اقتصاد محلی است.

یکی از نتایج فوری این اقدام، افزایش ۱۰٪ در کسب و کار یک پمپ بنزین در پایتخت استان در صبح روز توزیع چاکو بود.

معرفی ارز چاکو نشاندهنده تلاشهای استان لا ریوخا برای مقابله با چالشهای اقتصادی و بهبود وضعیت معیشتی مردم است. این اقدام میتواند به عنوان یک مدل برای سایر مناطق فقیرنشین آرژانتین و حتی دیگر کشورها مورد توجه قرار گیرد.

در ماه ژوئیه ۲۰۲۴، دادههای دستمزد ژاپن نشاندهنده تغییرات مهمی در اقتصاد این کشور بود. این تغییرات به ویژه برای بانک مرکزی ژاپن که به دنبال افزایش دستمزدها برای تحریک تورم است، اهمیت زیادی دارد.

دستمزدهای تعدیل شده با تورم در این ماه ۰.۴٪ نسبت به سال گذشته افزایش یافت. این افزایش نشاندهنده بهبود نسبی در قدرت خرید کارگران ژاپنی است، هرچند که هنوز به سطح مطلوب نرسیده است.

درآمد نقدی متوسط نیز با ۳.۶٪ افزایش نسبت به سال گذشته به سطح بالاتری رسید. این مقدار بیشتر از پیشبینیهای قبلی (۲.۹٪) بود، اما نسبت به ماه قبل که ۴.۵٪ افزایش داشت، کاهش یافته است. این نشان میدهد که هرچند روند کلی افزایش دستمزدها مثبت است، اما نوساناتی نیز در این مسیر وجود دارد.

پرداخت اضافهکاری در ماه ژوئیه ۰.۱٪ کاهش یافت. این در حالی است که در ماه گذشته این مقدار ۰.۹٪ افزایش داشت. کاهش پرداخت اضافهکاری میتواند نشاندهنده کاهش نیاز به کار اضافی و یا کاهش فعالیتهای اقتصادی باشد.

در مجموع، دستمزدهای واقعی که نشاندهنده قدرت خرید واقعی کارگران است، ۰.۴٪ افزایش یافت. این افزایش هرچند کوچک، اما نشاندهنده بهبود نسبی در وضعیت اقتصادی کارگران است.

این دادهها نشان میدهد که هرچند روند کلی افزایش دستمزدها مثبت است، اما هنوز چالشهایی در مسیر بهبود کامل اقتصادی وجود دارد. بانک مرکزی ژاپن همچنان به دنبال راههایی برای افزایش بیشتر دستمزدها و تحریک تورم است تا بتواند به اهداف اقتصادی خود دست یابد.

گلدمن ساکس در پیشبینی خود درباره گزارش اشتغال غیرکشاورزی (NFP) ماه اوت، انتظار دارد که تعداد اشتغال غیرکشاورزی 155 هزار نفر افزایش یابد. این پیشبینی کمی کمتر از پیشبینی اجماع 160 هزار نفر است.

جزئیات پیشبینی گلدمن ساکس:

دلایل گلدمن ساکس برای این پیشبینی:

این تحلیل نشان میدهد که بازار کار آمریکا همچنان با چالشهایی مواجه است، اما برخی از عوامل مثبت نیز میتوانند به بهبود وضعیت کمک کنند. سرمایهگذاران و تحلیلگران باید با دقت بیشتری به تحولات اقتصادی و سیاسی توجه کنند تا بتوانند تصمیمات بهتری در بازار بگیرند.

روبنر انتظار دارد که فروش سهام از 16 سپتامبر افزایش یابد و تخمین میزند که تا شروع دوره ممنوعیت بازخرید سهام شرکتها در 13 سپتامبر، حدود 6.6 میلیارد دلار تقاضای غیرفعال وجود داشته باشد. او همچنین اشاره میکند که شرکتهای آمریکایی بزرگترین خریداران بازار سهام بودهاند و انتظار میرود تقاضای آنها در دوره بسته شدن پنجره بازخرید سهام 35 درصد کاهش یابد.

روبنر تا بعد از انتخابات نوامبر دیدگاه نزولی دارد و معتقد است که انتخابات نوامبر یک رویداد پاکسازی برای داراییهای ریسکی خواهد بود. این تحلیل نشان میدهد که بازار سهام در ماههای آینده با چالشهای جدی مواجه خواهد شد و سرمایهگذاران باید با دقت بیشتری به تحولات اقتصادی و سیاسی توجه کنند.

در واقع، انتظار میرود که مشاوران تجاری کالا (CTAs) در هفته آینده شروع به خرید نفت خام WTI و برنت کنند، حتی در صورت کاهش قابل توجه قیمتها. این موضوع نشاندهنده یک بازگشت کوتاهمدت در بازار نفت است.

با این حال، تحلیل TD به مشکلات عمیقتری نیز اشاره دارد. حق بیمه ریسک بر عرضه انرژی به دلیل نگرانیها در مورد افزایش تولید اوپک پلاس و خوشبینی نسبت به یک توافق احتمالی که میتواند نفت لیبی را به بازار بازگرداند، به شدت کاهش یافته است. همچنین، سنتیمنت در مورد تقاضای کالاها دوباره ضعیف شده است، به ویژه با نگرانیهای تجار در مورد کاهش تقاضا از چین و احتمال کاهش تولید پالایشگاهها.

فشار بر اوپک پلاس برای به تعویق انداختن افزایش تولید برنامهریزی شده خود در حال افزایش است تا از کاهش بیشتر حق بیمه ریسک عرضه جلوگیری شود. در حال حاضر، ریسکها همچنان در حال کاهش هستند و تجار نمیتوانند کاهش بیشتر قیمتها را تنها به جریانهای CTA نسبت دهند اگر ضعف ادامه یابد.

به طور کلی، تحلیل TD نشان میدهد که با وجود نشانههایی از بهبود کوتاهمدت، چالشهای اساسی در بازار نفت همچنان باقی است و نیاز به توجه و مدیریت دقیق دارد.

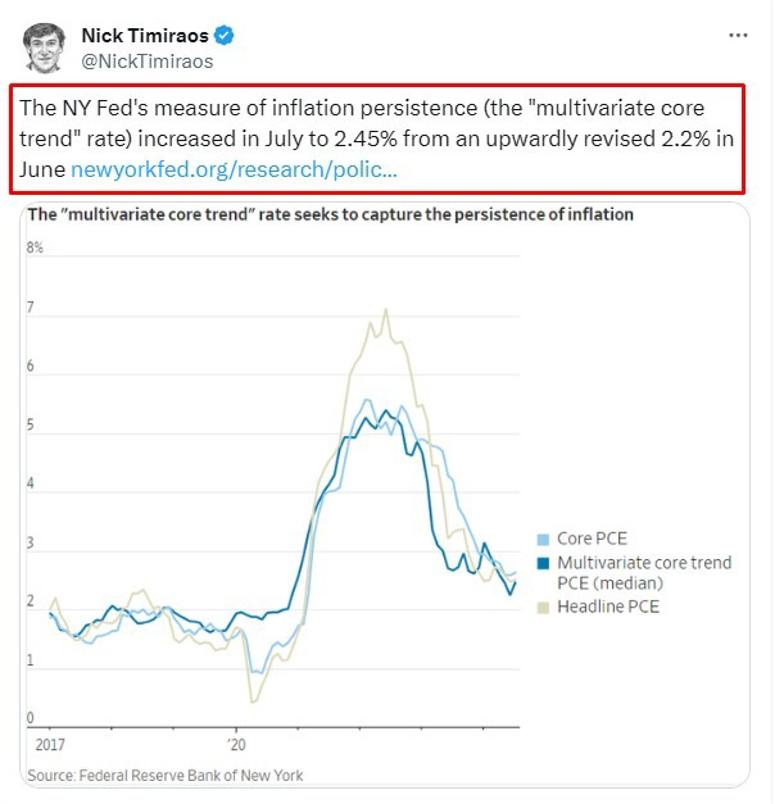

در ماههای اخیر، بحث در مورد روند افزایش «تورم پایدار» در ایالات متحده شدت گرفته است. یکی از ابزارهای کلیدی برای ارزیابی این روند، شاخص «تورم هسته چندمتغیره» (Multivariate Core Trend - MCT) است که توسط بانک فدرال نیویورک توسعه یافته است. این شاخص برای ارائه یک تصویر دقیقتر از تورم زیربنایی در اقتصاد آمریکا طراحی شده و به سیاستگذاران کمک میکند تا تصمیمات بهتری در زمینه سیاستهای پولی بگیرند.

چرا MCT مهم است؟

شاخصهای سنتی مانند شاخص قیمت مصرفکننده (CPI) و شاخص مخارج مصرف شخصی (PCE) شامل همه اقلام، از جمله قیمتهای ناپایدار مانند غذا و انرژی هستند. این موضوع میتواند منجر به نوسانات ماهانه قابل توجهی شود که تصویر دقیقی از روند واقعی تورم به دست نمیدهد. اما MCT تلاش میکند تا این نوسانات کوتاهمدت را حذف کرده و یک دیدگاه بلندمدت از تورم ارائه دهد.

نحوه کارکرد شاخص MCT

این شاخص بر اساس یک مدل آماری چندمتغیره ساخته شده است که عوامل مختلف اقتصادی مانند قیمتهای هسته (که غذا و انرژی را حذف میکند)، فعالیتهای اقتصادی و شرایط مالی را در نظر میگیرد. این مدل با جدا کردن تغییرات موقتی از روند بلندمدت تورم، به سیاستگذاران فدرال رزرو کمک میکند تا تصمیمات دقیقتری در مورد نرخ بهره و سایر ابزارهای سیاست پولی اتخاذ کنند.

تأثیر بر سیاستهای فدرال رزرو

افزایش شاخص MCT در ماههای اخیر نشاندهنده فشارهای تورمی پایدار است که احتمالاً فدرال رزرو را از اتخاذ تصمیمهای شدید مانند کاهش 50 نقطه پایه نرخ بهره در نشست سپتامبر بازمیدارد. این شاخص به فدرال رزرو کمک میکند تا به جای واکنش به نوسانات موقتی، بر چشمانداز تورمی بلندمدت تمرکز کند و تصمیمات خود را بر اساس دادههای پایدارتر اتخاذ کند.

در نتیجه، شاخص MCT ابزاری حیاتی برای تحلیل روندهای تورمی است و نقش مهمی در شکلگیری سیاستهای پولی ایالات متحده ایفا میکند.

تراز تجاری استرالیا - Trade Balance (ژوئیه)

صادرات استرالیا - ژوئیه - Exports

واردات استرالیا - ژوئیه - Imports

کاهش نرخ بهره در آمریکا، تقاضا برای دلار را کاهش داده و باعث تقویت ین ژاپن میشود.

اخیراً شاهد کاهش قابل توجه نرخ بهره اوراق قرضه 2 ساله ایالات متحده بودهایم که به زیر کمترین سطح ثبت شده در بحران بانکی منطقهای آمریکا در سال 2023 رسیده است. این کاهش نرخ بهره، همبستگی نزدیکی با جفتارز USDJPY دارد و احتمالاً منجر به ریزش مجدد این جفتارز خواهد شد.

شاخص نیکی نیز با کاهش قابل توجهی مواجه شده که ریسکهای موجود را نشان میدهد.

به گزارش واشنگتن پست، جو بایدن، رئیسجمهور ایالات متحده، در حال آمادهسازی تصمیمی برای جلوگیری از خریداری شرکت U.S. Steel توسط شرکت نیپون استیل ژاپن است. ارزش این معامله پیشنهادی حدود ۱۴.۹ میلیارد دلار تخمین زده شده است و به گفته سه منبع مطلع که به دلیل عمومی نشدن موضوع خواستار ناشناس ماندن بودند، بایدن به زودی این تصمیم را رسماً اعلام خواهد کرد.

گزارشها نشان میدهد که این توقف معاملات ناشی از نوسانات بازار است و نه انتشار اخبار جدید، بنابراین انتظار میرود که معاملات به زودی از سر گرفته شود. حال باید دید که واکنش ژاپن به این تصمیم چه خواهد بود.

با این حال، مشخص نیست که بایدن دقیقاً از چه روشی برای جلوگیری از این معامله استفاده خواهد کرد. پیش از انتشار شایعات در مورد این تصاحب، سهام شرکت U.S. Steel در حدود ۲۲ دلار معامله میشد و از آن زمان تاکنون، سایر شرکتهای فولادی حدود ۲۵ درصد افت داشتهاند. تحلیلگران پیشبینی میکنند که ممکن است قیمت سهام این شرکت به ۱۶ دلار یا کمتر کاهش یابد.

در حالی که تعداد مناطق دارای فعالیت اقتصادی ثابت یا رو به کاهش از پنج منطقه در دوره قبل به نه منطقه در دوره جاری افزایش یافت، فعالیت اقتصادی در سه منطقه با رشد اندکی همراه بود.

اگرچه در سه منطقه، کسبوکارها انتظار کاهش اندکی در فعالیتهای اقتصادی را داشتند، اما به طور کلی، در مناطق مختلف پیشبینی شد که فعالیتهای اقتصادی در ماههای آینده ثابت بماند یا اندکی بهبود یابد.

با وجود افزایش خفیف قیمتها در آخرین دوره گزارشدهی، کسبارها عموماً انتظار دارند که فشارهای ناشی از قیمت و هزینهها در ماههای آتی تثبیت شده یا حتی کاهش یابد.

جاستین ترودو، نخست وزیر کانادا، ابراز امیدواری کرد که احزاب مخالف به جای تمرکز بر سیاستهای حزبی، بر خدماترسانی به مردم کانادا متمرکز شوند. این واکنش پس از آن بود که حزب دموکرات نوین (NDP) حمایت رسمی خود از دولت لیبرال ترودو را برداشت.

ترودو که بیش از نه سال در قدرت بوده است، از پرسشها در مورد احتمال برگزاری انتخابات زودهنگام فاصله گرفت و تأکید کرد که تمرکزش بر سیاست نیست. انتخابات بعدی برای ۲۰ اکتبر ۲۰۲۵ برنامهریزی شده است، اما اکنون حزب NDP میتواند با برگزاری رأی اعتماد، دولت را به چالش بکشد.

بازار از این اتفاق استقبال میکند، زیرا به نظر میرسد در صورت برگزاری انتخابات، حزب محافظهکار شانس بالایی برای پیروزی داشته باشد. با این حال، به دلیل وضعیت نامطلوب نظرسنجیهای حزب NDP ، احتمال برگزاری انتخابات زودهنگام کم است.

باب ری، سیاستمدار سابق کانادایی، وضعیت را اینگونه توصیف کرد: «شرایط سیاسی فعلی به نفع حزب لیبرال یا NDP برای برگزاری انتخابات زودهنگام نیست. به نظر میرسد که این حرکت بیشتر به دلیل تمایل حزب NDP برای جدا کردن موضع خود از حزب لیبرال و آمادهسازی برای رقابت مستقل در انتخابات آینده باشد.»

کمیسیون معاملات آتی کالای ایالات متحده (CFTC) به تازگی حکمی علیه یونی سواپ لبز، توسعهدهنده صرافی غیرمتمرکز یونی سواپ (UNI)، صادر کرده است. این حکم به دلیل ادعای ارائه غیرقانونی معاملات با اهرم یا مارجین ارزهای دیجیتال صادر شده است.

طبق اعلام CFTC، یونی سواپ لبز اتهامات وارده را پذیرفته و موظف به پرداخت جریمهای به مبلغ ۱۷۵,۰۰۰ دلار شده است. همچنین این شرکت باید از هرگونه نقض قانون بورس کالا (CEA) خودداری کند. در پی این حکم، یونی سواپ لبز هنوز واکنشی رسمی ارائه نکرده و هیچ بیانیهای نیز در شبکههای اجتماعی منتشر ننموده است.

مدیر اجرایی CFTC، ایان مکگینلی، در بیانیهای تاکید کرد که فعالان حوزه دیفای باید هوشیارانه از انطباق معاملات خود با قوانین اطمینان حاصل کنند.

یونی سواپ یک پلتفرم غیرمتمرکز برای مبادله ارزهای دیجیتال است که بر خلاف صرافیهای متمرکز مانند کوین بیس یا بایننس، بدون نیاز به واسطه عمل میکند. این پلتفرم بر بستر اتریوم و با استفاده از قراردادهای هوشمند خودکار فعالیت میکند و بزرگترین صرافی غیرمتمرکز در این حوزه به شمار میرود. طبق دادههای CoinGecko، حجم معاملات ۲۴ ساعته یونی سواپ به ۸۸۸ میلیون دلار میرسد.

پس از اعلامیه CFTC، قیمت توکن UNI که متعلق به یونی سواپ است، در ساعت اولیه حدود ۲ درصد کاهش یافت، اما سپس دوباره افزایش پیدا کرد. در حال حاضر، UNI با قیمت ۶.۴۵ دلار معامله میشود که نشاندهنده افزایش ۸ درصدی در ۲۴ ساعت گذشته است.

این اولین بار نیست که یونی سواپ با نظارتهای قانونی مواجه میشود. در ماه آوریل، کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) نیز یک هشدار به این صرافی صادر کرد که نشاندهنده قصد این کمیسیون برای اقدام قانونی علیه یونی سواپ بود. سپس در ماه مه، یونی سواپ لبز با این نهاد مقابله کرده و استدلالهای قانونی SEC را ضعیف و تلاشی برای گسترش حوزه قضایی خود به فراتر از صرافیها و ارتباطات فناوری و تمام بازارها، توصیف کرد.

پالیگان به طور رسمی روند ارتقای توکن شبکه خود از MATIC به توکن جدید POL را آغاز کرده است. این اقدام که بخشی از نقشهراه "پالیگان ۲.۰" است، در تاریخ ۴ سپتامبر اعلام شد. با اجرای این تغییرات، تمامی دارندگان توکنهای MATIC روی شبکه پالیگان (PoS)، از جمله توکنهای استیک شده، به طور خودکار به توکن POL ارتقا خواهند یافت.

همچنین، افرادی که توکنهای MATIC را بر روی شبکه اصلی اتریوم، Polygon zkEVM و یا صرافیهای متمرکز نگهداری میکنند، میتوانند هر زمان که بخواهند، توکنهای خود را به توکن جدید تبدیل کنند.

پس از این ارتقا، توکن POL به عنوان توکن اصلی گس و استیکینگ برای زنجیره جانبی اثبات سهام پالیگان عمل خواهد کرد. پالیگان توکن POL را به عنوان یک توکن بسیار مفید توصیف کرده که قابلیت ارائه خدمات ارزشمند در تمامی زنجیرههای شبکه پالیگان، از جمله AggLayer، را دارد.

با این حال، با وجود انتظارات پیرامون این ارتقا، ارزش توکن POL حدود ۱۰ درصد کاهش یافته که بازتابی از روند نزولی بازار بوده که در ۲۴ ساعت گذشته، بیت کوین و دیگر داراییهای دیجیتال بزرگ را نیز تحت تأثیر قرار داده است.

توکن POL یک مدل رشد پایدار را با نرخ انتشار سالانه ۲ درصد ارائه میدهد. براساس اعلامیه پالیگان، انتشار توکنهای جدید POL تحت کنترل یک قرارداد هوشمند صورت میگیرد که نرخ انتشار را در محدودههای از پیش تعیینشده حفظ میکند. این برنامه از طریق حاکمیت جامعه قابل تغییر است و پایداری و قابلیت پیشبینی را برای جامعه فراهم میکند.

این نرخ انتشار به طور مساوی بین پاداش اعتبارسنجها در زنجیره اثبات سهام پالیگان و خزانه تقسیم میشود. شبکه پالیگان توضیح داد: «اعتبارسنجها ۱ درصد از این نرخ را به عنوان پاداش برای تأمین امنیت شبکه دریافت میکنند، در حالی که ۱ درصد دیگر به خزانه اختصاص مییابد تا از پایداری بلندمدت پالیگان حمایت کند.»

این مدل انتشار، پاداشهای مستمری را برای اعتبارسنجها تضمین میکند که جذابیت بیشتری برای مشارکتکنندگان جدید به ارمغان میآورد و از طریق یک استخر اعتبارسنج غیرمتمرکز امنیت شبکه را تقویت مینماید.

در همین حال، خزانه که توسط ۱ درصد باقیمانده از نرخ انتشار حمایت میشود، نقشی کلیدی در پایداری اکوسیستم ایفا خواهد کرد. مدیریت این خزانه به عهده جامعه پالیگان است و از آن برای تأمین مالی کمکها، تحقیقات، ارتقاهای پروتکلی و ابتکاراتی که توسعه پالیگان را تسریع میکنند، استفاده خواهد شد.

بنیامین نتانیاهو، نخست وزیر اسرائیل، در اظهارات اخیر خود عنوان کرده است که امکان دستیابی به توافق آتشبس با غزه وجود دارد، مشروط بر اینکه این توافق در چارچوب راهبردهای او قرار گیرد. نتانیاهو تأکید کرده که اسرائیل به اهداف جنگی خود پایبند است و تا زمانی که فشار بر حماس کاهش نیابد و راهرو فیلادلفی بهعنوان مسیر قاچاق بسته نشود، نیروهای اسرائیلی در منطقه باقی خواهند ماند.

در همین حال، اکسیوس گزارش داده است که ایالات متحده و اسرائیل روز سهشنبه یک نشست مجازی و کمحاشیه برگزار کردهاند تا درباره راهکارهای کاهش تنشها با لبنان و یافتن راهحلی سیاسی که مانع از وقوع جنگ تمامعیار بین اسرائیلیها و حزبالله شود، گفتگو کنند.

وارن بافت، مدیر عامل برکشایر هاتاوی و جانشین او، گرگ آبل، بین سه ماهه اول سال 2022 تا سه ماهه دوم سال 2024، میلیاردها دلار از داراییهای اصلی بازار سهام برکشایر را فروختهاند که منجر به افزایش 161 درصدی سرمایه نقدی شرکت به 276.9 میلیارد دلار شده است. این روند در سه ماهه سوم سال ادامه یافته است.

برکشایر از 17 ژوئیه 150.1 میلیون سهام بانک آمریکا را به قیمت 6.2 میلیارد دلار فروخته است. پس از فروش، برکشایر با 11.4% سهام به ارزش تقریبی 36 میلیارد دلار، بزرگترین سهامدار بانک آمریکا باقی میماند. اما فروش 90 میلیارد دلاری کل سهام این شرکت در نیمه اول سال 2024 و به دنبال آن فروش بیشتر در مقیاس بزرگ در سال جاری، برخی از سرمایه گذاران را نگران کرده است.

گمانه زنیها در مورد اینکه چرا بافت بسیاری از داراییهای اصلی خود را در بازار سهام میفروشد به اوج هیجان رسیده است و برخی معتقدند که این سرمایه گذار میلیاردر به ارزش گذاریهای بالا واکنش نشان میدهد و پول نقد برای یک خرید بزرگ ذخیره میکند و یا حتی برای رکود یا سقوط بازار آماده میشود.

هاروکی تویاما، مدیر پورتفو و رئیس تیم سرمایه گذاری در مدیسون سرمایه گذاری (Madison Investments)، گفت که فروش سهام توسط بافت را به عنوان یک پیشبینی آشکار بازار نزولی نمیبیند.

تویاما، که از دهه 1990 سهام برکشایر را در برخی از صندوقهای خود در اختیار داشته است، به فورچون (Fortune) گفت: من فکر میکنم اگر به کارنامه [بافت] نگاه کنید، شاید هر چند دهه یکبار، او از بازار بیرون میآید و به صراحت میگوید " بازار سهام واقعاً ارزان است یا سهام گران است". او اخیراً این کار را نکرده است.

تویاما گفت که اقدامات برکشایر برای افزایش پول نقد نباید به طور کامل نادیده گرفته شود، اما مطمئناً میتواند نشانهای باشد که بافت و شرکت احساس میکنند بازار سهام حداقل نسبتاً بیش از حد ارزش گذاری شده است.

به نظر او، اندیکاتور معروف بافت (Buffett indicator)، که تولید ناخالص داخلی ایالات متحده را با ارزش کل بازار سهام آن به منظور سنجش ارزش نسبی سهام مقایسه میکند، اکنون بیش از دو انحراف استاندارد بالاتر از میانگین تاریخی خود است، که معمولاً نشانهای از ارزش گذاری بالا بازار سهام است. بافت در سال 2001 به فورچون گفت که اندیکاتور بافت "احتمالا بهترین معیار برای ارزیابی وضعیت ارزش گذاریها در هر لحظه است."

از لحاظ تاریخی، زمانی که برکشایر وضعیت نقدینگی خود را به طور چشمگیری افزایش داده است، نشان دهنده روزهای سختی در آینده نیز بوده است. تویاما خاطرنشان کرد: «اگر به گذشته برگردید، آخرین باری که [برکشایر] این مقدار پول نقد نسبت به ارزش دفتری داشت، قبل از بحران مالی بود. بنابراین میتوانید این موضوع را مطرح کنید که شاید [بافت] کمی بیشتر به ریسک فکر میکند.

مدیر پورتفو کهنه کار استدلال کرد که در کل به نظر میرسد بازار سهام "در سمت گرانی" قرار دارد، اما این بدان معنا نیست که بافت سهام بانک آمریکا را فروخت چرا که میترسد سقوط بازار در راه باشد. بافت و تیمش تخصیص دهندگان سرمایه منظمی هستند که احتمالاً داراییهای خود را مورد به مورد بررسی میکنند.

تویاما گفت: «او به سهام خود نگاه میکند و احساس میکند گران هستند و اصلاحاتی انجام میدهد و لزوماً احساس نمیکند که مجبور به سرمایه گذاری مجدد باشد. «آیا این یک پیشبینی بازار است؟ نه، اما فکر میکنم، او جذابیت کمتری در نسبت ریسک به سود مشاهده میکند. بنابراین میتوانید این موضوع را مطرح کنید که او فکر میکند فرصتهای بزرگ زیادی وجود ندارد.»

چرا بافت سهام بانک آمریکا را میفروشد؟

رمزگشایی انگیزههای واقعی پشت حرکتهای بازار برکشایر همیشه دشوار است، اما تویاما چند ایده ارائه کرد که چرا سهام بانک آمریکا – که اکنون سومین هولدینگ بزرگ برکشایر پس از آخرین فروش سهام شرکت اپل و امریکن اکسپرس است – دچار سرنوشت مشابهی شده است.

اولاً، با توجه به اینکه بازارها نزدیک به اوج خود هستند و سهام با ارزش گذاری بالا مطابق با شاخص بافت معامله میشوند، بافت می تواند به سادگی با قفل کردن سود، ریسک خود را مدیریت کند. تویاما خاطرنشان کرد: «سهام بانک آمریکا از زمانی که بافت آن را خریده، عملکرد نسبتاً خوبی داشته است.»

برکشایر اولین بار سهام بانک آمریکا را در سه ماهه دوم سال 2007، درست قبل از بحران مالی جهانی، خریداری کرد که مطمئنا بهترین زمان نبود. بافت و شرکت برکشایر برای اولین آزمایش خود از این بانک 50.61 دلار به ازای هر سهم پرداخت کردند و سهام در حال حاضر حدود 40 دلار برای هر سهم معامله میشود.

با این حال، تمایل بافت برای ایستادن پشت بانک آمریکا در روزهای تاریک بحران مالی 2007-2008 (GFC) کمک کرد که شرط اولیه او به یک برنده تبدیل شود. برکشایر به خرید صدها میلیون سهام بانک آمریکا ادامه داد در حالی که قیمت این بانک قبل از GFC کاهش مییافت. بزرگترین خرید بافت، 679 میلیون سهم بود زمانی که سهام بانک آمریکا به 24.27 دلار رسید.

سپس، در سال 2011، زمانی که بانکها پس از بحران مسکن آمریکا همچنان در حال خسران بودند، بافت 5 میلیارد دلار از سهام و حق تقدمهای بانک آمریکا را خریداری کرد، با این تصور که بانک برای پوشش ریسک خود با وامهای مسکن مشکل دار مانند برخی از همتایان خود به پول نقد اضافی نیاز ندارد، که این سرمایه گذاری او به سرعت سودآور شد.

بافت در نهایت در سال 2017، پس از بهبودی بانک آمریکا، حق تقدمهای خود را تبدیل کرد و برکشایر را برای اولین بار به بزرگترین سهامدار بانک تبدیل کرد. او در آن زمان به CNBC گفت که "زمان زیادی" تا فروشش طول خواهد کشید. مبنای بهای تمام شده برکشایر برای داراییهای بانک آمریکایی خود اکنون فقط 14.15 دلار به ازای هر سهم است، به این معنی که این شرکت سود قابل توجهی دارد - درست مانند آنچه بافت بیش از یک دهه پیش پیش بینی میکرد.

اکنون بافت در حال فروش است و البته سرمایهگذاران معمولاً سود سود انجام نمیدهند، مگر اینکه باور داشته باشند بازده آینده سرمایهگذاری کاهش یافته است یا فرصتهای جدیدی ایجاد شده است. به گفته تویاما، دلیل دیگری پشت فروش سهام بانک آمریکا بافت میتواند افزایش ریسک برای بانکها باشد.

تویاما خاطرنشان کرد که بافت در سالهای اخیر پس از بازدهی قوی بازار، تلاش کرده است تا ریسک پرتفوی خود را از بین ببرد. برکشایر در سال 2023 تمام داراییهای خود را در سازنده تراشههای نیمه هادی تایوان فروخت و امسال سهام خود در غول خودروسازی برقی چینی BYD کاهش داد. در مجموع، این شرکت در نیمه اول سال 2024 90 میلیارد دلار سهام فروخت که شامل بیش از نیمی از سهام اپل است. او گفت: "حدس من این است که او در مورد سهام بانکها تجدیدنظری بیشتری میکند."

تویاما خاطرنشان کرد که افزایش نرخهای بهره، به طور نسبی جذابیت بانکها را کاهش داده است – در حالی که داراییهای بدون ریسک مانند اوراق خزانهداری اکنون تقریباً 5 درصد بازدهی دارند در مقایسه با نزدیک به صفر چندی پیش. بافت همچنین از نحوه مدیریت پرتفوی اوراق بهادار خود در بسیاری از بانکها در سالهای اخیر، به ویژه پس از فروپاشی چندین بانک منطقهای در سال گذشته، از جمله بانک سیلیکون ولی، به دلیل تصمیم آنها برای خرید اوراق خزانه داری بلند مدت در یک محیط افزایش نرخ بهره، ابراز ناامیدی کرد.

واضح است که او هرگز به طور خاص از بانک آمریکا انتقاد نکرده است. اما من فکر میکنم بهطور کلی شما میتوانید این استدلال را مطرح کنید که او به طور کلی از بانکها - در مورد اینکه چگونه رفتار میکنند - ناامید شده است.

تویما خاطرنشان کرد که بافت اخیرا سهام بانکی دیگری را نیز فروخته است. پس از فروش کل سهام ولز فارگو در سال 2021، برکشایر 21% یا 2.65 میلیون سهم از سهام خود در کپیتال وان (Capital One) را در سه ماهه دوم فروخت و سود زیادی به دست آورد.

در حالی که برخی سرمایه گذاران ممکن است نگران باشند که فروش سهام توسط برکشایر به معنای سقوط قریب الوقوع بازار سهام باشد، تویاما گفت که چنین پیامی را دریافت نمیکند. او خاطرنشان کرد که اگر بافت به این دلیل سهام میفروشد که احساس میکند سقوطی در راه است، یا اینکه سهام آنقدر بیش از حد ارزش گذاری شده بود که نیاز باشد فوراً سیو سود انجام دهد، سهام مالی در موقعیت منطقی برای فروش قرار ندارند.

او گفت: «اگر به طور کلی نگران سهامهای گران قیمت هستید، مطمئناً بانکها در صدر فهرست قرار نخواهند داشت – آنها با 10، 11، 12 برابر درآمدزایی فعلی معامله میشوند.

استراتژیستهای بانک آمریکا روز سه شنبه بر این عقیده خود تاکید کردند که قیمت طلا ممکن است در سال آینده به 3000 دلار برسد.

از اواخر سال 2023، تیم کامودیتی بانک آمریکا موضع صعودی خود را در مورد طلا حفظ کرده است و پیش بینی میکند که قیمت آن تا سال 2025 به 3000 دلار در هر اونس برسد. با توجه به اینکه قیمت طلا تا به امروز 21% افزایش یافته است، به نظر میرسد این فلز گرانبها در مسیر رسیدن به این هدف قرار دارد.

تحلیلگران نوشتند: "ما معتقدیم طلا میتواند طی 12 تا 18 ماه آینده به 3000 دلار در هر اونس برسد، اگرچه جریانها در حال حاضر این سطح قیمت را توجیه نمیکنند."

به گفته آنها: " هدف 3000 دلاری در هر اونس به تقاضای غیرتجاری نیاز دارد تا از سطوح فعلی افزایش یابد، که به نوبه خود مستلزم کاهش نرخ بهره ایالات متحده است."

افزایش جریان ورودی به صندوقهای قابل معامله با پشتوانه فیزیکی (ETF) و افزایش حجم تسویه اتحادیه بازار شمش لندن (LBMA) نشانههای اولیه این تغییر خواهد بود. علاوه بر این، خریدهای مداوم بانک مرکزی بسیار مهم است، چرا که تلاش برای کاهش سهم دلار آمریکا در ذخایر ارزی ممکن است باعث خرید بیشتر طلا شود.

استراتژیستهای نرخ بهره بانک آمریکا همچنین بیثباتی بالقوه در بازار اوراق خزانه داری ایالات متحده را برجسته کردهاند سیگنال میدهد تنها یک شوک با اختلال قابل توجه فاصله دارد. در چنین سناریویی، طلا ممکن است در ابتدا به دلیل لیکوئید شدنهای گسترده کاهش یابد، اما انتظار میرود که همانطور که در رویدادهای مشابه گذشته مشاهده شده است، مجدداً رشد کند.

قیمت طلا در روز سهشنبه ثابت ماند و تمرکز بازار بر روی دادههای اشتغال آینده ایالات متحده متمرکز است که میتواند بینشی در مورد میزان کاهش نرخهای بهره مورد انتظار فدرال رزرو در این ماه ارائه دهد.

به گفته تحلیلگران در Quantitative Commodity Research، بازار طلا در حال حاضر بین ارزیابی عمق کاهش بالقوه نرخ بهره فدرال رزرو در ماه سپتامبر و پیش بینی کاهش بیشتر در جلسات بعدی درگیر است.

معاملهگران در حال حاضر 31 درصد احتمال کاهش 50 نقطه پایهای نرخ بهره را در نشست 17 تا 18 سپتامبر فدرال رزرو میدهند. همچنین احتمال 69 درصدی برای کاهش 0.25 درصدی وجود دارد.

سرمایهگذاران همچنین گزارش NFP روز جمعه ایالات متحده را به همراه PMI موسسه ISM، دادههای JOLTS و گزارش اشتغال ADP برای سرنخهای بیشتر در مورد استراتژی کاهش نرخ بهره فدرال رزرو زیرنظر خواهند داشت.

به دنبال انتشار دادههای اخیر، افزایش پیشبینی رشد سرمایهگذاری خصوصی داخلی ناخالص واقعی در فصل سوم از 0.6- به 0 درصد، اندکی با کاهش پیشبینی رشد مصرف شخصی واقعی در فصل سوم از 3.3 به 3.2 درصد جبران شد.

نفت وست تگزاس اینترمدیت (WTI)، شاخص نفت خام ایالات متحده، به زیر 70 دلار در هر بشکه کاهش یافته است. WTI بیش از 4.0 درصد در روز سه شنبه کاهش یافت، چرا که شایعات کاهش تولیدات اوپک پلاس و نگرانیها در مورد کاهش تقاضای چین بر طلای سیاه تأثیر میگذارد.

شش منبع از داخل سازمان کشورهای صادرکننده نفت (اوپک) و متحدانش اخیرا به رویترز گفتند که این سازمان در حال برنامه ریزی برای افزایش تولید از ماه اکتبر است.

به گفته رویترز: قرار است هشت عضو اوپک پلاس در ماه اکتبر تولیدات خود را به میزان 180 هزار بشکه در روز به عنوان بخشی از طرحی برای لغو آخرین کاهش تولیدات خود به میزان 2.2 میلیون بشکه در روز افزایش دهند و در عین حال سایر کاهشها را تا پایان سال 2025 حفظ کنند.

افزایش تولیدات در حالی اتفاق میافتد که اوپک پلاس برای رقابت با تولیدکنندگان شیل آمریکا تلاش میکند. اوپک امیدوار است با افزایش تولیدات اعضای خود، قیمت نفت را تا زمانی که به قیمت تمام شده تولید شیل یا کمتر از آن باشد، کاهش دهد و در نتیجه حاشیه سود شرکتهای شیل را از بین ببرد.

نفت WTI با کاهش تقاضا در چین تضعیف شد

نفت WTI تحت فشار کاهش تقاضا از سوی چین، بزرگترین مصرف کننده نفت، در جهان است. اقتصاد چین کندتر رشد میکند و دادههای اخیر نشان میدهد که فعالیتهای تولیدی چین در ماه اوت به پایینترین حد در شش ماه گذشته رسیده است که توسط PMI رسمی تولیدی اندازهگیری شده است. اگرچه یک نظرسنجی خصوصی جداگانه - PMI تولیدی Caixin - افزایش فعالیتها را نشان میداد، اما بازارها وحشت زده شدند.

بازار سهام چین اخیراً شاهد فشار فروش عمیقی بوده است، به طوری که شاخص ترکیبی شانگهای از ماه مه 2024 11.88 درصد افت کرده است و از 3181 به 2803 در طول این دوره کاهش یافته است.

به گفته تحلیلگران، اقتصاد چین در حال تغییر ساختاری است که در آینده آن را کمتر به نفت وابسته میکند و این یک عامل منفی بیشتر برای WTI است. دان استرویون، رئیس بخش تحقیقات موسسه گلدمن ساکس در مصاحبه اخیر خود گفت: این تغییرات ساختاری شامل «تغییر سوخت به خودروهای الکتریکی (EV) و از نفت به گاز طبیعی مایع (LNG) است.

ذخایر نفت و قطعی تولیدات لیبی

عامل دیگر موثر در کاهش نفت WTI نیز ممکن است ارقام مختلط ذخایر باشد که منعکس کننده نوسانات تقاضای ایالات متحده است. ارقام آژانس اطلاعات انرژی (EIA) برای هفته 23 اوت نشان داد که ذخایر نفت به اندازهای که انتظار میرفت کاهش نیافته است و با دادههای API منتشر شده در روز قبل، که نشاندهنده کاهش موجودی عمیقتر از حد انتظار بود، در تضاد بود. به گفته بلومبرگ، تقاضای نفت در ایالات متحده در تابستان بالا بوده است، به طوری که 8 مورد از 9 داده ذخایر، کاهش در ذخایر را نشان میدهد.

تولید نفت در لیبی روز دوشنبه در بحبوحه درگیریهای ادامه دار بین جناحهای مختلف در این کشور متوقف شد. به گزارش رویترز، به دلیل بن بست بین جناحهای سیاسی رقیب بر سر کنترل بانک مرکزی و درآمدهای نفتی که عرضه را مختل کرد، صادرات در بنادر عمده لیبی متوقف شد.

هفته گذشته یکی از گروهها، ارتش ملی لیبی (LNA) میدان نفتی سریر را در اعتراض به اخراج صادق الکبیر، رئیس بانک مرکزی لیبی (CBL) توسط دولت لیبی تعطیل کرد. تولید میدان نفتی El Feel نیز از روز دوشنبه متوقف شد.

با این حال، اختلال در عرضه نفت لیبی حمایت کمی از قیمت WTI ارائه کرده است.

بیارن شیلدروپ، تحلیلگر ارشد کامودیتی در SEB، گفت: «اختلالات کنونی در تولید نفت لیبی میتواند فضایی را برای افزایش عرضه از سوی اوپک پلاس فراهم کند. اما این نوسانات در چند سال گذشته کاملاً عادی شده است، به این معنی که هرگونه قطعی احتمالاً کوتاه مدت خواهد بود. جریان اخبار نشان میدهد سیگنالهایی برای شروع مجدد تولیدات داده شده است.

تاثیر فدرال رزرو

نفت WTI ممکن است تحت تأثیر تصمیمات فدرال رزرو قرار گیرد چرا که آنها در نظر دارند نرخ بهره در ایالات متحده را در بحبوحه کاهش تورم، کاهش دهند.

در حال حاضر بازارها در حال بحث هستند که آیا فدرال رزرو باید در ماه سپتامبر نرخ بهره را 50 نقطه پایه کاهش دهد یا فقط 25 نقطه پایه. طبق CME FedWatch Tool، مورد دوم کاملاً مورد انتظار است در حالی که احتمالات مبتنی بر بازار برای اولی در حال حاضر حدود 30٪ است. کاهش بیشتر در نرخهای بهره برای نفت WTI صعودی خواهد بود چرا که هزینه فرصت نگهداری داراییهای بدون بهره را کاهش میدهد.

اینکه آیا فدرال رزرو یک کاهش بزرگتر 50 نقطه پایهای انجام دهد یا نه، میتواند به دادههای بازار کار ایالات متحده در این هفته بستگی داشته باشد. جروم پاول، رئیس فدرال رزرو، در یک سخنرانی مهم در جکسون هول گفت که ریسکهای نزولی برای اشتغال اکنون بیشتر از ریسکهای صعودی برای تورم است.

اگر دادههای بازار کار در این هفته، بهشکل آمار فرصتهای شغلی (JOLTS)، تغییرات اشتغال بخش خصوصی و غیرکشاورزی به گزارش موسسه پردازش خودکار دادهها (ADP)، مدعیان بیکاری، شاخص اشتغال خدماتی ISM و آمار اشغال غیرکشاورزی ایالات متحده (NFP) در روز جمعه، ضعیفتر از آنچه انتظار میرود، منتشر شوند، نگرانیهای پاول تقویت خواهند شد و احتمالاً فدرال رزرو را به کاهش نیم درصدی بیشتر سوق میدهد که باعث کاهش ارزش دلار آمریکا (USD) و بهبود قیمت نفت WTI میشود.

همانطور که جورج ساراولوس، تحلیلگر دویچه بانک، اشاره میکند، همواره ارتباط مستقیمی بین قدرت دلار و بازدهی بالای اوراق قرضه ایالات متحده وجود داشته است. به عبارت دیگر، تا زمانی که دلار به عنوان یک دارایی با بازدهی بالا شناخته شود، تمایل سرمایهگذاران به خرید آن افزایش خواهد یافت و در نتیجه، ارزش آن تقویت میگردد.

با این حال، دادههای اخیر نشان میدهند که بازار در حال قیمتگذاری به گونهای است که ارزش دلار آمریکا در آینده نزدیک از دلار استرالیا، دلار نیوزیلند و پوند انگلستان، کمتر خواهد شد. این پیشبینی در تضاد با نظریه ارتباط مستقیم قدرت دلار و بازدهی بالای آن است و پرسشهای مهمی را در مورد آینده آن مطرح میکند.

ساراولوس نسبت به این پیشبینی ابراز تردید کرده است و دلایل زیادی را برای آن ارائه میدهد. به گفته ساراولوس، اقتصاد ایالات متحده در مقایسه با گذشته، کمتر تحت تأثیر تغییرات نرخ بهره قرار دارد و رشد اقتصادی این کشور بهتر از چین و اروپا بوده است. همچنین، افزایش مهاجرت به ایالات متحده منجر به رشد عرضه نیروی کار شده و در نتیجه، نرخ بیکاری علیرغم رشد اقتصادی، افزایش یافته است.

ساراولوس معتقد است نرخ بهره خنثی (نرخ بهرهای که نه تورم را افزایش میدهد و باعث کاهش آن میشود) در ایالات متحده به طور قابل توجهی بالاتر از اروپا است. همچنین، انتظار میرود سیاست مالی ایالات متحده در آینده نیز انبساطی باقی بماند. به گفته ساراولوس، اقتصادهای انگلستان، نیوزیلند و استرالیا به دلیل مشکلات ساختاری، توانایی کاهش نرخ بهره به اندازه ایالات متحده را ندارند.

در کوتاهمدت، مهمترین عامل تأثیرگذار بر ارزش دلار، سیاستهای پولی فدرال رزرو است. بازارها با دقت به اظهارات جروم پاول، رئیس فدرال رزرو، گوش میدهند تا نشانههایی از تمایل بانک مرکزی آمریکا به کاهش نرخ بهره و اتخاذ سیاستهای انبساطیتر پیدا کنند. در صورتی که فدرال رزرو اقدام به کاهش سریع نرخ بهره کند، ارزش دلار تضعیف خواهد شد.

در مجموع، میتوان گفت که آینده دلار در هالهای از ابهام قرار دارد. از یک سو، عوامل بنیادی همچون رشد اقتصادی قوی و سیاستهای مالی انبساطی از دلار حمایت میکنند. از سوی دیگر، پیشبینی بازار مبنی بر کاهش ارزش دلار و سیاستهای احتمالی فدرال رزرو، چالشهایی جدی برای ان ایجاد کرده است.

بر اساس اظهارات نمایندگان و به نقل از منابع، اعضای اوپک پلاس در آستانه توافقی برای به تأخیر انداختن افزایش تولید هستند.

احتمالات مختلف را مورد بررسی قرار داریم و چنانچه اقتصاد ضعیفتر از پیشبینیها عمل میکرد، کاهش بیش از 0.25 درصد نرخ بهره مناسب میبود؛ البته، اجماع قوی بر کاهش به میزان فعلی شکل گرفت.

ما بدون شک نسبت به گذشته به فرود نرم اقتصاد نزدیکتر شده، اما هنوز به طور کامل به آن دست نیافتهایم.

ما نیازمندیم تا نرخ رشد کانادا را بیش از 2 درصد افزایش دهیم و ضرورت رشد بیشتر را در تصمیمگیریهای پولی خود لحاظ کنیم.

گلدمن ساکس معتقد است که طلا به دلیل موقعیت آن به عنوان یک محافظ در برابر ریسک، دارای بالاترین پتانسیل برای افزایش قیمت در کوتاه مدت است، در حالی که تقاضای ضعیف از سوی چین منجر به دیدگاه "مثبت کمتری" نسبت به سایر کامودیتیها شده است.

تحلیلگران گلدمن ساکس روز دوشنبه در یادداشتی با عنوان «به دنبال طلا بروید» اعلام کردند: «کاهش قریبالوقوع نرخ بهره فدرال رزرو برای بازگرداندن سرمایههای غربی به بازار طلا مناسب است، مؤلفهای که عمدتاً در افزایش شدید طلا در دو سال گذشته وجود نداشت».

قیمت اسپات طلا امسال تا کنون 21% افزایش داشته است که رکوردهای پی در پی را شکسته و به بالاترین سطح تاریخی 2531.60 دلار در هر اونس در 20 اوت رسید.

موسسه گلدمن ساکس با استناد به بازار حساس به قیمت چین، هدف قیمتی طلا را به 2700 دلار برای اوایل سال 2025 تعدیل کرد. پیشبینی قبلی این قیمت برای اواخر سال 2024 بود.

به گفته این موسسه: ما بر این باوریم که همین حساسیت قیمتی در برابر کاهشهای بزرگ نیز تضمین میکند که احتمالاً خرید چینیها تقویت میشود.

در مورد نفت، گلدمن ساکس مواضع محتاطانهتری اتخاذ کرد چرا که انتظار دارد کسری کمتری در تابستان امسال و مازادی بسیار بیشتر از حد انتظار در سال 2025 وجود داشته باشد.

این بانک هفته گذشته میانگین پیشبینی و محدوده قیمت نفت برنت در سال 2025 را 5 دلار در هر بشکه کاهش داد که دلیل آن تقاضای ضعیف چین بود.

این بانک هدف قیمتی 12000 دلار در هر تن پایان سال 2024 خود را برای مس به بعد از سال 2025 به تعویق انداخت و خاطرنشان کرد که کاهش شدید ذخایر انتظار میرود دیرتر از آنچه قبلاً تصور میشد، رخ دهد.

در حال حاضر میانگین پیشبینی مس در سال 2025 معادل 10100 دلار در هر تن است که به میزان قابل توجهی کمتر از برآورد قبلی 15000 دلاری آنها است، چرا که تولید مس تصفیهشده علیرغم مشکلات تامین معادن در کشورهای کلیدی تولیدکننده مس همچنان بالا است.

گلدمن چشمانداز ضعیفتری را برای سایر فلزات صنعتی حفظ کرد و هدف قبلی خود در پایان سال 2600 دلار در هر تن برای آلومینیوم را تا پایان سال 2025 به تعویق انداخت و پیشبینی سال 2025 خود را به 2540 دلار کاهش داد.

گزارش اخیر گلدمن ساکس نشان میدهد که این بانک سرمایهگذاری همچنان چشمانداز روشنی برای طلا قائل است و پیشبینی میکند که قیمت این فلز گرانبها تا اوایل سال 2025 به 2700 دلار برسد. دلایل اصلی این پیشبینی را میتوان در سه عامل کلیدی خلاصه کرد.

افزایش خریدهای بانکهای مرکزی: از اواسط سال 2022، خرید طلا توسط بانکهای مرکزی به شدت افزایش یافته است. نگرانیها در مورد تحریمهای مالی ایالات متحده و بدهیهای دولتها، انگیزه اصلی این افزایش خرید بوده است. این روند رو به رشد، یک حمایت ساختاری قوی برای قیمت طلا ایجاد کرده و انتظار میرود در آینده نیز ادامه یابد.

کاهش نرخ بهره توسط فدرال رزرو: پیشبینی میشود که فدرال رزرو به زودی اقدام به کاهش نرخ بهره نماید. این اقدام، سرمایههای غربی را به سمت بازار طلا جذب خواهد کرد که در رشد اخیر قیمت این فلز گرانبها حضور چندانی نداشتهاند. ورود این حجم از سرمایه جدید، به رشد بیشتر قیمت طلا کمک خواهد کرد.

طلا به عنوان یک ابزار پوشش ریسک: طلا به عنوان یک دارایی امن در برابر ریسکهای ژئوپلیتیکی شناخته میشود. نوسانات نرخ ارز، تعرفههای تجاری، سیاستهای فدرال رزرو و نگرانیها در مورد بدهیهای ملی، همگی میتوانند باعث افزایش تقاضا برای طلا شوند. به ویژه در زمانهای بیثباتی، نقش طلا به عنوان یک دارایی امن پررنگتر میشود.

با توجه به دلایل ذکر شده، گلدمن ساکس به سرمایهگذاران توصیه میکند که نسبت به خرید طلا اقدام نمایند. این بانک سرمایهگذاری بر این باور است که طلا در آیندهای نزدیک بازدهی قابل توجهی خواهد داشت.

بر اساس قیمتگذاری بازار، اکنون احتمال کاهش 0.25 یا 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی سپتامبر، برابر شده است.

جدیدترین گزارشهای تورمی با نشان دادن کاهش سریع و جدی فشارهای قیمتی، اطمینان مرا از بازگشت پایدار تورم به سطح 2 درصد بالا برده است.

با وجود آنکه بازار کار به تدریج در حال تضعیف است و کسبوکارها نیز از کاهش شتاب اقتصاد و اشتغال سخن میگویند، اما هنوز نشانهای از ضعف شدید و ایجاد وحشت در میان آنها مشاهده نمیشود.

فدرال رزرو موظف است با حفظ هوشیاری لازم و به منظور کاهش تدریجی ریسکهای تورمی، از تداوم رویکرد پولی محدودکننده برای مدت طولانی اجتناب نماید.

در حال حاضر، من به هدف حداکثر اشتغال به اندازه هدف مهار تورم به طور یکسان اهمیت میدهم.

با توجه به دادههای اخیر، ریسکهای نزولی زیادی برای تحقق پیشبینیها مبنی بر رشد قویتر در نیمه دوم سال 2024 وجود دارد و در حالی که تورم به هدف نزدیکتر میشود، انتظار داریم فعالیت اقتصادی برای جذب مازاد ظرفیت در اقتصاد شتاب بگیرد.

احتمال تشدید ریسکهای صعودی تورم بالاست، اما در صورت تداوم روند کاهشی سرعت رشد قیمتها مطابق با پیشبینیهای ماه ژوئیه، انتظار کاهش بیشتر نرخ بهره معقول به نظر میرسد.

در نیمه اول سال 2024، رشد اقتصادی کانادا با نرخی حدود 2 درصد همراه بوده و این ضعف کلی همچنان به کاهش تورم دامن میزند، گرچه شواهدی مبنی بر تشدید فشارهای قیمتی مشاهده نمیشود، اما سرعت بالای رشد قیمتهای مسکن همچنان نگرانکننده است.

فدرال رزرو نرخ بهره خود را با یک کاهش 0.25 درصدی به 4.5 درصد رساند. انتظارات: 0.25 درصد قبلی 4.75

در اکتبر 2024، هیجان خرید طلا توسط بانکهای مرکزی که در ماههای اخیر تا حدودی کاهش یافته بود، دوباره به

با ادامه روند صعودی بیتکوین، بسیاری از آلتکوینهایی که فاندامنتال قوی دارند، آماده درخشش هستند. سرمایهگذاری زودهنگام در پروژههایی که

بر اساس گزارش وال استریت ژورنال، روسیه اقدام به انتقال تسلیحات پیشرفته از سوریه به لیبی کرده؛ تصاویر ماهوارهای نیز

ممنوعیت تیکتاک در ایالات متحده قرار است از تاریخ 19 ژانویه اجرایی شود.

پس از انتشار داده موارد شروع به ساخت مسکن در ایالات متحده، پیش بینی رشد GDPNow فدرال رزرو آتلانتا برای