سرلشکر ایگور کیریلوف، رئیس نیروهای حفاظت هستهای، بیولوژیکی و شیمیایی روسیه، در خارج از یک ساختمان در خیابان ریازانسکی پروسپکت

وزیر دفاع اسرائیل، کاتز، اعلام کرده است که پس از شکست حماس، اسرائیل کنترل امنیتی کامل بر غزه را با

رئیس بانک مرکزی کره جنوبی، اعلام کرده است که هیچ مشکلی در عملکرد بازار ارز وجود ندارد. این اعلامیه از

دیپلمات ارشد چین اعلام کرد که امیدوار است دولت جدید ترامپ «انتخاب درستی» انجام دهد و با پکن همکاری کند.

فرمانده نیروهای موشکی استراتژیک روسیه اعلام کرد که روسیه و ایالات متحده حداقل یک روز قبل از برنامهریزی برای پرتاب

وزیر اقتصاد ژاپن اعلام کرده است که دولت به دقت نتیجه مذاکرات مربوط به سقف مالیات بر درآمد را دنبال

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

بانک UBS بهتازگی پیشبینی کرده است که قیمت نفت خام برنت در ماههای آینده به محدوده 85 تا 90 دلار در هر بشکه بازگردد. این پیشبینی بر اساس ترکیبی از عوامل مختلف اقتصادی و بازار صورت گرفته است که بر قیمت نفت تأثیر میگذارد.

در زمینه تقاضا، نگرانیها درباره رکود اقتصادی در ایالات متحده و امیدواری به ادامه آتشبس در غزه باعث کاهش ریسک پریمیوم نفت خام شده است. این عوامل موجب شدهاند که قیمت نفت در بازار کاهش یابد. همچنین، واردات ضعیف نفت خام توسط چین و کاهش فعالیتهای پالایشگاهی در ماه ژوئیه، نگرانیهایی درباره کاهش تقاضای نفت در این کشور به وجود آورده است.

در خصوص عرضه، رشد تولید نفت خام در ایالات متحده به کندی پیش میرود و کاهش فعالیتهای حفاری در این کشور نشاندهنده عدم افزایش قابل توجه در عرضه نفت در کوتاهمدت است. علاوه بر این، اوپک+ به رویکرد محتاطانه خود در بازگرداندن عرضه به بازار ادامه خواهد داد.

با توجه به این عوامل، UBS انتظار دارد که قیمت نفت خام برنت در ماههای آینده به محدوده 85 تا 90 دلار در هر بشکه بازگردد. این پیشبینی نشاندهنده تعادل محتمل میان تقاضا و عرضه در بازار نفت است که به نفع ثبات قیمتی عمل میکند.

شاخص قیمت مصرف کننده هسته ژاپن - سالانه (ژوئیه) - National Core CPI

شاخص قیمت مصرف کننده ژاپن - سالانه (ژوئیه) - Inflation Rate YoY CPI

شاخص قیمت مصرف کننده ژاپن - ژوئیه - Inflation Rate MoM

این داده در ساعت 3:00 به وقت ایران منتشر شده است

شاخص اطمینان مصرف کننده انگلیس - اوت - GfK Consumer Confidence

این داده ساعت ۲:۳۱ به وقت ایران منتشر شده است.

خرده فروشی نیوزلند - سهماهه دوم - Retail Sales

این داده ساعت ۲:۱۵ به وقت ایران منتشر شده است.

محمد العریان، مشاور ارشد اقتصادی شرکت Allianz و یکی از تحلیلگران برجسته اقتصادی، در مصاحبهای با شبکه تلویزیونی بلومبرگ هشدار داد که بازار مالی بهطور غیرواقعبینانهای تعداد زیادی از کاهشهای نرخ بهره توسط فدرال رزرو را پیشبینی کرده است. او معتقد است که این انتظارات بازار میتواند منجر به مشکلات جدی در آینده شود.

العریان در این مصاحبه اظهار داشت که بازار به طرز نگرانکنندهای روی کاهشهای پیدرپی نرخ بهره حساب کرده است و این پیشبینیهای افراطی ممکن است به چالشهایی برای سیاستگذاران و سرمایهگذاران منجر شود. به گفته او، باور به اینکه سیاستهای سختگیرانه پولی میتواند به یک فرود نرم اقتصادی منجر شود، باید با دقت بیشتری مورد بررسی قرار گیرد و در نهایت بازار مجبور خواهد شد خود را با شرایط واقعی تطبیق دهد.

با این حال، العریان پیشبینی میکند که فدرال رزرو تا پایان سال 2024 احتمالاً نرخ بهره را به میزان 75 واحد پایه کاهش خواهد داد، اما او تأکید میکند که این میزان کاهش به هیچ وجه به اندازهای نیست که بازار انتظار دارد. این تحلیلها نشان میدهد که سرمایهگذاران باید با دقت بیشتری به تغییرات اقتصادی و سیاستهای فدرال رزرو توجه کنند تا از بروز مشکلات احتمالی جلوگیری شود.

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه G10 (ده ارز اصلی جهان) و طلا منتقل کنند. این بانک معتقد است که با توجه به شرایط فعلی اقتصاد آمریکا و رویکرد فدرال رزرو، فرصتهای بهتری برای سرمایهگذاری در ارزهایی مانند فرانک سوئیس (CHF)، یورو (EUR)، پوند انگلیس (GBP)، طلا (GOLD) و دلار استرالیا (AUD) وجود دارد.

طبق گزارش جلسه ماه ژوئیه فدرال رزرو، احتمال زیادی برای کاهش نرخ بهره در ماه سپتامبر وجود دارد. در این گزارش آمده است که بیشتر اعضای کمیته سیاستگذاری فدرال رزرو معتقدند که تورم آمریکا به هدف 2 درصدی نزدیک شده است، اما نگرانیها در مورد کاهش فعالیت در بازار کار همچنان رو به افزایش است. بهویژه دادههای اخیر از سوی اداره آمار کار آمریکا (BLS) که نشاندهنده کاهش تعداد مشاغل ایجاد شده است، فشارها برای کاهش نرخ بهره را تشدید کرده است.

علاوه بر این، افزایش کسری بودجه فدرال آمریکا به یکی از مسائل مهم اقتصادی تبدیل شده است. پیشبینی میشود که هزینههای بهره بر بدهیهای دولت امسال از هزینههای دفاعی پیشی بگیرد که میتواند به تضعیف دلار آمریکا منجر شود. این شرایط اقتصادی، به ویژه با نزدیک شدن به انتخابات ریاست جمهوری، توجه بسیاری از سرمایهگذاران را به خود جلب کرده است.

در همین حال، سایر بانکهای مرکزی بزرگ جهان مانند بانک ملی سوئیس، بانک مرکزی استرالیا، بانک انگلستان و بانک مرکزی اروپا نیز در حال کاهش نرخ بهره هستند، اما احتمالاً این کاهشها به شدت کاهشهای فدرال رزرو نخواهد بود. بانک ملی سوئیس به پایان دوره کاهش نرخهای بهره خود نزدیک شده و فرانک سوئیس احتمالاً ارزش بیشتری پیدا خواهد کرد. بانک مرکزی استرالیا نیز ممکن است تا سال آینده از کاهش نرخ بهره خودداری کند که میتواند فرصت خوبی برای سرمایهگذاری در دلار استرالیا ایجاد کند. بانک انگلستان و بانک مرکزی اروپا نیز رویکردی تدریجیتر در کاهش نرخ بهره دارند، این موضوع میتواند به تضعیف بیشتر دلار آمریکا در مقابل این ارزها منجر شود.

همچنین، UBS به افزایش احتمالی قیمت طلا اشاره کرده و آن را به عنوان یکی از گزینههای مناسب برای سرمایهگذاری در این شرایط توصیه میکند. به طور کلی، UBS به سرمایهگذاران پیشنهاد میکند که به جای تمرکز صرف بر دلار آمریکا، به ارزهای دیگر و طلا توجه بیشتری داشته باشند.

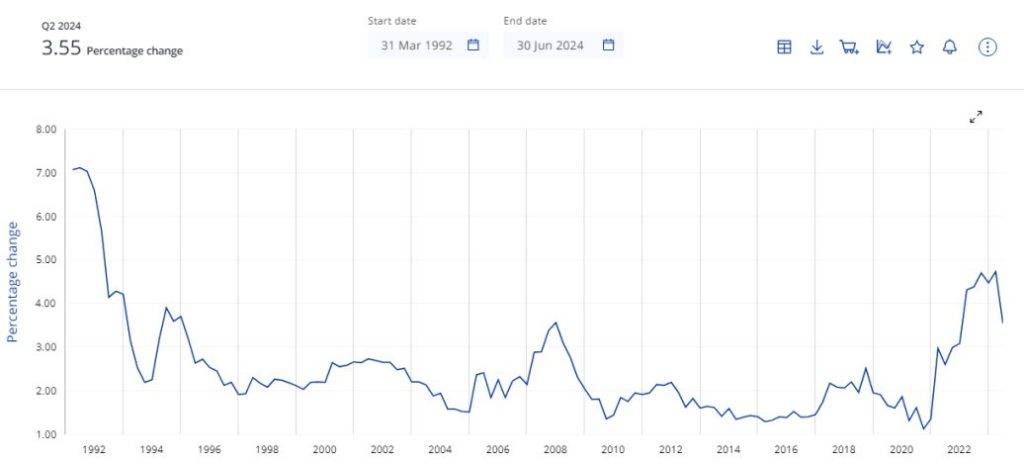

در سهماهه دوم سال 2024، منطقه یورو شاهد کاهش قابل توجهی در رشد دستمزدها بوده است. این کاهش پس از یک دوره افزایش شدید در سهماهه اول سال اتفاق افتاد. بر اساس گزارشهای منتشر شده، این کاهش در رشد دستمزدها میتواند نقشی کلیدی در تصمیمات آتی بانک مرکزی اروپا (ECB) ایفا کند.

بانک مورگان استنلی، اعلام کرده است که احتمالاً رشد دستمزدها در سهماهه اول به اوج خود رسیده و اکنون در مسیر کاهش قرار دارد. این بانک معتقد است که کاهش مومنتوم رشد دستمزدها میتواند نشانهای از کاهش فشارهای تورمی باشد. این امر میتواند بانک مرکزی اروپا را به سمت کاهش نرخ بهره در ماه سپتامبر سوق دهد.

در همین راستا، برخی از مقامات بانک مرکزی اروپا نیز اشاراتی به احتمال کاهش نرخ بهره داشتهاند. بهعنوان مثال، اولی رن (Olli Rehn)، یکی از اعضای شورای حاکم بانک مرکزی اروپا، به ریسک ناشی از کاهش رشد اقتصادی اشاره کرده و این موضوع را دلیلی برای بررسی کاهش نرخ بهره در ماه سپتامبر دانسته است. علاوه بر او، مارتین کازاکس (Martins Kazaks) نیز اعلام کرده که برای بحث در مورد کاهش نرخ بهره در ماه سپتامبر آمادگی دارد.

جروم پاول، رئیس فدرال رزرو، روز جمعه در ساعت ۱۷:۳۰ به وقت تهران، سخنرانی سالانه خود را در جکسون هول، وایومینگ، ارائه خواهد داد. این سخنرانی که همواره با انتظارات زیادی همراه بوده، به دلیل تغییرات اخیر در قیمتگذاری بازار و پیشبینیها درباره کاهش نرخ بهره توسط فدرال رزرو، مورد توجه قرار گرفته است.

بازارهای مالی از کاهش ۵۰ نقطهپایه فاصله گرفتهان،د اما هنوز احتمال بالایی برای این کاهش تا پایان سال وجود دارد. برای نشست سپتامبر، بازار ۷۵ درصد احتمال کاهش ۲۵ نقطهپایه و ۲۵ درصد احتمال کاهش ۵۰ نقطهپایهای را در نظر گرفته است. همچنین، بازار انتظار کاهش ۹۷ نقطهپایه نرخ بهره توسط فدرال رزرو تا پایان سال را دارد و تا این زمان در سال آینده نیز ۱۹۴ نقطهپایه کاهش که معادل تقریباً ۲۵ نقطهپایه در هر یک از هشت نشست پولی آینده است، قیمتگذاری شده است.

پاول طی دوران تصدی خود همواره سعی کرده است تا قبل از ارائه پیامهای قطعی، تا روشنتر شدن مسیر دادهها گزینههای مختلف را روی میز باقی بگذارد. به نظر میرسد این بار نیز پاول آماده است تا به صورت جدیتر نسبت به کاهش نرخ بهره در ماه سپتامبر اعلام نظر کند. احتمالاً پاول با بیان اعتماد بیشتر به حرکت تورم به سوی هدف ۲ درصدی، این موضوع را مطرح کند. روسای منطقهای فدرال رزرو، هارکر و کالینز نیز اعلام کردند که آماده کاهش نرخ بهره هستند. هارکر تصریح کرد که برای شروع فرایند کاهش نرخ بهره آمادگی دارد و کالینز نیز زمان فعلی را مناسب برای آغاز تسهیل سیاستهای پولی دانست.

اگر پاول از این نوع زبان استفاده کند، این اقدام به نوعی متمایل به کاهش نرخ بهرهخواهد بود، هرچند که به طور کامل غیرمنتظره نیست.

مسئلهای که باید مورد توجه قرار گیرد، مقصد سیاستهای پولی است، نه فقط نقطه آغاز آن. هارکر اظهار داشت که پایان چرخه تسهیل پولی میتواند نرخ بهره را در حدود ۳ درصد قرار دهد. پاول نیز ممکن است نرخ بهره ۳ درصدی را با اصطلاح نرخ خنثی جایگزین کند، اما در هر صورت نشاندهنده این است که موضع پولی فدرال رزرو در یک مسیر انبساطی قرار دارد. این امر میتواند به کاهش ارزش دلار آمریکا منجر شود و بازارها را نسبت به کاهش ۲۵ یا حتی ۵۰ نقطهپایهای در صورت تضعیف بیشتر اقتصاد و اشتغال، مطمئنتر کند.

در عین حال، ممکن است پاول مجدداً تأکید داشته باشد که نرخ بهره احتمالاً بالاتر از سطوح پیش از کرونا خواهد بود، هرچند این موضوع با برخی انتقادات مواجه است.

برخی از مقامات فدرال رزرو اخیراً از این دیدگاه که موضع پولی در سطح مطلوب قرار دارد، استفاده کردهاند. به نظر میرسد این دیدگاه به معنای مخالفت با کاهش ۵۰ نقطهپایه نرخ بهره باشد. در صورتی که پاول از این دیدگاه استفاده کند، انتظار میرود دلار رشد کند.

تمرکز اصلی بازارها همواره بر تورم بوده است، اما انتظار میرود در سخنرانی روز جمعه بیشتر به موضوع رشد اقتصادی توجه شود. در ماه ژوئیه، بازارها به دلیل برخی علائم نامطلوب در بخش خدمات و افزایش بیکاری نگران عقبافتادگی فدرال رزرو تز منحنی بازار شدند. با این حال، آمار خردهفروشی بهتر از حد انتظار بوده است و نظرات شرکتها درباره وضعیت مصرفکنندگان نیز امیدوارکننده به نظر میرسد. در عین حال، کاهش بیکاری نیز به این وضعیت افزوده و روحیه مثبت در بازارها را تقویت کرده، هرچند که این شرایط همچنان شکننده است.

پاول احتمالاً در این باره نیز اظهار نظر خواهد کرد. اگر او نشانههایی از وخامت شرایط اقتصادی ارائه کند، این امر میتواند به نگرانی در بازارهای سهام منجر شود. همچنین، موضوع سخنرانی پاول در جکسون هول با عنوان چشمانداز اقتصادی اعلام شده که نشاندهنده تمایل فدرال رزرو به بررسی تأثیر و انتقال سیاستهای پولی است. این موضوع ممکن است به تأخیرهای سیاستهای پولی و عواملی مانند افزایش نرخ وام ثابت ۳۰ ساله و هجوم مهاجرتها بپردازد.

از زمان آخرین سخنرانی پاول در ۳۱ ژوئیه، وضعیت بازارها متغیر بوده، اما تغییرات زیادی در اقتصاد رخ نداده است. دادههای اقتصادی در حاشیه بهتر شده است، اما بازنگری منفی در آمارهای اشتغال غیرکشاورزی ریسکهایی را به همراه دارد.

تورم خدمات همچنان سرسخت است و علیرغم تلاشها، دستیابی به هدف نرخ تورم ۲ درصدی در سال آینده همچنان در دستور کار قرار دارد.

با بحث در مورد کاهش نرخ بهره در ماه سپتامبر کاملاً موافقم، زیرا نگرانی جدی در خصوص ضعف اقتصاد اروپا و فقدان بهبودهای ساختاری که رشد اقتصادی را تحتالشعاع قرار میدهد، وجود دارد.

کاهش تدریجی نرخ بهره به عنوان بهترین گزینه مطرح است؛ حتی پس از چندین کاهش، سیاست پولی همچنان حالت محدودکننده خود را حفظ خواهد کرد.

به گفته رامامورتی، مشاور سابق اقتصادی کاخ سفید، فدرال رزرو با عدم آغاز چرخه تسهیل پولی در ماه ژوئیه مرتکب اشتباهی فاحش شد و اکنون باید کاهش ۵۰ نقطهپایهای نرخ بهره در ماه سپتامبر را به طور جدی مدنظر قرار دهد.

دادههای اداره آمار چین نشان میدهد که تولید زغالسنگ چین در ماه ژوئیه نسبت به سال گذشته 2.8% افزایش یافته چرا که معادن برای تضمین عرضه پایدار در میان گرمای بیسابقه، تولید را افزایش دادند، حتی با این که تولیدات نیروگاه حرارتی کاهش و تولید برق آبی افزایش یافته است.

به گزارش رویترز، بر اساس دادههای اداره ملی آمار در روز پنجشنبه، بزرگترین آلاینده و بزرگترین تولید کننده زغال سنگ جهان در ماه گذشته 390.37 میلیون تن سوخت استخراج کرده است. این عدد در ماه ژوئن 405.38 میلیون تن بود که بالاترین سطح از دسامبر 2023 بود.

متوسط تولید روزانه زغال سنگ در ماه ژوئیه به 12.59 میلیون تن رسید که نسبت به 13.5 میلیون تن در روز در ژوئن کاهش داشت اما از 12.18 میلیون تن در روز در سال گذشته افزایش یافته بود.

رگولاتور ملی انرژی چین در اواخر ماه ژوئیه اعلام کرد که در حال هماهنگ کردن ذخایر زغال سنگ نیروگاهها است تا به دلیل ادامه هوای گرم، آنها را در حداقل 200 میلیون تن نگه دارد.

تولیدات نیروگاه حرارتی، صنعت زغال سنگ را در ماه ژوئیه ناامید کرد، برای سومین ماه متوالی کاهش یافت، با این حال به دلیل بارانهای شدید در ماه ژوئیه، برق بیشتری توسط نیروگاههای آبی تولید شد. آمارها نشان میدهد که تولید برق حرارتی چین با 4.9% کاهش به 574.9 میلیارد کیلووات ساعت رسیده است، در حالی که کل تولید برق با افزایش 2.5 درصدی به 883.1 میلیارد کیلووات ساعت رسیده است.

تولیدات به ویژه در مرکز زغال سنگ ککساز چین در استان شانشی (Shanxi)، که 29 درصد زغالسنگ چین را در سال گذشته تولید کرده بود، کمتر بود. دولت محلی به معدنچیان گفته بود که تولید مازاد را محدود کنند و بررسیهای ایمنی را در دوره مارس تا مه اعلام کرد، به همین دلیل تولید در آنجا محدود شد.

اما سایر استانها خوشحال بودند که این کاهش را انجام دهند. بیشتر تولید اضافی از دومین منطقه بزرگ تولیدکننده کشور مغولستان داخلی بود که رکورد 104 میلیون تنی را نسبت به 97 میلیون تن در سال گذشته داشت.

چهارمین تولید کننده بزرگ سینکیانگ بود که رکورد 41 میلیون تن را از 33 میلیون تن افزایش داد.

تولید برق آبی در این ماه با 36.2 درصد افزایش نسبت به سال گذشته به 166.4 میلیارد کیلووات ساعت رسید.

لوری میلیویرتا، کارشناس ارشد سیاست جامعه نوشت: صنعت زغال سنگ به مواد شیمیایی چین در حال جبران بخشی از کاهش تقاضا زغال سنگ استفاده شده برای انرژی است. مصرف زغال سنگ در صنایع شیمیایی در نیمه اول سال 21 درصد رشد داشته است. (صنایع شیمیایی زغال سنگ از زغال سنگ به عنوان ماده اولیه برای تولید مواد شیمیایی و سوخت استفاده میکند.)

میلیویرتا گفت: "محرک امنیت انرژی چین و کاهش قیمت زغال سنگ نسبت به قیمت نفت باعث رونق این صنعت شده است."

تحلیلگران انتظار دارند تولید زغال سنگ چین تا سه ماهه سوم با توجه به گرمای هوا و بهبود تولید از دوران رکود در اوایل سال به دلیل بازرسیهای ایمنی، رشد کند.

کاهش قابل توجه تورم و دادههای اخیر، اطمینان مرا از دستیابی به هدف نهایی ۲ درصدی بیش از پیش تقویت کرده است.

با توجه به وضعیت مطلوب کنونی اقتصاد و عدم مشاهده نشانههای هشداردهنده، به ویژه سلامت بازار کار، حفظ این شرایط مساعد در اولویت قرار دارد.

با توجه به موقعیت مطلوب موضع پولی فعلی، مایلم کاهش نرخ بهره به صورت تدریجی و با رویکردی منظم انجام شود تا ضمن دستیابی به اهداف، از بروز رکود غیرضروری جلوگیری گردد.

قیمت طلا در فاصله نزدیکی با بالاترین سطح تاریخی در 2510 دلاری معامله میشود که اخیرا در بحبوحه تنشهای ژئوپلیتیکی رشد خود را ادامه داده است.

این فلز گرانبها امسال تا به امروز حدود 20% افزایش یافته است و عملکرد بهتری نسبت به سایر طبقات دارایی دارد.

چرا طلا به اوجهای قیمتی جدید رسیده است

درک اینکه چرا سرمایهگذاران به دلیل بحرانهای خاورمیانه، جنگ روسیه و اوکراین، نگرانیها در مورد کاهش نرخ بهره و نوسانات بازار سهام، به سمت طلا هجوم آوردهاند، سخت نیست.

طلا اغلب توسط سرمایهگذاران به عنوان یک "پناهگاه امن" تلقی میشود که میتواند ارزش خود را در دورههای نوسانات و رکود اقتصادی حفظ کند.

بر اساس گزارش شورای جهانی طلا برای روند تقاضا طلا در سه ماهه دوم، کل تقاضای جهانی طلا نسبت به مدت مشابه سال قبل 4% افزایش یافته و به 1258 تن رسیده است.

بانکهای مرکزی و موسسات رسمی ذخایر طلای جهانی خود را 183 تن افزایش دادهاند که نسبت به سه ماهه قبل کاهش یافته است اما همچنان نشان دهنده افزایش 6 درصدی سالانه است.

شورای جهانی طلا برای 12 ماه آینده نسبت به فلز گرانبها دیدگاه صعودی دارد، چرا که سرمایه گذاران در تلاش برای حفاظت و متنوع سازی پرتفوی خود "در یک محیط پیچیده اقتصادی و ژئوپلیتیکی" هستند. کل تقاضا توسط معاملات فرابورس حمایت شد که 53 درصد نسبت به مدت مشابه سال قبل افزایش یافت و به 329 تن رسید.

سناریو صعودی برای طلا

بانک سرمایه گذاری جی پی مورگان انتظار دارد قیمت طلا در سه ماهه چهارم سال 2024 به طور متوسط به 2500 دلار در هر اونس برسد که دلیل آن افزایش ریسکهای ژئوپلیتیکی، انتظارات از فدرال رزرو برای شروع به کاهش نرخ بهره و خرید بانکهای مرکزی است.

گرگوری شیرر، رئیس استراتژی فلزات پایه و گرانبها در جی پی مورگان عقیده دارد که احیای طلا زودتر از حد انتظار رخ داده است، چرا که از بازده واقعی (تعدیل شده با تورم) یا نرخهای بهره جدا شده است. به طور معمول، قیمت طلا در رابطه معکوس با بازده واقعی معامله میشود.

به گفته شیرر: از سه ماهه چهارم سال 2022 دیدگاه صعودی در مورد طلا داشتیم و با افزایش قیمت طلا فراتر از 2400 دلار در ماه آوریل، این افزایش زودتر اتفاق افتاده و بسیار شدیدتر از حد انتظار بوده است.

با توجه به اینکه این رشد همزمان با افزایش بازده واقعی اوراق ایالات متحده به دلیل دادههای قویتر نیروی کار و تورم در ایالات متحده بوده، این امر به ویژه شگفت آور است.

ارزانترین و سادهترین راه برای سرمایه گذاران برای خرید طلا از طریق ETP (محصولات قابل معامله در بورس) است.

بر اساس گزارش شورای جهانی طلا، ETPهای جهانی طلا قویترین ماه خود را از آوریل 2022 در ژوئیه تجربه کردند و جریان ورودی 3.7 میلیارد دلاری را به خود اختصاص دادند که سومین جریان ورودی ماهانه متوالی است. جریانهای ورودی اخیر و افزایش قیمت طلا، کل AUM (داراییهای تحت مدیریت) ETFهای جهانی طلا را به 246 میلیارد دلار رسانده است.

سناریو نزولی برای طلا

با این حال، برخی از تحلیلگران بر این باورند که چشم انداز طلا برای بقیه سال خوشایند نیست. تحلیلگران رویال بانک کانادا (RBC) از زمانی که فلز گرانبها به بالاترین حد خود رسیده است، موضع محتاطانه خود را حفظ کردهاند: ما فکر میکنیم که طلا از دیدگاه چند محرک کلیدی کلان بیش از حد ارزش گذاری شده است و برخی آسیب پذیریهای غیرقابل تحقق در رالی طلا وجود دارد. اگرچه ما محتاط هستیم، اما بیشتر به این دلیل است که فکر نمیکنیم طلا هنوز باید در چنین سطوح بالایی معامله شود.

شورای جهانی طلا در گزارش سه ماهه دوم اخیر خود به برداشت سود در برخی بازارها و کاهش تقاضای خالص در اروپا و آمریکای شمالی اشاره کرد.

رویال بانک کانادا همچنین خاطرنشان میکند که در حالی که ماه مه و ژوئن شاهد روندهای باثباتتری برای ETPها (محصولات معامله شده با پشتوانه طلا) بودند، هنوز متقاعد نشده است که سرمایه گذاران کاملا متعهد هستند.

سرمایهگذاران داراییهای طلا را در طول افزایش قیمت فروختهاند و بازگشت پایدار به سمت خرید هنوز مشاهده نشده است.

تقاضای قوی از سوی بانکهای مرکزی جهانی یکی از عوامل مهم افزایش اخیر طلا بوده است. با این حال، تحلیلگران RBC معتقدند که توقف اخیر چین در خرید طلا، آسیب پذیریهای احتمالی را آشکار میکند.

برای شفافیت بیشتر، ما هنوز فکر میکنیم که تقاضای بانک مرکزی همچنان قوی خواهد بود، اما دلایلی وجود دارد که باید در قیمتهای بیسابقه و پس از چنین دورهای از رشد، محتاط باشیم.

دیدگاه بلند مدت

کلود ارب، مدیر سابق صندوق کامودیتی و کمپبل هاروی - استاد مالی دانشگاه دوک - پژوهشی در ماه مه منتشر کردند که نشان میدهد که طلا در دهه آینده بیش از 7 درصد از تورم ایالات متحده عقب خواهد افتاد.

با طرح این سوال: «آیا هجوم خرید برای طلا آغازگر عصر جدیدی با قیمتهای واقعی طلای دائماً بالاتر «این بار متفاوت است» است یا این صرفاً آخرین چرخه «روز از نو روزی از نو » است که کاهش قابل توجهی در قیمت واقعی طلا به دنبال دارد؟

چیزی که به شک و تردید آنها در مورد طلا اعتبار میبخشد، گزارشی است که آنها در سال 2012 منتشر کردند که در آن به اصطلاح "ارزش منصفانه" برای طلا پیشنهاد شده بود که نشان میداد طلا در آن زمان به شدت بیش از حد ارزش گذاری شده بود. طلا از بالاترین قیمت خود در سال 2012 بیش از 40 درصد به صورت واقعی کاهش یافت و به پایینترین حد خود در سال 2015 رسید.

رویدادهای کلیدی آینده در تقویم سیاسی و مالی ایالات متحده عبارتند از: کنوانسیون ملی دموکراتها، انتخابات ریاست جمهوری ایالات متحده و جلسات فدرال رزرو ایالات متحده که ممکن است قیمت آتی این فلز گرانبها را شکل دهد.

به گفته منابع، ایالات متحده به شورای امنیت سازمان ملل گفته آتشبس در غزه و توافق برای آزادی گروگانها محتملتر شده است و از اعضا خواست از نفوذ خود برای فشار بر حماس جهت پذیرش این پیشنهاد استفاده کنند.

عراق ضمن تأکید بر جدیت خود در پایبندی به مصوبات اوپک پلاس، اعلام نموده است که گامهای عملی و مؤثری در جهت کاهش تولید برداشته است.

آخرین گزارش اشتغال کمی ضعیفتر از حد انتظار بود، اما کاهش چشمگیری نداشت؛ بازار کار از سطوح بالا به سمت حالت عادی در حال بازگشت است و با توجه به تعادل بیشتر ریسکها باید اکنون بیش از پیش بر روند اشتغالزایی نظارت کنیم.

با توجه به انتظار کسبوکارها مبنی بر کاهش تدریجی نرخ بهره و با در نظر گرفتن نگرانیهای موجود در خصوص تورم مسکن، لازم است ضمن آغاز چرخه تسهیل پولی و تداوم آن، با احتیاط و پس از بررسی دقیقتر دادهها در خصوص میزان کاهشها تصمیمگیری نماییم.

در ماه ژوئیه شاهد افزایش تقریباً 20 درصدی عرضه مسکن در ایالات متحده بودیم که پس از چهار ماه کاهش متوالی، منجر به رشد فروش شد.

همزمان با این روند، قیمت متوسط ملی مسکن موجود نیز با افزایش 4.2 درصدی نسبت به مدت مشابه سال قبل، به 422,600 دلار رسید.

بر اساس گزارش S&P Global، افت اشتغالزایی در ماه اوت برای اولین بار در سه ماه گذشته، منجر به کاهش خالص اشتغال در سه ماه از پنج ماه گذشته شده و این امر نشاندهنده ضعیفترین دوره رشد بازار کار از نیمه اول سال ۲۰۲۰ تاکنون است.

با توجه به عادی شدن نسبی بازار کار، انتظار میرود نرخ بیکاری به نزدیکی 5 درصد افزایش یابد.

کاهش تورم به 2 درصد زمانبر خواهد بود و پایان چرخه تسهیل پولی، نرخ بهره را در حدود 3 درصد تثبیت خواهد کرد.

کسبوکارها و من، خواهان کاهش تدریجی و قابل پیشبینی نرخ بهره هستیم که به احتمال زیاد فشار بر بخش مسکن را کاهش خواهد داد.

سیاست پولی کنونی در وضعیت مطلوبی قرار داشته و بیش از حد انقباضی نیست؛ بازارها نیز پیشاپیش اقدامات فدرال رزرو را قیمتگذاری کردهاند.

با توجه به دادههای موجود، با کاهش نرخ بهره در سپتامبر موافقم و معتقدم رویکردی کند و حسابشده در این خصوص مناسبتر خواهد بود.

پایان کاهش ترازنامه که توسط بازار نیز پیشبینی میشود، به نگرانیهای مربوط به ثبات مالی دامن نمیزند.

بر اساس تحلیلهای اخیر TDS، علیرغم جذب سرمایههای هنگفت به سمت طلا در ماههای اخیر، ریسکهای نزولی این فلز گرانبها در حال افزایش است. دانیل غالی، تحلیلگر ارشد کالا در TDS، معتقد است که ترکیبی از عوامل همچون کسری بودجه بالای آمریکا، کند شدن رشد اقتصادی، تورم چسبنده، کاهش ارزش ارز و احتمال آغاز چرخه کاهش نرخ بهره توسط فدرال رزرو، سرمایهگذاران را به سمت طلا سوق داده است.

با این حال، تحلیل جریانهای مالی نشان میدهد که ریسکهای نزولی در حال حاضر قویتر از قبل هستند. به گفته غالی، موقعیتهای معاملاتی خرید سرمایهگذاران بزرگ در بازار طلا به بالاترین سطح خود از زمان همهگیری کووید رسیده است که نشان میدهد بازار انتظار کاهش قابل توجه نرخ بهره توسط فدرال رزرو در سال آینده را دارد. همچنین، خروج سرمایه از صندوقهای سرمایهگذاری طلا در چین و افزایش شدید موقعیتهای معاملاتی خرید در شانگهای نیز حاکی از جذابیت این فلز گرانبها در برابر ضعف یوآن و بازارهای سهام و املاک چینی است.

علیرغم این ریسکها، غالی هشدار میدهد که همگرایی نظرات در مورد افزایش قیمت طلا، میتواند ریسکهای قابل توجهی را برای چشمانداز کوتاهمدت این بازار ایجاد کند. به گفته وی، گردهمایی جکسون هول میتواند اولین محرک برای تغییر این روند باشد، اما انتشار گزارش اشتغال غیرکشاورزی آمریکا در ماه آینده احتمالاً تأثیرگذارتر خواهد بود.

در مجموع، علیرغم جذابیت طلا در شرایط فعلی اقتصاد جهانی، تحلیلگران TDS معتقدند که ریسکهای نزولی در بازار طلا در حال افزایش است. موقعیتهای معاملاتی سرمایهگذاران بزرگ، همگرایی نظرات در مورد افزایش قیمت طلا و برخی موارد دیگر، همگی نشان میدهند که ممکن است شاهد اصلاح قیمتی در کوتاهمدت باشیم. با این حال، عوامل بنیادی همچنان به نفع طلا هستند و انتظار میرود در بلندمدت این فلز گرانبها عملکرد خوبی داشته باشد.

درآمد عربستان سعودی از صادرات نفت به پایینترین سطح در سه سال اخیر رسیده است. این مسئله ناشی از کاهش قیمتها و تصمیم پادشاهی عربستان برای محدود کردن تولیدات است.

بر اساس گزارش سازمان اصلی آمار کشور، فروش محمولههای نفت خام و محصولات پالایش شده در ماه ژوئن به 17.7 میلیارد دلار کاهش یافت. این رقم نسبت به سال گذشته بیش از 9% و نسبت به ماه مه حدود 12% کاهش داشته است.

درآمد نفتی برای عربستان سعودی، رهبر بالفعل کارتل اوپک و بزرگترین صادرکننده نفت خام در جهان، حیاتی است. این سرمایهها از تلاش ولیعهد محمد بن سلمان برای متحول کردن اقتصاد با سرمایهگذاری هنگفت در همه چیز، از خودروهای الکتریکی گرفته تا نیمهرساناها و فوتبال حمایت میکند.

کاهش ورود دلارهای نفتی از سال 2022، زمانی که حمله روسیه به اوکراین باعث افزایش قیمت نفت به بالای 120 دلار در هر بشکه شد، تلاشهای او را متوقف کرد. در آن زمان - حداقل برای چند ماه - عربستان سعودی روزانه یک میلیارد دلار از صادرات نفت به دست میآورد.

برنت در حال حاضر حدود 76 دلار معامله میشود که 6.2 درصد کاهش در سال جاری داشته که عمدتاً به دلیل نگرانیها در مورد کاهش رشد اقتصادی در ایالات متحده و چین است.

پادشاهی مجبور شد برخی از بزرگترین پروژههای خود را کاهش دهد یا به تعویق بیاندازد، از جمله بخشهایی از یک شهر بیابانی جدید به نام نئوم. این کشور استراتژی کاهش تولید نتوانست قیمتها را بالا ببرد. (نئوم (NEON) یک شهر برنامهریزی شده در استان تبوک در شمال غربی عربستان است که قرار است تا سالهای آتی قابل سکونت شود. برنامهریزی شده است که از فناوری پیشرفته در شهر استفاده شود و همچنین به عنوان یک مقصد گردشگری عمل کند.)

اوپک پلاس که شامل اعضای سازمان کشورهای صادرکننده نفت و سایرین مانند روسیه است، قرار است افزایش تولیدات خود را در سه ماهه چهارم آغاز کند. به گفته بیپی (بریتیش پترولیوم) که این گروه در مورد این طرح «نگران» است چرا که قیمتها تحت فشار باقی میمانند.

دادهها نشان میدهند بازار کار همچنان در وضعیت مطلوبی قرار دارد و ما علاقمند به حفظ این شرایط هستیم، زیرا نرخ بیکاری همچنان پایین بوده و آمار مدعیان بیمه بیکاری نیز حاکی از تنظیم مجدد منظم روند اشتغال است.

ریسکهای تورم و اشتغال به تعادل بهتری دست یافتهاند و فدرال رزرو به طور کلی در موقعیت سالمی قرار دارد؛ حفظ این وضعیت بسیار مهم است.

با توجه به دادههای تورمی که نشاندهنده بازگشت تورم به ۲ درصد با اطمینان بیشتری است و علیرغم اصلاحات صورتگرفته، بازار کار در وضعیت مطلوبی قرار دارد؛ لذا کاهش تدریجی و منظم نرخ بهره پس از تغییر رویکرد پولی، احتمالا مناسب خواهد بود.

اگرچه همچنان شاهد پایداری قابل توجهی در بین مصرفکنندگان هستیم و نشانهای از هشدار جدی مشاهده نمیشود، اما وجود برخی نگرانیهای پنهان نیز قابل انکار نیست.

انتظار میرود تورم در سطح فعلی برای باقیمانده سال نوسان داشته باشد.

جلسه سپتامبر فرصت خوبی برای ارزیابی مجدد سطح محدودیتهای پولی به شمار میرود.

تا زمان جلسه سپتامبر، دادههای جدید و بیشتر در دسترس خواهد بود.

طبیعی است که پاسخ سیاستی هیئت مدیره با احتیاط همراه باشد.

احتمالاً انتقال سیاستهای پولی به بخش خدمات زمان بیشتری میبرد و طبق انتظارات در حال انجام است.

خوشایند است که فشارهای هزینه داخلی ناشی از رشد بالای دستمزدها، بهویژه در بخش خدمات، با سودهای واحد بیشتر کاهش یافته است.

دینامیکهای هزینههای کار بهعنوان یک نگرانی کلیدی باقی خواهد ماند.

دشوارتر شده است که تعیین کنیم آیا کاهش کند تورم نشانهای از توقف واقعی در روند کاهش تورم است یا خیر.

سیگنالهای مختلف از اندازهگیریهای تورم پایه همچنان مختلط است

اشیمد از فدرال رزرو: تجدید نظر در دادههای اشتغال تاثیری بر دیدگاه من نسبت به سیاستهای پولی ندارد.

ما نیاز به دیدن دادههای بیشتری داریم پیش از آنکه از کاهش نرخ بهره حمایت کنیم.

تحلیلگران بر این باورند که برای عبور بیتکوین (BTC) از سطح 65,000 دلار نیاز به تغییرات بزرگ در سیاستها یا اخبار مهم است. علیرغم مثبت بودن شاخصهای کلان اقتصادی و افزایش علاقه نهادهای مالی به ETFهای بیتکوین، تحلیلگران شرکت 10x Research پیشبینی میکنند که این افزایش قیمت به احتمال زیاد در حدود 65,000 دلار با مقاومت مواجه خواهد شد و برای رسیدن به افزایش قابل توجهتر، نیاز به تغییرات سیاستی یا اخبار بزرگ است.

از سوی دیگر، دادههای CryptoQuant نشان میدهد که موجودیهای OTC بیتکوین برای ماینرها به بالاترین سطح دو سال گذشته رسیده است. این افزایش چشمگیر، که طی سه ماه گذشته بیش از 70 درصد رشد داشته و از 215,000 بیتکوین در ژوئن به 368,000 بیتکوین در اوت رسیده، نشاندهنده فشار فروش قابل توجهی از سوی ماینرهاست که معمولاً با کاهش قیمت بیتکوین همراه است.

از سوی دیگر، علاقه نهادهای مالی به بیتکوین در حال افزایش است. بر اساس ثبت نامهای جدید 13-F در ایالات متحده، نهادهایی مانند Goldman Sachs و Morgan Stanley به خرید بیتکوین پرداختهاند. با این حال، داراییهای تحت مدیریت ETFهای بیتکوین در ایالات متحده از 59.3 میلیارد دلار به 51.8 میلیارد دلار کاهش یافته است، عمدتاً به دلیل کاهش قیمت بیتکوین از 70,700 دلار به 60,300 دلار.

به طور کلی، بازار بیتکوین با چالشهایی مواجه است و برای پیشرفت بیشتر، نیازمند تحولات عمده در سیاستهای مالی و اخبار جدید است.

منبع: decrypt

مقدمه

هر ساله، گردهمایی اقتصادی سمپوزیوم جکسون هول در پارک ملی گرند تییتون، وایومینگ، به یکی از مهمترین رویدادهای اقتصادی جهانی تبدیل میشود. این سمپوزیوم که به میزبانی فدرال رزرو کانزاس سیتی برگزار میشود، به دلیل حضور مقامات ارشد اقتصادی، تحلیلگران و اقتصاددانان از سراسر جهان، توجه زیادی را جلب میکند.

حضور مهمانان و برنامهها

سمپوزیوم جکسون هول محل تجمعی از مقامات ارشد بانکهای مرکزی جهانی، اقتصاددانان برجسته، مقامات دولتی و رسانهها است. فهرست مهمانان و برنامههای دقیق این گردهمایی معمولاً تا شب پنجشنبه منتشر نمیشود. شرکتکنندگان به بررسی مقالات علمی مرتبط با مسائل اقتصادی میپردازند و امسال تمرکز بر «بازنگری در اثربخشی و انتقال سیاستهای پولی» است.

سخنرانی کلیدی

سخنرانی جروم پاول، رئیس فدرال رزرو، به عنوان یکی از بخشهای کلیدی سمپوزیوم، مورد توجه ویژه قرار دارد. سرمایهگذاران امیدوارند که پاول نکات بیشتری درباره تصمیمات آینده نرخ بهره و تأثیرات آن بر اقتصاد ارائه دهد. این سخنرانی ممکن است نشانههایی از تغییرات آینده در سیاستهای پولی فدرال رزرو را فراهم کند.

تأثیر بر بازارها

در حالی که تغییرات بزرگ در بازارهای مالی در طول سمپوزیوم جکسون هول نادر است، سخنرانیهای مهم در گذشته تأثیرات قابل توجهی بر بازارها داشته است. به عنوان مثال، سخنرانی جروم پاول در سال 2022 منجر به کاهش 3.4 درصدی شاخص S&P 500 شد، و تحلیلگران پیشبینی میکنند که سخنرانیهای امسال نیز ممکن است نوساناتی در بازارها ایجاد کند.

تاریخچه و ویژگیها

سمپوزیوم جکسون هول از سال 1978 برگزار میشود و در ابتدا به مسائل کشاورزی تمرکز داشت؛ اما به مرور زمان دامنه آن گسترش یافته و به یکی از مهمترین گردهماییهای اقتصادی جهانی تبدیل شده است. این تغییرات در برنامه و تمرکز سمپوزیوم، از جمله تأثیرات برجسته سخنرانیهای پیشین، نشاندهنده اهمیت این رویداد در تحلیل و تصمیمگیریهای اقتصادی جهانی است.

نتیجهگیری

سمپوزیوم جکسون هول، به عنوان یکی از مهمترین گردهماییهای اقتصادی جهانی، نقش کلیدی در شکلدهی به سیاستهای پولی و تأثیرگذاری بر بازارهای مالی ایفا میکند. سخنرانیهای این رویداد و مباحث علمی ارائه شده، میتواند نشانههای مهمی از روندهای آینده اقتصادی فراهم آورد و توجه جهانیان را به خود جلب کند.

شاخص روند سفارشات بخش صنعتی (CBI) (اوت) در بریتانیا:

انتظارات مثبت تولید در بریتانیا با وجود کاهش در سفارشات کارخانهها

سفارشات کارخانهها در بریتانیا در این ماه دوباره کاهش یافته است، هرچند که این کاهش کمتر از کاهش ماه ژوئیه بوده است. تراز انتظارات تولید همچنان مثبت باقی مانده، با این حال، از 25 در ماه گذشته به 9 کاهش یافته است.

کنفدراسیون صنعت بریتانیا (CBI) اشاره کرده که «روند بهبودی که در ماههای اخیر به طور متناوب ادامه داشته، در ماه اوت نیز ادامه یافته است. تولیدکنندگان هنوز به افزایش تولید در پاییز آینده اطمینان دارند.»

مقدمه:

دادههای امروز در مورد نرخهای دستمزد (میزان افزایش دستمزدها) در منطقه یورو میتواند باعث تغییرات قیمتی در منحنی سوددهی یورو (EUR curve) شود. به عبارت دیگر، این دادهها ممکن است باعث شوند که انتظارها برای افزایش نرخهای بهره توسط بانک مرکزی اروپا بیشتر شود و در نتیجه ارزش یورو در برابر دلار افزایش یابد (جفت ارز EURUSD بالاتر رود).

سیگنالهای کاهشی اخیر از سوی ایالات متحده شامل یک اصلاح بزرگ در تعداد اشتغالهای ایجاد شده و صورتجلسات کمیته بازار آزاد فدرال (FOMC) بوده است. این سیگنالها به معنای احتمال بیشتر کاهش نرخ بهره در آمریکا است.

شاخصهای مدیران خرید (PMIs)، این شاخصها احتمالاً ادامه خواهند داد به نمایش ضعف رشد اقتصادی در منطقه یورو. با این حال، این ضعف اقتصادی تا کنون بر روند صعودی یورو تأثیر منفی نداشته است.

دلار آمریکا:

در روز گذشته، تعداد اشتغالهای ایجاد شده در سهماهه اول سال 2024 به میزان 818 هزار نفر کاهش یافت. این تغییر در دادهها به دلیل تاخیر در انتشار و احتمالاً نشت اطلاعات، تأثیر کمتری بر بازار داشت. اما پیام اصلی این است که بازار کار آمریکا از آنچه که قبلاً تصور میشد، در موقعیت ضعیفتری قرار دارد. صورتجلسه ژوئیه کمیته بازار آزاد فدرال (FOMC) نشاندهنده تمایل به کاهش نرخ بهره بودند. برخی اعضا به کاهش نرخ بهره در ژوئیه اشاره کرده بودند و «اکثریت قاطع» آنها کاهش نرخ بهره در سپتامبر را مناسب دانستند. این نشاندهنده تغییر تمرکز به سمت وضعیت بازار کار است.

بازار هنوز به طور کامل کاهش 50 نقطه پایه (0.50 درصد) در سپتامبر را قیمتگذاری نکرده است و به نظر میرسد که احتمال کاهش 34 نقطه پایه (0.34 درصد) در سپتامبر بیشتر است. دلیل این کاهش محتمل این است که فدرال رزرو ممکن است بخواهد جبران عدم کاهش نرخ در ژوئیه را بکند.

امروز، بازار تحت تأثیر شاخصهای مدیران خرید (PMIs) از کشورهای توسعهیافته خواهد بود. این شاخصها به اندازه نظرسنجیهای ISM در ایالات متحده معتبر نیستند؛ اما به دلیل قابلیت مقایسه با شاخصهای اروپایی اهمیت دارند. پیشبینی میشود که شاخص کلی به دلیل کاهش در بخش خدمات به 53.2 کاهش یابد و بخش تولید همچنان در وضعیت انقباض باقی بماند.

تغییرات اخیر در موقعیتهای سفتهبازی نشان داده که بازار ارز آماده است تا موقعیتهای جدید ساختاری را بپذیرد. پیشبینی میشود که با توجه به احتمال کاهش نرخ بهره توسط فدرال رزرو، موقعیتهای فروش دلار ادامه یابند. شاخصهای دلار تجاری حدود 1 درصد بالاتر از پایینترین سطح دسامبر هستند و نحوهی معامله بازار با کاهش نرخ مشابه آنچه در دسامبر بود، به نظر میرسد که روند ضعف دلار ادامه داشته باشد و نیازی به تغییر این روند در حال حاضر نیست.

یورو:

اخیراً، برخی شاخصهای فعالیت اقتصادی در منطقه یورو ضعیف بوده است و احتمالاً هیچ انتظاری برای بهبود سریع وضعیت رشد اقتصادی وجود ندارد. پیشبینی میشود که دادههای امروز در مورد شاخصهای مدیران خرید (PMIs) نیز مطابق با سایر نظرسنجیهای ضعیف خواهد بود و احتمالاً شاخص ترکیبی منطقه یورو به زیر سطح 50.0 که نشاندهنده تعادل بین رشد و انقباض است، کاهش خواهد یافت.

سوال اصلی این است که آیا بانک مرکزی اروپا به دلیل رشد کند اقتصادی به سرعت نرخ بهره را کاهش خواهد داد. پاسخ به این سوال به وضعیت تورم و دینامیکهای دستمزد بستگی دارد. تا کنون، این عوامل نشان دادهاند که بانک مرکزی اروپا تمایلی به کاهش سریع نرخها ندارد.

دادههای مربوط به این شاخص (شاخص دستمزدهای مذاکره شده (Negotiated Wages Indicator)) برای سهماهه دوم امروز منتشر میشود و این دادهها میتوانند تأثیر زیادی بر تصمیمات بانک مرکزی اروپا داشته باشند. ریسک این است که ممکن است نتایج منتشر شده برای بانک مرکزی اروپا ناامیدکننده باشد، به ویژه بعد از اینکه دادههای دستمزد در آلمان بالاتر از انتظار بودند. دادههای سهماهه اول 4.7% رشد داشتهاند و اگرچه ممکن است عدد کلی کاهش یابد، ممکن است عوامل خاصی باعث این کاهش شده باشند و بررسی دقیقتر گزارش میتواند نشاندهنده مقاومت در زمینه دستمزدها باشد که بانک مرکزی اروپا را نگران کند.

با توجه به اینکه روند صعودی (EURUSD) قوی و پایدار بوده است و با وجود ریسک تغییر انتظارات به سمت سیاستهای تهاجمیتر بانک مرکزی اروپا، همچنان نظر مثبت نسبت به این جفت ارز داریم. سطح ارزش منصفانه کوتاهمدت در محاسبات ما به حدود 1.13 رسیده است و از نظر فنی مانعی برای صعود بیشتر وجود ندارد.

صورتجلسات جلسه ژوئیه بانک مرکزی اروپا نیز امروز منتشر میشود، اما تأثیر آن نسبت به دادههای دستمزد کمتر خواهد بود. هدف کوتاهمدت ما برای EURUSD به میزان 1.120 به خوبی در دسترس است و احتمال شکست بالای آن نیز قویتر میشود.

پوند:

جفت ارز EURGBP به طور کلی تحت فشار باقی مانده است. این فشار احتمالاً به دلیل بتای بالاتر پوند (یعنی نوسانات بیشتر پوند نسبت به یورو) و بهبود سنتیمنت ریسک در بازار است. با این حال، پیشبینی میشود که یورو بتواند به زودی بهبود پیدا کند و دو عامل ممکن است به این روند کمک کنند.

امروز دادههای مربوط به دستمزدهای مذاکره شده در منطقه یورو منتشر میشود. اگر این دادهها نشاندهنده افزایش مداوم دستمزدها باشند، ممکن است باعث تغییر انتظارات بازار در مورد کاهش نرخ بهره توسط بانک مرکزی اروپا شود.

فردا، رئیس بانک انگلستان، اندرو بیلی، در نشست جکسون هول سخنرانی خواهد کرد. این سخنرانی میتواند بر روی پوند تأثیر زیادی داشته باشد.

نظرسنجیهای اقتصادی میتوانند بر قیمت EURGBP تأثیر بگذارند. این نظرسنجیها نشاندهنده تفاوت در احساس رشد اقتصادی بین منطقه یورو و بریتانیا هستند. با اینکه بازارها به اخبار منفی رشد اقتصادی در منطقه یورو عادت کردهاند، یک خوانش ضعیفتر از PMIs بریتانیا میتواند تأثیر بیشتری بر روی قیمتهای مربوط به نرخ بهره (Sonia) و پوند داشته باشد.

ما (تیم تحلیل ING) هدف کوتاهمدت 0.86 برای جفت ارز EURGBP را حفظ میکنیم؛زیرا پیشبینی میکنیم که اختلاف نرخها (spreads) به نفع یورو در هفتههای آینده تغییر کند.

منبع: ING

بانک مرکزی ژاپن به دنبال بررسی و تحلیل تغییرات و روندهای دستمزد از طریق نظرسنجی تانکان است. هدف این تحلیل این است که بانک مرکزی بتواند تأثیر این تغییرات بر سیاستهای پولی خود را ارزیابی کرده و بر اساس آن تصمیمات جدیدی در مورد سیاستهای پولی اتخاذ نماید.

همچنین، BOJ در نظر دارد که آیتمهای مرتبط با دستمزد را به نظرسنجی تانکان اضافه کند.

در سهماهه دوم سال ۲۰۲۴، رشد دستمزدها در منطقه یورو کندتر شده و به ۳.۵۵ درصد رسیده است، در حالی که در سهماهه اول این نرخ ۴.۷۴ درصد بود. این کاهش به دلیل تأثیر یکبارهای بود که در آلمان مشاهده شد و این موضوع توسط بوندسبانک (بانک مرکزی آلمان) نیز تایید شده است. با توجه به این شرایط، بانک مرکزی اروپا (ECB) میتواند با آرامش بیشتری به وضعیت نگاه کند، زیرا فشارهای ناشی از افزایش دستمزدها در حال کاهش است. این مسئله، احتمال کاهش نرخ بهره در ماه آینده را تقویت میکند و احتمالاً زمینهساز کاهشهای بیشتر در سهماهه آخر سال خواهد بود.

سرلشکر ایگور کیریلوف، رئیس نیروهای حفاظت هستهای، بیولوژیکی و شیمیایی روسیه، در خارج از یک ساختمان در خیابان ریازانسکی پروسپکت

وزیر دفاع اسرائیل، کاتز، اعلام کرده است که پس از شکست حماس، اسرائیل کنترل امنیتی کامل بر غزه را با

رئیس بانک مرکزی کره جنوبی، اعلام کرده است که هیچ مشکلی در عملکرد بازار ارز وجود ندارد. این اعلامیه از

دیپلمات ارشد چین اعلام کرد که امیدوار است دولت جدید ترامپ «انتخاب درستی» انجام دهد و با پکن همکاری کند.

فرمانده نیروهای موشکی استراتژیک روسیه اعلام کرد که روسیه و ایالات متحده حداقل یک روز قبل از برنامهریزی برای پرتاب

وزیر اقتصاد ژاپن اعلام کرده است که دولت به دقت نتیجه مذاکرات مربوط به سقف مالیات بر درآمد را دنبال