رهبر اپوزیسیون حزب دموکراتیک جدید (NDP) کانادا از نخستوزیر جاستین ترودو درخواست کرده که از سمت خود استعفا دهد. رهبر

این مقاله به بررسی روندهای فصلی طلا با استفاده از چندین نمودار میپردازد و دادههای کوتاهمدت، میانمدت و بلندمدت را

بانک مرکزی فرانسه پیش بینیهای رشد 2025 و 2026 را به دلیل عدم اطمینان سیاسی داخلی اصلاح کرده است بانک

مقام ارشد اسرائیلی اعلام کرده است که هنوز اختلافاتی در مذاکرات بر سر توافق آزادی گروگانها و آتشبس در غزه

زِلِنسکی را به مراسم تحلیف دعوت نکردیم، اما اگر بخواهد، می تواند حضور داشته باشد نمیدانم که شی جینپینگ در

سخنگوی پنتاگون: آمریکا ارزیابی میکند که نیروهای کره شمالی در درگیریها در استان کورسک اوکراین شرکت داشتهاند

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

شاخص FTSE 100 لندن امروز (چهارشنبه) با افزایش اندکی همراه بود، بهویژه تحت تاثیر عملکرد مثبت شرکتهای معدنی است. این در حالی است که سرمایهگذاران در انتظار دادههای اقتصادی ایالات متحده، انتشار صورتجلسات نشست ژوئیه فدرال رزرو و سخنرانیهای سیاستگذاران این هفته، محتاطانه عمل میکنند.

شاخص FTSE 100 با افزایش 0.1 درصدی به 8,277.36 واحد رسید، پس از آنکه در جلسه قبل بدترین عملکرد خود از 5 اوت را ثبت کرده بود. شاخص FTSE 250 نیز 0.2 درصد افزایش داشت.

شرکتهای معدنی فلزات صنعتی بزرگترین افزایش را با 1.6 درصد تجربه کردند، گرچه قیمتهای مس کاهش یافته بود. همچنین، شرکتهای معدنی فلزات گرانبها با افزایش 1.2 درصدی روبرو شدند؛ زیرا قیمت طلا پس از افزایش ناشی از ورود سرمایههای غربی و امیدواری به کاهش نرخ بهره در ایالات متحده، همچنان زیر بالاترین سطح تاریخی خود قرار دارد.

در جلسه قبل (دیروز)، شاخص بنچمارک 1 درصد کاهش یافته بود که عمدتاً به دلیل افت شدید سهام انرژی بود. امروز نیز بخش انرژی با کاهش 0.4 درصدی مواجه شد؛ زیرا قیمتهای نفت بهخاطر پیشبینیهای افزایشی در موجودیهای نفت خام ایالات متحده و انتظارات از کاهش تنشها در خاورمیانه، کاهش یافت.

بازارهای جهانی در پی بهبودی که در هفته گذشته مشاهده شد و فروش شدید در این ماه، در حال استراحت بودند. سرمایهگذاران به شدت منتظر سخنرانی رئیس فدرال رزرو، جروم پاول، در سمپوزیوم جکسون هول در وایومینگ در اواخر این هفته هستند. انتظار میرود پاول به احتمال کاهش نرخ بهره در سپتامبر اشاره کند، بهویژه با توجه به نظرات داویش برخی از مقامات فدرال رزرو اخیراً داشتند.

در اواخر روز، پیشبینی میشود که اصلاحات اولیه دادههای کار ایالات متحده منتشر شود. همچنین انتظار میرود صورتجلسات فدرال رزرو نیز مواضع داویش را تقویت کند.

منبع: رویترز

چین تحقیقاتی در مورد یارانههای احتمالی محصولات لبنی وارداتی از اتحادیه اروپا آغاز کرده است.

ژاپن در ماه ژوئیه با ثبت رکورد جدیدی در تعداد بازدیدکنندگان خارجی، به روند رو به رشد صنعت گردشگری خود ادامه داد. تعداد گردشگران خارجی که برای تجارت و تفریح به این کشور سفر کردهاند، به 3.29 میلیون نفر رسید که این رقم، رکورد قبلی 3.14 میلیون نفری در ماه ژوئن را پشت سر گذاشت.

یکی از دلایل اصلی این رشد، ضعف ارزش ین ژاپن است که باعث شده سفر به این کشور برای گردشگران خارجی مقرونبهصرفهتر شود. هرچند که ین در ماه گذشته تقویت شده است؛ اما به نظر نمیرسد که این تغییر فوراً بر تعداد مسافران تأثیر منفی بگذارد. بسیاری از برنامههای سفر ماهها قبل از اجرای آنها تنظیم میشوند و این امر میتواند به تداوم این روند مثبت کمک کند.

با توجه به اینکه صنعت گردشگری یکی از ارکان اقتصادی مهم ژاپن است، افزایش تعداد بازدیدکنندگان خارجی میتواند تأثیرات مثبتی بر اقتصاد این کشور داشته باشد. با این حال، باید دید که تقویت ارزش ین در ماههای آینده چه تأثیری بر این روند خواهد گذاشت.

گاز طبیعی اروپا

قیمتهای گاز طبیعی اروپا روز گذشته کاهش یافتند، به طوری که قیمتهای قراردادهای آتی TTF برای ماه جاری بیش از ۴.۷٪ کاهش یافت و به زیر ۳۸ یورو به ازای هر مگاوات ساعت رسید. دلیل این کاهش، پر شدن بیش از ۹۰٪ ظرفیت ذخیرهسازی گاز در اروپا است. با وجود اینکه ریسکهای مربوط به جریانهای گاز از روسیه همچنان وجود دارد، این جریانها تا کنون تحت تأثیر قرار نگرفتهاند. با این حال، با توجه به تعمیرات سنگین در نروژ که پیش رو است، بازار ممکن است همچنان به تحولات تأمین حساس باشد.

نفت خام

قیمتهای نفت همچنان تحت فشار هستند و قیمت نفت برنت ICE به کمتر از ۷۸ دلار به ازای هر بشکه کاهش یافته است، در حالی که اوایل هفته گذشته به بیش از ۸۲ دلار به ازای هر بشکه رسید. امید به آتشبس میان اسرائیل و حماس و نگرانیهای مداوم از تقاضا باعث فشار بر قیمتهای نفت شده است. همچنین، کاهش تقاضای چینی و فشار بر حاشیههای پالایشی در سطح جهانی باعث شدهاند که OPEC+ در موقعیت دشواری قرار گیرد. گزارشهای API نشان داد که ذخایر نفت خام آمریکا به میزان اندکی ۳۴۷ هزار بشکه افزایش یافته است، در حالی که موجودیها در Cushing کاهش یافته و موجودی بنزین و محصولات دیگر کاهش یافته است.

فلزات

واردات طلا به چین در ماه جولای با کاهش ۲۴٪ نسبت به سال گذشته به ۴۴.۶ تن رسید که پایینترین سطح از مه ۲۰۲۲ است. قیمتهای بالای طلا و اقتصاد ضعیف چین بر خریدها تأثیر گذاشتهاند. در مورد آلومینیوم، تولید جهانی به ۶.۲ میلیون تن در ماه ژوئیه افزایش یافته و تولید در چین نیز با رشد مواجه بوده است. همچنین، گزارش Commitment of Traders نشان داد که سرمایهگذاران موقعیتهای خرید در آلومینیوم و مس را افزایش دادهاند.

کشاورزی

قیمتهای شکر تحت فشار بیشتری قرار گرفتند و شکر خام شماره ۱۱ با کاهش ۲.۵٪ به قیمت ۱۷.۵۷ سنت به ازای هر پوند رسید. انتظارات برای برداشت بزرگ شکر در برزیل باعث افزایش بدبینی به بازار شده است. در اروپا، صادرات گندم نرم برای فصل ۲۰۲۴/۲۵ تا ۱۸ اوت به ۳.۶ میلیون تن رسید که نسبت به سال گذشته کاهش یافته است، عمدتاً به دلیل تأثیرات آب و هوایی بر برداشت فرانسه. واردات ذرت اتحادیه اروپا به ۲.۹ میلیون تن افزایش یافته است.

بدهی خالص بخش عمومی بریتانیا در ماه اخیر به مبلغ 2.177 میلیارد پوند رسیده است. این مقدار بیشتر از پیشبینی قبلی (0.35 میلیارد پوند) و کمتر از مقدار ماه گذشته (13.6 میلیارد پوند) است. به عبارت دیگر، بر اساس آمار جدید، بدهی جدیدی که بخش عمومی بریتانیا در این مدت ایجاد کرده، کمتر از آنچه که پیشبینی میشد، ولی بیشتر از آنچه که در ماه گذشته ثبت شده بود، است.

بدهی عمومی بریتانیا (که شامل بدهیهای بانکها نمیشود) معادل 99.4 درصد تولید ناخالص داخلی (GDP) کشور است. این نشاندهنده نسبت بالای بدهی عمومی به GDP در بریتانیا است.

به طور کلی، این دادهها نشاندهنده کاهش میزان بدهی جدید بخش عمومی در مقایسه با ماههای گذشته و همچنین نسبت بالای بدهی عمومی به تولید ناخالص داخلی است.

بانک ملی سوئیس (SNB) به همراه شرکت فناوری مالی Six، مرحله جدیدی در تحول سیستمهای پرداخت را با راهاندازی پرداختهای فوری خردهفروشی در سوئیس آغاز کردهاند. این اقدام به معنای گام بزرگ در راستای توسعه پرداختهای بدون پول نقد در این کشور است.

طبق اعلام SNB، این راهاندازی بازار بهعنوان نشانهای از تعهد جمعی تمامی ذینفعان به آینده پرداختهای دیجیتال و بدون نقد در سوئیس تلقی میشود. با این حرکت، سوئیس در مسیر پیشرفت و بهبود سیستمهای مالی خود گام برداشته و به دنبال تسهیل و تسریع در فرآیندهای مالی است.

در آینده نزدیک، انتظار میرود که بانکهای بیشتری نیز به این سیستم بپیوندند و خدمات مشابهی را ارائه دهند. این تغییرات باعث میشود که تمامی مؤسسات مالی فعال در تراکنشهای پرداخت خردهفروشی تا پایان سال ۲۰۲۶ به این سیستم متصل شوند.

راهاندازی این سیستم پرداختهای فوری، که به افزایش سرعت و کارایی در تراکنشهای مالی کمک میکند، نشانهای از حرکت سوئیس به سمت اقتصاد دیجیتال و کاهش وابستگی به پول نقد است. این تحول بهبود چشمگیری در تجربه مصرفکنندگان و کارایی سیستم مالی کشور خواهد داشت.

طبق گزارش API (مؤسسه نفت آمریکا) برای هفته منتهی به 16 اوت، ذخایر نفت خام آمریکا به میزان 0.347 میلیون بشکه افزایش یافته است. این در حالی است که انتظار میرفت ذخایر 2.8 میلیون بشکه کاهش یابد و در گزارش قبلی نیز کاهش 5.205 میلیون بشکهای ثبت شده بود.

به عبارت دیگر، افزایش جزئی در ذخایر نفت خام برخلاف انتظارات بازار و روند کاهشی قبلی رخ داده است. این موضوع میتواند فشار نزولی بر قیمت نفت وارد کند؛ زیرا نشان میدهد که عرضه ممکن است بیش از تقاضا باشد.

گزارش خصوصی:

این گزارش توسط مؤسسهای به نام American Petroleum Institute (API) تهیه میشود. API از طریق بررسی و نظرسنجی از شرکتهای نفتی و مخازن ذخیرهسازی، دادههایی درباره میزان ذخایر نفت خام و تغییرات آن در طول هفته به دست میآورد. این گزارش معمولاً یک روز قبل از گزارش رسمی منتشر میشود.

گزارش رسمی دولتی:

این گزارش توسط سازمانی به نام Energy Information Administration (EIA) که بخشی از وزارت انرژی آمریکا است، تهیه میشود. این گزارش دقیقتر و جامعتر از گزارش API است زیرا از دادههای دولتی و منابع رسمی استفاده میکند. علاوه بر میزان ذخایر نفت، این گزارش اطلاعاتی درباره ورودی و خروجی پالایشگاهها و دیگر شاخصهای مهم بازار نفت را نیز ارائه میدهد.

به طور کلی، دادههای گزارش API میتوانند به عنوان یک پیشنمایش اولیه از وضعیت بازار نفت عمل کنند، اما برای اطلاعات دقیقتر و جامعتر، گزارش EIA که امروز بعدازظهر منتشر میشود، معتبرتر است.

معمولاً گزارشهای مربوط به ذخایر نفت میتوانند بر قیمت نفت تأثیر بگذارند. اگر ذخایر نفت خام بیشتر از حد انتظار افزایش یابد، این میتواند به این معنا باشد که عرضه نفت بیش از تقاضاست که به طور معمول باعث کاهش قیمت نفت میشود. از سوی دیگر، اگر ذخایر کمتر از حد انتظار باشد یا کاهش یابد، این ممکن است نشاندهنده عرضه کمتر و در نتیجه افزایش قیمت نفت باشد.

در این مورد خاص، چون گزارش نشان میدهد که ذخایر نفت برخلاف انتظار افزایش یافته، احتمال دارد که این خبر باعث کاهش قیمت نفت شود. البته باید توجه داشت که عوامل دیگری مانند وضعیت اقتصادی، تحولات ژئوپلیتیک، و تصمیمات تولیدکنندگان بزرگ نفت نیز بر قیمتها تأثیرگذار هستند.

جیپی مورگان در گزارش جدید خود به تحلیل وضعیت استراتژی «معاملات حملی» (carry trade) در بازارهای ارزی پرداخته و نتیجهگیری کرده است که این استراتژی به احتمال زیاد دیگر به همان سطح موفقیت قبلی نخواهد رسید. در ماههای اخیر، نوسانات بالا در بازار ارز ضربهای جدی به کری ترید وارد کرده است.

معاملات حملی، که به استراتژی سرمایهگذاری در ارزهایی با نرخ بهره بالا و وامگیری در ارزهایی با نرخ بهره پایین اشاره دارد، در ۱۲ تا ۱۸ ماه گذشته یکی از استراتژیهای غالب در بازارهای ارزی بود. با این حال، گزارش جیپی مورگان نشان میدهد که نوسانات اخیر، از جمله فروش شدید پزو مکزیک (MXN) پس از انتخابات و افزایش چشمگیر ین ژاپن، موجب از بین رفتن سودهای سال جاری از این استراتژی شده است. تخمینها حاکی از آن است که ۶۵ تا ۷۵ درصد از موقعیتهای معاملات حملی از بین رفته است

دلایل جیپی مورگان برای عدم بازگشت کری ترید به وضعیت قبلی شامل موارد زیر است:

کاهش تفاوت بازده:

با توجه به کاهش سریع نرخ بهره توسط فدرال رزرو و تغییرات مشابه از سوی بانکهای مرکزی کشورهای در حال توسعه، تفاوت در بازده معاملات حملی کاهش یافته است.

افزایش نوسانات و ریسکهای کلان:

شرایط نوسانی بیشتر، خطرات سیاسی مربوط به انتخابات آینده آمریکا و نشانههای رکود اقتصادی گستردهتر، محیط کلان اقتصادی را برای استراتژی معاملات حملی کمتر مساعد کرده است.

موفقیت استراتژیهای دیگر:

استراتژیهای مبتنی بر ارزشگذاری و حرکت نرخها در حال حاضر عملکرد بهتری نسبت به معاملات حملی داشتهاند.

در نتیجه، جیپی مورگان پیشبینی میکند که دوره طلایی کمعاملات حملی به پایان رسیده و این استراتژی دیگر به موقعیت قبلی خود در بازارهای ارزی باز نخواهد گشت.

بانک HSBC درباره وضعیت ین ژاپن هشدار میدهد. طبق تحلیل، HSBC نگران است که سخنرانی رئیس بانک مرکزی ژاپن، کازوئو اوئدا، در مجلس ژاپن که قرار است جمعه برگزار شود، میتواند ریسک برای ارزش ین به همراه داشته باشد.

بانک HSBC پیشبینی میکند که اگر اوئدا در سخنرانی خود نشانههایی از سیاستهای نرم یا کاهش نرخ بهره (داویش) ارائه دهد، این میتواند به ضرر ین ژاپن باشد. در هفتههای اخیر، اظهارات داویش از سوی معاون رئیس بانک مرکزی، اوچیدا، باعث کاهش شدید ارزش ین شده بود و HSBC نگران است که اظهارات مشابهی از سوی اوئدا نیز تکرار شود.

گزارش HSBC همچنین به تغییرات موقعیتهای بازار اشاره دارد، که نشان میدهد سرمایهگذاران به سمت خرید ین متمایل شدهاند؛ اما این تغییر موقعیتها میتواند ین را در معرض نوسانات منفی قرار دهد. به عبارت دیگر، با توجه به تغییرات بازار و نگرانیهای پیرامون سیاستهای بانک مرکزی، ممکن است ارزش ین دچار نوسانات منفی شود.

مقدمه

انتظار میرود که اصلاحات دادههای اشتغال غیرکشاورزی در ایالات متحده که امروز منتشر خواهد شد، توجه زیادی را به خود جلب کند. این اصلاحات، که بهروزرسانیهای مهمی از وضعیت بازار کار ایالات متحده را ارائه خواهد کرد، ممکن است نتایج قابل توجهی به همراه داشته باشد. در این مقاله، به بررسی پیشبینیها، نگرانیها و پیامدهای احتمالی این اصلاحات خواهیم پرداخت. دادههای اصلاحی مشاغل غیرکشاورزی ایالات متحده، روز چهارشنبه ۲۱ اوت ۲۰۲۴، در ساعت ۱۷:۰۰ بهوقت ایران منتشر خواهد شد.

پیشبینیهای اصلاحات

گزارشهای پیشین از تحلیلگران مالی بزرگ پیشبینی میکنند که اصلاحات دادههای اشتغال غیرکشاورزی ممکن است کاهش قابل توجهی در تعداد مشاغل ثبت شده نشان دهد:

این پیشبینیها بهطور قابل توجهی نشاندهنده احتمال کاهش گستردهای در تعداد مشاغل ثبت شده در گزارشهای قبلی است که میتواند تصویر فعلی وضعیت بازار کار را تغییر دهد.

نگرانیها و پیامدها

اصلاحات بزرگ در دادههای اشتغال غیرکشاورزی میتواند نشانهای از تغییرات قابل توجه در وضعیت بازار کار ایالات متحده باشد. اگر این اصلاحات به اندازهای بزرگ باشد که پیشبینی میشود، ممکن است نشاندهنده آن باشد که بازار کار به میزان بیشتری از آنچه که پیشتر تصور میشد، در حال کند شدن است. این تغییرات میتواند تأثیرات زیادی بر تحلیلهای اقتصادی و تصمیمات سیاستگذاران اقتصادی داشته باشد.

واکنش فدرال رزرو

با توجه به نگرانیها درباره احتمال اصلاحات بزرگ، نیک تیمیراس، ناظر فدرال رزرو از وال استریت ژورنال، اظهار کرده است که فدرال رزرو احتمالاً از این اصلاحات بزرگ شگفتزده نخواهد شد و برای آن آماده است. این بدان معناست که فدرال رزرو ممکن است اقدامات و سیاستهای خود را بر اساس اطلاعات جدید تنظیم کند، اما بهطور کلی آمادگی لازم برای مقابله با تغییرات احتمالی را دارد.

نتیجهگیری

انتشار اصلاحات دادههای اشتغال غیرکشاورزی در امروز میتواند تأثیرات قابل توجهی بر تحلیل وضعیت بازار کار و سیاستهای اقتصادی ایالات متحده داشته باشد. پیشبینیهای مختلف درباره میزان کاهش شغلها و آمادگی فدرال رزرو برای مواجهه با این تغییرات، به وضوح نشاندهنده اهمیت و پیچیدگی این دادهها است. تحلیلگران و سیاستگذاران اقتصادی باید به دقت به این اصلاحات توجه کرده و بر اساس اطلاعات جدید، تصمیمات خود را تنظیم کنند.

مقدمه

در تازهترین تحلیلهای خود، بانک JP Morgan به بررسی وضعیت دلار نیوزیلند (NZD) در پی کاهش نرخ بهره توسط بانک مرکزی نیوزیلند (RBNZ) پرداخته است. تحلیلهای این بانک نشاندهنده تغییرات مهمی در آینده نزدیک برای NZD است.

تأثیر کاهش نرخ بهره بر NZD

پس از کاهش نرخ بهره توسط RBNZ، ضعف دلار نیوزیلند نسبت به دلار آمریکا به وضوح مشاهده شد. با این حال، JP Morgan معتقد است که این ضعف ممکن است به اوج خود رسیده باشد و ادامه کاهش ارزش NZD دشوارتر خواهد بود. این بانک به سرمایهگذاران توصیه میکند که موقعیتهای فروش (shorts) خود بر روی جفت ارز NZDUSD را کاهش دهند.

پایداری NZD و بهبود سنتیمنت جهانی

بر اساس تحلیلهای JP Morgan، NZD پس از کاهش نرخ بهره مقاومت خوبی از خود نشان داده است. بهبود سنتیمنت جهانی سرمایهگذاران و انتظارات برای کاهشهای بیشتر نرخ بهره توسط فدرال رزرو آمریکا (Fed) از عوامل کلیدی تقویت NZD به شمار میآیند. همچنین، پیشبینیهای مثبت برای رشد جهانی نیز به تقویت این ارز کمک کرده است.

پیشنهادات و تحلیلهای اضافی

جمعبندی

تحلیلهای JP Morgan نشاندهنده آن است که با توجه به وضعیت کنونی و عدم وجود محرکهای جدید برای کاهش بیشتر ارزش NZD، ادامه ضعف این ارز دشوار خواهد بود. به همین دلیل، توصیه میشود که سرمایهگذاران موقعیتهای فروش خود در جفت ارز NZDUSD را کاهش دهند.

تراز تجاری ژاپن - ژوئن - Trade Balance

صادرات ژاپن - سالانه (ژوئن) - Exports YoY

واردات ژاپن - سالانه (ژوئن) - Imports YoY

این داده ساعت ۳:۲۰ بهوقت ایران منتشر شده است.

دادههای تجاری ژاپن برای ژوئیه 2024: رشد صادرات و واردات

بررسی کلی:

در ماه ژوئیه 2024، دادههای تجاری ژاپن نشاندهنده رشد مثبت در صادرات و واردات است، اما با تفاوتهایی نسبت به پیشبینیها و کاهشهای قابل توجه در حجم ارسال کالاها همراه است.

صادرات:

صادرات ژاپن در ژوئیه با رشد 10.3 درصدی نسبت به سال گذشته روبهرو شد. این میزان رشد کمتر از پیشبینی 11.4 درصدی بود، اما نسبت به ماه ژوئن بهبود قابل توجهی داشته است. رشد صادرات به دلیل ضعف ین و بهبود وضعیت بخش خودروسازی بوده است. با این حال، حجم ارسال کالاها 5.2 درصد نسبت به سال گذشته کاهش یافته است که این کاهش، ششمین ماه متوالی کاهش حجم است.

واردات:

واردات ژاپن در ژوئیه 16.6 درصد نسبت به سال گذشته افزایش یافته است که بالاتر از پیشبینی 14.9 درصدی است.

صادرات به مناطق مختلف:

به چین: صادرات به چین با رشد 7.2 درصدی نسبت به سال گذشته روبهرو شده است.

به اتحادیه اروپا: صادرات به اتحادیه اروپا کاهش 5.3 درصدی را تجربه کرده است.

به ایالات متحده: صادرات به ایالات متحده با رشد 7.3 درصدی نسبت به سال گذشته همراه بوده است.

نتیجهگیری:

این دادهها نشاندهنده یک بهبود در وضعیت تجاری ژاپن است، به ویژه در زمینه صادرات و واردات. با این حال، کاهش مستمر حجم ارسال کالاها و کاهش صادرات به اتحادیه اروپا به عنوان چالشهایی در نظر گرفته میشود.

مقدمه: ادوارد یاردنی، اقتصاددان برجسته، در مقالهای برای Dow Jones به تحلیل وضعیت اقتصادی و پیشبینیهای خود درباره سیاستهای آینده فدرال رزرو پرداخته است. یاردنی نظری متفاوت از پیشبینیهای رایج بازار دارد و بر اساس تحلیلهای خود، نکات کلیدی زیر را مطرح کرده است:

تأثیرات جوی بر اقتصاد ایالات متحده

یاردنی به تأثیرات جوی بر اقتصاد ایالات متحده در ماههای اخیر اشاره میکند. بهویژه، طوفان برل که در ژوئیه به تگزاس آسیب زد، تأثیرات قابل توجهی بر بازار کار و بخشهای مختلف اقتصادی داشته است. تعداد کارگران تحت تأثیر شرایط جوی به 1.54 میلیون نفر افزایش یافته و کاهش در درخواستهای بیکاری پس از طوفان نیز این تأثیرات را نشان میدهد. همچنین، شروعهای ساختمانی در ژوئیه 6.8 درصد کاهش یافته و تولید صنعتی نیز به دلیل تعطیلیهای جوی کاهش داشته است. در حالی که فروش خردهفروشیها در ژوئیه 1 درصد افزایش یافته، فروش هسته (بدون احتساب کالاهای اساسی) رشد ملایمتری داشته است.

پیشبینی نرخ بهره فدرال رزرو

بر اساس تحلیل یاردنی، فدرال رزرو احتمالاً در جلسه سپتامبر خود نرخ بهره را تنها 0.25 درصد کاهش خواهد داد و این کاهش ممکن است تنها تغییر نرخ بهره برای سال 2024 باشد. او به این نتیجه رسیده است که این کاهش ممکن است آخرین تغییر در سال جاری باشد و بازارها ممکن است نیاز به بازبینی انتظارات خود برای کاهشهای بیشتر در سال آینده داشته باشند.

اثرات احتمالی بر بازارهای مالی

یاردنی همچنین هشدار میدهد که کاهش بیش از 0.25 درصدی نرخ بهره میتواند به نوسانات بیشتری در بازارهای مالی، بهویژه در معاملات حملی (carry trade) منجر شود. او به بحران «حملی» در ژاپن اشاره میکند و معتقد است که اگر فدرال رزرو بیش از حد نرخ بهره را کاهش دهد و به انتظارات کاهش بیشتر نرخ بهره پاسخ ندهد، ارزش ین ژاپن ممکن است تقویت شده و موج دومی از نوسانات در بازارهای مالی ایجاد شود.

جمعبندی

در نهایت، تحلیل یاردنی از سیاستهای پولی فدرال رزرو به بررسی دقیق و پیشبینیهای محتاطانه میپردازد. بهرغم نظرات او، برخی تحلیلگران بر این باورند که ممکن است شاهد کاهشهای بیشتری در سال جاری باشیم، بهویژه در جلسه دسامبر فدرال رزرو. در مجموع، تحلیلهای یاردنی میتواند بهعنوان نقطه نظرات مهمی در ارزیابی وضعیت آینده اقتصاد و سیاستهای پولی مورد توجه قرار گیرد.

در مواجهه با بحران مداوم در بخش املاک و مستغلات، چین در حال بررسی یک راهکار جدید برای حمایت از این بازار است. طبق گزارشهای اخیر از بلومبرگ، این راهکار به دولتهای محلی اجازه میدهد تا از اوراق قرضه ویژه برای خرید خانههای فروشنرفته استفاده کنند.

اوراق قرضه ویژه در چین معمولاً برای پروژههای زیرساختی و محیطزیستی استفاده میشوند. اما با توجه به فشارهای موجود بر بخش املاک، سیاستگذاران چینی به دنبال راههایی برای تحریک این بازار هستند. دولتهای محلی تاکنون بیش از نیمی از سهمیه ۳.۹ تریلیون یوانی (حدود ۵۴۶ میلیارد دلار) اوراق قرضه امسال را صرف کردهاند. با این حال، هنوز مشخص نیست که چه مقدار از بودجه باقیمانده به خرید خانهها اختصاص خواهد یافت در صورتی که این طرح جدید به تصویب برسد.

این پیشنهاد نشاندهنده افزایش نگرانیها در بین سیاستگذاران چینی نسبت به وضعیت بحرانی بازار املاک است. با این حال، تردیدهایی نیز وجود دارد که آیا این طرح جدید میتواند موفقیتآمیز باشد. تجربههای قبلی نشان دادهاند که تلاشهای نجات با موفقیت محدودی همراه بودهاند. به عنوان مثال، از ۵۸۰ میلیارد یوانی که قبلاً از صندوقهای نجات برای خرید خانههای فروشنرفته و تبدیل آنها به مسکن ارزانقیمت اختصاص یافته بود، تنها حدود ۸ درصد از این مبلغ به دلیل بازدهی پایین مورد استفاده قرار گرفته است.

این طرح جدید میتواند یک گام مهم در تلاشهای دولت چین برای بهبود وضعیت بازار املاک باشد، اما همچنان چالشهایی جدی پیشروی آن قرار دارد که نیازمند بررسی دقیق و تدابیر مناسب است.

به گفته عطل، نخست وزیر فرانسه، «هدفگذاری دولت برای محدود کردن هزینههای وزارتخانهها در سال ۲۰۲۵، علاوه بر ایجاد صرفهجویی تقریبی ۱۰ میلیارد یورویی پس از اعمال نرخ تورم، ما را در مسیر تحقق هدف کاهش کسری بودجه کل به زیر ۳ درصد تولید ناخالص داخلی در سال ۲۰۲۷ قرار داده است.»

با وجود پیشرفتهای اخیر در کاهش تورم، سرعت رشد قیمتها همچنان به طور قابل توجهی بالاتر از ۲ درصد است و رشد دستمزدها نیز با نرخ هدف برای مهار فشارهای تورمی همخوانی ندارد.

ما همچنان باید به مهار تورم اهمیت زیادی بدهیم، حتی اگر علائمی مبنی بر کاهش فعالیت اقتصادی در بازار کار ببینیم، زیرا ممکن است آمارهای مربوط به اشتغال بیش از حد مثبت ارزیابی شده باشند و افزایش بیکاری، وضعیت اقتصاد را بدتر از آنچه هست نشان دهد.

با وجود افزایش نرخ بیکاری که همچنان در سطحی پایینتر از نرخهای تاریخی قرار دارد، تداوم روند کاهش تقاضا برای نیروی کار و حرکت بازار کار به سمت تعادل، ایجاب میکند که مجموع دادههای موجود را به عنوان ریسکهایی برای اشتغال و همچنین تحقق اهداف ثبات قیمتها در نظر بگیریم.

در صورت مشاهده نشانههای پایدار حرکت تورم به سمت هدف در دادههای ورودی، کاهش تدریجی نرخ بهره با هدف جلوگیری از انقباض بیش از حد سیاست پولی مد نظر قرار خواهد گرفت؛ لیکن، در اتخاذ هرگونه تصمیم در این خصوص، رویکردی محتاطانه در پیش گرفته خواهد شد.

شاخص اشتغال غیرتولیدی فدرال رزرو فیلادلفیا که به عنوان یک شاخص پیشرو برای فعالیتهای بخش خدمات در ایالات متحده محسوب میشود، با کاهش قابل توجهی مواجه شده است. این کاهش در حالی رخ میدهد که شاخص کل فعالیتهای خدماتی در این منطقه بهبود یافته است.

در جدیدترین گزارش فدرال رزرو فیلادلفیا، شاخص اشتغال تماموقت با افت ۱۰ واحدی به پایینترین سطح خود از ماه مه ۲۰۲۰ رسیده است. این کاهش نشان میدهد که بسیاری از شرکتها در بخش خدمات برنامههایی برای کاهش نیروی کار تماموقت خود دارند.

افزایش شاخص سفارشات جدید و بهبود در شاخص فروش و درآمد، نشان از بهبود کلی فعالیتهای اقتصادی در این بخش دارد، اما با این حال، کاهش شدید در شاخص اشتغال تماموقت این بهبود کلی را تحتالشعاع قرار داده است.

در این گزارش، شاخص سفارشات جدید تقریباً بدون تغییر باقی مانده و شاخص قیمتهای پرداختی ثابت بوده است. همچنین، شرکتها انتظار افزایش ۲ درصدی قیمتهای خود در سال آینده را دارند.

شاخص ماهانه فلزات آلومینیوم (MMI) همچنان کاهش مییابد و از ماه ژوئیه تا اوت 5.14% کاهش یافته است.

قیمت آلومینیوم در پایان ماه ژوئیه، کف قیمتی تشکیل داد. به طور کلی، قیمت آلومینیوم در طول ماه شاهد افت 9.07 درصدی بود و به دنبال آن در نیمه اول اوت با افزایش متوسط 2.26 درصدی همراه شد.

به نظر میرسد قیمت آلومینیوم در ماه اوت تثبیت شده است، اگرچه ریسکها همچنان به سمت افت هستند. به عنوان مثال، سطح ذخایر جهانی نسبتاً به خوبی بالا باقی مانده است. در حالی که ذخایر بورس فلزات لندن (LME) در ماههای اخیر به کاهش خود ادامه داد، حجم کلی آنها نزدیک به بالاترین حد چند ساله باقی مانده است.

در همین حال، کونتانگو بازار، با معاملات آتی LME که همچنان دارای پریمیوم تاریخی زیادی نسبت به قیمتهای اسپات است، نشان میدهد که بازار اسپات هیچ محدودیتی برای عرضه نشان نمیدهد. در واقع، دلتای بین دو نقطه قیمت در نیمه اول سه ماهه سوم، تقریباً 55 دلار در هر تن روند بالاتری داشته است. (کونتانگو (contango) یک وضعیت بازار است که در آن قیمتهای آتی یک کالا، ارز یا دارایی معین بالاتر از قیمت قرارداد اسپات یا قرارداد فعلی است.)

در سه ماهه دوم، میانگین فقط 44 دلار در هر تن بود. به عنوان مثال، قراردادهای آتی دارای میانگین 22 دلار در هر تن پریمویم نسبت به وجه نقد اولیه هستند و از سال 2012 تاکنون چنین بوده است.

علیرغم افزایش اقدامات حمایتی در غرب، ظرفیت مازاد چین همچنان چشمانداز عرضه جهانی را شکل میدهد. بر اساس گزارش موسسه بین المللی آلومینیوم، تولید اولیه آلومینیوم در چین نسبت به سالهای گذشته افزایش یافته است. نیمه اول سال 2024 نسبت به نیمه اول 2023 بیش از 5 درصد افزایش داشته است.

تولیدات سال 2024 چین تاب آور است، اما عرضه جهانی آسیبی ندیده است

در حالی که در فصل خشک چین در اوایل سال شاهد کاهش اندکی در تولید بودیم، حجم ماهانه همچنان از مجموع سالهای گذشته پیشی گرفت. گفته میشود، تولید در استان یوننان (Yunnan) غنی از آب چین به الگوهای آب و هوایی حساس است. با این حال، از آنجایی که سال 2024 از خشکسالی جلوگیری کرد، کاهش تولید نسبتاً متوسط و کاهش قابل توجه عرضه جهانی وجود نداشت.

چین تورم منفی را صادر میکند

در بحبوحه چرخش غرب به حمایتگرایی (protectionism)، ضعف اقتصادی پایدار چین همچنان بخش عمدهای از عرضه آلومینیوم آن را به بازار جهانی سوق میدهد. تعرفههای ایالات متحده تاکنون نتوانسته حجم واردات از چین را که در نیمه اول سال 2024 شاهد افزایش بود، کاهش دهد. چین همچنان سومین تامین کننده بزرگ فلزات آمریکا است و تنها از امارات متحده عربی و کانادا پیشی گرفته است.

چین گزینههای کمی جز تکیه بر بازار صادرات دارد. در حالی که به ساخت زیرساختهای انرژی تجدیدپذیر و خودروهای برقی با سرعتی قوی ادامه میدهد، افت مداوم بخش املاک آن همچنان تقاضا برای محصولات پایین دستی را که به آلومینیوم نیاز دارند محدود میکند.

در همین حال، مصرفکنندگان چینی در بحبوحه ابهامات اقتصادی، اشتهای خرید ضعیفی را نشان میدهند. بنابراین، برای حفظ رشد تولید ناخالص داخلی، چین باید تقاضا را در جای دیگری جستجو کند. این مسئله به رکورد حجم محمولهها از چین به ایالات متحده و اروپا تبدیل شده است. اگرچه برخی بر این باورند که افزایش نرخ بهره در ایالات متحده میتواند چین را برای افزایش قابل ملاحظه اقدامات محرک بازدارد، اما بعید به نظر میرسد.

بسیاری از تحلیلگران همچنین عقیده داشتند که پایان پلنوم (Plenum) سوم چین در ماه ژوئیه نیز محرکهایی به همراه خواهد داشت، اما افزایش متوسط و بیاهمیت نرخ بهره که تغییر چندانی در چشمانداز اقتصادی نداشت، آنها را ناامید کرد.

کانادا تعریفهها را زیرنظر دارد

تأثیر چین بر بازار جهانی آلومینیوم بسیار فراتر از ایالات متحده است، چرا که قیمتهای نسبتاً پایینتر آن همچنان یک مزیت رقابتی است. به عنوان مثال، صنعت آلومینیوم و فولاد کانادا شروع به اعمال فشار فزاینده بر دولت برای پیروی از ایالات متحده و مکزیک در افزایش تعرفههای خود کرده است.

رهبران صنعت به یک "تهدید وجودی" اشاره کردند اگر کانادا مانعی برای عرضه چین ایجاد نکند. به عنوان تامین کننده پیشرو آلومینیوم در ایالات متحده، آنچه در کانادا اتفاق میافتد همیشه بر بازار داخلی تأثیر میگذارد. این امر منجر به درخواست از کانادا برای اعمال تعرفه 25 درصدی بر محصولات فولادی و آلومینیومی ذوب شده و ریخته شده در چین شده است.

افزایش تعرفهها، به ویژه از سوی کانادا، میتواند به کاهش تاثیر ظرفیت مازاد در چین بر بازارهای غربی کمک کند. با این حال، شایان ذکر است که چین احتمالاً به دنبال حفرههای مداوم برای حفظ تقاضای صادراتی خواهد بود.

صندوقهای سرمایه گذاری قراردادهای خرید را کاهش دادند

نقش چین همچنان طعم نزولی را برای بازارهایی مانند آلومینیوم به جا میگذارد. حتی با در نظر گرفتن افزایش اخیر قیمتها، آشکار شدن رشد سفته بازیهای سه ماهه دوم اخیراً قیمتها را در محدوده سال 2023 عقب انداخت چرا که بازارها به ارزیابی مجدد پیشبینیهای تقاضا ادامه میدهند.

در حالی که افزایش شدید موقعیتهای خرید از سوی صندوقهای سرمایهگذاری باعث افزایش رشد سه ماهه گذشته شد، موقعیت امروز آنها به شدت با وضعیتی که تنها چند ماه پیش وجود داشت، در تضاد است. نه تنها صندوقها تقریباً تمام موقعیتهای خرید انباشته شده در ماههای اخیر را کاهش دادهاند، بلکه شروع به انباشته شدن روی موقعیتهای فروشی کردهاند، به اندازهای که تقریباً سوگیری خالص خرید را که در اواسط مارس تحقق یافت، از بین برد.

موقعیتیابی صندوقهای سرمایهگذاری برای قیمت آلومینیوم و جهت حرکت آن، یکی از اجزای مهم است. این عمدتا به دلیل موقعیتهای بزرگ آنها نسبت به سایر سرمایه گذاران است. تغییر در سنتیمنت کنونی آنها نشان میدهد که آنها از انتظارات بهبود قیمت در کوتاهمدت دست برداشتهاند و افزایش معنیدار قیمت آلومینیوم را از قیمت امروزی دشوار میدانند.

بازار ارزهای جهانی با دقت تمام سخنرانی سالانه جروم پاول، رئیس فدرال رزرو، در کنفرانس اقتصادی جکسون هول را رصد خواهد کرد. بانک سرمایهگذاری کردیت آگریکول پیشبینی میکند که سخنرانی پاول میتواند محرک اصلی برای یک حرکت صعودی در نرخ برابری دلار آمریکا در برابر ین ژاپن (USDJPY) باشد.

در حال حاضر، سرمایهگذاران روی کاهش بیشتر اختلاف نرخ بهره بین ایالات متحده و ژاپن قیمتگذاری میکنند. این پیشبینی مبتنی بر انتظاراتی است که از یک لحن انبساطیتر از سوی پاول و یک رویکرد انقباضیتر از سوی اوئدا، رئیس بانک مرکزی ژاپن، وجود دارد.

به گفته کردیت آگریکول، عامل اصلی تعیینکننده جهت حرکت جفتارز USDJPY، بازده اوراق قرضه خزانهداری ایالات متحده در مقایسه با اوراق قرضه دولتی ژاپن است. کردیت آگریکول معتقد است که بازار در قیمتگذاری کاهش نرخ بهره توسط فدرال رزرو بیش از حد تهاجمی عمل کند.

سخنرانی پاول در جکسون هول میتواند باعث اصلاح این قیمتگذاری تهاجمی شود و در نتیجه، یک حرکت صعودی در نرخ برابری دلار در برابر ین ژاپن را رقم بزند. با این حال، کردیت آگریکول بر این باور است سطح ۱۵۰ همچنان یک مانع مهم برای جفتارز USDJPY محسوب میشود.

به طور کلی، بازار ارزهای جهانی با توجه به پیامدهای سخنرانی پاول در نوسان است. در صورتی که پاول پیامی انقباضیتر از آنچه که بازار انتظار دارد ارائه دهد، ممکن است شاهد یک حرکت صعودی قابل توجه در نرخ برابری دلار در برابر ین ژاپن باشیم. با این حال، سرمایهگذاران باید به دقت به جزئیات سخنرانی پاول و واکنشهای بازار به آن توجه کنند.

در یک گزارش منتشر شده از سوی رسانههای دولتی ایران، سردار نائینی، سخنگوی سپاه پاسداران، اعلام کرد ممکن است برای پاسخ به ترور اسماعیل هنیه، رهبر سیاسی حماس در تهران به زمان بیشتری نیاز باشد. نائینی اظهار داشت که زمان به نفع ایران است.

وی افزود: «ممکن است پاسخ ایران به تکرار عملیاتهای گذشته منجر نشود، اما اسرائیل باید منتظر ضربات محاسبهشده و دقیق در زمان مناسب باشد.»

این اظهارات در شرایطی بیان شده است که بازار نفت پس از چهار روز کاهش، امروز با افزایشی ۶۶ سنتی روبهرو شد. با این حال، تحلیلگران بر این باورند که احتمال وقوع یک عملیات بزرگ مشابه آنچه در آوریل رخ داد، کاهش یافته و توجه بازار به سوی دیگر معطوف خواهد شد.

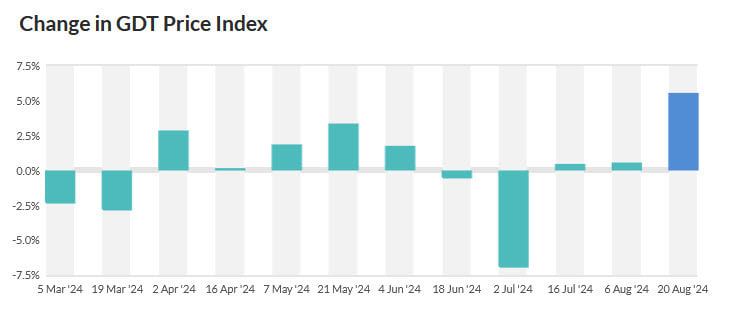

در آخرین حراجی محصولات لبنی نیوزیلند، شاخص قیمت تجارت جهانی لبنیات (GDT) به میزان 5.5 درصد افزایش یافته و قیمت شیر خشک کامل نیز در این حراجی با افزایش 7.2 درصدی همراه بوده است.

طبق تحلیل گلدمن ساکس، خرید یورو در برابر دلار آمریکا در صورت کاهش EURUSD به سطح ۱.۱۰۳۰، یک استراتژی تاکتیکی مناسب به شمار میرود و هدف قیمتی این استراتژی، رسیدن به سطوح بالای سال ۲۰۲۳ در حدود ۱.۱۱۴۰ است. طبق گفته گلدمن ساکس، پیشبینی ضعف کلی دلار آمریکا محرک اصلی این استراتژی است.

همچنین، علیرغم عدم وجود حمایت اقتصادی قوی برای ناحیه یورو، انتظار میرود که ضعف دلار آمریکا منجر به تقویت یورو شود. گلدمن ساکس معتقد است انتشار نتایج ضعیف شاخص مدیران خرید در اروپا میتواند این چشمانداز را به چالش بکشد، اما با این حال، انتظار چنین نتیجهای را ندارد.

بازارها پیشبینی میکنند که تورم آمریکا به سطوح پایینتر باز خواهد گشت و انتظار میرود که اقتصاد ایالات متحده دچار رکود نشود. کاهش نرخ بهره توسط فدرال رزرو نیز قیمتگذاری میشود که این چشمانداز برای هر دو بازار سهام و اوراق قرضه مثبت است. بر اساس قیمتگذاری بازار، نرخ بهره فدرال رزرو تا سال 2026 به 3 درصد خواهد رسید.

بازار طلا همچنان توجه قابل توجهی را به خود جلب میکند چرا که قیمتها حول بالاترین حد خود یعنی حدود 2500 دلار در هر اونس حرکت میکنند. با این حال، برخی از تحلیلگران پیشنهاد میکنند که سرمایه گذاران تمرکز خود را به نقره معطوف کنند.

نقره در طول رشد خود به سطوح بیسابقه برای همگام شدن با طلا تلاش کرده است، اما سنتیمنت به آرامی در حال تغییر است. فلز خاکستری هفته معاملاتی جدید را با افزایش به بیش از 29 دلار در هر اونس آغاز میکند که بالاترین سطح آن در چهار هفته اخیر است.

هر اونس نقره آخرین بار با بیش از 1 درصد افزایش در 29.34 دلار در هر اونس معامله شد.

حرکت جدید به کاهش نسبت طلا به نقره کمک میکند، که از اوایل ژوئیه به طور قابل توجهی افزایش یافته بود. نسبت طلا به نقره در حال حاضر در 85.5 واحد معامله میشود که به شدت از بالاترین سطح 90 واحدی هفته گذشته کاهش یافته است.

کریستوفر لوئیس، تحلیلگر ارشد بازار در FXEmpire، در یادداشتی در روز دوشنبه گفت که او انتظار دارد حرکت صعودی نقره تازه شروع شده است و هرگونه فشار فروش باید به عنوان یک فرصت خرید تلقی شود.

او در یادداشتی اظهار داشت: به طور کلی، این بازاری است که فکر میکنم همچنان نوسانات زیادی را تجربه کند، اما همچنان معتقدم که روند کلی به نفع صعود است.

خواکین مونفورت، تحلیلگر بازار در FXStreet.com، مقاومت کوتاه مدت را در 29.23 دلار در هر اونس شناسایی کرد. با این حال، او اضافه کرد که در صورت تداوم حرکت فعلی، او انتظار دارد قیمتها به بالای 30 دلار در هر اونس افزایش یابد.

برخلاف طلا، نقره نتوانسته حرکت صعودی ثابتی را در شرایط فعلی بازار حفظ کند. برخی از تحلیلگران خاطرنشان میکنند که این به دلیل حساسیت آن به اقتصاد جهانی با توجه به تقاضای صنعتی آن است. در حالی که نرخهای بهره پایینتر از نقره بهعنوان یک فلز پولی حمایت میکند، تهدید رکود اقتصادی میتواند سرمایهگذاران را محتاط نگه دارد.

با این حال، تحلیلگران خاطرنشان کردهاند که حتی در شرایط رکود اقتصادی، بازار نقره با عدم تعادل عرضه و تقاضای قابل توجهی مواجه است که انتظار میرود به حمایت از قیمتهای بالاتر ادامه دهد.

بر اساس گزارش موسسه نقره، انتظار میرود بازار امسال با کسری 215.3 میلیون اونسی مواجه شود که دومین کسری بزرگ در بیش از دو دهه اخیر است.

در این زمینه، دانیل هاینز، استراتژیست ارشد کامودیتی در ANZ، گفت که انتظار دارد نقره به طلا برسد.

هاینس گفت: «موارد بنیادی قوی در بحبوحه افزایش قیمت طلا احتمالاً علاقه سرمایه گذاران به نقره را تحریک میکند.

علیرغم مشکلات اخیر نقره، بسیاری از تحلیلگران پیشبینی میکنند که نقره در سال جاری افزایش قیمت ثابتی داشته باشد. ماه گذشته، تحلیلگران کامودیتی در بانک آمریکا پیش بینی کردند که نسبت طلا به نقره تا پایان سال به 75 واحد کاهش مییابد. این بانک پیش بینی میکند که قیمتها در سال جاری به طور متوسط حدود 28 دلار باشد.

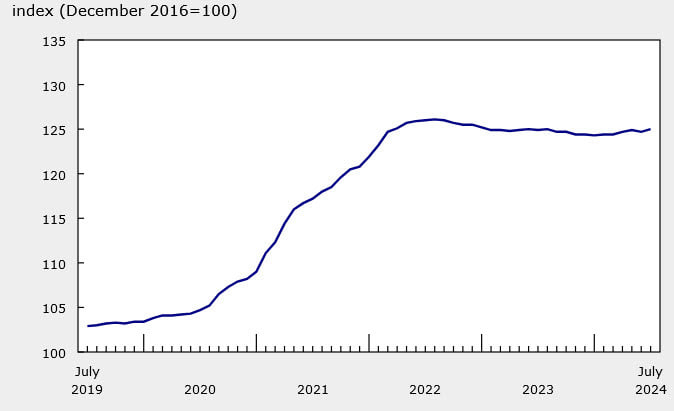

بر اساس آخرین گزارش منتشر شده، شاخص قیمت مسکن جدید در کانادا در ماه ژوئیه با افزایش 0.2 درصدی روبرو شده است، در حالی که در ماه قبل، این شاخص با کاهش 0.2 درصدی همراه بود. با نگاهی به روند سالانه، این شاخص نسبت به مدت مشابه سال قبل نیز 0.1 درصد افزایش یافته است.

بررسی دادهها در سطح شهری نشان میدهد که قیمت مسکن جدید در 10 منطقه شهری بزرگ کانادا در ماه ژوئیه افزایش یافته است. در 13 منطقه دیگر، قیمتها بدون تغییر باقی مانده و در 4 منطقه نیز کاهش یافتهاند.

بزرگترین افزایش قیمت ماهانه در ماه ژوئیه در شهرهای کلگری، ادمونتون، کلوینا و رجینا به ثبت رسیده است. از سوی دیگر، بزرگترین کاهش قیمت ماهانه در شهرهای کیتچنر-کمبریج-واترلو با کاهش 0.5 درصدی و اتاوا با کاهش 0.2 درصدی مشاهده شده است.

یورو در روزهای اخیر روند صعودی قدرتمندی را تجربه کرده و در مقابل دلار آمریکا توانسته است از سطح ۱.۱۱ عبور کندکه بالاترین سطح قیمتی برای EURUSD از اواخر دسامبر سال گذشته تاکنون محسوب میشود.

با این حال، تحلیلگران معتقدند که این رشد بیشتر به دلیل ضعف دلار آمریکا است تا تقویت بنیادین اقتصاد اروپا. کاهش نرخ بهره اوراق قرضه دولتی آمریکا و انتظار سرمایهگذاران برای اتخاذ سیاستهای پولی انبساطیتر توسط فدرال رزرو، فشار زیادی بر دلار وارد کرده است.

در واقع، بازارها با توجه به اظهارات اخیر مقامات فدرال رزرو، انتظار دارند که این بانک مرکزی تا پایان سال جاری میلادی، نرخ بهره را نزدیک به یک درصد کاهش دهد. با این حال، برخی از تحلیلگران معتقدند که این انتظارات بیش از حد خوشبینانه است و احتمالا بازارها در آینده با واقعیت متفاوتی مواجه شوند.

از سوی دیگر، سرمایهگذاران زیادی در بازارهای مالی به خرید دلار و فروش اوراق قرضه دولتی آمریکا روی آورده بودند، اما در ماههای اخیر، شاهد خروج این سرمایهگذاران از این بازارها بودهایم که به نوبه خود باعث تقویت یورو شده است.

با توجه به این شرایط، برخی از تحلیلگران معتقدند که یورو در کوتاهمدت میتواند به رشد خود ادامه دهد. اما در بلندمدت، عوامل مختلفی از جمله وضعیت اقتصادی ناحیه یورو، سیاستهای پولی بانک مرکزی اروپا و نوسانات بازارهای جهانی بر نرخ EURUSD تاثیرگذار خواهند بود.

با این حال، بسیاری از تحلیلگران باور دارند که EURUSD برای عبور از سطح ۱.۱۲۷۵ (بالاترین سطح در ماه ژوئیه ۲۰۲۳) با مقاومت قابل توجهی مواجه خواهد شد.

در نتیجه، میتوان گفت که رشد اخیر یورو بیشتر به دلیل عوامل خارجی و کوتاهمدت بوده است و برای ارزیابی دقیقتر چشمانداز آینده این ارز، باید منتظر ماند و تحولات بازارهای جهانی را با دقت دنبال کرد.

وزارت بازرگانی چین در واکنش به یافتههای نهایی اتحادیه اروپا در خصوص تحقیقات ضدیارانه خودروهای برقی چینی اظهار امیدواری کرده است که با تسریع در مذاکرات پیرامون راهکارهای مناسب، از تشدید تنشهای تجاری جلوگیری نماید.

بر اساس گزارش جی پی مورگان، بازار جواهرات هند به دنبال کاهش اخیر تعرفه گمرکی شاهد افزایش تقاضای طلا بوده است. در این گزارش آمده است که کاهش تعرفه گمرکی از 15 درصد قبل به 6 درصد منجر به افزایش تقاضا شده است، به ویژه در میان مصرف کنندگانی که تقاضای سرکوب شده را افزایش میدهند و خرید جواهرات عروسی خود را پیش میبرند. طبق این گزارش: سه ماهه دوم سال مالی جاری تاکنون شاهد افزایش فروش جواهرات طلا به دلیل این تعدیل قیمت بوده است که منجر به کاهش مداوم قیمت خرده فروشی طلا شده و مصرف کنندگان را به بازگشت به بازار ترغیب کرده است.

افزایش فروش جواهرات طلا به دنبال کاهش تعرفه

جی پی مورگان در یادداشتی اعلام کرد که خرده فروشانی مانند کیلان (Kalyan)، شرکت کالای لوکس هندی، و سنکو (Senco Gold) بهبودهای قابل توجهی را در رشد فروش در همان فروشگاه در این دوره گزارش کردهاند و افزود که سنکو به افزایش 25 تا 30 درصدی فروش در نیمه اول سه ماهه دوم، در مقایسه با 10 درصد در سه ماهه اول، اشاره کرده است.

علیرغم روند مثبت، این شرکت تحقیقاتی بین المللی هشدار داد که برخی از تقاضاها ممکن است از گذشته باشد، که میتواند رشد فروش را در نیمه دوم سال مالی کاهش دهد، چرا که ممکن است مصرف کنندگان قبلاً خریدهای خود را در پیش بینی فصل جشن و عروسی انجام داده باشند.

کاهش فروش الماس

بخش الماس با تغییر تمرکز به سمت طلا و الماسهای رشد یافته در آزمایشگاه کند شده است. بخش الماس با چالشهایی مواجه شده است. جی پی مورگان گفت که قیمت بالای طلا مصرف کنندگان را به سمت جواهرات طلا سوق داده است که منجر به کاهش فروش الماس میشود. در این گزارش آمده است که شرکت تایتان (Titan) که یکی از بازیگران پیشرو در بازار است، رشد سالانه 6 درصدی را در فروش کل جواهرات گزارش کرده است، در مقایسه با افزایش 8 درصدی در فروش کلی جواهرات، و افزود که این روند بیشتر تحت تأثیر علاقه روزافزون به الماسهای آزمایشگاهی است، که برخی از مصرف کنندگان آن را جایگزین مقرون به صرفهای برای الماس طبیعی میدانند. (الماسهای آزمایشگاهی از هر نظر مشابه الماسهای استخراج شده از زمین هستند، به جز اینکه در آزمایشگاه رشد میکنند. آنها همان خواص شیمیایی، فیزیکی و نوری الماسهای استخراج شده را دارند.)

در حالی که جواهرات تایتان و کیلان در مورد ورود به فضای الماس تولید شده در آزمایشگاه محتاط بودهاند، سنکو فرمت خرده فروشی جدیدی به نام "Sennes" را راه اندازی کرده است که به الماسهای تولید شده در آزمایشگاه اختصاص داده شده است. این گزارش نشان میدهد که تأثیر بلندمدت الماسهای آزمایشگاهی (LGDs) بر بازار الماس طبیعی نامشخص است و آن را به یک حوزه کلیدی برای زیرنظر گرفتن تبدیل میکند.

برنامه های توسعه در بحبوحه بازار رقابتی ادامه دارد

برنامههای توسعه در میان بازار رقابتی ادامه مییابد. این گزارش همچنین استراتژیهای توسعه بازیگران اصلی مانند Kalyan Jewellers را برجسته میکند، که قصد دارند تا پایان مارس 2025 80 فروشگاه جدید را در هند افتتاح کند که عمدتاً تحت تأثیر مدل فرانشیز است. این گزارش افزود: تایتان و سنکو نیز در حال گسترش هستند و برنامههایی برای افزودن به ترتیب 40-50 و 15-20 فروشگاه دارند.

این گسترش در یک چشمانداز رقابتی رخ میدهد که در آن بازیگران منطقهای در حال افزایش هستند و برندهای ملی برای حفظ سهم خود در بازار، تنظیمات حرفهایتری را اتخاذ میکنند. این گزارش خاطرنشان میکند که در حالی که عوارض گمرکی کمتر به رسمی شدن صنعت کمک میکند، هزینههای بازاریابی و تبلیغات بیشتر برای رقابتی ماندن ضروری است.

با وجود این فشارها، جی پی مورگان انتظار دارد که حاشیه سودهای عملیاتی در بخش جواهرات ثابت بماند. این موسسه گفت که تاثیر یکباره موجودی کالا از کاهش عوارض در چند فصل آینده پخش خواهد شد و تاثیر آن بر سودآوری را به حداقل میرساند و اشاره کرد که چشمانداز میانمدت، با این حال، میتواند با فشار ناشی از فروش کمتر الماس، تمرکز بر طلا و افزایش هزینههای تبلیغاتی مواجه شود.

خرده فروشان بزرگ نیز به دنبال بازارهای خارج از کشور هستند تا از ارزش ویژه برند خود استفاده کنند. تایتان قصد دارد تا مارس 2025 9 فروشگاه جدید Tanishq را در خارج از کشور افتتاح کند، در حالی که Kalyan قرار است اولین فروشگاه خود را قبل از دیوالی (Diwali) در ایالات متحده راه اندازی کند. سنکو قبلاً یک فروشگاه در دبی افتتاح کرده است. (دیوالی از جمله جشنهای هندوان است. دیوالی یک جشنوارهٔ پنجروزهٔ هندوها است که در سراسر هند اجرا میشود و تاریخ اجرای آن به زمانهای پیش از تاریخ بازمیگردد)

طبق دادههای منتشرشده، نرخ سالانه تورم کانادا در ماه ژوئیه به پایینترین سطح ۴۰ ماهه خود یعنی ۲.۵ درصد رسید که با پیشبینیها مطابقت دارد. همچنین، نرخهای هسته تورم نیز پایین آمدهاند که احتمالا بانک مرکزی کانادا را در مسیر کاهش نرخ بهره در ماه سپتامبر قرار میدهد.

نرخ تورم اکنون نزدیکترین فاصله به هدف ۲ درصدی بانک مرکزی کانادا از زمان ۲.۲ درصد تورم در مارس ۲۰۲۱ است که قیمتها پس از حدود یک سال در دوران همهگیری کرونا شروع به افزایش کردند.

افت سرعت رشد قیمتها باید بانک مرکزی کانادا را در مسیر کاهش نرخ بهره در ماه آینده قرار دهد. بانک مرکزی کانادا در دو نشست پولی متوالی گذشته نرخ بهره خود را کاهش داده و آن را به ۴.۵ درصد رسانده است.

بازارهای پولی انتظار دارند که بانک مرکزی کانادا در نشست پولی بعدی خود در ۴ سپتامبر، نرخ بهره را ۲۵ نقطهپایه کاهش دهد و تقریباً قیمتگذاری برای سه کاهش دیگر در سال جاری نیز صورت گرفته است.

در واقع، بازارها پیشبینی میکنند که تا دسامبر ۷۵ نقطهپایه کاهش نرخ بهره توسط بانک مرکزی کانادا ارائه شود که در مقایسه با ۷۲ نقطهپایه قبل از دادههای تورم، افزایش یافته است.

از جمله عوامل اصلی کاهش تورم، قیمت تورهای مسافرتی در ماه ژوئیه است که نسبت به سال گذشته ۲.۸ درصد کاهش یافت، در حالی که در ماه قبل ۷.۴ درصد افزایش پیدا کرده بود. همچنین قیمت خودروهای سواری در این ماه ارزانتر شد و با سریعترین سرعت از نوامبر ۲۰۱۲ کاهش یافت.

قیمت کالاها نیز همانند ژوئن ۰.۳ درصد افزایش یافت و تورم خدمات از ۴.۸ به ۴.۴ درصد کاهش یافت.

بر اساس گزارش جدید ردفین، یک کارگزاری املاک و مستغلات مبتنی بر فناوری، قیمت مسکن در ایالات متحده برای دومین ماه متوالی در ژوئیه ۰.۲ درصد به صورت تعدیل فصلی افزایش یافته است که کمترین رشد ماهانه از ژانویه ۲۰۲۳ به شمار میرود. در مقایسه سالانه، قیمت مسکن در ماه ژوئیه از ۷.۳ درصد در ژوئن به ۶.۸ درصد کاهش یافت که پایینترین میزان افزایش سالانه از ژانویه گذشته است.

با وجود کمبود عرضه مسکن در بازار نسبت به تقاضای خریداران، قیمتها همچنان به آرامی و به صورت پیوسته در حال افزایش است، هرچند با سرعتی کمتر از ماههای گذشته. همچنین، نرخ بهره وام مسکن در هفتههای اخیر به میزان قابل توجهی کاهش یافته، اما این امر هنوز منجر به افزایش قابل توجه خریداران نشده که در نتیجه، مانع از افزایش سریعتر قیمتها شده است.

شهریار بخاری، اقتصاددان ارشد ردفین، گفت: «فروشندگان کافی برای کاهش قیمتها وجود ندارد و خریداران نیز به اندازهای نیستند که رقابت را برای افزایش قابل توجه قیمتها ایجاد کنند. تا زمانی که یکی از این دو عامل تغییر نکند، وضعیت بازار در هر ماه خواهد بود؛ یعنی فروش نسبتاً کم و افزایش تدریجی قیمتها»

رهبر اپوزیسیون حزب دموکراتیک جدید (NDP) کانادا از نخستوزیر جاستین ترودو درخواست کرده که از سمت خود استعفا دهد. رهبر

این مقاله به بررسی روندهای فصلی طلا با استفاده از چندین نمودار میپردازد و دادههای کوتاهمدت، میانمدت و بلندمدت را

بانک مرکزی فرانسه پیش بینیهای رشد 2025 و 2026 را به دلیل عدم اطمینان سیاسی داخلی اصلاح کرده است بانک

مقام ارشد اسرائیلی اعلام کرده است که هنوز اختلافاتی در مذاکرات بر سر توافق آزادی گروگانها و آتشبس در غزه

زِلِنسکی را به مراسم تحلیف دعوت نکردیم، اما اگر بخواهد، می تواند حضور داشته باشد نمیدانم که شی جینپینگ در

سخنگوی پنتاگون: آمریکا ارزیابی میکند که نیروهای کره شمالی در درگیریها در استان کورسک اوکراین شرکت داشتهاند