بررسی انتظارات قیمتی شرکتها توسط بانک ژاپن در نظرسنجی دسامبر تانکان: شرکتهای ژاپنی انتظار دارند قیمتهای مصرف کننده در یک

بانک ژاپن: شاخص سنتیمنت تولیدکنندگان بزرگ به بالاترین سطح از مارس ۲۰۲۲ بهبود یافته است.

سود تعدیلشده هر سهم: ۱.۴۲ دلار (تخمین ۱.۳۸ دلار) درآمد خالص تعدیلشده: ۱۴.۰۵ میلیارد دلار (تخمین ۱۴.۰۸ میلیارد دلار) انتظار

به گزارش بلومبرگ، بازار سهام چین کاهش یافت؛ زیرا مقامات بار دیگر سرمایهگذاران را در مورد جزئیات محرکهای مالی در

شاخص اطمینان مصرف کننده انگلیس – دسامبر – GfK Consumer Confidence واقعی ……………. 17- پیشبینی …………. 18- قبلی ………………. 18-

شاخص تولیدی تانکان ژاپن – سه ماهه چهارم – Tankan Manufacturing Index واقعی ……………… 14 پیشبینی ………….. 13 قبلی …………………

با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

نرخ بیکاری سوئیس - ماهانه (ژوئیه) - Unemployment Rate

استراتژی کنونی بانک مرکزی استرالیا (RBA) برای نرخ بهره مناسب است تا تورم (CPI) و ایجاد اشتغال را به تعادل برساند. (به عبارت دیگر، این جمله نشان میدهد که RBA اعتقاد دارد که نرخ بهره فعلی مناسب است و میتواند به تعادل بین تورم و ایجاد شغلها کمک کند.)

ممکن است لازم باشد نرخ بهره برای مدت بیشتری بالاتر بماند.

هیئت مدیره نوسانات بازار را مورد بحث قرار داد و این موضوع را زیر نظر خواهد داشت.

ما هنوز این ریسک را پیشبینی میکنیم که تورم برای بازگشت به هدف بیش از حد طول بکشد.

ما باید در مسیر تورم بمانیم.

ما با ادامه تقاضای قوی برای خدمات سروکار داریم.

اگر نرخ تورم (CPI) با پیشبینیها همخوانی نداشته باشد، ما نرخ بهره را افزایش خواهیم داد. (به عبارت دیگر، اگر تورم بیشتر از آنچه پیشبینی شده است افزایش یابد، بانک مرکزی استرالیا احتمالاً نرخ بهره را افزایش خواهد داد تا تورم را کنترل کند.)

ما یک افزایش نرخ را در نظر گرفتیم و آماده بودیم در صورت نیاز نرخ بهره را افزایش دهیم.

ما مراقب ریسک صعودی تورم هستیم.

وقتی پیشبینیها ذاتاً نامطمئن هستند، کشیدن خطوط قرمز روی اهداف قیمتی دشوار است.

در نوسانات بازار باید احتیاط و آرامش داشت.

بازار کاهش نرخ بهره را خیلی زود قیمت گذاری می کند، این با تفکر هیئت مدیره همخوانی ندارد.

انتظارات بازار کمی جلوتراست.

تأثیرات تغییرات نرخ بهره هنوز حدود 18 ماه طول میکشد تا کامل احساس شود. همچنین بانک مرکزی استرالیا (RBA) نگران یک اشتباه در سیاستگذاری پولی است.

شاخص نیکی (Nikkei) رشد کرد.

جفت ارز USDJPY از ۱۴۱ به ۱۴۵ رسیده است.

بانک مرکزی استرالیا مطابق انتظارات نرخ بهره را تغییر نداد.

نرخ بهره بانک مرکزی استرالیا در ۴.۳۵٪ درصد باقی ماند.

بیانیه بانک مرکزی استرالیا:

بانک مرکزی استرالیا مصمم است که نرخ تورم (CPI) را به سطح مورد نظر خود بازگرداند و در عین حال از ریسک بالای تورم نگران است. همچنین اعلام شده است که تصمیمات بانک مرکزی بر اساس دادهها و ارزیابی ریسک اتخاذ خواهد شد. همچنین پیشبینی شده است که نرخ تورم هسته به 2.7٪ تا میانه سال 2026 افزایش یافته و سپس تا پایان سال 2026 به 2.6٪ کاهش خواهد یافت. همچنین پیشبینی شده است که نرخ تورم اصلی به 2.8٪ در میانه سال 2025 کاهش یافته و تا پایان سال 2025 به 3.7٪ افزایش خواهد یافت. در کل، بانک مرکزی استرالیا به این نکته اشاره کرده است که بازار کار و اقتصاد رقابتیتر از گذشته به نظر میرسد.

چشمانداز اقتصادی نامعلوم است و رشد حقوق و دستمزد به اوج خود رسیده است. علاوه بر این، بانک مرکزی درباره ضعف عواملی در فعالیت اقتصادی و نیز اولویت بازگرداندن نرخ تورم (CPI) به سطح مورد نظر خود داده است. همچنین اشاره شده است که تصمیمگیریها بر اساس ریسکهای تکاملی و دادهها هدایت خواهد شد و نیاز به پایداری و دادههای جدید را تأکید دارد. از طرفی، بیانیه بانک مرکزی نشان میدهد که نیاز به توجه و مراقبت با توجه دادههای تازه تقویت شده است و همچنین نگرانی از تورم زیرین بالا و پیشبینی کاهش ملایم به سمت هدف تورم نیز وجود دارد. در کل، بیانیهها نشان میدهد که بانک مرکزی استرالیا با اوضاع نامعلومی در چشمانداز جهانی مواجه است و نیاز به اقدامات لازم برای رسیدن به هدف تورم دارد.

پس از نوسانات اخیر، بازار احتمال کاهش نرخ بهره توسط فدرال رزرو را به طور قابل توجهی در قیمتگذاریهای خود لحاظ کرده است. هرچند که در ابتدای روز احتمال کاهش نرخ بهره پیش از موعد و به طور اضطراری بینجلسهای بالا بود، اما با تثبیت نسبی بازارها، این احتمال کاهش یافته است.

با این وجود، انتظارات بازار همچنان تهاجمی است و حتی بدون تایید فدرال رزرو، کاهش ۵۰ نقطهپایهای نرخ بهره در نشست پولی سپتامبر با احتمال ۸۵ درصد قیمتگذاری شده است.

همچنین، کاهش ۸۵ نقطهپایهای در نوامبر، ۱۱۸ نقطهپایهای در دسامبر و ۲۰۴ نقطهپایهای برای ژوئن ۲۰۲۵ نیز در بازارها پیشبینی میشود. در این میان، عملکرد بازار سهام ژاپن، بهویژه بانکها، بهدقت رصد خواهد شد تا نشانههایی از شیوع احتمالی بحران ارزیابی گردد.

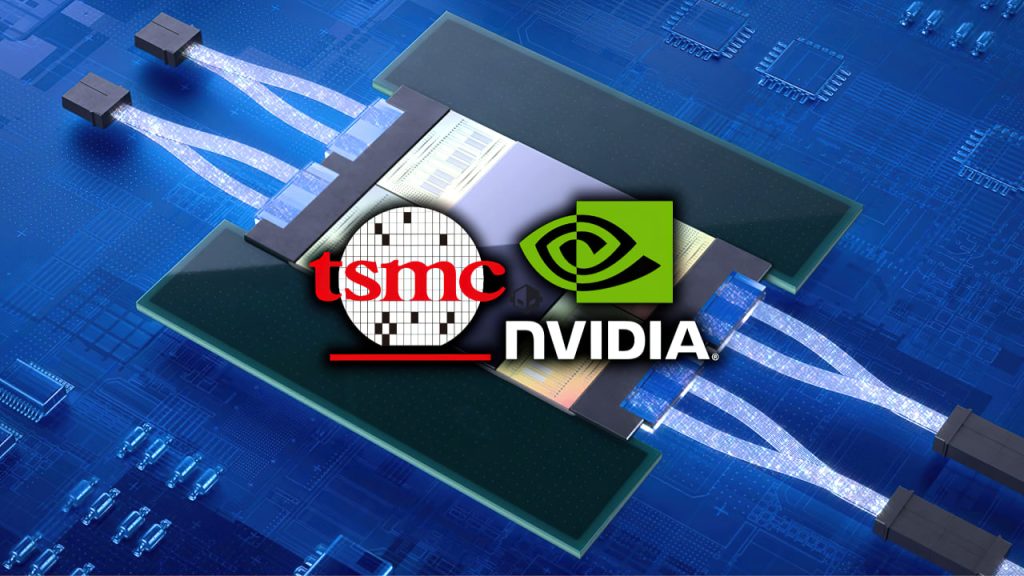

مشتریان مشتاق به خرید جدیدترین تراشههای هوش مصنوعی انویدیا هستند، اما این شرکت با چالشهای تولید روبرو شده است. پیچیدگیهای طراحی نسل جدید تراشههای هوش مصنوعی انویدیا موسوم به Blackwell که از فرآیند ساخت پیشرفته TSMC بهره میبرد، باعث تأخیر در عرضه انبوه این تراشهها شده است. تحلیلگران پیشبینی میکنند این تأخیر احتمالی که بنا بر گزارشها احتمالا تا چند ماه به طول انجامد، میتواند درآمد انویدیا را در بخش مراکز داده در سهماهه اول سال مالی ۲۰۲۵ تا ۱۵ درصد کاهش دهد. با وجود این، تحلیلگران بر این باورند که این تأخیر چشمانداز بلندمدت انویدیا را تحت تاثیر قرار نخواهد داد.

در واقع، این تأخیر حتی ممکن است برای رقیب نزدیک انویدیا یعنی AMD خبر خوبی باشد. اما مشکلات تولید انویدیا فراتر از پیچیدگیهای طراحی خود شرکت است. کمبود ظرفیت تولید TSMC که ناشی از تقاضای بالا برای تراشههای هوش مصنوعی از سوی مشتریان بزرگی مانند مایکروسافت، گوگل، متا و آمازون است، بر این مشکلات میافزاید. این کمبود ظرفیت، نگرانیهایی را در بازارها درباره پایداری رونق هوش مصنوعی ایجاد کرده، به طوری که ارزش بازار انویدیا از زمان تبدیل شدن به باارزشترین شرکت جهان در اواسط ژوئن، حدود 750 میلیارد دلار کاهش یافته است.

با وجود این موانع، انویدیا همچنان بر این باور است که نمونههای مهندسی Blackwell را با موفقیت ارسال کرده و تولید انبوه طبق برنامه در نیمه دوم سال ۲۰۲۴ آغاز خواهد شد. تقاضا برای تراشههای Hopper موجود انویدیا نیز همچنان بسیار قوی باقی مانده است. علاوه بر این، تحلیلگران معتقدند راهحلهایی برای رفع این تأخیر وجود دارد. این تأخیر همچنین تأکید میکند بر چالشهای مهندسی عظیمی که در بستهبندی قدرت مورد نیاز برای جدیدترین تراشههای هوش مصنوعی در فضای محدود وجود دارد. این چالشها به احتمال زیاد گلوگاه ظرفیت را در بستهبندی پیشرفته، مرحله نهایی تولید پیچیدهترین تراشهها، بیشتر تشدید میکند.

در مقایسه با سهماهه اول، بانکهای بزرگ و متوسط در سهماهه دوم به طور خالص 7.9 درصد معیارهای اعطای تسهیلات تجاری و صنعتی را سختتر کردند، در حالی که تقاضا برای این نوع تسهیلات به طور خالص با کاهش مواجه نشد و در مقایسه با کاهش 26.6 درصدی در اولین فصل سال، ثابت ماند.

در حالی که بانکها در سهماهه دوم به طور قابل توجهی معیارهای اعطای وامهای املاک تجاری را تشدید کردهاند، معیارهای وامهای تجاری و صنعتی برای شرکتهای بزرگ و کوچک به پایینترین سطح خود در بیش از دو سال گذشته رسیده است.

تورم سرسخت باقی مانده است، اما بانک مرکزی باید چیزهای زیادی را برای اعلام نرخ بهره خود در روز سه شنبه در نظر بگیرد، اما بانک مرکزی استرالیا احتمالا فقط دو مورد را بررسی خواهد کرد - افزایش یا حفظ نرخ بهره.

بانک مرکزی پس از انتشار ارقام ضعیفتر از تورم در هفته گذشته، بعید به نظر میرسد که نرخهای بهره را افزایش دهد، اما در تصمیم خود افزایش قیمتها و همچنین ارقام نیروی کار و تولید ناخالص داخلی را در نظر خواهد گرفت.

سناریو برای افزایش نرخ بهره

علیرغم این که نرخ بهره از نوامبر در بالاترین حد 12 ساله 4.35 درصدی باقی مانده است، تورم به طور کامل عقب نشینی نداشته است.

ارقام تورم سه ماهه ژوئن نشان داد که تورم اصلی از 3.6 درصد در سه ماه قبل به نرخ سالانه 3.8 درصد افزایش یافته است. نتیجه مطابق با پیشبینی بانک مرکزی استرالیا بود و این واقعیت که تورم افزایش نیافته، به کاهش انتظارات مبنی بر اینکه حرکت بعدی بانک مرکزی کاهش نرخ بهره باشد، کمک کرد.

تورم هسته از 4% در سه ماهه مارس و 4.2 درصد در پایان سال 2023 به 3.9 درصد کاهش یافت. اما بالاتر از 3.8 درصدی بود که بانک مرکزی استرالیا پیش بینی کرده بود و هیئت مدیره در مورد اینکه آیا تورم در مسیر کاهش خود، محدوده هدف 2 تا 3 درصد تا پایان سال 2025، باقی میماند بحث خواهد کرد.

وارن هوگان، اقتصاددان در بانک جودو (Judo Bank) و یک «عضو هاوکیش» برجسته که خواستار افزایش نرخ بهره بوده است، گفت: «اقتصاد به این سطح از نرخهای بهره به گونهای واکنش نشان نمیدهد که من فکر میکنم بتوانیم مطمئن باشیم که تورم در حال کاهش است.

هوگان گفت: "شوک بزرگ" از 13 افزایش نرخ بهره 425 نقطه پایهای -بیشترین افزایش در بیش از 30 سال گذشته - "اکنون شروع به خروج از اقتصاد کرده است" چرا که آخرین وام مسکن با نرخ ثابت کم بهره تمام شد.

به گفته وی: «نکته آخر این است که نرخ بهره واقعی به نظر نمیرسد به اندازه کافی بالا باشد. او گفت که "بیشتر تاریخ" نشان میدهد که برای پایین آوردن تورم به نرخهای بهره "احتمالاً بالاتر از 2٪" است نه " فقط بالای صفر".

در نشست ژوئن خود، بانک مرکزی استرالیا گفت که اگر عرضه در اقتصاد «احتمالاً محدودتر از آنچه تصور میشد محدود شود»، افزایش نرخ بهره «میتواند بیشتر تقویت شود»، به ویژه به این دلیل که «رشد بهره وری بسیار ضعیف باقی میماند».

هوگان گفت که رشد بهره وری «مرده است» و شاخص مدیران خرید ماه ژوئیه نشان داد که فشارهای قیمتی ورودی و خروجی دوباره افزایش یافته است.

اداره آمار استرالیا روز جمعه اعلام کرد، قیمت تولیدکننده که هزینههای ورودی را دنبال میکند نیز در سال گذشته افزایش یافته و در سه ماهه ژوئن به 4.8 درصد رسیده است که بالاترین میزان از سه ماهه مارس 2023 است.

سناریو برای ثابت نگه داشتن نرخ بهره

میشل بولاک، رئیس بانک مرکزی استرالیا، تصریح کرده است که بانک "مواظب ریسکهای افزایشی تورم" است تا اطمینان حاصل کند که مردم در معرض افزایش قیمتهای بزرگ قرار نخواهند گرفت. در بلندمدت، این مسئله به افراد کم درآمد بیشتر آسیب میرساند.

این احساسات احتمالاً در بیانیه روز سه شنبه باقی خواهد ماند.

هیئت مدیره بانک مرکزی استرالیا در صورتجلسه ژوئن خود خاطرنشان کرد که اگر "ریسکهای چشم انداز بازار کار به سمت نزول دیده شود"، سناریو برای حفظ نرخ بهره تقویت میشود.

نرخ بیکاری در ژوئن افزایش یافت و به 4.1 درصد رسید که برابر با سطح ژانویه و آوریل بود. آخرین بار در ژانویه 2022 که این نرخ بالاتر بود.

مأموریت بانک مرکزی استرالیا همچنین شامل حفظ «اشتغال کامل» میشود، که احتمالاً در سطح فعلی است، بنابراین هیئت مدیره نمیخواهد شاهد افزایش بیکاری باشد.

همانطور که توسط شورای خدمات اجتماعی استرالیا اشاره شده است، بسیاری از شاخصهای نیروی کار در ژوئن نسبت به دو سال قبل بدتر شدند. فرصتهای شغلی در سطح ورودی تقریباً یک سوم کاهش یافت، 100000 نفر دیگر بیکار بودند و تعداد مشابهی نیز کم اشتغال بودند.

رشد تولید ناخالص داخلی در سه ماه اول تنها 0.1 درصد بود. بدون احتساب دوران ویروس کرونا، سرعت سالانه 1.1 درصدی کمترین میزان از سه ماهه مارس 1991 بوده است.

افزایش نرخ بره در حال حاضر میتواند به اقتصاد نزدیک به رکود منجر شود.

چگونه عدم قطعیت ممکن است تصمیمات را تحت تاثیر قرار دهد؟

عدم قطعیتها در بهترین زمان اجتناب ناپذیر هستند.

هیئت مدیره بانک مرکزی استرالیا خاطرنشان کرده است که رفتار مصرف کننده کمی گنگ باقی مانده است. مردم در ابتدای سال جاری بیشتر از حد انتظار خرج کردند، عمدتاً با برداشتن پس انداز.

آیا تیمهای رابط بانک شواهدی را به دست خواهند آورد که نشان میدهد خانوار شروع مرحله سوم کاهش مالیات - به ارزش 23 میلیارد دلار تنها در سال جاری را - با هزینه کردن جشن گرفتهاند؟

همچنین از اول ژوئیه، همه خانوادهها نیز 75 دلار برای کمک به هزینههای انرژی دریافت کردند، در کنار پرداختهای مشابه برای سه فصل آینده.

این پرداختها به کاهش نرخ تورم اصلی کمک میکنند، اما آیا مردم این کمکها را خرج میکنند یا پسانداز میکنند؟

از سوی دیگر، بانکهای مرکزی کانادا، اروپا و بریتانیا همگی شروع به کاهش نرخهای بهره کردهاند و ایالات متحده احتمالاً در ماه آینده این کار را انجام خواهد داد.

بازگشت نوسانات بازار - که تا حدی به دلیل ترکیدن حباب فناوری هوش مصنوعی، ترس از رکود اقتصادی ایالات متحده، و نگرانیهای مجدد در مورد یک درگیری گستردهتر در خاورمیانه ایجاد شده است - همچنین افزایش نرخ بهره بانک مرکزی استرالیا در ماه اوت را تحت تاثیر قرار میدهد.

بولاک دوست دارد بگوید "هیچ گزینهای را نمیتوان رد کرد یا حذف کرد"، اما احتمال افزایش نرخ بهره در فردا بسیار کم به نظر میرسد.

بازارهای آمریکا پس از بدترین روز در تاریخ بازار سهام ژاپن، توانستهاند ثبات خود را حفظ کنند. در واقع، بازارها در تلاشند تا از شرایط اقتصادی نامطمئن و فشار فروش ناشی از معاملات حملی و اهرمی درس بگیرند. بهبود امروز بازارها نیز تا حدی به دلیل انتشار چند شاخص اقتصادی مثبت از آمریکا بود که نشان از پایداری بخش خدمات داشت. همچنین، سخنان گولزبی از فدرال رزرو با لحنی آرامشبخش، به تقویت این روند کمک کرده است.

بخش زیادی از این نوسانات ناشی از واکنشهای احساسی و معاملات اهرمی و آپشنها است، البته، برخی از سرمایهگذاران بزرگ نیز وارد بازار شدهاند. نرخ بازده اوراق ۱۰ سال خزانهداری آمریکا افزایش یافته و شاخص نزدک توانسته بیش از نیمی از افت خود را جبران کند. در بازارهای کالایی، طلا نیمی از افت خود را جبران کرده و قیمت نفت به وضعیت قبلی خود بازگشته است. در همین حال، بیت کوین که یکی از اولین داراییهایی بود که ریزش کرد، همچنان در وضعیت منفی قرار دارد، اما از ۴۹,۴۵۰ دلار به ۵۴,۳۲۰ دلار رسیده و کمی از افت خود را جبران کرده است.

نقدینگی در بازار کاهش یافته و به نظر میرسد این مساله در حال تبدیل شدن به یک مشکل جدی است. با وجود حجم بالای معاملات الگوریتمی و اهرمی در بازار، وقتی تقاضا کاهش مییابد، کسی برای خرید باقی نمیماند و همین امر منجر به نوسانات غیرمعمول در سهام بزرگ و اوراق قرضه شده است. از سوی دیگر، انتظارات از فدرال رزرو بالاست، اما آیا این بانک مرکزی باید در دو جلسه بعدی نرخ بهره خود را ۵۰ نقطهپایه کاهش بدهد؟ همانطور که در سخنان بارکین و گولزبی، مقامات فدرال رزرو هم اشاره شد، بانک مرکزی آمریکا در برابر این وضعیت مقاوم خواهد بود.

معامله گران پلی مارکت (Polymarket) از سقوط بازار به عنوان فرصتی برای شرط بندی استفاده میکنند. تا کنون، نتایج آنها بسیار نزولی به نظر می رسد. (Polymarket یک پلت فرم پیش بینی بازار غیرمتمرکز است که به کاربران اجازه میدهد در رویدادهای جهانی شرط بندی کنند. کاربران به منظور شرط بندی روی احتمال وقوع رویدادها در آینده، سهام را با استفاده از رمزارزها خرید و فروش میکنند.)

خون بازار رمزارزها جاری است و قماربازان رمزارز در پلی مارکت شرط میبندند که بیت کوین هنوز از پایینترین سطح خود فاصله دارد.

چهل و پنج درصد از معامله گران در بازار پیش بینی Polymarket معتقدند که قیمت بیت کوین تا قبل از سپتامبر به زیر 45000 دلار می رسد. در اوایل معاملات روز دوشنبه اروپا، در بحبوحه رکود بازار، این به احتمال 65 درصد افزایش یافت. البته شایان ذکر است که در حال حاضر کمتر از 300000 دلار شرط بندی در آن استخر وجود دارد.

بیت کوین شب گذشته در بحبوحه عدم قطعیت اقتصاد کلان و افزایش تنشهای ژئوپلیتیکی به زیر 55000 دلار سقوط کرد. این فشار فروش ادامه داشت و بیت کوین در حال حاضر به 50000 دلار رسیده و بیش از 1 میلیارد دلار لیکوئیدیشن در 24 ساعت گذشته انجام شده است.

برای مقایسه، شرطبندان پلیمارکت، همین چند روز پیش، 5% احتمال کاهش قیمت بیتکوین را به زیر 45000 دلار تا قبل از ماه سپتامبر میدادند. حتی دیروز، زمانی که آشفتگی بازارها شروع شده بود، احتمال بین 5 تا 15 درصد باقی مانده بود.

اما این فقط بیت کوین نیست که معاملهگران پلی مارکت نسبت به آن دیدگاه نزولی دارند.

در یک استخر، اتریوم فقط 3% شانس دارد که در 9 اوت، یعنی چهار روز دیگر، بالای 3000 دلار رشد کند. زمانی که این استخر در 2 اوت ایجاد شد، شرطبندان احتمال 75 درصدی میدانند که اتریوم بالای محدوده 3000 دلار باقی بماند.

این در حالی است که اتریوم افت مشابهی با بیت کوین داشته است و 22 درصد در روز و 33 درصد در هفته سقوط کرده است. در زمان نگارش این مقاله، قیمت اتریوم روی ۲۲۱۰ دلار ثابت شده است. به گفته کوین گلس، اتریوم 368 میلیون دلار از لیکوئید شدنی را که در بازار رمزارزها رخ داده ، به خود اختصاص داده است. اکثریت قریب به اتفاق، یعنی حدود 313 میلیون دلار، موقعیتهای خرید بودند.

در پاسخ به آشفتگی بازار، پلی مارکت یک گزینه Market Crash (سقوط بازار) ایجاد کرده است که در کنار گزینه انتخابات ایالات متحده قرار دارد.

احتمال کاهش اضطراری نرخ بهره توسط فدرال رزرو در بحبوحه این رکود بازار به 50% افزایش یافته است - از 23 درصد دیروز. این مسئله همچنین باعث شده است که شرطبندان پیشبینی کنند بانک مرکزی آمریکا در ماه سپتامبر نرخ بهره خود را 50 نقطه پایه کاهش دهد. احتمال این مسئله از 9 درصد در ابتدای ماه به 65 درصد افزایش یافته است.

غالباً تحلیلگران از CME FedWatch به عنوان معیاری برای سنجش احساسات معاملهگران استفاده میکنند. ابزار FedWatch در درجه اول به داده های قیمت برای قراردادهای آتی صندوق فدرال 30 روزه متکی است. CME در حال حاضر به سرمایه گذاران نشان می دهد که فکر می کنند 91.5 درصد فدرال رزرو نرخی بین 475 تا 500 واحد پایه را هدف قرار می دهد - کاهشی 50 واحد پایه کمتر از نرخ فعلی. محتمل ترین هدف یک هفته پیش بر اساس ابزار CME، 500 به 525 با احتمال 88.2 درصد بود.

در استخرهای بسیار غیر نقدشوندهتر، معاملهگران پلی مارکت 30 درصد احتمال رکود اقتصادی ایالات متحده در سال جاری و 20 درصد احتمال ورشکستگی بانکها تا سپتامبر را دادهاند. اما ذکر این نکته ضروری است که مقادیر بسیار کمی از سرمایه در این بازارها معامله شده است، بنابراین این ارقام احتمالاً تغییر خواهند کرد.

بلینکن، وزیر امور خارجه، روز یکشنبه به همتایان خود از کشورهای G7 اعلام کرد که حمله ایران و حزب الله علیه اسرائیل ممکن است از روز دوشنبه آغاز شود.

بلینکن برای هماهنگی با متحدان نزدیک ایالات متحده و تلاش برای ایجاد فشار دیپلماتیک در آخرین لحظه بر ایران و حزب الله برای به حداقل رساندن انتقام آنها تا حد امکان، کنفرانس تلفنی تشکیل داد. وی تاکید کرد که محدود کردن تاثیر حملات آنها بهترین فرصت برای جلوگیری از جنگ همه جانبه است.

ایران و حزب الله قول دادهاند به ترور اسماعیل هنیه، رهبر سیاسی حماس، در تهران و فؤاد شکر، فرمانده نظامی حزب الله، در بیروت توسط اسرائیل پاسخ دهند.

به گفته منابع بلینکن تاکید کرد که ایالات متحده معتقد است ایران و حزب الله هر دو تلافی خواهند کرد.

اما برخلاف حمله ایران به اسرائیل در 13 آوریل - که در آن ایران نزدیک به 350 فروند پهپاد و موشک تهاجمی به سمت اسرائیل شلیک کرد و اسرائیل، ایالات متحده و متحدان آن با هم همکاری کردند تا اکثر آنها را رهگیری کنند - بلینکن اعلام کرد که مشخص نیست این انتقام چه شکلی خواهد داشت.

به گفته این منابع، بلینکن گفت که ایالات متحده زمان دقیق حملات را نمیداند، اما تاکید کرد که این حملات میتواند از 24 تا 48 ساعت آینده آغاز شود، یعنی از روز دوشنبه.

وزیر امور خارجه به همتایان خود گفت که ایالات متحده با تلاش برای محدود کردن حملات ایران و حزبالله تا جایی که ممکن است و سپس مهار پاسخ اسرائیل، تلاش میکند تا چرخه تنش را بشکند.

بلینکن از سایر وزرای خارجه خواست تا برای حفظ حداکثر خویشتنداری، فشار دیپلماتیک بر ایران، حزب الله و اسرائیل اعمال کنند.

به گفته این منابع، بلینکن به وزرای خارجه G7 گفت که تقویت نیروهای آمریکایی در منطقه فقط برای اهداف دفاعی است.

یکی از منابع گفت بلینکن زمانی که به وزرا در مورد مذاکرات اخیر با اسرائیل بر سر قرارداد گروگانگیری و آتش بس غزه توضیح داد، ناامید به نظر میرسید.

بلینکن گفت که دولت آمریکا قبل از ترور در تهران احساس میکرد که "به یک پیشرفت نزدیک است". بلینکن افزود، اکنون به یک توافق بیش از هر زمان دیگری نیاز است.

متیو میلر، سخنگوی وزارت خارجه آمریکا از اظهارنظر در این باره خودداری کرد.

وزرای گروه هفت در بیانیهای اعلام کردند: «ما نگرانی عمیق خود را نسبت به افزایش سطح تنش در خاورمیانه که تهدیدی برای شعله ور شدن درگیری گستردهتری در منطقه است، ابراز میکنیم».

ما از همه طرفهای درگیر میخواهیم که از تداوم چرخه مخرب خشونتهای تلافی جویانه خودداری کنند، تنشها را کاهش دهند و به طور سازنده در جهت کاهش تنش شرکت کنند.

مقامات اسرائیلی اعلام کردند که انتظار میرود فرمانده فرماندهی مرکزی ایالات متحده، ژنرال مایکل کوریلا، روز دوشنبه وارد اسرائیل شود تا مقدمات نهایی را با نیروهای دفاعی اسرائیل پیش از حمله احتمالی ایران و حزب الله انجام دهد.

بنیامین نتانیاهو، نخست وزیر رژیم صهیونیستی، یکشنبه شب با وزیر دفاع، یوآو گالانت، و روسای ارتش و سرویسهای اطلاعاتی جلسهای تشکیل داد.

نتانیاهو قبل از جلسه گفت: "ایران و یارانش به دنبال محاصره ما در گلوگاه تروریسم هستند. ما مصمم هستیم که در هر جبهه و در هر عرصه - دور و نزدیک - در برابر آنها بایستیم. هر کسی که بخواهد به ما آسیب برساند بهای بسیار سنگینی خواهد پرداخت."

گالانت روز یکشنبه با همتای آمریکایی خود لوید آستین نیز گفتگو کرد.

ایمن صفدی، وزیر امور خارجه اردن، روز یکشنبه در اولین سفر از این نوع در تقریباً یک دهه اخیر به تهران سفر کرد. اردن نگران است که حمله موشکی و پهادی ایران از حریم هوایی این کشور عبور کند.

در جریان حمله 13 آوریل، اردن پهبادهای ایرانی را که در حال حرکت به سمت اسرائیل بودند، رهگیری کرد و به جنگندههای آمریکایی و اسرائیلی اجازه داد تا از حریم هوایی این کشور برای رهگیری پهپادها و موشکهای کروز ایرانی استفاده کنند.

بر اساس بیانیه وزارت امور خارجه اردن، صفدی با علی باقری سرپرست وزارت امور خارجه ایران دیدار و پیام ملک عبدالله دوم را به رئیس جمهور ایران ابلاغ کرد.

صفدی پس از دیدار خود در تهران گفت: "من به اینجا نیامدم تا پیامی از اسرائیل برسانم یا پیامی برای اسرائیل دریافت کنم. من به اینجا آمدم تا از تشدید تنشهای منطقه ابراز نگرانی کنم."

پس از اینکه بنیامین نتانیاهو، نخست وزیر، رؤسای امنیتی اسرائیل را برای جلسهای در عصر یکشنبه دعوت کرد، رسانههای عبری گزارش دادند که اسرائیل اگر شواهد محکمی مبنی بر آماده شدن تهران برای انجام حمله پیدا کند، انجام یک حمله پیشگیرانه را برای بازدارندگی ایران در نظر خواهد گرفت.

این نشست با حضور گالانت، وزیر دفاع، هرزی هالوی، رئیس ستاد ارتش اسرائیل، دیوید بارنیا، رئیس موساد و رونن بار، رئیس آژانس امنیت اسرائیل (شاباک)، در بحبوحه آماده سازی برای حملات پیش بینی شده ایران و متحد لبنانی آن حزب الله به اسرائیل برگزار شد.

گزارشها حاکی از آن است که اسرائیل مطمئن نیست که از ایران و گروههای نیابتی آن چه انتظاری داشته باشد، و به همین دلیل در حال بحث در مورد طیف گستردهای از گزینهها در مورد اینکه چگونه میتواند به بهترین شکل به یک حمله پیشبینیشده پاسخ دهد یا از آن جلوگیری کند، بحث میکند.

به گزارش وای نت، در دیدار با نتانیاهو، گزینه حمله به ایران به عنوان یک اقدام بازدارنده مورد بحث قرار گرفت، اگرچه مقامات امنیتی تاکید کردند که چنین اقدامی تنها در صورتی مجاز خواهد بود که اسرائیل اطلاعات قطعی دریافت کند که تأیید میکند تهران در آستانه حمله خود است.

شاخص مدیران خرید بخش خدمات ایالات متحده به گزارش موسسه مدیریت عرضه - ISM Services PMI (ژوئیه)

یورو پس از هفت ماه افت مداوم در برابر دلار آمریکا، مجدداً توانسته سطح ۱.۱ را لمس کند و به نقطه آغازین سال جاری بازگردد. این امر به واسطه بسته شدن موقعیتهای فروش یورو در بازار و بازگشت سرمایه از اوراق بهادار آمریکایی به اروپا صورت پذیرفته است. در واقع، بازار شاهد یک رویداد بزرگ کاهش بدهی بوده که منجر به افزایش تقاضا برای یورو شده است.

اگرچه اختلاف نرخ بهره نیز در این میان نقش دارد، اما به نظر میرسد عوامل فنی و روانشناختی در حال حاضر بر بازار حاکم هستند. خروج حجم قابل توجهی از سرمایه از اروپا به سمت سهامهای فناوری آمریکا و سایر داراییهای دلاری نیز بر تقویت یورو تاثیر گذاشته است. از منظر قیمتگذاری، بازار اکنون یک پله کاهش اضطراری نرخ بهره توسط فدرال رزرو را پیشبینی میکند.

به گفته منابع، تولیدات شراره، بزرگترین میدان نفتی لیبی، به طور کامل متوقف شده است.

با توجه به گزارش شاخص مدیران خرید (PMI) خدمات ماه ژوئیه که توسط S&P Global منتشر شده، ویلیامسون، اقتصاددان ارشد این موسسه رتبهبندی، از مشاهده ترکیبی مطلوب و خوشایند از رشد اقتصادی پایدار و کاهش تورم قیمت فروش در این ماه ابراز خرسندی کرده است. به عبارت دیگر، نتایج این نظرسنجی نشان میدهد که اقتصاد در مسیر رشد قرار دارد و در عین حال، فشارهای تورمی که در ماههای گذشته بر مصرفکنندگان و کسبوکارها وارد میشد، در حال کاهش است.

نکته قابل توجه دیگر در این گزارش، افزایش اشتغال برای دومین ماه متوالی است. هرچند این رشد به اندازهی ماه ژوئن چشمگیر نبوده، اما نشاندهندهی بهبود تدریجی در بازار کار است. این بهبود در شرایطی حاصل شده است که بسیاری از اقتصاددانان نگران تداوم افزایش نرخ بیکاری بودند.

برآورد نهایی شاخص مدیران خرید بخش خدماتی ایالات متحده - S&P Global Final Services PMI (ژوئیه)

برآورد نهایی شاخص مدیران خرید بخش ترکیبی (تولیدی و خدماتی) ایالات متحده - S&P Global Final Composite PMI (ژوئیه)

منحنی بازدهی اوراق قرضه دولتی آمریکا با سررسیدهای ۲ و ۱۰ ساله که از ژوئیه ۲۰۲۲ در حالت وارونه قرار داشت، برای نخستین بار طی این مدت به وضعیت عادی بازگشته است. این رویداد از اهمیت ویژهای برخوردار است، چراکه منحنی مذکور به دلیل سابقه درخشان خود در پیشبینی رکودهای اقتصادی آمریکا از سال ۱۹۵۵ تاکنون، به عنوان یک شاخص پیشبینی معتبر شناخته میشود. با این حال، لازم به ذکر است که وارونگی منحنی به تنهایی نشانه آغاز رکود نیست، بلکه بازگشت آن به حالت عادی است که میتواند نشانهای برای شروع رکود تلقی گردد.

این وضعیت مشابه پیشبینی طوفان است؛ وارونگی منحنی مانند تشکیل طوفانی در اقیانوس اطلس بوده و بازگشت آن به حالت عادی، معادل با رسیدن طوفان به خشکی است، به ویژه در صورتی که همراه با شیب تند صعودی در بخش کوتاهمدت منحنی باشد. هرچند هنوز آثار رکود اقتصادی در دادههای اقتصادی مشاهده نشده است، اما بازار به وضوح در حال تضعیف است. علاوه بر شیب منحنی، کاهش ۲۰ نقطهپایهای بازدهی اوراق قرضه ۲ ساله آمریکا به ۳.۶۶ درصد نیز نگرانیهایی را ایجاد کرده است. این سطح بازدهی، ۱۷۰ نقطهپایه پایینتر از نرخ بهره فدرال رزرو است که احتمال تسهیل شدید پولی و وجود مشکلات جدی در اقتصاد را نشان میدهد.

در شرایطی که نگرانی از داغ شدن بیش از حد اقتصاد وجود داشته باشد، محدودکننده بودن موضع پولی لازم است، اما با توجه به دادههای موجود، نشانهای از داغ شدن اقتصاد مشاهده نمیشود.

با وجود اینکه آمار اشتغال غیرکشاورزی اخیر کمتر از حد انتظار بود، اما هنوز نشانههای رکود اقتصادی مشاهده نمیشود؛ بنابراین، باید با نگاهی آیندهنگرانه تصمیمگیری کنیم.

اگرچه انتظار میرفت که ضعف در بخش تولید به دلیل تأثیرات همهگیری مشاهده شود، اما وجود شاخصهای هشداردهندهای مانند افزایش ورشکستگیهای کسبوکار نیز قابل تأمل است.

درباره امکان کاهش اضطراری نرخ بهره، معتقدم تمامی گزینهها از جمله افزایش و کاهش همچنان مورد بررسی است؛ البته میتوانیم قبل از نشست پولی ماه سپتامبر، منتظر دریافت دادههای بیشتر بمانیم.

مدتی است تأکید میکنم ما در وضعیت ریسک متعادلی قرار داریم، اما باید به ضعفهایی که در بازار کار مشاهده میشود توجه کنیم؛ اگر اقتصاد دچار افت شود، فدرال رزرو متناسب با شرایط واکنش نشان خواهد داد و اقدامات لازم را صورت میدهد.

با عنایت به نوسانات بیشتر بازار سهام نسبت به سیاستهای فدرال رزرو، هرگونه حرکت قابل توجه در این بازار که حاکی از کاهش نرخ بهره در بلندمدت باشد، میبایست به عنوان یک نشانه مهم برای اتخاذ تصمیمات پولی تلقی گردد.

با توجه به اینکه تورم به شدت کاهش یافته و اشتغالزایی در وضعیت نسبتاً مطلوبی قرار دارد، باید به شرایط کلی خط مشی پاسخ دهیم، اما نمیتوانیم در خصوص روند اشتغال از روال معمول خارج شویم و در صورت تخطی، ناچار به اتخاذ تدابیر جدیتری خواهیم بود.

به نظر میرسد رویدادهای متعدد جهانی، پیچیدگیهای موجود را افزایش داده و در عین حال، مواضع پولی در تمام جهان در سطوح محدودکننده قابل توجهی قرار دارد.

با توجه به ماهیت بلندمدت دادههای اشتغال، واکنش فدرال رزرو به این دادهها باید مبتنی بر تحلیل عمیقتر از عوامل مؤثر بر آن و ارزیابی دقیق از وضعیت کلی اقتصاد باشد و در صورت عدم وجود نشانههای واضح از افزایش بیش از حد تقاضا، نباید به سیاستهای انقباضی بیشتر روی آورد.

مقدمه: سشن معاملاتی آسیا امروز شاهد یک مرحله دیگر از بستن(لغو) موقعیتهای معاملاتی بهصورت گسترده بود. بازارهای سهام تحتفشار شدیدی قرار دارند و ارزهای معاملات حملی (انتقالی) همچنان به رشد خود ادامه میدهند. به نظر میرسد فدرال رزرو در حال ورود به یک تغییر ناگهانی و تند در سیاستهای پولی خود بهجای تنظیم تدریجی نرخ بهره به سطح نرخ بهره خنثی (متعادل) است. نرخ ترمینال فدرال رزرو که زیر ۳٪ قیمتگذاری شده است، عاملی منفی برای دلار است.

دلار آمریکا: اکنون همه چشمها به واکنش فدرال رزرو است

داراییهای ریسکی جهان همچنان بهشدت در حال ریزش هستند؛ سرمایهگذاران نگران هستند که فدرال رزرو برای تسهیل در سیاست پولی خیلی دیر عمل کرده باشد. این به دلیل دادههای اشتغال ضعیف روز جمعه در ایالاتمتحده و قانون سام (Sahm) است که اکنون بهطور گسترده مورد استناد قرارگرفته است و به رکود ایالاتمتحده اشاره میکند. این دادهها نقطه عطفی را برای بازارهای نرخ بهره ایالاتمتحده ایجاد کرد. بازدهی کوتاهمدت (اوراق قرضه) ایالاتمتحده با این دیدگاه که فدرال رزرو باید نرخ بهره را بهشدت در سال جاری کاهش دهد، سقوط کرد. بازار اکنون حدود 120 نقطه پایه کاهش نرخ بهره فدرال رزرو را قبل از پایان سال قیمتگذاری میکند.

نکته مهم برای دلار، ترس از رکود ایالاتمتحده است که باعث میشود بازار دیگر به دنبال تعدیل منظم در سیاست پولی فدرال رزرو به سمت نرخ خنثی نباشد. ترس از رکود اکنون ایده سیاست پولی محرک را به وجود آورده است. این باعث شده است که نرخبهره یکماهه شبانه (OIS) دلار آمریکا برای دو سال آینده زیر 3.0 درصد قیمتگذاری شود. به یاد بیاورید زمانی که در اواخر سال گذشته نرخ بهره آمریکا بهشدت کاهش یافت و 3 درصد بهعنوان کف نرخ ترمینال فدرال رزرو در نظر گرفته شد. جایی که چرخه تسهیل فدرال رزرو به پایان میرسد؛ اکنون مشخص نیست.

تعجبآور نیست که ببینیم ارزهای کم بازده اکنون در حال صعود هستند. ین ژاپن، فرانک سوئیس و رنمینبی چین همگی عملکرد بهتری دارند؛ البته به کمک لغو سراسری موقعیتهای معاملاتی باز که در تابستان امسال وجود داشت.

احتمالاً فدرال رزرو باید بازار را آرام کند. امروز، رئیس فدرال رزرو شیکاگو، گولزبی، سخنرانی خواهد داشت. داده شاخص خدمات ISM ژوئیه نیز امروز منتشر میشود.

ما فکر میکنیم که اصلاح بازار سهام، ارزها با بتای بالا را تحتفشار نگه میدارد و به آنهااجازه نمیدهد از کاهش نرخ بهره ایالاتمتحده استفاده کنند. زمانی که بازارهای دارایی باثبات شوند (که در نهایت به ثبات میرسند)، با توجه به این که مزیت بازدهی دلار بهشدت کاهش یافته است، انتظار داریم که دلار ضعیف شود. در حال حاضر، انتظار میرود تمرکز روی ارزهایی مانند USDJPY و USDCHF باقی بماند – که هر دو ممکن است کاهش بیشتری داشتهباشند. شاخص دلار به 102.00 در حال نزدیک شدن است.

یورو: هنگامیکه گردوغبار نشست، EURUSD بالاتر میرود

جفت ارز EURUSD سرانجام از داستان تسهیل نرخ بهره ایالاتمتحده حمایت کرد. دیفرانسیل مبادله دوساله EUR: USD بهطور چشمگیری کاهشیافته است - از 113 نقطه پایه در روز پنجشنبه گذشته به 83 نقطه پایه امروز رسیده است. رشد ضعیف اقتصاد جهانی برای یورو ارز فوق چرخهای(pro-cyclical) خوب نیست؛ اما این واقعیت که روایت «استثناییگرایی آمریکا» میتواند ضعیف شود، باید از EURUSD حمایت کند – با فرض این که فدرال رزرو آماده کاهش شدید نرخ بهره باشد.

اگر فروش سنگین در بازار سهام نبود، اختلاف بازدهی باعث میشد که EURUSD در حال حاضر بسیار بالاتر از 1.10 معامله شود. ما فکر میکنیم این حرکت در نهایت اتفاق خواهد افتاد، زمانی که محیط پر ریسک تثبیت شود. از نظر محیط ریسکی، ما بهاندازه گیری ریسکهای مالی مانند اسپرد سهماهه تد (Libor بیش از اسناد خزانهداری ایالاتمتحده) و همچنین مبادله سهماهه EUR: USD بر اساس ارز متقاطع بررسی میکنیم. بنابراین سناریوی نزولی دلار که در بالا توضیح دادیم، فرض میکند که هیچ مؤسسه مالی با مشکل مواجه نمیشود.

هفته آرامی برای دادههای ناحیه یورو در پیش داریم. امروز مراقب نظرسنجی سرمایهگذاران Sentix در اوت باشید - اگرچه این نظرسنجی قبل از سقوط اخیر در بازارهای سهام انجام شده است. بهطورکلی، ما فکر میکنیم که EURUSD باید بتواند منطقه 1.0950/80 را بشکند و به بالای 1.10 صعود کند - بهخصوص اگر فدرال رزرو تأیید کند که نیاز به اقدام (کاهش نرخ بهره زودهنگام) است.

در جاهای دیگر EURCHF همچنان در حال نزول است. قابلتوجه است که بازار نرخ بهره سوئیس را زیر 0.50٪ قیمتگذاری نمیکند - به نظر میرسد نرخ صفر در حال حاضر محدود شده است. این بدان معناست که نرخهای بهره پایینتر در سایر نقاط جهان به سوئیس نزدیک میشود. بانک ملی سوئیس EURCHF را در این سطوح دوست ندارد و ممکن است مداخله کند. اما مبارزه با روند فعلی نزولی در EURCHF بسیار سخت است.

منبع: ING

وزارت دارایی ژاپن (MOF): درآمدهای مالیاتی شرکتها هر ساله از سال مالی ۲۰۲۴ به میزان ۱.۳ تریلیون ین کاهش خواهد یافت به دلیل کاهش مالیاتی که به منظور افزایش حقوق کارکنان اعمال میشود.

مقدمه: بیتکوین منفی 12.70 درصد کاهش پیدا کرد و به پایینترین سطح خود از فوریه رسید. اتریوم نیز در اوایل صبح امروز در بحبوحه فروش گسترده بازار ارزهای دیجیتال (رمز ارز) زیر 2200 دلار معامله شد. سرمایهگذاران به رویدادهای خبری مختلف ازجمله بهروزرسانیهای در اقتصاد کلان، حرکات داراییهای «Jump Crypto» و افزایش شانس برنده شدن کامالا هریس واکنش نشان دادند.

بر اساس دادههای قیمت ارزهای دیجیتال در The Block، بیتکوین طی 24 ساعت گذشته 16.53 درصد کاهش یافت و به 49883 دلار رسید که پایینترین سطح آن از فوریه است. دادهها نشان میدهد که اتریوم نیز به پایینترین سطح خود از ژانویه سقوط کرد و در قیمت 2186 دلار معامله شد.

در میان 10 توکن ارز دیجیتال برتر از نظر ارزش بازار، BNB حدود 22.8 درصد کاهش یافت و ریپل 19.8 درصد کاهش یافت. دادههای The Block نشان داد که کل بازار ارزهای دیجیتال در روز گذشته 18.2 درصد کاهشیافته است.

جاستین دآنتان، رئیس توسعه کسبوکار APAC سازنده Keyrock در بازار ارزهای دیجیتال ، به The Block گفت: «سرمایه گذاران بزرگ موقعیتهای معاملاتی ETHE خود را به طور چشمگیری کاهش میدهند.»

مین جونگ، تحلیلگر Presto Research، گفت که کاهش بیتکوین و اتریوم را میتوان به عوامل مختلفی نسبت داد.

اولین دلیل، گزارش داده حقوق و دستمزد که در روز جمعه منتشر شد و به میزان قابل توجهی کمتر از حد انتظار بود و تنها 114000 شغل اضافه شد. یونگ: «این داده ترس از رکود اقتصادی را تشدید کرده و منجر به افت 2.43 درصدی نزدک و 1.84 درصدی S&P 500 شده است». اخبار آخر هفته مبنی بر این که شرکت برکشایر هاتاوی متعلق به وارن بافت تقریباً نیمی از سهام خود را در شرکت اپل در سهماهه دوم فروخته است، میتواند فشار بیشتری را بر بازار سهام وارد کند.

CNBC گزارش داد که به نظر میرسد فروش سهام در بازارهای سهام در سطح جهانی در حال گسترش است؛ زیرا شاخصهای Nikkei 225 و Topix ژاپن در صبح حدود 7 درصد در آسیا سقوط کردند. این امر پسازآن صورت گرفت که بانک مرکزی ژاپن نرخ بهره خود را در هفته گذشته به حدود 0.25 درصد از محدوده صفر تا 0.1 درصد افزایش داد.

همچنین در آخر هفته، Jump Crypto، بازوی ارزهای دیجیتال Jump Trading، شروع به انتقال صدها میلیون دلار دارایی رمز ارز، ازجمله اتریوم و USDT کرد. این موضوع باعث شد تا بسیاری گمانهزنی کنند که این شرکت ممکن است در بحبوحه تحقیقات کمیسیون معاملات آتی کالای ایالاتمتحده، داراییهای رمز ارز خود را نقد کند (به فروش برساند).

جونگ گفت: «Jump Trading در بحبوحه شایعاتی مبنی بر این که ممکن است، تحقیقات CFTC از آنها صورت گیرید، مجبور به خروج از بازار رمز ارز شوند.»

عدم قطعیت انتخابات آمریکا

در همین حال، انتخابات ریاستجمهوری ایالاتمتحده در حال تبدیلشدن به منبع عدم اطمینان برای سرمایهگذاران ارزهای دیجیتال است؛ زیرا شانس کامالا هریس در حال افزایش است.

شاخص مدیران خرید بخش خدماتی نهایی انگلیس - ژوئیه - Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی انگلیس - ژوئیه - Composite PMI Final

شاخص مدیران خرید بخش خدماتی نهایی ناحیه اروپا- ژوئیه - Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی ناحیه یورو - ژوئیه - Composite PMI Final

شاخص مدیران خرید بخش خدماتی نهایی آلمان - ژوئیه - German Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی آلمان - ژوئیه - Composite PMI Final

مقامات ایرانی: به دنبال تشدید تنش در منطقه نیستیم.

شاخص مدیران خرید بخش خدماتی نهایی فرانسه - ژوئیه - French Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی فرانسه - ژوئیه- Composite PMI Final

شاخص مدیران خرید خدماتی ایتالیا - ژوئیه - Italian Services PMI

شاخص مدیران خرید بخش ترکیبی ایتالیا - ژوئیه - Composite PMI

برای دولت مهم است که با آرامش تصمیمگیری کند.

من انتظار دارم اقتصاد به تدریج بهبود یابد.

پس از بسته شدن شاخص نیکی ژاپن با ۱۲.۴ درصد منفی ، سهام FTSE MIB ایتالیا حدود ۴ درصد کاهش یافت که از دوشنبه سیاه اکتبر ۱۹۸۷ بیشتر است.

شاخص مدیران خرید خدماتی اسپانیا - ژوئیه - Spanish Services PMI

شاخص مدیران خرید بخش ترکیبی اسپانیا - ژوئیه - Composite PMI

بررسی انتظارات قیمتی شرکتها توسط بانک ژاپن در نظرسنجی دسامبر تانکان: شرکتهای ژاپنی انتظار دارند قیمتهای مصرف کننده در یک

بانک ژاپن: شاخص سنتیمنت تولیدکنندگان بزرگ به بالاترین سطح از مارس ۲۰۲۲ بهبود یافته است.

سود تعدیلشده هر سهم: ۱.۴۲ دلار (تخمین ۱.۳۸ دلار) درآمد خالص تعدیلشده: ۱۴.۰۵ میلیارد دلار (تخمین ۱۴.۰۸ میلیارد دلار) انتظار

به گزارش بلومبرگ، بازار سهام چین کاهش یافت؛ زیرا مقامات بار دیگر سرمایهگذاران را در مورد جزئیات محرکهای مالی در

شاخص اطمینان مصرف کننده انگلیس – دسامبر – GfK Consumer Confidence واقعی ……………. 17- پیشبینی …………. 18- قبلی ………………. 18-

شاخص تولیدی تانکان ژاپن – سه ماهه چهارم – Tankan Manufacturing Index واقعی ……………… 14 پیشبینی ………….. 13 قبلی …………………