با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

خرده فروشی استرالیا - ژوئن - Retail Sales

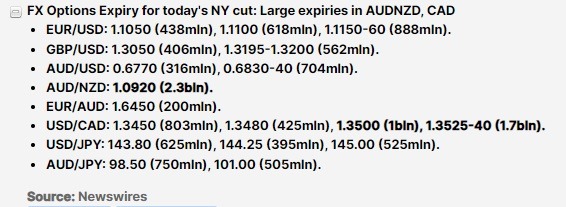

نگاهی سریع به بزرگترین انقضای گزینههای ارزی امروز از طریق Newsquawk:

در جلسهای که روز پنجشنبه در پارلمان استرالیا برگزار شد، مت کامین، مدیرعامل کامن ولث بانک (CBA)، به شدت به اطلاعات نادرست منتشر شده در مورد بانکها اعتراض کرد و به انتقادات مالیاتی از سوی حزب سبزها پاسخ داد. این جلسه نشاندهنده تغییر قابل توجهی در لحن مدیران بانکی استرالیا نسبت به گذشته بود، زمانی که آنها در برابر سوالات پارلمانی به طور کلی محتاط بودند.

انتقاد از اطلاعات نادرست

کامین در این جلسه به شدت به انتشار اطلاعات نادرست و شایعات در مورد هزینههای پرداخت با کارتهای اعتباری و دبیت اعتراض کرد. او این نوع اطلاعات را به عنوان «پوپولیسم مضر» توصیف کرده و تأکید کرد که چنین تبلیغاتی آسیبزا بوده و اعتماد عمومی به نهادها را تضعیف میکند. کامین گفت که ادعاهای مبنی بر اینکه بانکها از هزینههای پرداخت سود کلانی به دست میآورند، نادرست است و تنها به افزایش بیاعتمادی به بانکها کمک میکند.

واکنش به پیشنهادات مالیاتی

کامین همچنین به انتقادات و پیشنهادات مالیاتی اخیر از سوی حزب سبزها پاسخ داد. این حزب پیشنهاد کرده بود که مالیاتها بر بانکها و معدنکاران افزایش یابد تا 514 میلیارد دلار اضافی در طول 10 سال جمعآوری شود. کامین این پیشنهاد را به عنوان «پاپولیسم مضر» نامید و گفت که این نوع پیشنهادات مبتنی بر «دوگانگی نادرست» بوده و فاقد «دقت و اعتبار» هستند. او افزود که چنین سیاستهایی معمولاً به منظور جلب توجه طراحی میشوند و عملاً تأثیر مثبتی نخواهند داشت.

حمایت از تصمیمات بانکی

مدیرعامل CBA همچنین از تصمیم بانک برای افزایش پاداشهای احتمالی به بالای 50 درصد از حقوق پایه دفاع کرد. او توضیح داد که این تصمیم به دلیل رقابت شدید با بروکرهای غیر بانکی ضروری بوده است. کامین گفت که محدود کردن پاداشها به پایینتر از 50 درصد باعث میشود که بانک در رقابت با بروکرهای دیگر که چنین محدودیتی ندارند، در موقعیت نابرابری قرار گیرد.

نظر مدیرعامل Westpac

پیتر کینگ، مدیرعامل Westpac، سومین بانک بزرگ استرالیا، نیز به مسأله پاداشهای بروکرهای وام مسکن اشاره کرد و گفت که این مسأله همچنان برای آنها مهم است. او تأکید کرد که نمیخواهد بهترین کارمندانش به سازمانهای دیگر بروند و این مسأله را به عنوان یک چالش زنده برای بانکها معرفی کرد.

این جلسه پارلمانی و اظهارات کامین به وضوح نشاندهنده تغییر در رویکرد بانکهای استرالیا به مسائل اقتصادی و انتقادات عمومی است. در حالی که انتقادات و پیشنهادات مالیاتی به شدت مورد بحث قرار گرفته است، کامین و دیگر مدیران بانکی تأکید کردند که لازم است با دقت و بر اساس واقعیتها به مسائل پرداخته شود تا اعتماد عمومی و بازار حفظ شود.

منبع: رویترز

مقدمه

احتمالاً دلار آمریکا مقداری افزایش خواهد یافت، زیرا تأثیر سخنرانی جروم پاول در کنفرانس جکسون هول (Jackson Hole) که به تازگی انجام شده، کمکم کاهش مییابد و سنتیمنت ریسک در بازار ضعیف میشود. به عبارت دیگر، پس از تاثیر اولیه سخنرانی رئیس فدرال رزرو، ممکن است دلار در کوتاهمدت شاهد یک افزایش کوچک باشد.

ممکن است جفت ارز (EURUSD) در روزهای آینده دوباره سطح 1.1100 را آزمایش کند. با این حال، شرایط برای یک اصلاح بزرگ در روند اخیر افزایش قیمت یورو وجود ندارد. اخبار امیدوارکنندهای درباره تورم در استرالیا منتشر شده است که احتمالاً تأثیر زیادی بر روی دلار استرالیا (AUD) نخواهد داشت.

وضعیت دلار آمریکا (USD):

واکنش بازار به سخنرانی جروم پاول، رئیس فدرال رزرو، به نظر میرسد که کمی بیش از حد بوده است. به ویژه، در حالی که سخنرانی پاول تأثیراتی بر دلار داشته است، انتظار میرود که دلار به تدریج بهبود یابد؛ زیرا اثرات سخنرانی پاول کاهش مییابد و سنتیمنت ریسک در بازار ضعیف میشود.

اگرچه پیشبینی نمیشود که دلار در حال حاضر افزایش قابل توجهی داشته باشد؛ اما ممکن است شاهد یک افزایش کوچک در برابر همتایان خود در بازار ارز باشیم. نرخهای پایینتر دلار، به دلار ارزانتر برای فروش کوتاهمدت تبدیل شدهاند و ضعف عمومی دلار با پیشبینیهای تسهیل پولی فدرال رزرو مطابقت دارد. پیشبینی میشود که دلار ممکن است در کوتاهمدت مقداری افزایش یابد.

عدم وجود دادههای کلیدی از ایالات متحده در این هفته ممکن است به نفع دلار باشد. سخنرانی امروز رافائل باستیک از فدرال رزرو، که به طور کلی رویکردی هاوکیش دارد، ممکن است تاثیر زیادی بر پیشبینیهای تسهیل پولی نداشته باشد. به نظر میرسد که شاخص دلار آمریکا (DXY) ممکن است در روزهای آینده بالای سطح 101.0 پشتیبانی پیدا کند.

وضعیت یورو (EUR)

کاهش جفت ارز EURUSD بیشتر به دلیل تقویت دلار است، اما وضعیت یورو نیز تحت تاثیر عدم ثبات است. تفاوت نرخ بهره بین دلار و یورو به نفع دلار تغییر کرده است، که میتواند به معنای دشواری یورو برای بازگشت به سطح بالاتر از 1.12 باشد.

در حال حاضر، بازارها انتظار دارند که فدرال رزرو تا پایان سال 50 نقطه پایه (در مجموع 100 نقطه پایه) نرخ بهره را کاهش دهد، در حالی که بانک مرکزی اروپا تنها 64 نقطه پایه کاهش نرخ بهره را در سه جلسه آخر سال 2024 پیشبینی میکند. این تفاوت در انتظارات نرخ بهره ممکن است باعث شود که برخی از سرمایهگذاران به دلیل عدم اطمینان، دوباره به سمت بانک مرکزی اروپا بازگردند. بنابراین، EURUSD ممکن است در روزهای آینده با دشواری مواجه شود و حمایت 1.110 ممکن است دوباره آزمایش شود.

وضعیت دلار استرالیا (AUD):

برای دومین ماه متوالی، خبرهای مثبتی در مورد تورم از استرالیا منتشر شده است. نرخ تورم سالانه در ژوئيه به 3.5% کاهش یافته است که بالاتر از پیشبینی 3.4% بود، اما کاهش در میانگین تورم هسته به 3.8% جبران شده است.

دلار استرالیا پس از انتشار این اخبار، به دنبال افزایش انتظارات نرخبهره استرالیا بالا رفت، اما اکنون به زیر 0.680 بازگشته است. با وجود خوشبینی محتاطانه درباره کاهش تورم در استرالیا، به نظر میرسد که پیشبینی بازار برای کاهش نرخ بهره در دسامبر بیش از حد دلسردکننده است و کاهش نرخ بهره ممکن است تا سهماهه اول سال 2025 آغاز نشود. با توجه به اینکه نرخهای بهره RBA (بانک مرکزی استرالیا) هنوز کمتر از نرخهای پیشبینیشده برای فدرال رزرو و RBNZ (بانک مرکزی نیوزیلند) است، ممکن است شاهد فشار بر روی دلار استرالیا باشیم.

به نظر میرسد که فشار کوتاهمدت دلار آمریکا میتواند بر روی AUD تأثیر بگذارد؛ اما به نظر میرسد هنوز زود است که امکان آزمایش مجدد بالاترین سطح دسامبر 2023 (0.6850) را رد کنیم.

منبع: ING

خزانهدار استرالیا، جیم چالمرز، پس از انتشار دادههای شاخص قیمت مصرفکننده (CPI)، اظهار داشت که نتایج این دادهها امیدوارکننده است. با این حال، چالمرز تاکید کرد که دولت استرالیا در این زمینه احساس رضایت نخواهد کرد، زیرا همچنان فشارها بر روی مردم وجود دارد.

بررسی شاخص قیمت مصرفکننده (CPI) و کل فعالیتهای ساختمانی در استرالیا

شاخص قیمت مصرفکننده (CPI) در استرالیا در سال منتهی به ژوئيه 2024، به میزان 3.5% افزایش یافته است. این میزان نسبت به ماه ژوئن (3.8%) کاهش داشته، اما بالاتر از انتظارات بازار که 3.4% پیشبینی شده بود، است.

شاخص CPI بدون در نظر گرفتن اقلام ناپایدار و هزینههای سفر در ژوئيه به 3.7% کاهش یافته است که نسبت به 4% در ماه ژوئن کمتر است.

با این وجود، نرخ تورم همچنان بالاتر از هدف 2-3% بانک مرکزی استرالیا (RBA) باقی مانده است.

کل فعالیتهای ساختمانی در استرالیا در این دوره به میزان 0.1% نسبت به سه ماهه قبل افزایش یافته و به 64.93 میلیارد دلار استرالیا رسیده است. این میزان کمتر از پیشبینیهای بازار بود که انتظار افزایش 0.7% را داشتند.

این افزایش پس از کاهش 2.0% در سه ماهه اول سال (که پس از بازبینی به این میزان رسیده) رخ داده است.

متوسط رشد خروجی ساخت و ساز در استرالیا از سال 1986 تا 2024 به میزان 0.80% بوده است.

واکنش AUDUSD به دادههای تورم استرالیا

پیشبینی بانک آمریکا (BofA) درباره وضعیت ارزها

در تازهترین گزارش هفتگی فارکس بانک آمریکا (BofA)، پیشبینیهایی در خصوص وضعیت ارزهای مختلف ارائه شده است.

دلار آمریکا (USD): نزولی

بانک آمریکا پیشبینی میکند که در کوتاهمدت دلار آمریکا ضعیفتر شود. این پیشبینی به دلیل کاهش نرخبهره مورد انتظار فدرال رزرو و رشد آهستهتر اقتصاد ایالات متحده است. با این حال، کاهش شدید نرخبهره تا حدودی در قیمتها لحاظ شده است (تقریباً ۱۹۰ نقطه پایه). ریسکهایی همچون کندی بیشتر از حد انتظار در کاهش نرخ فدرال رزرو و عدم قطعیتهای مربوط به انتخابات پیشرو در ایالات متحده میتواند بر دلار تاثیرگذار باشد.

یورو (EUR): خنثی تا صعودی

بانک آمریکا انتظار دارد یورو در برابر دلار تقویت شود و پیشبینی کرده است که نرخ EURUSD به ۱.۱۲ در پایان سال برسد. این پیشبینی بر اساس انتظارات از کاهش تورم در ایالات متحده و کاهش نرخبهره فدرال رزرو است. یورو احتمالاً در برابر فرانک سوئیس و دلار کانادا بهتر عمل خواهد کرد؛ اما ممکن است تغییر زیادی در برابر پوند انگلیس نداشته باشد. بانک آمریکا همچنین با احتیاط نسبت به دادههای اقتصادی منطقه یورو، بهویژه عملکرد ضعیفتر در سهماهه سوم، ابراز نگرانی کرده است.

ین ژاپن (JPY): نزولی

بانک آمریکا نگرش نزولی نسبت به ین ژاپن دارد و پیشبینی میکند که نرخ USDJPY به ۱۵۵ تا پایان سال برسد. این نگرش به دلیل معاملات حملی و خروج سرمایههای ژاپنی به دنبال بازدههای بالاتر در خارج از کشور است. با وجود ریسک احتمالی از تنشهای ژئوپلیتیکی جهانی، عوامل فاندامنتال انتظار میرود فشار را بر ین ادامه دهند.

پوند انگلیس (GBP): صعودی

بانک آمریکا پیشبینی میکند که پوند انگلیس تقویت شود، بهویژه در برابر فرانک سوئیس، به دلیل موقعیتهای معاملاتی کمتر و سیاستهای پولی نسبتاً مطلوب. دادههای اقتصادی بهبود یافته در بریتانیا و احتمال کاهش نرخ بهره توسط بانک انگلستان در نوامبر، باعث تقویت پوند میشود. پوند همچنین از مقاومت اقتصادی بریتانیا در برابر ریسکهای جهانی بهرهمند خواهد شد.

دلار استرالیا (AUD): صعودی

دلار استرالیا در مقایسه با دلار نیوزیلند و دلار کانادا مورد توجه قرار دارد، با انتظاراتی از تقویت ادامهدار به دلیل سنتیمنت مثبت جهانی در مورد ریسکها. بانک مرکزی استرالیا انتظار دارد که سیاستهای خود را ثابت نگه دارد و برخلاف انتظارات بازار از کاهش نرخها، این موضوع به نفع دلار استرالیا خواهد بود.

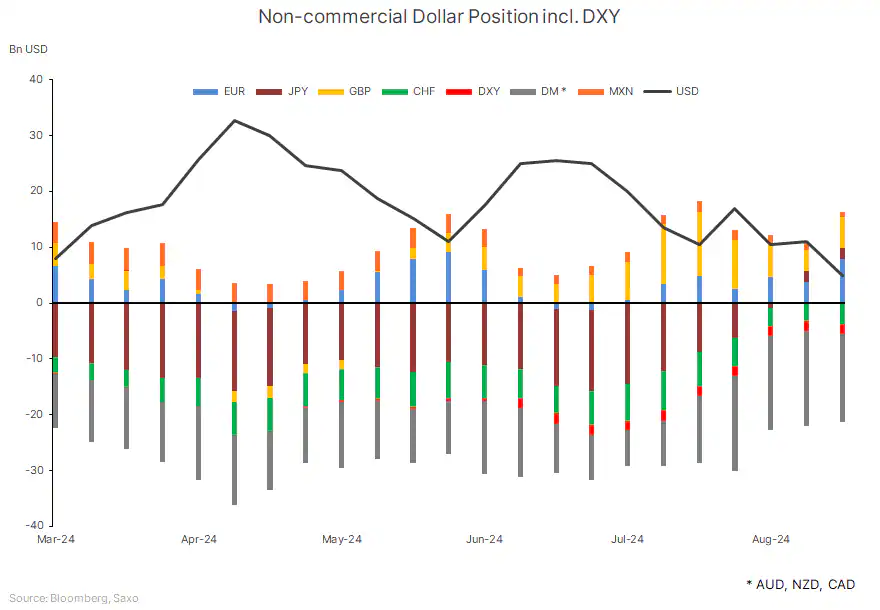

دادههای جدید موقعیتهای معاملاتی از کمیسیون معاملات آتی کالاهای ایالات متحده (CFTC) برای هفته منتهی به 20 اوت نشان میدهد که فروش دلار آمریکا توسط سفتهبازان به شدت افزایش یافته است. این دادهها نشاندهنده کاهش چشمگیر 56 درصدی در موقعیتهای خرید خالص دلار، که به پایینترین سطح خود از مارس 2024 رسیده، هستند.

در این مدت، موقعیتهای خرید یورو و پوند به طور قابل توجهی افزایش یافته است. این در حالی است که موقعیتهای خرید ین ژاپن نسبت به هفتههای گذشته تغییر چندانی نکرده و ثابت مانده است. در مقابل، فرانک سوئیس (CHF) شاهد افزایش موقعیتهای فروش بوده است.

این تغییرات در موقعیتهای تجاری نشاندهنده نوسانات در بازارهای ارزی و تاثیرات آن بر عملکرد دلار و سایر ارزها است. کاهش شدید خرید دلار و افزایش موقعیتهای خرید یورو و پوند میتواند به دلیل تغییرات انتظارات بازار از سیاستهای پولی و شرایط اقتصادی جهانی باشد.

اگرچه نرخ بیکاری همچنان از نظر تاریخی پایین است، اما نرم شدن بازار کار فشار صعودی بر سرعت رشد دستمزدها را کاهش میدهد. این امر به بانکهای مرکزی در اقتصادهای پیشرفته کمک میکند تا کاهش نرخ بهره را توجیه کنند که اکنون سرعت بیشتری گرفته است.

نرخ بیکاری در ایالات متحده، بریتانیا، کانادا، آلمان، استرالیا و سوئیس افزایش یافته است. در ایالات متحده، نرخ بیکاری در ژوئیه 2024 به 4.3 درصد از 3.5 درصد یک سال قبل افزایش یافت؛ در بریتانیا، به 4.2 درصد در ماه مه از 3.8 درصد در نوامبر 2023، در کانادا، به 6.4 درصد در ژوئیه از 5.0 درصد در ژانویه 2023، در آلمان به 3.4 درصد در ژوئن از 2.9 درصد در ماه مه ،023؛ در استرالیا، به 4.2 درصد در ژوئیه از 3.5 درصد در ژوئن 2023 و در سوئیس، به 2.5 درصد در ژوئیه 2024 از 2.0 درصد در ژوئن 2023، افزایش یافت.

در دو تا سه ماه گذشته، بانکهای مرکزی اروپا، انگلستان، سوئیس و کانادا نرخ بهره خود را کاهش دادهاند و بازده اوراق قرضه 10 ساله ایالات متحده در انتظار کاهش نرخ بهره توسط فدرال رزرو در آینده نزدیک کاهش یافته است. بانک مرکزی چین در ژوئیه نرخ تسهیلات میانمدت با وثیقه 1 ساله خود را با 20 نقطهپایه کاهش به 2.3 درصد رساند و بازده اوراق قرضه دولتی 10 ساله این کشور نیز کاهش یافت. بانک مرکزی مکزیک نیز اخیراً نرخ بهره خود را کاهش داد. در مقابل، بانک مرکزی ژاپن نرخ بهره خود را از محدوده 0 الی 0.1- به حدود 0.25 درصد افزایش داد.

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه G10 (ده ارز اصلی جهان) و طلا منتقل کنند. این بانک معتقد است که با توجه به شرایط فعلی اقتصاد آمریکا و رویکرد فدرال رزرو، فرصتهای بهتری برای سرمایهگذاری در ارزهایی مانند فرانک سوئیس (CHF)، یورو (EUR)، پوند انگلیس (GBP)، طلا (GOLD) و دلار استرالیا (AUD) وجود دارد.

طبق گزارش جلسه ماه ژوئيه فدرال رزرو، احتمال زیادی برای کاهش نرخ بهره در ماه سپتامبر وجود دارد. در این گزارش آمده است که بیشتر اعضای کمیته سیاستگذاری فدرال رزرو معتقدند که تورم آمریکا به هدف 2 درصدی نزدیک شده است، اما نگرانیها در مورد کاهش فعالیت در بازار کار همچنان رو به افزایش است. بهویژه دادههای اخیر از سوی اداره آمار کار آمریکا (BLS) که نشاندهنده کاهش تعداد مشاغل ایجاد شده است، فشارها برای کاهش نرخ بهره را تشدید کرده است.

علاوه بر این، افزایش کسری بودجه فدرال آمریکا به یکی از مسائل مهم اقتصادی تبدیل شده است. پیشبینی میشود که هزینههای بهره بر بدهیهای دولت امسال از هزینههای دفاعی پیشی بگیرد که میتواند به تضعیف دلار آمریکا منجر شود. این شرایط اقتصادی، به ویژه با نزدیک شدن به انتخابات ریاست جمهوری، توجه بسیاری از سرمایهگذاران را به خود جلب کرده است.

در همین حال، سایر بانکهای مرکزی بزرگ جهان مانند بانک ملی سوئیس، بانک مرکزی استرالیا، بانک انگلستان و بانک مرکزی اروپا نیز در حال کاهش نرخ بهره هستند، اما احتمالاً این کاهشها به شدت کاهشهای فدرال رزرو نخواهد بود. بانک ملی سوئیس به پایان دوره کاهش نرخهای بهره خود نزدیک شده و فرانک سوئیس احتمالاً ارزش بیشتری پیدا خواهد کرد. بانک مرکزی استرالیا نیز ممکن است تا سال آینده از کاهش نرخ بهره خودداری کند که میتواند فرصت خوبی برای سرمایهگذاری در دلار استرالیا ایجاد کند. بانک انگلستان و بانک مرکزی اروپا نیز رویکردی تدریجیتر در کاهش نرخ بهره دارند، این موضوع میتواند به تضعیف بیشتر دلار آمریکا در مقابل این ارزها منجر شود.

همچنین، UBS به افزایش احتمالی قیمت طلا اشاره کرده و آن را به عنوان یکی از گزینههای مناسب برای سرمایهگذاری در این شرایط توصیه میکند. به طور کلی، UBS به سرمایهگذاران پیشنهاد میکند که به جای تمرکز صرف بر دلار آمریکا، به ارزهای دیگر و طلا توجه بیشتری داشته باشند.

برای امروز تنها یک قرارداد مهم برای توجه وجود دارد که با حروف درشت (bold) نشان داده شده است.

در هفته جاری، ضعف دلار به عنوان عامل اصلی بازارها محسوب میشود. این وضعیت میتواند تأثیر زیادی بر بازار ارزها بگذارد.

جفت ارز EURUSD: در سطح 1.1100 برای این جفت ارز، تاریخ انقضای قراردادهای معاملاتی قابل توجه است؛ اما به دلیل ضعف دلار در هفته جاری، ممکن است این انقضاها اهمیت زیادی نداشته باشند. در حال حاضر تمرکز اصلی بازار بر تلاش این جفت ارز برای عبور از یک سطح مقاومتی و«شکست قیمت» است.

جفت ارزهای USDJPY و AUDUSD : برای این دو جفت ارز نیز چند انقضای قابل توجه وجود دارد، اما به دلیل شرایط مشابه یعنی ضعف دلار، این انقضاها احتمالاً تاثیر زیادی بر جلب توجه معاملهگران نخواهد داشت.

به طور کلی، ضعف دلار به عنوان عامل کلیدی در تغییرات قیمت ارزها در این هفته در نظر گرفته شده است.

نگرانی از افزایش بیکاری در استرالیا: نظرسنجی Deloitte از شرکتهای بزرگ هشدار میدهد

یک نظرسنجی اخیرا از مدیران مالی ارشد (CFOs) شرکتهای بزرگ استرالیا، تصویر نگرانکنندهای از آینده بازار کار این کشور ارائه میدهد. این نظرسنجی که توسط Deloitte انجام شده، نشاندهنده توقف استخدامهای خارجی در بخش خصوصی و احتمال افزایش قابل توجه بیکاری در ماههای آینده است.

پیشبینی افزایش بیکاری و توقف استخدامها

بر اساس نتایج این نظرسنجی که شامل 84 مدیر مالی از بزرگترین شرکتهای استرالیایی بوده است، انتظار میرود که در 12 ماه آینده تعداد بیکاران در استرالیا تا 100,000 نفر افزایش یابد. این افزایش ممکن است نرخ بیکاری را به 4.5 درصد برساند. این موضوع نشانهای از کاهش فعالیتهای اقتصادی و احتمال ورود به دورهای از رکود در این کشور است.

توقف استخدامهای خارجی

نتایج نظرسنجی همچنین نشان میدهد که بخش خصوصی استرالیا وارد یک دوره توقف استخدامهای خارجی شده است. این تصمیم شرکتها در مواجهه با شرایط اقتصادی نامطمئن و نگرانیهای مربوط به کاهش تقاضای جهانی گرفته شده است. این توقف استخدامها میتواند تأثیرات عمیقی بر بازار کار و اقتصاد کلان استرالیا داشته باشد.

شاخص «قانون سام» و احتمال رکود اقتصادی

یکی از مهمترین یافتههای این گزارش، استفاده از شاخص اقتصادی موسوم به «قانون سام» (Sahm rule) برای ارزیابی وضعیت اقتصادی است. این شاخص میانگین نرخ بیکاری سه ماه گذشته را در نظر میگیرد و اگر این میانگین به میزان 0.5 درصد بالاتر از کمترین نرخ بیکاری در 12 ماه گذشته باشد، نشاندهنده ورود اقتصاد به رکود یا حرکت به سمت آن است.

بر اساس دادههای فعلی استرالیا و با استفاده از این فرمول، افزایش نرخ بیکاری در این کشور با الگویی سازگار است که به سمت رکود اقتصادی حرکت میکند. این موضوع نگرانیها را درباره آینده اقتصاد استرالیا افزایش داده و نیاز به سیاستهای اقتصادی مناسب برای مدیریت این بحران را برجسته میکند.

شاخص مدیران خرید تولیدی استرالیا- اوت - Flash Manufacturing PMI

شاخص مدیران خرید بخش خدماتی استرالیا- اوت - Flash Services PMI

این داده در ساعت 2:30 بهوقت ایران منتشر شده است.

شاخص مدیران خرید (PMI) تولیدی: این شاخص در ماه اوت به 48.7 رسیده که نسبت به ماه قبل (47.5) افزایش یافته است. این نشاندهنده بهبود وضعیت تولید است، هرچند که این شاخص همچنان زیر 50 قرار دارد که به معنای انقباض در بخش تولید است.

شاخص مدیران خرید (PMI) خدمات: این شاخص به 52.2 رسیده که نسبت به ماه قبل (50.4) افزایش قابل توجهی داشته است. قرار گرفتن این شاخص بالای 50 نشاندهنده رشد در بخش خدمات است.

به طور کلی، این گزارش نشاندهنده بهبود فعالیتهای اقتصادی استرالیا است، به ویژه در بخش خدمات؛ اما همچنان نگرانیهایی در مورد تورم و افزایش هزینهها وجود دارد. همچنین با وجود رشد اقتصادی و افزایش تقاضای نیروی کار، برخی نگرانیها درباره نیاز به افزایش بیشتر نرخ بهره توسط بانک مرکزی استرالیا (RBA) به منظور کنترل تورم مطرح شده است. همچنین، ابهاماتی درباره امکان کاهش نرخ بهره در آینده وجود دارد که تحلیلگر آن را گیجکننده میدانند.

نتایج نظرسنجی هفتگی ANZ-Roy Morgan از اطمینان مصرفکننده استرالیا و انتظارات تورمی منتشر شد. نکات کلیدی نظرسنجی به شرح زیر است:

کاهش انتظارات تورمی:

انتظارات تورمی در این هفته به پایینترین سطح خود در 30 ماه گذشته، یعنی 4.7 درصد، کاهش یافته است. این میزان نسبت به هفته گذشته که 5.1 درصد بود، کاهش داشته است. میانگین متحرک چهار هفتهای نیز به 5.0 درصد کاهش یافته است.

تجزیه و تحلیل ANZ:

انتظارات تورمی به 4.7 درصد رسیده که پایینترین سطح از ژانویه 2022 است. این دوره قبل از افزایش قابل توجه تورم در استرالیا قرار دارد.

انتظارات تورمی از اوج 6.8 درصد در نوامبر 2022 به تدریج کاهش یافته است. این کاهش در دیگر شاخصها، مانند اندازهگیریهای قیمت نظرسنجی کسبوکار NAB نیز مشهود است. این اندازهگیریها اکنون با تورم در حدود 2.5 درصد همخوانی دارد.

اطمینان مصرفکننده: شاخص اطمینان مصرفکننده این هفته به 83.0 رسیده است، که نسبت به هفته گذشته که 83.9 بود، کاهش داشته است.

به طور کلی، این متن به کاهش انتظارات تورمی و کاهش اطمینان مصرفکننده در استرالیا در هفته جاری اشاره دارد.

صورتجلسه نشست اوت 2024 بانک مرکزی استرالیا (RBA) و نکات اصلی آن به شرح زیر است:

به طور کلی، این متن به نگرش هاوکیش بانک مرکزی استرالیا و تصمیم به نگهداری نرخ بهره در سطح ثابت برای مدت طولانیتر از آنچه که بازارها انتظار داشتند، اشاره دارد.

AUDUSD در سطح 0.6675: برای جفت ارز AUDUSD در سطح 0.6675 قراردادهایی برای انقضا وجود دارد. این سطح به طور تکنیکال اهمیت زیادی ندارد، اما ممکن است برای مدت کوتاهی به حفظ یا تثبیت نرخ کمک کند تا زمانی که این قراردادها منقضی شوند. توجه به این نکته مهم است که جفت ارز در حال حاضر در وضعیت شکستن روند (breakout) قرار دارد و دلار در حال ضعف است؛ بنابراین این قراردادها میتوانند محرکهای کلیدی برای حرکتهای قیمتی باشند.

USDJPY در سطح 146.00: برای جفت ارز USDJPY نیز قراردادهایی در سطح 146.00 وجود دارد. با این حال، به دلیل نوسانهای زیاد در این جفت ارز، پیشبینی میشود که تاریخ انقضای این قراردادها تأثیر چندانی بر سنتیمنت تجاری در جلسه معاملاتی پیشرو نداشته باشد.

اظهارات میشل بولاک، رئیس بانک مرکزی استرالیا (RBA)، در جلسهای که در پارلمان این کشور برگزار شد به شرح زیر است:

بولاک اعلام کرده است که «تورم زیرین» (Underlying Inflation) هنوز هم بسیار بالا است.

هیئت مدیره بانک مرکزی استرالیا بر این باور است که در حال حاضر توازن مناسبی بین کاهش تورم در یک زمان معقول و حفظ اشتغال کامل دارد. آنها معتقدند که هدف اشتغال کامل با اجازه دادن به تورم برای باقی ماندن بالای هدف به صورت نامحدود تأمین نمیشود.

هیئت مدیره همچنان بر روی ریسکهای بالقوه افزایش تورم تمرکز دارد و در تلاش است تا تورم را به هدف خود در یک زمان معقول برساند، در حالی که سعی دارد حداکثر بهرهوری را از دستاوردهای بازار کار در چند سال گذشته حفظ کند.

بولاک اشاره کرده است که پیشرفتهایی در زمینه تورم وجود داشته؛ اما این پیشرفتها بسیار کند بوده است و چشمانداز اقتصادی همچنان بسیار نامشخص است.

بر اساس اطلاعات موجود، هیئت مدیره انتظار ندارد که در کوتاهمدت قادر به کاهش نرخ بهره باشد. همچنین، پیام هیئت مدیره این است که هنوز زود است که به فکر کاهش نرخبهره باشیم.

در حالی که تورم قیمت کالاها به طور قابل توجهی کاهش یافته است، این کاهش کافی نبوده است تا بتواند تورم بالای قیمت خدمات را جبران کند.

مقدمه: اکنون که تورم در ایالات متحده به هدف تعیینشده رسیده است، سوال اصلی این است که آیا فدرال رزرو با 25 نقطه پایه شروع به کاهش نرخ بهره میکند و یا 50 نقطه پایه نرخ بهره را کاهش خواهد داد؟ دادههای اقتصادی امروز ایالات متحده تأثیر زیادی بر تصمیم فدرال رزرو نخواهد داشت؛ اما اگر فروش خردهفروشی در ماه ژوئیه کمتر از حد انتظار باشد یا اگر تعداد تقاضاهای مدعیان اولیه برای بیمه بیکاری بیشتر از حد انتظار باشد، ممکن است ارزش دلار تضعیف شود. دلار آمریکا: روند ملایمتر تورم در ایالات متحده، خبر خوبی برای فدرال رزرو است. نرخ تورم هسته (core inflation) در حال حاضر به 1.6% در سهماهه سالانه رسیده که کمتر از هدف 2% فدرال رزرو است. انتظار میرود که دادههای مربوط به شاخص قیمتهای مصرفکننده (CPI) و شاخص قیمتهای تولیدکننده (PPI) نشاندهنده افزایش 0.2% ماهانه در دادههای تورم هسته شاخص PCE در 30 اوت باشد. با کنترل تورم، توجه به سرعت کاهش نرخ بهره فدرال رزرو معطوف شده است. به عنوان مثال بانک مرکزی نیوزیلند که به سرعت به دنبال کاهش نرخ بهره از ۵.۵۰٪ به ۳.۰۰٪ است. هرچند اقتصاد نیوزیلند با اقتصاد ایالات متحده متفاوت است، اما این موضوع نشان میدهد که بانکهای مرکزی میتوانند به سرعت مواضع خود را تغییر دهند. دادههای فعالیت اقتصادی، مشخص خواهد کرد که آیا فدرال رزرو در سپتامبر نرخ بهره را 25 یا 50 نقطه پایه کاهش میدهد. دادههای شغلی ماه اوت که در 6 سپتامبر منتشر میشود، تأثیر زیادی بر این تصمیم خواهد داشت. همچنین، امروز دادههای فروش خردهفروشی برای ماه ژوئیه منتشر میشود. انتظار میرود که افزایش فروش خودرو به عدد کلی کمک کند؛ اما تمرکز بازار بر روی گروه کنترل فروش خردهفروشی خواهد بود. با کاهش نوسانات بازار و آغاز دور جدیدی از کاهش نرخ بهره، دلار به آرامی در حال کاهش است. پیشبینی میشود که شاخص دلار (DXY) ممکن است دوباره به سطح پایین ۱۰۲.۱۶ برسد. یورو: اقتصاد منطقه یورو در حال حاضر وضعیت مثبتی ندارد و بهبود اقتصادی در چین نیز هنوز محقق نشده است. با این حال، پیشبینی میشود که اقتصاد ایالات متحده و نرخ بهره در این کشور به سطوح پایینتری که در سایر نقاط جهان وجود دارد، نزدیک شوند. این وضعیت میتواند به نفع یورو باشد و از جفت ارز EURUSD حمایت کند. در بازار آپشن ارزی، برای اولین بار از فوریه 2022، قیمت معاملات آپشن خرید یورو نسبت به فروش یورو مثبت شده است. این نشاندهنده افزایش سنتیمنت مثبت نسبت به یورو است. در تحلیل اخیر ING، پیشبینی شده است که EURUSD میتواند به 1.12 برسد و این دیدگاه فعلاً حفظ خواهد شد، هرچند که احتمال تجدید نظر در سیاستهای مالی اروپا و افزایش اسپردهای دولتی ممکن است در سپتامبر دوباره مطرح شود. سطوح حمایتی برای EURUSD در محدوده 1.0985 تا 1.1000 در نظر گرفته شده است و اگر دادههای اقتصادی ایالات متحده ضعیف باشد، ممکن است این جفت ارز به سمت 1.11 حرکت کند. اگرچه ممکن است به نظر برسد که EURUSD در محدوده 1.05 تا 1.11 باقی خواهد ماند، اما تحلیلگران هشدار میدهند که نوسانات واقعی این جفت ارز در دو سال گذشته بسیار پایین بوده و بنابراین باید به احتمال شکستن این محدوده توجه کرد. به عبارت دیگر، ممکن است قیمت از این محدوده خارج شود و نوسانات بیشتری را تجربه کند. دلار استرالیا: دادههای اشتغال قوی استرالیا در ماه ژوئیه ممکن است برای بانک مرکزی استرالیا (RBA) چالشهایی ایجاد کند. افزایش قابل توجه در اشتغال تماموقت احتمالاً باعث خواهد شد که RBA نتواند به راحتی به سمت کاهش نرخ بهره مانند آنچه در نیوزیلند و احتمالاً در فدرال رزرو ایالات متحده در سپتامبر دیده خواهد شد، حرکت کند. این وضعیت باید به نفع دلار استرالیا باشد و انتظار میرود که در برابر ارزهای دیگر عملکرد خوبی داشته باشد. کاهش ناگهانی AUDNZD در اوایل اوت نشان میدهد که سرمایهگذاران انتظار داشتند این جفت ارز بالاتر برود؛ اما فشار ناشی از کاهش ارزش ین ژاپن باعث شده تا این جفت ارز به عقب برگردد. اکنون این جفت ارز (AUDNZD) دوباره به سمت بالای ۱.۱۱۵۰ که در اواسط ژوئیه ثبت شده بود، حرکت میکند. اگر فدرال رزرو در سپتامبر نرخ بهره را کاهش دهد و منحنی بازدهی ایالات متحده شیب بیشتری پیدا کند، انتظار میرود که جفت ارز EURAUD نیز کاهش یابد. همچنین، ضعف اقتصادی در چین ممکن است باعث محدودیت رشد دلار استرالیا شود. به طور کلی، پیشبینی شده که دلار استرالیا در برابر دلار آمریکا (AUDUSD) به سطح ۰.۶۸ برسد. منبع: ING

تغییرات اشتغال استرالیا - ژوئيه - Employment Change

نرخ بیکاری استرالیا - ژوئيه - Unemployment Rate

تغییرات اشتغال تماموقت استرالیا - ژوئيه - Full Time Employment Change

تغییرات اشتغال پارهوقت استرالیا - ژوئيه - Part Time Employment Change

نرخ مشارکت Participation Rate (ژوئیه)

مقدمه: جفت ارز EURUSD شب گذشته نتوانست بالای سطح مقاومتی ۱.۱۰۰ تثبیت شود. اگر دادههای مربوط به شاخص قیمت مصرفکننده (CPI) در ایالات متحده امروز منتشر شود و فراتر از پیشبینی ۰.۲ درصد افزایش نداشته باشد، احتمال حرکت پایدار بالای سطح ۱.۱۰۰ برای EURUSD وجود دارد. بانک مرکزی نیوزیلند (RBNZ) به طور غیرمنتظرهای نرخ بهره را کاهش داده و حتی بحث کاهش ۵۰ نقطه پایه (bp) را مطرح کرده است. اگر گزارش نرخ تورم (CPI) بریتانیا پایینتر از انتظار باشد، این موضوع ممکن است تأثیر زیادی بر بانک مرکزی انگلیس (BoE) نداشته باشد.

دلار آمریکا: انتشار دیروز، دادههای ضعیف PPI در ایالات متحده باعث افزایش سنتیمنت مثبت در بازارهای جهانی شده است. تحلیلگران انتظار ندارند که نرخ تورم مصرفکننده (CPI) در ایالات متحده بالاتر از پیشبینیها باشد. این موضوع به دلیل دادههای ضعیف منتشر شده از شاخص قیمت تولیدکننده (PPI) است که به میزان ۰.۱ درصد نسبت به ماه گذشته گزارش شده، در حالی که پیشبینی ۰.۲ درصد بود. PPI معمولاً تأثیر زیادی بر بازار ندارد، اما اخیراً توجه بیشتری به آن شده؛ زیرا حدود یکسوم از اجزای PPI به شاخص قیمت مصرفکننده شخصی (PCE) که مورد علاقه فدرال رزرو است، منتقل میشود. اقتصاددانان پیشبینی میکنند که PPI نشاندهنده نرخ ۰.۲ درصد یا کمتر در PCE باشد که با هدف ۲ درصد سالانه فدرال رزرو همخوانی دارد. انتظار میرود که فدرال رزرو در سپتامبر نرخ بهره را کاهش دهد.

همچنین، دادههای CPI امروز پیشبینی میشود که به ۰.۲ درصد برسد که نسبت به ۰.۱ درصد در ژوئن افزایش خواهد داشت؛ اما به اندازهای نیست که فدرال رزرو را نگران کند.

جفت ارز یورو به دلار (EURUSD) معمولاً پس از گزارشهای تورمی مثبت، حدود ۰.۴ تا ۰.۵ درصد افزایش مییابد. تحلیلگران انتظار دارند که این روند امروز نیز تکرار شود.

تحلیلگران بر این باورند که با انتشار دادههای مثبت CPI، دلار تضعیف خواهد شد و شاخص دلار (DXY) به زیر ۱۰۲.۲ کاهش مییابد.

دلار نیوزیلند:

بانک مرکزی نیوزیلند (RBNZ) به طور غیرمنتظرهای نرخ بهره را ۲۵ نقطه پایه کاهش داده و بحث کاهش ۵۰ نقطه پایه را مطرح کرده است. این تغییر در سیاست باعث تضعیف دلار نیوزیلند شده است. با این حال، تحلیلگران همچنان نسبت به دلار نیوزیلند خوشبین هستند؛ اما به نظر میرسد که دلار استرالیا (AUD) وضعیت بهتری دارد.

یورو:

افزایش جفت ارز EURUSD به نیمه بالایی محدوده ۱.۰۹-۱.۱۰ به عنوان آغاز یک روند صعودی پایدار تلقی میشود. پیشبینی میشود که این جفت ارز به زودی به سطح ۱.۱۲ برسد، که این امر به دلیل کاهش فاصله نرخ بهره و تثبیت سنتیمنت ریسک در بازار است.

امروز، دادههای نرخ تورم مصرفکننده (CPI) ایالات متحده ممکن است باعث شود که EURUSD به طور قاطع از سطح ۱.۱۰۰ عبور کند. هفته گذشته، این جفت ارز به طور موقتی بالای ۱.۱۰۰ رفت، اما به سرعت به ۱.۰۹۵۰ بازگشت. این احتمالاً به دلیل احتیاط بازارها در کوتاهمدت نسبت به دلار قبل از انتشار گزارشهای PPI و CPI بوده است.

جالب است که یورو تحت تأثیر گزارش ضعیف ZEW (شاخص احساسات اقتصادی) آلمان قرار نگرفت که نشان میدهد فعالیتهای ضعیف در منطقه یورو احتمالاً در قیمتها لحاظ شده است. همچنین، تورم پایدار در منطقه یورو اجازه نمیدهد که بازارها بیش از ۷۵ نقطه پایه (bp) کاهش نرخ بهره توسط بانک مرکزی اروپا تا پایان سال را پیشبینی کنند.

کرون سوئد:

سوئد امروز دادههای مربوط به تورم ماه ژوئیه را منتشر کرد. نرخ تورم هسته (CPIF) از ۲.۳ درصد به ۲.۲ درصد در سال نسبت به سال گذشته کاهش یافته است؛ در حالی که پیشبینیها ۲.۱ درصد بود. با این حال، این کاهش نباید مانع از کاهش ۲۵ نقطه پایه دیگر توسط بانک مرکزی سوئد (Riksbank) در هفته آینده شود.

پیشبینی میشود که در باقیمانده سال، بانک مرکزی سوئد ۷۵ نقطه پایه کاهش نرخ بهره داشته باشد، شامل کاهش هفته آینده؛ اما ریسک به وضوح سمت ۱۰۰ نقطه پایه متمایل است که بازار آن را قیمتگذاری کرده است.

پوند انگلستان:

پوند (استرلینگ) امروز پس از انتشار گزارش نرخ تورم ژوئیه بریتانیا که نشاندهنده اعداد پایینتر از انتظار بود، کاهش یافته است. نرخ تورم کلی (headline CPI) به ۲.۲ درصد افزایش یافته که کمتر از پیشبینیها بود و کاهش قابل توجهی در نرخ تورم خدمات از ۵.۷ درصد به ۵.۲ درصد مشاهده شد (پیشبینی ۵.۵ درصد و پیشبینی بانک انگلستان ۵.۶ درصد بود). همچنین، نرخ تورم هسته (core inflation) نیز به طور معناداری از ۳.۵ درصد به ۳.۳ درصد کاهش یافته است.

اینکه آیا این تغییرات تصویر را برای بانک مرکزی انگلستان تغییر میدهد، هنوز مشخص نیست. اقتصاددانان اشاره میکنند که کاهش نرخ تورم خدمات عمدتاً به دلیل اصلاح قیمتهای هتلها پس از افزایش شدید آنها در ژوئن بوده است. بانک انگلستان در زمان کاهش نرخ بهره در اوایل این ماه، به برخی اجزای ناپایدار مانند این توجه نکرده بود و یک معیار اصلی از تورم خدمات (بدون احتساب این اجزا) در ژوئیه بدون تغییر باقی مانده است. بنابراین، احتمالاً کمیته سیاستگذاری پولی (MPC) تأکید زیادی بر این شگفتی منفی نخواهد داشت.

تا زمانی که سیاستگذاران در این باره اظهارنظر نکنند و هرگونه اشتیاق برای کاهش بیشتر را کنترل نکنند، بازارها ممکن است تمایل داشته باشند که کاهشهای بیشتری را در منحنی سونیا (SONIA curve) قیمتگذاری کنند. به دلیل تمایل به کاهش بیشتر در انتظارات مربوط به بانک مرکزی ایالات متحده (Fed) است. ( بازارها ممکن است به پیشبینی کاهشهای بیشتر در نرخ بهره تمایل داشته باشند، به ویژه به دلیل فشارهای ناشی از تغییرات در انتظارات برای کاهش نرخ بهره بانک مرکزی ایالات متحده.)

تأثیر بر EURGBP: به طور کلی، اعداد تورم امروز همچنان به پیشبینی ما (تیم ING) برای افزایش EURGBP کمک (حمایت) میکند و ما این جفت ارز را به عنوان جفتارزی مناسب برای بازی با ضعف GBP مرتبط با بانک انگلستان پیش بینی میکنیم، در مقایسه با GBPUSD که ممکن است ضعف دلار همچنان از آن حمایت کند. بازگشت EURGBP به بالای ۰.۸۶۰ منطقی به نظر میرسد. (نتیجهگیری: به طور کلی، متن بیان میکند که با توجه به آمارهای تورم و وضعیت بازار، تحلیلگران پیشبینی میکنند که جفت ارز EURGBP به دلیل ضعف پوند در برابر یورو، روند صعودی خواهد داشت و به بالای 0.860 خواهد رسید.)

منبع: ING

شاخص قیمت دستمزد استرالیا - سه ماهه دوم (فصلی) - Wage Price Index

شاخص اطمینان کسب و کار استرلیا - ژوئیه - NAB Business Confidence

تغییرات اطمینان مصرف کننده استرالیا - اوت - Westpac Consumer Confidence Change

شاخص اطمینان مصرف کننده استرالیا - اوت - Westpac Consumer Confidence Index

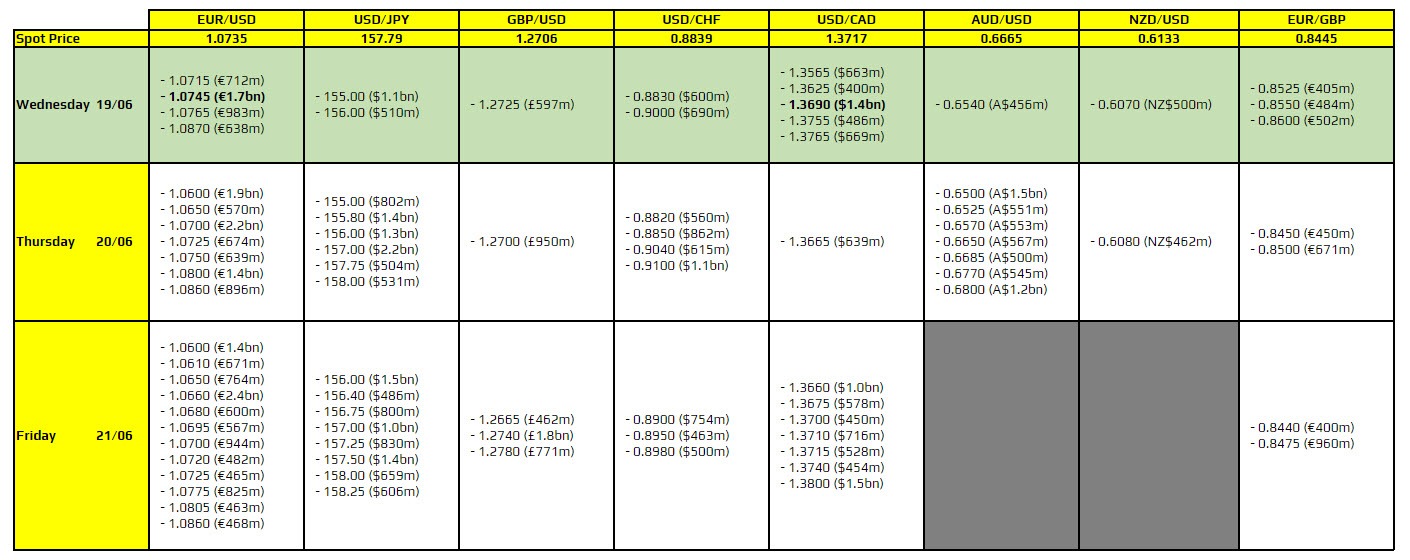

سطح 1.0900: به این سطح قیمتی در EURUSD دقت کنید.

تحلیل وضعیت و پیشبینی نرخ جفت ارزAUDUSD توسط تحلیلگران موسسه Westpac در زیر ارائه شده است:

وضعیت فعلی دلار استرالیا ناپایدار توصیف میکنند و پیشبینی میکنند که نرخ AUDUSD همچنان نوسانی و چالشبرانگیز باقی بماند.

احتمال وقوع «شوکهای نوسانی» بیشتر وجود دارد که ممکن است به بازگشت قیمت در ناحیه 0.63-0.64 منجر شود.

با این حال، پیشبینی میشود که زمانی که شرایط تثبیت شود، یک (بازگشت) قابل توجهی در نرخ AUDUSD اتفاق بیفتد.

فدرال رزرو ایالات متحده (Fed) باید از سپتامبر شروع به کاهش نرخ بهره کند، در حالی که پیامهای بانک مرکزی استرالیا (RBA) به طور غیرمنتظرهای «هاوکیش» بوده است. پیشبینی رشد اقتصادی RBA بهبود یافته است که بخشی از آن به دلیل حمایتهای مالی دولتی و فدرالی از خانوارها است. همچنین، نرخ تورم هسته (core CPI) نیز کمی بالاتر از قبل پیشبینی شده است.

بانک مرکزی استرالیا در حال حاضر به فکر کاهش نرخ بهره نیست که این موضوع به بهبود قابل توجهی در تفاوت نرخ بهره بین استرالیا و ایالات متحده منجر میشود.

اظهارات معاون رئیس بانک مرکزی استرالیا (RBA)، آقای هاوزر که در یک رویداد اقتصادی بیان کرده است. در زیر خلاصهای از نکات کلیدی اظهارات او ارائه شده است:

عدم قطعیت در پیشبینیهای اقتصادی: هاوزر بیان میکند که پیشبینیهای اقتصادی با عدم قطعیت زیادی همراه است.

نکات مربوط به تورم و بازار کار: او به این نکته اشاره میکند که ممکن است تورم به دلیل ضعف در عرضه و تنگناهای بازار کار پایدار بماند. همچنین، ظرفیت خالی در اقتصاد میتواند به راحتی بیشتر یا کمتر از آنچه که فرض شده است، باشد.

ریسک افزایش سریع نرخ بیکاری: هاوزر فرض کرده است که نرخ بیکاری به آرامی افزایش خواهد یافت؛ اما ریسک افزایش سریعتر آن نیز وجود دارد.

مصرف خانوار و درآمد واقعی: او فرض میکند که مصرف خانوار باید به تناسب درآمد واقعی افزایش یابد؛ اما ریسک این وجود دارد که مصرف به دلیل افزایش ثروت، بیشتر از آنچه انتظار میرود، افزایش یابد.

عدم قطعیت در نرخ پسانداز: همچنین، او اشاره میکند که مشخص نیست نرخ پسانداز چقدر و با چه سرعتی ممکن است افزایش یابد.

توضیح:

عدم وضوح در تصمیمات آینده RBA: با توجه به عدم قطعیتهای زیاد ذکر شده، اظهارات هاوزر اطلاعات روشنی درباره هرگونه اقدام یا زمانبندی اقدام بانک مرکزی استرالیا ارائه نمیدهد.

تغییر روش در تصمیمگیری بانک مرکزی استرالیا: مقایسه اظهارات هاوزر با اظهارات قبلی رئیس وقت بانک مرکزی استرالیا، آقای لاو، در اواخر سال 2021 که به طور قاطع اعلام کرده بود که هیچ افزایش نرخ بهرهای تا سال 2024 نخواهد بود. در واقع، اولین افزایش نرخ بهره در ماه مه 2022 اتفاق افتاد. این نشاندهنده تغییرات در کادر رهبری و مسئولیتهای بانک مرکزی استرالیا از آن زمان به بعد است.

کاهش نرخها تا پایان سال

1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه آینده وجود دارد.

2. بانک مرکزی اروپا (ECB): پیشبینی میشود که نرخ بهره 65 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

3. بانک انگلستان (BoE): انتظار میرود که نرخ بهره 42 نقطه پایه کاهش یابد و احتمال 67 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

4. بانک کانادا (BoC): پیشبینی میشود که نرخ بهره 73 نقطه پایه کاهش یابد و احتمال 90 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

5. بانک مرکزی استرالیا (RBA): انتظار میرود که نرخ بهره 24 نقطه پایه کاهش یابد و احتمال 84 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

6. بانک مرکزی نیوزیلند (RBNZ): پیشبینی میشود که نرخ بهره 53 نقطه پایه کاهش یابد و احتمال 82 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

7. بانک ملی سوئیس (SNB): انتظار میرود که نرخ بهره 45 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

افزایش نرخ بهره تا پایان سال

8. بانک ژاپن (BoJ): انتظار میرود که نرخ بهره 9 نقطه پایه افزایش یابد و احتمال 95 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

مقدمه: بازارها به گزارشهای بیکاری کمتر از حد انتظار واکنش بیش از حد نشان دادهاند. انتظار نمیرود که این وضعیت به نفع دلار برای طور طولانی مدت باقی بماند؛ زیرا دلار باید با نرخبهره کمتر هماهنگ شود. احتمال دارد که نرخ تبدیل EURUSD به 1.10 برسد.

دلار آمریکا: واکنش غیرعادی و بزرگ بازار به داده آمار مدعیان بیکاری نشاندهنده حساسیت بالای بازار به نشانههای اقتصادی ایالات متحده است. سرمایهگذاران ممکن است به دلیل فروش اخیر سهام و تغییرات ملایم در انتظارات نرخ بهره فدرال رزرو، در انتظار یک داده مثبت بودند تا به نرخهای دلار توجه کنند.

گزارش بیکاری اطلاعات چندانی ارائه نداد. کاهش تعداد مدعیان بیکاری از 250 هزار به 233 هزار یک شگفتی بود؛ اما تعداد مدعیان ادامهدار بیکاری از 1869 هزار به 1875 هزار افزایش یافت که نشاندهنده مشکلات برای افرادی است که میخواهند به بازار کار بازگردند.

انتظار میرود واکنش بازار به آمار CPI هسته ایالات متحده در هفته آینده، حتی برای تغییرات کوچک، قابل توجه باشد. هرگونه شگفتی مثبت در این آمار میتواند به نفع دلار باشد و باعث فروش سهام شود.

دلار استرالیا در روز پنجشنبه بهترین عملکرد را داشت، زیرا رئیس بانک مرکزی استرالیا اعلام کرد که در صورت نیاز از افزایش نرخها دریغ نخواهد کرد. پیشبینی میشود که در کوتاهمدت پتانسیل افزایش برای AUDUSD وجود داشته باشد.

دلار آمریکا در حال تقویت در برابر ین ژاپن است و ریسکها به سمت افزایش برای USDJPY باقی مانده است.

تقویم دادهها امروز شامل پیشبینیهای تورم بانک فدرال نیویورک و گزارش بودجه ماهانه ژوئیه است که تأثیر زیادی بر بازار نخواهد داشت.

نرخهای مبادلهای دو ساله دلار آمریکا در تلاش برای افزایش بالای 3.80-3.85% هستند، در حالی که انتظارات برای کاهش نرخ بهره فدرال رزرو تا پایان سال در حدود 100 نقطه پایه ثابت مانده است. بنابراین، فضای زیادی برای دلار وجود دارد تا دوباره به اصول نرخهای کمتر حمایتی مرتبط شود.

پیشبینی میشود که شاخص دلار آمریکا (DXY) به زیر 103.0 بازگردد.

یورو: کاهش و سپس بهبود یورو

جفت ارز EURUSD دیروز به زیر ۱.۰۹۰ سقوط کرد؛ اما پس از آن به سرعت بهبود یافت. این کاهش اولیه به نظر بیش از حد بوده است.

فاصله نرخهای مبادلهای یورو و دلار (۲ ساله) به طور جزئی افزایش یافته و به منفی ۱۰۴ نقطه پایه رسیده است. این نشان میدهد که احتمال افزایش EURUSD همچنان وجود دارد.

بهبود در سنتیمنت ریسک میتواند به افزایش یورو کمک کند. با این حال، ریسک این است که بازارها دیدگاه دفاعیتری داشته باشند و EURUSD را برای مدت طولانی زیر ارزش واقعی (undervalued) قیمتگذاری کنند، به ویژه تا قبل از رویداد مهم CPI ایالات متحده که هفته آینده منتشر میشود.

حتی در این سناریو، انتظار میرود که EURUSD بیشتر ثابت بماند تا اینکه به طور قابل توجهی کاهش یابد؛ زیرا فاصله نرخها همچنان مطلوب است.

با توجه به آرامش در تقویم اقتصادی ناحیه یورو و برنامه سخنرانیهای بانک مرکزی اروپا، انتظار میرود که یورو به ۱.۱۰ دلار در کوتاهمدت برسد.

جفت ارز EURGBP: همچنین انتظار میرود که (EURGBP) دوباره بالای ۰.۸۶۰ برود، با وجود اصلاحات اخیر ناشی از ریسک بوده است.

کرون نروژ

بانک مرکزی نروژ: بانک مرکزی نروژ اعلام کرده که انتظار کاهش نرخ بهره را در سال جاری ندارد؛ اما دادههای اخیر درباره تورم هسته کمی پایینتر از پیشبینیها بوده و احتمالاً زیر پیشبینیهای بانک مرکزی نروژ قرار دارد.

کاهش نرخ بهره در نروژ: این وضعیت و احتمال تسهیل سریعتر فدرال رزرو نشان میدهد که ممکن است حداقل یک کاهش نرخ بهره قبل از پایان سال در نروژ اتفاق بیفتد.

منبع: ING

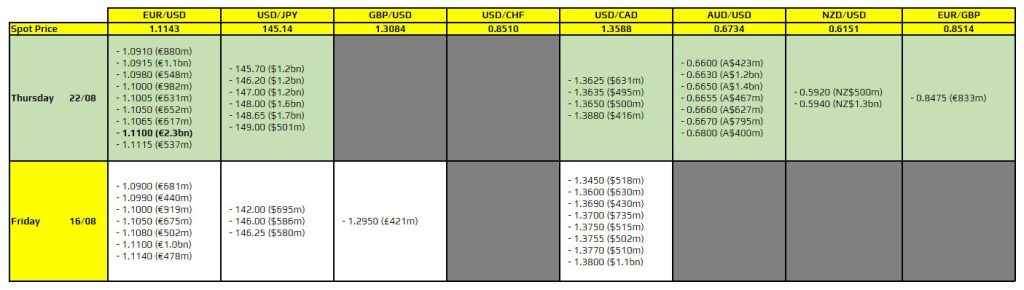

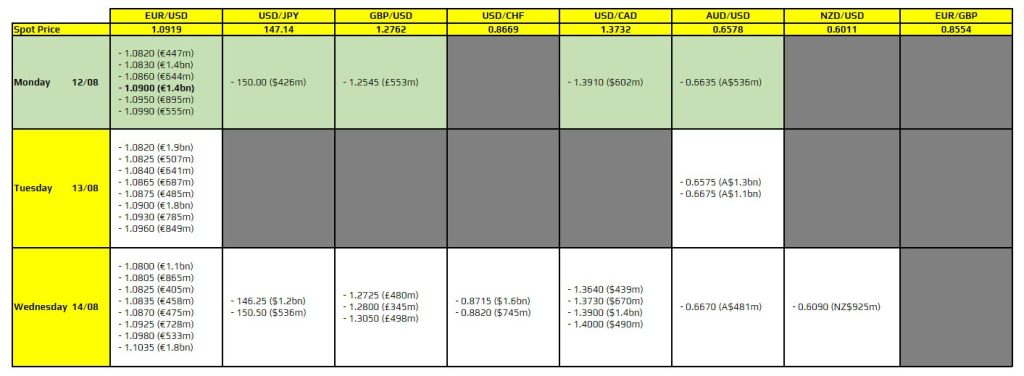

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید.

جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل کند و باعث شود که قیمت در این محدوده باقی بماند. این جفت ارز پس از نوسانات دیروز کمی بالاتر از این سطح قرار گرفته است.

جفت ارزAUDUSD در سطح 0.6600: این جفت ارز به عنوان یک مغناطیس عمل میکند و میتواند قیمت را در این محدوده نگه دارد، مگر اینکه تغییرات بزرگی در احساسات ریسک در معاملات اروپایی رخ دهد. این موضوع میتواند باعث شود که معاملات در این جفت ارز کمی محتاطانهتر باشد.

تحلیل و پیشبینیهای بانک وستپک (Westpac) درباره سیاستهای بانک مرکزی استرالیا (RBA) به شرح زیر است:

تجدیدنظر در پیشبینی نرخ بهره: بانک وستپک پیشبینی خود را درباره زمان کاهش نرخ بهره بانک مرکزی استرالیا به فوریه 2025 تغییر داده است، که قبلاً برای نوامبر 2024 پیشبینی شده بود.

سرعت کاهش نرخ بهره: این بانک انتظار دارد که کاهش نرخ بهره به صورت محافظهکارانه و با سرعت 25 نقطه پایه (bp) در هر سه ماه انجام شود.

نرخ نهایی جدید (ترمینال): پیشبینی جدید برای نرخ نهایی (terminal rate) 3.35 درصد است که نسبت به 3.10 درصد قبلی افزایش یافته است.

احتیاط بانک مرکزی: بانک مرکزی استرالیا باید احتیاط بیشتری در مورد تصمیماتش داشته باشد و برای کاهش نرخ بهره به شواهد قویتری نیاز دارد.

ابزارهای تحلیلی جدید: بانک وستپک به ابزارهای تحلیلی جدید بانک مرکزی و تمرکز آن بر روی شاخصهای اشتغال کامل اشاره کرده است.

نظرات متفاوت درباره مصرف: پیشبینیهای وستپک در مورد تورم با پیشبینیهای بانک مرکزی همراستا است، اما در مورد مصرف، دیدگاه بدبینانهتری دارد.

ریسکها: ریسکهایی وجود دارد که ممکن است بانک مرکزی کاهش نرخ بهره را بیشتر به تأخیر بیندازد؛ اگر تورم به طور غیرمنتظرهای افزایش یابد. از سوی دیگر، اگر اقتصاد به طور قابل توجهی ضعیف شود، ممکن است کاهش نرخ بهره زودتر انجام شود.

نقل قول کلیدی: در یکی از نقل قولها آمده است که «در تلاش برای اطمینان، هیئت RBA در معرض ریسک قرار دارد که بیش از حد از روندها عقب بماند، به طوری که تورم زیر هدف قرار گیرد و بیکاری بیشتر از حد لازم افزایش یابد.»

جمعبندی: بانک وستپک معتقد است که بانک مرکزی استرالیا یکی از آخرین بانکهای مرکزی بزرگ خواهد بود که نرخ بهره را کاهش میدهد؛ اما در عین حال نسبت به ریسکهای موجود در هر دو سمت هشدار میدهد.

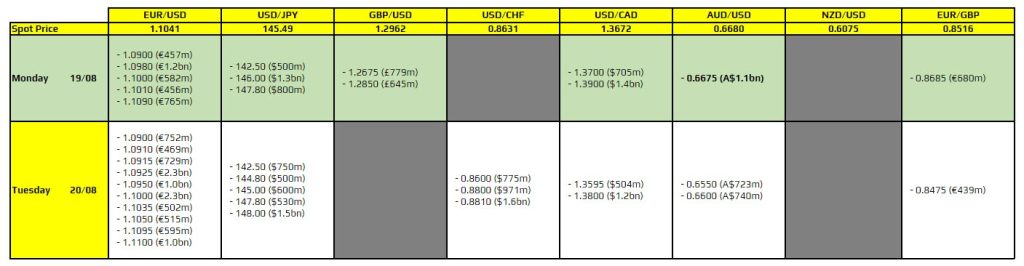

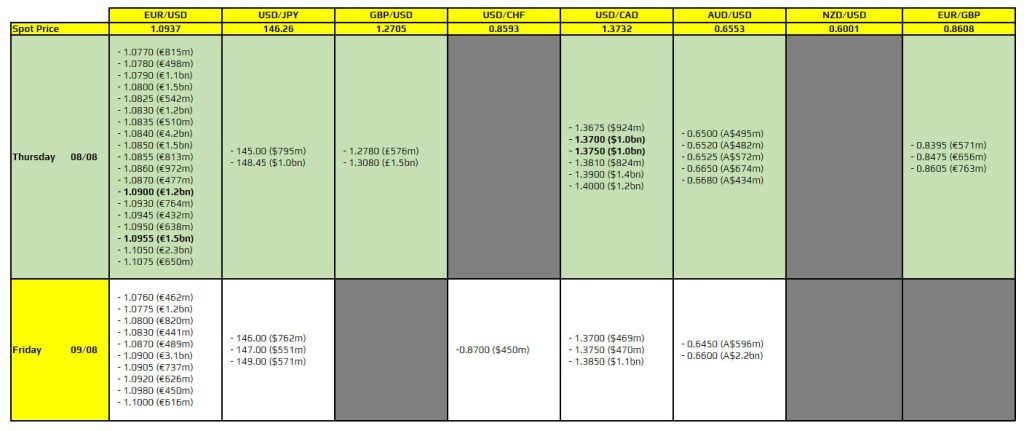

سطوح مهم قیمتی امروز برای جفت ارزهایEURUSD و USDCAD به صورت بولد (پر رنگ) مشخص شده است.

این سطوح ممکن است نقش مهمی در تعیین جهت قیمتها داشته باشند. برای EURUSD سطوح 1.0900 و 1.0955 و برای USDCAD سطوح 1.3700 و 1.3750 مشخص شده است.

این سطوح از نظر تکنیکالی مهم نیستند؛ اما ممکن است در نگهداری قیمتها در محدودههای مشخصی موثر باشند.

میانگین متحرک 100 روزه برای جفت ارز USDCAD سطح 1.3689 قرار دارد.

او اظهار کرده که بانک مرکزی بسیار مراقب ریسک تورم است و در صورت لزوم از افزایش نرخ بهره استقبال خواهد کرد.

وی همچنین تکرار کرده که هیئت مدیره بانک مرکزی ارزیابی کرده است که نرخ فعلی همچنان با تعهدات تورمی آن همخوانی دارد.

او اظهار کرده است که انتظار نیست که نرخ تورم تا پایان سال 2025 به محدوده هدف 2-3 درصد برگردد.

همچنین، او بیان کرده است که سرمایهگذاری در انرژیهای تجدیدپذیر در مناطق باید منجر به مزایای اقتصادی قابل توجهی شود.

انرژیهای تجدیدپذیر برای کاهش ریسک که توسط تغییرات آب و هوایی ایجاد میشود، ضروری است.

افزایش نوسانات آب و هوا و افزایش دماها چالشهایی را برای کشاورزان ایجاد میکند.

نوسانات در بازارهای مالی تأثیر بر احساسات و روحیه (سنتیمنت) سرمایهگذاران دارد؛ اما بر اقتصاد تأثیر زیادی ندارد.

بر اساس اطلاعات فعلی، احتمال کاهش سریع نرخ بهره کم است.

همچنین اظهار کرده به یک عدد اقتصادی خاص واکنش نمیدهند و اگر اقتصاد سریعتر از انتظارات منفی شود، آنها نرخ بهره را کاهش میدهند.

یک مورد مهم و برجسته وجود دارد که باید به آن دقت شود و در عکس به صورت پررنگ نشان داده شده است.

با توجه به آن که این مورد مربوط به نرخ ارز دلار آمریکا به ین ژاپنی است و قیمتها پرنوسان هستند. به همین دلیل، انقضاها ممکن است به طور قابل توجهی در معادله موثر نباشند؛ زیرا سنتیمنت بازار در حال حاضر برای USDJPY اهمیت بیشتری دارند.

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش نرخ بهره از سوی فدرال رزرو (Fed) را کمتر کنند. اما بهغیراز یک شگفتی در شاخص قیمت مصرفکننده (CPI) ایالاتمتحده در هفته آینده، جذابیت نرخ دلار به نظر میرسد که تضعیف شده است. بنابراین پسازاینکه اوضاع کمی روشنتر (باثبات) شود، انتظار میرود که دلار در برابر ارزهای مرتبط با چرخه اقتصادی (pro-cyclical FX) تضعیف شود. بانک مرکزی استرالیا (RBA) اشاره میکند که نرخها را ثابت نگهداشته است.

دلار آمریکا: بازگشت کوتاهمدت روی کارتها

سهام ژاپن پس از سقوط اخیر حدود 7 درصد رشد کرده است و معاملات آتی سهام در اروپا و ایالاتمتحده نیز در اواخر امروز به باز شدن قوی اشاره این بازارها اشاره میکند.

نکته کلیدی در این مرحله این است که دلار جذابیت خود را بهعنوان ارز امن ازدستداده است. دلیل آن این است که دادههای ضعیف ایالاتمتحده پشت آشفتگی بازار بود و سرمایهگذاران تمایل به کاهش سریع نرخ بهره فدرال رزرو دارند که باعث ضعف دلار میشود و به نفع دیگر ارزهای امن (JPY و CHF) است.

بههرحال، گولزبی (یکی از اعضای FOMC متمایل به داویش) گفت که فدرال رزرو به یک داده ضعیف واکنش بیشازحد نشان نخواهد داد، داده خدمات ISM دیروز به بالای 50 بازگشت و نگرانی های صریح در مورد سیر تورم در فدرال رزرو وجود دارد. همه اینها ممکن است با کاهش نرخ بهره به میزان 111 نقطه پایه برای دلار تا پایان سال سازگار نباشد. شاید سؤال این باشد که آیا پاول سطح مشخصی برای بازار سهام دارد که پسازآن کاهش نرخ بهره زودهنگام قبل از مجمع بعدی ارائه کند. بااینحال، این یک اقدام اضطراری است که بهطورکلی نیازمند برخی نگرانیها در مورد ثبات مالی است که به نظر زود میرسد.

ما همچنین گزارش CPI ایالاتمتحده را در هفته آینده داریم و هرگونه غافلگیری صعودی قطعاً میتواند ریسک بیشتری را ایجاد کند؛ زیرا امیدها به کاهش بزرگ نرخ بهره باید کاهش یابد. در آن سناریو، دلار جذابیت امن خود را به دست میآورد؛ اما در حال حاضر، به دلیل پیامدهای تسهیل فدرال رزرو، دلار آمریکا رابطه مثبتی با سهام خواهد داشت. تقویم ایالاتمتحده امروز خالی است اما نشانههای اولیه بازگشت سهام به معنای برخی ریسک صعودی برای دلار بهویژه در برابر ین و فرانک سوئیس است. زیرا قیمتگذاری تسهیل (کاهش نرخ بهره) فدرال رزرو کاهش مییابد.

بااینحال، بهمحض این که بازارهای سهام در نهایت باثبات شوند - و بهغیراز یک شگفتی تورمی در هفته آینده - به نظر ما دلار باید کاهش (ضعیف شود) یابد. کاهش مجدد قیمت در نرخ ترمینال فدرال رزرو اکنون به این معنی است که مزیت نرخ دلار کاهشیافته است و فضایی برای ارزهای پر بازدهتر در چرخه رشد اقتصادی (pro-cyclical) بر اساس تفاوتهای نرخ مطلوبتر، نسبت به دلار آمریکا مجدداً تنظیم شوند و به نرخهای بالاتری نسبت به دلار آمریکا برسند.

یورو: حرکت بالای 1.10 پسازاین هفته نیز ممکن است

دیروز پس از قیمتگذاری بزرگ کاهش نرخ بهره فدرال رزرو، جفت ارز EURUSD بهطور مختصر بالاتر از 1.10 حرکت کرد و همانطور که در بالا ذکر شد، دلار ممکن است امروز کمی تقویت شود و ما میتوانیم شاهد نزول EURUSD به سطح 1.090 باشیم.

اختلاف نرخ مبادله 2 ساله EUR:USD پسازاینکه دیروز به 71- نقطه پایه رسید، اکنون به 100- نقطه پایه رسیده است. این نوسانات بسیار زیاد است؛ اما همچنان از یک روند انقباضی در اسپرد پیروی میکند که از آوریل آغاز شد (زمانی که نرخ آن -160 نقطه پایه بود). مدلهای کوتاهمدت ما نشان میدهد که EURUSD باید بالای 1.10 معامله شود، حتی اگر این اسپرد 20 نقطه پایه به نفع دلار افزایش یابد.

بقیهی اروپا، ارز نروژ (NOK) باید پس از ضربهای که دیروز به دلیل ویژگی «نقدی کم» به آن وارد شد، باید از رشد بازار سهام امروز بهره ببرد. ما انتظار میرود که ارز سوئد (SEK) به دلیل حساسیت کمتر به ریسک و گمانهزنی در مورد کاهش 50 نقطه پایه توسط بانک مرکزی سوئد در تاریخ 20 اوت، نسبت به NOK ضعیف شود.

دلار استرالیا: نگهداشتن هاوکیش توسط بانک مرکزی استرالیا (RBA)

بانک مرکزی استرالیا طبق پیش بینیها امروز صبح نرخ بهره را در تغییر نداد. بیانیه، پیشبینیهای اقتصادی و کنفرانس مطبوعاتی همگی به یک موضع هاوکیش با توجه به تورم چسبنده اشاره داشتند. بانک مرکزی استرالیا اکنون انتظار دارد که تورم هسته در بیشتر سال آینده بالای 3 درصد باقی بماند و به هدف 2.5 درصدی در سال 2026 برسد و از نظر تصمیمگیریهای سیاست پولی هیچ چیزی را در مورد تصمیمگیریها حکم نمیکند (دست خود را برای تصمیمگیری نرخ بهره باز نگه میدارد).

بولاک، رئیس بانک مرکزی استرالیا گفت که قیمتگذاری کاهش نرخ بهره در شش ماه آینده با تفکر هیئتمدیره همخوانی ندارد و بهطور مؤثر و صریح در مقابل شرطبندی های فعلی برای 25 نقطه پایه در منحنی انتظارات نرخ بهره قرار دارد. او همچنین بر استقلال بانک مرکزی استرالیا(RBA) از هرگونه فشار کاهش نرخ بهره ناشی از بانکهای مرکزی همتا (بانکهای مرکزی کشورهای دیگر) تأکید کرد.

بانک مرکزی استرالیا (RBA) از نظر ترس از تورم بهاندازه کافی نگران به نظر نمیرسید تا این موضوع را نشان دهد که یکبار بار دیگر افزایش نرخ بهره درراه است اما به همان اندازه نیز به نظر میرسید که از قیمتگذاری بازار داویش و احتمالاً رالی بزرگ در اوراق قرضه استرالیا ناراحت است. ما امروز صبح شاهد عملکرد خوب دلار استرالیا در برابر همتایان گروه ده (G10) هستیم که مطابق با پیشبینی ما است. درواقع، رشد مجدد دلار میتواند رشد AUDUSD را در کوتاهمدت کنترل کند؛ اما ما انتظار داریم که بیانیه هاوکیش بولاک پایهای را برای افزایش AUDUSD پس از کاهش نوسانات بازار سهام ایجاد کند. بازگشت به 0.67+ قبل از انتخابات ایالاتمتحده ممکن است.

منبع: ING

استراتژی کنونی بانک مرکزی استرالیا (RBA) برای نرخ بهره مناسب است تا تورم (CPI) و ایجاد اشتغال را به تعادل برساند. (به عبارت دیگر، این جمله نشان میدهد که RBA اعتقاد دارد که نرخ بهره فعلی مناسب است و میتواند به تعادل بین تورم و ایجاد شغلها کمک کند.)

ممکن است لازم باشد نرخ بهره برای مدت بیشتری بالاتر بماند.

هیئت مدیره نوسانات بازار را مورد بحث قرار داد و این موضوع را زیر نظر خواهد داشت.

ما هنوز این ریسک را پیشبینی میکنیم که تورم برای بازگشت به هدف بیش از حد طول بکشد.

ما باید در مسیر تورم بمانیم.

ما با ادامه تقاضای قوی برای خدمات سروکار داریم.

اگر نرخ تورم (CPI) با پیشبینیها همخوانی نداشته باشد، ما نرخ بهره را افزایش خواهیم داد. (به عبارت دیگر، اگر تورم بیشتر از آنچه پیشبینی شده است افزایش یابد، بانک مرکزی استرالیا احتمالاً نرخ بهره را افزایش خواهد داد تا تورم را کنترل کند.)

ما یک افزایش نرخ را در نظر گرفتیم و آماده بودیم در صورت نیاز نرخ بهره را افزایش دهیم.

ما مراقب ریسک صعودی تورم هستیم.

وقتی پیشبینیها ذاتاً نامطمئن هستند، کشیدن خطوط قرمز روی اهداف قیمتی دشوار است.

در نوسانات بازار باید احتیاط و آرامش داشت.

بازار کاهش نرخ بهره را خیلی زود قیمت گذاری می کند، این با تفکر هیئت مدیره همخوانی ندارد.

انتظارات بازار کمی جلوتراست.

تأثیرات تغییرات نرخ بهره هنوز حدود 18 ماه طول میکشد تا کامل احساس شود. همچنین بانک مرکزی استرالیا (RBA) نگران یک اشتباه در سیاستگذاری پولی است.

بانک مرکزی استرالیا مطابق انتظارات نرخ بهره را تغییر نداد.

نرخ بهره بانک مرکزی استرالیا در ۴.۳۵٪ درصد باقی ماند.

بیانیه بانک مرکزی استرالیا:

بانک مرکزی استرالیا مصمم است که نرخ تورم (CPI) را به سطح مورد نظر خود بازگرداند و در عین حال از ریسک بالای تورم نگران است. همچنین اعلام شده است که تصمیمات بانک مرکزی بر اساس دادهها و ارزیابی ریسک اتخاذ خواهد شد. همچنین پیشبینی شده است که نرخ تورم هسته به 2.7٪ تا میانه سال 2026 افزایش یافته و سپس تا پایان سال 2026 به 2.6٪ کاهش خواهد یافت. همچنین پیشبینی شده است که نرخ تورم اصلی به 2.8٪ در میانه سال 2025 کاهش یافته و تا پایان سال 2025 به 3.7٪ افزایش خواهد یافت. در کل، بانک مرکزی استرالیا به این نکته اشاره کرده است که بازار کار و اقتصاد رقابتیتر از گذشته به نظر میرسد.

چشمانداز اقتصادی نامعلوم است و رشد حقوق و دستمزد به اوج خود رسیده است. علاوه بر این، بانک مرکزی درباره ضعف عواملی در فعالیت اقتصادی و نیز اولویت بازگرداندن نرخ تورم (CPI) به سطح مورد نظر خود داده است. همچنین اشاره شده است که تصمیمگیریها بر اساس ریسکهای تکاملی و دادهها هدایت خواهد شد و نیاز به پایداری و دادههای جدید را تأکید دارد. از طرفی، بیانیه بانک مرکزی نشان میدهد که نیاز به توجه و مراقبت با توجه دادههای تازه تقویت شده است و همچنین نگرانی از تورم زیرین بالا و پیشبینی کاهش ملایم به سمت هدف تورم نیز وجود دارد. در کل، بیانیهها نشان میدهد که بانک مرکزی استرالیا با اوضاع نامعلومی در چشمانداز جهانی مواجه است و نیاز به اقدامات لازم برای رسیدن به هدف تورم دارد.

مقدمه: نرخ ارز توسط سرمایهگذارانی که در بازار معامله میکنند، تعیین میشود. مفهوم «ریسکپذیری» و «ریسک گریزی» به تمایلات سرمایهگذاران نسبت به «ریسک» اشاره دارد و به شرایط فعالیت اقتصادی جهان وابسته است. گاهی اوقات به آن «سنتیمنت ریسک» یا «سنتیمنت سرمایهگذار» نیز گفته میشود.

اگر ریسک کم در نظر گرفته شود، این بهعنوان «ریسکپذیری» توصیف میشود. یک محیط «ریسکپذیری» معمولاً در زمان ثبات یا بهبود بازار رخ میدهد. این به سرمایهگذاران اجازه میدهد تا داراییهای «پر ریسک» مانند: دلار استرالیا یا کانادا را انتخاب کنند.

اگر ریسک بالا تصور شود، این بهعنوان «ریسک گریزی» توصیف میشود. یک محیط «ریسکگریز» معمولاً در زمانهای بیثباتی رخ میدهد. یک محیط متزلزل یا نامطمئن میتواند ناشی از رویدادهایی مانند تشدید تنشها در اوکراین (ژئوپلیتیک) باشد و سرمایهگذاران را وادار میکند که احتیاط کنند و داراییهای امنتری را انتخاب کنند. این داراییها میتوانند ارزهای «امن» مانند دلار آمریکا یا ین ژاپن باشند.

پوند چگونه تحت تأثیر «ریسکپذیری» قرار میگیرد؟

بهطور معمول، استرلینگ (پوند) در محیط «ریسکگریزی» ضعیف میشود و در طول «ریسکپذیری» تقویت میشود.

برای مثال، درگیری در اوکراین، سرمایهگذاران را وادار کرده است تا داراییهای مطمئنتری را انتخاب کنند بنابراین شرایط بازار بهعنوان «ریسکگریز» توصیف میشود. این موضوع باعث شده است که پوند در برابر دلار آمریکا ضعیف شود. دلار آمریکا یک ارز بهعنوان «پناهگاه امن» است بنابراین معمولاً در یک محیط «پر ریسک» تقویت میشود.

هنگامیکه صحبت از سنتیمنت ریسک به میان میآید، استرلینگ (پوند) نیز تمایل دارد تا ضعیف شود. در یک محیط «ریسکگریز» تمایل به تضعیف در برابر ارزهای «امن» دارد. بااینحال، میتواند در برابر داراییهای «پر ریسکتر» مانند ارزهای بازارهای نوظهور و دلار استرالیا، نیوزلند و کانادا تقویت شود.

یورو چگونه تحت تأثیر ریسکپذیری و ریسک گریزی قرار میگیرد؟

وقتی صحبت از سنتیمنت ریسک به میان میآید، یورو تا حدودی غیرقابلپیشبینی است. برای سالها، یورو مانند پوند رفتار میکرد – معمولاً در مواقع ثبات بازار یا خوشبینی «ریسکپذیری» تقویت میشد و در زمانهای آشفتگی بازار ضعیف میشد «ریسکگریزی».

بااینحال، در سالهای اخیر، این ارز بیشتر شبیه یک ارز «امن» رفتار کرده است و در زمان نوسانات بازار تقویت میشود؛ بنابراین جفت GBPEUR در شرایط «ریسک گریزی» تمایل به کاهش دارد.

اگرچه همیشه اینطور نیست. با تشدید بحران در اوکراین، علیرغم اینکه پوند معمولاً نسبت به وضعیت بازار حساستر (پر ریسکتر) است، یورو در برابر پوند ضعیف شده است. این به این دلیل است که بحران تأثیر مستقیمی بر اقتصاد اروپا دارد. اروپا به گاز روسیه متکی است و هرگونه تحریمی از سوی غرب علیه روسیه میتواند بر عرضه این گاز تأثیر بگذارد.

با تشدید بحران در اوکراین، یورو در برابر پوند ضعیف شده است.

چرا برخی ارزها «دارایی امن» هستند درحالیکه برخی دیگر «پرریسک» هستند؟

یک ارز «امن» معمولاً به دلیل اقتصاد پشت آن این خاصیت را دارد. بهعنوانمثال، فرانک سوئیس به دلیل عواملی مانند دولت باثبات سوئیس، صنعت بانکداری امن و بیکاری کم، یک ارز امن است. دلار آمریکا ارز ذخیره جهانی است بنابراین اغلب در مواقع عدم اطمینان، گزینه امن «پیشفرض» است.

جایگاه امن دلار سنگاپور در سالهای اخیر رشد کرده است و تنها اقتصاد جنوب شرق آسیا است که بهعنوان اقتصاد نوظهور شناخته نمیشود؛ بلکه بهعنوان اقتصاد توسعهیافته شناخته میشود.

دلار استرالیا یک ارز حساس به ریسک است؛ زیرا بهشدت به کالاها وابسته است. این به این دلیل است که اقتصاد استرالیا بهشدت به صادرات محصولات کشاورزی و معدنی وابسته است. این کالاها بیثبات هستند و تقاضا از آسیا بر دلار استرالیا تأثیر میگذارد.

کرون نروژ نیز فوقالعاده حساس به ریسک است و در یک محیط «ریسک گریز» ضعیف میشود. در سال 2020، در زمان همهگیری کرونا و کاهش قیمت نفت باعث شد که به کمترین میزان خود از سال 1971 سقوط کند.

بهطور مشابه، ارزهای بازارهای نوظهور، مانند روبل روسیه و رئال برزیل، به دلیل وابستگی شدید اقتصاد روسیه و برزیل به کالاها و دورههای بیثباتی سیاسی، «ریسک بیشتری» دارند.

آیا بانک مرکزی استرالیا رویکرد پولی خود را تغییر خواهد داد؟

در هفتهای که گذشت، تصمیمات مهمی از سوی بانک مرکزی ژاپن، فدرال رزرو و بانک مرکزی انگلستان اتخاذ شد و حالا همه چشمها به بانک مرکزی استرالیا دوخته شده است. بانک مرکزی استرالیا قرار است روز سهشنبه نشست پولی خود را برگزار کند و بازارها منتظرند ببینند آیا این بانک مرکزی به سیاستهای انقباضی خود ادامه خواهد داد یا رویکرد انبساطیتر در پیش خواهد گرفت.

در جلسه اخیر بانک مرکزی استرالیا، نرخ بهره در سطح ۴.۳۵ درصد ثابت ماند. این تصمیم در حالی اتخاذ شد که برخی از اعضای بانک مرکزی استرالیا در مورد افزایش ۲۵ نقطهپایهای نرخ بهره به دلیل کاهش کندتر از انتظار تورم، بحث کردند. پس از این نشست، نرخ تورم سالانه در ماه مه به ۴ درصد افزایش یافت که بالاتر از نرخ ۳.۶ درصدی ماه قبل بود. این امر باعث شد که انتظارها برای یک افزایش دیگر نرخ بهره تا پایان سال بالا رود، به ویژه با توجه به گزارش اشتغال که قویتر از حد انتظار بود.

با این حال، دادهها برای کل سهماهه دوم نشان داد که اگرچه تورم کل به ۳.۸ درصد سالانه افزایش یافت، اما شاخصهای زمینهای رشد قیمتها که مورد توجه بیشتری قرار دارند، کاهش یافتند. این دادهها همراه با نگرانیها درباره عملکرد اقتصادی چین، باعث شد تا سرمایهگذاران احتمال افزایش نرخ بهره را کاهش دهند و حتی به آغاز چرخه تسهیل پولی در آینده نزدیک فکر کنند. در حال حاضر، کاهش ۲۵ نقطهپایهای نرخ بهره توسط بانک مرکزی استرالیا تا ماه دسامبر به طور کامل در بازار قیمتگذاری شده است.

با این اوصاف، حتی اگر بانک مرکزی استرالیا در جلسه آینده لحن انبساطیتری داشته باشد، بعید است که به سرعت به سمت کاهش نرخ بهره حرکت کند. احتمالاً بانک مرکزی استرالیا موضعی خنثیتر اتخاذ خواهد کرد و ممکن است تاکید کند که به دادههای بیشتری نیاز دارد تا مطمئن شود که تورم به مسیر کاهشی خود برمیگردد. چنین موضعی ممکن است بازارهایی را که منتظر نشانههایی از کاهش نرخ بهره بودند، ناامید کند و این امکان وجود دارد که ارزش دلار استرالیا تا حدی از ریزشهای اخیر خود را جبران کند.

بانک مرکزی ژاپن میتواند به ین قدرت بیشتری بدهد

روز پنجشنبه، مقامات بانک مرکزی ژاپن خلاصهای از نظرات خود را از نشست پولی این هفته منتشر خواهند کرد. در این نشست، مقامات بانک مرکزی ژاپن تصمیم گرفتند نرخ بهره را ۱۵ نقطهپایه افزایش دهند، در حالی که بازار انتظار افزایش ۱۰ نقطهپایهای را داشت. مقامات بانک مرکزی ژاپن همچنین توافق کردند که به تدریج سرعت خرید ماهانه اوراق قرضه را کاهش دهند و آن را تا آوریل ۲۰۲۶ به حدود ۳ تریلیون ین برسانند. این تصمیمات باعث شد که ین ژاپن به روند صعودی پرقدرت اخیر خود ادامه دهد، روندی که احتمالاً با کاهش ریسک در بازار و خروج از معاملات حملی آغاز شده بود.

اگر خلاصه نظرات مقامات بانک مرکزی ژاپن نشان دهد که سیاستگذاران آمادگی دارند تا پیش از پایان سال جاری نرخ بهره را بیشتر افزایش دهند، ین میتواند همچنان در موضع قوی باقی بماند؛ هرچند دیدن کمی اصلاح در روند اخیر این ارز دور از دهن نیست.

دادههای خدمات و انتظارات از کاهش نرخ بهره در آمریکا

در ایالات متحده، فدرال رزرو هفته گذشته نرخ بهره را بدون تغییر نگه داشت و جروم پاول، رئیس این بانک مرکزی، اشاره کرد که «کاهش نرخ بهره در جلسه ماه سپتامبر میتواند مورد بحث قرار گیرد». مقامات فدرال رزرو همچنین به پیشرفتهایی در مهار تورم اشاره کردند که باعث شد تا بازارها به کاهشهای بیشتر نرخ بهره تا پایان سال امیدوار شوند. پیش از این نشست، کاهش نرخ بهره در ماه سپتامبر به طور کامل در بازار قیمتگذاری شده بود، اما حالا سرمایهگذاران سه کاهش ۲۵ نقطهپایهای تا دسامبر را در نظر دارند.

در روز دوشنبه هفته آینده، معاملهگران دلار آمریکا احتمالا به شاخص مدیران خرید بخش خدمات به گزارش موسسه مدیریت عرضه (ISM) برای ماه ژوئیه توجه کنند تا سرنخهای بیشتری در مورد وضعیت بزرگترین اقتصاد جهان به دست آورند. زیرشاخص قیمتها ممکن است به طور ویژه مورد توجه قرار گیرد، چرا که میتواند نشانهای اولیه از ادامه روند نزولی تورم باشد. شاخص اشتغال نیز با توجه به ضعفهای اخیر در بازار کار ممکن است زیر ذرهبین قرار گیرد.

دادههای اشتغال نیوزیلند و کانادا در دستور کار قرار دارند

در هفته آینده، دادههای اشتغال نیوزیلند و کانادا نیز در مرکز توجه خواهند بود. دادههای نیوزیلند قرار است روز چهارشنبه منتشر شود و دادههای کانادا روز جمعه اعلام میگردد.

با وجود اینکه بانک مرکزی نیوزیلند در نشست پولی اخیر خود از آمادگی خود برای افزایش نرخ بهره در ماه مه صحبت کرد، اکنون رویکرد انبساطیتری اتخاذ کرده و اعلام نموده است که انتظار دارد تورم در نیمه دوم سال به محدوده هدف ۱-۳ درصدی بازگردد. چند روز بعد، دادههای تورم برای سهماهه دوم نشان داد که تورم سالانه به ۳.۳ درصد کاهش یافته و این باور را قدرت بخشید که بانک مرکزی نیوزیلند ممکن است به زودی نرخ بهره را کاهش دهد.

قیمتگذاری بازارهای مالی نشان میدهد سرمایهگذاران انتظار دارند بیش از دو کاهش ۲۵ نقطهپایهای نرخ بهره در سال جاری رخ دهد و احتمال اینکه اولین کاهش در ماه اوت صورت گیرد، حدود ۳۵ درصد است. اگر دادههای اشتغال نشان دهد که نرخ بیکاری برای پنجمین فصل متوالی افزایش یافته، احتمال کاهش سوم نرخ بهره ممکن است بیشتر شود و فشار بیشتری بر دلار نیوزیلند وارد کند.

از سوی دیگر، بانک مرکزی کانادا یکی از انبساطیترین بانکهای مرکزی بزرگ جهان بوده و تا کنون دو بار نرخ بهره را کاهش داده و اشاره کرده که ممکن است کاهشهای بیشتری در راه باشد. سرمایهگذاران تقریباً مطمئن هستند که یک کاهش ۲۵ نقطهپایهای دیگر توسط بانک مرکزی کانادا در ماه سپتامبر رخ خواهد داد و یک گزارش ضعیف از بازار کار ممکن است این تصمیم را قطعی کند.

علاوه بر دادههای داخلی، دلار استرالیا و نیوزیلند ممکن است تحت تأثیر دادههای تجاری و تورم چین برای ماه ژوئیه که قرار است روزهای پنجشنبه و جمعه منتشر شود، قرار گیرند. هرگونه دادهای که نگرانیها در مورد عملکرد اقتصاد دوم جهان را تشدید کند، میتواند به کاهش ارزش این دو ارز ریسکمحور کمک کند.

در توجه به گزارشات درآمدزایی شرکتها، شرکت دیزنی قرار است نتایج مالی خود را روز چهارشنبه پیش از باز شدن بازار اعلام کند. این گزارش نیز میتواند بر احساسات بازار تاثیرگذار باشد.

از منظر فصلی در بازار ارز در این ماه چه انتظاری می توان داشت؟

AUDUSD

روی کاغذ، اوت بدترین ماه برای AUDUSD و تقریباً برای استرالیا بهطورکلی بدترین ماه است. طی 20 سال گذشته، این جفت در 16 ماه از 20 ماه اوت گذشته کاهشیافته است. تقریباً برخلاف آنچه در فوریه معمولاً برای AUDUSD رخ میدهد؛ اگر به AUDJPY نگاه کنید، روند نیز تقریباً مشابه است:

AUDJPY

این ممکن است کمی نشانه این باشد که اوت بهطور کلی یکی از بدترین ماهها برای معاملات ریسکی است. درواقع، این یکی از بدترین ماهها برای شاخصهای اصلی در اروپا نیز است. شاخص DAX(آلمان)، اوت بدترین عملکرد فصلی بوده است، درحالیکه برای CAC 40(فرانسه)، دومین ماه با عملکرد نامطلوب بوده است (فقط ژوئن بدتر است).

یا اگر میخواهید چیزها را بیشتر به ارز ین گره بزنید، اوت نیز دومین ماه با عملکرد بد برای Nikkei (ژاپن) بوده است (فقط ژانویه بدتر است) و همانطور که در اینجا دیده میشود، در حال حاضر یک شروع فاجعهبار برای ماه است.

اما در مورد USDJPY، اوت از نظر تاریخی کمی ماه ضعیفی بوده است. اما در سالهای اخیر، الگوی متفاوتی در حال ظهور است.

USDJPY

در چهار سال گذشته، این جفت در ژوئن افزایشیافته بود و سپس در ژوئیه سقوط کرد و در ماه اوت دوباره جهش کرده است. تا اینجای سال، این جفت در ماه ژوئن نیز صعود کرد و در معاملات ژوئیه سقوط کرد. آیا بهاینترتیب در ماه اوت شاهد جهش خواهیم بود؟ البته اکنون اوضاع کاملاً متفاوت است زیرا بانک مرکزی ژاپن بهتازگی نرخ سیاست پولی خود را افزایش داده و ژاپن در ماه گذشته در بازار مداخله کرده است.

اوت معمولاً بدترین ماه برای مس است.

مس

اما من حدس میزنم که میتوانید آن را به این که بهطورکلی در طول سالها، ماه ضعیفی برای ریسکپذیری است. ژوئیه معمولاً ماه قوی برای مس بوده است؛ اما ماه گذشته این فلز نزدیک به 4 درصد کاهش یافت.

و با نگاهی به 10 سال گذشته، اوت همچنین یکی از بهترین ماهها برای اوراق خزانه 10 ساله است(کاهش بازدهی). بنابراین این نیز تا حدی یک باد موافق برای ارز ین است. ما در حال رسیدن به آن در اوایل این هفته با بازدهی زیر 4 درصد پس از فدرال رزرو در اوایل این هفته هستیم.

نظرسنجی رویترز در مورد نشست آتی بانک مرکزی استرالیا، نشان میدهد که انتظار میرود بانک مرکزی استرالیا نرخ بهره را در روز سهشنبه ۶ اوت در ۴.۳۵٪ ثابت نگه دارد. اقتصاددانان علیرغم کاهش تورم تا سهماهه اول ۲۰۲۵ هیچ کاهش نرخ بهرهای پیشبینی نمیکنند.

قراردادهای آپشنی که از تاریخ ۱۹ تا ۲۱ ژوئن منقضی میشوند

بانک مشترکالمنافع استرالیا (CBA): همانطور که ما و اکثر تحلیلگران پیشبینی میکردند، هیئتمدیره بانک مرکزی استرالیا موضع خنثی خود را حفظ کرد. هیئتمدیره اختیار کامل را در مورد مسیر آتی نرخ نقدی حفظ کرده و یکبار دیگر اعلام کرده است: « مسیر نرخبهره که به بهترین وجه تضمین میکند که تورم به هدف در یک بازه زمانی معقول باز میگردد، نامشخص باقی میماند.». جلسه هیئتمدیره اوت، بعد از انتشار داده میانگین CPI که کاهشیافته در سهماهه دوم ۲۰۲۴ برگزار میشود - پیشبینی ما برای کاهش میانگین CPI در سهماهه ژوئن ۰.۸ تا ۰.۹ درصد بهصورت فصلی است که باعث میشود سیاست بانک مرکزی استرالیا بدون تغییر باقی بماند. هیئتمدیره بانک مرکزی استرالیا نمیخواهد دوباره نرخ نقدی را افزایش دهد. اما کاهش میانگین CPI در سهماهه دوم ۲۰۲۴ به ۰.۱ درصد فصلی، عزم هیئتمدیره را برای عدم تشدید بیشتر سیاست محک خواهد زد. دیدگاه ما این است که بانک مرکزی استرالیا تا نوامبر 2024 نرخ بهره را کاهش نمیدهد و بعد از آن شروع به چرخه تسهیل میکند.

قراردادهای آپشنی که از تاریخ ۱۸ تا ۲۰ ژوئن منقضی میشوند

بولاک، رئیس بانک مرکزی استرالیا: ما در حال حاضر در بخش بسیار پیچیده ای از چرخه سیاست پولی هستیم

ما باید راه خود را ادامه دهیم تا تورم را به محدوده مورد نظر بازگردانیم.

هیئت مدیره بانک مرکزی استرالیا، در این جلسه در مورد افزایش نرخ بهره بحث کرد.

ما باید به کل اقتصاد نگاه کنیم و فقط به CPI در سهماه دوم سال نگاه توجه نداشته باشیم.

میخواستم به این نکته اشاره کنم که ما نسبت به ریسک صعود تورم هوشیار هستیم.

تنها با دادههای سه ماهه، پیشبینی تورم دشوار است.

چشمانداز دلار استرالیا از نظر تحلیلگران مؤسسه Westpac:

جفت ارز AUDUSD در محدوده متلاطم و چالشبرانگیز 0.6575-0.6715 باقی میماند. افزایش ریسکهای سیاسی و مالی فرانسه بر فضای ریسک جهانی تأثیر میگذارد. بااینحال، باید در حدود سطوح 0.6550/60 حمایت شود.

شاخص CPI، PPI و مدعیان بیکاری در ماه مه آمریکا نشان داد که روند کاهش تورم در حال از سرگیری است. کاهش تورم میتواند منجر به بازبینی قیمتگذاری بازار از کاهش نرخ بهره در آمریکا شود.

قیمت کالاها و سنتیمت کلان چین به تقویت دلار استرالیا کمکی نمیکند.

قیمت سنگآهن از اواسط ماه مه 15 درصد کاهشیافته است و باوجود تلاشها برای کاهش بحران در بخش املاک چین، ذخایر بندرها به بالاترین حد در دو سال اخیر رسیده است.

محرکهای اصلی رشد چین همچنان کند هستند. دادههای مالی ماه مه نشان میدهد که کاهش تقاضا از طرف شرکتها و خانوارها ادامه دارد.

بانک مرکزی استرالیا طبق انتظارات نرخ بهره را در 4.35% حفظ کرد

بیانیه بانک مرکزی استرالیا:

باید به حرکت پایدار تورم به سمت هدف اطمینان داشته باشیم.

تورم از زمان اوج خود در سال 2022 به میزان قابل توجهی کاهش یافته است.

شرایط بازار کار طی ماه گذشته بیشتر ضعیف شده است.

چشمانداز اقتصادی همچنان نامشخص است.

بعید است که روند بازگشت تورم به هدف هموار باشد.

بازگشت تورم به هدف در یک بازه زمانی معقول همچنان بالاترین اولویت است.

باید مطمئن بود که تورم به طور پایدار به سمت محدوده هدف حرکت میکند.

تورم در حال کاهش است، اما کندتر از آنچه قبلا انتظار میرفت انجام میشود و همچنان بالا است.

مدتی طول میکشد تا تورم به طور پایدار در محدوده هدف قرار گیرد.

رشد تولید همچنان کند است.

✍️ نظر تحلیلگر forexlive: در نگاه اول، هیچ تغییر قابل توجهی در بیانیه وجود ندارد. پاراگراف پایانی و بیانیه ماه مه را کپی کرده و شبیه آن است. مهمترین نکات این بیانیه این است که بانک مرکزی استرالیا بر نیاز به هوشیاری نسبت به ریسک صعودی تورم تأکید میکند. لینک بیانیه (https://www.rba.gov.au/media-releases/2024/mr-24-12.html)

بانک آمریکا: جفتارز AUDCHF را بخرید!

بانک آمریکا پیشبینی میکند که با توجه به تفاوت در سیاستهای پولی بانک مرکزی استرالیا (RBA) و بانک مرکزی سوئیس (SNB) در نشستهای آتیشان در ماه ژوئن، شاهد معاملات خرید جفتارز AUDCHF باشیم. در واقع، این توصیه بر اساس دادههای اخیر بازار کار استرالیا است که موضع نرخ بهره بالاتر برای مدت طولانیتر از سوی RBA را قدرت میبخشد.

تحلیلگران بانک آمریکا پیشبینی میکنند که RBA در نشست پولی 18 ژوئن، نرخ بهره را بدون تغییر در سطح 4.35 درصد نگه خواهد داشت.

کاهش نرخ بیکاری به 4 درصد و رشد قابل توجه مشاغل تماموقت (41 هزار نفر در مقابل کاهش 2 هزار نفری مشاغل پارهوقت)، از محیطی با ثبات یا نرخ بهره بالاتر در استرالیا حمایت میکند. در همین حال، انتظار میرود سیاستهای پولی بانک مرکزی سوئیس با RBA همسو نباشد و فرصتی مطلوب برای معاملات AUDCHF ایجاد کند.

نظرسنجی رویترز: ۹۰ درصد اقتصاددانان انتظار دارند که بانک مرکزی استرالیا نرخ بهره را در سه ماه آینده ثابت نگه دارد و کاهش ۲۵ نقطه پایه را در سهماهه پایانی سال انجام دهد. ۶۳ درصد اقتصاددانان انتظار دارند که نرخ بهره تا پایان سال به ۴.۱۰ درصد یا کمتر کاهش یابد درحالیکه ۳۵ درصد انتظار دارند تغییری در نرخ بهره صورت نگیرد.