با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

شاخص های پیشرو KOF سوئیس- اوت - KOF Economic Barometer

با هدف حفظ ثبات قیمتها که شرط لازم برای عملکرد صحیح اقتصاد و دستیابی به شکوفایی جامعه محسوب میشود، فعالیت میکنیم؛ با واکنش سریع به افزایش تورم، موفق به مهار آن شدیم.

ما از نرخ بهره به عنوان ابزار اصلی و از مداخله در بازار ارز به عنوان ابزار مکمل برای اجرای سیاستهای پولی خود بهره میبریم.

مقدمه

این هفته، بازارهای ارز به تثبیت رسیدهاند و انتظار میرود این روند امروز هم ادامه پیدا کند. بهبود همه ارزهای آسیایی در این ماه نشاندهنده این است که دلار آمریکا در حال تجربه یک تعدیل قابل توجه است.

رویدادهای اقتصادی مهم امروز: امروز باید به تجدیدنظر در آمار تولید ناخالص داخلی (GDP) و مدعیان بیکاری در ایالات متحده و همچنین انتشار اولیه شاخص قیمت مصرفکننده (CPI) در آلمان و اسپانیا توجه داشت.

دلار آمریکا

در حال حاضر دیدگاههای مختلفی وجود دارد که بیان میکند با توجه به کاهش 100 نقطه پایه نرخ بهره فدرال رزرو که برای پایان سال جاری پیشبینی شده و نرخ نهایی بهره که در 3.00٪ قیمتگذاری شده است، دلار نیاز به کاهش بیشتری ندارد. همچنین، انتظار نمیرود که دلار افزایش زیادی داشته باشد.

پس از کاهش 5٪ از اوایل ژوئیه، این هفته عملکرد دلار به عنوان یک روند نزولی در تثبیت قیمتها در نظر گرفته میشود. یکی از نشانههای کاهش کلی دلار این است که ارزهای آسیایی، از جمله وون کره جنوبی، در این حرکت مشارکت داشتهاند.

بازار آپشن کره جنوبی نشان میدهد که آپشنهای خرید وون کره جنوبی برای اولین بار از سال 2007 به نفع این ارز هستند. این موضوع ممکن است نشاندهنده تعادل مجدد پرتفویهای آسیایی یا جبران عقبماندگیهای مربوط به دلار باشد.

برای ادامه روند نزولی دلار نیاز به دادههای ضعیفتر از اقتصاد آمریکا داریم؛ اما دادههای اقتصادی فعلی مانند تجدیدنظر در تولید ناخالص داخلی و مدعیان بیکاری هفتگی احتمالاً تأثیر چندانی نخواهند داشت.

انتظار میرود شاخص دلار در محدودهی نسبتاً ثابتی باقی بماند و تنها در صورتی که این شاخص بالاتر از 101.60/65 حرکت کند، میتوان آن را نشانهای از روندی بیشتر از تثبیت نزولی دانست. به عبارت دیگر، تا زمانی که DXY از این سطح عبور نکند، روند نزولی تثبیت شدهای در نظر گرفته میشود و تنها در صورت عبور از این سطح، ممکن است نشانهای از تغییر روند به سمت بالا باشد.

یورو

یورو در هفته گذشته عملکرد ضعیفی داشته و دلیل آن مشخص نیست. شاخص وزنی تجاری یورو در این هفته حدود 0.3٪ کاهش یافته است. ممکن است دلیل این کاهش، تعدیل پرتفویها در پایان ماه باشد.

دو رویداد مهم در منطقه یورو امروز در دستور کار است. اول، انتشار دادههای شاخص قیمت مصرفکننده (CPI) برای آلمان، اسپانیا و بلژیک در ماه اوت است. انتظار میرود این دادهها نشاندهنده کاهش بیشتر در تورم کل و هسته باشند که این امر احتمالاً باعث تسهیل بیشتر سیاستهای پولی بانک مرکزی اروپا (ECB) خواهد شد. دوم، سخنرانی فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا است.

بازارها در حال حاضر 65 نقطه پایه از کاهش نرخ بهره ECB را قیمتگذاری کردهاند که به نظر نویسنده (تحلیلگر ING) این متن کمی بیش از حد است. با این حال، نویسنده انتظار ندارد که لین بخواهد این انتظارات را اصلاح کند.

جفت ارز EURUSD: تاکنون این جفتارز از سطح 1.1100 حمایت کرده است. نویسنده پیشبینی میکند که سطح 1.1080/1100 همچنان حفظ شود و EURUSD ممکن است به سمت بالاتر حرکت کند. این احتمال امروز ضعیف است، اما بهترین شانس برای این حرکت احتمالاً انتشار داده از آمریکا با تعداد مدعیان بیکاری بیشتر از انتظار است که در ساعت 16:00 به وقت ایران اعلام میشود.

جفت ارز EURCHF و USDCHF: جفتارز EURCHF همچنان ضعیف باقی مانده و USDCHF به سمت کفهای جدید حرکت میکند. فاصله چندانی با کف ماه دسامبر 2023 در 0.8333 نداریم. نویسنده حدس میزند که بانک ملی سوئیس (SNB) ممکن است در بازارهای USDCHF و EURCHF مداخله کند. نویسنده توصیه میکند که اگر USDCHF زیر 0.84 معامله شود، مراقب نوسانات شدید باشید.

پوند بریتانیا

شاخص کلی پوند استرلینگ توسط بانک مرکزی انگلستان (BoE) در حال حاضر به بالاترین سطح خود از زمان رایگیری برگزیت در ژوئن 2016 نزدیک شده است. این افزایش ارزش پوند به مشکلات اقتصادی در منطقه یورو و آمریکا نسبت داده میشود، همراه با تمایل بانک مرکزی انگلستان برای خودداری از یک دوره کاهش نرخ بهره کامل. همچنین، بهبود روابط با اروپا ممکن است به این افزایش کمک کرده باشد، هرچند این امر سختتر قابل سنجش است.

بودجه آینده بریتانیا: تمرکز زیادی بر اولین بودجه دولت جدید بریتانیا، در پایان اکتبر وجود دارد. گمانهزنیهایی درباره افزایش 20 میلیارد پوندی مالیاتها وجود دارد که معادل حدود 0.7٪ تولید ناخالص داخلی است. با این حال، این افزایش مالیات ممکن است به معنای سختگیری مالی نباشد؛ زیرا وزیر خزانهداری بریتانیا قصد دارد از این پول برای جبران کاهش واقعی هزینههای عمومی که توسط دولت محافظهکار قبلی انجام شده، استفاده کند. افزایش حقوق در بخش عمومی ممکن است به تنهایی تا 10 میلیارد پوند ارزش داشته باشد.

تأثیر بر پوند: این بودجه ممکن است به طور کلی خنثی از نظر مالی باشد و این احتمال وجود دارد که پوند همچنان به عملکرد بهتر خود، به ویژه در برابر دلار آمریکا، ادامه دهد. سطح هدف کوتاهمدت برای جفتارز GBPUSD ممکن است بین 1.3300/3330 باشد، در حالی که حمایت احتمالی در سطوح 1.3100/3120 قرار دارد.

منبع: ING

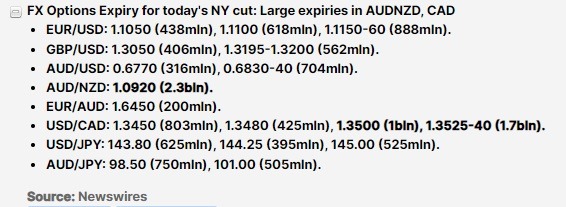

نگاهی سریع به بزرگترین انقضای گزینههای ارزی امروز از طریق Newsquawk:

نظرسنجی انتظارات کسب و کارها ZEWسوئیس- اوت - Swiss ZEW Expectations

گلدمن ساکس در جدیدترین گزارش خود، به سرمایهگذاران توصیه میکند موقعیتهای خریدشان را در جفتارز GBPCHF تا هدف قیمتی 1.16 حفظ کنند. این بانک سرمایهگذاری رشد اخیر پوند انگلستان را به بهبود چشمانداز جهانی و همچنین تقویت دادههای اقتصادی داخلی بریتانیا نسبت میدهد.

پوند انگلستان پس از افت ارزش در اوایل ماه اوت، به سرعت بهبود یافته که به لطف افزایش ریسکپذیری جهانی و همچنین حساسیت بالای آن به تغییرات بازارهای جهانی، حاصل شده است. به عنوان مثال، نرخ EURGBP به زیر 0.85 کاهش یافته و نرخ GBPUSD نیز به بالای 1.30 رسیده است.

دادههای اقتصادی داخلی بریتانیا، به ویژه شاخصهای مدیران خرید نیز عملکرد بهتری از انتظارات نشان دادهاند. این نتایج حاکی از تداوم رشد اقتصادی قوی در بریتانیا است و از این رو به عنوان عامل دیگری در حمایت از پوند انگلستان عمل میکند. همچنین، کندتر بودن احتمالی چرخه کاهش نرخ بهره در بریتانیا نیز به پوند انگلستان قدرت داده است.

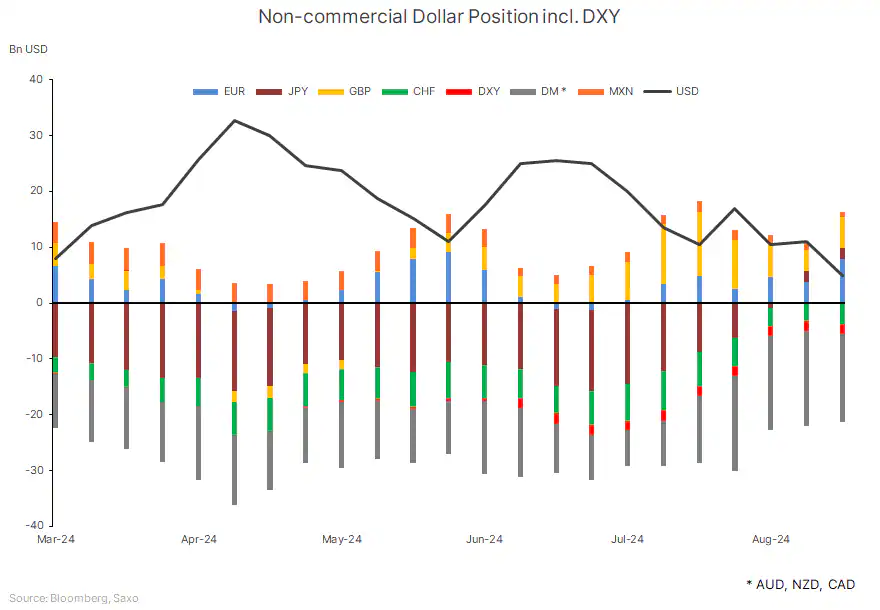

دادههای جدید موقعیتهای معاملاتی از کمیسیون معاملات آتی کالاهای ایالات متحده (CFTC) برای هفته منتهی به 20 اوت نشان میدهد که فروش دلار آمریکا توسط سفتهبازان به شدت افزایش یافته است. این دادهها نشاندهنده کاهش چشمگیر 56 درصدی در موقعیتهای خرید خالص دلار، که به پایینترین سطح خود از مارس 2024 رسیده، هستند.

در این مدت، موقعیتهای خرید یورو و پوند به طور قابل توجهی افزایش یافته است. این در حالی است که موقعیتهای خرید ین ژاپن نسبت به هفتههای گذشته تغییر چندانی نکرده و ثابت مانده است. در مقابل، فرانک سوئیس (CHF) شاهد افزایش موقعیتهای فروش بوده است.

این تغییرات در موقعیتهای تجاری نشاندهنده نوسانات در بازارهای ارزی و تاثیرات آن بر عملکرد دلار و سایر ارزها است. کاهش شدید خرید دلار و افزایش موقعیتهای خرید یورو و پوند میتواند به دلیل تغییرات انتظارات بازار از سیاستهای پولی و شرایط اقتصادی جهانی باشد.

اگرچه نرخ بیکاری همچنان از نظر تاریخی پایین است، اما نرم شدن بازار کار فشار صعودی بر سرعت رشد دستمزدها را کاهش میدهد. این امر به بانکهای مرکزی در اقتصادهای پیشرفته کمک میکند تا کاهش نرخ بهره را توجیه کنند که اکنون سرعت بیشتری گرفته است.

نرخ بیکاری در ایالات متحده، بریتانیا، کانادا، آلمان، استرالیا و سوئیس افزایش یافته است. در ایالات متحده، نرخ بیکاری در ژوئیه 2024 به 4.3 درصد از 3.5 درصد یک سال قبل افزایش یافت؛ در بریتانیا، به 4.2 درصد در ماه مه از 3.8 درصد در نوامبر 2023، در کانادا، به 6.4 درصد در ژوئیه از 5.0 درصد در ژانویه 2023، در آلمان به 3.4 درصد در ژوئن از 2.9 درصد در ماه مه ،023؛ در استرالیا، به 4.2 درصد در ژوئیه از 3.5 درصد در ژوئن 2023 و در سوئیس، به 2.5 درصد در ژوئیه 2024 از 2.0 درصد در ژوئن 2023، افزایش یافت.

در دو تا سه ماه گذشته، بانکهای مرکزی اروپا، انگلستان، سوئیس و کانادا نرخ بهره خود را کاهش دادهاند و بازده اوراق قرضه 10 ساله ایالات متحده در انتظار کاهش نرخ بهره توسط فدرال رزرو در آینده نزدیک کاهش یافته است. بانک مرکزی چین در ژوئیه نرخ تسهیلات میانمدت با وثیقه 1 ساله خود را با 20 نقطهپایه کاهش به 2.3 درصد رساند و بازده اوراق قرضه دولتی 10 ساله این کشور نیز کاهش یافت. بانک مرکزی مکزیک نیز اخیراً نرخ بهره خود را کاهش داد. در مقابل، بانک مرکزی ژاپن نرخ بهره خود را از محدوده 0 الی 0.1- به حدود 0.25 درصد افزایش داد.

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه G10 (ده ارز اصلی جهان) و طلا منتقل کنند. این بانک معتقد است که با توجه به شرایط فعلی اقتصاد آمریکا و رویکرد فدرال رزرو، فرصتهای بهتری برای سرمایهگذاری در ارزهایی مانند فرانک سوئیس (CHF)، یورو (EUR)، پوند انگلیس (GBP)، طلا (GOLD) و دلار استرالیا (AUD) وجود دارد.

طبق گزارش جلسه ماه ژوئيه فدرال رزرو، احتمال زیادی برای کاهش نرخ بهره در ماه سپتامبر وجود دارد. در این گزارش آمده است که بیشتر اعضای کمیته سیاستگذاری فدرال رزرو معتقدند که تورم آمریکا به هدف 2 درصدی نزدیک شده است، اما نگرانیها در مورد کاهش فعالیت در بازار کار همچنان رو به افزایش است. بهویژه دادههای اخیر از سوی اداره آمار کار آمریکا (BLS) که نشاندهنده کاهش تعداد مشاغل ایجاد شده است، فشارها برای کاهش نرخ بهره را تشدید کرده است.

علاوه بر این، افزایش کسری بودجه فدرال آمریکا به یکی از مسائل مهم اقتصادی تبدیل شده است. پیشبینی میشود که هزینههای بهره بر بدهیهای دولت امسال از هزینههای دفاعی پیشی بگیرد که میتواند به تضعیف دلار آمریکا منجر شود. این شرایط اقتصادی، به ویژه با نزدیک شدن به انتخابات ریاست جمهوری، توجه بسیاری از سرمایهگذاران را به خود جلب کرده است.

در همین حال، سایر بانکهای مرکزی بزرگ جهان مانند بانک ملی سوئیس، بانک مرکزی استرالیا، بانک انگلستان و بانک مرکزی اروپا نیز در حال کاهش نرخ بهره هستند، اما احتمالاً این کاهشها به شدت کاهشهای فدرال رزرو نخواهد بود. بانک ملی سوئیس به پایان دوره کاهش نرخهای بهره خود نزدیک شده و فرانک سوئیس احتمالاً ارزش بیشتری پیدا خواهد کرد. بانک مرکزی استرالیا نیز ممکن است تا سال آینده از کاهش نرخ بهره خودداری کند که میتواند فرصت خوبی برای سرمایهگذاری در دلار استرالیا ایجاد کند. بانک انگلستان و بانک مرکزی اروپا نیز رویکردی تدریجیتر در کاهش نرخ بهره دارند، این موضوع میتواند به تضعیف بیشتر دلار آمریکا در مقابل این ارزها منجر شود.

همچنین، UBS به افزایش احتمالی قیمت طلا اشاره کرده و آن را به عنوان یکی از گزینههای مناسب برای سرمایهگذاری در این شرایط توصیه میکند. به طور کلی، UBS به سرمایهگذاران پیشنهاد میکند که به جای تمرکز صرف بر دلار آمریکا، به ارزهای دیگر و طلا توجه بیشتری داشته باشند.

برای امروز تنها یک قرارداد مهم برای توجه وجود دارد که با حروف درشت (bold) نشان داده شده است.

در هفته جاری، ضعف دلار به عنوان عامل اصلی بازارها محسوب میشود. این وضعیت میتواند تأثیر زیادی بر بازار ارزها بگذارد.

جفت ارز EURUSD: در سطح 1.1100 برای این جفت ارز، تاریخ انقضای قراردادهای معاملاتی قابل توجه است؛ اما به دلیل ضعف دلار در هفته جاری، ممکن است این انقضاها اهمیت زیادی نداشته باشند. در حال حاضر تمرکز اصلی بازار بر تلاش این جفت ارز برای عبور از یک سطح مقاومتی و«شکست قیمت» است.

جفت ارزهای USDJPY و AUDUSD : برای این دو جفت ارز نیز چند انقضای قابل توجه وجود دارد، اما به دلیل شرایط مشابه یعنی ضعف دلار، این انقضاها احتمالاً تاثیر زیادی بر جلب توجه معاملهگران نخواهد داشت.

به طور کلی، ضعف دلار به عنوان عامل کلیدی در تغییرات قیمت ارزها در این هفته در نظر گرفته شده است.

بانک گلدمن ساکس در جدیدترین تحلیل خود پیشبینی کرده است که نرخ تبادل بین پوند بریتانیا (GBP) و فرانک سوئیس (CHF) به 1.16 افزایش خواهد یافت. این پیشبینی بر اساس ارزیابیهای دقیق از سیاستهای ارزی بانک ملی سوئیس (SNB) و اختلاف نرخ بهره بین دو کشور انجام شده است.

گلدمن ساکس در تحلیل خود به گزارش بانک ملی سوئیس (SNB) اشاره کرده است که این بانک در سهماهه اول سال 2024 حدود 0.3 میلیارد فرانک سوئیس در بازار ارز مداخله کرده است. این اقدام SNB نشاندهنده رویکرد فعال این بانک در مدیریت ارزش فرانک سوئیس است. برخلاف دیگر بانکهای مرکزی کشورهای گروه G10، SNB تمایل بیشتری به «تنظیم دقیق» حرکات ارزی دارد. این مداخلهها به ویژه در دوره پس از پایان نرخهای بهره منفی، به عنوان یکی از ابزارهای مهم و پرکاربرد برای SNB باقی مانده است.

یکی از عوامل مهمی که در تحلیل گلدمن ساکس مطرح شده است، اختلاف نرخ بهره بین سوئیس و بریتانیا است. در حالی که نرخ بهره در سوئیس همچنان پایین باقی خواهد ماند، پیشبینی میشود که نرخهای بهره در بریتانیا، حتی با کاهشهای احتمالی، تا پایان سال 2024 یکی از بالاترینها در میان کشورهای گروه G10 باشد. این اختلاف نرخ بهره باعث میشود که تقاضا برای پوند افزایش یابد و در نتیجه نرخ تبادل GBPCHF به 1.16 برسد.

گلدمن ساکس بر این باور است که با توجه به شرایط کنونی و سیاستهای ارزی بانک ملی سوئیس، نرخ تبادل پوند به فرانک سوئیس در مسیر افزایشی قرار دارد. به همین دلیل، هدف این بانک برای نرخ تبادل GBPCHF سطح 1.16 است، در حالی که نقطه توقف برای این پیشبینی در 1.10 تعیین شده است.

این پیشبینی همچنین نشاندهنده اعتماد گلدمن ساکس به توانایی بانک ملی سوئیس در مدیریت ارزش فرانک سوئیس و تأثیرگذاری آن بر بازار ارز است. با وجود نگرانیهای مربوط به رشد اقتصادی و تنشهای ژئوپلیتیکی، استفاده از فرانک سوئیس به عنوان ابزار تأمین مالی همچنان جذابیت دارد؛ اما اختلاف نرخ بهره به نفع پوند بریتانیا خواهد بود.

نتیجهگیری

با توجه به تحلیلهای صورتگرفته، گلدمن ساکس پیشبینی میکند که نرخ تبادل GBPCHF به 1.16 افزایش یابد. این پیشبینی بر اساس سیاستهای فعال بانک ملی سوئیس و اختلاف نرخ بهره بین بریتانیا و سوئیس انجام شده و نشاندهنده تأثیرگذاری این عوامل بر بازار ارز بینالمللی است.

بانک ملی سوئیس (SNB) به همراه شرکت فناوری مالی Six، مرحله جدیدی در تحول سیستمهای پرداخت را با راهاندازی پرداختهای فوری خردهفروشی در سوئیس آغاز کردهاند. این اقدام به معنای گام بزرگ در راستای توسعه پرداختهای بدون پول نقد در این کشور است.

طبق اعلام SNB، این راهاندازی بازار بهعنوان نشانهای از تعهد جمعی تمامی ذینفعان به آینده پرداختهای دیجیتال و بدون نقد در سوئیس تلقی میشود. با این حرکت، سوئیس در مسیر پیشرفت و بهبود سیستمهای مالی خود گام برداشته و به دنبال تسهیل و تسریع در فرآیندهای مالی است.

در آینده نزدیک، انتظار میرود که بانکهای بیشتری نیز به این سیستم بپیوندند و خدمات مشابهی را ارائه دهند. این تغییرات باعث میشود که تمامی مؤسسات مالی فعال در تراکنشهای پرداخت خردهفروشی تا پایان سال ۲۰۲۶ به این سیستم متصل شوند.

راهاندازی این سیستم پرداختهای فوری، که به افزایش سرعت و کارایی در تراکنشهای مالی کمک میکند، نشانهای از حرکت سوئیس به سمت اقتصاد دیجیتال و کاهش وابستگی به پول نقد است. این تحول بهبود چشمگیری در تجربه مصرفکنندگان و کارایی سیستم مالی کشور خواهد داشت.

مقدمه:

در شرایط کمنوسان بازار، دلار در حال ضعیف شدن است و نرخ تبدیل یورو به دلار (EURUSD) به سمت بالای یک بازه 18ماهه حرکت میکند. (این به معنای آن است که نرخ یورو در حال نزدیک شدن به سقف محدوده متوسط خود در این بازه زمانی است.) بازار آپشن فارکس نشان میدهد که تمایل و حرکت بازار به نفع EURUSD است. در غیاب دادههای اقتصادی ایالات متحده در امروز، تمرکز بازار بر روی تصمیمات نرخ بهره از سوی بانکهای مرکزی سوئد و ترکیه خواهد بود. بانک مرکزی سوئد (Riksbank) انتظار میرود که نرخ بهره را 25 نقطه پایه کاهش دهد، در حالی که بانک مرکزی ترکیه نرخ بهره را در سطح 50 درصد حفظ خواهد کرد.

دلار آمریکا:

در بازارهای کمنوسان، دلار به آرامی در حال کاهش است. سوال بزرگ این است که آیا دلار تنها در حال رسیدن به پایینترین سطح محدوده میانمدت خود است و به زودی افزایش خواهد یافت یا اینکه ممکن است شاهد آغاز یک شکست بزرگ در سمت پایین دلار باشیم.

در حال حاضر، موقعیتهای سرمایهگذاران در جفت ارزهای EURUSD و USDJPY تقریبا در حالت تعادل قرار دارد. (به این معنی که سرمایهگذاران منتظر یک حرکت بزرگ بعدی هستند.)

در حال حاضر، تمایل به پیروی از روند نزولی دلار وجود دارد، به خصوص به دلیل این که فدرال رزرو (Fed) بازار را برای کاهش نرخ بهره در سپتامبر آماده میکند. وضعیت دلار ضعیف به نظر میرسد و قابل توجه است که شاخص دلار (DXY) زیر سطح پایین 5 اوت معامله میشود، در حالی که نرخهای مبادلهای دو ساله ایالات متحده (اکنون 3.82%) همچنان حدود 40 نقطه پایه بالاتر از سطوح اوایل اوت هستند.

با توجه به احتمال اصلاحات نزولی در وضعیت اشتغال ایالات متحده که ممکن است با انتشار دادههای موقت از سوی اداره آمار کار صورت گیرد، انتظار میرود که دلار همچنان ضعیف باقی بماند. سطح 102.15/102.25 ممکن است اکنون محدودکننده افزایشهای شاخص دلار (DXY) باشد و پیشبینی میشود که دلار به سمت سطح 101 حرکت کند.

یورو:

جفت ارز EURUSD بدون اخبار مهم به آرامی در حال افزایش است. سوال اصلی این است که آیا EURUSD قادر به شکست محدوده 18 ماهه خود، که عمدتاً بین 1.05 و 1.11 نوسان داشته است، خواهد بود یا خیر.

بازار آپشن فارکس (FX options) نشان میدهد که در کوتاهمدت، تمایل به سمت صعودی برای EURUSD وجود دارد. بازده ریسک یکماهه – که اختلاف قیمت میان قراردادهای خرید (call) و قراردادهای فروش (put) برای EURUSD است – در حال حرکت به نفع قراردادهای خرید یورو است. این در حالی است که نوسانات ضمنی در حال افزایش است که نشاندهنده خرید فعال آپشنهای خرید یورو است.

تقویم اقتصادی منطقه یورو امروز خالی است و فعالیتهای اقتصادی قابل توجهی تا انتشار دادههای PMI در روز پنجشنبه نخواهیم داشت. با این حال، امروز دادههای مربوط به حساب جاری ماهانه منطقه یورو (برای ژوئن) منتشر خواهد شد که نزدیک به 30 میلیارد یورو مازاد ماهانه است، در مقایسه با کسریهای 30 میلیارد یورویی ماهانه در سال 2022، که باعث ضعف EURUSD در آن سال بود. کاهش قیمت نفت به دلیل احتمال صلح در خاورمیانه، خبر خوبی برای EURUSD است.

پیشبینیهای نرخ بهره در سوئد (Riksbank): امروز انتظار میرود که Riksbank نرخ بهره را 25 نقطه پایه کاهش دهد و به 3.50% برساند. بازار احتمال کمی برای کاهش 50 نقطه پایه نرخ بهره در نظر گرفته است. تیم ما (ING) پیشبینی میکند که Riksbank به حداقل دو کاهش نرخ بهره بیشتر در سال جاری اشاره کند، به دلیل ضربهپذیری اقتصاد از نرخ بهره بالاتر و کاهش انتظارات تورمی به زیر 2%. ما فکر نمیکنیم که EURSEK نیاز به افزایش زیادی به دلیل کاهش نرخ بهره داشته باشد و اگر Riksbank با کاهش 50 نقطه پایه نرخ بهره شگفتی ایجاد نکند، پیشبینی ما این است که محیط نرخ بهره ضعیف ایالات متحده میتواند EURSEK را به حدود 11.30 برساند.

فرانک سوئيس:

امروز در ساعت 11:30 به وقت CET، رئیس بانک ملی سوئیس، توماس جردن، سخنرانی خواهد کرد. معمولاً از رئیس بانک ملی سوئیس کمتر سخنرانی میشنویم و انتظار میرود که او دیدگاههای «داویش» (متمایل به کاهش نرخ بهره) را بیان کند. این انتظار به دلیل فشارهایی است که بانک ملی سوئیس از صادرکنندگان محلی برای رسیدگی به فرانک قوی سوئیس دریافت کرده است.

دیروز، بانک ملی سوئیس آستانه ضریب سود سپردههای دیداری را کاهش داد. این به این معناست که بخش بیشتری از سپردههای دیداری در سیستم بانکی سوئیس مشمول فاکتور تخفیف خواهد شد. این اقدام به نظر میرسد که به سمت سیاستهای «داویش» یا حداقل به منظور اطمینان از اینکه سیاستهای «داویش» به درستی در بازار پول سوئیس تأثیر میگذارد، انجام شده است. بر اساس این خبر، جفت ارز EURCHF کمی افزایش یافته است.

هر گونه پیشرفت در مذاکرات صلح خاورمیانه میتواند باعث افزایش کمی جفت ارز EURCHF شود. با این حال، طبق بهروزرسانیهایی که دیروز منتشر کردیم، پیشبینی میکنیم که در محیط نرخ بهره جهانی پایینتر، جفت ارز EURCHF در محدوده 0.92 تا 0.95 در طول سال جاری معامله شود.

منبع: ING

تراز تجاری سوئیس - ژوئیه - Trade Balance

مقدمه:

نشانههای کاهش ارزش دلار آمریکا به تدریج در حال ظهور هستند. شاخص دلار آمریکا (DXY) اکنون از پایینترین نقاطی که در اوایل ماه اوت مشاهده شده بود، پایینتر میآید. رویدادهایی مانند صورتجلسههای FOMC برای ماه ژوئیه، بازبینیهای مربوط به اشتغال و اظهارات مقامات فدرال رزرو (Federal Reserve) ممکن است به ادامه کاهش ارزش دلار کمک کنند. سرمایهگذاران ممکن است بخواهند ببینند که دلار تا چه میزان میتواند در سپتامبر به روند نزولی خود ادامه دهد.

دلار آمریکا:

شاخص دلار آمریکا (DXY) در حال حاضر به زیر سطح 102.16 که پایینترین نقطه در سقوط ناگهانی 5 اوت بود، سقوط کرده است. با این حال، امروز هیچ سقوط ناگهانی وجود ندارد و کاهش دلار به نظر میرسد بخشی از یک دوره تنظیم منظم است که با آمادگی فدرال رزرو برای کاهش نرخها همراه است. (به عبارت دیگر، این تغییرات شاخص دلار به دلیل سیاستهای احتمالی فدرال رزرو در آینده نزدیک میباشد.)

هفته جاری اخبار فدرال رزرو در صدر توجهات خواهد بود. این هفته با اظهارات اابتدایی کریستوفر والر، یکی از سخنگویان مورد علاقه فدرال رزرو، در ساعت 16:15 CET آغاز میشود. روز چهارشنبه، صورتجلسههای FOMC برای ژوئیه منتشر خواهد شد که نشان میدهد فدرال رزرو بر اهمیت دوگانه خود، یعنی حداکثر اشتغال و ثبات قیمتها، تاکید کرده است.

روز جمعه، جِروم پاول، رئیس فدرال رزرو، در سمپوزیوم جکسون هول درباره چشمانداز اقتصادی صحبت خواهد کرد. همچنین، روز چهارشنبه، برخی از اصلاحات مقدماتی سالانه در گزارش اشتغال انجام خواهد شد که ممکن است به تعدیلات نزولی در اشتغال ایجاد شده در سال تا مارس 2024 منجر شود.

برخی ممکن است استدلال کنند که دلار نیازی به کاهش بیشتر ندارد؛ زیرا کاهش نرخهای فدرال رزرو تا 3.00/3.25 درصد قبلاً قیمتگذاری شده است، اما احتیاط توصیه میشود؛ زیرا چرخه کاهش نرخ بهره فدرال رزرو هنوز آغاز نشده است و دادههای ضعیفتر ایالات متحده میتواند به این معنی باشد که نرخبهره فدرال رزرو به سمت سیاستهای تسهیلی حرکت کنند و نه فقط حالت خنثی. عملکرد دلار در حال حاضر ضعیف است.

بعد از انتشار آمار شاخص خردهفروشی قوی در ماه ژوئيه، gains (سود) به دست آمده در بازار مالی پایدار نبوده و دلار به شدت ضعیف شده است. این ضعف دلار به این دلیل نیست که نرخ بهره در آمریکا کاهش یافتهاند، بلکه بیشتر به دلیل فعالیتهای سفتهبازان است. بنابراین، به نظر میرسد که سفتهبازان در حال بررسی ضعف عمومی دلار پیش از اولین کاهش نرخ فدرال رزرو در 18 سپتامبر هستند.

تنها رویداد امروز در تقویم ایالات متحده، اظهارات کریستوفر والر است. باید دید آیا شاخص دلار آمریکا (DXY) میتواند به 101.75 برسد و زیر آن به سمت 101.00 حرکت کند.

یورو:

جفت ارز EURUSD به نزدیکترین سطح بالای سال (1.1054 در 3 ژانویه) نزدیک میشود. این حرکت عمدتاً ناشی از ضعف دلار است و ارزیابیهای عمدهای از چشمانداز یورو در حال حاضر انجام نشده است. این هفته، گزارشهای PMI منطقه یورو احتمالاً نشاندهنده تلاشهای اقتصادی کمرمق خواهد بود، با شاخص PMI ترکیبی که نزدیک به 50 باقی مانده است.

روز سهشنبه، گزارش دستمزدهای توافقشده در منطقه یورو برای سهماهه دوم منتشر خواهد شد. اگر این دادهها پایدار باشند، ممکن است سرمایهگذاران انتظارات خود از کاهش نرخ بهره توسط بانک مرکزی اروپا در سال جاری را کاهش دهند. در حال حاضر، بازار پیشبینی میکند که 68 نقطه پایه کاهش نرخ بهره دیگر در سال جاری صورت گیرد که نویسنده (تحلیلگر ING) معتقد است این مقدار 18 نقطه پایه زیاد است.

در حالی که معمولاً جفت ارز EURUSD در بازه 1.05-1.11 نوسان داشته است، با آغاز کاهش نرخ بهره فدرال رزرو و پیشبینی دادههای ضعیفتر فعالیتهای اقتصادی در ایالات متحده، ممکن است EURUSD به بالای 1.11 برود. به دلیل نوسانات پایین اخیر، این جفت ارز ممکن است همچنان روند صعودی خود را ادامه دهد.

تحلیلهای اخیر در مورد EURCHF نشان میدهد که صادرکنندگان سوئیسی سطح مناسب این جفت ارز را 0.98 میدانند. با این حال، پیشبینی میشود که این جفت ارز بیشتر در ناحیه 0.92/0.95 معامله شود؛ چرا که نرخهای بهره جهانی به سمت نرخهای پایین در سوئیس همگرایی میکنند و بازار همچنان در حال تلاش برای پیشبینی نرخ سیاست پولی سوئیس زیر 0.50 درصد است.

پوند انگلستان:

ضعف گسترده دلار در بازارهای جهانی ارز باعث شده است که GBPUSD به سمت آزمایش مجدد بالاترین سطح سال جاری (1.3045) حرکت کند. این ضعف دلار به نفع پوند استرلینگ است و به تقویت آن در برابر دلار کمک کرده است. امسال بریتانیا مقصد فعالیتهای ادغام و تملیک به ارزش بیش از ۲۰۰ میلیارد دلار است. این فعالیتها میتواند به افزایش تقاضا برای پوند استرلینگ کمک کند، زیرا شرکتهای خارجی که اقدام به خرید شرکتهای بریتانیایی میکنند، نیاز به تبدیل ارز و خرید پوند دارند.

تأثیر فعالیتهای M&A بر بازار ارز به طور کامل روشن نیست، چرا که بسته به نحوه تأمین مالی معاملات بینالمللی و نحوه پرداختها، تأثیر آن میتواند متفاوت باشد. با این حال، به نظر میرسد که این فعالیتها یکی از دلایلی است که پوند استرلینگ قویتر از پیشبینیهای پایهای باقی مانده است.

اگرچه پیشبینی میشد که سیاستهای داویش بانک مرکزی انگلستان (BoE) ممکن است باعث محدود شدن افزایشهای پوند شود، سخنرانی رئیس بانک انگلستان، اندرو بیلی، در سمپوزیوم جکسون هول فدرال رزرو در روز جمعه ممکن است بر وضعیت پوند تأثیر بگذارد.

در مجموع، ضعف دلار و تقاضای ناشی از فعالیتهای ادغام و تملیک به تقویت GBPUSD کمک کردهاند. این عوامل ممکن است به پوند استرلینگ کمک کنند تا نسبت به پیشبینیها قویتر باقی بماند، حتی در شرایطی که سیاستهای پولی بانک انگلستان به نظر داویش میآید.

توضیح فعالیتهای M&A:

فعالیتهای ادغام و تملیک (M&A) به فرآیندهایی اشاره دارد که طی آنها دو یا چند شرکت با هم ادغام میشوند (ادغام) یا یک شرکت دیگری را خریداری میکند (تملیک). این فعالیتها یکی از روشهای رایج برای رشد و توسعه شرکتها و تغییر ساختار بازارها به شمار میآید.

انواع فعالیتهای ادغام و تملیک:

ادغام (Merger): در این حالت، دو یا چند شرکت به یک شرکت واحد تبدیل میشوند. این شرکتهای ادغامشده معمولاً به صورت یک موجودیت جدید ادامه میدهند و سهامداران شرکتهای اولیه به سهامداران شرکت جدید تبدیل میشوند.

تملیک (Acquisition): در این فرآیند، یک شرکت دیگر شرکت را به دست میآورد و به مالکیت آن درمیآید. در اینجا، شرکت خریداری شده ممکن است همچنان به فعالیت خود ادامه دهد، یا به طور کامل در شرکت خریدار ادغام شود.

اهداف و دلایل انجام M&A:

افزایش سهم بازار: ادغام و تملیک به شرکتها امکان میدهد تا سهم بیشتری از بازار را به دست آورند و به رقابتپذیری بیشتری برسند.

تنوعبخشی: با خریداری شرکتهای جدید، یک شرکت میتواند به سرعت محصولات، خدمات یا بازارهای جدید را به دست آورد و تنوع بیشتری به کسب و کار خود ببخشد.

کاهش هزینهها: از طریق ادغام و تملیک، شرکتها میتوانند با ادغام بخشهای مشابه، هزینهها را کاهش دهند و از همافزایی (synergy) بهرهمند شوند.

دسترسی به فناوری یا منابع جدید:

تملیک یک شرکت دیگر میتواند دسترسی به فناوریهای جدید، نیروی کار ماهر، و منابع کمیاب را فراهم کند.

تأثیر بر بازار ارز:

در فرآیندهای ادغام و تملیک بینالمللی، شرکتهای خریدار ممکن است نیاز به خرید ارز خارجی برای پرداخت مبلغ معامله داشته باشند. این امر میتواند تقاضا برای آن ارز را افزایش دهد و باعث تقویت آن شود. به عنوان مثال، اگر یک شرکت آمریکایی تصمیم به خرید یک شرکت بریتانیایی بگیرد، ممکن است نیاز به خرید پوند استرلینگ داشته باشد که این میتواند باعث افزایش ارزش پوند در برابر دلار شود.

منبع: ING

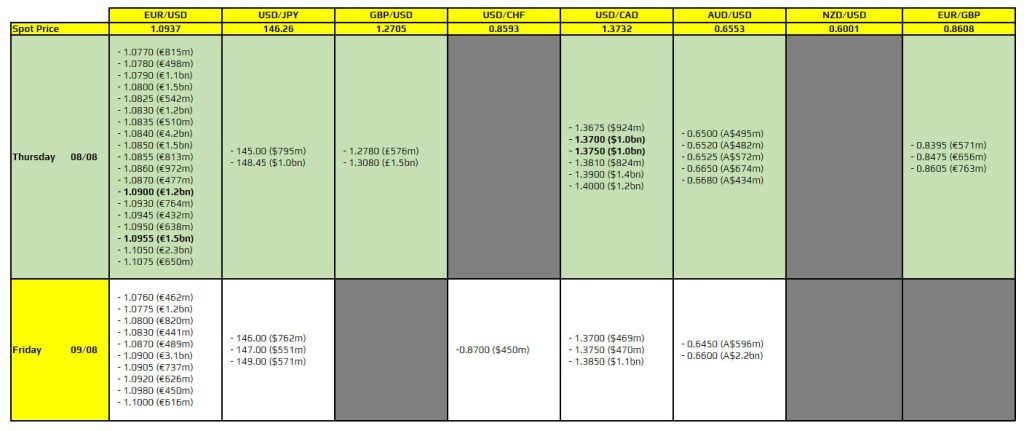

AUDUSD در سطح 0.6675: برای جفت ارز AUDUSD در سطح 0.6675 قراردادهایی برای انقضا وجود دارد. این سطح به طور تکنیکال اهمیت زیادی ندارد، اما ممکن است برای مدت کوتاهی به حفظ یا تثبیت نرخ کمک کند تا زمانی که این قراردادها منقضی شوند. توجه به این نکته مهم است که جفت ارز در حال حاضر در وضعیت شکستن روند (breakout) قرار دارد و دلار در حال ضعف است؛ بنابراین این قراردادها میتوانند محرکهای کلیدی برای حرکتهای قیمتی باشند.

USDJPY در سطح 146.00: برای جفت ارز USDJPY نیز قراردادهایی در سطح 146.00 وجود دارد. با این حال، به دلیل نوسانهای زیاد در این جفت ارز، پیشبینی میشود که تاریخ انقضای این قراردادها تأثیر چندانی بر سنتیمنت تجاری در جلسه معاملاتی پیشرو نداشته باشد.

شاخص تولیدات صنعتی سوئيس - سهماهه دوم - Industrial Production

شاخص قیمت تولید کننده سوئیس - ژوئیه - Producer Price Index

شاخص قیمت تولید کننده سوئیس - سالانه (ژوئیه) - Producer Price Index

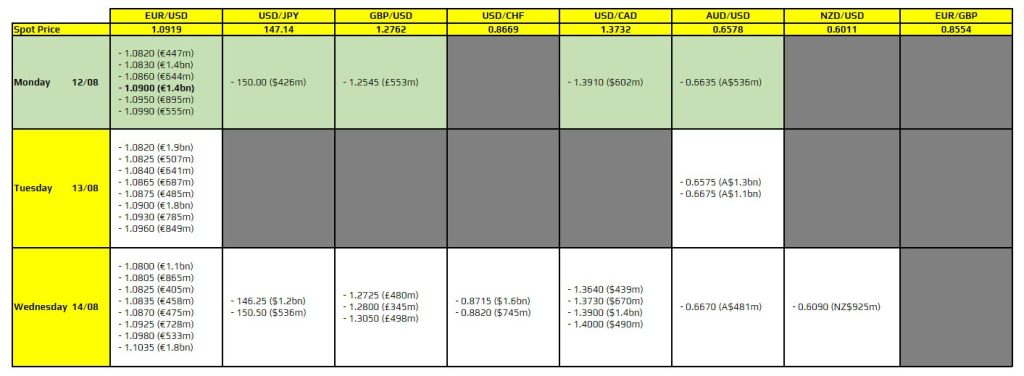

سطح 1.0900: به این سطح قیمتی در EURUSD دقت کنید.

با نگاهی به وضعیت دلار آمریکا و پوند انگلستان در هفته آینده، ANZ تحلیل خود را بر اساس دادههای اخیر اقتصاد کلان و روندهای موجود ارائه داده است.

با وجود واکنشهای بازار که حاکی از خلاف آن است، ANZ باور دارد که وضعیت اقتصاد کلان آمریکا به شدت بحرانی نیست. بازار کار در حال تعدیل است، اما این روند به سوی عادی شدن پیش میرود و نشانی از رکود اقتصادی وجود ندارد.

در همین حال، زیرشاخص اشتغال شاخص مدیران خرید بخش خدمات به گزارش موسسه مدیریت عرضه (ISM) برای ماه ژوئیه به بالاترین سطح خود در ۱۰ ماه گذشته رسید و به ۵۱.۱ افزایش یافت که نشان از پایداری در بازار کار دارد. طبق نظرسنجی خانوار در ماه ژوئیه، تعداد بیشتری از افراد تحت تأثیر شرایط بد جوی بازار کار قرار گرفتند. فدرال رزرو سانفرانسیسکو رقم تعدیلشده اشتغال غیرکشاورزی اخیر را ۱۵۰ هزار نفر اعلام کرده که بهتر از رقم گزارششده ۱۱۴ هزار نفری است.

از سوی دیگر، شاخص GDPNow فدرال رزرو آتلانتا نشاندهنده رشد نزدیک به ۳ درصدی است، در حالی که این رقم در اوایل سال به حدود ۱.۵ درصد کاهش یافته بود. این امر نشان میدهد که نگرانیها از کندی اقتصادی آمریکا ممکن است بیش از حد بوده باشد.

به گفته ANZ، روز چهارشنبه به عنوان یک روز سرنوشتساز برای دلار آمریکا مطرح میشود و شاخص قیمت مصرفکننده (CPI) را مورد توجه قرار داده است. براساس پیشبینی بلومبرگ، شاخص CPI حول ۳ درصد پیشبینی میشود. هرچند CPI معمولاً تأثیر خنثی تا منفی بر دلار آمریکا دارد، در شرایط کنونی، نتیجهای مطابق با پیشبینیها میتواند به بهبود دلار کمک کند و احتمال یک فرود نرم اقتصادی را تایید کند.

ANZ پیشبینی میکند که با بهبود بازدهی اوراق قرضه آمریکا و عادی شدن انتظارات، فرانک سوئیس و ین ژاپن، ارزهایی که به دلیل تقاضا برای پناهگاههای امن رشد کردهاند، بسیاری از دستاوردهای اخیر خود را در برابر دلار از دست بدهند.

به اعتقاد ANZ، روند جاری در کاهش موقعیتهای خرید در پوند انگلستان، جلوی افزایش ارزش این ارز در برابر دلار آمریکا را گرفته، هرچند که فضای ریسکپذیری در حال بهبود است. ANZ موقعیتهای خرید فروش پوند انگلستان خود را بسته و در کوتاهمدت موضع خنثی نسبت به این ارز دارد. پیشبینی میشود که روند کاهش موقعیتهای خرید به پایان رسیده و این امر میتواند به تثبیت نرخ پوند در برابر دلار آمریکا منجر شود.

در بلندمدت، ANZ به پوند انگلستان با احتیاط خوشبین است. اقتصاد بریتانیا با افزایش فعالیت در بخشهای خدمات و تولید، از خود مقاومت نشان داده و کلیت حرکت اقتصادی پایدار مانده است. ANZ معتقد است افزایش کند CPI در بخش خدمات نشان میدهد که چرخه کاهش نرخ بهره بانک مرکزی انگلستان به تدریج خواهد بود و انتظار میرود کاهش بعدی در سهماهه چهارم سال رخ دهد. ANZ پیشبینی میکند که کاهش ارزش پوند انگلستان در کوتاهمدت محدود باشد و با عادی شدن وضعیت، این ارز به ثبات برسد.

کاهش نرخها تا پایان سال

1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه آینده وجود دارد.

2. بانک مرکزی اروپا (ECB): پیشبینی میشود که نرخ بهره 65 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

3. بانک انگلستان (BoE): انتظار میرود که نرخ بهره 42 نقطه پایه کاهش یابد و احتمال 67 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

4. بانک کانادا (BoC): پیشبینی میشود که نرخ بهره 73 نقطه پایه کاهش یابد و احتمال 90 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

5. بانک مرکزی استرالیا (RBA): انتظار میرود که نرخ بهره 24 نقطه پایه کاهش یابد و احتمال 84 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

6. بانک مرکزی نیوزیلند (RBNZ): پیشبینی میشود که نرخ بهره 53 نقطه پایه کاهش یابد و احتمال 82 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

7. بانک ملی سوئیس (SNB): انتظار میرود که نرخ بهره 45 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

افزایش نرخ بهره تا پایان سال

8. بانک ژاپن (BoJ): انتظار میرود که نرخ بهره 9 نقطه پایه افزایش یابد و احتمال 95 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

بانک مرکزی سوئیس (SNB) معمولاً در شرایط خاصی اقدام به مداخله ارزی میکند. این شرایط شامل نوسانات شدید در نرخ ارز، وجود تهدیداتی برای ثبات اقتصادی و نیاز به حفظ رقابتپذیری صادرات است. مداخله ارزی به معنای خرید یا فروش ارزهای خارجی در بازار ارز (فارکس) برای تأثیرگذاری بر نرخ ارز است.

زمانهای مداخله

بانک مرکزی سوئیس ممکن است در موارد زیر مداخله کند:

نوسانات شدید نرخ ارز: اگر نرخ ارز فرانک سوئیس به سرعت افزایش یا کاهش یابد، بانک مرکزی ممکن است برای تثبیت نرخ ارز مداخله کند.

عوامل تهدیدکننده برای ثبات اقتصادی: در مواقعی که نوسانات نرخ ارز میتواند به ثبات اقتصادی آسیب برساند، بانک مرکزی وارد عمل میشود.

حفظ رقابتپذیری صادرات: اگر ارزش فرانک سوئیس بیش از حد افزایش یابد، ممکن است صادرات سوئیس تحت تأثیر قرار گیرد. در این صورت، بانک مرکزی ممکن است برای تضعیف فرانک مداخله کند.

روشهای مداخله

بانک مرکزی سوئیس از روشهای مختلفی برای مداخله استفاده میکند:

خرید یا فروش ارزهای خارجی: بانک مرکزی میتواند با خرید یا فروش ارزهای خارجی در بازار فارکس، نرخ ارز را تحت تأثیر قرار دهد.

تأثیرگذاری بر نرخ بهره داخلی: با تغییر نرخ بهره، بانک مرکزی میتواند بر تقاضا برای ارز تأثیر بگذارد.

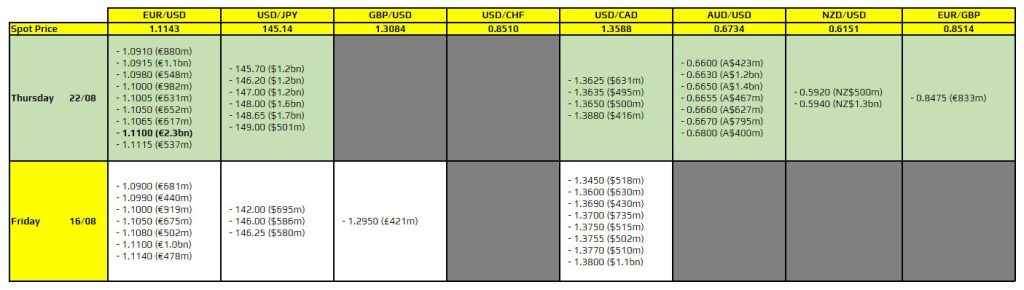

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید.

جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل کند و باعث شود که قیمت در این محدوده باقی بماند. این جفت ارز پس از نوسانات دیروز کمی بالاتر از این سطح قرار گرفته است.

جفت ارزAUDUSD در سطح 0.6600: این جفت ارز به عنوان یک مغناطیس عمل میکند و میتواند قیمت را در این محدوده نگه دارد، مگر اینکه تغییرات بزرگی در احساسات ریسک در معاملات اروپایی رخ دهد. این موضوع میتواند باعث شود که معاملات در این جفت ارز کمی محتاطانهتر باشد.

شاخص اطمینان مصرفکننده سوئیس - ژوئیه - Consumer Confidence

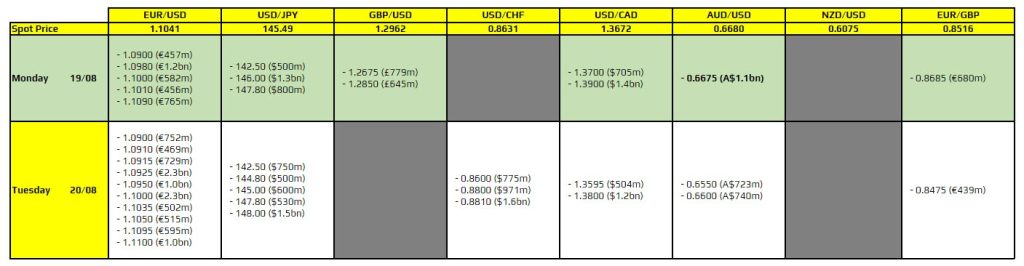

سطوح مهم قیمتی امروز برای جفت ارزهایEURUSD و USDCAD به صورت بولد (پر رنگ) مشخص شده است.

این سطوح ممکن است نقش مهمی در تعیین جهت قیمتها داشته باشند. برای EURUSD سطوح 1.0900 و 1.0955 و برای USDCAD سطوح 1.3700 و 1.3750 مشخص شده است.

این سطوح از نظر تکنیکالی مهم نیستند؛ اما ممکن است در نگهداری قیمتها در محدودههای مشخصی موثر باشند.

میانگین متحرک 100 روزه برای جفت ارز USDCAD سطح 1.3689 قرار دارد.

شاخص خرده فروشی سوئیس - ژوئن (سالانه) - Retail Sales

شاخص خرده فروشی سوئیس - ژوئن - Retail Sales

نرخ بیکاری سوئیس - ماهانه (ژوئیه) - Unemployment Rate

مقدمه: سشن معاملاتی آسیا امروز شاهد یک مرحله دیگر از بستن(لغو) موقعیتهای معاملاتی بهصورت گسترده بود. بازارهای سهام تحتفشار شدیدی قرار دارند و ارزهای معاملات حملی (انتقالی) همچنان به رشد خود ادامه میدهند. به نظر میرسد فدرال رزرو در حال ورود به یک تغییر ناگهانی و تند در سیاستهای پولی خود بهجای تنظیم تدریجی نرخ بهره به سطح نرخ بهره خنثی (متعادل) است. نرخ ترمینال فدرال رزرو که زیر ۳٪ قیمتگذاری شده است، عاملی منفی برای دلار است.

دلار آمریکا: اکنون همه چشمها به واکنش فدرال رزرو است

داراییهای ریسکی جهان همچنان بهشدت در حال ریزش هستند؛ سرمایهگذاران نگران هستند که فدرال رزرو برای تسهیل در سیاست پولی خیلی دیر عمل کرده باشد. این به دلیل دادههای اشتغال ضعیف روز جمعه در ایالاتمتحده و قانون سام (Sahm) است که اکنون بهطور گسترده مورد استناد قرارگرفته است و به رکود ایالاتمتحده اشاره میکند. این دادهها نقطه عطفی را برای بازارهای نرخ بهره ایالاتمتحده ایجاد کرد. بازدهی کوتاهمدت (اوراق قرضه) ایالاتمتحده با این دیدگاه که فدرال رزرو باید نرخ بهره را بهشدت در سال جاری کاهش دهد، سقوط کرد. بازار اکنون حدود 120 نقطه پایه کاهش نرخ بهره فدرال رزرو را قبل از پایان سال قیمتگذاری میکند.

نکته مهم برای دلار، ترس از رکود ایالاتمتحده است که باعث میشود بازار دیگر به دنبال تعدیل منظم در سیاست پولی فدرال رزرو به سمت نرخ خنثی نباشد. ترس از رکود اکنون ایده سیاست پولی محرک را به وجود آورده است. این باعث شده است که نرخبهره یکماهه شبانه (OIS) دلار آمریکا برای دو سال آینده زیر 3.0 درصد قیمتگذاری شود. به یاد بیاورید زمانی که در اواخر سال گذشته نرخ بهره آمریکا بهشدت کاهش یافت و 3 درصد بهعنوان کف نرخ ترمینال فدرال رزرو در نظر گرفته شد. جایی که چرخه تسهیل فدرال رزرو به پایان میرسد؛ اکنون مشخص نیست.

تعجبآور نیست که ببینیم ارزهای کم بازده اکنون در حال صعود هستند. ین ژاپن، فرانک سوئیس و رنمینبی چین همگی عملکرد بهتری دارند؛ البته به کمک لغو سراسری موقعیتهای معاملاتی باز که در تابستان امسال وجود داشت.

احتمالاً فدرال رزرو باید بازار را آرام کند. امروز، رئیس فدرال رزرو شیکاگو، گولزبی، سخنرانی خواهد داشت. داده شاخص خدمات ISM ژوئیه نیز امروز منتشر میشود.

ما فکر میکنیم که اصلاح بازار سهام، ارزها با بتای بالا را تحتفشار نگه میدارد و به آنهااجازه نمیدهد از کاهش نرخ بهره ایالاتمتحده استفاده کنند. زمانی که بازارهای دارایی باثبات شوند (که در نهایت به ثبات میرسند)، با توجه به این که مزیت بازدهی دلار بهشدت کاهش یافته است، انتظار داریم که دلار ضعیف شود. در حال حاضر، انتظار میرود تمرکز روی ارزهایی مانند USDJPY و USDCHF باقی بماند – که هر دو ممکن است کاهش بیشتری داشتهباشند. شاخص دلار به 102.00 در حال نزدیک شدن است.

یورو: هنگامیکه گردوغبار نشست، EURUSD بالاتر میرود

جفت ارز EURUSD سرانجام از داستان تسهیل نرخ بهره ایالاتمتحده حمایت کرد. دیفرانسیل مبادله دوساله EUR: USD بهطور چشمگیری کاهشیافته است - از 113 نقطه پایه در روز پنجشنبه گذشته به 83 نقطه پایه امروز رسیده است. رشد ضعیف اقتصاد جهانی برای یورو ارز فوق چرخهای(pro-cyclical) خوب نیست؛ اما این واقعیت که روایت «استثناییگرایی آمریکا» میتواند ضعیف شود، باید از EURUSD حمایت کند – با فرض این که فدرال رزرو آماده کاهش شدید نرخ بهره باشد.

اگر فروش سنگین در بازار سهام نبود، اختلاف بازدهی باعث میشد که EURUSD در حال حاضر بسیار بالاتر از 1.10 معامله شود. ما فکر میکنیم این حرکت در نهایت اتفاق خواهد افتاد، زمانی که محیط پر ریسک تثبیت شود. از نظر محیط ریسکی، ما بهاندازه گیری ریسکهای مالی مانند اسپرد سهماهه تد (Libor بیش از اسناد خزانهداری ایالاتمتحده) و همچنین مبادله سهماهه EUR: USD بر اساس ارز متقاطع بررسی میکنیم. بنابراین سناریوی نزولی دلار که در بالا توضیح دادیم، فرض میکند که هیچ مؤسسه مالی با مشکل مواجه نمیشود.

هفته آرامی برای دادههای ناحیه یورو در پیش داریم. امروز مراقب نظرسنجی سرمایهگذاران Sentix در اوت باشید - اگرچه این نظرسنجی قبل از سقوط اخیر در بازارهای سهام انجام شده است. بهطورکلی، ما فکر میکنیم که EURUSD باید بتواند منطقه 1.0950/80 را بشکند و به بالای 1.10 صعود کند - بهخصوص اگر فدرال رزرو تأیید کند که نیاز به اقدام (کاهش نرخ بهره زودهنگام) است.

در جاهای دیگر EURCHF همچنان در حال نزول است. قابلتوجه است که بازار نرخ بهره سوئیس را زیر 0.50٪ قیمتگذاری نمیکند - به نظر میرسد نرخ صفر در حال حاضر محدود شده است. این بدان معناست که نرخهای بهره پایینتر در سایر نقاط جهان به سوئیس نزدیک میشود. بانک ملی سوئیس EURCHF را در این سطوح دوست ندارد و ممکن است مداخله کند. اما مبارزه با روند فعلی نزولی در EURCHF بسیار سخت است.

منبع: ING

مقدمه: نرخ ارز توسط سرمایهگذارانی که در بازار معامله میکنند، تعیین میشود. مفهوم «ریسکپذیری» و «ریسک گریزی» به تمایلات سرمایهگذاران نسبت به «ریسک» اشاره دارد و به شرایط فعالیت اقتصادی جهان وابسته است. گاهی اوقات به آن «سنتیمنت ریسک» یا «سنتیمنت سرمایهگذار» نیز گفته میشود.

اگر ریسک کم در نظر گرفته شود، این بهعنوان «ریسکپذیری» توصیف میشود. یک محیط «ریسکپذیری» معمولاً در زمان ثبات یا بهبود بازار رخ میدهد. این به سرمایهگذاران اجازه میدهد تا داراییهای «پر ریسک» مانند: دلار استرالیا یا کانادا را انتخاب کنند.

اگر ریسک بالا تصور شود، این بهعنوان «ریسک گریزی» توصیف میشود. یک محیط «ریسکگریز» معمولاً در زمانهای بیثباتی رخ میدهد. یک محیط متزلزل یا نامطمئن میتواند ناشی از رویدادهایی مانند تشدید تنشها در اوکراین (ژئوپلیتیک) باشد و سرمایهگذاران را وادار میکند که احتیاط کنند و داراییهای امنتری را انتخاب کنند. این داراییها میتوانند ارزهای «امن» مانند دلار آمریکا یا ین ژاپن باشند.

پوند چگونه تحت تأثیر «ریسکپذیری» قرار میگیرد؟

بهطور معمول، استرلینگ (پوند) در محیط «ریسکگریزی» ضعیف میشود و در طول «ریسکپذیری» تقویت میشود.

برای مثال، درگیری در اوکراین، سرمایهگذاران را وادار کرده است تا داراییهای مطمئنتری را انتخاب کنند بنابراین شرایط بازار بهعنوان «ریسکگریز» توصیف میشود. این موضوع باعث شده است که پوند در برابر دلار آمریکا ضعیف شود. دلار آمریکا یک ارز بهعنوان «پناهگاه امن» است بنابراین معمولاً در یک محیط «پر ریسک» تقویت میشود.

هنگامیکه صحبت از سنتیمنت ریسک به میان میآید، استرلینگ (پوند) نیز تمایل دارد تا ضعیف شود. در یک محیط «ریسکگریز» تمایل به تضعیف در برابر ارزهای «امن» دارد. بااینحال، میتواند در برابر داراییهای «پر ریسکتر» مانند ارزهای بازارهای نوظهور و دلار استرالیا، نیوزلند و کانادا تقویت شود.

یورو چگونه تحت تأثیر ریسکپذیری و ریسک گریزی قرار میگیرد؟

وقتی صحبت از سنتیمنت ریسک به میان میآید، یورو تا حدودی غیرقابلپیشبینی است. برای سالها، یورو مانند پوند رفتار میکرد – معمولاً در مواقع ثبات بازار یا خوشبینی «ریسکپذیری» تقویت میشد و در زمانهای آشفتگی بازار ضعیف میشد «ریسکگریزی».

بااینحال، در سالهای اخیر، این ارز بیشتر شبیه یک ارز «امن» رفتار کرده است و در زمان نوسانات بازار تقویت میشود؛ بنابراین جفت GBPEUR در شرایط «ریسک گریزی» تمایل به کاهش دارد.

اگرچه همیشه اینطور نیست. با تشدید بحران در اوکراین، علیرغم اینکه پوند معمولاً نسبت به وضعیت بازار حساستر (پر ریسکتر) است، یورو در برابر پوند ضعیف شده است. این به این دلیل است که بحران تأثیر مستقیمی بر اقتصاد اروپا دارد. اروپا به گاز روسیه متکی است و هرگونه تحریمی از سوی غرب علیه روسیه میتواند بر عرضه این گاز تأثیر بگذارد.

با تشدید بحران در اوکراین، یورو در برابر پوند ضعیف شده است.

چرا برخی ارزها «دارایی امن» هستند درحالیکه برخی دیگر «پرریسک» هستند؟

یک ارز «امن» معمولاً به دلیل اقتصاد پشت آن این خاصیت را دارد. بهعنوانمثال، فرانک سوئیس به دلیل عواملی مانند دولت باثبات سوئیس، صنعت بانکداری امن و بیکاری کم، یک ارز امن است. دلار آمریکا ارز ذخیره جهانی است بنابراین اغلب در مواقع عدم اطمینان، گزینه امن «پیشفرض» است.

جایگاه امن دلار سنگاپور در سالهای اخیر رشد کرده است و تنها اقتصاد جنوب شرق آسیا است که بهعنوان اقتصاد نوظهور شناخته نمیشود؛ بلکه بهعنوان اقتصاد توسعهیافته شناخته میشود.

دلار استرالیا یک ارز حساس به ریسک است؛ زیرا بهشدت به کالاها وابسته است. این به این دلیل است که اقتصاد استرالیا بهشدت به صادرات محصولات کشاورزی و معدنی وابسته است. این کالاها بیثبات هستند و تقاضا از آسیا بر دلار استرالیا تأثیر میگذارد.

کرون نروژ نیز فوقالعاده حساس به ریسک است و در یک محیط «ریسک گریز» ضعیف میشود. در سال 2020، در زمان همهگیری کرونا و کاهش قیمت نفت باعث شد که به کمترین میزان خود از سال 1971 سقوط کند.

بهطور مشابه، ارزهای بازارهای نوظهور، مانند روبل روسیه و رئال برزیل، به دلیل وابستگی شدید اقتصاد روسیه و برزیل به کالاها و دورههای بیثباتی سیاسی، «ریسک بیشتری» دارند.

تحلیلگران کردیت آگریکول با استفاده از مدل موقعیتیابی خود، میگویند یورو در قلمرو اشباع فروش و فرانک سوئیس در وضعیت اشباع خرید قرار دارد، به این معنی که امکان افزایش جفتارز EURCHF بر اساس این مدل زیاد است.

جردن، رئیس بانک مرکزی سوئیس: تورم سوئیس ناشی از قیمت خدمات داخلی است

فرانک سوئیس در هفتههای گذشته به میزان قابل توجهی افزایش یافته است.

فشار تورم اساسی کاهش یافته است.

بانک مرکزی سوئيس مایل است در صورت لزوم در بازارهای فارکس فعال باشد.

ما به نظارت دقیق تورم ادامه خواهیم داد و در صورت لزوم سیاست پولی را تنظیم خواهیم کرد.

افزایش ارزش فرانک به دلیل عدم قطعیتهای سیاسی است.

ریسک سیاسی بر عدم اطمینان در مورد تورم میافزاید.

ما هیچ راهنمایی در مورد آینده نرخ بهره ارائه نمیدهیم.

نرخ بهره خنثی احتمالاً 0 یا کمی بالاتر از 0 است.

نرخ ارز نقش بسیار مهمی دارد و بر چشمانداز تورمی تاثیرگذار است.

ما هدفی برای نرخ ارز نداریم.

مداخلات فارکس میتواند در هر دو جهت باشد.

بانک مرکزی سوئیس نرخ بهره را 0.25% کاهش داد و نرخ بهره به 1.25% رسید

بیانیه بانک مرکزی سوئیس: ما آمادگی داریم در صورت نیاز در بازارهای ارز مداخله کنیم

رشد اقتصادی را برای سال۲۰۲۴ یک درصد پیشبینی میکنیم.

حرکت در بازارهای وام مسکن و املاک در سه ماهه اخیر ضعیفتر از سالهای گذشته بوده است.

تورم را برای امسال ۱.۳ درصد پیشبینی میکنیم. (پیشبینی قبلی ۱.۴ درصد بوده است.)

تورم را برای سال ۲۰۲۵، ۱.۱ درصد پیشبینی میکنیم. (پیشبینی قبلی ۱.۲ درصد بوده است.)

تورم را برای سال ۲۰۲۶، ۱ درصد پیشبینی میکنیم. (پیشبینی قبلی ۱.۱ درصد بوده است.)

در صورت لزوم حاضریم در بازار ارز نیز فعال باشیم. (مداخله)

تولید به ظریفت معمول خود برگشته است.

افزایش مجدد تنشهای ژئوپلیتیکی می تواند منجر به توسعه ضعیتر فعالیتهای اقتصادی در جهان شود.

پیشبینیهای اقتصادی در سوئیس نیز مانند سایر نقاط دنیا در معرض ریسک عدم اطمینان بیرونی است.

ما قادر به حفظ شرایط پولی مناسب هستیم.

در صورت لزوم، می توانیم سیاست پولی تعدیل کنیم تا اطمینان حاصل شود که تورم در محدوده منطبق با ثبات قیمتها در میان مدت باقی میماند.

تورم در سوئیس در حال حاضر بیش از هر چیز ناشی از افزایش قیمت خدمات داخلی است.

رشد سوئیس احتمالاً در سه ماهه آینده متعادل باقی خواهد ماند.

قراردادهای آپشنی که از تاریخ ۱۹ تا ۲۱ ژوئن منقضی میشوند

قراردادهای آپشنی که از تاریخ ۱۸ تا ۲۰ ژوئن منقضی میشوند

بانک آمریکا: جفتارز AUDCHF را بخرید!

بانک آمریکا پیشبینی میکند که با توجه به تفاوت در سیاستهای پولی بانک مرکزی استرالیا (RBA) و بانک مرکزی سوئیس (SNB) در نشستهای آتیشان در ماه ژوئن، شاهد معاملات خرید جفتارز AUDCHF باشیم. در واقع، این توصیه بر اساس دادههای اخیر بازار کار استرالیا است که موضع نرخ بهره بالاتر برای مدت طولانیتر از سوی RBA را قدرت میبخشد.

تحلیلگران بانک آمریکا پیشبینی میکنند که RBA در نشست پولی 18 ژوئن، نرخ بهره را بدون تغییر در سطح 4.35 درصد نگه خواهد داشت.

کاهش نرخ بیکاری به 4 درصد و رشد قابل توجه مشاغل تماموقت (41 هزار نفر در مقابل کاهش 2 هزار نفری مشاغل پارهوقت)، از محیطی با ثبات یا نرخ بهره بالاتر در استرالیا حمایت میکند. در همین حال، انتظار میرود سیاستهای پولی بانک مرکزی سوئیس با RBA همسو نباشد و فرصتی مطلوب برای معاملات AUDCHF ایجاد کند.

بر اساس نظرسنجی رویترز، دو سوم اقتصاددانان انتظار دارند که بانک مرکزی سوئیس (SNB) نرخ بهره خود را در بیستم ژوئن برای دومین نشست متوالی ۲۵ نقطهپایه کاهش دهد. اکثریت کمی از این اقتصاددانان نیز پیشبینی کردهاند که SNB این کاهش را در سپتامبر تکرار کند. اگرچه این پیشبینی با قیمتگذاری بازار که احتمال کاهش نرخ بهره در ژوئن را تقریباً ۷۵ درصد میداند، مطابقت دارد، نشست پولی SNB در روز پنجشنبه با توجه به بهبود اخیر رشد اقتصادی و توقف روند نزولی ملایم تورم، میتواند نشستی مهم باشد. با وجود اینکه تورم از ژوئن ۲۰۲۳ همچنان در محدوده هدف SNB (۰ تا ۲ درصد) باقی مانده، توماس جوردن، رئیس بانک مرکزی سوئیس اخیراً اعلام کرد که این بانک مرکزی یک ریسک صعودی کوچک را برای پیشبینی تورم خود قائل است که در صورت تحقق، به معنای موضع پولی انبساطیتر از حد انتظار خواهد بود.

با این حال، اکثر قریب به اتفاق اقتصاددانان شرکتکننده در نظرسنجی رویترز که در تاریخ ۱۲ تا ۱۷ ژوئن انجام شد، یعنی ۲۲ از ۳۳ نفر، پیشبینی کردند که بانک مرکزی سوئیس نرخ بهره خود را روز پنجشنبه با ۲۵ نقطهپایه کاهش به ۱.۲۵ درصد برساند. این اقدام پس از کاهش غیرمنتظرهای که در ماه مارس رخ داد، SNB را به اولین بانک مرکزی بزرگ تبدیل کرد که چرخه تسهیل پولی را آغاز نموده است. نرخ بهره SNB هماکنون پایینترین نرخ در بین بانکهای مرکزی گروه 10 به جز بانک مرکزی ژاپن است. جرج مورن، اقتصاددان اروپایی در نومورا گفت: «ما انتظار داریم که نرخ بهره بانک مرکزی سوئیس در نشست پولی آتی ۲۵ نقطهپایه کاهش یابد و به ۱.۲۵ درصد برسد، زیرا تورم در محدوده هدف قرار دارد، انتظار میرود که در همین سطح باقی بماند و SNB فکر میکند که سیاست پولی در حال حاضر انقباضی است.»

نظرسنجی رویترز همچنین نشان داد که تورم در سوئیس امسال به طور متوسط ۱.۴ درصد خواهد بود و سپس در سال ۲۰۲۵ به ۱.۲ درصد کاهش خواهد یافت که تا حد زیادی با پیشبینیهای SNB مطابقت دارد. در همین حال، تقویت اخیر فرانک سوئیس که از اواخر ماه مه حدود ۴ درصد در برابر یورو افزایش یافته است، میتواند از هر اقدامی برای تسهیل موضع پولی حمایت بیشتری کند. با این حال، ارزش فرانک سوئیس نسبت به ابتدای سال همچنان حدود ۲.۸ درصد کاهش یافته است. انتظاراتی مبنی بر اینکه فدرال رزرو نرخ بهره خود را دو بار یا حتی یک بار در سال جاری کاهش خواهد داد و اینکه بانک مرکزی اروپا که در تاریخ ۶ ژوئن نرخ بهره را کاهش داده است و نسبت به آنچه پیش از این تصور میشد، کاهشهای کمتری را در نظر خواهد گرفت، ریسکهایی را برای روند صعودی فرانک سوئیس ایجاد میکند.

یک سوم از اقتصاددانان مورد نظرسنجی، یعنی ۱۱ از ۳۳ نفر، انتظار داشتند که SNB در روز پنجشنبه نرخ بهره را ثابت نگه دارد. الساندرو بی، اقتصاددان ارشد در UBS گفت: «احتمال کمی وجود دارد که فدرال رزرو نرخ بهره خود را قبل از سپتامبر کاهش دهد و بانک مرکزی اروپا پس از کاهش نرخ بهره خود، در مورد چرخه تسهیل پولی خود با ابهاماتی همراه است. بنابراین، اطمینان ما برای تسهیل بیشتر پولی توسط SNB در ژوئن کاهش یافته است و انتظار داریم که بانک مرکزی سوئیس نرخ بهره خود را در بیستم این ماه روی ۱.۵ درصد نگه دارد.» همچنین، تورم بالای بخش خدمات و هزینههای مسکن میتواند فشارهای قیمتی را در سطح بالا نگه دارد، اما به نظر نمیرسد که به این زودی از هدف SNB عبور کند. اکثریت کمی، یعنی ۱۷ از ۳۳ نفر، انتظار دارند که SNB نرخ بهره خود را در سپتامبر به ۱ درصد کاهش دهد. میانگین نظرسنجی نشان داد که کاهش در سپتامبر آخرین کاهش در چرخه جاری خواهد بود و نرخ بهره حداقل تا سال ۲۰۲۶ روی ۱ درصد باقی خواهد ماند.

بر اساس نظرسنجی اخیر رویترز، 22 از 33 اقتصاددان انتظار دارند بانک مرکزی سوئیس در نشست پولی 20 ژوئن خود نرخ بهره را با 0.25 درصد کاهش به 1.25 درصد برساند، در حالی که 11 اقتصاددان دیگر معتقدند هیچ تغییری رخ نخواهد داد

قراردادهای آپشنی که در تاریخ ۱۴ ژوئن منقضی میشوند.