با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

کاهش نرخها تا پایان سال

1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه آینده وجود دارد.

2. بانک مرکزی اروپا (ECB): پیشبینی میشود که نرخ بهره 65 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

3. بانک انگلستان (BoE): انتظار میرود که نرخ بهره 42 نقطه پایه کاهش یابد و احتمال 67 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

4. بانک کانادا (BoC): پیشبینی میشود که نرخ بهره 73 نقطه پایه کاهش یابد و احتمال 90 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

5. بانک مرکزی استرالیا (RBA): انتظار میرود که نرخ بهره 24 نقطه پایه کاهش یابد و احتمال 84 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

6. بانک مرکزی نیوزیلند (RBNZ): پیشبینی میشود که نرخ بهره 53 نقطه پایه کاهش یابد و احتمال 82 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

7. بانک ملی سوئیس (SNB): انتظار میرود که نرخ بهره 45 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

افزایش نرخ بهره تا پایان سال

8. بانک ژاپن (BoJ): انتظار میرود که نرخ بهره 9 نقطه پایه افزایش یابد و احتمال 95 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

مقدمه: بازارها به گزارشهای بیکاری کمتر از حد انتظار واکنش بیش از حد نشان دادهاند. انتظار نمیرود که این وضعیت به نفع دلار برای طور طولانی مدت باقی بماند؛ زیرا دلار باید با نرخبهره کمتر هماهنگ شود. احتمال دارد که نرخ تبدیل EURUSD به 1.10 برسد.

دلار آمریکا: واکنش غیرعادی و بزرگ بازار به داده آمار مدعیان بیکاری نشاندهنده حساسیت بالای بازار به نشانههای اقتصادی ایالات متحده است. سرمایهگذاران ممکن است به دلیل فروش اخیر سهام و تغییرات ملایم در انتظارات نرخ بهره فدرال رزرو، در انتظار یک داده مثبت بودند تا به نرخهای دلار توجه کنند.

گزارش بیکاری اطلاعات چندانی ارائه نداد. کاهش تعداد مدعیان بیکاری از 250 هزار به 233 هزار یک شگفتی بود؛ اما تعداد مدعیان ادامهدار بیکاری از 1869 هزار به 1875 هزار افزایش یافت که نشاندهنده مشکلات برای افرادی است که میخواهند به بازار کار بازگردند.

انتظار میرود واکنش بازار به آمار CPI هسته ایالات متحده در هفته آینده، حتی برای تغییرات کوچک، قابل توجه باشد. هرگونه شگفتی مثبت در این آمار میتواند به نفع دلار باشد و باعث فروش سهام شود.

دلار استرالیا در روز پنجشنبه بهترین عملکرد را داشت، زیرا رئیس بانک مرکزی استرالیا اعلام کرد که در صورت نیاز از افزایش نرخها دریغ نخواهد کرد. پیشبینی میشود که در کوتاهمدت پتانسیل افزایش برای AUDUSD وجود داشته باشد.

دلار آمریکا در حال تقویت در برابر ین ژاپن است و ریسکها به سمت افزایش برای USDJPY باقی مانده است.

تقویم دادهها امروز شامل پیشبینیهای تورم بانک فدرال نیویورک و گزارش بودجه ماهانه ژوئیه است که تأثیر زیادی بر بازار نخواهد داشت.

نرخهای مبادلهای دو ساله دلار آمریکا در تلاش برای افزایش بالای 3.80-3.85% هستند، در حالی که انتظارات برای کاهش نرخ بهره فدرال رزرو تا پایان سال در حدود 100 نقطه پایه ثابت مانده است. بنابراین، فضای زیادی برای دلار وجود دارد تا دوباره به اصول نرخهای کمتر حمایتی مرتبط شود.

پیشبینی میشود که شاخص دلار آمریکا (DXY) به زیر 103.0 بازگردد.

یورو: کاهش و سپس بهبود یورو

جفت ارز EURUSD دیروز به زیر ۱.۰۹۰ سقوط کرد؛ اما پس از آن به سرعت بهبود یافت. این کاهش اولیه به نظر بیش از حد بوده است.

فاصله نرخهای مبادلهای یورو و دلار (۲ ساله) به طور جزئی افزایش یافته و به منفی ۱۰۴ نقطه پایه رسیده است. این نشان میدهد که احتمال افزایش EURUSD همچنان وجود دارد.

بهبود در سنتیمنت ریسک میتواند به افزایش یورو کمک کند. با این حال، ریسک این است که بازارها دیدگاه دفاعیتری داشته باشند و EURUSD را برای مدت طولانی زیر ارزش واقعی (undervalued) قیمتگذاری کنند، به ویژه تا قبل از رویداد مهم CPI ایالات متحده که هفته آینده منتشر میشود.

حتی در این سناریو، انتظار میرود که EURUSD بیشتر ثابت بماند تا اینکه به طور قابل توجهی کاهش یابد؛ زیرا فاصله نرخها همچنان مطلوب است.

با توجه به آرامش در تقویم اقتصادی ناحیه یورو و برنامه سخنرانیهای بانک مرکزی اروپا، انتظار میرود که یورو به ۱.۱۰ دلار در کوتاهمدت برسد.

جفت ارز EURGBP: همچنین انتظار میرود که (EURGBP) دوباره بالای ۰.۸۶۰ برود، با وجود اصلاحات اخیر ناشی از ریسک بوده است.

کرون نروژ

بانک مرکزی نروژ: بانک مرکزی نروژ اعلام کرده که انتظار کاهش نرخ بهره را در سال جاری ندارد؛ اما دادههای اخیر درباره تورم هسته کمی پایینتر از پیشبینیها بوده و احتمالاً زیر پیشبینیهای بانک مرکزی نروژ قرار دارد.

کاهش نرخ بهره در نروژ: این وضعیت و احتمال تسهیل سریعتر فدرال رزرو نشان میدهد که ممکن است حداقل یک کاهش نرخ بهره قبل از پایان سال در نروژ اتفاق بیفتد.

منبع: ING

تراز تجاری ایتالیا - ژوئن - Trade Balance

شاخص نهایی قیمت مصرف کننده ایتالیا - ژوئیه (سالانه) - Consumer Price Index Final

شاخص نهایی قیمت مصرف کننده HICP ایتالیا - ماهانه (ژوئیه) - Harmonised Inflation Rate Final

شاخص نهایی قیمت مصرف کننده HICP ایتالیا - سالانه (ژوئیه) - Harmonised Inflation Rate Final

شاخص نهایی قیمت مصرف کننده ایتالیا - ژوئیه - Consumer Price Index Final

واقعی .................. %0.4

پیشبینی ............... %0.5

قبلی ..................... %0.1

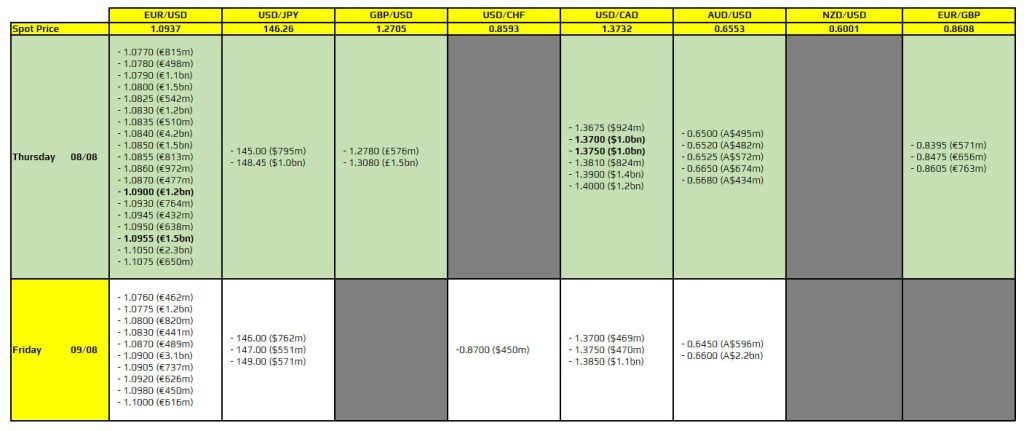

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید.

جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل کند و باعث شود که قیمت در این محدوده باقی بماند. این جفت ارز پس از نوسانات دیروز کمی بالاتر از این سطح قرار گرفته است.

جفت ارزAUDUSD در سطح 0.6600: این جفت ارز به عنوان یک مغناطیس عمل میکند و میتواند قیمت را در این محدوده نگه دارد، مگر اینکه تغییرات بزرگی در احساسات ریسک در معاملات اروپایی رخ دهد. این موضوع میتواند باعث شود که معاملات در این جفت ارز کمی محتاطانهتر باشد.

شاخص قیمت مصرف کننده نهایی آلمان - ژوئیه - Final Consumer Price Index

شاخص قیمت مصرف کننده نهایی آلمان - سالانه (ژوئیه) - Final Consumer Price Index

برآورد اولیه نرخ تورم هماهنگشده نهایی ماهانه آلمان - Harmonised Inflation Rate (ژوئیه)

برآورد اولیه نرخ تورم هماهنگشده نهایی سالانه آلمان - Harmonised Inflation Rate (ژوئیه)

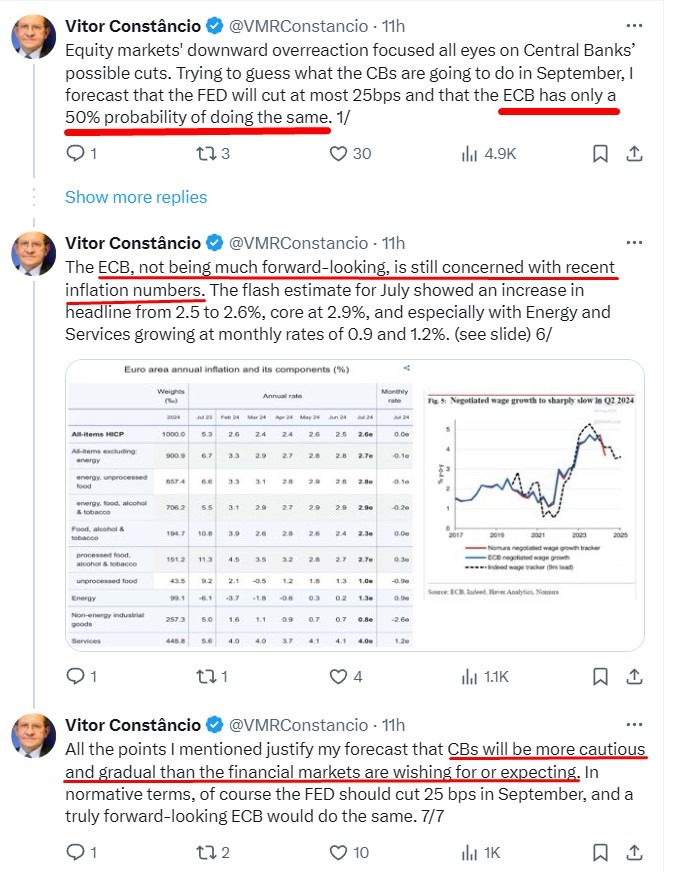

ویتور کنستانسیو، معاون سابق بانک مرکزی اروپا (ECB)، در مورد کاهش نرخ بهره در ماه سپتامبر گفت: او معتقد است که احتمال کاهش ۲۵ نقطه پایه (bp) توسط کمیته بازار آزاد فدرال (FOMC) در سپتامبر وجود دارد؛ اما احتمال کاهش مشابه توسط بانک مرکزی اروپا ۵۰-۵۰ است.

کنستانسیو به تفاوت بین آنچه که فکر میکند اتفاق خواهد افتاد و آنچه که فکر میکند باید اتفاق بیفتد، اشاره میکند.

توضیح: این تفاوت به عنوان اقتصاد هنجاری (normative economics) شناخته میشود. اقتصاد هنجاری شاخهای از اقتصاد است که به قضاوتهای ارزشی و نظرات درباره اینکه اقتصاد چگونه باید باشد یا چه اقداماتی باید انجام شود تا به نتیجه مطلوب برسد، میپردازد. این در مقابل اقتصاد مثبت (positive economics) قرار دارد که بر توصیف و توضیح پدیدههای اقتصادی بدون قضاوت تمرکز دارد.

اقتصاد هنجاری شامل بیانیههایی است که بر اساس باورها، اخلاقیات یا اهداف اجتماعی شخصی هستند. به عنوان مثال، گفتن اینکه «دولت باید حداقل دستمزد را برای کاهش فقر افزایش دهد» یک بیانیه هنجاری است؛ زیرا نظر شخصی درباره آنچه باید انجام شود را منعکس میکند، نه تحلیل عینی از اثرات افزایش حداقل دستمزد.

به طور خلاصه، اقتصاد هنجاری درباره آنچه باید در اقتصاد انجام شود بر اساس ارزشها و نظرات است، نه آنچه که واقعاً در حال رخ دادن است.

نرخ بیکاری فرانسه - سه ماهه دوم - Unemployment Rate

نوسانات در فیوچرزهای بازار سهام ایالات متحده: شاخصهای فیوچرز سهام ایالات متحده (S&P 500 و Nasdaq 100) با نوسان همراه بودند و بین کمی افزایش و کاهش تغییر میکردند.

کاهش سهام در اروپا: شاخص Stoxx 600 اروپا بخش زیادی از افزایشهای روز چهارشنبه را از دست داد و این کاهش بیشتر تحت تأثیر سهام فناوری و معدنی بود.

افت شاخصهای آسیایی: شاخص MSCI آسیا - اقیانوسیه کاهش یافت و شاخص Topix ژاپن نیز پس از یک دوره افزایش، به منطقه منفی بازگشت.

کاهش ارزش دلار و بازدهی اوراق قرضه: دلار در برابر ارزهای اصلی کاهش یافت و همچنین بازدهی اوراق قرضه خزانهداری ایالات متحده نیز افت کرد.

نگرانیها درباره سیاستهای پولی: بازارها از هفته گذشته به دلیل دادههای اقتصادی ضعیف ناپایدار شدهاند. این دادهها نگرانیهایی را درباره اینکه سیاستهای پولی فدرال رزرو ممکن است به رکود بدتری منجر شود، ایجاد کرده است.

اهمیت گزارش بیکاری: با توجه به نتایج ضعیف اشتغال هفته گذشته، گزارش مدعیان بیکاری ایالات متحده در روز پنجشنبه (امروز) اهمیت بیشتری پیدا کرده است.

انتظارات درباره افزایش نرخ بهره: سرمایهگذاران انتظار دارند که بانکهای مرکزی ایالات متحده و ژاپن در ماههای آینده نرخهای بهره را به سمتهای مختلف افزایش دهند که این موضوع فشار بیشتری بر تجارتهای تأمین مالی با ین ژاپن (معاملات حملی) وارد میکند.

مقدمه: بازارهای سهام معروف مانند S&P 500 و شاخص نیکی ۲۵۵ پس از افت سنگین روز دوشنبه، حالا نواحی گپ خود را پر کردهاند. عدم توانایی در بستن بالای سطوح کلیدی مانند ۵۳۰۰ و ۳۶،۰۰۰ در این دو شاخص ممکن است، هشداردهنده یک دوره جدید از افت باشد. این که آیا این افتها رخ میدهند یا خیر، به عواملی مانند دادههای اقتصادی و آنچه که فدرال رزرو (Fed) آماده است انجام دهد، وابسته است.

دلار آمریکا:

بازارهای ریسکی در چند روز اخیر عملکرد بهتری داشتهاند و ثبات در بازارهای سهام، به نرخهای بازار اجازه داده است که از سطوح وحشتزده (اشاره به اتفاقاتی که در روز دوشنبه رخ داد) افزایش یابند. برخی از ارزهای ریسکی که دچار افت شدند، بخشی از زیانهای سنگین خود را جبران کردهاند. برخی از بازارهای سهام معروف در سطوح تکنیکال کلیدی (مهم) مانند ۵۳۰۰ برای S&P 500 و ۳۶،۰۰۰ برای نیکی ۲۵۵ متوقف شده است. تحلیلگران تکنیکال ترجیح میدهند قیمتها بالای این سطوح کلیدی بسته شوند و بعد از آن اعلام کنند که اصلاح بازار به پایان رسیده است.

آیا اصلاحات بازار سهام ادامه خواهند یافت یا به پایان میرسند؟ این موضوع به ترکیب دادههای اقتصادی آمریکا و سخنرانیهای اعضای فدرال رزرو (Fedspeak) وابسته است. در مرکز داستان، مسئله ورود اقتصاد آمریکا به رکود است - و اگر چنین اتفاقی رخ دهد، فدرال رزرو چه کاری انجام خواهد داد. یک رکود بدون واکنش فدرال رزرو (اگر فدرال رزرو به دلیل تورم چسبنده واکنش ندهد) میتواند منجر به افت سنگین در بازار سهام و افزایش قدرت دلار میشود. سناریو دیگر، دادههای ضعیف تورم آمریکا و واکنش فدرال رزرو (شاید در همایش جکسون هول در دو هفته آینده اعلام شود) باعث تقویت داراییهای ریسکی و ضعف دلار میشود. (تحلیلگران ING معتقدند که دلار طی چند ماه آینده میتواند ضعیف شود.)

تمرکز بسیاری از معاملهگران بر روی اندازه معاملات حملی (انتقالی) یِن (yen carry trade) و این که آیا تخلیه بیشتر در این معاملات حملی منجر به کاهش USDJPY به زیر سطح ۱۴۰و نوسانات بیشتر در بازار ایجاد میشود؟

معاملهگران در بازار آتی ین ممکن است در حال حاضر تقریباً بدون موقعیت (flat) باشند؛ اما برای عمق معاملات حملی ین، تعیین وضعیت دقیق دشوار است.

نرخ USDJPY احتمالاً در محدوده ۱۴۵ تا ۱۴۸ باقی بماند و بعید به نظر میرسد که بتواند از ۱۵۰ عبور کند. همچنین با توجه به کاهش نرخ بهره در ایالاتمتحده احتمالاً این نرخ به ۱۳۸ تا ۱۴۰ باز خواهد گشت.

امروز باید به داده آمار مدعیان بیکاری ایالاتمتحده توجه کنیم. یک افزایش در این آمار ممکن است باعث افزایش نگرانیها از بیکاری و واکنش فدرال رزرو شود. (این امر باعث ضعف دلار میشود.) شاخص دلار (DXY) احتمالاً با هر نوسان به سمت بالا نتواند سقف ۱۰۳.۱۵/۵۰ رد کند. ما (تیم ING) پیشبینی فشار بر روی دلار در جهت سطح ۱۰۲ تا چند هفته آینده میکنیم.

یورو:

اگر بازارها بتوانند آرام (باثبات) شوند، قیمت EURUSD باید به سمت بالا حرکت کند. اگرچه هنوز مشخص نیست که فاز اصلاحی در بازارهای سهام به پایان رسیده باشد. اگر این امر رخ دهد، نظر ما این است که اختلاف نرخ بهره بانک مرکزی اروپا و فدرال رزرو میتواند مجدداً مهم شود و EURUSD میتواند بالای سطح 1.10 صعود کند. این نظر ما (ING) برای ماههای آینده است. کاهش نرخ بهره ناحیه یورو 81 نقطه پایه در حال حاضر برای امسال قیمتگذاری شده است و به نظر میرسد بسیار داویش است. نظر تیم ما (ING) در حال حاضر فقط برای 50 نقطه پایه کاهش نرخ بهره برای امسال است. ما ترجیح میدهیم که EURUSD حمایت 1.0900 را حفظ کند و اگر داده آمار مدعیان بیکاری ایالاتمتحده امروز سورپرایز کننده باشد، EURUSD میتواند دوباره به سمت 1.10 حمله کند.

در جای دیگر، EURCHF دیروز عملکرد خوبی داشت. کاهش کمتر نرخ بهره بانک مرکزی اروپا میتواند به EURCHF کمک بیشتری کند؛ اگرچه ما شک داریم که این جفتارز به دلیل مسائل ژئوپلیتیک، قادر به صعود بالای سطح ۰.۹۴۵۰/۰.۹۵ باشد.

منبع: ING

سطوح مهم قیمتی امروز برای جفت ارزهایEURUSD و USDCAD به صورت بولد (پر رنگ) مشخص شده است.

این سطوح ممکن است نقش مهمی در تعیین جهت قیمتها داشته باشند. برای EURUSD سطوح 1.0900 و 1.0955 و برای USDCAD سطوح 1.3700 و 1.3750 مشخص شده است.

این سطوح از نظر تکنیکالی مهم نیستند؛ اما ممکن است در نگهداری قیمتها در محدودههای مشخصی موثر باشند.

میانگین متحرک 100 روزه برای جفت ارز USDCAD سطح 1.3689 قرار دارد.

اقتصاد ایالات متحده همچنان نسبتا قوی است و ما همچنان در حال رصد دقیق وضعیت کلی اقتصادی ناحیه یورو هستیم.

مقدمه: بازارهای سهام آمریکا و (بهویژه) اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که این امر فضا را در فارکس برای تطابق با تغییرات نرخ بهره آماده میکند. دلار در وضعیت قویتری نسبت به ۱۰ روز گذشته قرار ندارد و به نظر ما (تیم تحلیل ING) در مقابل ارزهای چرخهای (ارزهای پربازده در فرایند رشد جهانی) در حالت ضعف قرار دارد و با ریسک نزول مواجه است.

دلار آمریکا:

بازارهای سهام ژاپن امروز صبح به رشد خود ادامه دادند و معاملات آتی به بازگشایی مثبت در بازارهای سهام آمریکا و اروپا اشاره میکنند. این بازارها تاکنون در روند بازیابی مناسبی نداشتهاند. از زاویه دیدگاه کلان، ما هنوز نسبت به رالیهای بزرگ با ریسک بالا نامطمئن هستیم تا زمانی که رویداد کلیدی CPI آمریکا (هفته آینده) اتفاق بیفتد. بااینحال پس از اصلاح بزرگی که در اطراف آخر هفته انجام شد امکان این که بیشتر جفتارزها با اسپرد نرخ بهره و اصول فاندامنتال دوباره حرکت کنند، وجود دارد.

دلار در موقعیت آسیبپذیری قرار دارد. بازارها ممکن است تمایل نداشته باشند که نرخ سیاستی فدرال رزرو تا پایان سال را بیشتر از ۴.۵۰ درصد افزایش دهند. این به این دلیل است که حدود ۱۰۰ نقطه پایه (bp) کاهش نرخ بهره احتمالاً مرتبط با وضعیت اقتصادی حال حاضر ایالاتمتحده است.

ما انتظار داریم که در بحبوحه تثبیت احتمالی بیشتر در تمایلات ریسک و فقدان دادههای محرک بازار در این هفته، این امر موجب کاهش ارزش دلار در برابر بیشتر ارزهای چرخهای (ارزهای پربازده در فرایند رشد جهانی) شود.

ین ژاپن و فرانک سوئیس بهعنوان پناهگاه امن احتمالاً در کوتاهمدت کمی آسیبپذیر خواهند بود. بااینکه بیشتر موقعیتهای سوداگرانه فروش ین کاهشیافته است، احتمالاً موقعیتهای معاملاتی خالص در جفتارز USDJPY نزدیک به تعادل است. این موضوع به ین این امکان را میدهد که تحتتأثیر نرخهای بهره و سنتیمنت جهانی نسبت به ریسک، نوسان داشته باشد. شینیچی اوچیدا، معاون رئیس بانک ژاپن نیز قول داده است در صورت بیثباتی بازارها، نرخ بهره را افزایش ندهد، این امر احتمالاً باعث تضعیف بیشتر ین در هفته آینده، بهویژه با نزدیکشدن به انتشار داده CPI ایالاتمتحده خواهد شد. احتمال این که USDJPY به ۱۵۰ برسد، قبل از اواسط هفته آینده وجود دارد.

یورو: برای حرکت به ۱.۱۰ تنظیم شده است

به نظر میرسد که بازارها در حال حاضر نظرات خود را درباره افزایش نرخ بهره فدرال رزرو بهسختی تغییر میدهند؛ اما این موضوع برای بانک مرکزی اروپا متفاوت است. منحنی نرخ بهره شبانه نشان میدهد که بازارها انتظار ۶۹ نقطه پایه کاهش نرخ بهره از سوی بانک مرکزی اروپا (ECB) را دارند که بخش عمدهای از این پدیده به تغییرات فدرال رزرو مربوط میشود. آخرین ارقام تورم در منطقه یورو نشان میدهد که ECB ممکن است در جلسه سپتامبر تصمیم به کاهش نرخ بهره نگیرد. باتوجهبه پیشبینیها، احتمال کاهش ۵۰ نقطه پایه بیشتر از ۷۵ نقطه پایه است تا پایان سال است. انتظار میرود که نرخ تبدیل یورو به دلار (EURUSD) قبل از انتشار گزارش CPI ایالاتمتحده، به ۱.۱۰ برسد.

ارزهای نروژ (کرون نروژ) و سوئد (کرون سوئد) ممکن است بهبود یابند. بهویژه، کرون نروژ (NOK) که در پی سقوط بازار سهام، آسیب زیادی دیده (نزول کرده است) و فضای کافی برای بهبود (ریکاوری) دارد. انتظار میرود که جلسه هفته آینده بانک نروژ (Norges Bank) تأکید زیادی بر پیشبینیهای کاهش نرخ بهره در بازار نداشته باشد و به تقویت کرون نروژ کمک کند

دلار نیوزلند:

نیوزلند دیشب آمار اشتغال را منتشر کرد و نتایج آنچنانکه اجماع انتظار میرفت بد نبود. به لطف افزایش شگفتانگیز در اشتغال و نرخ مشارکت، بیکاری کمتر از مقدار پیشبینیشده ۴.۴ درصد برای سهماهه دوم منتشر شد (پیشبینی ۴.۶ درصد بود.). دستمزدهای خصوصی نیز با افزایش اندکی به ۰.۹ درصد برای سهماهه دوم رسید.

دلار نیوزلند باتوجهبه این داده صبح امروز بهترین ارز گروه ده (G10) است و بهترین عملکرد را داشته است؛ زیرا بازارها شرطبندی بر روی کاهش نرخ در هفته آینده را که تقریباً بهطور کامل قیمتگذاری شده بود و احتمال ضمنی آن ۵۰ درصد است، کاهش دادند.

انتظار میرود بانک مرکزی نیوزلند در جلسهی آینده خود (هفتهی آینده) تصمیم به حفظ نرخ بهره بگیرد. کاهش انتظارات نرخ بهره در نیوزلند بیشتر به دلیل تأثیرات پیشبینیشده از سیاستهای فدرال رزرو آمریکا (Fed) است و نه به دلیل دادههای داخلی (تورم و اشتغال) که نشاندهندهی ۸۴ نقطه پایه کاهش نرخ بهره تا پایان سال نیستند.

به نظر میرسد بانک مرکزی نیوزلند (RBNZ) ترجیح دهد تا شاهد اقدام فدرال رزرو باشد و ممکن است در جلسهی اکتبر، کاهش ۵۰ نقطه پایهای را ارائه کند. بااینحال، تصمیم هفتهی آینده نزدیک به حالت تعادل (۵۰/۵۰) است و به نظر میرسد بازار بهدرستی پیشبینی کرده است و ما فکر میکنیم که این جلسه توسط بازار قیمتگذاری شده است.

درهرصورت، با توجه به بهبود قابلتوجه اختلاف نرخ بهره و تثبیت سنتیمنت ریسک، انتظار میرود که NZDUSD به بالای ۰.۶۱ برسد، بهخصوص پس از اینکه این جفتارز اخیراً از ۰.۶۰ عبور کرده است.

منبع: ING

او معتقد است که نوسانات اخیر بازار بیشتر مربوط به واکنش بیش از حد بازار به عدم اطمینان و ناپایداری نقدینگی بوده است تا این که به مسائل فاندامنتال اقتصاد مربوط باشد.

کاهش نرخ بهره به رشد شکننده و سرمایهگذاریهای ضعیف منطقه یورو که من نگران آن هستم، آسیبی نمیرساند.

اگر اعتماد به کاهش روند تورم تقویت شود، میتوانیم ادامه کاهش نرخ بهره را دنبال کنیم.

او اشاره کرده است که کاهش تورم ادامه دارد؛ اما مسیر به سوی هدف 2 درصد هنوز برای امسال سخت است.

یک مورد مهم و برجسته وجود دارد که باید به آن دقت شود و در عکس به صورت پررنگ نشان داده شده است.

با توجه به آن که این مورد مربوط به نرخ ارز دلار آمریکا به ین ژاپنی است و قیمتها پرنوسان هستند. به همین دلیل، انقضاها ممکن است به طور قابل توجهی در معادله موثر نباشند؛ زیرا سنتیمنت بازار در حال حاضر برای USDJPY اهمیت بیشتری دارند.

شاخص تولیدات صنعتی آلمان - ژوئن -German Industrial Production

تراز تجاری آلمان - ژوئن - Trade Balance

شاخص صادرات آلمان - ژوئن - Import

شاخص واردات آلمان - ژوئن - Export

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش نرخ بهره از سوی فدرال رزرو (Fed) را کمتر کنند. اما بهغیراز یک شگفتی در شاخص قیمت مصرفکننده (CPI) ایالاتمتحده در هفته آینده، جذابیت نرخ دلار به نظر میرسد که تضعیف شده است. بنابراین پسازاینکه اوضاع کمی روشنتر (باثبات) شود، انتظار میرود که دلار در برابر ارزهای مرتبط با چرخه اقتصادی (pro-cyclical FX) تضعیف شود. بانک مرکزی استرالیا (RBA) اشاره میکند که نرخها را ثابت نگهداشته است.

دلار آمریکا: بازگشت کوتاهمدت روی کارتها

سهام ژاپن پس از سقوط اخیر حدود 7 درصد رشد کرده است و معاملات آتی سهام در اروپا و ایالاتمتحده نیز در اواخر امروز به باز شدن قوی اشاره این بازارها اشاره میکند.

نکته کلیدی در این مرحله این است که دلار جذابیت خود را بهعنوان ارز امن ازدستداده است. دلیل آن این است که دادههای ضعیف ایالاتمتحده پشت آشفتگی بازار بود و سرمایهگذاران تمایل به کاهش سریع نرخ بهره فدرال رزرو دارند که باعث ضعف دلار میشود و به نفع دیگر ارزهای امن (JPY و CHF) است.

بههرحال، گولزبی (یکی از اعضای FOMC متمایل به داویش) گفت که فدرال رزرو به یک داده ضعیف واکنش بیشازحد نشان نخواهد داد، داده خدمات ISM دیروز به بالای 50 بازگشت و نگرانی های صریح در مورد سیر تورم در فدرال رزرو وجود دارد. همه اینها ممکن است با کاهش نرخ بهره به میزان 111 نقطه پایه برای دلار تا پایان سال سازگار نباشد. شاید سؤال این باشد که آیا پاول سطح مشخصی برای بازار سهام دارد که پسازآن کاهش نرخ بهره زودهنگام قبل از مجمع بعدی ارائه کند. بااینحال، این یک اقدام اضطراری است که بهطورکلی نیازمند برخی نگرانیها در مورد ثبات مالی است که به نظر زود میرسد.

ما همچنین گزارش CPI ایالاتمتحده را در هفته آینده داریم و هرگونه غافلگیری صعودی قطعاً میتواند ریسک بیشتری را ایجاد کند؛ زیرا امیدها به کاهش بزرگ نرخ بهره باید کاهش یابد. در آن سناریو، دلار جذابیت امن خود را به دست میآورد؛ اما در حال حاضر، به دلیل پیامدهای تسهیل فدرال رزرو، دلار آمریکا رابطه مثبتی با سهام خواهد داشت. تقویم ایالاتمتحده امروز خالی است اما نشانههای اولیه بازگشت سهام به معنای برخی ریسک صعودی برای دلار بهویژه در برابر ین و فرانک سوئیس است. زیرا قیمتگذاری تسهیل (کاهش نرخ بهره) فدرال رزرو کاهش مییابد.

بااینحال، بهمحض این که بازارهای سهام در نهایت باثبات شوند - و بهغیراز یک شگفتی تورمی در هفته آینده - به نظر ما دلار باید کاهش (ضعیف شود) یابد. کاهش مجدد قیمت در نرخ ترمینال فدرال رزرو اکنون به این معنی است که مزیت نرخ دلار کاهشیافته است و فضایی برای ارزهای پر بازدهتر در چرخه رشد اقتصادی (pro-cyclical) بر اساس تفاوتهای نرخ مطلوبتر، نسبت به دلار آمریکا مجدداً تنظیم شوند و به نرخهای بالاتری نسبت به دلار آمریکا برسند.

یورو: حرکت بالای 1.10 پسازاین هفته نیز ممکن است

دیروز پس از قیمتگذاری بزرگ کاهش نرخ بهره فدرال رزرو، جفت ارز EURUSD بهطور مختصر بالاتر از 1.10 حرکت کرد و همانطور که در بالا ذکر شد، دلار ممکن است امروز کمی تقویت شود و ما میتوانیم شاهد نزول EURUSD به سطح 1.090 باشیم.

اختلاف نرخ مبادله 2 ساله EUR:USD پسازاینکه دیروز به 71- نقطه پایه رسید، اکنون به 100- نقطه پایه رسیده است. این نوسانات بسیار زیاد است؛ اما همچنان از یک روند انقباضی در اسپرد پیروی میکند که از آوریل آغاز شد (زمانی که نرخ آن -160 نقطه پایه بود). مدلهای کوتاهمدت ما نشان میدهد که EURUSD باید بالای 1.10 معامله شود، حتی اگر این اسپرد 20 نقطه پایه به نفع دلار افزایش یابد.

بقیهی اروپا، ارز نروژ (NOK) باید پس از ضربهای که دیروز به دلیل ویژگی «نقدی کم» به آن وارد شد، باید از رشد بازار سهام امروز بهره ببرد. ما انتظار میرود که ارز سوئد (SEK) به دلیل حساسیت کمتر به ریسک و گمانهزنی در مورد کاهش 50 نقطه پایه توسط بانک مرکزی سوئد در تاریخ 20 اوت، نسبت به NOK ضعیف شود.

دلار استرالیا: نگهداشتن هاوکیش توسط بانک مرکزی استرالیا (RBA)

بانک مرکزی استرالیا طبق پیش بینیها امروز صبح نرخ بهره را در تغییر نداد. بیانیه، پیشبینیهای اقتصادی و کنفرانس مطبوعاتی همگی به یک موضع هاوکیش با توجه به تورم چسبنده اشاره داشتند. بانک مرکزی استرالیا اکنون انتظار دارد که تورم هسته در بیشتر سال آینده بالای 3 درصد باقی بماند و به هدف 2.5 درصدی در سال 2026 برسد و از نظر تصمیمگیریهای سیاست پولی هیچ چیزی را در مورد تصمیمگیریها حکم نمیکند (دست خود را برای تصمیمگیری نرخ بهره باز نگه میدارد).

بولاک، رئیس بانک مرکزی استرالیا گفت که قیمتگذاری کاهش نرخ بهره در شش ماه آینده با تفکر هیئتمدیره همخوانی ندارد و بهطور مؤثر و صریح در مقابل شرطبندی های فعلی برای 25 نقطه پایه در منحنی انتظارات نرخ بهره قرار دارد. او همچنین بر استقلال بانک مرکزی استرالیا(RBA) از هرگونه فشار کاهش نرخ بهره ناشی از بانکهای مرکزی همتا (بانکهای مرکزی کشورهای دیگر) تأکید کرد.

بانک مرکزی استرالیا (RBA) از نظر ترس از تورم بهاندازه کافی نگران به نظر نمیرسید تا این موضوع را نشان دهد که یکبار بار دیگر افزایش نرخ بهره درراه است اما به همان اندازه نیز به نظر میرسید که از قیمتگذاری بازار داویش و احتمالاً رالی بزرگ در اوراق قرضه استرالیا ناراحت است. ما امروز صبح شاهد عملکرد خوب دلار استرالیا در برابر همتایان گروه ده (G10) هستیم که مطابق با پیشبینی ما است. درواقع، رشد مجدد دلار میتواند رشد AUDUSD را در کوتاهمدت کنترل کند؛ اما ما انتظار داریم که بیانیه هاوکیش بولاک پایهای را برای افزایش AUDUSD پس از کاهش نوسانات بازار سهام ایجاد کند. بازگشت به 0.67+ قبل از انتخابات ایالاتمتحده ممکن است.

منبع: ING

خرده فروشی ناحیه یورو - ژوئن - Retail Sales

خرده فروشی ناحیه یورو - سالانه (ژوئن) - Retail Sales

شاخص مدیران خرید بخش ساخت و ساز ناحیه یورو - ژوئیه - Construction PMI

شاخص مدیران خرید بخش ساخت و ساز ناحیه فرانسه - ژوئیه - Construction PMI

شاخص مدیران خرید بخش ساخت و ساز آلمان - ژوئیه - Construction PMI

شاخص مدیران خرید بخش ساخت و ساز ناحیه ایتالیا- ژوئیه - Construction PMI

سفارشات کارخانجات آلمان - ژوئن - German Factory Orders

یورو پس از هفت ماه افت مداوم در برابر دلار آمریکا، مجدداً توانسته سطح ۱.۱ را لمس کند و به نقطه آغازین سال جاری بازگردد. این امر به واسطه بسته شدن موقعیتهای فروش یورو در بازار و بازگشت سرمایه از اوراق بهادار آمریکایی به اروپا صورت پذیرفته است. در واقع، بازار شاهد یک رویداد بزرگ کاهش بدهی بوده که منجر به افزایش تقاضا برای یورو شده است.

اگرچه اختلاف نرخ بهره نیز در این میان نقش دارد، اما به نظر میرسد عوامل فنی و روانشناختی در حال حاضر بر بازار حاکم هستند. خروج حجم قابل توجهی از سرمایه از اروپا به سمت سهامهای فناوری آمریکا و سایر داراییهای دلاری نیز بر تقویت یورو تاثیر گذاشته است. از منظر قیمتگذاری، بازار اکنون یک پله کاهش اضطراری نرخ بهره توسط فدرال رزرو را پیشبینی میکند.

مقدمه: سشن معاملاتی آسیا امروز شاهد یک مرحله دیگر از بستن(لغو) موقعیتهای معاملاتی بهصورت گسترده بود. بازارهای سهام تحتفشار شدیدی قرار دارند و ارزهای معاملات حملی (انتقالی) همچنان به رشد خود ادامه میدهند. به نظر میرسد فدرال رزرو در حال ورود به یک تغییر ناگهانی و تند در سیاستهای پولی خود بهجای تنظیم تدریجی نرخ بهره به سطح نرخ بهره خنثی (متعادل) است. نرخ ترمینال فدرال رزرو که زیر ۳٪ قیمتگذاری شده است، عاملی منفی برای دلار است.

دلار آمریکا: اکنون همه چشمها به واکنش فدرال رزرو است

داراییهای ریسکی جهان همچنان بهشدت در حال ریزش هستند؛ سرمایهگذاران نگران هستند که فدرال رزرو برای تسهیل در سیاست پولی خیلی دیر عمل کرده باشد. این به دلیل دادههای اشتغال ضعیف روز جمعه در ایالاتمتحده و قانون سام (Sahm) است که اکنون بهطور گسترده مورد استناد قرارگرفته است و به رکود ایالاتمتحده اشاره میکند. این دادهها نقطه عطفی را برای بازارهای نرخ بهره ایالاتمتحده ایجاد کرد. بازدهی کوتاهمدت (اوراق قرضه) ایالاتمتحده با این دیدگاه که فدرال رزرو باید نرخ بهره را بهشدت در سال جاری کاهش دهد، سقوط کرد. بازار اکنون حدود 120 نقطه پایه کاهش نرخ بهره فدرال رزرو را قبل از پایان سال قیمتگذاری میکند.

نکته مهم برای دلار، ترس از رکود ایالاتمتحده است که باعث میشود بازار دیگر به دنبال تعدیل منظم در سیاست پولی فدرال رزرو به سمت نرخ خنثی نباشد. ترس از رکود اکنون ایده سیاست پولی محرک را به وجود آورده است. این باعث شده است که نرخبهره یکماهه شبانه (OIS) دلار آمریکا برای دو سال آینده زیر 3.0 درصد قیمتگذاری شود. به یاد بیاورید زمانی که در اواخر سال گذشته نرخ بهره آمریکا بهشدت کاهش یافت و 3 درصد بهعنوان کف نرخ ترمینال فدرال رزرو در نظر گرفته شد. جایی که چرخه تسهیل فدرال رزرو به پایان میرسد؛ اکنون مشخص نیست.

تعجبآور نیست که ببینیم ارزهای کم بازده اکنون در حال صعود هستند. ین ژاپن، فرانک سوئیس و رنمینبی چین همگی عملکرد بهتری دارند؛ البته به کمک لغو سراسری موقعیتهای معاملاتی باز که در تابستان امسال وجود داشت.

احتمالاً فدرال رزرو باید بازار را آرام کند. امروز، رئیس فدرال رزرو شیکاگو، گولزبی، سخنرانی خواهد داشت. داده شاخص خدمات ISM ژوئیه نیز امروز منتشر میشود.

ما فکر میکنیم که اصلاح بازار سهام، ارزها با بتای بالا را تحتفشار نگه میدارد و به آنهااجازه نمیدهد از کاهش نرخ بهره ایالاتمتحده استفاده کنند. زمانی که بازارهای دارایی باثبات شوند (که در نهایت به ثبات میرسند)، با توجه به این که مزیت بازدهی دلار بهشدت کاهش یافته است، انتظار داریم که دلار ضعیف شود. در حال حاضر، انتظار میرود تمرکز روی ارزهایی مانند USDJPY و USDCHF باقی بماند – که هر دو ممکن است کاهش بیشتری داشتهباشند. شاخص دلار به 102.00 در حال نزدیک شدن است.

یورو: هنگامیکه گردوغبار نشست، EURUSD بالاتر میرود

جفت ارز EURUSD سرانجام از داستان تسهیل نرخ بهره ایالاتمتحده حمایت کرد. دیفرانسیل مبادله دوساله EUR: USD بهطور چشمگیری کاهشیافته است - از 113 نقطه پایه در روز پنجشنبه گذشته به 83 نقطه پایه امروز رسیده است. رشد ضعیف اقتصاد جهانی برای یورو ارز فوق چرخهای(pro-cyclical) خوب نیست؛ اما این واقعیت که روایت «استثناییگرایی آمریکا» میتواند ضعیف شود، باید از EURUSD حمایت کند – با فرض این که فدرال رزرو آماده کاهش شدید نرخ بهره باشد.

اگر فروش سنگین در بازار سهام نبود، اختلاف بازدهی باعث میشد که EURUSD در حال حاضر بسیار بالاتر از 1.10 معامله شود. ما فکر میکنیم این حرکت در نهایت اتفاق خواهد افتاد، زمانی که محیط پر ریسک تثبیت شود. از نظر محیط ریسکی، ما بهاندازه گیری ریسکهای مالی مانند اسپرد سهماهه تد (Libor بیش از اسناد خزانهداری ایالاتمتحده) و همچنین مبادله سهماهه EUR: USD بر اساس ارز متقاطع بررسی میکنیم. بنابراین سناریوی نزولی دلار که در بالا توضیح دادیم، فرض میکند که هیچ مؤسسه مالی با مشکل مواجه نمیشود.

هفته آرامی برای دادههای ناحیه یورو در پیش داریم. امروز مراقب نظرسنجی سرمایهگذاران Sentix در اوت باشید - اگرچه این نظرسنجی قبل از سقوط اخیر در بازارهای سهام انجام شده است. بهطورکلی، ما فکر میکنیم که EURUSD باید بتواند منطقه 1.0950/80 را بشکند و به بالای 1.10 صعود کند - بهخصوص اگر فدرال رزرو تأیید کند که نیاز به اقدام (کاهش نرخ بهره زودهنگام) است.

در جاهای دیگر EURCHF همچنان در حال نزول است. قابلتوجه است که بازار نرخ بهره سوئیس را زیر 0.50٪ قیمتگذاری نمیکند - به نظر میرسد نرخ صفر در حال حاضر محدود شده است. این بدان معناست که نرخهای بهره پایینتر در سایر نقاط جهان به سوئیس نزدیک میشود. بانک ملی سوئیس EURCHF را در این سطوح دوست ندارد و ممکن است مداخله کند. اما مبارزه با روند فعلی نزولی در EURCHF بسیار سخت است.

منبع: ING

شاخص مدیران خرید بخش خدماتی نهایی ناحیه اروپا- ژوئیه - Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی ناحیه یورو - ژوئیه - Composite PMI Final

شاخص مدیران خرید بخش خدماتی نهایی آلمان - ژوئیه - German Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی آلمان - ژوئیه - Composite PMI Final

شاخص مدیران خرید بخش خدماتی نهایی فرانسه - ژوئیه - French Final Services PMI

شاخص مدیران خرید بخش ترکیبی نهایی فرانسه - ژوئیه- Composite PMI Final

شاخص مدیران خرید خدماتی ایتالیا - ژوئیه - Italian Services PMI

شاخص مدیران خرید بخش ترکیبی ایتالیا - ژوئیه - Composite PMI

پس از بسته شدن شاخص نیکی ژاپن با ۱۲.۴ درصد منفی ، سهام FTSE MIB ایتالیا حدود ۴ درصد کاهش یافت که از دوشنبه سیاه اکتبر ۱۹۸۷ بیشتر است.

شاخص مدیران خرید خدماتی اسپانیا - ژوئیه - Spanish Services PMI

شاخص مدیران خرید بخش ترکیبی اسپانیا - ژوئیه - Composite PMI

معاملهگران 42 نقطه پایه کاهش نرخ بهره در ماه سپتامبر را قیمتگذاری میکنند.

معاملهگران احتمال 60 درصدی برای کاهش نرخ بهرهگیری 50 نقطه پایه توسط بانک مرکزی اروپا در ماه آینده را قیمتگذاری کردهاند.

بازارها انتظار دارند که نرخ بهره بانک مرکزی اروپا (ECB) امسال بیش از 90 نقطه پایه کاهش یابد، این مقدار در اواخر هفته گذشته حدود 70 نقطه پایه و در ابتدای هفته گذشته 50 نقطه پایه بود.

مقدمه: نرخ ارز توسط سرمایهگذارانی که در بازار معامله میکنند، تعیین میشود. مفهوم «ریسکپذیری» و «ریسک گریزی» به تمایلات سرمایهگذاران نسبت به «ریسک» اشاره دارد و به شرایط فعالیت اقتصادی جهان وابسته است. گاهی اوقات به آن «سنتیمنت ریسک» یا «سنتیمنت سرمایهگذار» نیز گفته میشود.

اگر ریسک کم در نظر گرفته شود، این بهعنوان «ریسکپذیری» توصیف میشود. یک محیط «ریسکپذیری» معمولاً در زمان ثبات یا بهبود بازار رخ میدهد. این به سرمایهگذاران اجازه میدهد تا داراییهای «پر ریسک» مانند: دلار استرالیا یا کانادا را انتخاب کنند.

اگر ریسک بالا تصور شود، این بهعنوان «ریسک گریزی» توصیف میشود. یک محیط «ریسکگریز» معمولاً در زمانهای بیثباتی رخ میدهد. یک محیط متزلزل یا نامطمئن میتواند ناشی از رویدادهایی مانند تشدید تنشها در اوکراین (ژئوپلیتیک) باشد و سرمایهگذاران را وادار میکند که احتیاط کنند و داراییهای امنتری را انتخاب کنند. این داراییها میتوانند ارزهای «امن» مانند دلار آمریکا یا ین ژاپن باشند.

پوند چگونه تحت تأثیر «ریسکپذیری» قرار میگیرد؟

بهطور معمول، استرلینگ (پوند) در محیط «ریسکگریزی» ضعیف میشود و در طول «ریسکپذیری» تقویت میشود.

برای مثال، درگیری در اوکراین، سرمایهگذاران را وادار کرده است تا داراییهای مطمئنتری را انتخاب کنند بنابراین شرایط بازار بهعنوان «ریسکگریز» توصیف میشود. این موضوع باعث شده است که پوند در برابر دلار آمریکا ضعیف شود. دلار آمریکا یک ارز بهعنوان «پناهگاه امن» است بنابراین معمولاً در یک محیط «پر ریسک» تقویت میشود.

هنگامیکه صحبت از سنتیمنت ریسک به میان میآید، استرلینگ (پوند) نیز تمایل دارد تا ضعیف شود. در یک محیط «ریسکگریز» تمایل به تضعیف در برابر ارزهای «امن» دارد. بااینحال، میتواند در برابر داراییهای «پر ریسکتر» مانند ارزهای بازارهای نوظهور و دلار استرالیا، نیوزلند و کانادا تقویت شود.

یورو چگونه تحت تأثیر ریسکپذیری و ریسک گریزی قرار میگیرد؟

وقتی صحبت از سنتیمنت ریسک به میان میآید، یورو تا حدودی غیرقابلپیشبینی است. برای سالها، یورو مانند پوند رفتار میکرد – معمولاً در مواقع ثبات بازار یا خوشبینی «ریسکپذیری» تقویت میشد و در زمانهای آشفتگی بازار ضعیف میشد «ریسکگریزی».

بااینحال، در سالهای اخیر، این ارز بیشتر شبیه یک ارز «امن» رفتار کرده است و در زمان نوسانات بازار تقویت میشود؛ بنابراین جفت GBPEUR در شرایط «ریسک گریزی» تمایل به کاهش دارد.

اگرچه همیشه اینطور نیست. با تشدید بحران در اوکراین، علیرغم اینکه پوند معمولاً نسبت به وضعیت بازار حساستر (پر ریسکتر) است، یورو در برابر پوند ضعیف شده است. این به این دلیل است که بحران تأثیر مستقیمی بر اقتصاد اروپا دارد. اروپا به گاز روسیه متکی است و هرگونه تحریمی از سوی غرب علیه روسیه میتواند بر عرضه این گاز تأثیر بگذارد.

با تشدید بحران در اوکراین، یورو در برابر پوند ضعیف شده است.

چرا برخی ارزها «دارایی امن» هستند درحالیکه برخی دیگر «پرریسک» هستند؟

یک ارز «امن» معمولاً به دلیل اقتصاد پشت آن این خاصیت را دارد. بهعنوانمثال، فرانک سوئیس به دلیل عواملی مانند دولت باثبات سوئیس، صنعت بانکداری امن و بیکاری کم، یک ارز امن است. دلار آمریکا ارز ذخیره جهانی است بنابراین اغلب در مواقع عدم اطمینان، گزینه امن «پیشفرض» است.

جایگاه امن دلار سنگاپور در سالهای اخیر رشد کرده است و تنها اقتصاد جنوب شرق آسیا است که بهعنوان اقتصاد نوظهور شناخته نمیشود؛ بلکه بهعنوان اقتصاد توسعهیافته شناخته میشود.

دلار استرالیا یک ارز حساس به ریسک است؛ زیرا بهشدت به کالاها وابسته است. این به این دلیل است که اقتصاد استرالیا بهشدت به صادرات محصولات کشاورزی و معدنی وابسته است. این کالاها بیثبات هستند و تقاضا از آسیا بر دلار استرالیا تأثیر میگذارد.

کرون نروژ نیز فوقالعاده حساس به ریسک است و در یک محیط «ریسک گریز» ضعیف میشود. در سال 2020، در زمان همهگیری کرونا و کاهش قیمت نفت باعث شد که به کمترین میزان خود از سال 1971 سقوط کند.

بهطور مشابه، ارزهای بازارهای نوظهور، مانند روبل روسیه و رئال برزیل، به دلیل وابستگی شدید اقتصاد روسیه و برزیل به کالاها و دورههای بیثباتی سیاسی، «ریسک بیشتری» دارند.

پس از انتشار گزارش اشتغال غیرکشاورزی آمریکا و رسیدن نرخ بیکاری به 4.3 درصد، اکنون احتمال کاهش 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی سپتامبر از 30 به 90 درصد رسیده است.

همچنین، بازارها معتقدند بانکهای مرکزی آمریکا و اروپا تا پایان سال جاری به ترتیب نرخ بهره خود را 1.11 و 0.7 درصد (که از 0.6 درصد پیش از انتشار گزارش اشتغال غیرکشاورزی آمریکا افزایش یافته است) کاهش خواهند داد.

از منظر فصلی در بازار ارز در این ماه چه انتظاری می توان داشت؟

AUDUSD

روی کاغذ، اوت بدترین ماه برای AUDUSD و تقریباً برای استرالیا بهطورکلی بدترین ماه است. طی 20 سال گذشته، این جفت در 16 ماه از 20 ماه اوت گذشته کاهشیافته است. تقریباً برخلاف آنچه در فوریه معمولاً برای AUDUSD رخ میدهد؛ اگر به AUDJPY نگاه کنید، روند نیز تقریباً مشابه است:

AUDJPY

این ممکن است کمی نشانه این باشد که اوت بهطور کلی یکی از بدترین ماهها برای معاملات ریسکی است. درواقع، این یکی از بدترین ماهها برای شاخصهای اصلی در اروپا نیز است. شاخص DAX(آلمان)، اوت بدترین عملکرد فصلی بوده است، درحالیکه برای CAC 40(فرانسه)، دومین ماه با عملکرد نامطلوب بوده است (فقط ژوئن بدتر است).

یا اگر میخواهید چیزها را بیشتر به ارز ین گره بزنید، اوت نیز دومین ماه با عملکرد بد برای Nikkei (ژاپن) بوده است (فقط ژانویه بدتر است) و همانطور که در اینجا دیده میشود، در حال حاضر یک شروع فاجعهبار برای ماه است.

اما در مورد USDJPY، اوت از نظر تاریخی کمی ماه ضعیفی بوده است. اما در سالهای اخیر، الگوی متفاوتی در حال ظهور است.

USDJPY

در چهار سال گذشته، این جفت در ژوئن افزایشیافته بود و سپس در ژوئیه سقوط کرد و در ماه اوت دوباره جهش کرده است. تا اینجای سال، این جفت در ماه ژوئن نیز صعود کرد و در معاملات ژوئیه سقوط کرد. آیا بهاینترتیب در ماه اوت شاهد جهش خواهیم بود؟ البته اکنون اوضاع کاملاً متفاوت است زیرا بانک مرکزی ژاپن بهتازگی نرخ سیاست پولی خود را افزایش داده و ژاپن در ماه گذشته در بازار مداخله کرده است.

اوت معمولاً بدترین ماه برای مس است.

مس

اما من حدس میزنم که میتوانید آن را به این که بهطورکلی در طول سالها، ماه ضعیفی برای ریسکپذیری است. ژوئیه معمولاً ماه قوی برای مس بوده است؛ اما ماه گذشته این فلز نزدیک به 4 درصد کاهش یافت.

و با نگاهی به 10 سال گذشته، اوت همچنین یکی از بهترین ماهها برای اوراق خزانه 10 ساله است(کاهش بازدهی). بنابراین این نیز تا حدی یک باد موافق برای ارز ین است. ما در حال رسیدن به آن در اوایل این هفته با بازدهی زیر 4 درصد پس از فدرال رزرو در اوایل این هفته هستیم.

مقدمه: امروز دادههای اشتغال ایالاتمتحده نشان میدهد که آیا اشتغال ضعیف واقعاً محرک اصلی کاهش نرخ بهره ماه سپتامبر خواهد بود؟ اکنون فدرال رزرو ریسکها را دوطرفه برای مأموریت خود پیشبینی میکند. کاهش خرید دلار بهعنوان ارز امن میتواند دلار را ضعیف کند(به دلیل قدرت گرفتن عوامل کلان مخالف دلار). در جاهای دیگر، علیرغم واکنش متفاوت پس از کاهش نرخ بهره بانک مرکزی انگلستان، همچنان طرفدار افزایش تدریجی EURGBP هستیم.

دلار آمریکا:

احتمالاً میتوان استدلال کرد که لحن نسبتاً محتاطانه فدرال رزرو در این هفته از قیمتگذاری بازارها برای کاهش بیش از ۷۵ نقطه پایه جلوگیری میکند (۲۵ نقطه پایه برای هر جلسه). بااینحال، برخی اقدامات مناسب در بلندمدت - یعنی قیمتگذاری نرخ ترمینال - اتفاق میافتد. ما شاهد کاهش نرخ نقدی پیشرو 1Y1D دلار آمریکا تقریباً ۴۰ نقطه پایه به ۳.۶۴% در روز چهارشنبه بودیم و 2Y1D برای اولین بار از فوریه به ۳.۲۰% هستیم. پیشبینی ما (تیم اوراققرضه ING) برای ۴.۰٪ بازدهی یکساله خزانهداری ایالاتمتحده است.

اخبار کلان ایالاتمتحده (FOMC، افزایش مدعیان بیکاری، تولید ضعیف ISM) همگی حاکی از ضعیفتر شدن دلار هستند؛ بااینحال نزول بیشازحد بازار سهام حمایت خوبی از دلار میکند. امروز، گزارش اشتغال ژوئیه به فدرال رزرو میگوید که چقدر ریسکها به سمت اشتغال منحرف شده است. مطابق با پیشبینی اقتصاددانان ما (ING)، داده حقوق و دستمزد ۱۷۵ هزار تخمین زده میشود. بازارها نسبت به تجدیدنظرهای دوماهه که در ژوئن -۱۱۱ هزار نفر بود و نرخ بیکاری ۴.۱ درصد (که در حال حاضر بالاتر از پیشبینی ۴.۰ درصدی پایان سال فدرال رزرو است) کاملاً توجه خواهند کرد.

ما امروز نسبت به دلار دارای دیدگاه نزولی هستیم؛ زیرا الف) شواهد بهدستآمده از مولفههای اشتغال در نظرسنجیهای ISM و NFIB نشان میدهد که ریسکها به سمت انتشار ضعیفتر داده حقوق و دستمزد است. ب) هنگامیکه آشفتگی بازار سهام و تقاضا برای دلار بهعنوان دارایی امن کاهش یابد، محرکهای کلان باید باعث ضعف دلار میشوند. ما همچنان کاهش زیر سطح ۱۰۴.۰ در کوتاهمدت را برای شاخص دلار پیشبینی میکنیم.

یورو: کمبود محرک کوتاهمدت

بیثباتی بازار سهام بهویژه در اروپا زیاد است، شاید به دلیل انتظارات رشد بدتر ناحیه یورو که بعید به نظر میرسد با کاهش زیاد نرخ بهره بانک مرکزی اروپا (با توجهبه تورم چسبنده) با آن مقابله شود. شاخص یورو استوکس ۵۰ در سال جاری نسبت به شاخص S&P500 عملکرد مثبتی نداشته است. این ضریب ارزش سهام احتمالاً به کاهش EURUSD کمک میکند که دیروز علیرغم ضعف دلار پس از FOMC به زیر ۱.۰۸۰ بازگشت.

امروز، ما به نفع برخی حمایتها از این جفتارز (EURUSD) در پشت دیدگاه دلار (دلار نزولی) خود متمایل هستیم. تقویم منطقه یورو امروز خلوت است و ما وارد یک دوره آرام فصلی نهتنها برای دادهها بلکه برای سخنرانان بانک مرکزی اروپا نیز شدهایم. با توجهبه این که اخیراً شاخصهای فعالیت منطقه یورو ضعیف بوده است احتمالاً برای یورو چیز خوبی است. ما فضا را برای رشد ارز مشترک (یورو) پیشبینی میکنیم که از ضعف دلار به دلیل کاهش نرخ بهره سود ببرد.

پوند: نرخهای پایینتر برای جبران خسارت

روز گذشته برای پوند انگلیسی میکس بود. پوند پیش از جلسه بانک مرکزی انگلیس (BoE) کاهش قیمت داشت اما پس از رأی ۵ به ۴ برای کاهش نرخ بهره به همراه اینکه اندرو بیلی، رئیس بانک مرکزی انگلستان، نشانه بسیار کمی در مورد کاهش نرخ بهره در آینده ارائه کرد، رنج شد. بااینحال، باگذشت روز، سرمایهگذاران این دیدگاه را تثبیت کردند که این شروع یک چرخه کاهش نرخ بهره است، منحنی بازدهی کوتاهمدت بریتانیا بهشدت کاهش یافت و EURGBP به سمت بالاترین قیمت روز بسته شد.

با نگاهی به آینده، پیشبینی میکنیم که زمینه برای کاهش نرخ بهره بریتانیا بیش از ناحیه یورو است و به دنبال این هستیم که EURGBP بهآرامی بالاتر رود. درحالیکه میتوانیم روایت قیمتگذاری یک حق بیمه (پریمیوم) ریسک پوند را درک کنیم؛ زیرا دولت جدید انگلستان تلاش میکند تا روابط با اروپا را بهبود بخشد. ما فکر نمیکنیم پوند اساساً کمتر ارزشگذاری شده باشد. پیش از نشست بعدی بانک مرکزی انگلستان در ۱۹ سپتامبر ما پیشبینی میکنیم که به دادههای تورم یا اشتغال کمتر واکنش میدهد.

ما (تیم تحلیل ING) امسال نسبت به EURGBP خیلی دیدگاه صعودی داشتیم؛ اما همچنان طرفدار سطوح بالای ۰.۸۵ در اواخر امسال هستیم.

منبع: ING

شاخصهای پیشرو، پایین آمدن سرعت رشد دستمزدها در سال 2025 را نشان میدهند و با توجه به تداوم روند کاهشی تورم، انتظار میرود در سال جاری شاهد دو بار کاهش نرخ بهره باشیم.

اگرچه تورم ماه ژوئیه مطابق با پیشبینیها بود، اما ریسک کاهش سرعت رشد قیمتها به زیر 2 درصد در میانمدت قابل توجه است.

مقدمه: پاول شب گذشته عمداً احتمال کاهش نرخ بهره در سپتامبر را روی میز قرارداد. نرخهای کوتاهمدت دلار کاهش پیدا میکنند و درصورتیکه دادههای آمریکا ضعیف گزارش شوند، دلار را در معرض ریسک نزول قرارمیگیرد. این ریسک ناشی از داده تولید ISM در ماه ژوئیه و گزارش اشتغال (NFP) فردا در ایالاتمتحده است. همچنین مراقب کاهش نرخ بهره در بریتانیا باشید.

دلار آمریکا: نرخهای کوتاه در حال کاهش هستند

دیروز دلار در ابتدا با انتشار بیانیه جدید FOMC افزایش یافت؛ اما زمانی که جروم پاول (ظاهراً) عمداً طرح جدیدی را اتخاذ کرد که کاهش نرخ بهره در سپتامبر «ممکن است روی میز باشد» دلار کاهش یافت. این عبارت - همراه با تأکید بر بازگشت به وظایف دوگانه بانک مرکزی - درواقع باعث کاهش نرخهای کوتاهمدت ایالاتمتحده شد. بازدهی خزانهداری دوساله ایالاتمتحده حدود ۱۰ نقطه پایه کاهش یافت و به سطحی که آخرین بار در اوایل فوریه مشاهده شده بود، بازگشت.

مهمتر از همه، نرخ ترمینال فدرال رزرو بود که برای چرخه تسهیل مورد انتظار به پایینترین سطح سقوط کرد. بهعنوانمثال، نرخ OIS دلار آمریکا به مدت یک ماه، دو تا سه سال، به سطح پایین اوایل فوریه بازگشت و باورهای ظاهر شده که ریاستجمهوری ترامپ به معنای نرخ ترمینال بالاتری از سوی فدرال رزرو خواهد بود، را تضعیف کرد.

این ضعیف شدن در نرخهای کوتاهمدت ایالاتمتحده باید برای دلار منفی و برای داراییهای ریسکی مثبت باشد. مشکل داراییهای ریسکی این است که تهدیدات ژئوپلیتیکی بهعلاوه داستان تولید بسیار ضعیف در اروپا و آسیا بهسختی از ارزهای سازگار با رشد حمایت میکند. شاید به همین دلیل است که همچنان ین ژاپن و فرانک سوئیس بزرگترین ذینفعان از این محیط ضعف دلار هستند.

در مورد USDJPY، بههرحال، موقعیت آن در سطح سوداگرانه نسبت به ابتدای ژوئیه متعادلتر است. ما از ابتدای ژوئیه شاهد یک اصلاح ۸ درصدی بودهایم (مشابه اصلاحی که در اواخر سال گذشته مشاهده شد) و ما گمان میکنیم که برای اصلاح تا ۱۴۰ به اخبار بد بسیار بیشتری نیاز است - بهعنوانمثال، مشابه اصلاح اکتبر ۱۹۹۸. ما شک داریم که اصلاحات تا این حد گسترش یابد؛ اما اذعان داریم که محیط ضعیف نرخهای ایالاتمتحده و تهدید ترامپ برای حمایت از سیاست دلار ضعیف در آستانه نوامبر، USDJPY را شکننده نگه میدارد. ۱۵۱.۶۰/۱۵۲.۰۰ ممکن است بهترین سطوحی باشد که USDJPY اکنون در هر جهش اصلاحی با آن روبهرو میشود.

برای امروز، تمرکز بر دادههای تولید ISM ایالاتمتحده خواهد بود که میتواند شاخص دلار را به پایینترین حد اخیر، نزدیک به ۱۰۳.۶۵ نگه دارد.

یورو: مشکلات در محیط مطلوب

جفتارز EURUSD باید در حال حاضر بهتر عمل کند؛ زیرا نرخهای کوتاهمدت آمریکا دوباره در حال حرکت (کاهش) هستند. مشکل این است که نرخهای کوتاهمدت یورو نیز در حال کاهش هستند؛ زیرا بازار تصور میکند که بانک مرکزی اروپا بیش از دو بار در انتهای امسال نرخ بهره را کاهش میدهد.

بااینحال، بخش تولید اروپا همچنان در وضعیت نامطلوبی قرار دارد - و PMI تولید چین دیشب نیز ضعیف بود. این به این معناست که یورو بهعنوان وسیلهای برای بیان نگرانی نسبت به ضعف دلار مورد توجه قرار نمیگیرد؛ بنابراین به نظر میرسد که EURUSD میتواند برای مدتی در محدوده ۱.۰۸۰۰-۱.۰۸۵۰ حمایت شود و بهترین امید آن این است که برخی از دادههای آمریکا ضعیفتر از انتظارات باشند. با کاهش قیمتگذاری نرخ بهره آمریکا و شرایط نفت در پی تنشهای خاورمیانه، کرون نروژی ممکن است تعدادی دوست دیگر (مورد توجه قرار گیرد) بیابد. فروشندگان EURNOK ممکن است در منطقه ۱۱.۸۵/۹۰ ظاهرشوند.

پوند انگلستان: ما (تیم ING) مدتهاست که پیشبینی کردهایم که بانک مرکزی انگلستان، امروز نرخ بهره را کاهش خواهد داد و همچنان به این پیشبینی پایبند هستیم. همچنین به نظر میرسد که بازار نیز به همین سمت متمایل است.

این کاهش نرخ میتواند منجر به افت ۱۰ تا ۱۵ نقطه پایه (bp) در بازدهی اوراققرضه دولتی دهساله (Gilt) شود و همچنین یک سنت از ارزش GBPUSD کاسته خواهد شد.

دلیل اصلی کاهش نرخ بهره این است که چرا بانک مرکزی انگلستان باید منتظر بماند؟ اگر موارد نوسانی را از تورم خدمات حذف کنید، مشخص است که تورم خدمات در حال کاهش است و بهطور قاطع در نظرسنجیهای تصمیمگیران بانک انگلستان تأیید شده است. اگر بانک انگلستان نرخ بهره را کاهش دهد، توافق عمومی بر این است که هیچ راهنمایی درباره مسیر احتمالی کاهشهای آینده نرخ بهره ارائه نخواهد داد. اما در ماه مه، اندرو بیلی، رئیس بانک انگلستان، بیان کرد که بازار بهطور نادرستی مسیر کاهشهای آینده را دستکم گرفته است؛ بنابراین اگر چنین اظهاراتی تکرار شود، بهاحتمال زیاد باعث خواهد شد که ارزش پوند بیشتر کاهش یابد.

پیشبینی میکنیم که در صورت کاهش نرخ بهره، جفتارز EURGBP به سطوحی در محدوده ۰.۸۴۶۰ تا ۰.۸۴۸۰ خواهد رسید.

منبع: ING

نرخ بیکاری ناحیه یورو - ماهانه (ژوئن) - Unemployment Rate

شاخصهای سرمایهگذاری به رشد ضعیف در سال 2024، در بحبوحه افزایش عدم اطمینان اشاره میکنند.

فشار قیمتهای داخلی همچنان بالا است، تورم خدمات بالاست و تورم کل احتمالاً تا سال آینده بالاتر از هدف باقی خواهد ماند.

شاخص مدیران خرید تولیدی نهایی ناحیه یورو - ژوئیه - Final Manufacturing PMI

نرخ بیکاری ناحیه ایتالیا - ژوئن - Unemployment Rate

شاخص مدیران خرید بخش تولیدی نهایی آلمان - ژوئیه - German Final Manufacturing PMI

شاخص مدیران خرید بخش تولیدی نهایی فرانسه - ژوئیه - French Final Manufacturing PMI

شاخص مدیران خرید تولیدی ایتالیا - ژوئيه -Italian Manufacturing PMI

شاخص مدیران خرید بخش تولیدی اسپانیا - ژوئیه - Spanish Manufacturing PMI

شاخص قیمت مصرف کننده هسته اولیه ناحیه یورو - سالانه (ژوئیه) - Flash Core Consumer Price Index

شاخص قیمت مصرف کننده اولیه ناحیه یورو - سالانه (ژوئیه) - Consumer Price Index

شاخص قیمت مصرف کننده اولیه ناحیه یورو - ژوئیه - Consumer Price Index

تغییرات بیکاری آلمان - ژوئیه - Unemployment Change

نرخ بیکاری آلمان - ژوئیه - Unemployment Rate