با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

در گزارش اخیر منتشرشده از سوی اداره آمار کار ایالات متحده (BLS)، شاهد بازنگری چشمگیری در آمار اشتغال بخش غیرکشاورزی برای سال منتهی به مارس 2024 بودهایم. بر اساس این گزارش، تعداد مشاغل ایجادشده در این دوره زمانی به میزان قابل توجهی کمتر از برآوردهای اولیه بوده است.

کارشناسان اقتصادی پیشبینی میکردند که آمار اشتغال غیرکشاورزی با کاهش قابل توجهی نسبت به ارقام اولیه اعلامشده (افزایش 2.9 میلیون شغل در سال) مواجه شود. برخی از تحلیلگران، مانند تحلیلگران گلدمن ساکس، تخمین زده بودند که این کاهش میتواند تا یک میلیون شغل نیز برسد.

در واقع، پس از بازنگری، مشخص شد که به طور متوسط ماهانه 174 هزار شغل ایجاد شده است که نسبت به برآوردهای اولیه، کاهش 68 هزار شغلی را نشان میدهد. این کاهش قابل توجه، به ویژه در بخشهای حرفهای و تجاری، تفریحی و مهماننوازی و تولید مشاهده میشود.

نکته قابل توجه در این بازنگری، تفاوت در روش محاسبه آمار اشتغال است. این بازنگری بر اساس تطبیق با آمار اولیه ادعاهای بیکاری انجام شده است که شامل مشاغل غیرقانونی نمیشود. با توجه به افزایش مهاجرتهای غیرقانونی، آمار اشتغال غیرکشاورزی ممکن است معیار بهتری برای سنجش واقعی ایجاد اشتغال باشد، زیرا تمام مشاغل، از جمله مشاغل غیرقانونی را در بر میگیرد.

انتشار این گزارش با چالشهایی نیز همراه بود. گزارش بیش از 30 دقیقه با تأخیر منتشر شد و شایعات مختلفی در مورد ارقام نهایی وجود داشت. با این حال، در نهایت مشخص شد که بزرگترین کاهش اشتغال در بخش حرفهای و تجاری با حدود 358 هزار شغل رخ داده است. بخشهای تفریحی و مهماننوازی و تولید نیز به ترتیب با کاهش 150 هزار و 115 هزار شغل مواجه شدهاند.

با وجود کاهش کلی اشتغال، برخی بخشها همچنان شاهد رشد بودهاند. به عنوان مثال، بخش بهداشت و آموزش با افزایش 87 هزار شغل و بخش حمل و نقل با افزایش 56.4 هزار شغل مواجه شدهاند. همچنین، اشتغال در بخش دولتی تقریباً بدون تغییر باقی مانده است.

به گفته وزارت کار ایالات متحده، برآورد اولیه بازنگری شاخص اشتغال غیرکشاورزی (NFP) نشان میدهد که سطح اشتغال در ماه مارس 2024 به میزان 818 هزار نفر یا 0.5 درصد کاهش خواهد یافت.

بر اساس آخرین آمار منتشرشده، میزان اشتغال در آمریکا در طول سال منتهی به مارس سال جاری 1.3 درصد افزایش یافته که از نتایج سرشماری سهماهه بازار کار و دستمزدها به دست آمده است.

قیمتگذاری بازار نشان میدهد اکنون معاملهگران معتقدند که فدرال رزرو نرخ بهره خود را در سال جاری 1 درصد کاهش خواهد داد.

مقدمه:

به نظر میرسد بازار تمایل دارد دلار آمریکا را بفروشد. عواملی که ممکن است امروز باعث فروش بیشتر دلار شوند، تجدیدنظرهای احتمالی در آمار اشتغال آمریکا است. این تجدیدنظرها ممکن است نشان دهد که بازار کار آمریکا به اندازهای که قبلاً تصور میشد قوی نیست. همچنین، با انتشار صورتجلسه آخرین جلسه فدرال رزرو (FOMC) که در 31 ژوئیه برگزار شد، احتمال کاهش نرخ بهره توسط فدرال رزرو بیشتر میشود. این عوامل میتوانند به تضعیف بیشتر دلار منجر شوند.

دلار آمریکا:

روز سهشنبه، دلار دوباره دچار کاهش شد. نرخبهره کوتاهمدت آمریکا کاهش یافتند، شاید به دلیل گمانهزنیهایی که درباره انتشار دادههای جدید اشتغال در آمریکا وجود دارد. امروز، اداره آمار کار آمریکا (BLS) تجدیدنظرهایی را با استفاده از دادههای دقیقتر مالیاتی در مورد رشد اشتغال تا مارس 2024 منتشر خواهد کرد. برخی تخمینها حاکی از آن است که این تجدیدنظرها ممکن است تعداد اشتغالهای ایجاد شده را بین 500,000 تا 1,000,000 کاهش دهد. اگر این اتفاق بیفتد، ممکن است فدرال رزرو وضعیت بازار کار را بیش از حد قوی ارزیابی کرده باشد و اکنون ممکن است میزان رکود پیش رو را که با خنک شدن اقتصاد همراه است، دست کم بگیرد. این دادهها در ساعت ۱۷:۰۰ به وقت ایران منتشر میشوند و میتوانند باعث کاهش بیشتر ارزش دلار شوند.

در طول روز، فدرال رزرو صورتجلسه، کمیته بازار آزاد فدرال (FOMC) در تاریخ 31 ژوئیه را منتشر خواهد کرد. یادآوری میشود که در این جلسه فدرال رزرو تمرکز خود را به دو هدف اصلی خود معطوف کرد. احتمالاً در این صورتجلسه بحثهایی مطرح خواهد شد که نشان میدهد فدرال رزرو به تدریج از وضعیت تورم رضایت پیدا کرده و نگرانیهایی در مورد وضعیت اشتغال دارد.

فروش شاخص دلار (DXY) کمی شتاب گرفته است؛ زیرا معاملهگران به دنبال پیوستن به یک روند جدید مهم بازار هستند. باید دید چگونه دلار در سطح 101.00 عمل خواهد کرد.

یورو:

در واقع، دادههای حساب جاری برای منطقه یورو در ماه ژوئن نشاندهنده مازاد بیسابقهای بیش از 50 میلیارد یورو بود. این دادهها نشان میدهند که تراز پرداختها به شدت به نفع یورو تغییر کرده است، بهطوری که تراز پایه (شامل حساب جاری، سرمایهگذاری مستقیم خارجی و سرمایهگذاری در پرتفوی) اکنون در بالاترین سطح ثبت شده قرار دارد. همچنین شاخص یورو از سوی بانک مرکزی اروپا که وزن تجاری را مدنظر دارد، به بالاترین سطح خود رسیده است.

نویسنده (تحلیلگر ING) اشاره میکند که اگر دلار قوی نبود، نرخ جفت ارز EURUSD اکنون بسیار بالاتر از سطح فعلی میبود. با این حال، EURUSD در حال حاضر با مقاومت جدی میانمدت در محدوده 1.1110/1140 روبرو است و شاید این محدوده مقاومتی قبل از انتخابات نوامبر سقف باشد. اما اگر این مقاومت شکسته شود، نوسانات کم فعلی نشاندهنده احتمال افزایش شدید نرخ EURUSD است. نویسنده تمایلی به مخالفت با روند صعودی EURUSD پیش از کند شدن اقتصاد آمریکا و اولین کاهش نرخ بهره توسط فدرال رزرو در سپتامبر ندارد.

ارزهای آمریکا لاتین:

با وجود کاهش نرخ بهره در ایالات متحده و تضعیف کلی دلار، انتظار میرفت که ارزهای لاتین بهتر عمل کنند، اما برخلاف این انتظار، نرخ ارز USDMXN و USDBRL روز گذشته افزایش یافتند.

در مورد پزوی مکزیک، نویسنده اشاره میکند که پیشبینی شده بود USDMXN به دلیل اصلاحات قانون اساسی که قرار است در سپتامبر مورد بحث قرار گیرد، برای حرکت به زیر سطح 18.50 تلاش کند. همچنین، به نظر میرسد که پزو همچنان تحت تأثیر روندهای USDJPY (دلار به ین ژاپن) قرار دارد، به این معنا که دینامیک معاملات حملی (carry trade) هنوز غالب است. با توجه به اینکه نویسنده در رابطه با USDJPY برای ماه سپتامبر نظر نزولی دارد، این احتمال وجود دارد که پزو همچنان با مشکلاتی مواجه شود.

در مورد رئال برزیل، اظهار نظرهای بانک مرکزی این کشور که ممکن است به اندازه مورد انتظار بازار، نرخ بهره را افزایش ندهد، عامل اصلی فشار بر این ارز بود. همچنین، بازارها همچنان منتظر برنامههای بودجه سال 2025 دولت برزیل هستند که قرار است تا 31 اوت ارائه شود. تردیدهایی وجود دارد که آیا دولت آماده کاهش هزینهها به اندازه کافی برای تثبیت مسیر بدهی است یا خیر. نویسنده بر این باور است که تا زمانی که دولت برزیل با برخی اقدامات واقعی مالی، بازار را شگفتزده نکند، باید به دیدگاه نزولی در مورد رئال ادامه داد.

منبع: ING

شاخص FTSE 100 لندن امروز (چهارشنبه) با افزایش اندکی همراه بود، بهویژه تحت تاثیر عملکرد مثبت شرکتهای معدنی است. این در حالی است که سرمایهگذاران در انتظار دادههای اقتصادی ایالات متحده، انتشار صورتجلسات نشست ژوئيه فدرال رزرو و سخنرانیهای سیاستگذاران این هفته، محتاطانه عمل میکنند.

شاخص FTSE 100 با افزایش 0.1 درصدی به 8,277.36 واحد رسید، پس از آنکه در جلسه قبل بدترین عملکرد خود از 5 اوت را ثبت کرده بود. شاخص FTSE 250 نیز 0.2 درصد افزایش داشت.

شرکتهای معدنی فلزات صنعتی بزرگترین افزایش را با 1.6 درصد تجربه کردند، گرچه قیمتهای مس کاهش یافته بود. همچنین، شرکتهای معدنی فلزات گرانبها با افزایش 1.2 درصدی روبرو شدند؛ زیرا قیمت طلا پس از افزایش ناشی از ورود سرمایههای غربی و امیدواری به کاهش نرخ بهره در ایالات متحده، همچنان زیر بالاترین سطح تاریخی خود قرار دارد.

در جلسه قبل (دیروز)، شاخص بنچمارک 1 درصد کاهش یافته بود که عمدتاً به دلیل افت شدید سهام انرژی بود. امروز نیز بخش انرژی با کاهش 0.4 درصدی مواجه شد؛ زیرا قیمتهای نفت بهخاطر پیشبینیهای افزایشی در موجودیهای نفت خام ایالات متحده و انتظارات از کاهش تنشها در خاورمیانه، کاهش یافت.

بازارهای جهانی در پی بهبودی که در هفته گذشته مشاهده شد و فروش شدید در این ماه، در حال استراحت بودند. سرمایهگذاران به شدت منتظر سخنرانی رئیس فدرال رزرو، جروم پاول، در سمپوزیوم جکسون هول در وایومینگ در اواخر این هفته هستند. انتظار میرود پاول به احتمال کاهش نرخ بهره در سپتامبر اشاره کند، بهویژه با توجه به نظرات داویش برخی از مقامات فدرال رزرو اخیراً داشتند.

در اواخر روز، پیشبینی میشود که اصلاحات اولیه دادههای کار ایالات متحده منتشر شود. همچنین انتظار میرود صورتجلسات فدرال رزرو نیز مواضع داویش را تقویت کند.

منبع: رویترز

مقدمه

انتظار میرود که اصلاحات دادههای اشتغال غیرکشاورزی در ایالات متحده که امروز منتشر خواهد شد، توجه زیادی را به خود جلب کند. این اصلاحات، که بهروزرسانیهای مهمی از وضعیت بازار کار ایالات متحده را ارائه خواهد کرد، ممکن است نتایج قابل توجهی به همراه داشته باشد. در این مقاله، به بررسی پیشبینیها، نگرانیها و پیامدهای احتمالی این اصلاحات خواهیم پرداخت. دادههای اصلاحی مشاغل غیرکشاورزی ایالات متحده، روز چهارشنبه ۲۱ اوت ۲۰۲۴، در ساعت ۱۷:۰۰ بهوقت ایران منتشر خواهد شد.

پیشبینیهای اصلاحات

گزارشهای پیشین از تحلیلگران مالی بزرگ پیشبینی میکنند که اصلاحات دادههای اشتغال غیرکشاورزی ممکن است کاهش قابل توجهی در تعداد مشاغل ثبت شده نشان دهد:

این پیشبینیها بهطور قابل توجهی نشاندهنده احتمال کاهش گستردهای در تعداد مشاغل ثبت شده در گزارشهای قبلی است که میتواند تصویر فعلی وضعیت بازار کار را تغییر دهد.

نگرانیها و پیامدها

اصلاحات بزرگ در دادههای اشتغال غیرکشاورزی میتواند نشانهای از تغییرات قابل توجه در وضعیت بازار کار ایالات متحده باشد. اگر این اصلاحات به اندازهای بزرگ باشد که پیشبینی میشود، ممکن است نشاندهنده آن باشد که بازار کار به میزان بیشتری از آنچه که پیشتر تصور میشد، در حال کند شدن است. این تغییرات میتواند تأثیرات زیادی بر تحلیلهای اقتصادی و تصمیمات سیاستگذاران اقتصادی داشته باشد.

واکنش فدرال رزرو

با توجه به نگرانیها درباره احتمال اصلاحات بزرگ، نیک تیمیراس، ناظر فدرال رزرو از وال استریت ژورنال، اظهار کرده است که فدرال رزرو احتمالاً از این اصلاحات بزرگ شگفتزده نخواهد شد و برای آن آماده است. این بدان معناست که فدرال رزرو ممکن است اقدامات و سیاستهای خود را بر اساس اطلاعات جدید تنظیم کند، اما بهطور کلی آمادگی لازم برای مقابله با تغییرات احتمالی را دارد.

نتیجهگیری

انتشار اصلاحات دادههای اشتغال غیرکشاورزی در امروز میتواند تأثیرات قابل توجهی بر تحلیل وضعیت بازار کار و سیاستهای اقتصادی ایالات متحده داشته باشد. پیشبینیهای مختلف درباره میزان کاهش شغلها و آمادگی فدرال رزرو برای مواجهه با این تغییرات، به وضوح نشاندهنده اهمیت و پیچیدگی این دادهها است. تحلیلگران و سیاستگذاران اقتصادی باید به دقت به این اصلاحات توجه کرده و بر اساس اطلاعات جدید، تصمیمات خود را تنظیم کنند.

مقدمه: ادوارد یاردنی، اقتصاددان برجسته، در مقالهای برای Dow Jones به تحلیل وضعیت اقتصادی و پیشبینیهای خود درباره سیاستهای آینده فدرال رزرو پرداخته است. یاردنی نظری متفاوت از پیشبینیهای رایج بازار دارد و بر اساس تحلیلهای خود، نکات کلیدی زیر را مطرح کرده است:

تأثیرات جوی بر اقتصاد ایالات متحده

یاردنی به تأثیرات جوی بر اقتصاد ایالات متحده در ماههای اخیر اشاره میکند. بهویژه، طوفان برل که در ژوئیه به تگزاس آسیب زد، تأثیرات قابل توجهی بر بازار کار و بخشهای مختلف اقتصادی داشته است. تعداد کارگران تحت تأثیر شرایط جوی به 1.54 میلیون نفر افزایش یافته و کاهش در درخواستهای بیکاری پس از طوفان نیز این تأثیرات را نشان میدهد. همچنین، شروعهای ساختمانی در ژوئیه 6.8 درصد کاهش یافته و تولید صنعتی نیز به دلیل تعطیلیهای جوی کاهش داشته است. در حالی که فروش خردهفروشیها در ژوئیه 1 درصد افزایش یافته، فروش هسته (بدون احتساب کالاهای اساسی) رشد ملایمتری داشته است.

پیشبینی نرخ بهره فدرال رزرو

بر اساس تحلیل یاردنی، فدرال رزرو احتمالاً در جلسه سپتامبر خود نرخ بهره را تنها 0.25 درصد کاهش خواهد داد و این کاهش ممکن است تنها تغییر نرخ بهره برای سال 2024 باشد. او به این نتیجه رسیده است که این کاهش ممکن است آخرین تغییر در سال جاری باشد و بازارها ممکن است نیاز به بازبینی انتظارات خود برای کاهشهای بیشتر در سال آینده داشته باشند.

اثرات احتمالی بر بازارهای مالی

یاردنی همچنین هشدار میدهد که کاهش بیش از 0.25 درصدی نرخ بهره میتواند به نوسانات بیشتری در بازارهای مالی، بهویژه در معاملات حملی (carry trade) منجر شود. او به بحران «حملی» در ژاپن اشاره میکند و معتقد است که اگر فدرال رزرو بیش از حد نرخ بهره را کاهش دهد و به انتظارات کاهش بیشتر نرخ بهره پاسخ ندهد، ارزش ین ژاپن ممکن است تقویت شده و موج دومی از نوسانات در بازارهای مالی ایجاد شود.

جمعبندی

در نهایت، تحلیل یاردنی از سیاستهای پولی فدرال رزرو به بررسی دقیق و پیشبینیهای محتاطانه میپردازد. بهرغم نظرات او، برخی تحلیلگران بر این باورند که ممکن است شاهد کاهشهای بیشتری در سال جاری باشیم، بهویژه در جلسه دسامبر فدرال رزرو. در مجموع، تحلیلهای یاردنی میتواند بهعنوان نقطه نظرات مهمی در ارزیابی وضعیت آینده اقتصاد و سیاستهای پولی مورد توجه قرار گیرد.

با وجود پیشرفتهای اخیر در کاهش تورم، سرعت رشد قیمتها همچنان به طور قابل توجهی بالاتر از ۲ درصد است و رشد دستمزدها نیز با نرخ هدف برای مهار فشارهای تورمی همخوانی ندارد.

ما همچنان باید به مهار تورم اهمیت زیادی بدهیم، حتی اگر علائمی مبنی بر کاهش فعالیت اقتصادی در بازار کار ببینیم، زیرا ممکن است آمارهای مربوط به اشتغال بیش از حد مثبت ارزیابی شده باشند و افزایش بیکاری، وضعیت اقتصاد را بدتر از آنچه هست نشان دهد.

با وجود افزایش نرخ بیکاری که همچنان در سطحی پایینتر از نرخهای تاریخی قرار دارد، تداوم روند کاهش تقاضا برای نیروی کار و حرکت بازار کار به سمت تعادل، ایجاب میکند که مجموع دادههای موجود را به عنوان ریسکهایی برای اشتغال و همچنین تحقق اهداف ثبات قیمتها در نظر بگیریم.

در صورت مشاهده نشانههای پایدار حرکت تورم به سمت هدف در دادههای ورودی، کاهش تدریجی نرخ بهره با هدف جلوگیری از انقباض بیش از حد سیاست پولی مد نظر قرار خواهد گرفت؛ لیکن، در اتخاذ هرگونه تصمیم در این خصوص، رویکردی محتاطانه در پیش گرفته خواهد شد.

شاخص اشتغال غیرتولیدی فدرال رزرو فیلادلفیا که به عنوان یک شاخص پیشرو برای فعالیتهای بخش خدمات در ایالات متحده محسوب میشود، با کاهش قابل توجهی مواجه شده است. این کاهش در حالی رخ میدهد که شاخص کل فعالیتهای خدماتی در این منطقه بهبود یافته است.

در جدیدترین گزارش فدرال رزرو فیلادلفیا، شاخص اشتغال تماموقت با افت ۱۰ واحدی به پایینترین سطح خود از ماه مه ۲۰۲۰ رسیده است. این کاهش نشان میدهد که بسیاری از شرکتها در بخش خدمات برنامههایی برای کاهش نیروی کار تماموقت خود دارند.

افزایش شاخص سفارشات جدید و بهبود در شاخص فروش و درآمد، نشان از بهبود کلی فعالیتهای اقتصادی در این بخش دارد، اما با این حال، کاهش شدید در شاخص اشتغال تماموقت این بهبود کلی را تحتالشعاع قرار داده است.

در این گزارش، شاخص سفارشات جدید تقریباً بدون تغییر باقی مانده و شاخص قیمتهای پرداختی ثابت بوده است. همچنین، شرکتها انتظار افزایش ۲ درصدی قیمتهای خود در سال آینده را دارند.

بازار ارزهای جهانی با دقت تمام سخنرانی سالانه جروم پاول، رئیس فدرال رزرو، در کنفرانس اقتصادی جکسون هول را رصد خواهد کرد. بانک سرمایهگذاری کردیت آگریکول پیشبینی میکند که سخنرانی پاول میتواند محرک اصلی برای یک حرکت صعودی در نرخ برابری دلار آمریکا در برابر ین ژاپن (USDJPY) باشد.

در حال حاضر، سرمایهگذاران روی کاهش بیشتر اختلاف نرخ بهره بین ایالات متحده و ژاپن قیمتگذاری میکنند. این پیشبینی مبتنی بر انتظاراتی است که از یک لحن انبساطیتر از سوی پاول و یک رویکرد انقباضیتر از سوی اوئدا، رئیس بانک مرکزی ژاپن، وجود دارد.

به گفته کردیت آگریکول، عامل اصلی تعیینکننده جهت حرکت جفتارز USDJPY، بازده اوراق قرضه خزانهداری ایالات متحده در مقایسه با اوراق قرضه دولتی ژاپن است. کردیت آگریکول معتقد است که بازار در قیمتگذاری کاهش نرخ بهره توسط فدرال رزرو بیش از حد تهاجمی عمل کند.

سخنرانی پاول در جکسون هول میتواند باعث اصلاح این قیمتگذاری تهاجمی شود و در نتیجه، یک حرکت صعودی در نرخ برابری دلار در برابر ین ژاپن را رقم بزند. با این حال، کردیت آگریکول بر این باور است سطح ۱۵۰ همچنان یک مانع مهم برای جفتارز USDJPY محسوب میشود.

به طور کلی، بازار ارزهای جهانی با توجه به پیامدهای سخنرانی پاول در نوسان است. در صورتی که پاول پیامی انقباضیتر از آنچه که بازار انتظار دارد ارائه دهد، ممکن است شاهد یک حرکت صعودی قابل توجه در نرخ برابری دلار در برابر ین ژاپن باشیم. با این حال، سرمایهگذاران باید به دقت به جزئیات سخنرانی پاول و واکنشهای بازار به آن توجه کنند.

طبق تحلیل گلدمن ساکس، خرید یورو در برابر دلار آمریکا در صورت کاهش EURUSD به سطح ۱.۱۰۳۰، یک استراتژی تاکتیکی مناسب به شمار میرود و هدف قیمتی این استراتژی، رسیدن به سطوح بالای سال ۲۰۲۳ در حدود ۱.۱۱۴۰ است. طبق گفته گلدمن ساکس، پیشبینی ضعف کلی دلار آمریکا محرک اصلی این استراتژی است.

همچنین، علیرغم عدم وجود حمایت اقتصادی قوی برای ناحیه یورو، انتظار میرود که ضعف دلار آمریکا منجر به تقویت یورو شود. گلدمن ساکس معتقد است انتشار نتایج ضعیف شاخص مدیران خرید در اروپا میتواند این چشمانداز را به چالش بکشد، اما با این حال، انتظار چنین نتیجهای را ندارد.

بازارها پیشبینی میکنند که تورم آمریکا به سطوح پایینتر باز خواهد گشت و انتظار میرود که اقتصاد ایالات متحده دچار رکود نشود. کاهش نرخ بهره توسط فدرال رزرو نیز قیمتگذاری میشود که این چشمانداز برای هر دو بازار سهام و اوراق قرضه مثبت است. بر اساس قیمتگذاری بازار، نرخ بهره فدرال رزرو تا سال 2026 به 3 درصد خواهد رسید.

یورو در روزهای اخیر روند صعودی قدرتمندی را تجربه کرده و در مقابل دلار آمریکا توانسته است از سطح ۱.۱۱ عبور کندکه بالاترین سطح قیمتی برای EURUSD از اواخر دسامبر سال گذشته تاکنون محسوب میشود.

با این حال، تحلیلگران معتقدند که این رشد بیشتر به دلیل ضعف دلار آمریکا است تا تقویت بنیادین اقتصاد اروپا. کاهش نرخ بهره اوراق قرضه دولتی آمریکا و انتظار سرمایهگذاران برای اتخاذ سیاستهای پولی انبساطیتر توسط فدرال رزرو، فشار زیادی بر دلار وارد کرده است.

در واقع، بازارها با توجه به اظهارات اخیر مقامات فدرال رزرو، انتظار دارند که این بانک مرکزی تا پایان سال جاری میلادی، نرخ بهره را نزدیک به یک درصد کاهش دهد. با این حال، برخی از تحلیلگران معتقدند که این انتظارات بیش از حد خوشبینانه است و احتمالا بازارها در آینده با واقعیت متفاوتی مواجه شوند.

از سوی دیگر، سرمایهگذاران زیادی در بازارهای مالی به خرید دلار و فروش اوراق قرضه دولتی آمریکا روی آورده بودند، اما در ماههای اخیر، شاهد خروج این سرمایهگذاران از این بازارها بودهایم که به نوبه خود باعث تقویت یورو شده است.

با توجه به این شرایط، برخی از تحلیلگران معتقدند که یورو در کوتاهمدت میتواند به رشد خود ادامه دهد. اما در بلندمدت، عوامل مختلفی از جمله وضعیت اقتصادی ناحیه یورو، سیاستهای پولی بانک مرکزی اروپا و نوسانات بازارهای جهانی بر نرخ EURUSD تاثیرگذار خواهند بود.

با این حال، بسیاری از تحلیلگران باور دارند که EURUSD برای عبور از سطح ۱.۱۲۷۵ (بالاترین سطح در ماه ژوئیه ۲۰۲۳) با مقاومت قابل توجهی مواجه خواهد شد.

در نتیجه، میتوان گفت که رشد اخیر یورو بیشتر به دلیل عوامل خارجی و کوتاهمدت بوده است و برای ارزیابی دقیقتر چشمانداز آینده این ارز، باید منتظر ماند و تحولات بازارهای جهانی را با دقت دنبال کرد.

بر اساس گزارش جدید ردفین، یک کارگزاری املاک و مستغلات مبتنی بر فناوری، قیمت مسکن در ایالات متحده برای دومین ماه متوالی در ژوئیه ۰.۲ درصد به صورت تعدیل فصلی افزایش یافته است که کمترین رشد ماهانه از ژانویه ۲۰۲۳ به شمار میرود. در مقایسه سالانه، قیمت مسکن در ماه ژوئیه از ۷.۳ درصد در ژوئن به ۶.۸ درصد کاهش یافت که پایینترین میزان افزایش سالانه از ژانویه گذشته است.

با وجود کمبود عرضه مسکن در بازار نسبت به تقاضای خریداران، قیمتها همچنان به آرامی و به صورت پیوسته در حال افزایش است، هرچند با سرعتی کمتر از ماههای گذشته. همچنین، نرخ بهره وام مسکن در هفتههای اخیر به میزان قابل توجهی کاهش یافته، اما این امر هنوز منجر به افزایش قابل توجه خریداران نشده که در نتیجه، مانع از افزایش سریعتر قیمتها شده است.

شهریار بخاری، اقتصاددان ارشد ردفین، گفت: «فروشندگان کافی برای کاهش قیمتها وجود ندارد و خریداران نیز به اندازهای نیستند که رقابت را برای افزایش قابل توجه قیمتها ایجاد کنند. تا زمانی که یکی از این دو عامل تغییر نکند، وضعیت بازار در هر ماه خواهد بود؛ یعنی فروش نسبتاً کم و افزایش تدریجی قیمتها»

مقدمه:

در شرایط کمنوسان بازار، دلار در حال ضعیف شدن است و نرخ تبدیل یورو به دلار (EURUSD) به سمت بالای یک بازه 18ماهه حرکت میکند. (این به معنای آن است که نرخ یورو در حال نزدیک شدن به سقف محدوده متوسط خود در این بازه زمانی است.) بازار آپشن فارکس نشان میدهد که تمایل و حرکت بازار به نفع EURUSD است. در غیاب دادههای اقتصادی ایالات متحده در امروز، تمرکز بازار بر روی تصمیمات نرخ بهره از سوی بانکهای مرکزی سوئد و ترکیه خواهد بود. بانک مرکزی سوئد (Riksbank) انتظار میرود که نرخ بهره را 25 نقطه پایه کاهش دهد، در حالی که بانک مرکزی ترکیه نرخ بهره را در سطح 50 درصد حفظ خواهد کرد.

دلار آمریکا:

در بازارهای کمنوسان، دلار به آرامی در حال کاهش است. سوال بزرگ این است که آیا دلار تنها در حال رسیدن به پایینترین سطح محدوده میانمدت خود است و به زودی افزایش خواهد یافت یا اینکه ممکن است شاهد آغاز یک شکست بزرگ در سمت پایین دلار باشیم.

در حال حاضر، موقعیتهای سرمایهگذاران در جفت ارزهای EURUSD و USDJPY تقریبا در حالت تعادل قرار دارد. (به این معنی که سرمایهگذاران منتظر یک حرکت بزرگ بعدی هستند.)

در حال حاضر، تمایل به پیروی از روند نزولی دلار وجود دارد، به خصوص به دلیل این که فدرال رزرو (Fed) بازار را برای کاهش نرخ بهره در سپتامبر آماده میکند. وضعیت دلار ضعیف به نظر میرسد و قابل توجه است که شاخص دلار (DXY) زیر سطح پایین 5 اوت معامله میشود، در حالی که نرخهای مبادلهای دو ساله ایالات متحده (اکنون 3.82%) همچنان حدود 40 نقطه پایه بالاتر از سطوح اوایل اوت هستند.

با توجه به احتمال اصلاحات نزولی در وضعیت اشتغال ایالات متحده که ممکن است با انتشار دادههای موقت از سوی اداره آمار کار صورت گیرد، انتظار میرود که دلار همچنان ضعیف باقی بماند. سطح 102.15/102.25 ممکن است اکنون محدودکننده افزایشهای شاخص دلار (DXY) باشد و پیشبینی میشود که دلار به سمت سطح 101 حرکت کند.

یورو:

جفت ارز EURUSD بدون اخبار مهم به آرامی در حال افزایش است. سوال اصلی این است که آیا EURUSD قادر به شکست محدوده 18 ماهه خود، که عمدتاً بین 1.05 و 1.11 نوسان داشته است، خواهد بود یا خیر.

بازار آپشن فارکس (FX options) نشان میدهد که در کوتاهمدت، تمایل به سمت صعودی برای EURUSD وجود دارد. بازده ریسک یکماهه – که اختلاف قیمت میان قراردادهای خرید (call) و قراردادهای فروش (put) برای EURUSD است – در حال حرکت به نفع قراردادهای خرید یورو است. این در حالی است که نوسانات ضمنی در حال افزایش است که نشاندهنده خرید فعال آپشنهای خرید یورو است.

تقویم اقتصادی منطقه یورو امروز خالی است و فعالیتهای اقتصادی قابل توجهی تا انتشار دادههای PMI در روز پنجشنبه نخواهیم داشت. با این حال، امروز دادههای مربوط به حساب جاری ماهانه منطقه یورو (برای ژوئن) منتشر خواهد شد که نزدیک به 30 میلیارد یورو مازاد ماهانه است، در مقایسه با کسریهای 30 میلیارد یورویی ماهانه در سال 2022، که باعث ضعف EURUSD در آن سال بود. کاهش قیمت نفت به دلیل احتمال صلح در خاورمیانه، خبر خوبی برای EURUSD است.

پیشبینیهای نرخ بهره در سوئد (Riksbank): امروز انتظار میرود که Riksbank نرخ بهره را 25 نقطه پایه کاهش دهد و به 3.50% برساند. بازار احتمال کمی برای کاهش 50 نقطه پایه نرخ بهره در نظر گرفته است. تیم ما (ING) پیشبینی میکند که Riksbank به حداقل دو کاهش نرخ بهره بیشتر در سال جاری اشاره کند، به دلیل ضربهپذیری اقتصاد از نرخ بهره بالاتر و کاهش انتظارات تورمی به زیر 2%. ما فکر نمیکنیم که EURSEK نیاز به افزایش زیادی به دلیل کاهش نرخ بهره داشته باشد و اگر Riksbank با کاهش 50 نقطه پایه نرخ بهره شگفتی ایجاد نکند، پیشبینی ما این است که محیط نرخ بهره ضعیف ایالات متحده میتواند EURSEK را به حدود 11.30 برساند.

فرانک سوئيس:

امروز در ساعت 11:30 به وقت CET، رئیس بانک ملی سوئیس، توماس جردن، سخنرانی خواهد کرد. معمولاً از رئیس بانک ملی سوئیس کمتر سخنرانی میشنویم و انتظار میرود که او دیدگاههای «داویش» (متمایل به کاهش نرخ بهره) را بیان کند. این انتظار به دلیل فشارهایی است که بانک ملی سوئیس از صادرکنندگان محلی برای رسیدگی به فرانک قوی سوئیس دریافت کرده است.

دیروز، بانک ملی سوئیس آستانه ضریب سود سپردههای دیداری را کاهش داد. این به این معناست که بخش بیشتری از سپردههای دیداری در سیستم بانکی سوئیس مشمول فاکتور تخفیف خواهد شد. این اقدام به نظر میرسد که به سمت سیاستهای «داویش» یا حداقل به منظور اطمینان از اینکه سیاستهای «داویش» به درستی در بازار پول سوئیس تأثیر میگذارد، انجام شده است. بر اساس این خبر، جفت ارز EURCHF کمی افزایش یافته است.

هر گونه پیشرفت در مذاکرات صلح خاورمیانه میتواند باعث افزایش کمی جفت ارز EURCHF شود. با این حال، طبق بهروزرسانیهایی که دیروز منتشر کردیم، پیشبینی میکنیم که در محیط نرخ بهره جهانی پایینتر، جفت ارز EURCHF در محدوده 0.92 تا 0.95 در طول سال جاری معامله شود.

منبع: ING

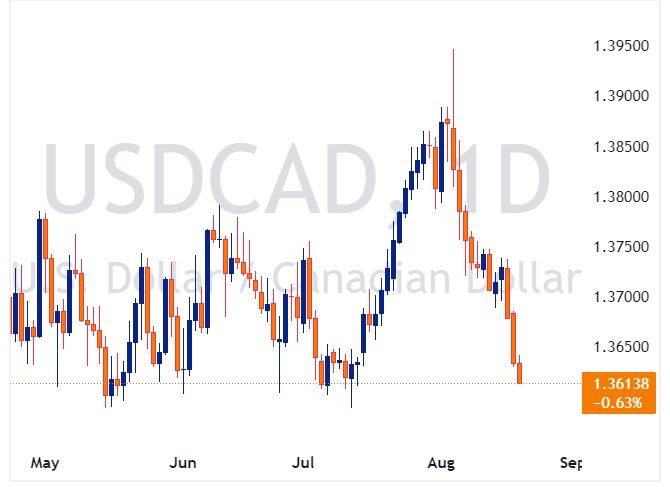

تحلیل وضعیت دلار و دلار کانادا: فشارها و فرصتها

در شرایط کنونی بازار ارز، دلار آمریکا تحت فشارهای زیادی قرار دارد که عمدتاً ناشی از وضعیت مثبت ریسک و کاهشهای قریبالوقوع نرخ بهره توسط فدرال رزرو (Fed) است. این عوامل به طور کلی به کاهش ارزش دلار منجر شده و به نظر میرسد که در آینده نزدیک ادامه خواهند یافت.

در واقع، افزایش اخیر دلار کانادا (CAD) عمدتاً به دلیل ضعف دلار آمریکا است. بانک کانادا روند کاهش نرخ بهره را قبل از فدرال رزرو آغاز کرده و بازار انتظار دارد که این روند ادامه یابد. فدرال رزرو به احتمال زیاد کاهش نرخهای بهره را در آینده نزدیک انجام خواهد داد، بانک کانادا احتمالاً به کاهش نرخ بهره در هر جلسه باقیمانده از امسال ادامه خواهد داد.

امروز، انتشار جدیدترین آمار شاخص قیمت مصرفکننده (CPI) کانادا مورد توجه قرار خواهد گرفت. هرچند که این آمار ممکن است تغییرات زیادی در قیمتگذاری بازار ایجاد نکند، اما انتشار آن میتواند تاثیراتی بر دلار کانادا داشته و فرصتهایی را برای فعالان بازار فراهم آورد. ممکن است این آمار باعث واکنشهایی در بازار شود که برای معاملهگران فرصتهای جدیدی به وجود آورد، چه به صورت واکنش به انتشار آمار و چه به صورت همراهی با روند جدید.

عوامل تأثیرگذار آینده

گزارش CPI کانادا: امروز منتشر میشود.

آمار درخواستهای بیمه بیکاری ایالات متحده و PMI های ایالات متحده: پنجشنبه منتشر خواهند شد.

سخنرانی رئیس فدرال رزرو، پاول، در سمپوزیوم جکسون هول: روز جمعه برگزار خواهد شد.

در مجموع، با توجه به شرایط فعلی بازار و پیشبینیهای اقتصادی، سرمایهگذاران باید به دقت به وضعیت دلار و دلار کانادا توجه کنند و از فرصتهای موجود در بازار بهرهبرداری کنند.

بانک MUFG هشدار داده است که اگر صورتجلسه FOMC یا سخنرانی پاول نشاندهنده موضع داویش باشد و به کاهش نرخ بهره در ماه سپتامبر اشاره کند، ممکن است بازده اوراق قرضه آمریکا کاهش یابد که در نتیجه، ین ژاپن ممکن است، دوباره تقویت شود.

آخرین نظرسنجی از تحلیلگران اقتصادی درباره پیشبینی نرخ بهره فدرال رزرو (Federal Reserve) در جلسات آتی کمیته بازار آزاد فدرال (FOMC) انجام شد. این نظرسنجی توسط رویترز انجام شده و 101 تحلیلگر در آن شرکت کردهاند. از این تعداد:

بانک بارکلیز نیز اظهار کرده که دلیل اصلی پیشبینی کاهش نرخ بهره بیشتر به دلیل کاهش تدریجی تورم است، نه به دلیل کاهش فعالیت اقتصادی. آنها انتظار دارند که اقتصاد به صورت مقاومتی نزدیک به روند معمول رشد کند و تورم به تدریج کاهش یابد. همچنین، بازار کار به آرامی سردتر میشود، اما آنها انتظار ندارند که نرخ بیکاری به طور قابل توجهی افزایش یابد. به همین دلیل، آنها دلیلی برای واکنش شدید فدرال رزرو پیشبینی نمیکنند.

تاریخهای جلسات باقیمانده سال جاری فدرال رزرو نیز به شرح زیر است:

به گفته بانک آمریکا، نشست آتی جکسون هول به عنوان رویدادی مهم برای تعیین جهتگیری نرخ بهره در آمریکا شناخته میشود. انتظار میرود پاول، رئیس فدرال رزو، اشاره کند که حرکت بعدی بانک مرکزی آمریکا کاهش نرخ بهره خواهد بود، اما همچنین بر اهمیت انعطافپذیری با توجه به دادههای اقتصادی آتی، تأکید خواهد کرد.

انتظار میرود پاول از تعهد به اقدامات مشخص خودداری کند و به جای آن تمام گزینهها را روی میز نگه دارد؛ نه چیزی را تأیید کند و نه چیزی را رد. بانک آمریکا معتقد است این رویکرد محتاطانه به فدرال رزرو اجازه میدهد تا به صورت پویا به شرایط اقتصادی متغیر پاسخ دهد.

با این حال، بانک آمریکا بر این باور است ریسکها به سمت سخنان انقباضیتر از سوی پاول تمایل دارند و هرگونه اشارهای که نشان دهد کاهشهای بزرگ نرخ بهره از دستور کار خارج شده، میتواند به فضای ریسکگریزی دامن بزند و به تقویت دلار منجر شود. البته، اگر پاول رویکرد متعادل خود را حفظ کند، تأثیر بر دلار آمریکا ممکن است محدود باشد.

کامالا هریس، معاون رئیس جمهور آمریکا و نامزد دموکرات ریاست جمهوری پیش رو، پیشنهاد افزایش نرخ مالیات بر شرکتها به ۲۸ درصد را ارائه داده که توسط جیمز سینگر، سخنگوی کارزار انتخاباتی وی، به شبکه NBC اعلام شده است.

هدف از این پیشنهاد، تأمین مالی برنامههای اقتصادی بزرگتر هریس و بازگرداندن بخشی از تغییرات قانونی مالیاتی است که در دوران ریاست جمهوری دونالد ترامپ در سال ۲۰۱۷ به تصویب رسید و نرخ مالیات بر شرکتها را از ۳۵ به ۲۱ درصد کاهش داد.

با این حال، در صورت اجرایی شدن، این سیاست پیشنهادی میتواند صدها میلیارد دلار درآمد ایجاد کند. دفتر بودجه کنگره آمریکا که یک نهاد غیرحزبی است، پیشبینی کرده که افزایش هر یک درصدی نرخ مالیات بر شرکتها میتواند طی یک دهه حدود ۱۰۰ میلیارد دلار درآمد اضافی برای دولت ایجاد کند.

نرخ مالیات ۲۸ درصدی که در این پیشنهاد مطرح شده، کمتر از میزانی است که هریس در جریان انتخابات ریاست جمهوری ۲۰۲۰ مطرح کرد، جایی که او خواستار بازگرداندن نرخ مالیات بر شرکتها به ۳۵ درصد بود.

در آخرین گزارش خود، MUFG به تحلیل رویدادهای مهم اقتصادی این هفته آمریکا پرداخته و تأکید کرده است که تغییرات در بازده اوراق قرضه و نرخ دلار آمریکا به دو رویداد کلیدی بستگی دارد: صورتجلسه نشست پولی ۳۱ ژوئیه فدرال رزرو و سخنرانی جروم پاول، رئیس این بانک مرکزی در جکسون هول.

در نشست ژوئیه فدرال رزرو، پاول برای اولین بار به طور علنی امکان کاهش نرخ بهره در نشست آینده را مطرح کرد. لحن انبساطی پاول منجر به کاهش ۱۰ نقطهپایهای در بازده اوراق قرضه دوساله در همان روز شد که اهمیت نشست پولی بعدی فدرال رزرو را برای ارزیابی حمایت از کاهش نرخ بهره در ماه سپتامبر افزایش میدهد. در همین حال، اظهارات اخیر مقامات فدرال رزرو، از جمله آستین گولزبی، رئیس فدرال رزرو شیکاگو و مری دالی، رئیس فدرال رزرو سانفرانسیسکو، نشاندهنده افزایش حمایت از کاهش نرخ بهره به دلیل نگرانیهای اقتصادی و بازار کار است.

موضوع جکسون هول در این هفته ارزیابی مجدد اثربخشی و انتقال سیاست پولی است. به گفته MUFG، سخنرانی پاول در این گردهمایی میتواند فرصتی دیگر برای فدرال رزرو باشد تا آمادگی خود را برای شروع کاهش نرخ بهره اعلام کند، بهویژه اگر او بر اثربخشی سیاستهای پولی محدودکننده فعلی تأکید کند.

آیا زود است درباره رسیدن طلا به ۳۰۰۰ دلار صحبت کنیم؟ بازگشت قیمت طلا به بالای ۲۵۰۰ دلار باعث شده تا تحلیلگران احساس کنند که این روند صعودی پایدار است. امروز، پس از افت قیمت به ۲۴۸۶ دلار، سرمایهگذاران به سرعت اقدام به خرید کردند و قیمت طلا دوباره به بالای ۲۵۰۰ دلار بازگشت.

در حال حاضر، همه نگاهها به چین است. گزارشی از رویترز در روز جمعه منتشر شد که نشان میداد بانکهای داخلی چین دوباره شروع به اعلام قیمتهای جدید کردهاند، در حالی که پیش از این، حوالی زمانی که بانک مرکزی چین خرید طلا را متوقف کرد، این اقدام صورت نگرفته بود. آیا ممکن است بانک مرکزی چین با وجود هشدارهایی که میگویند اکنون حساسیت به قیمت افزایش یافته، دوباره به خرید طلا روی بیاورد است؟

بانکهای چینی به عنوان واسطهای بین تقاضای سرمایهگذاران و تقاضای بازار جواهرات عمل میکنند، اما در حال حاضر، این افزایش قیمت بیشتر توسط سرمایهگذاران هدایت شده است. شرایط اقتصادی چین برای درک این روند بسیار مهم است. با توجه به ضعف اقتصادی، سرمایهگذاران داخلی چین اعتماد خود را به بازارهای مسکن و سهام از دست دادهاند. از آنجایی که انتقال سرمایه به خارج از کشور برای آنها آسان نیست و ارزش یوان نیز کاهش یافته، طلا به یکی از معدود گزینههای موجود تبدیل شده و تقاضا برای آن به شدت افزایش یافته است. این وضعیت اصلیترین عامل پشت پرده رشد قیمت طلاست.

در همین حال، طلا در حال حاضر عملکرد بهتری نسبت به سهام و سایر کالاها دارد، اما به نظر میرسد که هیچکس به آن توجهی ندارد. اگر تحول بزرگی مانند هوش مصنوعی و نوسانات شدید بازار نبود، شاید اکنون توجه بیشتری به طلا میشد، اما در شرایط فعلی، به نظر میرسد طلا به خوبی به جایگاه خود نرسیده است.

عبور طلا از مرز ۲۵۰۰ دلار پیش از اولین کاهش نرخ بهره فدرال رزرو بسیار مهم است و به نظر میرسد که این فلز گرانبها هنوز فضای زیادی برای رشد دارد. احتمالاً مرحله پایانی این افزایش قیمت طلا با کاهش ارزش دلار آمریکا همراه خواهد بود، هرچند زمان دقیق آن مشخص نیست. با این حال، افت ارزش دلار از زمان انتشار آمار خردهفروشی هفته گذشته، نشانه مثبتی است.

در نهایت، انتظار میرود که کنگره ایالات متحده کاهش هزینههای دولت را اجرایی کند و نرخ بالای بهره نیز تأثیر خود را نشان دهد. این روند ممکن است تا سالهای ۲۰۲۵ یا ۲۰۲۶ طول بکشد، اما در نهایت انجام خواهد شد و برای طلا مزیت خواهد داشت.

از سوی دیگر، این پنجشنبه، سخنرانی جروم پاول، رئیس فدرال رزرو، در جکسون هول انجام خواهد شد. انتظار نمیرود که این سخنرانی شگفتی خاصی به همراه داشته باشد. پیامهای اخیر به وضوح نشان میدهند که فدرال رزرو برای کاهش نرخ بهره آماده میشود. احتمالاً اظهارات پاول به گونهای باشد که نشان از افزایش اعتماد به روند مهار تورم دارد. یکی از ریسکها این است که پاول احتمال کاهش ۵۰ نقطهپایهای نرخ بهره را رد کند، اما به نظر میرسد که ترجیح میدهند گزینهها را روی میز نگه دارند، به ویژه اگر روند اشتغال همچنان ضعیف بماند.

دلار آمریکا در برابر یورو، پوند انگلستان و ارزهای کالایی، به پایینترین سطح روزانه خود رسیده که ادامه حرکت قیمتها از اواخر هفته گذشته است.

دلار در هفته گذشته با توجه به آمار خردهفروشی و نظرات تحلیلگران والمارت، بزرگترین خردهفروش جهان، افزایش یافت، اما به تدریج این افزایش را از دست داد و حتی کاهش بیشتری را تجربه کرد. این وضعیت برای خریداران دلار نگرانکننده است، زیرا این ارز نتوانسته در مواجهه با اخبار مثبت رشد کند. بازار اوراق قرضه نیز با وجود تغییرات در پیشبینی نرخ بهره فدرال رزرو در آینده، به کاهش بازدهی اشاره میکند.

این وضعیت ممکن است ناشی از دو عامل باشد: کاهش موقعیتهای معاملاتی دلار و ضعف اقتصادی قریبالوقوع.

به نظر میرسد بسیاری از فعالان بازار از تحولات اوایل اوت دچار هراس شده و این تحولات را نشانهای از وقایع آینده میدانند. در دو دهه گذشته، بارها مشاهده شده که اتفاقات غیرمنتظره در ماه اوت به واقعیتهای اقتصادی جدی در پاییز تبدیل میشوند و این خاطرات هنوز در ذهنها باقی مانده است. همچنین، بسیاری از سرمایهگذاران نگران انتخابات هستند و با سود قابل توجهی که از ابتدای سال به دست آوردهاند، وسوسه میشوند که از بازار خارج شوند و از ریسکهای احتمالی جلوگیری کنند.

اگر به شرایط اقتصادی جهانی نگاه کنیم، مشخص میشود که نرخهای بهره بالاتر تأثیر خود را گذاشته است. اقتصاد بیشتر ارزها دچار رکود شدهاند، اما اقتصاد آمریکا توانسته است از این وضعیت مستثنی باشد. یکی از دلایل اصلی این امر، وامهای رهنی با نرخ ثابت ۳۰ ساله و افزایش هزینههای مالی دولت آمریکا است. با این حال، در نهایت، نرخ بهره بالا تأثیر خود را نشان خواهد داد، حتی اگر به تدریج کاهش یابد. پیام روشن این است که نرخ بهره بالا هنوز هم کارآمد بوده و نشانههایی از کندی در اقتصاد آمریکا وجود دارد، هرچند که آمار خردهفروشی تنها بازتاب گذشته است.

هر دو این توضیحات قابل درک است، هرچند که میتوان اشکالاتی نیز به آنها وارد کرد. همچنین، با توجه به این که در ماه اوت هستیم و هفته آرامی را پشت سر میگذاریم، تلاش برای تفسیر دقیق هر حرکت بازار شاید کمی بیهوده به نظر برسد. با این حال، این تغییرات احتمالا بخشی از یک روند بزرگتر باشند که تازه آغاز شده است.

بر اساس نظرسنجیای که توسط رویترز از اقتصاددانان انجام شده است، انتظار میرود که بانک مرکزی ایالات متحده نرخ بهره را در هر یک از سه نشست پولی باقیمانده در سال ۲۰۲۴ به میزان ۲۵ نقطهپایه کاهش دهد. این پیشبینی جدید نسبت به ماه گذشته یک کاهش بیشتر را نشان میدهد و در عین حال، احتمال وقوع رکود اقتصادی را کم میداند.

تغییر در پیشبینیهای کاهش نرخ بهره توسط فدرال رزرو به دنبال گزارشی ضعیفتر از حد انتظار از اشتغال غیرکشاورزی ایالات متحده در ماه ژوئیه صورت گرفته است. این گزارش باعث شد تا معاملهگران پیشبینی کنند که فدرال رزرو در سال ۲۰۲۴ به میزان ۱۲۰ نقطهپایه نرخ بهره را کاهش خواهد داد، اما اکنون این پیشبینی به حدود ۱۰۰ نقطهپایه افت کرده است.

برخی سرمایهگذاران نیز اعلام کردهاند که ریزش ناگهانی و شدید در بازار که به دلیل افزایش شدید و ناگهانی ارزش ین ژاپن رخ داد، از عوامل اصلی پیشبینیهای تهاجمی کاهش نرخ بهره بوده است.

با وجود اینکه برخی از مقامات فدرال رزرو به کاهش نرخ بهره اشاره کردهاند، اکثر اقتصاددانانی که در نظرسنجی رویترز بین ۱۴ تا ۱۹ اوت شرکت کردهاند، انتظار ندارند که تسهیل پولی به سرعت صورت گیرد. دادههای اخیر، از جمله آمار قوی خردهفروشی هفته گذشته، نشان میدهد که اقتصاد ایالات متحده در حالی که تورم در حال کاهش است، همچنان عملکرد نسبتا مطلوبی دارد.

بر اساس این نظرسنجی، ۵۴ درصد از اقتصاددانان انتظار دارند که فدرال رزرو نرخ بهره را در ماههای سپتامبر، نوامبر و دسامبر هر بار ۲۵ نقطهپایه کاهش دهد و تا پایان سال ۲۰۲۴ آن را به محدوده ۴.۵ تا ۴.۷۵ درصد برسد.

بازارها که پیشتر بر کاهش نیم درصدی نرخ بهره در سپتامبر قیمتگذاری کرده بودند، اکنون حدود ۷۰ درصد احتمال یک کاهش ۲۵ نقطهپایهای را پیشبینی میکنند.

بیش از یک سوم اقتصاددانان مورد بررسی در نظرسنجی، یعنی ۳۴ اقتصاددان، پیشبینی کردهاند که فدرال رزرو دو بار نرخ بهره را در سال جاری کاهش خواهد داد و یک نفر دیگر تنها یک کاهش را پیشبینی کرده است. ۱۱ تن از اقتصاددانان نیز انتظار دارند که فدرال رزرو نرخ بهره را به میزان ۱۰۰ نقطهپایه یا بیشتر کاهش دهد.

جاناتان میلر، اقتصاددان ارشد ایالات متحده در بارکلیز، اظهار داشت: «اساس پیشبینیهای کاهش نرخ بهره توسط فدرال رزرو عمدتاً به دلیل پایین آمدن تورم است، نه تعدیل فعالیتهای اقتصادی. ما اقتصاد آمریکا را یک اقتصاد مقاوم میبینیم که با روند رشد نزدیک به حالت عادی حرکت میکند و تورم به تدریج کاهش مییابد.»

وی افزود: «بازار کار آمریکا همچنان وضعیت خوبی دارد و به تدریج در حال سرد شدن است، اما انتظار نداریم که ضعف قابل توجهی در آن رخ دهد. نرخ بیکاری ممکن است اندکی افزایش یابد، اما دلیلی برای نگرانی و اقدام اضطراری برای فدرال رزرو وجود ندارد.»

پیشبینی میشود که نرخ بیکاری تا سال ۲۰۲۶ در حدود ۴.۳ درصد باقی بماند و تورم نیز در طول دو سال آینده فقط اندکی کاهش یابد. طبق پیشبینیهای انجامشده، همه شاخصهای تورم از جمله شاخصهای کل و هسته قیمت مصرفکننده و شاخصهای کل و هسته قیمت هزینههای مصرف شخصی تا سال ۲۰۲۶ بالای ۲ درصد باقی خواهند ماند.

ر این میان، سرعت رشد دستمزدها همچنان بالاتر از محدوده ۳ تا ۳.۵ درصد است که به عنوان سطح سازگار با هدف ۲ درصدی تورم فدرال رزرو در نظر گرفته میشود.

انتظار میرود فدرال رزرو در هر یک از چهار فصل سال ۲۰۲۵ نرخ بهره را به میزان ۲۵ نقطهپایه کاهش دهد. در حال حاضر، بازارها حدود ۲۰۰ نقطهپایه کاهش را تا پایان سهماهه سوم سال ۲۰۲۵ پیشبینی میکنند

احتمال وقوع رکود

اقتصاد ایالات متحده در سهماهه دوم سال با نرخ سالانه ۲.۸ درصد رشد کرد که بسیار بیشتر از پیشبینی ۲ درصدی اقتصاددانان بود. در نظرسنجی اخیر، رشد اقتصادی برای سال ۲۰۲۴ به طور متوسط ۲.۵ درصد پیشبینی شده است که سریعتر از نرخ رشد ۱.۸ درصدی است که مقامات فدرال رزرو آن را به عنوان نرخ رشد پایدار میدانند.

در واقع، دو سوم از اقتصاددانان مورد بررسی در نظرسنجی، پیشبینی رشد اقتصادی خود برای سال ۲۰۲۴ را نسبت به ماه گذشته بهبود دادهاند.

اقتصاددانان در این نظرسنجی به طور کلی انتظار دارند که اقتصاد ایالات متحده تا سال ۲۰۲۷ با نرخ رشد تقریباً همتراز با روند رشد خود ادامه یابد. پیشبینی میانه از نمونهای کوچکتر که دیدگاه خود را ارائه دادهاند، نشان میدهد که احتمال وقوع رکود تنها ۳۰ درصد است. این چشمانداز از ابتدای سال جاری تغییر چندانی نداشته است.

مایکل گپن، اقتصاددان ارشد ایالات متحده در بانک آمریکا، بیان کرد: «ما معتقد نیستیم که افت فعالیت اقتصادی در آینده نزدیک رخ خواهد داد که باعث کاهش شدید نرخ بهره از سوی فدرال رزرو شود. گزارش اشتغال غیرکشاورزی ماه ژوئیه به دلیل شرایط آب و هوایی تحت تأثیر منفی قرار گرفته و در نتیجه، علامتی نادرست در مورد سلامت بازار کار و اقتصاد بوده است. ما منتظر تأیید این موضوع از طریق دادههای بعدی هستیم.»

بازارها و اقتصاددانان نگاه دقیقی به اظهارات جروم پاول، رئیس فدرال رزرو، در مورد چشمانداز اقتصادی در روز جمعه خواهند داشت که نخستین روز کامل سمپوزیوم اقتصادی سالانه فدرال رزرو کانزاس سیتی در جکسون هول، وایومینگ، خواهد بود.

خلاصه نظرات کاشکاری:

فرصت برای کاهش نرخ بهره در سپتامبر: کاشکاری بیان کرده است که اگر بازار کار ضعیفتر شود، این وضعیت میتواند درب را برای کاهش نرخ بهره در ماه سپتامبر باز کند.

پیشرفت تورم و نگرانیهای بازار کار: او همچنین اشاره کرده است که تورم در حال پیشرفت است؛ اما بازار کار نشانههای نگرانکنندهای از خود نشان میدهد.

تغییر در توازن ریسکها: کاشکاری گفته است که توازن ریسکها بیشتر به سمت مسائل بازار کار تغییر کرده و از طرف تورم فاصله گرفته است.

ضرورت بحث درباره کاهش نرخ بهره: او معتقد است که بحث در مورد کاهش نرخ بهره در سپتامبر موضوع مناسبی است. (به این معنی که نیاز به بررسی و گفتوگو در مورد امکان کاهش نرخ بهره در جلسه سپتامبر وجود دارد.)

مقدمه:

نشانههای کاهش ارزش دلار آمریکا به تدریج در حال ظهور هستند. شاخص دلار آمریکا (DXY) اکنون از پایینترین نقاطی که در اوایل ماه اوت مشاهده شده بود، پایینتر میآید. رویدادهایی مانند صورتجلسههای FOMC برای ماه ژوئیه، بازبینیهای مربوط به اشتغال و اظهارات مقامات فدرال رزرو (Federal Reserve) ممکن است به ادامه کاهش ارزش دلار کمک کنند. سرمایهگذاران ممکن است بخواهند ببینند که دلار تا چه میزان میتواند در سپتامبر به روند نزولی خود ادامه دهد.

دلار آمریکا:

شاخص دلار آمریکا (DXY) در حال حاضر به زیر سطح 102.16 که پایینترین نقطه در سقوط ناگهانی 5 اوت بود، سقوط کرده است. با این حال، امروز هیچ سقوط ناگهانی وجود ندارد و کاهش دلار به نظر میرسد بخشی از یک دوره تنظیم منظم است که با آمادگی فدرال رزرو برای کاهش نرخها همراه است. (به عبارت دیگر، این تغییرات شاخص دلار به دلیل سیاستهای احتمالی فدرال رزرو در آینده نزدیک میباشد.)

هفته جاری اخبار فدرال رزرو در صدر توجهات خواهد بود. این هفته با اظهارات اابتدایی کریستوفر والر، یکی از سخنگویان مورد علاقه فدرال رزرو، در ساعت 16:15 CET آغاز میشود. روز چهارشنبه، صورتجلسههای FOMC برای ژوئیه منتشر خواهد شد که نشان میدهد فدرال رزرو بر اهمیت دوگانه خود، یعنی حداکثر اشتغال و ثبات قیمتها، تاکید کرده است.

روز جمعه، جِروم پاول، رئیس فدرال رزرو، در سمپوزیوم جکسون هول درباره چشمانداز اقتصادی صحبت خواهد کرد. همچنین، روز چهارشنبه، برخی از اصلاحات مقدماتی سالانه در گزارش اشتغال انجام خواهد شد که ممکن است به تعدیلات نزولی در اشتغال ایجاد شده در سال تا مارس 2024 منجر شود.

برخی ممکن است استدلال کنند که دلار نیازی به کاهش بیشتر ندارد؛ زیرا کاهش نرخهای فدرال رزرو تا 3.00/3.25 درصد قبلاً قیمتگذاری شده است، اما احتیاط توصیه میشود؛ زیرا چرخه کاهش نرخ بهره فدرال رزرو هنوز آغاز نشده است و دادههای ضعیفتر ایالات متحده میتواند به این معنی باشد که نرخبهره فدرال رزرو به سمت سیاستهای تسهیلی حرکت کنند و نه فقط حالت خنثی. عملکرد دلار در حال حاضر ضعیف است.

بعد از انتشار آمار شاخص خردهفروشی قوی در ماه ژوئيه، gains (سود) به دست آمده در بازار مالی پایدار نبوده و دلار به شدت ضعیف شده است. این ضعف دلار به این دلیل نیست که نرخ بهره در آمریکا کاهش یافتهاند، بلکه بیشتر به دلیل فعالیتهای سفتهبازان است. بنابراین، به نظر میرسد که سفتهبازان در حال بررسی ضعف عمومی دلار پیش از اولین کاهش نرخ فدرال رزرو در 18 سپتامبر هستند.

تنها رویداد امروز در تقویم ایالات متحده، اظهارات کریستوفر والر است. باید دید آیا شاخص دلار آمریکا (DXY) میتواند به 101.75 برسد و زیر آن به سمت 101.00 حرکت کند.

یورو:

جفت ارز EURUSD به نزدیکترین سطح بالای سال (1.1054 در 3 ژانویه) نزدیک میشود. این حرکت عمدتاً ناشی از ضعف دلار است و ارزیابیهای عمدهای از چشمانداز یورو در حال حاضر انجام نشده است. این هفته، گزارشهای PMI منطقه یورو احتمالاً نشاندهنده تلاشهای اقتصادی کمرمق خواهد بود، با شاخص PMI ترکیبی که نزدیک به 50 باقی مانده است.

روز سهشنبه، گزارش دستمزدهای توافقشده در منطقه یورو برای سهماهه دوم منتشر خواهد شد. اگر این دادهها پایدار باشند، ممکن است سرمایهگذاران انتظارات خود از کاهش نرخ بهره توسط بانک مرکزی اروپا در سال جاری را کاهش دهند. در حال حاضر، بازار پیشبینی میکند که 68 نقطه پایه کاهش نرخ بهره دیگر در سال جاری صورت گیرد که نویسنده (تحلیلگر ING) معتقد است این مقدار 18 نقطه پایه زیاد است.

در حالی که معمولاً جفت ارز EURUSD در بازه 1.05-1.11 نوسان داشته است، با آغاز کاهش نرخ بهره فدرال رزرو و پیشبینی دادههای ضعیفتر فعالیتهای اقتصادی در ایالات متحده، ممکن است EURUSD به بالای 1.11 برود. به دلیل نوسانات پایین اخیر، این جفت ارز ممکن است همچنان روند صعودی خود را ادامه دهد.

تحلیلهای اخیر در مورد EURCHF نشان میدهد که صادرکنندگان سوئیسی سطح مناسب این جفت ارز را 0.98 میدانند. با این حال، پیشبینی میشود که این جفت ارز بیشتر در ناحیه 0.92/0.95 معامله شود؛ چرا که نرخهای بهره جهانی به سمت نرخهای پایین در سوئیس همگرایی میکنند و بازار همچنان در حال تلاش برای پیشبینی نرخ سیاست پولی سوئیس زیر 0.50 درصد است.

پوند انگلستان:

ضعف گسترده دلار در بازارهای جهانی ارز باعث شده است که GBPUSD به سمت آزمایش مجدد بالاترین سطح سال جاری (1.3045) حرکت کند. این ضعف دلار به نفع پوند استرلینگ است و به تقویت آن در برابر دلار کمک کرده است. امسال بریتانیا مقصد فعالیتهای ادغام و تملیک به ارزش بیش از ۲۰۰ میلیارد دلار است. این فعالیتها میتواند به افزایش تقاضا برای پوند استرلینگ کمک کند، زیرا شرکتهای خارجی که اقدام به خرید شرکتهای بریتانیایی میکنند، نیاز به تبدیل ارز و خرید پوند دارند.

تأثیر فعالیتهای M&A بر بازار ارز به طور کامل روشن نیست، چرا که بسته به نحوه تأمین مالی معاملات بینالمللی و نحوه پرداختها، تأثیر آن میتواند متفاوت باشد. با این حال، به نظر میرسد که این فعالیتها یکی از دلایلی است که پوند استرلینگ قویتر از پیشبینیهای پایهای باقی مانده است.

اگرچه پیشبینی میشد که سیاستهای داویش بانک مرکزی انگلستان (BoE) ممکن است باعث محدود شدن افزایشهای پوند شود، سخنرانی رئیس بانک انگلستان، اندرو بیلی، در سمپوزیوم جکسون هول فدرال رزرو در روز جمعه ممکن است بر وضعیت پوند تأثیر بگذارد.

در مجموع، ضعف دلار و تقاضای ناشی از فعالیتهای ادغام و تملیک به تقویت GBPUSD کمک کردهاند. این عوامل ممکن است به پوند استرلینگ کمک کنند تا نسبت به پیشبینیها قویتر باقی بماند، حتی در شرایطی که سیاستهای پولی بانک انگلستان به نظر داویش میآید.

توضیح فعالیتهای M&A:

فعالیتهای ادغام و تملیک (M&A) به فرآیندهایی اشاره دارد که طی آنها دو یا چند شرکت با هم ادغام میشوند (ادغام) یا یک شرکت دیگری را خریداری میکند (تملیک). این فعالیتها یکی از روشهای رایج برای رشد و توسعه شرکتها و تغییر ساختار بازارها به شمار میآید.

انواع فعالیتهای ادغام و تملیک:

ادغام (Merger): در این حالت، دو یا چند شرکت به یک شرکت واحد تبدیل میشوند. این شرکتهای ادغامشده معمولاً به صورت یک موجودیت جدید ادامه میدهند و سهامداران شرکتهای اولیه به سهامداران شرکت جدید تبدیل میشوند.

تملیک (Acquisition): در این فرآیند، یک شرکت دیگر شرکت را به دست میآورد و به مالکیت آن درمیآید. در اینجا، شرکت خریداری شده ممکن است همچنان به فعالیت خود ادامه دهد، یا به طور کامل در شرکت خریدار ادغام شود.

اهداف و دلایل انجام M&A:

افزایش سهم بازار: ادغام و تملیک به شرکتها امکان میدهد تا سهم بیشتری از بازار را به دست آورند و به رقابتپذیری بیشتری برسند.

تنوعبخشی: با خریداری شرکتهای جدید، یک شرکت میتواند به سرعت محصولات، خدمات یا بازارهای جدید را به دست آورد و تنوع بیشتری به کسب و کار خود ببخشد.

کاهش هزینهها: از طریق ادغام و تملیک، شرکتها میتوانند با ادغام بخشهای مشابه، هزینهها را کاهش دهند و از همافزایی (synergy) بهرهمند شوند.

دسترسی به فناوری یا منابع جدید:

تملیک یک شرکت دیگر میتواند دسترسی به فناوریهای جدید، نیروی کار ماهر، و منابع کمیاب را فراهم کند.

تأثیر بر بازار ارز:

در فرآیندهای ادغام و تملیک بینالمللی، شرکتهای خریدار ممکن است نیاز به خرید ارز خارجی برای پرداخت مبلغ معامله داشته باشند. این امر میتواند تقاضا برای آن ارز را افزایش دهد و باعث تقویت آن شود. به عنوان مثال، اگر یک شرکت آمریکایی تصمیم به خرید یک شرکت بریتانیایی بگیرد، ممکن است نیاز به خرید پوند استرلینگ داشته باشد که این میتواند باعث افزایش ارزش پوند در برابر دلار شود.

منبع: ING

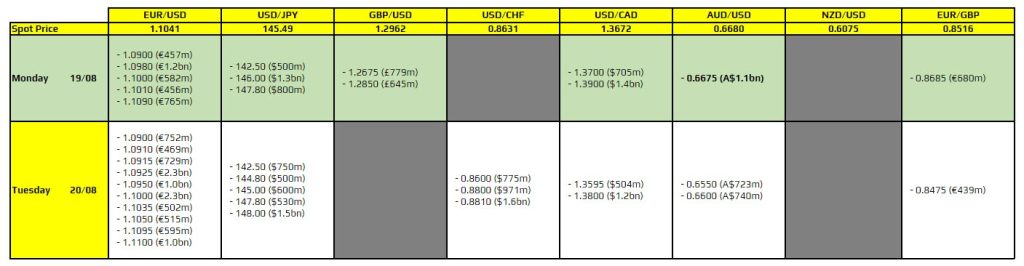

AUDUSD در سطح 0.6675: برای جفت ارز AUDUSD در سطح 0.6675 قراردادهایی برای انقضا وجود دارد. این سطح به طور تکنیکال اهمیت زیادی ندارد، اما ممکن است برای مدت کوتاهی به حفظ یا تثبیت نرخ کمک کند تا زمانی که این قراردادها منقضی شوند. توجه به این نکته مهم است که جفت ارز در حال حاضر در وضعیت شکستن روند (breakout) قرار دارد و دلار در حال ضعف است؛ بنابراین این قراردادها میتوانند محرکهای کلیدی برای حرکتهای قیمتی باشند.

USDJPY در سطح 146.00: برای جفت ارز USDJPY نیز قراردادهایی در سطح 146.00 وجود دارد. با این حال، به دلیل نوسانهای زیاد در این جفت ارز، پیشبینی میشود که تاریخ انقضای این قراردادها تأثیر چندانی بر سنتیمنت تجاری در جلسه معاملاتی پیشرو نداشته باشد.

به طور خلاصه، گلدمن ساکس با توجه به دادههای اقتصادی اخیر، احتمال رکود در ایالات متحده را کاهش داده و پیشبینی میکند که فدرال رزرو در جلسه آینده خود نرخ بهره را کاهش خواهد داد.

طبق تحلیل بانک مشترکالمنافع استرالیا که توسط رویترز نقل شده است، بازارها به شدت منتظر هستند تا ببینند پاول در پایان این هفته چه خواهد گفت. این سخنرانی یک فرصت بزرگ برای پاول است تا یا از قیمتگذاریهای بازار حمایت کند یا آنها را به چالش بکشد.

تحلیلگران معتقدند که پاول احتمالاً در نشست سپتامبر چراغ سبز برای کاهش نرخ بهره نشان خواهد داد. اما در عین حال، او احتمالاً سعی خواهد کرد گزینههای خود را باز نگه دارد (یعنی تصمیم نهایی را به دادههای اقتصادی بیشتری که قبل از جلسه سپتامبر منتشر میشوند موکول کند).

تحلیلگران JP Morgan بیان میکنند که افت شدید اخیر در بازار سهام میتواند یک پیشنمایش برای اتفاقات آینده باشد. آنها معتقدند که بسیاری از شرکتکنندگان در بازار، این افت شدید را به عنوان یک اتفاق نادر یا موقتی در نظر میگیرند؛ اما JP Morgan آن را نشانهای از اتفاقات بزرگتر در آینده میداند.

به طور خاص، به رویداد اوایل اوت اشاره میشود، زمانی که شاخص نیکی ژاپن در یک روز 12.4 درصد سقوط کرد که این بدترین روز از زمان «دوشنبه سیاه» در سال 1987 بود. این سقوط در ژاپن، فروشهای گستردهای را در بازارهای جهانی ایجاد کرد.

تحلیلگران JP Morgan میگویند این سقوط ناشی از افزایش کوچک نرخ بهره توسط بانک مرکزی ژاپن و همچنین بازگشت سرمایهگذاران از تجارت «حملی ین» بود. آنها اشاره میکنند که در حالی که تجارت «حملی ین» میتواند دوباره مشکلساز شود؛ اما نباید باعث یک سقوط بزرگ دیگر در بازار شود.

JP Morgan معتقد است که به جای تجارتهای «حملی»، نگرانیها درباره کندی رشد اقتصادی ممکن است عامل اصلی سقوط بعدی بازارها باشد.

به طور خلاصه، JP Morgan هشدار میدهد که احتمال وقوع دوباره کاهش شدید در بازار سهام وجود دارد، اما این بار احتمالاً به دلیل نگرانیها درباره رشد اقتصادی خواهد بود نه تجارتهای مالی خاص.

جیمز نایتلی، اقتصاددان ارشد بینالمللی در ING، درباره سخنان احتمالی جروم پاول، رئیس فدرال رزرو ایالات متحده، در روز جمعه اظهار نظر کرده است و به صورت خلاصه به شرح زیر است:

پاول احتمالاً به این نکته اشاره خواهد کرد که تورم در حال حرکت در مسیر درست است و این مسئله به فدرال رزرو اعتماد بیشتری میدهد که به هدف 2 درصدی تورم دست یابد.

با کاهش تورم، پاول ممکن است نشان دهد که این موضوع به بانک مرکزی اجازه میدهد تا بیشتر بر روی وظیفه دیگر خود، یعنی حداکثرسازی اشتغال، تمرکز کند.

نایتلی معتقد است که پاول ممکن است بگوید که با توجه به بدتر شدن نرخ بیکاری، منطقی است که فدرال رزرو زودتر از پیشبینیها شروع به کاهش نرخ بهره کند.

فدرال رزرو باید بپذیرد که وضعیت بازار کار به خوبی که دادههای رسمی نشان میدهند نبوده است.

این مسئله دلیلی برای فدرال رزرو خواهد بود تا روایتی را که ارائه میدهد، بازبینی کند و تصمیم بگیرد که آیا باید سیاست پولی را کمتر محدودکننده کند یا خیر.

گولزبی، رئیس بانک فدرال رزرو شیکاگو، در مصاحبهای با شبکه CBS اظهاراتی ذکر کرده که به صورت خلاصه به شرح زیر است:

گولزبی اعلام کرده که شرایط اعتباری در ایالات متحده سخت است و این شرایط حتی سختتر هم میشود.

او بیان کرده که هنوز قطعیتی در مورد کاهش نرخ بهره توسط فدرال رزرو در ماه آینده وجود ندارد، اما عدم کاهش نرخ بهره ممکن است به بازار کار آسیب برساند.

او توضیح داده که وقتی نرخ بهره را بالا تعیین میکنید و آن را ثابت نگه میدارید در حالی که تورم کاهش مییابد، در واقع در حال سختتر کردن شرایط اعتباری هستید.

دادههای اقتصادی در ایالات متحده یک ترکیب از شاخصهای مثبت و برخی موارد نگرانکننده است.

گولزبی همچنین هشدار داده که اگر سیاستهای اعتباری بیش از حد سختگیرانه بمانند، ممکن است مشکلاتی در بخش اشتغال که یکی از وظایف اصلی فدرال رزرو است، ایجاد شود

به دنبال انتشار دادههای اخیر، پیشبینی فعلی رشد سرمایهگذاری ناخالص خصوصی داخلی واقعی در سهماهه سوم از 0 به 2.4- درصد کاهش یافت.

کسبوکارها بیان میکنند همانند گذشته، دیگر قادر به انتقال افزایش قیمتها به مصرفکنندگان نیستند؛ افزایش ورشکستگی کسبوکارهای کوچک و بیکاری، زنگ خطر اقتصادی را به صدا درآورده است.

به نظر میرسد شرایط اعتباری منقبض باشد و حرکت به سمت چرخه تسهیل پولی میتواند تا حدودی به بهبود این شرایط کمک کند.

گلدمن ساکس در گزارش اخیر خود، چشماندازی برای نرخ جفتارز دلار آمریکا/ین ژاپن (USDJPY) ارائه کرده است که در آن نقش نرخ بهره ایالات متحده و اختلاف نرخهای بهره واقعی را در تعیین عملکرد آینده این جفتارز نشان میدهد.

گلدمن ساکس پیشبینی میکند که پس از نوسانات اخیر ناشی از خروج سرمایهگذاران از معاملات حملی، USDJPY بیشتر با عوامل بنیادی، به ویژه نرخ بهره ایالات متحده، همراستا خواهد شد. با توجه به چشمانداز مثبتتر برای اقتصاد ایالات متحده، گلدمن ساکس انتظار دارد که نرخ USDJPY به تدریج افزایش یابد که با پیشبینیها مبنی برای رشد بازار سهام و تضعیف یوان چین حمایت میشود.

گلدمن ساکس خاطرنشان میکند که در صورت ورود ایالات متحده به رکود، فدرال رزرو نرخ بهره را به 3.5 تا 3.75 درصد کاهش دهد. در صورت تحقق، مدل ارزی گلدمن ساکس نشان میدهد که USDJPY ممکن است 5 درصد کاهش یابد و این تأثیر با در نظر گرفتن ضعف بازار سهام و خروج بیشتر از معاملات حملی، احتمالاً دو برابر خواهد شد.

گلدمن ساکس معتقد است USDJPY در آینده با اختلاف نرخهای بهره واقعی همبستگی بیشتری داشته باشد، اگرچه تحلیلگران نسبت به ثبات این رابطه با توجه به چرخههای قیمتی اخیر محتاط هستند. با فرض اینکه ایالات متحده از رکود اجتناب کند و معاملات حملی همچنان جذاب باقی بمانند (با وجود افزایشهای پیشبینیشده نرخ بهره توسط بانک مرکزی ژاپن)، گلدمن ساکس انتظار دارد که فشار صعودی جدیدی بر USDJPY وارد شود.

وقتی بازار کار شروع به تغییر میکند (به ویژه به سمت ضعف)، معمولاً این تغییرات به سرعت بدتر میشوند.

برخی از شاخصهای پیشرو که معمولاً به نشانههای رکود اقتصادی اشاره دارند و هشدارهایی را نشان میدهند.

تولید ناخالص داخلی (GDP) هنوز وضعیت نسبتاً قوی دارد و در برخی بخشهای اقتصاد نشانههای قوت وجود دارد.

ما میخواهیم بازار کار به ثبات برسد؛ اما نگرانیهایی وجود دارد که ممکن است وضعیت آن بدتر شود.

نباید سیاستهای پولی را بیشتر از آنچه که لازم است، سختگیرانه کرد.

مقدمه: دلار آمریکا به دلیل آمار فروش خردهفروشی در ایالات متحده برای ماه ژوئیه که بهتر از حد انتظار بود، حمایت شد. کاهش نوسانات بازار و تقویت نرخ برابری دلار به ین ژاپن (USDJPY) نیز به بهبود سنتیمنت ریسکپذیری سرمایهگذاران کمک کرده است.

تقویم اقتصادی امروز به نظر خالی میآید؛ اما انتظار میرود که آغاز دوره کاهش نرخ بهره توسط فدرال رزرو در سپتامبر، به محدود کردن افزایشهای دلار کمک کند. باید منتظر دادههای مربوط به اطمینان مصرفکننده در ماه اوت بود. این دادهها میتوانند اطلاعات بیشتری درباره وضعیت اقتصادی و سنتیمنت مصرفکنندگان ارائه دهد.

دلار آمریکا:

دلار آمریکا به دلیل دادههای فروش شاخص خردهفروشی که بهتر از حد انتظار بودند، تقویت شده است. این دادهها باعث شدهاند که سرمایهگذاران به سمت احتمال کاهش 25 نقطه پایه نرخ بهره توسط فدرال رزرو در تاریخ 18 سپتامبر حرکت کنند.

با این حال، عوامل زیادی برای تصمیمگیری فدرال رزرو وجود دارد و تقویم رویدادها در هفته آینده شلوغتر خواهد شد. به طور خاص، امروز تمرکز بر روی دادههای شاخص احساسات مصرف کننده دانشگاه میشیگان برای ماه اوت خواهد بود. این نظرسنجی در زمان افت بازار سهام در اوایل اوت انجام شده و ممکن است انتظارات مصرفکنندگان کاهش یابد که میتواند برای دلار کمی منفی باشد.

نرخهای قویتر در ایالات متحده باعث شده است که نرخ برابری دلار به ین ژاپن (USDJPY) به سمت 150 افزایش یابد و جریانهایی به سمت ارزهای با بازدهی بالا مانند پزو (peso) مکزیک و رند (rand) آفریقای جنوبی را تشویق کند. با این حال، نگرانیهایی درباره peso وجود دارد به دلیل اصلاحات احتمالی قانون اساسی در ماه آینده و به نظر نمیرسد که سرمایهگذاران بخواهند نرخ USDMXN را زیر 18.50 دنبال کنند.

شاخص دلار (DXY) در حال تثبیت است؛ اما انتظار میرود که در هفته آینده به سطح 102.15/25 کاهش یابد.

یورو:

خبرنگاران از تحلیلگران میپرسند که آیا نرخ برابری EURUSD در سطح 1.10 نشاندهنده یک ارزیابی مجدد قابل توجه از یورو است یا خیر؟ تحلیلگران معتقدند که اینطور نیست و نرخ 1.10 بیشتر نمایانگر کاهش داستان «استثنایی بودن ایالات متحده» است. (به عبارت دیگر، آنها بر این باورند که این نرخ به دلیل ضعفهای اقتصادی یا سیاسی در ایالات متحده به وجود آمده است، نه به دلیل تقویت یورو.)

تحلیلگران اشاره میکنند که ممکن است این وضعیت پس از انتخابات ایالات متحده در ماه نوامبر تغییر کند.

منبع: ING

جیپیمورگان پیشبینی کرده است که FOMC در سال 2024 نرخ بهره را به میزان 100 نقطه پایه (1 درصد) کاهش خواهد داد.

حتی با کاهش 100 واحد پایه، نرخ بهره فدرال همچنان به عنوان یک سیاست محدودکننده در نظر گرفته میشود.

جویس چانگ، رئیس تحقیقات جهانی جیپیمورگان، در برنامهای در تلویزیون بلومبرگ صحبت کرده و بیان کرده که با وجود گزارش قوی فروش خردهفروشی در ایالات متحده، او هنوز هم انتظار دارد که FOMC نرخ بهره را در طول باقیمانده سال کاهش دهد.

او اشاره کرده که روندهای تورم کاهنده و اشتغال به فدرال رزرو این اطمینان را میدهد که میتواند سیاستهای تهاجمیتری اتخاذ کند.

او انتظار دارد که در نشست جکسون هول، اطلاعات بیشتری درباره این سیاست پولی ارائه شود.

او اضافه کرده که حتی با کاهش 100 نقطه پایه، سیاستهای فعلی فدرال رزرو برای نرخ تورم بالاتر و نرخ بیکاری پایینتر تنظیم شده است؛ اما این دو معیار اکنون تغییر کردهاند.

بانک آمریکا (Bank of America) درباره سخنرانی جروم پاول، رئیس فدرال رزرو ایالات متحده، در کنفرانس جکسون نکاتی را عنوان میکند که به شرح زیر است:

پاول در روز جمعه، ۲۳ اوت، در کنفرانس جکسون هول سخنرانی خواهد کرد.

تأثیر محدود بر دلار آمریکا: بانک آمریکا اعلام کرده است که سخنرانی پاول احتمالاً تأثیر زیادی بر دلار آمریکا نخواهد داشت. تحلیلگران این بانک اشاره کردهاند که سرمایهگذاران هنوز برای تقویت دلار آماده هستند که این ممکن است ریسک به همراه داشته باشد.

انتظارات بازار: حتی اگر پاول به گونهای صحبت کند که نشاندهنده تسهیل سیاستهای پولی باشد، بعید است که او بتواند بیشتر از انتظارات بازار، داویش به نظر برسد.

کاهش نرخ بهره: بانک آمریکا به این نکته اشاره کرده است که بازارها انتظار دارند که چهار کاهش نرخ بهره در سال جاری انجام شود. آنها معتقدند که پاول در برابر انتظارات بازار مقاومت نخواهد کرد و گزینه تسهیل شدید را بسته به دادههای اقتصادی قبل از جلسه سپتامبر حفظ خواهد کرد.

کاهش ۰.۵ درصدی در سپتامبر: بانک آمریکا به تغییرات روند به سمت سیاستهای داویش در بازار اشاره کرده و به احتمال کاهش ۵۰ نقطه پایه نرخ بهره در سپتامبر اشاره کرده است.

به دنبال انتشار دادههای اخیر، پیشبینی فعلی رشد واقعی سرمایهگذاری خصوصی داخلی در سهماهه سوم کاهش یافته و از 2.8 به 0 درصد رسیده است.

بازار کار دیگر فشرده نیست و نشانههایی از سرد شدن آن دیده میشود، اما با این وجود، میزان اخراجها همچنان پایین باقی مانده است و دیگر تهدید جدی برای افزایش تورم محسوب نمیشود.

با توجه به رشد بسیار خوب اقتصاد و عدم پشتیبانی دادهها از احتمال وقوع رکود در چند فصل بعدی، پیشبینی میشود که تولید ناخالص داخلی در نیمه دوم سال جاری بین ۱.۵ تا ۲ درصد رشد داشته باشد.

در صورت عدم بروز شوکهای جدید، به نظر میرسد که تورم به مسیری بازگشته که در طول زمان با هدف ۲ درصد همخوان است، اما همچنان نیاز به اقدامات بیشتر برای کاهش سرعت رشد قیمتها وجود دارد.

با توجه به بهبود قابل توجه اقتصاد و کاهش فشارهای تورمی در سه ماه گذشته، به نظر میرسد فدرال رزرو در مسیر درستی قرار دارد و احتمال کاهش نرخ بهره بالا رفته، زیرا توازن ریسکهای بازار کار و تورم تغییر کرده است.

باید اطمینان حاصل کنیم که تورم به صورت پایدار مهار شده است، زیرا هرگونه تسهیل زودهنگام یا بیش از حد پولی، میتواند پیامدهای اقتصادی قابل توجهی به دنبال داشته باشد.

مدلها نشان میدهند که نرخ بهره در آینده احتمالاً بالاتر از قبل از همهگیری خواهد بود.

با وجود آنکه به نظر نمیرسد نوسانات اخیر تأثیر قابل توجهی بر اقتصاد کلان گذاشته باشد، اما سالهای انتخابات با افزایش عدم قطعیت همراه بوده و این امر میتواند بر اعتماد عمومی به اقتصاد تأثیر منفی بگذارد.

بر اساس قیمتگذاری بازار، احتمال کاهش 0.25 و 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست سپتامبر به ترتیب به 76.5 و 23.5 درصد رسیده است.

مقدمه: اکنون که تورم در ایالات متحده به هدف تعیینشده رسیده است، سوال اصلی این است که آیا فدرال رزرو با 25 نقطه پایه شروع به کاهش نرخ بهره میکند و یا 50 نقطه پایه نرخ بهره را کاهش خواهد داد؟ دادههای اقتصادی امروز ایالات متحده تأثیر زیادی بر تصمیم فدرال رزرو نخواهد داشت؛ اما اگر فروش خردهفروشی در ماه ژوئیه کمتر از حد انتظار باشد یا اگر تعداد تقاضاهای مدعیان اولیه برای بیمه بیکاری بیشتر از حد انتظار باشد، ممکن است ارزش دلار تضعیف شود. دلار آمریکا: روند ملایمتر تورم در ایالات متحده، خبر خوبی برای فدرال رزرو است. نرخ تورم هسته (core inflation) در حال حاضر به 1.6% در سهماهه سالانه رسیده که کمتر از هدف 2% فدرال رزرو است. انتظار میرود که دادههای مربوط به شاخص قیمتهای مصرفکننده (CPI) و شاخص قیمتهای تولیدکننده (PPI) نشاندهنده افزایش 0.2% ماهانه در دادههای تورم هسته شاخص PCE در 30 اوت باشد. با کنترل تورم، توجه به سرعت کاهش نرخ بهره فدرال رزرو معطوف شده است. به عنوان مثال بانک مرکزی نیوزیلند که به سرعت به دنبال کاهش نرخ بهره از ۵.۵۰٪ به ۳.۰۰٪ است. هرچند اقتصاد نیوزیلند با اقتصاد ایالات متحده متفاوت است، اما این موضوع نشان میدهد که بانکهای مرکزی میتوانند به سرعت مواضع خود را تغییر دهند. دادههای فعالیت اقتصادی، مشخص خواهد کرد که آیا فدرال رزرو در سپتامبر نرخ بهره را 25 یا 50 نقطه پایه کاهش میدهد. دادههای شغلی ماه اوت که در 6 سپتامبر منتشر میشود، تأثیر زیادی بر این تصمیم خواهد داشت. همچنین، امروز دادههای فروش خردهفروشی برای ماه ژوئیه منتشر میشود. انتظار میرود که افزایش فروش خودرو به عدد کلی کمک کند؛ اما تمرکز بازار بر روی گروه کنترل فروش خردهفروشی خواهد بود. با کاهش نوسانات بازار و آغاز دور جدیدی از کاهش نرخ بهره، دلار به آرامی در حال کاهش است. پیشبینی میشود که شاخص دلار (DXY) ممکن است دوباره به سطح پایین ۱۰۲.۱۶ برسد. یورو: اقتصاد منطقه یورو در حال حاضر وضعیت مثبتی ندارد و بهبود اقتصادی در چین نیز هنوز محقق نشده است. با این حال، پیشبینی میشود که اقتصاد ایالات متحده و نرخ بهره در این کشور به سطوح پایینتری که در سایر نقاط جهان وجود دارد، نزدیک شوند. این وضعیت میتواند به نفع یورو باشد و از جفت ارز EURUSD حمایت کند. در بازار آپشن ارزی، برای اولین بار از فوریه 2022، قیمت معاملات آپشن خرید یورو نسبت به فروش یورو مثبت شده است. این نشاندهنده افزایش سنتیمنت مثبت نسبت به یورو است. در تحلیل اخیر ING، پیشبینی شده است که EURUSD میتواند به 1.12 برسد و این دیدگاه فعلاً حفظ خواهد شد، هرچند که احتمال تجدید نظر در سیاستهای مالی اروپا و افزایش اسپردهای دولتی ممکن است در سپتامبر دوباره مطرح شود. سطوح حمایتی برای EURUSD در محدوده 1.0985 تا 1.1000 در نظر گرفته شده است و اگر دادههای اقتصادی ایالات متحده ضعیف باشد، ممکن است این جفت ارز به سمت 1.11 حرکت کند. اگرچه ممکن است به نظر برسد که EURUSD در محدوده 1.05 تا 1.11 باقی خواهد ماند، اما تحلیلگران هشدار میدهند که نوسانات واقعی این جفت ارز در دو سال گذشته بسیار پایین بوده و بنابراین باید به احتمال شکستن این محدوده توجه کرد. به عبارت دیگر، ممکن است قیمت از این محدوده خارج شود و نوسانات بیشتری را تجربه کند. دلار استرالیا: دادههای اشتغال قوی استرالیا در ماه ژوئیه ممکن است برای بانک مرکزی استرالیا (RBA) چالشهایی ایجاد کند. افزایش قابل توجه در اشتغال تماموقت احتمالاً باعث خواهد شد که RBA نتواند به راحتی به سمت کاهش نرخ بهره مانند آنچه در نیوزیلند و احتمالاً در فدرال رزرو ایالات متحده در سپتامبر دیده خواهد شد، حرکت کند. این وضعیت باید به نفع دلار استرالیا باشد و انتظار میرود که در برابر ارزهای دیگر عملکرد خوبی داشته باشد. کاهش ناگهانی AUDNZD در اوایل اوت نشان میدهد که سرمایهگذاران انتظار داشتند این جفت ارز بالاتر برود؛ اما فشار ناشی از کاهش ارزش ین ژاپن باعث شده تا این جفت ارز به عقب برگردد. اکنون این جفت ارز (AUDNZD) دوباره به سمت بالای ۱.۱۱۵۰ که در اواسط ژوئیه ثبت شده بود، حرکت میکند. اگر فدرال رزرو در سپتامبر نرخ بهره را کاهش دهد و منحنی بازدهی ایالات متحده شیب بیشتری پیدا کند، انتظار میرود که جفت ارز EURAUD نیز کاهش یابد. همچنین، ضعف اقتصادی در چین ممکن است باعث محدودیت رشد دلار استرالیا شود. به طور کلی، پیشبینی شده که دلار استرالیا در برابر دلار آمریکا (AUDUSD) به سطح ۰.۶۸ برسد. منبع: ING

مدعیان بیکاری: مدعیان بیکاری یکی از مهمترین دادهها برای پیگیری هر هفته است؛ زیرا نشانگر بهروزی از وضعیت بازار کار به شمار میرود. این دادهها از خردهفروشی اهمیت بیشتری دارند.

مدعیان اولیه بیکاری در محدوده 200K-260K از سال 2022 باقی مانده است، مدعیان ادامهدار بیکاری به طور مداوم در حال افزایش هستند که نشان میدهد اخراجها تسریع نشده و در سطوح پایینی باقی ماندهاند، در حالی که استخدامها کمتر شده است.

این هفته، انتظار میرود مدعیان اولیه به 235K برسد در مقایسه با 233K در هفته قبل، در حالی که مدعیان ادامهدار به 1880K در مقایسه با 1875K در هفته قبل پیشبینی میشود.

خرده فروشی: انتظار میرود که فروش خردهفروشی ماهانه به 0.3% برسد در مقایسه با 0.0% در ماه قبل برسد.

اندازهگیری فروش خردهفروشی بدون خودرو (Ex-Autos M/M) به 0.1% در مقایسه با 0.4% در ماه قبل پیشبینی میشود.

گروه کنترل (Control Group M/M) نیز به 0.1% در مقایسه با 0.9% در ماه قبل پیشبینی میشود.

اگرچه نشانههایی از کاهش دیده میشود، اما در کل، مصرفکنندگان همچنان پایدار باقی ماندهاند.

دادههای فروش خردهفروشی معمولاً تأثیر زیادی بر بازار دارند؛ اما به دلیل نوسانات زیاد، معمولاً حرکات اولیه به سرعت معکوس میشوند. رقم سالانه میتواند نوسانات را کاهش دهد؛ اما در رکودهای اخیر، فروش خردهفروشی به عنوان یک نشانگر پیشرو عمل نکرده و ضعف آن معمولاً زمانی نمایان شده که رکود در حال وقوع بوده است.

رافائل باستیک، رئیس بانک فدرال آتلانتا: راه برای کاهش نرخ بهره در سپتامبر به دلیل کاهش تورم باز است.

بازار کار در حال ضعیف شدن است؛ اما ضعیف نیست.

با کاهش فشارهای قیمتی، مقامات باید به وظیفه خود برای حفظ اشتغال کامل توجه داشته باشند.

توضیح: روایت کنونی این است که فدرال رزرو به آرامی با انتظارات بازار برای کاهش نرخ بهره در ماه آینده همراستا میشود.

به نظر، پاول باید این موضوع را در نشست جکسون هول هفته آینده تأیید کند.

با این حال، آنها از گفتن اینکه نرخ بهره را به میزان 50 نقطه پایه کاهش خواهند داد، خودداری میکنند.

بنابراین، در حال حاضر ریسک در قیمتگذاری بازار وجود دارد.

بازارها پس از انتشار آخرین دادههای شاخص قیمت مصرفکننده (CPI)، ارزیابی خود از اقدامات آتی فدرال رزرو را بهروز کردهاند. به نظر میرسد که احتمال کاهش نرخ بهره با گامهای کوچکتر (25 نقطهپایه) در ماه سپتامبر نسبت به هفتههای گذشته قدرت گرفته است.

در حال حاضر، بازارها پیشبینی میکنند که احتمال کاهش 0.25 درصدی نرخ بهره در نشست سپتامبر حدود 56 درصد و احتمال کاهشی معادل 0.5 درصد آن حدود 43 درصد است. این در حالی است که هفته گذشته، برخی تحلیلگران حتی از احتمال کاهش اضطراری 0.75 درصدی نرخ بهره و تکرار آن در همان ماه صحبت میکردند.

با نگاهی به آینده دورتر، بازارها انتظار دارند که تا پایان سال جاری، نرخ بهره فدرال رزرو مجموعاً 105 نقطهپایه کاهش یابد و تا نشست ژوئن 2025، این کاهش به 198 نقطهپایه برسد.

در حالی که بازارهای سهام از ریزش اخیر بهبود یافتهاند، بازده اوراق قرضه همچنان تحت فشار است. به عنوان مثال، بازده اوراق قرضه 2 ساله ایالات متحده امروز در سطح 3.95 درصد قرار دارد که فاصله چندانی با پایینترین سطح اخیر خود (3.845 درصد) نگرفته است.

نیک تیمیراوس، تحلیلگر اقتصادی وال استریت ژورنال و ناظر فدرال رزرو، احتمال کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر را در واکنش به گزارش اخیر شاخص قیمت مصرفکننده، بسیار بالا ارزیابی کرده است. در حال حاضر، بازار احتمال کاهش 0.5 و 0.25 درصدی نرخ بهره را به ترتیب 41 و 59 درصد تخمین میزند.

به گفته تیمیراوس، احتمال اختلاف نظر در میان اعضای فدرال رزرو درباره اولین کاهش نرخ بهره با توجه به دادههای اخیر، کاهش یافته است. وی همچنین معتقد است که برای کاهش 0.5 درصدی نرخ بهره، احتمالا نیاز به مشاهده نشانههایی از تضعیف قابل توجه بازار کار خواهد بود.

نکته قابل توجه در نشست سپتامبر فدرال رزرو، نمودار داتپلات و تعداد کاهشهای پیشبینی شده نرخ بهره توسط اعضای بانک مرکزی آمریکا خواهد بود. تیمیراوس بر این باور است که در صورت تداوم روند کاهش تورم، احتمال سه کاهش نرخ بهره به عنوان پیشبینی پایه قوت خواهد گرفت.

علیرغم پیشرفتهای حاصل شده، هنوز سطح قیمتها بالاتر از حد مطلوب است و تلاشها برای مهار تورم همچنان ادامه دارد.

شاخص قیمت مصرفکننده ایالات متحده در ماه ژوئیه برخلاف ماه گذشته، با افزایش ۰.۲ درصدی همراه بود. با این حال، روند کلی همچنان نشاندهنده کاهش تورم است و انتظار میرود که فدرال رزرو در نشست ماه سپتامبر اقدام به کاهش نرخ بهره نماید.

بر اساس گزارش اداره آمار کار ایالات متحده، شاخص قیمت مصرفکننده در ماه ژوئیه نسبت به ماه قبل ۰.۲ درصد افزایش یافته؛ این در حالی است که این شاخص در ماه ژوئن ۰.۱ درصد کاهش پیدا کرده بود. همچنین، تورم سالانه از ۳ درصد در ماه ژوئن به ۲.۹ درصد در ماه ژوئیه کاهش یافته است.

لازم به ذکر است که بخشهای مهمی از سبد مصرفی همچنان تحت فشارهای صعودی قیمتی هستند. به عنوان مثال، قیمت مواد غذایی ۰.۲ درصد و هزینههای مسکن ۰.۴ درصد افزایش یافتهاند. همچنین، شاخص هسته قیمت مصرفکننده که مواد غذایی و انرژی را شامل نمیشود، ۰.۲ درصد رشد کرده است.

پس از انتشار دادههای تورم آمریکا، احتمال کاهش نرخ بهره توسط فدرال رزرو در نشست ماه سپتامبر به میزان ۲۵ نقطهپایه ۵۶.۵ درصد و احتمال کاهش ۵۰ نقطهپایهای ۴۳.۵ درصد برآورد میشود.

با این حال، کارشناسان اقتصادی معتقدند که کاهش نرخ بهره به میزان ۵۰ نقطهپایه نیازمند شرایط بسیار نامطلوبی در بازار کار خواهد بود. افزایش نرخ بیکاری در ماه ژوئیه به ۴.۳ درصد، عمدتا ناشی از افزایش نیروی کار به دلیل مهاجرت بوده است و نه افزایش تعداد افراد بیکار.

مقدمه: جفت ارز EURUSD شب گذشته نتوانست بالای سطح مقاومتی ۱.۱۰۰ تثبیت شود. اگر دادههای مربوط به شاخص قیمت مصرفکننده (CPI) در ایالات متحده امروز منتشر شود و فراتر از پیشبینی ۰.۲ درصد افزایش نداشته باشد، احتمال حرکت پایدار بالای سطح ۱.۱۰۰ برای EURUSD وجود دارد. بانک مرکزی نیوزیلند (RBNZ) به طور غیرمنتظرهای نرخ بهره را کاهش داده و حتی بحث کاهش ۵۰ نقطه پایه (bp) را مطرح کرده است. اگر گزارش نرخ تورم (CPI) بریتانیا پایینتر از انتظار باشد، این موضوع ممکن است تأثیر زیادی بر بانک مرکزی انگلیس (BoE) نداشته باشد.

دلار آمریکا: انتشار دیروز، دادههای ضعیف PPI در ایالات متحده باعث افزایش سنتیمنت مثبت در بازارهای جهانی شده است. تحلیلگران انتظار ندارند که نرخ تورم مصرفکننده (CPI) در ایالات متحده بالاتر از پیشبینیها باشد. این موضوع به دلیل دادههای ضعیف منتشر شده از شاخص قیمت تولیدکننده (PPI) است که به میزان ۰.۱ درصد نسبت به ماه گذشته گزارش شده، در حالی که پیشبینی ۰.۲ درصد بود. PPI معمولاً تأثیر زیادی بر بازار ندارد، اما اخیراً توجه بیشتری به آن شده؛ زیرا حدود یکسوم از اجزای PPI به شاخص قیمت مصرفکننده شخصی (PCE) که مورد علاقه فدرال رزرو است، منتقل میشود. اقتصاددانان پیشبینی میکنند که PPI نشاندهنده نرخ ۰.۲ درصد یا کمتر در PCE باشد که با هدف ۲ درصد سالانه فدرال رزرو همخوانی دارد. انتظار میرود که فدرال رزرو در سپتامبر نرخ بهره را کاهش دهد.

همچنین، دادههای CPI امروز پیشبینی میشود که به ۰.۲ درصد برسد که نسبت به ۰.۱ درصد در ژوئن افزایش خواهد داشت؛ اما به اندازهای نیست که فدرال رزرو را نگران کند.

جفت ارز یورو به دلار (EURUSD) معمولاً پس از گزارشهای تورمی مثبت، حدود ۰.۴ تا ۰.۵ درصد افزایش مییابد. تحلیلگران انتظار دارند که این روند امروز نیز تکرار شود.

تحلیلگران بر این باورند که با انتشار دادههای مثبت CPI، دلار تضعیف خواهد شد و شاخص دلار (DXY) به زیر ۱۰۲.۲ کاهش مییابد.

دلار نیوزیلند:

بانک مرکزی نیوزیلند (RBNZ) به طور غیرمنتظرهای نرخ بهره را ۲۵ نقطه پایه کاهش داده و بحث کاهش ۵۰ نقطه پایه را مطرح کرده است. این تغییر در سیاست باعث تضعیف دلار نیوزیلند شده است. با این حال، تحلیلگران همچنان نسبت به دلار نیوزیلند خوشبین هستند؛ اما به نظر میرسد که دلار استرالیا (AUD) وضعیت بهتری دارد.

یورو:

افزایش جفت ارز EURUSD به نیمه بالایی محدوده ۱.۰۹-۱.۱۰ به عنوان آغاز یک روند صعودی پایدار تلقی میشود. پیشبینی میشود که این جفت ارز به زودی به سطح ۱.۱۲ برسد، که این امر به دلیل کاهش فاصله نرخ بهره و تثبیت سنتیمنت ریسک در بازار است.

امروز، دادههای نرخ تورم مصرفکننده (CPI) ایالات متحده ممکن است باعث شود که EURUSD به طور قاطع از سطح ۱.۱۰۰ عبور کند. هفته گذشته، این جفت ارز به طور موقتی بالای ۱.۱۰۰ رفت، اما به سرعت به ۱.۰۹۵۰ بازگشت. این احتمالاً به دلیل احتیاط بازارها در کوتاهمدت نسبت به دلار قبل از انتشار گزارشهای PPI و CPI بوده است.

جالب است که یورو تحت تأثیر گزارش ضعیف ZEW (شاخص احساسات اقتصادی) آلمان قرار نگرفت که نشان میدهد فعالیتهای ضعیف در منطقه یورو احتمالاً در قیمتها لحاظ شده است. همچنین، تورم پایدار در منطقه یورو اجازه نمیدهد که بازارها بیش از ۷۵ نقطه پایه (bp) کاهش نرخ بهره توسط بانک مرکزی اروپا تا پایان سال را پیشبینی کنند.

کرون سوئد:

سوئد امروز دادههای مربوط به تورم ماه ژوئیه را منتشر کرد. نرخ تورم هسته (CPIF) از ۲.۳ درصد به ۲.۲ درصد در سال نسبت به سال گذشته کاهش یافته است؛ در حالی که پیشبینیها ۲.۱ درصد بود. با این حال، این کاهش نباید مانع از کاهش ۲۵ نقطه پایه دیگر توسط بانک مرکزی سوئد (Riksbank) در هفته آینده شود.

پیشبینی میشود که در باقیمانده سال، بانک مرکزی سوئد ۷۵ نقطه پایه کاهش نرخ بهره داشته باشد، شامل کاهش هفته آینده؛ اما ریسک به وضوح سمت ۱۰۰ نقطه پایه متمایل است که بازار آن را قیمتگذاری کرده است.

پوند انگلستان:

پوند (استرلینگ) امروز پس از انتشار گزارش نرخ تورم ژوئیه بریتانیا که نشاندهنده اعداد پایینتر از انتظار بود، کاهش یافته است. نرخ تورم کلی (headline CPI) به ۲.۲ درصد افزایش یافته که کمتر از پیشبینیها بود و کاهش قابل توجهی در نرخ تورم خدمات از ۵.۷ درصد به ۵.۲ درصد مشاهده شد (پیشبینی ۵.۵ درصد و پیشبینی بانک انگلستان ۵.۶ درصد بود). همچنین، نرخ تورم هسته (core inflation) نیز به طور معناداری از ۳.۵ درصد به ۳.۳ درصد کاهش یافته است.

اینکه آیا این تغییرات تصویر را برای بانک مرکزی انگلستان تغییر میدهد، هنوز مشخص نیست. اقتصاددانان اشاره میکنند که کاهش نرخ تورم خدمات عمدتاً به دلیل اصلاح قیمتهای هتلها پس از افزایش شدید آنها در ژوئن بوده است. بانک انگلستان در زمان کاهش نرخ بهره در اوایل این ماه، به برخی اجزای ناپایدار مانند این توجه نکرده بود و یک معیار اصلی از تورم خدمات (بدون احتساب این اجزا) در ژوئیه بدون تغییر باقی مانده است. بنابراین، احتمالاً کمیته سیاستگذاری پولی (MPC) تأکید زیادی بر این شگفتی منفی نخواهد داشت.

تا زمانی که سیاستگذاران در این باره اظهارنظر نکنند و هرگونه اشتیاق برای کاهش بیشتر را کنترل نکنند، بازارها ممکن است تمایل داشته باشند که کاهشهای بیشتری را در منحنی سونیا (SONIA curve) قیمتگذاری کنند. به دلیل تمایل به کاهش بیشتر در انتظارات مربوط به بانک مرکزی ایالات متحده (Fed) است. ( بازارها ممکن است به پیشبینی کاهشهای بیشتر در نرخ بهره تمایل داشته باشند، به ویژه به دلیل فشارهای ناشی از تغییرات در انتظارات برای کاهش نرخ بهره بانک مرکزی ایالات متحده.)

تأثیر بر EURGBP: به طور کلی، اعداد تورم امروز همچنان به پیشبینی ما (تیم ING) برای افزایش EURGBP کمک (حمایت) میکند و ما این جفت ارز را به عنوان جفتارزی مناسب برای بازی با ضعف GBP مرتبط با بانک انگلستان پیش بینی میکنیم، در مقایسه با GBPUSD که ممکن است ضعف دلار همچنان از آن حمایت کند. بازگشت EURGBP به بالای ۰.۸۶۰ منطقی به نظر میرسد. (نتیجهگیری: به طور کلی، متن بیان میکند که با توجه به آمارهای تورم و وضعیت بازار، تحلیلگران پیشبینی میکنند که جفت ارز EURGBP به دلیل ضعف پوند در برابر یورو، روند صعودی خواهد داشت و به بالای 0.860 خواهد رسید.)

منبع: ING

متنهای ارائه شده به تحلیل وضعیت اقتصادی و بازارهای مالی در روز جاری اشاره دارند و به ویژه بر روی دادههای مربوط به تورم در بریتانیا و ایالات متحده تمرکز دارند. در ادامه، هر بخش را به طور خلاصه توضیح میدهیم:

تورم بریتانیا در کانون توجه:

در جلسه پیش رو، دادههای مربوط به تورم بریتانیا (CPI) در کانون توجه قرار دارد. این دادهها میتوانند تأثیر زیادی بر بازارها داشته باشند.

رویداد اصلی در بازارهای ایالات متحده:

رویداد اصلی که بازارها به آن توجه دارند، گزارش CPI ایالات متحده است که در زمان معاملات ایالات متحده منتشر خواهد شد.

تغییرات در ارزهای اصلی:

بیشتر ارزهای اصلی تغییرات کمی داشتهاند، اما دلار نیوزلند به دلیل سیاستهای هاوکیش بانک مرکزی نیوزلند (RBNZ) ضعیف شده است. این بانک به عنوان ششمین بانک مرکزی در گروه ده (G10) نرخ بهره را کاهش داده است.

انتظارات از فدرال رزرو:

فدرال رزرو ایالات متحده به نظر میرسد که آماده است تا به عنوان هفتمین بانک مرکزی در این چرخه، نرخ بهره را کاهش دهد. گزارش CPI ایالات متحده در ادامه این روند تأیید خواهد شد.

دادههای اقتصادی در اروپا*:

- قبل از رویداد اصلی، چندین داده اقتصادی در اروپا منتشر خواهد شد که مهمترین آن گزارش CPI بریتانیا است. همچنین، دادههای مربوط به تولید ناخالص داخلی (GDP) و تولید صنعتی منطقه یورو نیز منتشر خواهد شد.

تأثیر دادههای PPI ایالات متحده:

دادههای تولید کننده (PPI) ایالات متحده که روز گذشته منتشر شد، به کاهش تنشها در بازار کمک کرده و انتظار میرود که بازارها نسبتاً آرام باقی بمانند تا زمان معاملات ایالات متحده امروز که داده CPI ایالات متحده منتشر شود.