با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

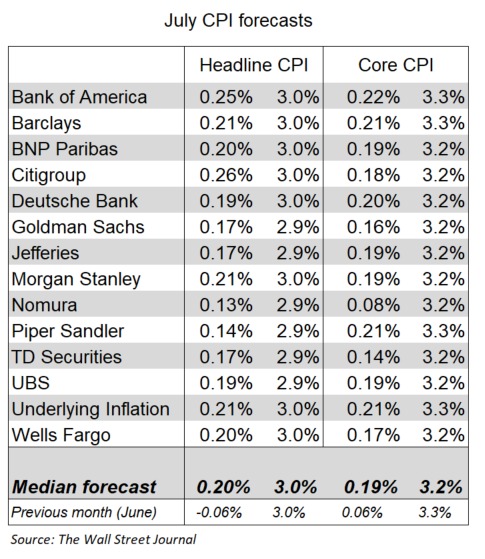

والاستریت ژورنال پیشبینی موسسات مختلف را برای شاخص قیمت مصرفکننده (CPI) منتشر کرد.

این داده امروز منتشر میشود.

دونالد ترامپ، نامزد حزب جمهوریخواه در انتخابات ریاست جمهوری آمریکا، اخیراً در سخنانی از تمایل خود برای مداخله در استقلال فدرال رزرو، بانک مرکزی ایالات متحده، پرده برداشت. او در اقامتگاه خود در مار-ئه-لاگو فلوریدا به خبرنگاران گفت: «من معتقدم که رئیس جمهور باید در تصمیمات بانک مرکزی حداقل یک نظر داشته باشد». این اظهار نظر، آشکارترین نشانه از علاقه ترامپ به نقض استقلال فدرال رزرو است و اگر او به کاخ سفید بازگردد، میتواند منجر به تغییرات عمدهای در نحوه تصمیمگیری این نهاد شود.

این سخنان ترامپ پس از گزارشی مطرح گشت که اوایل امسال منتشر شد و در آن آمده بود که متحدان ترامپ پیشنهاداتی را برای کاهش استقلال فدرال رزرو در صورت پیروزی او، تهیه کردهاند. با وجود اینکه کارزار ترامپ در زمان انتشار این گزارش از اظهار نظر خودداری کرد، اما اظهارات اخیر او نشان میدهد که وی با یکی از پایههای اصلی این پیشنهادات موافق است: اگر او رئیس جمهور شود، باید در تصمیمات مربوط به نرخ بهره و مقررات بانکی فدرال رزرو مشاوره دهد و این پیشنهادات تحت بررسی کاخ سفید قرار گیرد.

در تاریخ آمریکا، رؤسای جمهور معمولاً به طور غیرمستقیم درباره فدرال رزرو اظهار نظر کردهاند، بهویژه زمانی که این نهاد اقدام به افزایش نرخ بهره میکند. اما دخالت مستقیم ترامپ در امور فدرال رزرو در صورت پیروزی در انتخابات، او را به نخستین رئیس جمهوری تبدیل خواهد کرد که از زمان ریچارد نیکسون در اوایل دهه ۱۹۷۰ در سیاستهای این نهاد به طور مستقیم دخالت میکند.

دیدگاه ترامپ با رقیب دموکرات او، کامالا هریس، معاون رئیس جمهور، متفاوت است. یکی از مشاوران هریس اعلام کرد که او معتقد است فدرال رزرو باید مستقل از رئیس جمهور تصمیمگیری کند و هر گونه دخالت مستقیم از سوی کاخ سفید میتواند به استقلال این نهاد آسیب برساند.

راه اصلی برای کنترل بر فدرال رزرو از طریق فرآیند انتصاب صورت میگیرد. رئیس فدرال رزرو توسط رئیس جمهور معرفی میشود و نیاز به تایید سنا دارد. در صورت پیروزی ترامپ، او میتواند تلاش کند تا فردی را به عنوان رئیس فدرال رزرو منصوب کند که بیشتر به وفاداری به او اهمیت دهد تا استقلال این نهاد. ترامپ سابقهای طولانی در تقابل با جروم پاول، رئیس فعلی فدرال رزرو، دارد که در سال ۲۰۱۸ توسط ترامپ منصوب شد. این تقابل حتی در سخنان اخیر ترامپ نیز بازتاب یافت، جایی که گفت: «من خیلی با او جنگیدم».

جروم پاول با وجود حملات لفظی ترامپ، توانست جایگاه خود را حفظ کند و روابط قوی با جمهوریخواهان و دموکراتهای کنگره برقرار نماید که موقعیت او را قدرت بخشیده است. دوره دوم ریاست پاول که توسط جو بایدن، رئیس جمهور فعلی آمریکا، مجدداً تمدید شد، تا ماه مه ۲۰۲۶ ادامه دارد و ترامپ در تابستان امسال به بلومبرگ گفت که قصد ندارد قبل از پایان دوره پاول او را برکنار کند، هرچند در دوران ریاست جمهوری خود بارها در این مورد صحبت کرده بود. در صورتی که ترامپ دوباره به کاخ سفید بازگردد، حدود دو سال فرصت خواهد داشت تا فرد دیگری را به عنوان رئیس جدید فدرال رزرو منصوب کند که البته باید تایید سنا را نیز کسب نماید.

علاوه بر این، رئیس جمهور آینده فرصت خواهد داشت تا دو معاون رئیس فدرال رزرو - یکی برای سیاستهای پولی و دیگری برای نظارت بانکی - را نیز منصوب کند. این انتصابات نیز میتواند به ترامپ کمک کند تا نفوذ بیشتری بر فدرال رزرو داشته باشد.

سیستم فدرال رزرو که در سال ۱۹۱۳ توسط کنگره آمریکا تأسیس شد، از هیئت مدیره فدرال رزرو در واشنگتن، ۱۲ بانک منطقهای فدرال رزرو در سراسر کشور و کمیته بازار آزاد فدرال (FOMC) که مسئول تعیین نرخ بهره به شمار میرود، تشکیل شده است.

هیات مدیره فدرال رزرو شامل هفت عضو است که یکی از آنها رئیس، دو نفر معاون و چهار نفر دیگر اعضای هیئت مدیره هستند. تمامی این اعضا توسط رئیسجمهور منصوب و باید تایید سنا را کسب کنند.

جروم پاول تنها یکی از اعضای هیئت مدیره فدرال رزرو است که توسط ترامپ منصوب شده است و همچنان در این هیئت حضور دارد. میشل بومن و کریستوفر والر، دو عضو دیگر که توسط ترامپ منصوب شدهاند، به سنت استقلال فدرال رزرو پایبند بودهاند. ترامپ پیش از این سه نفر دیگر را برای عضویت در هیئت مدیره معرفی کرده بود که به دلیل مخالفتها یا عدم تایید سنا، نامزدی آنها لغو شد.

روسای بانکهای منطقهای فدرال رزرو توسط کمیتههای فرعی هیئت مدیره هر بانک انتخاب میشوند و باید تاییدیه هیئت مدیره فدرال رزرو را نیز دریافت کنند. این روسا میتوانند تا سن ۶۵ سالگی یا در صورت انتصاب پس از ۵۵ سالگی، به مدت ۱۰ سال یا تا سن ۷۵ سالگی در این سمت باقی بمانند.

در نهایت، همه روسای فعلی بانکهای منطقهای تا فوریه ۲۰۲۶ در سمتهای خود باقی خواهند ماند و پس از آن فرآیند انتصاب مجدد آنها توسط هیئت مدیره فدرال رزرو آغاز میشود. این فرآیند انتصاب مجدد به طور تاریخی منجر به تغییر در رهبری نشده، اما این امر بیشتر به عنوان یک عرف پذیرفته شده است و نه یک الزام قانونی.

با توجه به دادههای اخیر تورم، اطمینان بیشتری دارم که میتوانیم به هدف بازگردیم، اما برای اطمینان از واقعی بودن این روند تورمی نیاز به بررسی و تحلیل دادههای بیشتری داریم.

با توجه به محدودکننده بودن سیاست نرخ بهره فعلی، اگر اقتصاد بهگونهای که پیشبینی میشود پیش رود، کاهش نرخ بهره تا پایان سال محتمل خواهد بود؛ اما این نگرانی وجود دارد که کاهش نرخها منجر به نیاز به افزایش مجدد آنها شود، که از دیدگاه اقتصادی ناگوار خواهد بود.

با وجود اینکه نرخ بیکاری در سطح کلان همچنان در مقایسه با تاریخچه آن پایین است و اشتغال همچنان قوی و پایدار باقی مانده، باید اطمینان حاصل کنیم که این وضعیت از یک بازار کار پررونق به بازاری با رکود کامل تبدیل نشود.

در چند ماه گذشته، هزینههای مسکن بهطور چشمگیری کاهش یافته و با پیشرفا در مهار سرعت رشد قیمتها، به نقطهای رسیدهایم که تورم به هدف نزدیک میشود.

هرچند نگران افزایش نرخ بیکاری هستم، مسئله افزایش عرضه نیروی کار در اقتصاد را میتوان به عنوان نشانهای مثبت در نظر گرفت.

بازار کار ممکن است با سردی روبهرو شود، اما بدون نگرانی جدی؛ چرا که گزارشها نشان نمیدهند که اخراجهای زیلدی در حال وقوع است و اگر این روند ادامه یابد، وضعیت مطلوبی خواهیم داشت.

با امیدواری میتوان گفت که در ماههای آینده انتظار میرود اقتصاد به حالت عادی بازگردد و در چشمانداز فعلی، احتمال وقوع رکود دیده نمیشود؛ همچنین، تعادل ریسکها در اقتصاد در حال بازگشت به حالت متعادل است.

با توجه به نتایج آخرین نظرسنجی انجامشده توسط رویترز از اقتصاددانان، انتظار میرود بازده اوراق قرضه 2 و 10 ساله خزانهداری آمریکا طی سه ماه آینده به ترتیب به 4.2 و 4.03 درصد افزایش یابد که در مقایسه با پیشبینی قبلی 4.5 و 4.25 درصدی که در ماه ژوئیه صورت گرفته بود، با کاهش اندکی همراه است.

بر اساس گزارش اخیر اداره آمار کار ایالات متحده، شاخص قیمت تولیدکننده در ماه ژوئیه با افزایش ناچیزی همراه بود که نشاندهنده ادامه روند کاهش تورم در این کشور است. اگرچه هزینه کالاها در این ماه رشد داشته، اما کاهش قیمت خدمات تا حدودی این افزایش را تعدیل کرده است.

این شاخص در مقایسه با ماه ژوئن که با رشد 0.2 درصدی همراه بود، در ماه ژوئیه تنها 0.1 درصد افزایش یافت؛ این در حالی است که کارشناسان اقتصادی انتظار رشد 0.2 درصدی را داشتند. با این حال، در مقایسه با ژوئیه سال گذشته، شاخص قیمت تولیدکننده 2.2 درصد افزایش یافته است که نسبت به ماه ژوئن با رشد 2.7 درصدی، کاهش را نشان میدهد.

کاهش نرخ تورم و همچنین روند کاهشی در بازار کار، بازارهای مالی را به سمت انتظار برای آغاز چرخه کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر سوق داده است. با توجه به نگرانی فزاینده بانک مرکزی آمریکا از ضعف بازار کار پس از افزایش نرخ بیکاری به نزدیک سطح 4.3 درصد در ماه ژوئیه، احتمال کاهش نرخ بهره به میزان 50 نقطهپایه نیز دور از انتظار نیست.

تغییرات ماهانه شاخص قیمت تولیدکننده ایالات متحده - Producers Price Index (ژوئیه)

🛑 واقعی ......................... 0.1 درصد

🏦 پیشبینی .................. 0.2 درصد

🏢 قبلی ........................... 0.2 درصد

✅ تغییرات ماهانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (ژوئیه)

🛑 واقعی ......................... 0.0 درصد

🏦 پیشبینی ................. 0.2 درصد

🏢 قبلی .......................... 0.4 درصد (به 0.3 درصد اصلاح شد)

✅ تغییرات سالانه شاخص قیمت تولیدکننده ایالات متحده - Producers Price Index (ژوئیه)

🛑 واقعی ........................ 2.2 درصد

🏦 پیشبینی ................. 2.3 درصد

🏢 قبلی .......................... 2.6 درصد (به 2.7 درصد اصلاح شد)

✅ تغییرات سالانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (ژوئیه)

🛑 واقعی ........................ 2.4 درصد

🏦 پیشبینی ................. 2.7 درصد

🏢 قبلی .......................... 3.0 درصد

مقدمه: قبل از انتشار دادههای مهم CPI فردا، دادههای PPI ایالات متحده که امروز منتشر میشود، اولین آزمون مرتبط با تورم در این هفته برای بازارهای سهام جهانی خواهد بود. تحلیلگران پیشبینی میکنند که اگر افزایش قیمتها در سطح 0.2 درصد باشد، این موضوع میتواند به سرمایهگذاران احساس آرامش بدهد و نگرانی آنها را کاهش دهد. چنین دادههایی میتواند به کاهش تدریجی و منظم ارزش دلار آمریکا کمک کند، به طوری که این کاهش به صورت ناگهانی و بینظم نباشد.

دلار آمریکا:

در ابتدای هفته، یکی از تحولات مهم، ادامه روند بهبود USDJPY است. همچنین، پزوی مکزیک (که نرخ بهره بالایی دارد) به عنوان یکی از بزرگترین بازندگان در این مدت شناخته شده است. این نشان میدهد که اصلاح یِن بیشتر تحت تأثیر عوامل کلان اقتصادی و بازار سهام بوده و نه به دلیل بازسازی معاملات (معاملات حملی) با نرخ بهره بالا بوده است.

انتظار میرود که عوامل کلان اقتصادی در ماههای آینده تأثیر زیادی بر یِن داشته باشند. با توجه به اینکه موقعیتهای سفتهبازی در حال کاهش است و افزایش نرخ بهره توسط بانک مرکزی ژاپن جذابیت تأمین مالی یِن (برای معاملات حملی استفاده میشود) را کاهش داده است، این عوامل میتوانند بر روند یِن تأثیر بگذارند.

امروز، یکی از آزمونهای کلیدی برای USDJPY و بازار فارکس به طور کلی، انتشار گزارش PPI (شاخص قیمت تولیدکننده) ایالات متحده برای ماه ژوئیه است. انتظار میرود که این گزارش نشاندهنده افزایش 0.2 درصدی باشد که میتواند نگرانیها درباره افزایش احتمالی CPI (شاخص قیمت مصرفکننده) و PCE (شاخص قیمت هزینههای مصرف شخصی) را کاهش دهد.

ممکن است پس از انتشار این گزارش، روند صعودی USDJPY متوقف شود و دلار به طور کلی در برابر سایر ارزها ضعیفتر شود. همچنین، گزارش NFIB (فدراسیون ملی کسبوکارهای کوچک) برای ماه ژوئیه نیز مهم است؛ زیرا زیرشاخص برنامههای استخدامی یکی از پیشبینیکنندههای قابل اعتماد برای استخدامهای خصوصی در سه ماه آینده است.

انتظار میرود که گزارش CPI فردا نوسانات بیشتری در بازار فارکس ایجاد کند و بازارها به جزئیات دقیقتری از این گزارش توجه کنند. پیشبینی میشود که دادهها با انتظارات همخوانی داشته باشند و این موضوع میتواند به ادامه کاهش نرخ بهره توسط فدرال رزرو (Fed) تا پایان سال کمک کند.

یورو: هنوز پیشبینی میشود EURUSD به سطح ۱.۱۰ برسد

نظرسنجی ZEW از اقتصاددانان و تحلیلگران اولین شاخص فعالیت است که هر ماه در آلمان منتشر میشود و میتواند به شکلگیری انتظارات قبل از انتشار شاخصهای Ifo و PMI کمک کند. این شاخصها بهجای فعالیت، سنتیمنت کسبوکار را دنبال میکنند. در ماه گذشته، کاهش در شاخص انتظارات ZEW با نتایج نامطلوب مشابهی در شاخصهای Ifo و PMI همراه بود. امروز، انتظار میرود که کاهش قابل توجهی در هر دو شاخص انتظارات و وضعیت فعلی ZEW مشاهده شود.

نویسنده (تحلیلگر ING) به این نکته اشاره میکند که دیدگاه مثبت آنها نسبت به EURUSD نمیتواند به امیدواری به رشد در منطقه یورو وابسته باشد؛ اما این عامل بهطور کلی در بازار قیمتگذاری شده است. همچنین، تورم بالاتر از حد انتظار مانع از تغییرات بزرگ در نرخهای بهره یورو شده است. این عوامل برای EURUSD در کوتاهمدت بسیار مهم هستند، بهعلاوه سنتیمنت ریسک که پس از فروش اخیر بهبود یافته است.

تحلیلگر ING به این نتیجهگیری میرسد که آنها به شکستن سطح ۱.۱۰ در EURUSD اطمینان دارندکه با پیشبینی کاهش ملایم دلار به میزان ۵۰ نقطه پایه (bp) در نشست سپتامبر فدرال رزرو (Fed) همخوانی دارد.

همچنین، تحلیلگر ING به پتانسیل کاهش (نزول) برای EURNOK (یورو به کرون نروژ) اشاره میکند و بیان میکند که تثبیت و بهبود بازار سهام میتواند به کرون نروژ (NOK) که دارای نوسانات بالایی است، کمک کند تا ضررهای اخیر خود را جبران کند. همچنین، انتظار میرود که بانک مرکزی نروژ (Norges Bank) در روز پنجشنبه سیاستهای سختگیرانهای (هاوکیش) را ادامه دهد.

پوند انگلستان:

کاهش غیرمنتظره نرخ بیکاری بریتانیا از 4.4 درصد به 4.2 درصد که امروز صبح گزارش شد، احتمالاً به جای ارائه شفافیت به بانک انگلستان، نگرانی های بیشتری را در مورد کیفیت دادهها ایجاد خواهد کرد.

سایر بخشهای گزارش اشتغال چندان غیرمنتظره نیستند. کاهش رشد دستمزدها عمدتاً به دلیل اثر پایه (base effect) است و معمولاً با اجماع همخوانی دارد. با این حال، آمار ماه به ماه در بخش خصوصی همچنان نشاندهنده برخی از قوتها است.

اقتصاددانان بریتانیایی اشاره میکنند که پیام کلی از گزارش امروز این است که بازار کار هنوز در حال سرد شدن است (کاهش تعداد شغلهای خالی اصلیترین نشانه این موضوع است)، اما احتمالاً به اندازهای وجود دارد که بانک انگلستان را در مورد کاهش نرخ بهره محتاط نگه دارد. به نظر میرسد که در سپتامبر، احتمال حفظ نرخبهره بیشتر از کاهش آن باشد؛ اما بازارها حدود ۱۰ نقطه پایه (bp) تسهیل برای جلسه آینده را قیمتگذاری کردهاند و در مجموع ۴۵ نقطه پایه تا پایان سال است.

پس از انتشار این گزارش، پوند استرلینگ در سمت قویتری معامله میشود که احتمالاً به دلیل کاهش غیرمنتظره نرخ بیکاری است. همچنین، جفت ارز EURGBP در تلاش است تا به زیر ۰.۸۵۵ حرکت کند. اما به نظر میرسد که پتانسیل کاهش آن محدود باشد؛ زیرا این جفت ارز قبلاً نسبت به اختلاف نرخ بهره خود به طور کلی در سمت ارزانتری معامله میشد.

منبع: ING

اقتصاددانان گلدمن ساکس پیشبینی میکنند که CPI هسته (که نوسانات قیمت مواد غذایی و انرژی را در نظر نمیگیرد) در ماه ژوئیه به میزان 0.16% افزایش یابد. این پیشبینی پایینتر از پیشبینی کلی بازار است که افزایش 0.2% را پیشبینی کرده است.

گزارش CPI ایالات متحده قرار است روز چهارشنبه منتشر شود و انتظار میرود که این گزارش نشان دهد فشارهای قیمتی دیگر نگرانی اصلی بازار نیستند.

گلدمن ساکس پیشبینی میکند که قیمت کالاهای هسته به میزان 0.11% کاهش یابد، در حالی که خدمات به میزان 0.23% افزایش خواهد یافت.

یکی از عوامل اصلی افزایش قیمت خدمات، اجاره معادل مالکان است که پیشبینی میشود به میزان 0.29% افزایش یابد. همچنین، قیمت هتلها نیز به میزان 0.50% افزایش خواهد یافت.

یک عامل دیگر که تأثیر زیادی بر CPI دارد، بیمه خودرو است. نرخهای تجدید بیمه خودرو به شدت افزایش یافته و توجهات را جلب کرده است. گلدمن ساکس پیشبینی میکند که این بخش نیز به میزان 0.7% افزایش یابد.

نتیجهگیری:

به طور کلی، این متن نشاندهنده تحلیل و پیشبینیهای گلدمن ساکس درباره وضعیت قیمتها در ایالات متحده و عواملی است که بر CPI هستهای تأثیر میگذارند. این اطلاعات میتواند برای سرمایهگذاران و تحلیلگران اقتصادی مفید باشد تا درک بهتری از روندهای اقتصادی و بازار داشته باشند.

توضیح: اجاره معادل مالکان (OER) اندازهگیری میکند که مالک ملک چه مقدار پول باید در اجاره بپردازد تا معادل هزینه مالکیت باشد. OER برای اندازه گیری ارزش بازارهای املاک و مستغلات استفاده می شود، جایی که می تواند به افراد کمک کند بر اساس کل هزینه ماهانه خرید یا اجاره کنند.

بر اساس آخرین نظرسنجی انتخابات ریاست جمهوری آمریکا، هریس، نامزد دموکراتها با 47.6 درصد آرا و ترامپ، نامزد جمهوریخواه با 47.1 درصد آرا در رقابتی بسیار نزدیک قرار دارند. این نتایج نشاندهنده رقابت تنگاتنگی بین این دو نامزد است. با این حال، نظرسنجیها تنها یک بخش از تصویر کلی را نشان میدهند و تعیینکننده نهایی نتیجه انتخابات، ایالتهای کلیدی و تعیینکنندهای خواهند بود.

از جمله این ایالتهای میتوان به ویسکانسین، میشیگان، اوهایو، پنسیلوانیا، جورجیا و آریزونا اشاره کرد. هر دو نامزد این توان را دارند که در سطح ملی پیروز شوند، اما به دلیل عدم موفقیت در ایالتهای ذکرشده و بهدست نیاوردن آرای الکترال لازم، نتوانند رئیس جمهور آینده شوند. در مجموع، نظرسنجیها یک رقابت برابر را نشان میدهند.

در این میان، موسسه اعتبارسنجی فیچ اعلام کرده است که انتخابات ریاست جمهوری آمریکا به طور مستقیم تأثیر چندانی بر رتبهبندی اعتباری شرکتها نخواهد داشت. فیچ معتقد است که در دوران ریاست جمهوری ترامپ، پروفایلهای اعتباری شرکتها بیشترین تأثیر را از سیاستهای حمایتی تجاری، فشارهای مالی و عقبنشینی از سیاستهای اقلیمی پذیرفتهاند.

بر اساس نظرسنجی ماه ژوئیه فدرال رزرو نیویورک از انتظارات مصرفکنندگان، روندهای متفاوتی در حوزههای مختلف اقتصادی مشاهده شده است.

میانگین انتظارات تورمی برای یک سال و پنج سال آینده به ترتیب بدون تغییر در سطح ۳ و ۲.۸ درصد باقی ماند. با این حال، کاهش چشمگیر ۰.۶ درصدی در انتظارات تورمی برای سه سال آینده به سطح ۲.۳ درصد، پایینترین میزان از زمان آغاز این نظرسنجی در ژوئن ۲۰۱۳، جلب توجه میکند. این کاهش، به ویژه در میان پاسخدهندگانی با تحصیلات دیپلم متوسطه یا کمتر و درآمد سالانه خانوار کمتر از ۵۰ هزار دلار، قابل توجه است.

در حوزه مسکن، انتظار میرود قیمتها با نرخ متوسط ۳ درصد افزایش یابد. همچنین، انتظارات در خصوص قیمت کالاها نیز متفاوت بوده است. به عنوان مثال، انتظار میرود قیمت بنزین ۳.۵ درصد، مواد غذایی ۴.۷ درصد، مراقبتهای پزشکی ۷.۶ درصد، تحصیلات دانشگاهی ۷.۲ درصد و اجاره بها ۷.۱ درصد افزایش یابد.

میانگین رشد مورد انتظار درآمد برای یک سال آینده با کاهش ۰.۳ درصدی به ۲.۷ درصد رسید. از سوی دیگر، احتمال ترک شغل به صورت اختیاری به بالاترین سطح خود از فوریه ۲۰۲۳ یعنی ۲۰.۷ درصد افزایش یافته است. میانگین رشد مورد انتظار درآمد خانوار بدون تغییر در سطح ۳ درصد باقی مانده، اما میانگین رشد مورد انتظار هزینههای خانوار با کاهش ۰.۲ درصدی به ۴.۹ درصد رسیده است. در این میان، دسترسی به اعتبار برای خانوار دشوارتر شده، اما انتظارات در خصوص دسترسی به اعتبار در آینده بهبود یافته است.

همچنین، احتمال عدم پرداخت حداقل بدهی در سه ماه آینده به بالاترین سطح خود از آوریل ۲۰۲۰ یعنی ۱۳.۳ درصد افزایش یافته است. علاوه بر این، انتظارات در خصوص تغییر مالیات در سال آینده با کاهش ۰.۳ درصدی به ۴ درصد رسیده است.

مقدمه: بازارهای مالی در آغاز این هفته آرامتر به نظر میرسند و بازار سهام در حال تثبیت است. همچنین نوسانات در این بازارها کاهش یافته است. این هفته تمرکز بر روی دادههای قیمتی ایالات متحده (از جمله PPI که نشاندهنده قیمت تولیدکننده است و CPI که نشاندهنده قیمت مصرفکننده است) و دادههای فعالیت اقتصادی (مانند فروش خردهفروشی) خواهد بود. پیشبینی میشود که ترکیب این دادهها به گونهای باشد که به فدرال رزرو (بانک مرکزی ایالات متحده) این امکان را بدهد که در سپتامبر نرخ بهره را کاهش دهد. تیم ING نسبت به آینده دلار نظر منفی دارد (به عبارت دیگر، انتظار دارد که ارزش دلار کاهش یابد.)

دلار آمریکا:

در شش هفته گذشته، ژاپن منبع نوسانات زیادی در بازار بوده است و بسته بودن بازارهای مالی ژاپن در شب گذشته، برای بسیاری خوشایند بوده است. در نتیجه، بازارهای سهام در سایر نقاط آسیا به طور ملایمی افزایش یافتهاند.

این هفته، تمرکز بر روی دادههای قیمتی ایالات متحده خواهد بود. دادههای PPI (شاخص قیمت تولیدکننده) در روز سهشنبه و CPI (شاخص قیمت مصرفکننده) در روز چهارشنبه منتشر میشوند. انتظار میرود که این دادهها به فدرال رزرو اطمینان دهند که تورم تحت کنترل است و این امکان را فراهم کند که چرخه کاهش نرخ بهره از سپتامبر آغاز شود. همچنین، دادههای فعالیت اقتصادی ایالات متحده، از جمله فروش خردهفروشی در ماه ژوئيه و گزارشهای درآمدی از شرکتهایی مانند Home Depot و Walmart، ممکن است نشاندهنده فشار بر مصرفکنندگان به دلیل سیاستهای پولی محدودکننده باشد. انتظار میرود که رشد اقتصادی در این زمینه ضعیف باشد.

در این هفته، چند سخنرانی دیگر از مقامات فدرال رزرو نیز خواهیم داشت، هرچند که رویداد اصلی فدرال رزرو، سمپوزیوم اقتصادی جکسون هول در تاریخ ۲۲ تا ۲۴ اوت است.

با توجه به ثبات در بازارهای سهام، سرمایهگذاران انتظار کاهش ۵۰ نقطه پایه نرخ بهره را در تاریخ ۱۸ سپتامبر به ۲۵ نقطه پایه کاهش دادهاند. نرخهای کوتاهمدت ایالات متحده نیز در حال بازگشت از کاهش هفته گذشته هستند؛ اما ممکن است در این زمینه با چالشهایی مواجه شوند.

اگر در دادههای تورم ایالات متحده در این هفته شگفتیهای مثبت وجود نداشته باشد، انتظار میرود که روند صعودی شاخص دلار (DXY) در نزدیکی سطح ۱۰۳.۵۰ متوقف شده و دوباره کاهش یابد.

سرمایهگذاران همچنین ممکن است به تحولات درگیری بین روسیه و اوکراین توجه داشته باشند و اینکه آیا این تحولات به مرحلهای جدید و خطرناکتر وارد میشوند. به ویژه، قیمتهای گاز در اروپا دوباره در حال افزایش است و تجربه سال ۲۰۲۲ نشان داده است که هر افزایش در قیمتهای سوختهای فسیلی میتواند به نفع دلار باشد.

یورو:

این هفته تقویم دادههای اقتصادی منطقه یورو بسیار آرام است و به نظر نمیرسد که سخنرانانی از بانک مرکزی اروپا (ECB) وجود داشته باشند. این وضعیت به بازار این فرصت را میدهد که بر روی اولین اصلاح دادههای تولید ناخالص داخلی (GDP) سهماهه دوم منطقه یورو تمرکز کند.

انتظار میرود که تولید ناخالص داخلی منطقه یورو در این اصلاح به ۰.۳٪ نسبت به سهماهه قبل برسد. با این حال، نویسنده اشاره میکند که این عدد کلی ممکن است ضعفهای دیگری را در اقتصاد نشان دهد.

جفت ارز EURUSD تاکنون نتوانسته است از کاهش اختلاف نرخهای بهره (rate spreads) بهرهبرداری کند. در هفته گذشته، پیشبینی شده بود که EURUSD افزایش یابد زیرا شرایط بازار سهام تثبیت شده است. با این حال، به نظر میرسد که برای حرکت بیشتر در بازار ارز، باید منتظر انتشار دادههای PPI ایالات متحده در روز بعد باشیم.

انتظار میرود که جفت ارز EUR/USD در محدوده ۱.۰۹۰۰ تا ۱.۰۹۵۰ نوسان کند.

پوند:

این هفته برای دادههای اقتصادی بریتانیا بسیار مهم است؛ زیرا دادههای مربوط به اشتغال و CPI (شاخص قیمت مصرفکننده) منتشر میشود.

اقتصاددان بریتانیایی، جیمز اسمیت، پیشبینی میکند که دادههای اشتغال و CPI خدماتی کمی کمتر از انتظارات بازار باشند. این به معنای این است که ممکن است شرایط اقتصادی بهتر از آنچه که بازار انتظار دارد، نباشد.

نویسنده (تحلیلگر ING) معتقد است که بازار احتمالاً چرخه نرخ بهره بانک انگلستان را برای باقیمانده سال جاری کمی بیش از حد محتاطانه ارزیابی کرده است. به همین دلیل، انتظار میرود که جفت ارز EURGBP در محدوده ۰.۸۵۰۰ تا ۰.۸۵۵۰ حمایت خوبی پیدا کند.

در مورد چرخه کاهش نرخ بهره بانک انگلستان، به نظر میرسد که سخنرانان رسمی در این زمینه کم هستند و در تقویم دو هفته آینده هیچ سخنرانی از بانک انگلستان وجود ندارد. در سمپوزیوم جکسون هول، احتمالاً نماینده بانک مرکزی انگلستان، بن برودبنت، معاون سابق این بانک خواهد بود.

منبع: ING

تحلیل و پیشبینی موسسه UBS درباره جفتارز EURUSD در زیر به صورت خلاصه ذکر شده است:

انتظار دارد که نرخ EURUSD به تدریج افزایش یابد؛ زیرا «استثنایی بودن ایالات متحده» (که به معنای عملکرد بهتر اقتصاد ایالات متحده نسبت به سایر کشورهای جهان است) در حال کاهش است.

این تحلیلگران معتقدند که کاهش استثنایی بودن ایالات متحده، منجر به کاهش نرخ بهره توسط فدرال رزرو خواهد شد.

تأثیرات بازار: UBS به نوسانات شدید بازار در هفته گذشته اشاره میکند و میگوید که این نوسانات تأثیر چندانی بر نرخ EURUSD نداشته است.

آنها هشدار میدهند که انتخابات ایالات متحده ممکن است به نوسانات کوتاهمدت منجر شود؛ اما به سرمایهگذاران توصیه میکنند که به تدریج به خرید EURUSD بپردازند و به این نوسانات توجه نکنند.

تحلیل وضعیت و پیشبینی نرخ جفت ارزAUDUSD توسط تحلیلگران موسسه Westpac در زیر ارائه شده است:

وضعیت فعلی دلار استرالیا ناپایدار توصیف میکنند و پیشبینی میکنند که نرخ AUDUSD همچنان نوسانی و چالشبرانگیز باقی بماند.

احتمال وقوع «شوکهای نوسانی» بیشتر وجود دارد که ممکن است به بازگشت قیمت در ناحیه 0.63-0.64 منجر شود.

با این حال، پیشبینی میشود که زمانی که شرایط تثبیت شود، یک (بازگشت) قابل توجهی در نرخ AUDUSD اتفاق بیفتد.

فدرال رزرو ایالات متحده (Fed) باید از سپتامبر شروع به کاهش نرخ بهره کند، در حالی که پیامهای بانک مرکزی استرالیا (RBA) به طور غیرمنتظرهای «هاوکیش» بوده است. پیشبینی رشد اقتصادی RBA بهبود یافته است که بخشی از آن به دلیل حمایتهای مالی دولتی و فدرالی از خانوارها است. همچنین، نرخ تورم هسته (core CPI) نیز کمی بالاتر از قبل پیشبینی شده است.

بانک مرکزی استرالیا در حال حاضر به فکر کاهش نرخ بهره نیست که این موضوع به بهبود قابل توجهی در تفاوت نرخ بهره بین استرالیا و ایالات متحده منجر میشود.

پیشبینیهای بانک آمریکا (Bank of America) درباره وضعیت اقتصادی ایالات متحده و سیاستهای پولی فدرال رزرو:

تحلیلگران بانک آمریکا پیشبینی میکنند که ایالات متحده به رکود اقتصادی نخواهد رفت.

آنها همچنین پیشبینی میکنند که فدرال رزرو در جلسات سپتامبر و دسامبر، هر کدام 25 نقطه پایه (bp) نرخ بهره را کاهش خواهد داد.

برایان موینیهان، مدیرعامل بانک آمریکا، در مصاحبهای تلویزیونی هشدار داد که فدرال رزرو باید مراقب باشد که بیش از حد سرعت رشد اقتصادی را کاهش ندهد. او به وضعیت مصرفکنندگان اشاره کرد و گفت که در میان 60 میلیون مشتری این بانک، رشد هزینهها در ماههای ژوئيه و اوت نسبت به سال گذشته حدود 3 درصد بوده است، که این رقم نصف نرخ رشد در سال گذشته است. به عبارت دیگر، مصرفکنندگان در حال کاهش سرعت هزینهکرد خود هستند.

موینیهان توضیح داد که مصرفکنندگان پول در حسابهای خود دارند؛ اما در حال کاهش هزینهها هستند. آنها شاغل هستند و درآمد دارند؛ اما به طور کلی، سرعت هزینهکرد آنها کاهش یافته است.

موسسه UBS پیشبینی کرده است که شاخص S&P 500 تا پایان سال 2023 به 5,900 برسد و تا ژوئن 2025 به 6,200 افزایش یابد.

سولیتا مارچلی، مدیر سرمایهگذاری ارشد برای قاره آمریکا در UBS Global Wealth Management، در سخنرانی خود به نکات مثبت برای بازار سهام اشاره کرده است. او به احتمال کاهش نرخ بهره توسط فدرال رزرو اشاره میکند که میتواند به حمایت از بازار کمک کند. مارچلی به وجود یک زمینه قوی برای رشد اقتصادی اشاره کرده و معتقد است که این عوامل میتوانند به حمایت از بازار کمک کنند.

خلاصهای از فعالیتهای انتخاباتی کامالا هریس، معاون رئیسجمهور آمریکا و مواضع او در برابر دونالد ترامپ:

حمایت از حذف مالیات بر پاداش (انعام): کامالا هریس در یک تجمع در نوادا اعلام کرد که از حذف مالیات بر پاداش حمایت میکند، که موضعی مشابه با ترامپ است. این اقدام به منظور جلب نظر کارگران خدماتی انجام میشود که گروه مهمی از رأیدهندگان در این ایالت هستند.

تعهدات هریس: هریس وعده داد که اگر رئیسجمهور شود، به مبارزه برای خانوادههای کارگر ادامه خواهد داد، از جمله افزایش حداقل دستمزد و حذف مالیات بر انعامها. او همچنین به کاهش قیمتهای مصرفکننده و مقابله با شرکتهای بزرگ که قیمتها را به طور غیرقانونی افزایش میدهند، اشاره کرد.

واکنش ترامپ: ترامپ به این موضع هریس واکنش نشان داد و او را متهم کرد که سیاست او را کپی کرده است و گفت که هریس فقط به دنبال اهداف سیاسی است و واقعاً به این سیاست عمل نخواهد کرد.

نیاز به تصویب قانون: یک مقام کمپین هریس گفت که پیشنهاد او نیاز به تصویب قانون در کنگره دارد و او به عنوان رئیسجمهور با کنگره همکاری خواهد کرد تا این قانون را تدوین کند.

وضعیت انتخاباتی: هریس به تازگی به عنوان نامزد رسمی حزب دموکرات انتخاب شده و در ایالتهای کلیدی مانند ویسکانسین، میشیگان و پنسیلوانیا کمپین کرده است. او در نظرسنجیها از ترامپ پیشی گرفته است و در تلاش است تا حمایت رأیدهندگان را جلب کند.

جمعآوری کمکهای مالی: هریس به جمعآوری کمکهای مالی ادامه میدهد و در یک رویداد در سانفرانسیسکو با نانسی پلوسی، رئیس پیشین مجلس نمایندگان، شرکت خواهد کرد. انتظار میرود که این رویداد بیش از 12 میلیون دلار کمک مالی جمعآوری کند.

حضور جمعیت در رویداد: کمپین هریس اعلام کرده که بیش از 12,000 نفر در یک رویداد انتخاباتی در لاسوگاس شرکت کردهاند. همچنین، پلیس حدود 4,000 نفر دیگر را به دلیل گرمای شدید و بیماری در صف، از ورود به محل رویداد منع کرده است. دما در آن روز به 109 درجه فارنهایت (40 درجه سلسیوس) رسیده بود.

مقایسه با ترامپ: هریس در طول هفته به مقایسه مواضع خود با دونالد ترامپ پرداخته است. او در روز شنبه، قبل از ترک آریزونا، به شدت با مواضع ترامپ درباره فدرال رزرو (بانک مرکزی ایالات متحده) مخالفت کرد.

موضع درباره فدرال رزرو: هریس اعلام کرده است که اگر به عنوان رئیسجمهور انتخاب شود، در امور فدرال رزرو که یک نهاد مستقل است، دخالت نخواهد کرد. این موضع او در تضاد با ترامپ است که اخیراً گفته بود رؤسایجمهور باید در تصمیمات بانک مرکزی نقش داشته باشند.

سخنرانی میشل بومن، عضو هیئت مدیره فدرال رزرو ایالات متحده، که در آن به موضوعات مختلفی از جمله سیاستهای پولی، نظارت بر بانکها و نگرانیهای مربوط به نقدینگی پرداخته است. در زیر خلاصهای از نکات کلیدی سخنرانی آمده است:

بومن در مورد احتمال کاهش نرخ بهره احتیاط کرده و به ریسک افزایش تورم اشاره میکند. او ابراز عدم اطمینان کرده است که تورم به همان روشی که در نیمه دوم سال گذشته کاهش یافت، ادامه یابد.

او بیان کرده که تورم هنوز «به طور ناراحتکنندهای» بالای هدف 2 درصدی فدرال رزرو قرار دارد. نرخ تورم هسته (PCE) در نیمه اول سال 2024 به طور میانگین 3.4 درصد بوده است که به وضوح بالاتر از هدف فدرال رزرو است.

بومن به چندین عامل اشاره کرده که میتواند تورم را بالا نگه دارد، از جمله نرمالسازی زنجیرههای تأمین، ریسک ژئوپولیتیک و احتمال تحریک مالی.

او همچنین نگرانیهایی درباره تأثیر مهاجرت بر افزایش هزینههای مسکن در برخی مناطق مطرح کرده است.

بومن به نشانههایی از خنکشدن در بازار کار اشاره کرده؛ اما به چالشهای اندازهگیری و اصلاح دادهها که ارزیابی را پیچیده میکند، اشاره کرده است. او بر لزوم رویکردی صبورانه در تصمیمگیریهای سیاست پولی تأکید کرده و گفته است که فدرال رزرو باید از واکنش سریع به دادههای تکنقطهای (یعنی دادههای بیشتری دریافت کند و براساس یک داده فقط تصمیم نگیرد) اجتناب کند.

این سخنرانی به نوعی احتمال 49 درصدی کاهش 50 نقطه پایه نرخ بهره در جلسه سپتامبر اشاره میکند. بومن تأکید کرده که اگر دادههای ورودی نشان دهند که تورم به طور پایدار به سمت هدف 2 درصدی در حال حرکت است، کاهش تدریجی نرخ بهره مناسب خواهد بود؛ اما باید صبور بود تا از آسیب به پیشرفتهای ادامهدار در کاهش تورم جلوگیری شود.

توضیح: بومن به گفتهی تحلیلگران هاوکیشترین عضو فدرال رزرو است؛ اگر داویش صحبت کنه در سخنرانیش تاثیر زیادی بر روی بازار خواهد داشت.

با وجود نوسانات شدید، جفتارز دلار آمریکا به ین ژاپن در پایان هفته تغییری معادل تنها 19 پیپ را تجربه کرد که به هیچ عنوان بازگوکنندهی تمامی اتفاقات رخداده در این هفته نیست. پس از ثبت بالاترین سطح قیمتی در 34 سال گذشته، جفتارز USDJPY ماه گذشته سقوطی آزاد را آغاز کرد و تا ابتدای هفته جاری بیش از 200 پیپ کاهش یافت.

این ریزش شدید ناشی از خارج شدن سرمایهگذاران از معاملات حملی و سقوط تاریخی شاخص شاخص سهام ژاپن یعنی نیکی 225 بود که به نوبه خود شوک شدیدی به بازارهای جهانی وارد کرد. با این حال، بازار از روز سهشنبه روند عادن شدن را آغاز کرد که تا حدودی به زمزمههای بانک مرکزی ژاپن مبنی بر پایان چرخه افزایش نرخ بهره مرتبط است. این تصمیم عملاً مجوز لازم برای ورود مجدد معاملهگران به بازار و بازسازی موقعیتهای معاملاتی را صادر کرد.

این تغییر جهت احتمالی پولی توسط بانک مرکزی ژاپن، منجر به یک بازگشت سریع در جفتارز USDJPY شد که تا چند ساعت گذشته ادامه داشت. در نهایت، کاهش شدید بازدهی اوراق قرضه خزانهداری آمریکا و از بین رفتن نگرانیهای تورمی، موجی از فروش را در این جفتارز ایجاد کرد. در مجموع، تصویر موجود پیچیده است، اما کند شدن اقتصاد آمریکا بخشی از داستان کاهش این جفتارز بوده و احتمالاً در فصل بعدی این داستان نقش مهمی خواهد داشت.

در هفته آینده، انتشار دادههای شاخص قیمت مصرفکننده و خردهفروشی ایالات متحده اهمیت ویژهای خواهد داشت. در صورتی که این دادهها حاکی از کند شدن بیشتر اقتصاد باشند، احتمال شکسته شدن وضعیت کنونی و ادامه روند نزولی افزایش مییابد. از سوی دیگر، اگر مصرفکننده آمریکایی همچنان قوی عمل کند و ریسکپذیری بازار بهبود یابد، بازگشت سریع به سطح قیمتی 150 ممکن است.

با نگاهی به وضعیت دلار آمریکا و پوند انگلستان در هفته آینده، ANZ تحلیل خود را بر اساس دادههای اخیر اقتصاد کلان و روندهای موجود ارائه داده است.

با وجود واکنشهای بازار که حاکی از خلاف آن است، ANZ باور دارد که وضعیت اقتصاد کلان آمریکا به شدت بحرانی نیست. بازار کار در حال تعدیل است، اما این روند به سوی عادی شدن پیش میرود و نشانی از رکود اقتصادی وجود ندارد.

در همین حال، زیرشاخص اشتغال شاخص مدیران خرید بخش خدمات به گزارش موسسه مدیریت عرضه (ISM) برای ماه ژوئیه به بالاترین سطح خود در ۱۰ ماه گذشته رسید و به ۵۱.۱ افزایش یافت که نشان از پایداری در بازار کار دارد. طبق نظرسنجی خانوار در ماه ژوئیه، تعداد بیشتری از افراد تحت تأثیر شرایط بد جوی بازار کار قرار گرفتند. فدرال رزرو سانفرانسیسکو رقم تعدیلشده اشتغال غیرکشاورزی اخیر را ۱۵۰ هزار نفر اعلام کرده که بهتر از رقم گزارششده ۱۱۴ هزار نفری است.

از سوی دیگر، شاخص GDPNow فدرال رزرو آتلانتا نشاندهنده رشد نزدیک به ۳ درصدی است، در حالی که این رقم در اوایل سال به حدود ۱.۵ درصد کاهش یافته بود. این امر نشان میدهد که نگرانیها از کندی اقتصادی آمریکا ممکن است بیش از حد بوده باشد.

به گفته ANZ، روز چهارشنبه به عنوان یک روز سرنوشتساز برای دلار آمریکا مطرح میشود و شاخص قیمت مصرفکننده (CPI) را مورد توجه قرار داده است. براساس پیشبینی بلومبرگ، شاخص CPI حول ۳ درصد پیشبینی میشود. هرچند CPI معمولاً تأثیر خنثی تا منفی بر دلار آمریکا دارد، در شرایط کنونی، نتیجهای مطابق با پیشبینیها میتواند به بهبود دلار کمک کند و احتمال یک فرود نرم اقتصادی را تایید کند.

ANZ پیشبینی میکند که با بهبود بازدهی اوراق قرضه آمریکا و عادی شدن انتظارات، فرانک سوئیس و ین ژاپن، ارزهایی که به دلیل تقاضا برای پناهگاههای امن رشد کردهاند، بسیاری از دستاوردهای اخیر خود را در برابر دلار از دست بدهند.

به اعتقاد ANZ، روند جاری در کاهش موقعیتهای خرید در پوند انگلستان، جلوی افزایش ارزش این ارز در برابر دلار آمریکا را گرفته، هرچند که فضای ریسکپذیری در حال بهبود است. ANZ موقعیتهای خرید فروش پوند انگلستان خود را بسته و در کوتاهمدت موضع خنثی نسبت به این ارز دارد. پیشبینی میشود که روند کاهش موقعیتهای خرید به پایان رسیده و این امر میتواند به تثبیت نرخ پوند در برابر دلار آمریکا منجر شود.

در بلندمدت، ANZ به پوند انگلستان با احتیاط خوشبین است. اقتصاد بریتانیا با افزایش فعالیت در بخشهای خدمات و تولید، از خود مقاومت نشان داده و کلیت حرکت اقتصادی پایدار مانده است. ANZ معتقد است افزایش کند CPI در بخش خدمات نشان میدهد که چرخه کاهش نرخ بهره بانک مرکزی انگلستان به تدریج خواهد بود و انتظار میرود کاهش بعدی در سهماهه چهارم سال رخ دهد. ANZ پیشبینی میکند که کاهش ارزش پوند انگلستان در کوتاهمدت محدود باشد و با عادی شدن وضعیت، این ارز به ثبات برسد.

به گفته منابع، سیسکو، یک شرکت چندملیتی آمریکایی در زمینه فناوری ارتباطات دیجیتال، قصد دارد هزاران نفر از کارکنان خود را در دومین دوره تعدیل نیرو در سال جاری اخراج کند و احتمالا این اخراجها را به زودی تا چهارشنبه اعلام نماید.

بانک آمریکا پیشبینی میکند که گزارش شاخص قیمت مصرفکننده ایالات متحده (CPI) که قرار است روز چهارشنبه آتی منتشر شود، حاکی از افزایش جزئی از کاهش غیرمنتظره تورم در ماه ژوئن خواهد بود. در واقع، بانک آمریکا باور دارد هم شاخص کل و هم شاخص هسته CPI در ماه ژوئیه با افزایش کوچکی همراه خواهند شد؛ این روند افزایشی عمدتاً ناشی از افزایش قیمتهای انرژی و خدمات هسته است.

به عبارتی دیگر، شاخص هسته تورم میتواند به عنوان یک عامل مهم در تصمیمگیری فدرال رزرو برای آغاز چرخه کاهش نرخ بهره در ماه سپتامبر تلقی شود.

با توجه به پیشبینی بانک آمریکا، شاخص کل CPI در ماه ژوئیه نسبت به ماه قبل 0.3 درصد افزایش خواهد یافت، اما در نرخ سالانه بدون تغییر باقی میماند. انتظار میرود شاخص هسته CPI نیز با افزایش 0.2 درصدی نسبت به ماه قبل همراه شود که با روند کاهشی قبلی تورم همسوست. به گفته بانک آمریکا این افزایش پیشبینی شده در شاخص هسته CPI میتواند به عنوان مبنایی برای آغاز کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر در نظر گرفته شود.

کاهش نرخها تا پایان سال

1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه آینده وجود دارد.

2. بانک مرکزی اروپا (ECB): پیشبینی میشود که نرخ بهره 65 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

3. بانک انگلستان (BoE): انتظار میرود که نرخ بهره 42 نقطه پایه کاهش یابد و احتمال 67 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

4. بانک کانادا (BoC): پیشبینی میشود که نرخ بهره 73 نقطه پایه کاهش یابد و احتمال 90 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

5. بانک مرکزی استرالیا (RBA): انتظار میرود که نرخ بهره 24 نقطه پایه کاهش یابد و احتمال 84 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

6. بانک مرکزی نیوزیلند (RBNZ): پیشبینی میشود که نرخ بهره 53 نقطه پایه کاهش یابد و احتمال 82 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

7. بانک ملی سوئیس (SNB): انتظار میرود که نرخ بهره 45 نقطه پایه کاهش یابد و احتمال 87 درصدی برای کاهش نرخ در جلسه آینده وجود دارد.

افزایش نرخ بهره تا پایان سال

8. بانک ژاپن (BoJ): انتظار میرود که نرخ بهره 9 نقطه پایه افزایش یابد و احتمال 95 درصدی برای عدم تغییر در جلسه آینده وجود دارد.

«کالینز» (Collins)، یکی از مقامات فدرال رزرو (Fed) ایالات متحده: اگر دادههای اقتصادی به گونهای باشند که انتظار میرود، مناسب است که به زودی روند کاهش نرخ بهره آغاز شود.

او بیان کرده است که زمان و سرعت کاهش نرخ بهره باید بر اساس دادههای اقتصادی تعیین شود.

تحلیلهای شرکت سوسیته جنرال (Societe Generale) درباره وضعیت اقتصادی ایالات متحده و تأثیر آن بر بازارهای سهام هنگ کنگ و چین به شرح زیر است:

زود بودن برای اعلام رکود در ایالات متحده: سوسیته جنرال معتقد است که هنوز برای اعلام رکود اقتصادی در ایالات متحده زود است، با وجود نگرانیهایی که در بازارها در مورد احتمال یک «فرود سخت» (hard landing) وجود دارد.

تحرکات بزرگ در بازار: این شرکت اشاره میکند که بزرگترین تحرکات در هفته گذشته در بازار ژاپن و بخش فناوری (Technology) رخ داده است. این موضوع نشان میدهد که تغییرات در ارزیابیهای فناوری و معکوس شدن معاملات قرضی (carry-trade reversals) توضیحات قانعکنندهتری برای نوسانات بازار نسبت به افزایش احتمال رکود در ایالات متحده هستند.

تأثیر بر بازارهای هنگ کنگ و چین: سوسیته جنرال بیان میکند که اگر ایالات متحده از رکود جلوگیری کند و فدرال رزرو سیاستهای پولی خود را تسهیل کند، این موضوع به نفع سهامهای هنگ کنگ و چین خواهد بود.

بانک آمریکا پیشبینی کرده است که تورم در ایالات متحده در ماه ژوئیه کمی افزایش خواهد یافت. با این حال، این افزایش همچنان از احتمال کاهش نرخ بهره توسط فدرال رزرو در ماه سپتامبر حمایت میکند.

بانک آمریکا اشاره کرده که ارقام تورم ماه ژوئن کمتر از حد انتظار بوده و انتظار دارد که بخشی از این کاهش در ماه ژوئیه جبران شود. همچنین، بانک آمریکا پیشبینی میکند که فدرال رزرو امسال نرخ بهره را به میزان 50 نقطه پایه کاهش دهد.

ترامپ خواهان داشتن نظر در تصمیمات فدرال رزرو است. این نشاندهندهی تمایل او به تأثیرگذاری بر سیاستهای پولی کشور است.

با وجود برنامههای هزینهکرد بزرگ مشابه، بین دو حزب اصلی (دموکرات و جمهوریخواه) در مورد استقلال فدرال رزرو و سیاستهای پولی تفاوتهای روشنی وجود دارد.

ترامپ در یک کنفرانس خبری در مار-آ-لاگو در فلوریدا گفت که رئیسجمهور باید حداقل نظری در این زمینه داشته باشد و به موفقیتهای مالی خود اشاره کرد و بر این باور است که در بسیاری از موارد، بهتر از افرادی که در فدرال رزرو هستند، میتواند تصمیمگیری کند.

توضیح: ترامپ به نظر نمیرسد که خواهان رأی در کمیته بازار آزاد فدرال (FOMC) باشد، بلکه فقط خواسته است که نظری داشته باشد. با این حال، این احتمال وجود دارد که صحبتهای رئیسجمهور در تصمیمات پولی وزن زیادی داشته باشد.

در برخی از نقاط جهان، داشتن نظر سیاستمداران در تصمیمات بانک مرکزی غیرمعمول نیست. چین و ترکیه به عنوان مثالهایی از این نوع کنترل بر بانکهای مرکزی ذکر شدهاند.

مناظره بین ترامپ، نامزد جمهوریخواه و هریس، نامزد دموکرات، قرار است در تاریخهای ۴ سپتامبر در شبکه فاکس و ۱۰ سپتامبر در شبکه ABC برگزار شود. همچنین، مناظرهای دیگر در تاریخ ۲۵ سپتامبر در شبکه ABC برنامهریزی شده است. این مناظرهها فرصتی خواهد بود تا دیدگاهها و سیاستهای هریس، نامزد حزب دموکرات، مورد بررسی قرار گیرد.

با توجه به نزدیک بودن کنوانسیون دموکراتها، این مناظرهها میتواند به نفع هریس تمام شود، هرچند که کنوانسیونها معمولاً شامل سخنرانیهای از پیش آمادهشده هستند. سوال اصلی این است که هریس تا چه اندازه در مناظرهها میتواند به خوبی واکنش نشان دهد و آیا این مناظرهها به بررسی مسائل مهم میپردازد یا به اتهامزنی و تخریب شخصیت ختم میشود.

در مقابل، مواضع ترامپ به وضوح مشخص است. او در یکی از سخنرانیهای اخیر خود اظهار داشته که ایالات متحده در آستانه یک رکود اقتصادی شدید و حتی یک بحران مشابه سال ۱۹۲۸ قرار دارد. ترامپ همچنین نسبت به وقوع یک جنگ جهانی جدید هشدار داده است. علاوه بر این، او معتقد است که رئیسجمهور باید در سیاستهای پولی و تصمیمگیریهای فدرال رزرو نقش داشته باشد.

به نظر نمیرسد که بازارهای سهام به تازگی با رویدادی فاجعهبار مواجه شده باشند، بلکه علاوه بر چشمانداز معمول، در حال بررسی احتمالات نااطمینانی و پیامدهای شدیدتر نیز هستند.

آنچه که از دادههای بازار کار برداشت میشود، کاهش چشمگیر در روند استخدام و عدم تمایل کارفرمایان به اخراج نیروست؛ این وضعیت که در دادهها نیز منعکس شده، وضعیتی متعادل و ناپایدار را نشان میدهد که میتواند به هر دو سمت مثبت یا منفی سوق پیدا کند.

از دیدگاه من، یکی از دو این شرط برای کاهش نرخ بهره در ماه ژوئیه ضروری بود: اطمینان کامل از این که بازار کار در آستانه سقوط قرار دارد یا این که تورم مهار شده است.

خزانهداری ایالات متحده 25 میلیارد دلار اوراق قرضه 30 ساله خزانهداری را در سقف بازده 4.314 درصد حراج کرد.

رتبه حراجی: F

به دنبال انتشار دادههای اقتصادی اخیر، پیشبینی فعلی از نرخ رشد سرمایهگذاری ناخالص داخلی خصوصی واقعی در سهماهه سوم از ۲.۸ به ۲.۹ درصد افزایش یافته است.

نوسانات در فیوچرزهای بازار سهام ایالات متحده: شاخصهای فیوچرز سهام ایالات متحده (S&P 500 و Nasdaq 100) با نوسان همراه بودند و بین کمی افزایش و کاهش تغییر میکردند.

کاهش سهام در اروپا: شاخص Stoxx 600 اروپا بخش زیادی از افزایشهای روز چهارشنبه را از دست داد و این کاهش بیشتر تحت تأثیر سهام فناوری و معدنی بود.

افت شاخصهای آسیایی: شاخص MSCI آسیا - اقیانوسیه کاهش یافت و شاخص Topix ژاپن نیز پس از یک دوره افزایش، به منطقه منفی بازگشت.

کاهش ارزش دلار و بازدهی اوراق قرضه: دلار در برابر ارزهای اصلی کاهش یافت و همچنین بازدهی اوراق قرضه خزانهداری ایالات متحده نیز افت کرد.

نگرانیها درباره سیاستهای پولی: بازارها از هفته گذشته به دلیل دادههای اقتصادی ضعیف ناپایدار شدهاند. این دادهها نگرانیهایی را درباره اینکه سیاستهای پولی فدرال رزرو ممکن است به رکود بدتری منجر شود، ایجاد کرده است.

اهمیت گزارش بیکاری: با توجه به نتایج ضعیف اشتغال هفته گذشته، گزارش مدعیان بیکاری ایالات متحده در روز پنجشنبه (امروز) اهمیت بیشتری پیدا کرده است.

انتظارات درباره افزایش نرخ بهره: سرمایهگذاران انتظار دارند که بانکهای مرکزی ایالات متحده و ژاپن در ماههای آینده نرخهای بهره را به سمتهای مختلف افزایش دهند که این موضوع فشار بیشتری بر تجارتهای تأمین مالی با ین ژاپن (معاملات حملی) وارد میکند.

مقدمه: بازارهای سهام معروف مانند S&P 500 و شاخص نیکی ۲۵۵ پس از افت سنگین روز دوشنبه، حالا نواحی گپ خود را پر کردهاند. عدم توانایی در بستن بالای سطوح کلیدی مانند ۵۳۰۰ و ۳۶،۰۰۰ در این دو شاخص ممکن است، هشداردهنده یک دوره جدید از افت باشد. این که آیا این افتها رخ میدهند یا خیر، به عواملی مانند دادههای اقتصادی و آنچه که فدرال رزرو (Fed) آماده است انجام دهد، وابسته است.

دلار آمریکا:

بازارهای ریسکی در چند روز اخیر عملکرد بهتری داشتهاند و ثبات در بازارهای سهام، به نرخهای بازار اجازه داده است که از سطوح وحشتزده (اشاره به اتفاقاتی که در روز دوشنبه رخ داد) افزایش یابند. برخی از ارزهای ریسکی که دچار افت شدند، بخشی از زیانهای سنگین خود را جبران کردهاند. برخی از بازارهای سهام معروف در سطوح تکنیکال کلیدی (مهم) مانند ۵۳۰۰ برای S&P 500 و ۳۶،۰۰۰ برای نیکی ۲۵۵ متوقف شده است. تحلیلگران تکنیکال ترجیح میدهند قیمتها بالای این سطوح کلیدی بسته شوند و بعد از آن اعلام کنند که اصلاح بازار به پایان رسیده است.

آیا اصلاحات بازار سهام ادامه خواهند یافت یا به پایان میرسند؟ این موضوع به ترکیب دادههای اقتصادی آمریکا و سخنرانیهای اعضای فدرال رزرو (Fedspeak) وابسته است. در مرکز داستان، مسئله ورود اقتصاد آمریکا به رکود است - و اگر چنین اتفاقی رخ دهد، فدرال رزرو چه کاری انجام خواهد داد. یک رکود بدون واکنش فدرال رزرو (اگر فدرال رزرو به دلیل تورم چسبنده واکنش ندهد) میتواند منجر به افت سنگین در بازار سهام و افزایش قدرت دلار میشود. سناریو دیگر، دادههای ضعیف تورم آمریکا و واکنش فدرال رزرو (شاید در همایش جکسون هول در دو هفته آینده اعلام شود) باعث تقویت داراییهای ریسکی و ضعف دلار میشود. (تحلیلگران ING معتقدند که دلار طی چند ماه آینده میتواند ضعیف شود.)

تمرکز بسیاری از معاملهگران بر روی اندازه معاملات حملی (انتقالی) یِن (yen carry trade) و این که آیا تخلیه بیشتر در این معاملات حملی منجر به کاهش USDJPY به زیر سطح ۱۴۰و نوسانات بیشتر در بازار ایجاد میشود؟

معاملهگران در بازار آتی ین ممکن است در حال حاضر تقریباً بدون موقعیت (flat) باشند؛ اما برای عمق معاملات حملی ین، تعیین وضعیت دقیق دشوار است.

نرخ USDJPY احتمالاً در محدوده ۱۴۵ تا ۱۴۸ باقی بماند و بعید به نظر میرسد که بتواند از ۱۵۰ عبور کند. همچنین با توجه به کاهش نرخ بهره در ایالاتمتحده احتمالاً این نرخ به ۱۳۸ تا ۱۴۰ باز خواهد گشت.

امروز باید به داده آمار مدعیان بیکاری ایالاتمتحده توجه کنیم. یک افزایش در این آمار ممکن است باعث افزایش نگرانیها از بیکاری و واکنش فدرال رزرو شود. (این امر باعث ضعف دلار میشود.) شاخص دلار (DXY) احتمالاً با هر نوسان به سمت بالا نتواند سقف ۱۰۳.۱۵/۵۰ رد کند. ما (تیم ING) پیشبینی فشار بر روی دلار در جهت سطح ۱۰۲ تا چند هفته آینده میکنیم.

یورو:

اگر بازارها بتوانند آرام (باثبات) شوند، قیمت EURUSD باید به سمت بالا حرکت کند. اگرچه هنوز مشخص نیست که فاز اصلاحی در بازارهای سهام به پایان رسیده باشد. اگر این امر رخ دهد، نظر ما این است که اختلاف نرخ بهره بانک مرکزی اروپا و فدرال رزرو میتواند مجدداً مهم شود و EURUSD میتواند بالای سطح 1.10 صعود کند. این نظر ما (ING) برای ماههای آینده است. کاهش نرخ بهره ناحیه یورو 81 نقطه پایه در حال حاضر برای امسال قیمتگذاری شده است و به نظر میرسد بسیار داویش است. نظر تیم ما (ING) در حال حاضر فقط برای 50 نقطه پایه کاهش نرخ بهره برای امسال است. ما ترجیح میدهیم که EURUSD حمایت 1.0900 را حفظ کند و اگر داده آمار مدعیان بیکاری ایالاتمتحده امروز سورپرایز کننده باشد، EURUSD میتواند دوباره به سمت 1.10 حمله کند.

در جای دیگر، EURCHF دیروز عملکرد خوبی داشت. کاهش کمتر نرخ بهره بانک مرکزی اروپا میتواند به EURCHF کمک بیشتری کند؛ اگرچه ما شک داریم که این جفتارز به دلیل مسائل ژئوپلیتیک، قادر به صعود بالای سطح ۰.۹۴۵۰/۰.۹۵ باشد.

منبع: ING

بانک جیپیمورگان احتمال وقوع یک رکود اقتصادی در ایالات متحده را تا پایان سال از 25 درصد به 35 درصد افزایش داده است.

گلدمن ساکس اظهار کرده است که فروش فوری در بازار سهام ممکن است رشد تولید ناخالص داخلی (GDP) آمریکا را کاهش دهد و بر سیاست فدرال رزرو (Fed) تأثیر بگذارد. آنها تخمین زدهاند که هر 10% کاهش در بازار سهام میتواند رشد GDP را به میزان 45 نقطه پایه کاهش دهد.

آنها همچنین اظهار داشتهاند که یک کاهش 5% در ارزش سهام و کاهش 21 نقطه پایه در نرخ تورمی 10 ساله میتواند رشد GDP را به میزان 12 نقطه پایه در طول سال آینده کاهش دهد.

همچنین افزودهاند که سایر تغییرات داراییها، تأثیر کلی ممکن است حدود 85 نقطه پایه داشته باشد. آنها اظهار داشتهاند که برای به سمت رکود سوقدادن اقتصاد، نیاز به فروش بیش از 20% در بازار سهام است، باتوجهبه رشد فعلی GDP که بالاتر از 2% است.

گلدمن ساکس میگوید که «اثر ثروت» یکی از عوامل اصلی است و مصرفکنندگان ممکن است با کاهش ارزش سرمایهگذاریها، مصرف خود را کاهش دهند.

توضیح: این متن همچنین اشاره کرده است که کاهش دیگری در بازار ممکن است تصمیمات سیاست پولی فدرال رزرو را تحتتأثیر قرار دهد. گلدمن ساکس میگوید که فدرال رزرو احتمالاً با کاهش فعلی 7% در شاخص S&P 500 اقدامی برای کاهش نرخ بهره نخواهد کرد. برخی نقادان خواستار کاهش ناگهانی نرخ بهره هستند، اما گلدمن ساکس میگوید که تاکنون هیچ اختلال جدی در بازار وجود ندارد که موجب شود تا سیاستگذاران مجبور به دخالت شوند.

تحلیلگران در بانک Commerzbank بهتازگی اظهاراتی دادهاند که به رویدادهای اخیر در بازارها اشاره دارند:

۱. فدرال رزرو (Federal Reserve) احتمالاً انتظارات برای کاهش نرخ بهره را بیشتر از گذشته در سمپوزیوم جکسون هول (Jackson Hole) آینده تأیید نخواهد کرد. این موضوع ممکن است باعث افزایش ارزش دلار آمریکا شود.

۲. بانک Commerzbank میگوید که باید دادههای تورم آمریکا در هفته آینده، 14 اوت، را مشاهده کنید؛ اگر این دادهها بیشتر از انتظارات باشند یا بازارها دوباره با یک وحشت بزرگ روبهرو شود احتمالاً مقامات فدرال رزرو در سمپوزیوم 22-24 اوت سعی خواهند کرد آرامش را حفظ کنند.

۳. سپس فدرال رزرو منتظر گزارش اشتغال بعدی که در ماه سپتامبر منتشر میشود خواهد بود. «این به معنی این است که انتظارات کنونی برای کاهش نرخ بهره ممکن است اصلاح شود و دلار ممکن است کمی بیشتر تقویت شود.»

توضیح: این نظرات نشان میدهد که بانک Commerzbank انتظار دارد که فدرال رزرو در مورد تصمیماتش نسبت به نرخ بهره در آینده اقداماتی انجام دهد که ممکن است بر ارزش دلار آمریکا تأثیر بگذارد. همچنین آنها به دادههای تورم و اشتغال آینده اشاره کردهاند که ممکن است بر تصمیمات فدرال رزرو تأثیرگذار باشند.

به گفته جیمی دیمون، مدیرعامل جی پی مورگان، «کاهش 50 نقطهپایهای نرخ بهره توسط فدرال رزرو به اندازهای که بازارها فکر میکنند، مهم نیست.»

دیوید سولومون، مدیر اجرایی گلدمن ساکس، پیشبینی میکند که فدرال رزرو از برداشتن گامهای اضطراری برای کاهش هزینههای استقراض اجتناب خواهد کرد، چرا که او پیشبینی میکند که اقتصاد ایالات متحده در حال عبور از رکود است.

سولومون در مصاحبهای گفت: «انتظار ندارم که قبل از سپتامبر اتفاقی رخ دهد. "اقتصاد پیش خواهد رفت و احتمالا شاهد رکود نخواهیم بود."

پس از افت بازارهای سهام در سراسر جهان و دادههای اشتغال در روز جمعه نشان داد که اقتصاد ایالات متحده بیش از حد انتظار ضعیف شده است، سرمایهگذاران شرطبندیها را افزایش دادند که سیاستگذاران قبل از نشست منظم برنامهریزیشده در ماه سپتامبر نرخ بهره را کاهش دهند. بازارهای مشتقه در روز دوشنبه احتمال 60 درصدی را منعکس کردند که فدرال رزرو ظرف یک هفته نرخ بهره را کاهش میدهد.

این شرطبندیها اکنون نشان میدهد که سرمایهگذاران احتمال کمی برای کاهش نرخ بهره توسط بانک مرکزی آمریکا پیش از سپتامبر پیشبینی میکنند، اما همچنان انتظار دارند در نشست دو روزهای که در 18 سپتامبر به پایان میرسد، کاهش 0.50 درصدی داشته باشیم.

سولومون گفت: «بر اساس دادههای اقتصادی که اکنون میبینیم و پیامهای فدرال رزرو، من فکر میکنم که احتمال دارد در پاییز شاهد یک کاهش 0.25 درصدی یا دو کاهش 0.25 درصدی باشیم.

به گفته سولومون: بازارها با تصمیم هفته گذشته بانک مرکزی ژاپن مبنی بر افزایش هزینههای استقراض این کشور متزلزل شدهاند. این اقدام بسیاری از سرمایه گذاران را وادار کرد تا معاملات به اصطلاح حملی خود، که در این معاملات آنها با نرخهای پایین در ژاپن وام میگیرند و داراییهای با بازده بالاتر را در جاهای دیگر خریداری میکنند، لغو کنند. به گفته استراتژیستهای جی پی مورگان، این لغو معاملات همچنان میتواند ادامه داشته باشد، چرا که ین همچنان کمتر از ارزش ذاتی خود معامله میشود.

به گفته سولومون، بسیاری از سرمایه گذاران نیز روی یک فرود نرم برای اقتصاد ایالات متحده حساب می کردند، پیش بینی ای که برخی اکنون پس از داده های مربوط به اشتغال در هفته گذشته، آن را پوشش می دهند.

سولومون در این مصاحبه گفت: «این یک گزارش اشتغال وحشتناک نبود، فقط ضعیفتر از آن چیزی بود که مردم انتظار داشتند.

احتمال رکود

سولومون قبلاً گفته بود که بازار نسبت به سرعت کاهش نرخ بهره بیش از حد خوشبین است و او حتی در ماه مه پیشنهاد کرد که فدرال رزرو هنوز هم میتواند تصمیم بگیرد که در سال جاری هیچ کاهشی نداشته باشد، دیدگاهی که او از آن زمان تا کنون تعدیل کرده است. اقتصاددانان گلدمن ساکس احتمال رکود اقتصادی آمریکا در سال آینده را از 15% به 25% افزایش دادند.

به گفته مدیرعامل 62 ساله گلدمن ساکس، از آنجایی که بازار به سمت دادههای جدید اقتصادی و انتظارات تجدیدنظر شده برای آنچه بانکهای مرکزی انجام خواهند داد، حرکت میکنند، تکانها برای مدتی طولانیتر احساس خواهند شد.

سولومون گفت: "من فکر میکنم که ما در اینجا پس از یک دوره بسیار قوی در بازارها اصلاح خواهیم داشت." من فکر میکنم در کوتاه مدت شاهد نوسانات بیشتری در بازارها خواهیم بود. این یک اصلاح بسیار بزرگ و بسیار مهم بود.»

نشانهها همچنان حاکی از آن است که نرخ بالای بهره، تأثیرات منفی خود را بر هزینههای مصرفکنندگان آمریکایی گذاشته است، زیرا امروز سهام یک شرکت تولیدکننده کفپوشهای کامپوزیتی کاهش چشمگیری داشت.

هفته گذشته، نظراتی از سوی مدیران شرکت Wayfair، خردهفروش آنلاین مبلمان، منتشر شد که بیانگر تأثیرات شدید نرخ بهره بر رفتار خرید مصرفکنندگان بود. نیرج شاه، مدیرعامل و همبنیانگذار این شرکت گفت: «سهماهه دوم سال، دورهای بود که به رغم چالشهای اقتصادی کلان، ما توانستیم سهم بازار خود را افزایش دهیم. با این حال، مشتریان همچنان با احتیاط بیشتری برای خریدهای مرتبط با خانه عمل میکنند و دادههای کارتهای اعتباری ما نشان میدهد که کاهش در این دستهبندی تقریباً مشابه با کاهش شدیدی است که در دوران بحران مالی بزرگ تجربه شد.»

امروز نوبت به شرکت Trex، تولیدکننده کفپوشهای کامپوزیتی رسیده است که سهام آن با کاهش تقریبا ۲۱ درصدی مواجه شد.

مدیرعامل این شرکت اظهار داشت: «کندی بازار بیشتر به مشتریان کمدرآمد بازمیگردد که کمتر به خرید محصولات Trex روی آوردهاند. در حالیکه دو دستهی دیگر مشتریان با درآمد متوسط و بالا تا ماه ژوئن عملکرد خوبی داشتند، اما از ماه ژوئن و ژوئیه به بعد شاهد کاهش خریدهای مشتریان با درآمد متوسط بودیم که با دادههای دیگر بازار نیز همخوانی دارد.»

به طور کلی، عملکرد بازار مسکن از مدتی پیش در حال کاهش بوده است. امروز همچنین شرکت دیزنی گزارشهایی مبنی بر کاهش هزینههای مشتریان در پارکهای تفریحی و هتلها منتشر کرد و رستورانها و خطوط هوایی نیز هشدارهایی در این زمینه دادهاند. به نظر میرسد که این روند رو به افول در حال گسترش است و احتمالاً از دیگر خردهفروشان نیز گزارشهای مشابهی خواهیم شنید.

در ادامه، برخی از اظهارات مطرحشده شرکت Trex را میتوان اینگونه خلاصه کرد:

مقدمه: بازارهای سهام آمریکا و (بهویژه) اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که این امر فضا را در فارکس برای تطابق با تغییرات نرخ بهره آماده میکند. دلار در وضعیت قویتری نسبت به ۱۰ روز گذشته قرار ندارد و به نظر ما (تیم تحلیل ING) در مقابل ارزهای چرخهای (ارزهای پربازده در فرایند رشد جهانی) در حالت ضعف قرار دارد و با ریسک نزول مواجه است.

دلار آمریکا:

بازارهای سهام ژاپن امروز صبح به رشد خود ادامه دادند و معاملات آتی به بازگشایی مثبت در بازارهای سهام آمریکا و اروپا اشاره میکنند. این بازارها تاکنون در روند بازیابی مناسبی نداشتهاند. از زاویه دیدگاه کلان، ما هنوز نسبت به رالیهای بزرگ با ریسک بالا نامطمئن هستیم تا زمانی که رویداد کلیدی CPI آمریکا (هفته آینده) اتفاق بیفتد. بااینحال پس از اصلاح بزرگی که در اطراف آخر هفته انجام شد امکان این که بیشتر جفتارزها با اسپرد نرخ بهره و اصول فاندامنتال دوباره حرکت کنند، وجود دارد.

دلار در موقعیت آسیبپذیری قرار دارد. بازارها ممکن است تمایل نداشته باشند که نرخ سیاستی فدرال رزرو تا پایان سال را بیشتر از ۴.۵۰ درصد افزایش دهند. این به این دلیل است که حدود ۱۰۰ نقطه پایه (bp) کاهش نرخ بهره احتمالاً مرتبط با وضعیت اقتصادی حال حاضر ایالاتمتحده است.

ما انتظار داریم که در بحبوحه تثبیت احتمالی بیشتر در تمایلات ریسک و فقدان دادههای محرک بازار در این هفته، این امر موجب کاهش ارزش دلار در برابر بیشتر ارزهای چرخهای (ارزهای پربازده در فرایند رشد جهانی) شود.

ین ژاپن و فرانک سوئیس بهعنوان پناهگاه امن احتمالاً در کوتاهمدت کمی آسیبپذیر خواهند بود. بااینکه بیشتر موقعیتهای سوداگرانه فروش ین کاهشیافته است، احتمالاً موقعیتهای معاملاتی خالص در جفتارز USDJPY نزدیک به تعادل است. این موضوع به ین این امکان را میدهد که تحتتأثیر نرخهای بهره و سنتیمنت جهانی نسبت به ریسک، نوسان داشته باشد. شینیچی اوچیدا، معاون رئیس بانک ژاپن نیز قول داده است در صورت بیثباتی بازارها، نرخ بهره را افزایش ندهد، این امر احتمالاً باعث تضعیف بیشتر ین در هفته آینده، بهویژه با نزدیکشدن به انتشار داده CPI ایالاتمتحده خواهد شد. احتمال این که USDJPY به ۱۵۰ برسد، قبل از اواسط هفته آینده وجود دارد.

یورو: برای حرکت به ۱.۱۰ تنظیم شده است

به نظر میرسد که بازارها در حال حاضر نظرات خود را درباره افزایش نرخ بهره فدرال رزرو بهسختی تغییر میدهند؛ اما این موضوع برای بانک مرکزی اروپا متفاوت است. منحنی نرخ بهره شبانه نشان میدهد که بازارها انتظار ۶۹ نقطه پایه کاهش نرخ بهره از سوی بانک مرکزی اروپا (ECB) را دارند که بخش عمدهای از این پدیده به تغییرات فدرال رزرو مربوط میشود. آخرین ارقام تورم در منطقه یورو نشان میدهد که ECB ممکن است در جلسه سپتامبر تصمیم به کاهش نرخ بهره نگیرد. باتوجهبه پیشبینیها، احتمال کاهش ۵۰ نقطه پایه بیشتر از ۷۵ نقطه پایه است تا پایان سال است. انتظار میرود که نرخ تبدیل یورو به دلار (EURUSD) قبل از انتشار گزارش CPI ایالاتمتحده، به ۱.۱۰ برسد.

ارزهای نروژ (کرون نروژ) و سوئد (کرون سوئد) ممکن است بهبود یابند. بهویژه، کرون نروژ (NOK) که در پی سقوط بازار سهام، آسیب زیادی دیده (نزول کرده است) و فضای کافی برای بهبود (ریکاوری) دارد. انتظار میرود که جلسه هفته آینده بانک نروژ (Norges Bank) تأکید زیادی بر پیشبینیهای کاهش نرخ بهره در بازار نداشته باشد و به تقویت کرون نروژ کمک کند

دلار نیوزلند:

نیوزلند دیشب آمار اشتغال را منتشر کرد و نتایج آنچنانکه اجماع انتظار میرفت بد نبود. به لطف افزایش شگفتانگیز در اشتغال و نرخ مشارکت، بیکاری کمتر از مقدار پیشبینیشده ۴.۴ درصد برای سهماهه دوم منتشر شد (پیشبینی ۴.۶ درصد بود.). دستمزدهای خصوصی نیز با افزایش اندکی به ۰.۹ درصد برای سهماهه دوم رسید.

دلار نیوزلند باتوجهبه این داده صبح امروز بهترین ارز گروه ده (G10) است و بهترین عملکرد را داشته است؛ زیرا بازارها شرطبندی بر روی کاهش نرخ در هفته آینده را که تقریباً بهطور کامل قیمتگذاری شده بود و احتمال ضمنی آن ۵۰ درصد است، کاهش دادند.

انتظار میرود بانک مرکزی نیوزلند در جلسهی آینده خود (هفتهی آینده) تصمیم به حفظ نرخ بهره بگیرد. کاهش انتظارات نرخ بهره در نیوزلند بیشتر به دلیل تأثیرات پیشبینیشده از سیاستهای فدرال رزرو آمریکا (Fed) است و نه به دلیل دادههای داخلی (تورم و اشتغال) که نشاندهندهی ۸۴ نقطه پایه کاهش نرخ بهره تا پایان سال نیستند.

به نظر میرسد بانک مرکزی نیوزلند (RBNZ) ترجیح دهد تا شاهد اقدام فدرال رزرو باشد و ممکن است در جلسهی اکتبر، کاهش ۵۰ نقطه پایهای را ارائه کند. بااینحال، تصمیم هفتهی آینده نزدیک به حالت تعادل (۵۰/۵۰) است و به نظر میرسد بازار بهدرستی پیشبینی کرده است و ما فکر میکنیم که این جلسه توسط بازار قیمتگذاری شده است.

درهرصورت، با توجه به بهبود قابلتوجه اختلاف نرخ بهره و تثبیت سنتیمنت ریسک، انتظار میرود که NZDUSD به بالای ۰.۶۱ برسد، بهخصوص پس از اینکه این جفتارز اخیراً از ۰.۶۰ عبور کرده است.

منبع: ING

تحلیلگران مؤسسه گلدمن ساکس به این سؤال پاسخ دادهاند که آیا نوسانات بازار در این هفته میتواند منجر به یک بازار نزولی شود؟

این، به نظر ما بعید است.

در نهایت بیشتر بازارهای نزولی تابعی از ترسهای رکود هستند؛ زیرا این انقباضات اقتصادی است که منجر به کاهش سود میشود. اقتصاددانان آمریکایی ما (مؤسسه گلدمن ساکس) احتمال رکود اقتصادی در ۱۲ ماه آینده با ۱ درصد افزایش به ۲۵ درصد رسانده است. این بهجای یک نتیجه محتمل بهصورت یک ریسک باقی میماند و انتشار (دوشنبه) داده خدمات ISM قوی بود (۵۱.۴ در مقابل ۵۱ مورد انتظار و ۴۸.۸ قبلی) که نشان میدهد که امکان رکود کم است.

بههرحال فضای زیادی برای کاهش نرخ بهره وجود دارد تا ضعف اقتصادی کاهش یابد و بانکهای مرکزی دیگر تحتفشار تورم بالا نیستند. انباشت نقدی بسیار قابلتوجهی در صندوقهای بازار پول ایجاد شده که میتوان از آنهابرای خرید سهام در قیمتهای پایینتر استفاده کرد. علاوه بر این، با توجهبه این که ترازنامه شرکتها و بانکها سالم هستند و میتوانند تأثیر رشد ضعیفتر را بهتر از بسیاری از رکودهای دیگر پوشش دهند، ریسکهای سیستمی کنترل میشود.

نیک تیمیرائوس از روزنامه والاستریت ژورنال: اکثر اقتصاددانان و سایر ناظران حرفهای فدرال رزرو انتظار دارند که فدرال رزرو در هریک از سه جلسه سیاستگذاری باقیمانده خود در سال جاری، نرخ بهره را ۰.۲۵ درصد کاهش دهد.

اما اکنون انحراف بیشتری وجود دارد؛ زیرا تعداد کمی احتمال حرکتهای بزرگتر را پیشبینی میکنند.

دیوید سولومون، مدیر اجرایی گلدمن ساکس: مطمئن باشید که اقتصاد ایالاتمتحده از رکود جلوگیری میکند.

بعید است فدرال رزرو کاهش اضطراری نرخ بهره را اجرا کند.

هیچ تحول اقتصادی قابلتوجهی قبل از سپتامبر پیشبینی نمیکند. دادههای اقتصادی فعلی و سیگنالهای فدرال رزرو حاکی از ثبات است.

ممکن است در پاییز امسال یک یا دو کاهش نرخ بهره فدرال رزرو داشته باشد.

بازارهای جهانی در حال حاضر با نوسانات شدیدی روبرو شدهاند که پس از انتشار گزارش ناامیدکنندهای اشتغال غیرکشاورزی ایالات متحده در جمعه گذشته رخ داده است. همیشه در این مواقع زمزمهها بالا میگیرد و اکنون برخی پیشبینی میکنند که فدرال رزرو نرخ بهره را کاهش خواهد داد. فدرال رزرو چندین گزینه پیش رو دارد؛ از جمله کاهش اضطراری نرخ بهره مشابه واکنش به بحران کووید در مارس 2020 قبل از نشست پولی برنامهریزیشده در سپتامبر، یا ممکن است تا همان زمان صبر کند، اما نرخ بهره را بیشتر از 25 نقطهپایه که قبلاً اعلام شده بود، کاهش دهد. با این حال، منطقی است که فعلا سیاستهای پولی خود را بدون تغییر حفظ کند.

همانطور که فدرال رزرو میداند، مهم است که ما نیز به یاد داشته باشیم بازار سهام معادل اقتصاد نیست. فدرال رزرو به نرخ تورم و رشد اقتصادی واکنش نشان میدهد، نه به سطح یا نوسانات بازار سهام. در واقع، بانک مرکزی آمریکا تنها در صورتی که نوسانات بازار سهام تهدیدی برای ثبات مالی ایجاد کنند، واکنش نشان میدهد. در حال حاضر، هیچ شواهدی مبنی بر وقوع این موضوع وجود ندارد.

همچنین، هیچ نشانهای جدی از وقوع رکود اقتصادی مشاهده نمیشود. به گفتهی پل ساموئلسون، برنده نوبل اقتصاد، بازار سهام تاکنون نه بار مسیر پولی فدرال رزرو را پیشبینی کرده که پنج بارش اشتباه بوده است. این یعنی بازار سهام همیشه پیشبینیکنندهی قابل اعتمادی برای رکود نیست. علاوه بر این، یک گزارش نامطلوب از وضعیت بازار کار به تنهایی نشاندهندهی روند کلی نیست. در ماه ژوئن، آمار اشتغال خوب بود و با وجود افزایش 0.2 درصدی نرخ بیکاری در ژوئیه، اقتصاد هنوز هم 114 هزار شغل ایجاد کرده است. همچنین ورود بیشتر نیروی کار به بازار نکتهی منفی نیست.

نکتهی مهمی که باید در نظر داشت این است که آمار اشتغال، دادههایی دارای نوسان بالا هستند و دادههای اشتغال ژوئیه تحت تأثیر اختلالاتی ناشی از طوفان بریل قرار گرفتند. این دادهها ممکن است پس از دستیابی به دادههای بیشتر، تغییر کنند و فدرال رزرو نیز به احتمال زیاد تا دریافت این اطلاعات، از نتیجهگیری قطعی خودداری خواهد کرد.

در حالی که گزارش اشتغال جمعه گذشته ممکن است بازارها را تحت تأثیر قرار داده باشد، عوامل دیگری نیز در این نوسانات نقش داشتهاند. حباب هوش مصنوعی در حال ترکیدن است و سرمایهگذاران به این فکر افتادهاند که آیا رشد بهرهوری حاصل از این فناوری واقعاً محقق خواهد شد یا خیر. جای تعجب نیست که سهام شرکتهای فناوری مانند انویدیا و سامسونگ در اوایل این هفته باعث افت بازار شدند. از سوی دیگر، بحران حلنشدهی غزه و کرانه باختری و تهدید جنگی میان اسرائیل و ایران که ممکن است کشورهای دیگر را هم درگیر کند، به نگرانیها افزوده است.

برخی ممکن است بگویند که نگرانیها درباره بازدهی هوش مصنوعی و مسائل خاورمیانه دلایلی برای کاهش رشد اقتصادی و احتمال رکود در آمریکا هستند و این مسائل میتواند فدرال رزرو را به کاهش نرخ بهره ترغیب کند. اما به نظر میرسد اعضای بانک مرکزی آمریکا قصد دارند منتظر بمانند و تصمیم نهایی را بر اساس دادههای بیشتر بگیرند. آنها میدانند که کاهش اضطراری نرخ بهره قبل از سپتامبر یا کاهش بیشتر از 50 نقطهپایه در سپتامبر ممکن است بیشتر باعث ترس و وحشت بازار شود تا آرامش بخشیدن به آن.

علاوه بر این، جروم پاول، رئیس فدرال رزرو و همکارانش میدانند که آمریکا در میانهی کارزار انتخاباتی ریاست جمهوری قرار دارد. دونالد ترامپ که همیشه حامی کاهش نرخ بهره بوده است، قطعاً هر اقدام فدرال رزرو برای تحریک اقتصاد را به عنوان تلاشی برای کمک به حزب دموکرات و کمالا هریس تلقی خواهد کرد. ترامپ میداند که مردم، چه درست چه غلط، دولت فعلی را مسئول وضعیت اقتصادی میدانند و هر چه عملکرد اقتصاد و بازارها از اینجا تا نوامبر بدتر شود، به نفع رقیب خواهد بود.

همانطور که پاول بارها تأکید کرده، فدرال رزرو مستقل است و به فشارهای سیاسی واکنش نشان نمیدهد. با این حال، استقلال این بانک مرکزی مطلق نیست و حفظ این استقلال نیازمند جلوگیری از جلب توجه و انتقادهای سیاسی است، چه اکنون و چه در آینده. این امر باعث میشود که فدرال رزرو با احتیاط و به تدریج عمل کند. پیشبینیها نشان میدهد که کاهش 25 نقطهپایهای نرخ بهره در سپتامبر و شاید چند کاهش دیگر پس از انتخابات صورت گیرد. احتمال اینکه فدرال رزرو این انتظارات را نادیده بگیرد، بسیار کم است.

تاریخنگاران ممکن است به این نتیجه برسند که فدرال رزرو به ریاست پاول در سال 2024 در پاسخ به ضعف اقتصادی بسیار کند عمل کرده است، همانطور که در پاسخ به تورم در اواخر 2021 نیز عملکرد کندی داشت. با این حال، زمان و دادههای جدید تعیینکننده خواهند بود. تنها چیزی که با اطمینان میتوان گفت این است که پاول در گردهمایی سالانه بانک مرکزی کانزاس در جکسون هول، حرفهای زیادی برای گفتن خواهد داشت.

طبق گزارش اخیر فدرال رزرو نیویورک، میزان بدهیهای کارتهای اعتباری در سهماهه دوم سال جاری نسبت به همین بازه زمانی در سال گذشته، ۵.۸ درصد افزایش داشته است. همچنین، نرخ عدم پرداخت وامهای اعطایی در این دوره بدون تغییر باقی مانده و همچنان در سطح ۳.۲ درصد قرار دارد.

در همین گزارش آمده است که سرعت صدور وامهای مسکن در سهماهه دوم سال جاری، مشابه چهار دوره قبلی بوده است. علاوه بر این، وامهای خودرویی در این سهماهه با افزایش ۱۰ میلیارد دلاری به ۱.۶۳ تریلیون دلار رسیده است.

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش نرخ بهره از سوی فدرال رزرو (Fed) را کمتر کنند. اما بهغیراز یک شگفتی در شاخص قیمت مصرفکننده (CPI) ایالاتمتحده در هفته آینده، جذابیت نرخ دلار به نظر میرسد که تضعیف شده است. بنابراین پسازاینکه اوضاع کمی روشنتر (باثبات) شود، انتظار میرود که دلار در برابر ارزهای مرتبط با چرخه اقتصادی (pro-cyclical FX) تضعیف شود. بانک مرکزی استرالیا (RBA) اشاره میکند که نرخها را ثابت نگهداشته است.

دلار آمریکا: بازگشت کوتاهمدت روی کارتها

سهام ژاپن پس از سقوط اخیر حدود 7 درصد رشد کرده است و معاملات آتی سهام در اروپا و ایالاتمتحده نیز در اواخر امروز به باز شدن قوی اشاره این بازارها اشاره میکند.

نکته کلیدی در این مرحله این است که دلار جذابیت خود را بهعنوان ارز امن ازدستداده است. دلیل آن این است که دادههای ضعیف ایالاتمتحده پشت آشفتگی بازار بود و سرمایهگذاران تمایل به کاهش سریع نرخ بهره فدرال رزرو دارند که باعث ضعف دلار میشود و به نفع دیگر ارزهای امن (JPY و CHF) است.

بههرحال، گولزبی (یکی از اعضای FOMC متمایل به داویش) گفت که فدرال رزرو به یک داده ضعیف واکنش بیشازحد نشان نخواهد داد، داده خدمات ISM دیروز به بالای 50 بازگشت و نگرانی های صریح در مورد سیر تورم در فدرال رزرو وجود دارد. همه اینها ممکن است با کاهش نرخ بهره به میزان 111 نقطه پایه برای دلار تا پایان سال سازگار نباشد. شاید سؤال این باشد که آیا پاول سطح مشخصی برای بازار سهام دارد که پسازآن کاهش نرخ بهره زودهنگام قبل از مجمع بعدی ارائه کند. بااینحال، این یک اقدام اضطراری است که بهطورکلی نیازمند برخی نگرانیها در مورد ثبات مالی است که به نظر زود میرسد.

ما همچنین گزارش CPI ایالاتمتحده را در هفته آینده داریم و هرگونه غافلگیری صعودی قطعاً میتواند ریسک بیشتری را ایجاد کند؛ زیرا امیدها به کاهش بزرگ نرخ بهره باید کاهش یابد. در آن سناریو، دلار جذابیت امن خود را به دست میآورد؛ اما در حال حاضر، به دلیل پیامدهای تسهیل فدرال رزرو، دلار آمریکا رابطه مثبتی با سهام خواهد داشت. تقویم ایالاتمتحده امروز خالی است اما نشانههای اولیه بازگشت سهام به معنای برخی ریسک صعودی برای دلار بهویژه در برابر ین و فرانک سوئیس است. زیرا قیمتگذاری تسهیل (کاهش نرخ بهره) فدرال رزرو کاهش مییابد.

بااینحال، بهمحض این که بازارهای سهام در نهایت باثبات شوند - و بهغیراز یک شگفتی تورمی در هفته آینده - به نظر ما دلار باید کاهش (ضعیف شود) یابد. کاهش مجدد قیمت در نرخ ترمینال فدرال رزرو اکنون به این معنی است که مزیت نرخ دلار کاهشیافته است و فضایی برای ارزهای پر بازدهتر در چرخه رشد اقتصادی (pro-cyclical) بر اساس تفاوتهای نرخ مطلوبتر، نسبت به دلار آمریکا مجدداً تنظیم شوند و به نرخهای بالاتری نسبت به دلار آمریکا برسند.

یورو: حرکت بالای 1.10 پسازاین هفته نیز ممکن است

دیروز پس از قیمتگذاری بزرگ کاهش نرخ بهره فدرال رزرو، جفت ارز EURUSD بهطور مختصر بالاتر از 1.10 حرکت کرد و همانطور که در بالا ذکر شد، دلار ممکن است امروز کمی تقویت شود و ما میتوانیم شاهد نزول EURUSD به سطح 1.090 باشیم.

اختلاف نرخ مبادله 2 ساله EUR:USD پسازاینکه دیروز به 71- نقطه پایه رسید، اکنون به 100- نقطه پایه رسیده است. این نوسانات بسیار زیاد است؛ اما همچنان از یک روند انقباضی در اسپرد پیروی میکند که از آوریل آغاز شد (زمانی که نرخ آن -160 نقطه پایه بود). مدلهای کوتاهمدت ما نشان میدهد که EURUSD باید بالای 1.10 معامله شود، حتی اگر این اسپرد 20 نقطه پایه به نفع دلار افزایش یابد.

بقیهی اروپا، ارز نروژ (NOK) باید پس از ضربهای که دیروز به دلیل ویژگی «نقدی کم» به آن وارد شد، باید از رشد بازار سهام امروز بهره ببرد. ما انتظار میرود که ارز سوئد (SEK) به دلیل حساسیت کمتر به ریسک و گمانهزنی در مورد کاهش 50 نقطه پایه توسط بانک مرکزی سوئد در تاریخ 20 اوت، نسبت به NOK ضعیف شود.

دلار استرالیا: نگهداشتن هاوکیش توسط بانک مرکزی استرالیا (RBA)

بانک مرکزی استرالیا طبق پیش بینیها امروز صبح نرخ بهره را در تغییر نداد. بیانیه، پیشبینیهای اقتصادی و کنفرانس مطبوعاتی همگی به یک موضع هاوکیش با توجه به تورم چسبنده اشاره داشتند. بانک مرکزی استرالیا اکنون انتظار دارد که تورم هسته در بیشتر سال آینده بالای 3 درصد باقی بماند و به هدف 2.5 درصدی در سال 2026 برسد و از نظر تصمیمگیریهای سیاست پولی هیچ چیزی را در مورد تصمیمگیریها حکم نمیکند (دست خود را برای تصمیمگیری نرخ بهره باز نگه میدارد).

بولاک، رئیس بانک مرکزی استرالیا گفت که قیمتگذاری کاهش نرخ بهره در شش ماه آینده با تفکر هیئتمدیره همخوانی ندارد و بهطور مؤثر و صریح در مقابل شرطبندی های فعلی برای 25 نقطه پایه در منحنی انتظارات نرخ بهره قرار دارد. او همچنین بر استقلال بانک مرکزی استرالیا(RBA) از هرگونه فشار کاهش نرخ بهره ناشی از بانکهای مرکزی همتا (بانکهای مرکزی کشورهای دیگر) تأکید کرد.

بانک مرکزی استرالیا (RBA) از نظر ترس از تورم بهاندازه کافی نگران به نظر نمیرسید تا این موضوع را نشان دهد که یکبار بار دیگر افزایش نرخ بهره درراه است اما به همان اندازه نیز به نظر میرسید که از قیمتگذاری بازار داویش و احتمالاً رالی بزرگ در اوراق قرضه استرالیا ناراحت است. ما امروز صبح شاهد عملکرد خوب دلار استرالیا در برابر همتایان گروه ده (G10) هستیم که مطابق با پیشبینی ما است. درواقع، رشد مجدد دلار میتواند رشد AUDUSD را در کوتاهمدت کنترل کند؛ اما ما انتظار داریم که بیانیه هاوکیش بولاک پایهای را برای افزایش AUDUSD پس از کاهش نوسانات بازار سهام ایجاد کند. بازگشت به 0.67+ قبل از انتخابات ایالاتمتحده ممکن است.

منبع: ING

فدرال رزرو امسال چهرههای جدیدی در کمیته تعیین نرخ بهره خود در سال ۲۰۲۴ دارد. اما تحلیلگران در مورد این که آیا این توازن قدرت بین هاوکیشها و داویشها را تغییر میدهد - و در نتیجه جهت سیاست پولی - اختلافنظر دارند.

این تغییر به دلیل نحوه تقسیم آرای بانک مرکزی در کمیته بازار آزاد فدرال است، نهادی که حرف آخر را در مورد افزایش یا کاهش نرخ بهره میزند.

افراد از سمت چپ به ترتیب ۴ عضو جدید (که حق رأی پیدا کردند) و گروه وسط اعضایی که در کمیته حق رأی دارند و سمت راست اعضایی که از فدرال رزرو خارج شدند و حق رأی ندارند.

رنگ پسزمینه عکس هر نفر مواضع (هاوکیش یا داویش) آن فرد را نشان میدهد.

هر سال چهار کرسی از ۱۲ کرسی بهعنوان بخشی از توافقنامه تقسیم قدرت با بانکهای منطقهای شبهدولتی فدرال رزرو مستقر در سراسر کشور تغییر میکنند. امسال این چهار جایگاه به رؤسای منطقهای فدرال رزرو در کلیولند، ریچموند، آتلانتا و سانفرانسیسکو - لورتا مستر، تام بارکین، رافائل بوستیک و مری دالی اختصاص دارد.

گولزبی، پاتریک هارکر، نیل کاشکاری و لوری لوگان از کمیته خارج شدند - روسای منطقهای فدرال رزرو از شیکاگو، فیلادلفیا، مینیاپولیس و دالاس که در سال 2023 حق رأی داشتند.

در سال 2023، FOMC نرخ بهره را به بالاترین حد در ۲۲ سال گذشته افزایش داد، قبل از این که آنهارا در نیمه دوم سال ثابت نگه داشت. مقامات فدرال رزرو میانگین سه کاهش را در سال ۲۰۲۴ پیشبینی میکنند.

تحلیلگران بانک مکوری (Macquarie): ریزش دیروز بازارها به چند دلیل بود. دلیل اول این بود که فدرال رزرو به دلیل رکود مجبور به کاهش سریع نرخ بهره است و دلیل دیگر نگرانی از حباب سهام فناوری و دلیل بعدی این بود که ین باعث کاهش موقعیتهای معاملاتی حملی (انتقالی) میشود. اما ما پیشبینی میکنیم که اقتصاد ایالات متحده دچار رکود نمیشود. سهام فناوری هنوز به حباب خود نزدیک نشده است و جفتارز USDJPY به سطوحی که آخرین بار در اواخر سال ۲۰۲۳ مشاهده شده بود بازگشته است و مبانی معاملات حملی (انتقال) همچنان پابرجاست.

مری دالی، رئیس بانک فدرال رزرو سانفرانسیسکو: ریسک برای به تعادل رسیدن وظایف فدرال رزرو وجود دارد.

ذهنها برای کاهش نرخ بهره در جلسات آینده آماده است.

نگرانی که وجود دارد این است که شرایط ما از وضعیت متعادل (فعلی) در گزارش اشتغال داشتیم، بدتر شود؛ ولی ما این موضوع را پیشبینی نمیکنیم.

گزارش اشتغال ژوئیه منعکسکننده بسیاری از اخراجهای موقت در اثر طوفان است. گزارش بعدی بازار کار بهدقت بررسی خواهد شد تا ببینیم که این منعکسکننده پویایی است یا معکوس آن رخداده است.

گزارش اشتغال ژوئیه دلیلی برای اطمینان از این است که سرعت ما کند میشود؛ اما شرایط همچنان بد نیست.

فدرال رزرو برای اطمینان از دستیابی به هر دو هدف خود، هر کاری را که لازم است انجام خواهد داد.

اگر فقط بر اساس یک داده واکنش نشان دهیم منجر به این میشود که همیشه اشتباه کنیم. سیاست پولی باید فعال باشد.

ما میشنویم که اقتصاد در حال تغییر است. مردم کاهش تورم را حس میکنند اما همچنان تورم بالای هدف ۲ درصد است. حرکتی به سمت اخراج گسترده هنوز مشاهده نمیشود؛ اما این یک علامت هشدار اولیه خواهد بود.

نمیخواهم ناله کنم اما «اخراجهای گسترده» یک «علامت هشدار اولیه» نیست بلکه نشانهای است که شما پشت منحنی هستید. (اجبار به کاهش نرخ بهره با سرعت)

کاملاً واضح است که سیاست پولی به روشی که در نظر گرفته شده است کارمیکند.

نرخ سیاست فدرال رزرو باید تعدیل شود. زمان و مقدار کاهش نرخ بهره به دادهها بستگی دارد. خیلی زود است که بگوییم آیا بازار کار در حال ضعف است یا واقعاً ضعیف شده است.

فدرال رزرو آماده است تا آنچه را که اقتصاد به آن نیاز دارد انجام دهد. قبل از جلسه بعدی فدرال رزرو اطلاعات بیشتری وجود دارد. دو مأموریت فدرال رزرو در حال حاضر به یک اندازه ریسک تعادلی دارند. واکنش فدرال رزرو مشخص است و نرخ بهره بازار هماکنون در حال تعدیل هستند.

تعدیل سیاست پولی در سهماهه آینده ضروری خواهد بود. بسیار مهم است که اجازه ندهیم بازار کار آنقدر کند شود که به رکود منجر شود. باید رشد اقتصادی حفظ شود. فدرال رزرو آماده است تا با دریافت اطلاعات بیشتر اقدام کند. واضح است که تورم در حال کاهش است و بازار کار در حال ضعیفشدن است.

پس از نوسانات اخیر، بازار احتمال کاهش نرخ بهره توسط فدرال رزرو را به طور قابل توجهی در قیمتگذاریهای خود لحاظ کرده است. هرچند که در ابتدای روز احتمال کاهش نرخ بهره پیش از موعد و به طور اضطراری بینجلسهای بالا بود، اما با تثبیت نسبی بازارها، این احتمال کاهش یافته است.

با این وجود، انتظارات بازار همچنان تهاجمی است و حتی بدون تایید فدرال رزرو، کاهش ۵۰ نقطهپایهای نرخ بهره در نشست پولی سپتامبر با احتمال ۸۵ درصد قیمتگذاری شده است.

همچنین، کاهش ۸۵ نقطهپایهای در نوامبر، ۱۱۸ نقطهپایهای در دسامبر و ۲۰۴ نقطهپایهای برای ژوئن ۲۰۲۵ نیز در بازارها پیشبینی میشود. در این میان، عملکرد بازار سهام ژاپن، بهویژه بانکها، بهدقت رصد خواهد شد تا نشانههایی از شیوع احتمالی بحران ارزیابی گردد.

در مقایسه با سهماهه اول، بانکهای بزرگ و متوسط در سهماهه دوم به طور خالص 7.9 درصد معیارهای اعطای تسهیلات تجاری و صنعتی را سختتر کردند، در حالی که تقاضا برای این نوع تسهیلات به طور خالص با کاهش مواجه نشد و در مقایسه با کاهش 26.6 درصدی در اولین فصل سال، ثابت ماند.

در حالی که بانکها در سهماهه دوم به طور قابل توجهی معیارهای اعطای وامهای املاک تجاری را تشدید کردهاند، معیارهای وامهای تجاری و صنعتی برای شرکتهای بزرگ و کوچک به پایینترین سطح خود در بیش از دو سال گذشته رسیده است.

بازارهای آمریکا پس از بدترین روز در تاریخ بازار سهام ژاپن، توانستهاند ثبات خود را حفظ کنند. در واقع، بازارها در تلاشند تا از شرایط اقتصادی نامطمئن و فشار فروش ناشی از معاملات حملی و اهرمی درس بگیرند. بهبود امروز بازارها نیز تا حدی به دلیل انتشار چند شاخص اقتصادی مثبت از آمریکا بود که نشان از پایداری بخش خدمات داشت. همچنین، سخنان گولزبی از فدرال رزرو با لحنی آرامشبخش، به تقویت این روند کمک کرده است.

بخش زیادی از این نوسانات ناشی از واکنشهای احساسی و معاملات اهرمی و آپشنها است، البته، برخی از سرمایهگذاران بزرگ نیز وارد بازار شدهاند. نرخ بازده اوراق ۱۰ سال خزانهداری آمریکا افزایش یافته و شاخص نزدک توانسته بیش از نیمی از افت خود را جبران کند. در بازارهای کالایی، طلا نیمی از افت خود را جبران کرده و قیمت نفت به وضعیت قبلی خود بازگشته است. در همین حال، بیت کوین که یکی از اولین داراییهایی بود که ریزش کرد، همچنان در وضعیت منفی قرار دارد، اما از ۴۹,۴۵۰ دلار به ۵۴,۳۲۰ دلار رسیده و کمی از افت خود را جبران کرده است.

نقدینگی در بازار کاهش یافته و به نظر میرسد این مساله در حال تبدیل شدن به یک مشکل جدی است. با وجود حجم بالای معاملات الگوریتمی و اهرمی در بازار، وقتی تقاضا کاهش مییابد، کسی برای خرید باقی نمیماند و همین امر منجر به نوسانات غیرمعمول در سهام بزرگ و اوراق قرضه شده است. از سوی دیگر، انتظارات از فدرال رزرو بالاست، اما آیا این بانک مرکزی باید در دو جلسه بعدی نرخ بهره خود را ۵۰ نقطهپایه کاهش بدهد؟ همانطور که در سخنان بارکین و گولزبی، مقامات فدرال رزرو هم اشاره شد، بانک مرکزی آمریکا در برابر این وضعیت مقاوم خواهد بود.