با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

یورو پس از هفت ماه افت مداوم در برابر دلار آمریکا، مجدداً توانسته سطح ۱.۱ را لمس کند و به نقطه آغازین سال جاری بازگردد. این امر به واسطه بسته شدن موقعیتهای فروش یورو در بازار و بازگشت سرمایه از اوراق بهادار آمریکایی به اروپا صورت پذیرفته است. در واقع، بازار شاهد یک رویداد بزرگ کاهش بدهی بوده که منجر به افزایش تقاضا برای یورو شده است.

اگرچه اختلاف نرخ بهره نیز در این میان نقش دارد، اما به نظر میرسد عوامل فنی و روانشناختی در حال حاضر بر بازار حاکم هستند. خروج حجم قابل توجهی از سرمایه از اروپا به سمت سهامهای فناوری آمریکا و سایر داراییهای دلاری نیز بر تقویت یورو تاثیر گذاشته است. از منظر قیمتگذاری، بازار اکنون یک پله کاهش اضطراری نرخ بهره توسط فدرال رزرو را پیشبینی میکند.

با توجه به گزارش شاخص مدیران خرید (PMI) خدمات ماه ژوئیه که توسط S&P Global منتشر شده، ویلیامسون، اقتصاددان ارشد این موسسه رتبهبندی، از مشاهده ترکیبی مطلوب و خوشایند از رشد اقتصادی پایدار و کاهش تورم قیمت فروش در این ماه ابراز خرسندی کرده است. به عبارت دیگر، نتایج این نظرسنجی نشان میدهد که اقتصاد در مسیر رشد قرار دارد و در عین حال، فشارهای تورمی که در ماههای گذشته بر مصرفکنندگان و کسبوکارها وارد میشد، در حال کاهش است.

نکته قابل توجه دیگر در این گزارش، افزایش اشتغال برای دومین ماه متوالی است. هرچند این رشد به اندازهی ماه ژوئن چشمگیر نبوده، اما نشاندهندهی بهبود تدریجی در بازار کار است. این بهبود در شرایطی حاصل شده است که بسیاری از اقتصاددانان نگران تداوم افزایش نرخ بیکاری بودند.

منحنی بازدهی اوراق قرضه دولتی آمریکا با سررسیدهای ۲ و ۱۰ ساله که از ژوئیه ۲۰۲۲ در حالت وارونه قرار داشت، برای نخستین بار طی این مدت به وضعیت عادی بازگشته است. این رویداد از اهمیت ویژهای برخوردار است، چراکه منحنی مذکور به دلیل سابقه درخشان خود در پیشبینی رکودهای اقتصادی آمریکا از سال ۱۹۵۵ تاکنون، به عنوان یک شاخص پیشبینی معتبر شناخته میشود. با این حال، لازم به ذکر است که وارونگی منحنی به تنهایی نشانه آغاز رکود نیست، بلکه بازگشت آن به حالت عادی است که میتواند نشانهای برای شروع رکود تلقی گردد.

این وضعیت مشابه پیشبینی طوفان است؛ وارونگی منحنی مانند تشکیل طوفانی در اقیانوس اطلس بوده و بازگشت آن به حالت عادی، معادل با رسیدن طوفان به خشکی است، به ویژه در صورتی که همراه با شیب تند صعودی در بخش کوتاهمدت منحنی باشد. هرچند هنوز آثار رکود اقتصادی در دادههای اقتصادی مشاهده نشده است، اما بازار به وضوح در حال تضعیف است. علاوه بر شیب منحنی، کاهش ۲۰ نقطهپایهای بازدهی اوراق قرضه ۲ ساله آمریکا به ۳.۶۶ درصد نیز نگرانیهایی را ایجاد کرده است. این سطح بازدهی، ۱۷۰ نقطهپایه پایینتر از نرخ بهره فدرال رزرو است که احتمال تسهیل شدید پولی و وجود مشکلات جدی در اقتصاد را نشان میدهد.

در شرایطی که نگرانی از داغ شدن بیش از حد اقتصاد وجود داشته باشد، محدودکننده بودن موضع پولی لازم است، اما با توجه به دادههای موجود، نشانهای از داغ شدن اقتصاد مشاهده نمیشود.

با وجود اینکه آمار اشتغال غیرکشاورزی اخیر کمتر از حد انتظار بود، اما هنوز نشانههای رکود اقتصادی مشاهده نمیشود؛ بنابراین، باید با نگاهی آیندهنگرانه تصمیمگیری کنیم.

اگرچه انتظار میرفت که ضعف در بخش تولید به دلیل تأثیرات همهگیری مشاهده شود، اما وجود شاخصهای هشداردهندهای مانند افزایش ورشکستگیهای کسبوکار نیز قابل تأمل است.

درباره امکان کاهش اضطراری نرخ بهره، معتقدم تمامی گزینهها از جمله افزایش و کاهش همچنان مورد بررسی است؛ البته میتوانیم قبل از نشست پولی ماه سپتامبر، منتظر دریافت دادههای بیشتر بمانیم.

مدتی است تأکید میکنم ما در وضعیت ریسک متعادلی قرار داریم، اما باید به ضعفهایی که در بازار کار مشاهده میشود توجه کنیم؛ اگر اقتصاد دچار افت شود، فدرال رزرو متناسب با شرایط واکنش نشان خواهد داد و اقدامات لازم را صورت میدهد.

با عنایت به نوسانات بیشتر بازار سهام نسبت به سیاستهای فدرال رزرو، هرگونه حرکت قابل توجه در این بازار که حاکی از کاهش نرخ بهره در بلندمدت باشد، میبایست به عنوان یک نشانه مهم برای اتخاذ تصمیمات پولی تلقی گردد.

با توجه به اینکه تورم به شدت کاهش یافته و اشتغالزایی در وضعیت نسبتاً مطلوبی قرار دارد، باید به شرایط کلی خط مشی پاسخ دهیم، اما نمیتوانیم در خصوص روند اشتغال از روال معمول خارج شویم و در صورت تخطی، ناچار به اتخاذ تدابیر جدیتری خواهیم بود.

به نظر میرسد رویدادهای متعدد جهانی، پیچیدگیهای موجود را افزایش داده و در عین حال، مواضع پولی در تمام جهان در سطوح محدودکننده قابل توجهی قرار دارد.

با توجه به ماهیت بلندمدت دادههای اشتغال، واکنش فدرال رزرو به این دادهها باید مبتنی بر تحلیل عمیقتر از عوامل مؤثر بر آن و ارزیابی دقیق از وضعیت کلی اقتصاد باشد و در صورت عدم وجود نشانههای واضح از افزایش بیش از حد تقاضا، نباید به سیاستهای انقباضی بیشتر روی آورد.

مقدمه: سشن معاملاتی آسیا امروز شاهد یک مرحله دیگر از بستن(لغو) موقعیتهای معاملاتی بهصورت گسترده بود. بازارهای سهام تحتفشار شدیدی قرار دارند و ارزهای معاملات حملی (انتقالی) همچنان به رشد خود ادامه میدهند. به نظر میرسد فدرال رزرو در حال ورود به یک تغییر ناگهانی و تند در سیاستهای پولی خود بهجای تنظیم تدریجی نرخ بهره به سطح نرخ بهره خنثی (متعادل) است. نرخ ترمینال فدرال رزرو که زیر ۳٪ قیمتگذاری شده است، عاملی منفی برای دلار است.

دلار آمریکا: اکنون همه چشمها به واکنش فدرال رزرو است

داراییهای ریسکی جهان همچنان بهشدت در حال ریزش هستند؛ سرمایهگذاران نگران هستند که فدرال رزرو برای تسهیل در سیاست پولی خیلی دیر عمل کرده باشد. این به دلیل دادههای اشتغال ضعیف روز جمعه در ایالاتمتحده و قانون سام (Sahm) است که اکنون بهطور گسترده مورد استناد قرارگرفته است و به رکود ایالاتمتحده اشاره میکند. این دادهها نقطه عطفی را برای بازارهای نرخ بهره ایالاتمتحده ایجاد کرد. بازدهی کوتاهمدت (اوراق قرضه) ایالاتمتحده با این دیدگاه که فدرال رزرو باید نرخ بهره را بهشدت در سال جاری کاهش دهد، سقوط کرد. بازار اکنون حدود 120 نقطه پایه کاهش نرخ بهره فدرال رزرو را قبل از پایان سال قیمتگذاری میکند.

نکته مهم برای دلار، ترس از رکود ایالاتمتحده است که باعث میشود بازار دیگر به دنبال تعدیل منظم در سیاست پولی فدرال رزرو به سمت نرخ خنثی نباشد. ترس از رکود اکنون ایده سیاست پولی محرک را به وجود آورده است. این باعث شده است که نرخبهره یکماهه شبانه (OIS) دلار آمریکا برای دو سال آینده زیر 3.0 درصد قیمتگذاری شود. به یاد بیاورید زمانی که در اواخر سال گذشته نرخ بهره آمریکا بهشدت کاهش یافت و 3 درصد بهعنوان کف نرخ ترمینال فدرال رزرو در نظر گرفته شد. جایی که چرخه تسهیل فدرال رزرو به پایان میرسد؛ اکنون مشخص نیست.

تعجبآور نیست که ببینیم ارزهای کم بازده اکنون در حال صعود هستند. ین ژاپن، فرانک سوئیس و رنمینبی چین همگی عملکرد بهتری دارند؛ البته به کمک لغو سراسری موقعیتهای معاملاتی باز که در تابستان امسال وجود داشت.

احتمالاً فدرال رزرو باید بازار را آرام کند. امروز، رئیس فدرال رزرو شیکاگو، گولزبی، سخنرانی خواهد داشت. داده شاخص خدمات ISM ژوئیه نیز امروز منتشر میشود.

ما فکر میکنیم که اصلاح بازار سهام، ارزها با بتای بالا را تحتفشار نگه میدارد و به آنهااجازه نمیدهد از کاهش نرخ بهره ایالاتمتحده استفاده کنند. زمانی که بازارهای دارایی باثبات شوند (که در نهایت به ثبات میرسند)، با توجه به این که مزیت بازدهی دلار بهشدت کاهش یافته است، انتظار داریم که دلار ضعیف شود. در حال حاضر، انتظار میرود تمرکز روی ارزهایی مانند USDJPY و USDCHF باقی بماند – که هر دو ممکن است کاهش بیشتری داشتهباشند. شاخص دلار به 102.00 در حال نزدیک شدن است.

یورو: هنگامیکه گردوغبار نشست، EURUSD بالاتر میرود

جفت ارز EURUSD سرانجام از داستان تسهیل نرخ بهره ایالاتمتحده حمایت کرد. دیفرانسیل مبادله دوساله EUR: USD بهطور چشمگیری کاهشیافته است - از 113 نقطه پایه در روز پنجشنبه گذشته به 83 نقطه پایه امروز رسیده است. رشد ضعیف اقتصاد جهانی برای یورو ارز فوق چرخهای(pro-cyclical) خوب نیست؛ اما این واقعیت که روایت «استثناییگرایی آمریکا» میتواند ضعیف شود، باید از EURUSD حمایت کند – با فرض این که فدرال رزرو آماده کاهش شدید نرخ بهره باشد.

اگر فروش سنگین در بازار سهام نبود، اختلاف بازدهی باعث میشد که EURUSD در حال حاضر بسیار بالاتر از 1.10 معامله شود. ما فکر میکنیم این حرکت در نهایت اتفاق خواهد افتاد، زمانی که محیط پر ریسک تثبیت شود. از نظر محیط ریسکی، ما بهاندازه گیری ریسکهای مالی مانند اسپرد سهماهه تد (Libor بیش از اسناد خزانهداری ایالاتمتحده) و همچنین مبادله سهماهه EUR: USD بر اساس ارز متقاطع بررسی میکنیم. بنابراین سناریوی نزولی دلار که در بالا توضیح دادیم، فرض میکند که هیچ مؤسسه مالی با مشکل مواجه نمیشود.

هفته آرامی برای دادههای ناحیه یورو در پیش داریم. امروز مراقب نظرسنجی سرمایهگذاران Sentix در اوت باشید - اگرچه این نظرسنجی قبل از سقوط اخیر در بازارهای سهام انجام شده است. بهطورکلی، ما فکر میکنیم که EURUSD باید بتواند منطقه 1.0950/80 را بشکند و به بالای 1.10 صعود کند - بهخصوص اگر فدرال رزرو تأیید کند که نیاز به اقدام (کاهش نرخ بهره زودهنگام) است.

در جاهای دیگر EURCHF همچنان در حال نزول است. قابلتوجه است که بازار نرخ بهره سوئیس را زیر 0.50٪ قیمتگذاری نمیکند - به نظر میرسد نرخ صفر در حال حاضر محدود شده است. این بدان معناست که نرخهای بهره پایینتر در سایر نقاط جهان به سوئیس نزدیک میشود. بانک ملی سوئیس EURCHF را در این سطوح دوست ندارد و ممکن است مداخله کند. اما مبارزه با روند فعلی نزولی در EURCHF بسیار سخت است.

منبع: ING

معاملهگران احتمال 60 درصدی برای کاهش 25 نقطه پایه نرخ بهره توسط بانک مرکزی آمریکا (Fed) در یک هفته آینده را قیمتگذاری کردهاند.

معاملهگران بازار، احتمال کاهش 50 نقطه پایه در ماه سپتامبر توسط فدرال رزرو آمریکا 89 درصد قیمتگذاری میکنند.

معاملهگران انتظار کاهش ۱۲۵ نقطه پایه کاهش نرخ بهره توسط فدرال رزرو را تا پایان سال ۲۰۲۴ دارند.

بیل آکمن: فدرال رزرو برای افزایش نرخ بهره بسیار کند عمل میکند؛ اکنون نیز برای کاهش نرخ بهره به موقع اقدام نمیکند.

بارکلیز پیشبینی میکند که فدرال رزرو در سال ۲۰۲۴ سه بار در ماههای سپتامبر، نوامبر و دسامبر نرخ بهره خود را به میزان 0.25 درصد پایه کاهش دهد و در سال ۲۰۲۵ نیز سه بار دیگر این اقدام را تکرار کند.

کاهش شدید نرخ بهره معمولاً در شرایطی رخ میدهد که اقتصاد به سرعت در حال تضعیف باشد.

اگرچه در گزارش امروز ۱۱۴ هزار شغل اضافهشده عدد قابل توجهی نیست، اما همچنان میتوان آن را یک رقم معقول در نظر گرفت.

اگر موضع پولی محدودکننده فعلی برای مدت طولانی ادامه یابد، ناگزیر به بررسی مجدد اشتغال خواهیم بود، زیرا افزایش نرخ بیکاری به بالای ۴.۱ درصد، نوعی تحول است که باید به آن پاسخ دهیم.

عوامل اقتصادی تعیینکننده میزان کاهش نرخ بهره یا حتی انجام هرگونه اقدام در این زمینه خواهند بود؛ با توجه به حجم بالای دادهها پیش از نشست پولی بعدی، تمایل بازارها برای پایان دادن به روند کنونی کاملاً قابل توجیه است.

ما همواره بر ثبات روند کلی دادهها تاکید داشتهایم و از همین رو، اعتقاد داریم که نباید به نوسانات ماهانه دادهها بیش از حد واکنش نشان دهیم.

همانطور که روندها نشان میدهند، تورم در حال کاهش بوده و بازار کار نیز در حال سرد شدن است؛ لذا بهبود مورد انتظار در مورد سرعت رشد قیمتها را در شاهد هستیم.

تردیدی نیست که سیاستگذاران فدرال رزرو انتظار کاهشهای متعدد نرخ بهره را در سال آینده دارند و با توجه به سابقه، معمولاً هنگامی که شرایط برای کاهش نرخ بهره مساعد باشد، این کاهش تنها یکبار اتفاق نمیافتد.

افزایش ورشکستگی و بدهیهای کسبوکارهای کوچک، زنگ خطر را به صدا درآورده؛ اقتصاد همچنان با نوسانات بسیار زیاد و متضادی همراه است.

در نظر گرفتن چندین ماه گذشته که شاهد تورم بالا بودیم، دادههای اخیر اشتغال نشاندهنده روند کاهشی است؛ لذا، در صورت تداوم این روند کاهشی در فشارهای تورمی و بازار کار، انتظار میرود نرخ بهره کاهش یابد؛ ما نیازمندیم تا در کوتاهمدت، تعادلی میان سیاست پولی و اقتصاد برقرار نماییم.

با توجه به تحلیلهای جدید، چندین بانک بزرگ پیشبینیهای خود را درباره کاهش نرخ بهره توسط فدرال رزرو تغییر دادهاند. بانک آمریکا معتقد است که کاهش نرخ بهره توسط فدرال رزرو از ماه سپتامبر آغاز خواهد شد، در حالی که قبلاً تصور میکرد چرخه تسهیل پولی از دسامبر شروع میشود. سیتیگروپ نیز همانند جی پی مورگان پیشبینی میکند که فدرال رزرو در ماههای سپتامبر و نوامبر هر بار نیم درصد از نرخ بهره را کاهش دهد.

از سوی دیگر، TD Securities پیشبینی میکند که فدرال رزرو در سال جاری 0.75 درصد نرخ بهره را کاهش دهد که به صورت سه مرحله 0.25 درصدی در جلسات سپتامبر، نوامبر و دسامبر انجام خواهد شد.

در همین حال، گلدمن ساکس پیشبینی میکند فدرال رزرو به صورت پیوسته نرخ بهره را کاهش دهد. گلدمن ساکس بیان کرده که اگر گزارش اشتغال ماه اوت نیز مانند گزارش ماه ژوئیه ضعیف باشد، احتمال کاهش 0.5 درصدی در نرخ بهره در نشست سپتامبر وجود دارد. در حال حاضر، گلدمن ساکس پیشبینی میکند که فدرال رزرو در سه نشست سپتامبر، نوامبر و دسامبر، هر بار 0.25 درصد نرخ بهره را کاهش دهد، در حالی که پیشتر انتظار دو کاهش را داشت.

به گفته سو، وزیر کار آمریکا، گزارش اشتغال غیرکشاورزی امروز نشاندهنده رشد پایدار بازار کار است و میانگین افزایش سهماهه فرصتهای شغلی نیز حاکی از قدرت و ثبات این روند میباشد.

بر اساس گزارش جدید اشتغال غیرکشاورزی در ایالات متحده، نرخ بیکاری از ۴.۱ به ۴.۳ درصد افزایش یافته است. این تغییر قابل توجه در بازار کار، توجه تحلیلگران اقتصادی و بازارها را به خود جلب کرده، زیرا جروم پاول، رئیس فدرال رزرو، در سخنان اخیر خود تأکید کرد که اگر بازار کار به طور غیرمنتظرهای تضعیف شود یا تورم سریعتر از پیشبینیها کاهش یابد، بانک مرکزی آمریکا آماده است تا اقدامات لازم را انجام دهد.

در همین حال، کاهش ۲۱ نقطهپایهای بازدهی اوراق قرضه دو ساله و رسیدن آن به ۳.۹۵ درصد، نشان از انتظارات بالا برای کاهش نرخ بهره دارد. در واقع، نرخ بهره فعلی فدرال رزرو حدودا روی ۵.۳۸ درصد قرار دارد که نشاندهنده احتمال کاهش چشمگیر نرخ بهره در آینده نه چندان دور است.

از سوی دیگر، به نظر میرسد که اوضاع بازار سهام، به ویژه در بخش شرکتهای کوچک، چندان مطلوب نیست. شاخص S&P 500 پیش از آغاز معاملات حدود ۱.۵ درصد کاهش داشته و نزدک نیز ۲.۲ درصد پایین آمده است. در همین حال، شاخص راسل ۲۰۰۰ که نمایانگر عملکرد شرکتهای کوچک است، ۳ درصد کاهش را نشان میدهد.

در گذشته، امید به کاهش نرخ بهره توسط فدرال رزرو میتوانست بازار را تا حدی تقویت کند، اما حالا به نظر میرسد بانک مرکزی آمریکا از واقعیتهای اقتصادی عقب مانده است. حتی اگر فدرال رزرو در پنج نشست پولی متوالی خود نرخ بهره را ۰.۲۵ درصد کاهش دهد، نرخ بهره بین ۴ تا ۴.۲۵ درصد خواهد بود که همچنان محدودکننده است. لازم به ذکر است اگر اقتصاد وارد رکود شود، این کاهش نرخ بهره چندان کمکی نخواهد کرد.

آمار اشغال غیرکشاورزی ایالات متحده - Non-Farm Payrolls (ژوئیه)

نرخ بیکاری ایالات متحده - Unemployment Rate (ژوئیه)

نرخ مشارکت Participation Rate (ژوئیه)

تغییرات ماهانه دستمزد ساعتی ایالات متحده - Average Hourly Earnings (ژوئیه)

تغییرات سالانه دستمزد ساعتی ایالات متحده - Average Hourly Earnings (ژوئیه)

پس از انتشار گزارش اشتغال غیرکشاورزی آمریکا و رسیدن نرخ بیکاری به 4.3 درصد، اکنون احتمال کاهش 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی سپتامبر از 30 به 90 درصد رسیده است.

همچنین، بازارها معتقدند بانکهای مرکزی آمریکا و اروپا تا پایان سال جاری به ترتیب نرخ بهره خود را 1.11 و 0.7 درصد (که از 0.6 درصد پیش از انتشار گزارش اشتغال غیرکشاورزی آمریکا افزایش یافته است) کاهش خواهند داد.

بازار احتمال کاهش 100 نقطه پایه نرخ بهره فدرال رزرو آمریکا در سال 2024 را 50 درصد پیشبینی میکند.

مقدمه: امروز دادههای اشتغال ایالاتمتحده نشان میدهد که آیا اشتغال ضعیف واقعاً محرک اصلی کاهش نرخ بهره ماه سپتامبر خواهد بود؟ اکنون فدرال رزرو ریسکها را دوطرفه برای مأموریت خود پیشبینی میکند. کاهش خرید دلار بهعنوان ارز امن میتواند دلار را ضعیف کند(به دلیل قدرت گرفتن عوامل کلان مخالف دلار). در جاهای دیگر، علیرغم واکنش متفاوت پس از کاهش نرخ بهره بانک مرکزی انگلستان، همچنان طرفدار افزایش تدریجی EURGBP هستیم.

دلار آمریکا:

احتمالاً میتوان استدلال کرد که لحن نسبتاً محتاطانه فدرال رزرو در این هفته از قیمتگذاری بازارها برای کاهش بیش از ۷۵ نقطه پایه جلوگیری میکند (۲۵ نقطه پایه برای هر جلسه). بااینحال، برخی اقدامات مناسب در بلندمدت - یعنی قیمتگذاری نرخ ترمینال - اتفاق میافتد. ما شاهد کاهش نرخ نقدی پیشرو 1Y1D دلار آمریکا تقریباً ۴۰ نقطه پایه به ۳.۶۴% در روز چهارشنبه بودیم و 2Y1D برای اولین بار از فوریه به ۳.۲۰% هستیم. پیشبینی ما (تیم اوراققرضه ING) برای ۴.۰٪ بازدهی یکساله خزانهداری ایالاتمتحده است.

اخبار کلان ایالاتمتحده (FOMC، افزایش مدعیان بیکاری، تولید ضعیف ISM) همگی حاکی از ضعیفتر شدن دلار هستند؛ بااینحال نزول بیشازحد بازار سهام حمایت خوبی از دلار میکند. امروز، گزارش اشتغال ژوئیه به فدرال رزرو میگوید که چقدر ریسکها به سمت اشتغال منحرف شده است. مطابق با پیشبینی اقتصاددانان ما (ING)، داده حقوق و دستمزد ۱۷۵ هزار تخمین زده میشود. بازارها نسبت به تجدیدنظرهای دوماهه که در ژوئن -۱۱۱ هزار نفر بود و نرخ بیکاری ۴.۱ درصد (که در حال حاضر بالاتر از پیشبینی ۴.۰ درصدی پایان سال فدرال رزرو است) کاملاً توجه خواهند کرد.

ما امروز نسبت به دلار دارای دیدگاه نزولی هستیم؛ زیرا الف) شواهد بهدستآمده از مولفههای اشتغال در نظرسنجیهای ISM و NFIB نشان میدهد که ریسکها به سمت انتشار ضعیفتر داده حقوق و دستمزد است. ب) هنگامیکه آشفتگی بازار سهام و تقاضا برای دلار بهعنوان دارایی امن کاهش یابد، محرکهای کلان باید باعث ضعف دلار میشوند. ما همچنان کاهش زیر سطح ۱۰۴.۰ در کوتاهمدت را برای شاخص دلار پیشبینی میکنیم.

یورو: کمبود محرک کوتاهمدت

بیثباتی بازار سهام بهویژه در اروپا زیاد است، شاید به دلیل انتظارات رشد بدتر ناحیه یورو که بعید به نظر میرسد با کاهش زیاد نرخ بهره بانک مرکزی اروپا (با توجهبه تورم چسبنده) با آن مقابله شود. شاخص یورو استوکس ۵۰ در سال جاری نسبت به شاخص S&P500 عملکرد مثبتی نداشته است. این ضریب ارزش سهام احتمالاً به کاهش EURUSD کمک میکند که دیروز علیرغم ضعف دلار پس از FOMC به زیر ۱.۰۸۰ بازگشت.

امروز، ما به نفع برخی حمایتها از این جفتارز (EURUSD) در پشت دیدگاه دلار (دلار نزولی) خود متمایل هستیم. تقویم منطقه یورو امروز خلوت است و ما وارد یک دوره آرام فصلی نهتنها برای دادهها بلکه برای سخنرانان بانک مرکزی اروپا نیز شدهایم. با توجهبه این که اخیراً شاخصهای فعالیت منطقه یورو ضعیف بوده است احتمالاً برای یورو چیز خوبی است. ما فضا را برای رشد ارز مشترک (یورو) پیشبینی میکنیم که از ضعف دلار به دلیل کاهش نرخ بهره سود ببرد.

پوند: نرخهای پایینتر برای جبران خسارت

روز گذشته برای پوند انگلیسی میکس بود. پوند پیش از جلسه بانک مرکزی انگلیس (BoE) کاهش قیمت داشت اما پس از رأی ۵ به ۴ برای کاهش نرخ بهره به همراه اینکه اندرو بیلی، رئیس بانک مرکزی انگلستان، نشانه بسیار کمی در مورد کاهش نرخ بهره در آینده ارائه کرد، رنج شد. بااینحال، باگذشت روز، سرمایهگذاران این دیدگاه را تثبیت کردند که این شروع یک چرخه کاهش نرخ بهره است، منحنی بازدهی کوتاهمدت بریتانیا بهشدت کاهش یافت و EURGBP به سمت بالاترین قیمت روز بسته شد.

با نگاهی به آینده، پیشبینی میکنیم که زمینه برای کاهش نرخ بهره بریتانیا بیش از ناحیه یورو است و به دنبال این هستیم که EURGBP بهآرامی بالاتر رود. درحالیکه میتوانیم روایت قیمتگذاری یک حق بیمه (پریمیوم) ریسک پوند را درک کنیم؛ زیرا دولت جدید انگلستان تلاش میکند تا روابط با اروپا را بهبود بخشد. ما فکر نمیکنیم پوند اساساً کمتر ارزشگذاری شده باشد. پیش از نشست بعدی بانک مرکزی انگلستان در ۱۹ سپتامبر ما پیشبینی میکنیم که به دادههای تورم یا اشتغال کمتر واکنش میدهد.

ما (تیم تحلیل ING) امسال نسبت به EURGBP خیلی دیدگاه صعودی داشتیم؛ اما همچنان طرفدار سطوح بالای ۰.۸۵ در اواخر امسال هستیم.

منبع: ING

به دنبال انتشار دادههای اقتصادی اخیر، پیشبینی رشد مخارج واقعی مصرف شخصی و سرمایهگذاری خصوصی داخلی در سهماهه سوم به ترتیب از 2.9 و 2 درصد به 2.6 و 1.6 درصد کاهش یافت.

در روزهای اخیر، ارزش دلار آمریکا کاهش یافته است، زیرا بازار پیشبینی میکند که فدرال رزرو رویکردی انبساطیتر در پیش خواهد گرفت. اکنون این سوال مطرح شده که آیا فدرال رزرو از روند بازار عقب مانده است یا خیر؟

قیمتگذاری بازارها از مسیر پولی فدرال رزرو نشان میدهد که احتمال کاهشهای سریعتر و عمیقتر نرخ بهره افزایش یافته است. برای مثال، در حال حاضر احتمال کاهش ۵۰ نقطهپایهای نرخ بهره در نشست پولی ماه سپتامبر به ۲۰ درصد رسیده و تقریباً در پنج نشست آینده که تا مارس ۲۰۲۵ ادامه دارند، حداقل یک پله کاهش به طور کامل قیمتگذاری شده است.

همچنین، پیشبینی نرخ بهره برای ژوئن ۲۰۲۵ نیز از ۱۵۰ به ۱۶۸ نقطهپایه افزایش یافته؛ شایان ذکر است چنین کاهشی در نرخ بهره توسط فدرال رزرو انجام گیرد، تنها در شرایطی خواهد بود که احتمال رکود شدید وجود داشته باشد.

در همین حال، نرخ بازده اوراق قرضه ۱۰ ساله آمریکا به زیر ۴ درصد رسیده است، اما دلار آمریکا به طور کامل این تغییرات را منعکس نمیکند. در واقع، این تحولات جنبه جهانی دارند؛ اگر اقتصاد آمریکا وارد رکود شود، سایر نقاط جهان نیز از این شرایط متأثر خواهند شد. امروز شاخص مدیران خرید بخش تولیدی آمریکا به گزارش موسسه مدیریت عرضه (ISM) منتشر شد که یک کاهش از ۴۸.۵ به ۴۶.۸ را نشان میداد. همچنین، مؤلفه اشتغال این شاخص به پایینترین سطح خود از سال ۲۰۲۰ رسیده است، درست قبل از انتشار آمار فردای اشتغال غیرکشاورزی.

از سوی دیگر، امروز شرکت خردهفروشی آنلاین Wayfair اعلام کرد که نرخ بهره بالا تأثیر زیادی بر کسبوکارشان داشته است. نیرج شاه، مدیرعامل و یکی از بنیانگذاران Wayfair، گفت: «سهماهه دوم یک دوره خوبی بود که باعث شد دوباره سهم بازار بیشتری به دست آوریم، اما همچنان با مشکلات اقتصادی کلان مواجه هستیم که بر الگوهای خرید مشتریان تأثیر میگذارد. مشتریان همچنان در هزینههای مربوط به خانه محتاط هستند و دادههای کارت اعتباری ما نشان میدهد که اصلاحات در این بخش هماکنون به همان اندازهای است که در بحران مالی بزرگ تجربه شده بود.»

بازار سهام و اوراق قرضه افت کرده و احتمال رکود بیشتر شده است

دیروز بازارها بهطور غیرمنتظرهای رشد کردند، اما نگرانیها درباره این رشد بیش از حد امروز خودش را نشان داد. شاخص نزدک حدود ۱ درصد و شاخص راسل ۲۰۰۰ حدود ۳ درصد کاهش یافتهاند. در واقع، دادههای اقتصادی امروز باعث نگرانی بازارها شدهاند که نشان از افزایش احتمال رکود دارد.

روز گذشته، جروم پاول، رئیس فدرال رزرو، احتمال کاهش نرخ بهره را مطرح کرد، اما همچنان بر قوت اقتصاد تاکید داشت. او گفت: «نشانههای اخیر نشان میدهد که فعالیتهای اقتصادی همچنان با سرعت خوبی در حال گسترش است.» وقتی از پاول درباره احتمال یک فرود سخت (رکود شدید) سوال شد، او پاسخ داد: «فکر میکنم احتمال آن کم است، زیرا هیچ دلیلی وجود ندارد که فکر کنیم اقتصاد یا در حال داغ شدن بیش از حد است یا به شدت در حال ضعیف شدن؛ چنین چیزی در دادههای فعلی مشاهده نمیشود.»

در بازار ارزهای خارجی نیز این تحولات مشاهده میشود، بهویژه با فروش ارزهای کالایی (مانند دلار کانادا، دلار استرالیا و دلار نیوزیلند). در ابتدا، دلار آمریکا در برابر دلار کانادا به دلیل کاهش نرخ بهره اوراق خزانهداری افت کرد، اما به دلیل افزایش نگرانیها از ریسکهای جهانی و کاهش قیمت نفت، دوباره رشد داشت. وضعیت مشابهی برای جفتارزهای AUDUSD و NZDUSD نیز مشاهده میشود. همه این ارزها به دلیل ضعف اقتصاد جهانی و نبود حمایتهای کافی از سوی بانکهای مرکزی و چین، تحت فشار قرار گرفتهاند.

بر اساس قیمتگذاری بازار، اکنون سه پله کاهش نرخ بهره توسط فدرال رزرو در سال جاری به طور کامل پیشبینی میشود.

مقدمه: پاول شب گذشته عمداً احتمال کاهش نرخ بهره در سپتامبر را روی میز قرارداد. نرخهای کوتاهمدت دلار کاهش پیدا میکنند و درصورتیکه دادههای آمریکا ضعیف گزارش شوند، دلار را در معرض ریسک نزول قرارمیگیرد. این ریسک ناشی از داده تولید ISM در ماه ژوئیه و گزارش اشتغال (NFP) فردا در ایالاتمتحده است. همچنین مراقب کاهش نرخ بهره در بریتانیا باشید.

دلار آمریکا: نرخهای کوتاه در حال کاهش هستند

دیروز دلار در ابتدا با انتشار بیانیه جدید FOMC افزایش یافت؛ اما زمانی که جروم پاول (ظاهراً) عمداً طرح جدیدی را اتخاذ کرد که کاهش نرخ بهره در سپتامبر «ممکن است روی میز باشد» دلار کاهش یافت. این عبارت - همراه با تأکید بر بازگشت به وظایف دوگانه بانک مرکزی - درواقع باعث کاهش نرخهای کوتاهمدت ایالاتمتحده شد. بازدهی خزانهداری دوساله ایالاتمتحده حدود ۱۰ نقطه پایه کاهش یافت و به سطحی که آخرین بار در اوایل فوریه مشاهده شده بود، بازگشت.

مهمتر از همه، نرخ ترمینال فدرال رزرو بود که برای چرخه تسهیل مورد انتظار به پایینترین سطح سقوط کرد. بهعنوانمثال، نرخ OIS دلار آمریکا به مدت یک ماه، دو تا سه سال، به سطح پایین اوایل فوریه بازگشت و باورهای ظاهر شده که ریاستجمهوری ترامپ به معنای نرخ ترمینال بالاتری از سوی فدرال رزرو خواهد بود، را تضعیف کرد.

این ضعیف شدن در نرخهای کوتاهمدت ایالاتمتحده باید برای دلار منفی و برای داراییهای ریسکی مثبت باشد. مشکل داراییهای ریسکی این است که تهدیدات ژئوپلیتیکی بهعلاوه داستان تولید بسیار ضعیف در اروپا و آسیا بهسختی از ارزهای سازگار با رشد حمایت میکند. شاید به همین دلیل است که همچنان ین ژاپن و فرانک سوئیس بزرگترین ذینفعان از این محیط ضعف دلار هستند.

در مورد USDJPY، بههرحال، موقعیت آن در سطح سوداگرانه نسبت به ابتدای ژوئیه متعادلتر است. ما از ابتدای ژوئیه شاهد یک اصلاح ۸ درصدی بودهایم (مشابه اصلاحی که در اواخر سال گذشته مشاهده شد) و ما گمان میکنیم که برای اصلاح تا ۱۴۰ به اخبار بد بسیار بیشتری نیاز است - بهعنوانمثال، مشابه اصلاح اکتبر ۱۹۹۸. ما شک داریم که اصلاحات تا این حد گسترش یابد؛ اما اذعان داریم که محیط ضعیف نرخهای ایالاتمتحده و تهدید ترامپ برای حمایت از سیاست دلار ضعیف در آستانه نوامبر، USDJPY را شکننده نگه میدارد. ۱۵۱.۶۰/۱۵۲.۰۰ ممکن است بهترین سطوحی باشد که USDJPY اکنون در هر جهش اصلاحی با آن روبهرو میشود.

برای امروز، تمرکز بر دادههای تولید ISM ایالاتمتحده خواهد بود که میتواند شاخص دلار را به پایینترین حد اخیر، نزدیک به ۱۰۳.۶۵ نگه دارد.

یورو: مشکلات در محیط مطلوب

جفتارز EURUSD باید در حال حاضر بهتر عمل کند؛ زیرا نرخهای کوتاهمدت آمریکا دوباره در حال حرکت (کاهش) هستند. مشکل این است که نرخهای کوتاهمدت یورو نیز در حال کاهش هستند؛ زیرا بازار تصور میکند که بانک مرکزی اروپا بیش از دو بار در انتهای امسال نرخ بهره را کاهش میدهد.

بااینحال، بخش تولید اروپا همچنان در وضعیت نامطلوبی قرار دارد - و PMI تولید چین دیشب نیز ضعیف بود. این به این معناست که یورو بهعنوان وسیلهای برای بیان نگرانی نسبت به ضعف دلار مورد توجه قرار نمیگیرد؛ بنابراین به نظر میرسد که EURUSD میتواند برای مدتی در محدوده ۱.۰۸۰۰-۱.۰۸۵۰ حمایت شود و بهترین امید آن این است که برخی از دادههای آمریکا ضعیفتر از انتظارات باشند. با کاهش قیمتگذاری نرخ بهره آمریکا و شرایط نفت در پی تنشهای خاورمیانه، کرون نروژی ممکن است تعدادی دوست دیگر (مورد توجه قرار گیرد) بیابد. فروشندگان EURNOK ممکن است در منطقه ۱۱.۸۵/۹۰ ظاهرشوند.

پوند انگلستان: ما (تیم ING) مدتهاست که پیشبینی کردهایم که بانک مرکزی انگلستان، امروز نرخ بهره را کاهش خواهد داد و همچنان به این پیشبینی پایبند هستیم. همچنین به نظر میرسد که بازار نیز به همین سمت متمایل است.

این کاهش نرخ میتواند منجر به افت ۱۰ تا ۱۵ نقطه پایه (bp) در بازدهی اوراققرضه دولتی دهساله (Gilt) شود و همچنین یک سنت از ارزش GBPUSD کاسته خواهد شد.

دلیل اصلی کاهش نرخ بهره این است که چرا بانک مرکزی انگلستان باید منتظر بماند؟ اگر موارد نوسانی را از تورم خدمات حذف کنید، مشخص است که تورم خدمات در حال کاهش است و بهطور قاطع در نظرسنجیهای تصمیمگیران بانک انگلستان تأیید شده است. اگر بانک انگلستان نرخ بهره را کاهش دهد، توافق عمومی بر این است که هیچ راهنمایی درباره مسیر احتمالی کاهشهای آینده نرخ بهره ارائه نخواهد داد. اما در ماه مه، اندرو بیلی، رئیس بانک انگلستان، بیان کرد که بازار بهطور نادرستی مسیر کاهشهای آینده را دستکم گرفته است؛ بنابراین اگر چنین اظهاراتی تکرار شود، بهاحتمال زیاد باعث خواهد شد که ارزش پوند بیشتر کاهش یابد.

پیشبینی میکنیم که در صورت کاهش نرخ بهره، جفتارز EURGBP به سطوحی در محدوده ۰.۸۴۶۰ تا ۰.۸۴۸۰ خواهد رسید.

منبع: ING

در تاریخ ۱ اوت ۲۰۲۴، بازارهای سهام ژاپن با بیشترین کاهش خود از سال ۲۰۲۰ مواجه شدند، در حالی که ارزش یِن افزایش یافت. این تغییرات به دلیل پیشبینی افزایش بیشتر نرخ بهره توسط بانک مرکزی ژاپن (BoJ) رخ داده است. در عین حال، قیمتهای نفت به دلیل تنشها در خاورمیانه برای دومین روز افزایش یافت.

فدرال رزرو آمریکا نشانههایی از کاهش نرخ بهره در سپتامبر آینده داده است. همچنین، پس از اعلام فروش بالاتر از انتظار متا، سهام آتی آمریکا نیز افزایش یافت.

انتظارات معاملهگران مبنی بر کاهش اختلاف نرخ بهره آمریکا و ژاپن پس از دو بیانیه روز چهارشنبه بانکهای مرکزی بود. پس از افزایش نرخ بهره کازوئو اوئدا، رئیس بانک مرکزی ژاپن، اظهار داشت که اگر انتظارات قیمتگذاری آن برآورده شود، افزایش نرخ بهره بیشتری خواهند داشت. شاخص Topix ژاپن بیش از ۴ درصد سقوط کرد؛ زیرا ین در برابر دلار به ۱۴۸.۵۱ رسید که بالاترین سطح از مارس است. این ارز در ماه گذشته حدود ۸ درصد افزایشیافته است.

سرمایهگذاران اکنون برای نشست بانک مرکزی انگلستان آماده میشوند. بر اساس پیشبینیها، بانک مرکزی انگلستان (BoE) قرار است در بررسی سیاستهای خود نرخ بهره را ۲۵ نقطه پایه کاهش دهد که اولین کاهش از زمان شروع همهگیری است.

تحلیلگران بانک آمریکا: قیمت نفت بیش از یک سال است که در محدوده فشرده یا الگوی مثلثی معامله میشود. وقتی قیمت نفت خیلی رنج میشود و چیزی آن را نگه میدارد، شکست شدید و ناگهانی روند رخ میدهد. این امر پس از وقوع پنج نوسان یا بیشتر در داخل مثلث بهطور زیادی احتمال دارد. نمودار هفتگی قیمت نفت برنت ما پنج نوسان را نشان میدهد. دیدگاه دیگر خروج قیمت از مثلث ۶۱.۸ تا ۷۶.۴ درصدی است که تخمین میزنیم در اوت تا اکتبر سال ۲۰۲۴ اتفاق بیفتد. بستهشدن قیمت برنت در پایان هفته در کمتر از ۷۸ دلار مانند شکست مثلث نزولی به نظر میرسد. (این خبر ساعت ۰۰:۴۵ بهوقت ایران منتشر شده است.)

دولت اوکراین از اول اوت ۲۰۲۴ پرداخت بدهیهای خارجی را به حالت تعلیق درمیآورد. اوکراین (پرداخت کوپن) ۳۴ میلیوندلاری را بابت اوراققرضه یورو ۲۰۲۶ که سررسید آن در تاریخ ۱ اوت است، پرداخت نخواهد کرد. دولت اوکراین مهلت ۱۰ روزه اضافی برای پرداخت داشت؛ اما اعلام کرد که پرداخت نخواهد کرد. اوکراین برنامهای برای بازسازی و تنظیم بدهی بینالمللی خود به مبلغ ۲۰ میلیارد دلار دارد. همچنین در حال حاضر حمله روسیه به اوکراین در ۲۹ ماه از آغاز خود است. این حمله باعث افزایش بیشتر بدهی اوکراین شده است. این دومین بار در یک دهه است که تهاجم روسیه اوکراین را مجبور به تجدید ساختار بدهی میکند، آخرین مورد در سال ۲۰۱۵ پس از الحاق کریمه توسط مسکو بود. (این خبر ساعت ۰۱:۰۱ بهوقت ایران منتشر شده است.)

جفری گانلاچ (معروف به پادشاه اوراققرضه) گفت: «فدرال رزرو باید دیروز (۳۱ ژوئیه) نرخ بهره را کاهش میداد و در آینده ۱۵۰ نقطه پایه کاهش نرخ بهره پیشبینی میکنم». همچنین او معتقد است که اوراق خزانهداری ۲ساله، ۳ساله و ۵ساله بهعنوان یک مکان ایمن برای سرمایهگذاری همچنان هستند. او همچنین پیشبینی کرده که تا سپتامبر ۲۰۲۴ به رکود اقتصادی وارد خواهیم شد و اعتقاد دارد که اقتصاد بهاندازه کافی قوی نیست. اما برخی اعتقاد دارند که این پیشبینی برای سپتامبر ۲۰۲۴ عجیب است و دادهها در حال حاضر ورود به رکود اقتصادی نشان نمیدهند. (این خبر ساعت ۰۱:۲۵ بهوقت ایران منتشر شده است.)

والاستریت ژورنال: فدرال رزرو (Fed) تصمیم به حفظ نرخ بهره گرفت؛ اما به نظر میرسد که در حال تغییر رویکرد خود است و بر روی هدفهای مربوط به اشتغال و نرخ تورم بهصورت برابر تأکید بیشتری دارد. جروم پاول، رئیس فدرال رزرو، در کنفرانس خبری پس از جلسه اشاره کرد که احتمال کاهش نرخ بهره در سپتامبر بیشتر از عدم آن است. یکی از مقامات فدرال رزرو نیز در این جلسه به کاهش نرخ بهره اشارهکرده است. به گفته جیمی پاتون اگر بحث در مورد کاهش نرخ بهره در این جلسه جدی بود، به نظر میرسد که کاهش نرخ در سپتامبر قطعی باشد؛ مگر این که میانگین نرخ تورم اطلاعات غیرمنتظره ارائه دهد. درکل، فدرال رزرو به نظر میرسد که در مسیر کاهش نرخ بهره قرار دارد؛ اما وضعیت تورم میتواند این تصمیم را تحتتأثیر قرار دهد. (این خبر ساعت ۰۱:۵۱ بهوقت ایران منتشر شده است.)

تحلیلگران بانک جی پی مورگان (JPM)، انتظار دارند نرخ بهره در سپتامبر کاهش یابد و این روند کاهش هر سه ماه یکبار ادامه پیدا کند. آنها به این نکته اشاره میکنند که اگر وضعیت بیکاری ادامه پیدا کند و بدتر شود، احتمال کاهش نرخ بهره در هر جلسه نیز وجود دارد. (این خبر ساعت ۰۲:۵۷ بهوقت ایران منتشر شده است.)

وزیر دارایی کره جنوبی اعلام کرده است که در صورت لزوم اقدامات فوری برای تثبیت بازارهای مالی انجام خواهد داد. او به بررسی تنشهای خاورمیانه و انتخابات آمریکا میپردازد و بر مدیریت ریسک مرتبط با بدهیهای خانوار و تأمین مالی پروژهها تأکید میکند. همچنین او اشارهکرده که در صورت نیاز، تدابیر بیشتری برای حمایت از نقدینگی در پلتفرمهای تجارت آنلاین ارائه خواهد داد. (این خبر ساعت ۰۳:۰۷ بهوقت ایران منتشر شده است.)

مایکل پتیس، تحلیلگر برجسته چین: استان هنان (چین) روز یکشنبه برنامههای ادغام خود را اعلام کرد و نام ۲۵ مؤسسه را برای ادغام در یک بانک تجاری روستایی در سطح استان اعلام کرد. بیش از ۶۰ وامدهنده کوچک و متوسط در دو ماه گذشته در چین منحل یا ادغام شدند. (این خبر ساعت ۰۳:۲۲ بهوقت ایران منتشر شده است.)

تحلیلگران مؤسسه بارکلیز: کاهش نرخ بهره با (لحن هاوکیش) توسط بانک مرکزی انگلستان فرصتی است تا نرخ ناخالص ملی (GNP) در مقابل یورو مقاومت نشان دهد. تفاوتهای نرخ بهره باید تحتتأثیر قرار نگیرند. به نظر ما، انعطافپذیری تقاضا و تمایل به بازگشت به اتحادیه اروپا تأثیرات مثبت بسیار بزرگتری برای پوند دارند و ما منتظریم که در صورت ضعف بیشتر، موقعیت خرید بلند را دوباره شروع کنیم. (این خبر ساعت ۰۵:۴۱ بهوقت ایران منتشر شده است.)

هیاشی، دبیر کابینه ژاپن: «ژاپن ماساتو کاندا را بهعنوان مشاور ویژه کابینه منصوب کرد، کاندا موظف شد به کیشیدا نخستوزیر ژاپن در مورد روندهای مالی بینالمللی مشاوره دهد.» همچنین هیاشی گفت: در مورد سطوح فارکس اظهارنظر نمیکنم. برای حرکت ارزها به شیوهای باثبات و منعکسکننده اصول فاندامنتال مهم است و از نزدیک حرکات بازار فارکس را رصد میکنیم. (این خبر ساعت ۰۵:۵۳ بهوقت ایران منتشر شده است.)

معاون برنامهریزی دولتی چین: فضای کافی برای تعدیل سیاستهای ضد چرخهای وجود دارد. (عامل ضد چرخهای برای مقابله با نوسانات بیشازحد بازار یا حرکات سوداگرانه به این نرخ اعمال میشود.) چین شرایط، توانایی و اعتمادبهنفس برای دستیابی به هدف رشد پایان سال را دارد. تقاضای داخلی را بهطور فعال گسترش میدهیم و افزایش مصرف را در موقعیت بهتر قرار میدهیم. سرمایهگذاری مؤثر را ترویج خواهیم داد. (این خبر ساعت ۰۶:۰۸ بهوقت ایران منتشر شده است.)

مدیر سرمایهداری Marubeni انتظار دارد که افزایش نرخ بهره بانک ژاپن تأثیر محدودی بر هزینههای تأمین مالی داشته باشد. (این خبر ساعت ۰۶:۲۰ بهوقت ایران منتشر شده است.)

یک بحث جدی درباره دلایل کاهش نرخ بهره مطرح شد، اما اکثریت قاطع از عدم تغییر آن در مقطع فعلی جلسه حمایت کردند؛ در حال حاضر، به کاهشی معادل 0.5 درصد فکر نمیکنیم.

با توجه به تحولات اقتصادی، پیشبینی میشود میزان کاهش نرخ بهره در امسال در محدودهای بین صفر تا چندین درصد قرار گیرد؛ البته، احساس عمومی بر نزدیک شدن به نقطه تصمیمگیری قطعی دلالت دارد، اما هنوز به آن مرحله نرسیدهایم.

روند فعلی اشتغال را منبع اصلی فشارهای تورمی نمیدانیم و در صورت مشاهده علائمی از رکود قابل توجه در بازار کار، اقدامات لازم را انجام خواهیم داد.

کاهش فشارهای تورمی ناشی از تعدیل بازار کار و بروز ریسکهای کاهشی در زمینه اشتغال، همزمان با روند کاهش نرخ تورم در بخشهای مختلف اقتصاد، چشمانداز پیچیدهای را پیش روی ما قرار داده است.

با توجه به احساس عمومی در میان مقامات مبنی بر نزدیک شدن به هدف، کاهش نرخ بهره در ماه سپتامبر ممکن است در دستور کار قرار گیرد؛ کاهش زودهنگام نرخ بهره میتواند به اقتصاد آسیب جدی وارد کند و باید با دقت مورد بررسی قرار گیرد.

اگر تورم مطابق با انتظارات کاهش یابد، رشد به طور معقول قوی باقی میماند، بازار کار همانطور که هست ادامه دهد، کاهش نرخ بهره در سپتامبر روی میز خواهد بود.

همه دادهها همچنان به سمت نتیجهای که مد نظر داریم، پیش میروند؛ وقت آن رسیده که نرخ بهره را برای ادامه روند فعلی تنظیم کنیم، اما نباید تمام تمرکزمان را روی تورم بگذاریم.

اگرچه هنوز به هدف تورمی به طور کامل دست نیافتهایم، اما با توجه به شرایط موجود، امکان آغاز تدریجی چرخه تسهیل پولی وجود دارد و در حالت عادی انتظار میرود نرخ بهره از این نقطه به بعد روند کاهشی داشته باشد.

سیاستهای اتخاذشده در وضعیت مطلوبی قرار دارند و انتظارات تورمی بلندمدت نیز به خوبی مهار شده؛ با این حال، نرخ تورم همچنان اندکی بالاتر از هدف ۲ درصدی باقی مانده است.

اگرچه سرعت رشد مصرف کاهش یافته، اما همچنان در سطح قابل قبولی قرار دارد و شاخصهای اخیر حاکی از آن است که اقتصاد با سرعتی ثابت رشد میکند.

تحلیل دادهها نشان میدهد که بازار کار به شرایط پیش از همهگیری بازگشته است و طیف وسیعی از شاخصهای این بازار، وجود وضعیتی پایدار و بدون نشانههای آشفتگی را تأیید میکنند.

با توجه به دادههای تورمی سهماهه دوم که بر اطمینان ما نسبت به روند کاهش تورم افزوده است، برای تصمیمگیریهای آتی به دقت دادههای ورودی را ارزیابی خواهیم کرد، اما همچنان به افزایش بیشتر اطمینان در زمینه رشد قیمتها نیازمندیم.

پخش زنده مصاحبه مطبوعاتی جروم پاول، رئیس فدرال رزرو، در ساعت 22 را در لینک یوتیوب زیر ببینید.

لینک یوتیوب

اقتصاد همچنان با سرعت مطلوبی در حال رشد بوده، رشد اشتغال کند شده و نرخ بیکاری افزایش یافته، اما همچنان پایین است.

در ماههای اخیر، پیشرفتهایی در دستیابی به هدف تورمی ۲ درصد مشاهده شده، اما نرخ تورم همچنان تا حدودی بالاست؛ به ویژه در ماه ژوئن پیشرفت مختصری در کاهش آن حاصل شد.

نسبت به ریسکهای دوگانه ماموریت خود یعنی اشتغال کامل و ثبات رشد قیمتها، حساس هستیم.

در نشست پولی ماه ژوئیه خود، فدرال رزرو نرخ بهره را بدون تغییر در 5.5 درصد باقی گذاشت.

تحلیلگران گلدمن ساکس پیشبینی میکنند روندهای اخیر در دادههای اقتصادی ممکن است باعث شود فدرال رزرو بیانیه پولی خود را اصلاح کرده و احتمال کاهش نرخ بهره در ماه سپتامبر را افزایش دهد. در ادامه، به چهار تغییر احتمالی در بیانیه پولی فدرال رزرو توسط گلدمن ساکس اشاره شده است:

فیچ در آخرین گزارش خود اعلام کرد که انتظار دارد فدرال رزرو امسال دو بار نرخ بهره را کاهش دهد؛ یک بار در سپتامبر و بار دیگر در دسامبر. این موسسه رتبهبندی پیشبینی کرده است که اقتصاد آمریکا به سمت یک فرود نرم حرکت خواهد کرد، به این معنا که با وجود کاهش تدریجی تورم و نرخ پایین بیکاری، رشد اقتصادی سالانه به ۲.۱ درصد خواهد رسید که نسبت به ۲.۵ درصد در سال ۲۰۲۳ کاهش خواهد داشت.

در ماه ژوئن، قیمتها در آمریکا با افزایش کمی همراه شدند، چرا که کاهش هزینه کالاها توانست افزایش هزینه خدمات را جبران کند. این موضوع نشان میدهد که وضعیت تورم در حال بهبود است و تحلیلگران اقتصادی پیشبینی میکنند که این روند به فدرال رزرو اجازه دهد که در ماه سپتامبر نرخ بهره را کاهش دهد.

بر اساس گزارشی که روز جمعه توسط وزارت بازرگانی آمریکا منتشر شد، هزینههای مصرفکنندگان در ماه گذشته اندکی کاهش یافته است. در واقع، نشانههایی از کاهش فشارهای قیمتی و سرد شدن بازار کار میتواند اعتماد مقامات فدرال رزرو را افزایش دهد که تورم در حال نزدیک شدن به هدف ۲ درصدی این بانک مرکزی است.

فیچ همچنین اشاره کرد که اگرچه هزینههای مصرفکنندگان آمریکایی همچنان در سطح خوبی باقی مانده است، اما انتظار میرود که در نیمه دوم سال شرایط اعتباری کمی ضعیفتر شود. این گزارش فیچ پس از گزارشهای مالی چند بانک بزرگ آمریکا و شرکتهای پرداخت و مصرفی منتشر شد که نشان میدهند وضعیت مصرفکنندگان آمریکایی به ویژه در میان اقشار کمدرآمد، در حال تضعیف است.

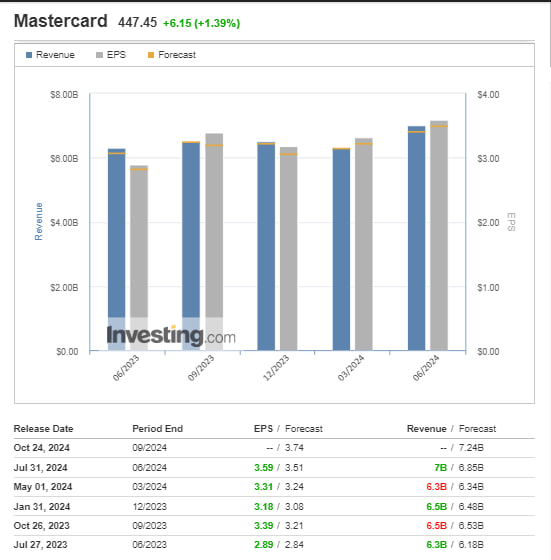

سهام مسترکارت پیش از باز شدن بازار حدود 2.7 درصد افزایش یافته، چرا که این شرکت درآمد و سودی فراتر از انتظارات ارائه کرده است. مسترکارت درآمدی معادل 7 میلیارد دلار گزارش کرده که بیشتر از پیشبینی 6.85 میلیارد دلاری بود و سود هر سهم نیز 3.59 دلار بوده که از پیشبینی 3.51 دلار فراتر رفته است.

مایکل میباک، مدیرعامل مسترکارت، در این باره اظهار داشت: «ما یک فصل قوی دیگر را در تمامی بخشهای کسبوکارمان تجربه کردیم که با رشد دو رقمی درآمد خالص و سود همراه بود. این عملکرد ناشی از ادامهی هزینهکرد سالم مصرفکنندگان و رشد قابل توجه حجم تراکنشهای برونمرزی به میزان 17 درصد بوده است.»

میزان هزینهکرد 10 درصد افزایش یافته و ارقام نشاندهنده تقاضای قوی برای سفر هستند. تجزیه و تحلیل منطقهای نیز رشد مثبت حجم کل تراکنشها را در تمامی مناطق مهم، از جمله ایالات متحده (6.4 درصد)، اروپا (14.3 درصد)، آمریکای لاتین (16.5 درصد) و کانادا (5.8 درصد) نشان میدهد.

در ماه ژوئیه، تعداد مشاغل جدید ایجادشده توسط بخش خصوصی آمریکا کمتر از حد انتظار بود، اما این آمار احتمالاً تصویر دقیقی از وضعیت بازار کار که به تدریج در حال کند شدن است، ارائه نمیدهد.

بر اساس گزارش ملی اشتغال بخش خصوصی و غیرکشاورزی به گزارش موسسه پردازش خودکار دادهها (ADP) که امروز منتشر شد، تعداد مشاغل بخش خصوصی در این ماه با افزایش ۱۲۲ هزار شغلی همراه بود، در حالی که در ماه ژوئن این رقم به ۱۵۵ هزار شغل رسیده بود. اقتصاددانان مورد بررسی رویترز، پیشبینی کرده بودند پس از آنکه در گزارش قبلی رشد ۱۵۰ هزار شغلی اعلام شده بود، تعداد مشاغل بخش خصوصی در ژوئیه نیز ۱۵۰ هزار شغل دیگر افزایش پیدا کند.

اقتصاددانانی که در نظرسنجی رویترز شرکت کردهاند، انتظار دارند که دادههای اداره آمار کار نشان دهد که در ماه ژوئیه ۱۴۸ هزار شغل در بخش خصوصی ایجاد شده است که نسبت به ۱۳۶ هزار شغل اضافهشده در ژوئن، یک افزایش نشان میدهد. پیشبینی میشود که مجموع تعداد مشاغل اضافهشده به ۱۷۵ هزار شغل برسد که کمتر از ۲۰۶ هزار شغلی است که در ژوئن گزارش شده بود. نرخ بیکاری نیز به احتمال زیاد بدون تغییر در ۴.۱ درصد باقی میماند.

وزارت خزانهداری آمریکا کل مبلغ برنامه بازخرید نقدینگی را از ۱۵ به ۳۰ میلیارد دلار افزایش داده است که شامل عملیات مدیریت نقدینگی نیز میشود. همچنین، خزانهداری مبلغ بازپرداخت فصلی خود را ۱۲۵ میلیارد دلار تعیین کرده که مطابق با پیشبینیها است.

این اقدامات معمولاً در زمینه مدیریت بدهی دولت و تامین نقدینگی انجام میشوند. افزایش مبلغ بازخرید نقدینگی به این معنی است که خزانهداری به منظور مهار نرخ بهره و نقدینگی بازار، اوراق قرضه دولتی را به میزان بیشتری خریداری خواهد کرد. همچنین، تعیین مبلغ بازپرداخت فصلی به این معنی است که خزانهداری قصد دارد در هر فصل این مقدار از بدهیهای خود را بازپرداخت کند.

سود هر سهم (EPS)

واقعی............. 3.59 دلار

پیشبینی............ 3.51 دلار

درآمدزایی فصلی (REVENUE)

واقعی............ 7.00 میلیارد دلار

پیشبینی........... 6.85 میلیارد دلار

بانک آمریکا (BofA) در آخرین تحلیل خود از واکنش احتمالی دلار آمریکا به نشست پولی ماه ژوئیه فدرال رزرو پیشبینی کرده است که این بانک مرکزی نرخ بهره خود را در این نشست بدون تغییر نگه خواهد داشت و نشانههایی از پیشرفت در کاهش تورم را ارائه خواهد کرد. BofA انتظار دارد که فدرال رزرو با تأکید بر رویکرد مبتنی بر دادهها به جای تمرکز صرف بر تورم، نشان دهد که آمادگی دارد در صورت نیاز و با توجه به خنک شدن اقتصاد یا نزول بیشتر سرعت رشد قیمتها، نرخ بهره را کاهش دهد.

جروم پاول، رئیس فدرال رزرو، در این نشست احتمالا به عدم قطعیت در مورد کاهش نرخ بهره در ماه سپتامبر اشاره خواهد کرد و تأکید خواهد داشت که هرگونه تصمیمگیری در این خصوص به دادههای اقتصادی آتی بستگی دارد. بازارها در حال حاضر کاهش کامل نرخ بهره در سپتامبر و حدود 2.5 کاهش دیگر تا پایان سال را پیشبینی میکنند، اما فدرال رزرو ممکن است با تأکید بر وابستگی به دادهها، این پیشبینیها را به عقب براند.

BofA همچنین در تحلیل خود اشاره کرده است که واکنش دلار آمریکا به این نشست به لحن پاول و هرگونه اشارهای به کاهش نرخ بهره در سپتامبر بستگی دارد. در صورتی که پاول لحن نگرانی نسبت به بازار کار داشته باشد و این لحن با انتظارات بازار در خصوص کاهش نرخ بهره هماهنگ شود، ممکن است دلار آمریکا کاهش یابد. از سوی دیگر، اگر پاول تأکید کند که کاهش نرخ بهره در سپتامبر قطعی نیست و به دادههای اقتصادی آینده وابسته است، دلار آمریکا احتمالا تقویت گردد.

فدرال رزرو باید حداقل تا اواخر سال 2024 صبر کند تا نرخ بهره را کاهش دهد.

با توجه به اینکه شاخص قیمت مصرف شخصی ایالات متحده در حال حاضر حدود 2.5 درصد است، پیشبینی میشود تا اواسط سال 2025 به هدف 2 درصدی بازگردد.

اقتصاد ایالات متحده با وجود شرایط جهانی در حال تغییر، خود را قوی، پویا و انعطافپذیر نشان داده و از انتظارات فراتر رفته؛ پیشبینی رشد واقعی تولید ناخالص داخلی ایالات متحده در سال جاری را از 2.7 به 2.6 درصد کاهش پیدا کرده است.

با هدف کاهش فقر، ایالات متحده باید ضمن حذف برخی از معافیتهای مالیاتی و اصلاح برنامههای حمایتی، بخشی از صرفهجوییهای حاصل را به برنامههای مربوطه اختصاص دهد.

برای قرار دادن نسبت بدهی به تولی ناخالص داخلی در مسیر نزولی، ایالات متحده باید کسری سالانه خود را به حدود 4 درصد از آن نسبت به سطح پایه فعلی کاهش دهد.

با توجه به موضع پولی فعلی فدرال رزرو، انتظار میرود تورم کاهش یابد.

در صورت عدم کاهش بیشتر تورم، همچنان به افزایش مجدد نرخ بهره تمایل دارم، البته، هنوز در نقطهای نیستیم که بتوانیم تسهیل پولی را آغاز کنیم.

با وجود اعمال سیاستهای انقباضی پولی در حال حاضر، در صورت حرکت تورم به سمت 2 درصد، امکان کاهش نرخ بهره در آینده وجود خواهد داشت.

با وجود تداوم ریسکهای افزایشی تورمی، انتظار پیشرفت اندکی در کاهش تورم در سال جاری دارم؛ البته، شرایط مالی آسانتر میتواند منجر به افزایش سرعت رشد قیمتها شود و از این رو، در سنجش تغییرات آتی نرخ بهره محتاط هستم.

در حالی که اقتصاد قوی است، تعداد بانکهای ایالات متحده کاهش یافته است و عدم ایجاد بانک جدید میتواند منجر به مشکلات مالی شود.

در صورت کاهش سریعتر از حد انتظار تورم یا تضعیف بیشتر از حد پیشبینی بازار کار، لازم است نرخ بهره کاهش یابد، اما در مقابل، اگر سرعت رشد قیمتها با سرعت کمتری از حد انتظار کند شود، نرخ بهره باید برای مدت طولانیتری در سطح بالا باقی بماند.

در حالی که در حال حاضر شاهد یک بازار کار قوی و نه آشفته هستیم، احتمال دستیابی به نتایج مطلوب در روند رشد اشتغال در آینده نزدیک کمتر به نظر میرسد.

با وجود مشاهده نشانههای امیدوارکننده در دادههای اخیر تورم، دستیابی به هدف 2 درصدی به طور پایدار نیازمند مهار تقاضا به جای بهبود عرضه است.

با وجود پیشرفتهای قابل توجه در مهار تورم، هنوز کارهای زیادی برای رسیدن به ثبات کامل قیمتها بدون ایجاد اختلالات ناگوار در اقتصاد باقی مانده، چرا که نوسانات دادههای تورمی در سال جاری به ما اطمینان کافی را نداده است.

تعادل بهتری بین ریسکهای تورم و اشتغال کامل برقرار شده است.

پیشگیری از افزایش تورم از طریق سیاستهای پولی انقباضی، اقدامی به شمار میرود که در صورت مشاهده ریسکها انجام میشود، اما در حال حاضر وضعیت بازار کار رضایتبخش است.

با توجه به شواهد موجود، به نظر میرسد که نه تنها در آینده نزدیک شاهد رکود اقتصادی نخواهیم بود، بلکه هیچ نشانهای از وقوع رکود تورمی نیز مشاهده نمیشود.

با وجود سیاستهای پولی انقباضی و کند شدن روند مصرف به دلیل اتمام پسانداز مازاد مصرفکننده، بورس آمریکا با خوشبینی به آینده روندی صعودی دارد.

به گفته S&P Global، چشمانداز اقتصادی ایالات متحده حاکی از آن است که شاهد رشد کندتری در آینده خواهیم بود.

با وجود انتظار برای پیشرفت بیشتر در زمینه روند کند شدن سرعت رشد قیمتها، پیشرفت کافی در کاهش تورم بخشهای مسکن و خدمات درمانی حاصل نشده است.

من نسبت به تأثیر هوش مصنوعی بر بهرهوری خوشبین هستم.

دادههای مربوط به شاخص قیمت مصرفکننده در ماه مه خوشایند بودند، اما برای اطمینان از حرکت به سمت هدف، به دادههای بیشتر نیز نیاز داریم.

تعدیل سرعت کاهش ترازنامه فدرال رزرو برای ایجاد یک مسیر سیاستی هموارتر است؛ اقتصادی را زیر نظر خواهم داشت و ببینم چه اتفاقی میافتد.

نرخ بهره خنثی اکنون احتمالاً نسبت به قبل از همهگیری بالاتر است.

بهبود توازن در اقتصاد مشاهده میشود، اما همچنان نگران ریسکهای صعودی تورم هستم، زیرا هنوز شاهد برخی از مشکلات باقیمانده زنجیره تأمین هستیم.

تورم هنوز هم بسیار بالاست، اما پیشرفت قابل توجهی حاصل شده؛ فدرال رزرو قیمت مصرفکننده را هدف قرار میدهد، نه قیمت مسکن.

روند رشد اشتغال بالا و افزایش دستمزدها احتمالا تاثیر تعدیل شرایط بازار کار بر تقاضای کل را کاهش خواهد داد.

برای اطمینان از کاهش نرخ بهره، نیاز به مشاهده دورهای با تورم مطلوب، تقاضای تعدیلشده و افزایش عرضه است؛ البته، برآورده شدن این شرایط ممکن است ماهها و به احتمال زیاد چندین فصل به طول انجامد.

بر اساس دادههای خردهفروشی ماه مه، به نظر میرسد تقاضای کل تاکنون در سهماهه دوم با سرعت متوسط در حال رشد است و تا زمانی که تورم به طور واضح و متقاعد کنندهای در مسیر بازگشت به 2 درصد قرار گیرد، هوشیار خواهم ماند.

به نظر میرسد شرایط مالی در برخی بخشهای اقتصاد تسهیلکننده و در برخی دیگر محدودکننده است؛ اگر تورم به طور معناداری بالای ۲ درصد تثبیت شود یا افزایش یابد، از تشدید سیاستهای انقباضی حمایت خواهم کرد.

احتمال دارد انتقال پولی در این چرخه کندتر باشد، اما انتظار دارم در ماههای آینده شاهد خنک شدن بیشتر بازار کار باشم؛ احتمالا شاخص قیمت هزینههای مصرف شخصی احتمالا کاهش خوشایندی در تورم ماه مه را نشان دهد.

در صورت پذیرش جدی هوش مصنوعی، در بلندمدت تأثیرات مادی قابل توجهی بر بهرهوری خواهد داشت.

انتظار میرود که مصرف کل در فصلهای آینده بدون اینکه متوقف شود، کاهش یابد و سپس تا سال 2026 به روند قبلی خود بازگردد یا کمی از آن فراتر رود.

با افزایش کسبوکارهای جدید و نفوذ سریع هوش مصنوعی، نسبت به رشد بهرهوری خوشبین هستم.

سیاست پولی به اندازه کافی محدودکننده است و شرایط اقتصادی در مسیر درستی حرکت میکند و در صورتی که اقتصاد طبق پیشبینیها عمل نماید، احتمالاً شروع به تسهیل سیاستها در اواخر امسال مناسب باشد.

بخش اعظمی از دادههای بازار کار نشان میدهد که عرضه و تقاضا به تعادل بهتری میرسند و اکثر شاخصها حاکی از کند شدن و ثبات تدریجی روند اشتغال است.

اگر رشد دستمزدها همچنان تعدیل شود، به زودی با ثبات قیمتها مطابقت خواهد داشت.

بر اساس دادهها هدایت میشود و هر گونه نشانهای از وخامت اوضاع در بازار کار را به دقت زیر نظر دارم.

تورم بیش از حد بالاست، اما از پیشرفتهای اخیر و مسیر آن دلگرم شدهام، زیرا انتظار دارم روند خنک شدن فعالیتهای اقتصادی همچنان ادامه یابد.

پیشرفت بیشتر در زمینه روند کاهش تورم احتمالا تدریجی خواهد بود و خوشبین هستم که بهبود عرضه و کاهش تقاضا از این روند حمایت کند.

با افزایش تأخیرها در بازپرداختها، نشانهای از فشار بر بودجه خانوار دیده میشود.

در پاسخ به این سوال که چرا در جلسه بعدی کاهش نرخ بهره اعمال نمیشود، هر دو طرف اجرای وظایف دوگانه خود، ریسکهایی به همراه دارند.

برخلاف سایر نقاط جهان، اقتصاد ایالات متحده از قدرت مقاومت قابل توجهی برخوردار بوده؛ آمار خردهفروشی اخیر حاکی از احتمال کاهش فعالیت اقتصادی است.

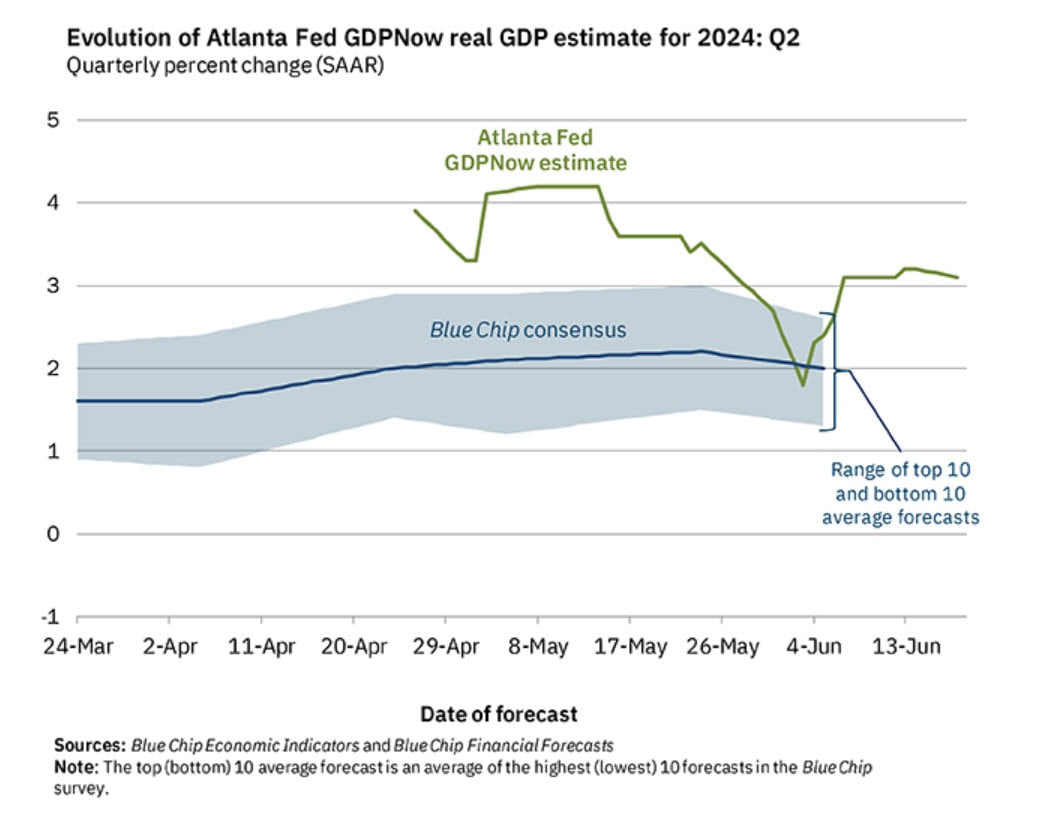

شاخص GDPNow فدرال رزرو آتلانتا برای سهماهه دوم در 3.1 درصد باقی ماند.

کاهش در پیشبینی رشد مخارج مصرف شخصی واقعی در سهماهه دوم از ۲.۸ به ۲.۵ درصد با افزایش در پیشبینیهای افزایش سرمایهگذاری ناخالص داخلی بخش خصوصی واقعی و مخارج واقعی دولت در همین دوره به ترتیب از ۷.۷ و ۲.۴ درصد به ۸.۸ و ۲.۵ درصد جبران شد، در حالی که پیشبینیها از سهم تغییر در صادرات خالص به رشد تولید ناخالص داخلی واقعی در فصل قبل از ۰.۶۸ درصد به ۰.۷۵ واحد درصد رسید.

گزارش خردهفروشی ماه مه به عنوان مهمترین رویداد اقتصادی این هفته برای دلار آمریکا فردا منتشر میشود. اجماع نظر کارشناسان، افزایش ۰.۲ درصدی نرخ ماهانه این شاخص را پس از عدم تغییر در ماه آوریل پیشبینی میکند. سوال اصلی این است که آیا بازار نگران کند شدن رشد اقتصادی آمریکا شده و از عقب ماندن فدرال رزرو از روند بازار میترسد؟ واکنش بازار به هر عددی که گزارش شود، نشانگر مهمی خواهد بود. در واقع، رویهای در بازار در ۱۸ ماه گذشته وجود داشته که اخبار بد، خبرهای خوبی برای بازار تلقی میشدند، اما مشخص نیست که این روند تا تابستان دوام بیاورد.

با بررسی دقیقتر گزارش، مهمترین معیار، گروه کنترل یا خردهفروشی به استثنای خودرو، بنزین و مصالح ساختمانی خواهد بود. انتظار میرود این معیار پس از کاهش ۰.۳ درصدی در آوریل، ۰.۴ درصد رشد کند. بانک آمریکا نسبت به این آمار خوشبین است و با در نظر گرفتن برخی عوامل فصلی، پیشبینی میکند گروه کنترل ۰.۶ درصد افزایش یابد. با این حال، دادههای کارتهای بانکی آن در بخشهای مختلفی از جمله پوشاک، رستورانها و کالاهای مصرفی عمومی، ضعیف بوده است و کل هزینهها با احتساب تعدیل فصلی، ۰.۹ درصد نسبت به ماه قبل کاهش یافته است.

با این وجود، اگر به دادههای آوریل نگاهی بیندازیم، این ارقام نسبت به عدد ثابت گزارش رسمی، سالمتر به نظر میرسند. البته، این موضوع میتواند به اختلالات آماری داشته باشد. تاکنون، شرکتها شواهد زیادی از کند شدن روند مصرفکنندگی در آمریکا ارائه نکردهاند. ثروت انباشته خانوار، پایین بودن نرخ بهره وامهای رهنی با نرخ ثابت و سود بازار سهام، فضای کافی برای ادامهی روند پرقدرت هزینه کردن را فراهم کردهاند. در نهایت، شایان ذکر است هفته معاملات آتی آمریکا با تعطیلی روز چهارشنبه، غیرمعمول خواهد بود.

با وجود پیشبینی کند شدن رشد اقتصادی، اما همچنان انتظار رشدی فراتر از روند معمول را دارم که در آن نرخ بیکاری اندکی افزایش خواهد یافت و تورم به تدریج به 2 درصد بازخواهد گشت.

هرچند دادههای اخیر تورم امیدوارکننده هستند، اما هنوز برای ایجاد اطمینان کافی و رفع کامل ابهامات نسبت به کاهش نرخ بهره کافی نیستند؛ اگر پیشبینی اقتصادی من محقق شود، فکر میکنم تا پایان سال یک کاهش نرخ بهره مناسب خواهد بود.

سیاست پولی همچنان در محدوده انقباضی باقی خواهد ماند.

با حفظ نرخ بهره در سطح فعلی برای مدتی کوتاهتر، میتوان به کاهش تورم و تعدیل ریسکهای افزایشی سرعت رشد قیمتها کمک کرد، زیرا جمعآوری دادههای بیشتر برای تصمیمگیری در مورد آن ضروری است.

با وجود اینکه دادههای شاخص قیمت مصرفکننده هفته گذشته بسیار دلگرمکننده بود، پیشرفت کلی در مهار تورم در ماههای اخیر ناچیز بوده، زیرا پایداری بلندمدت هزینههای مسکن و بخش خدمات همچنان نگرانکننده است.

نگه داشتن نرخ بهره در سطح فعلی و صبر برای دریافت دادههای بیشتر مشکلی ندارد

در حال حاضر شاهد افت قابل توجهی در بازار کار نیستیم.

نرخهای بهره در سطح جهانی در حال کاهش است، اما با سرعتهای متفاوت.

اگر شاهد تکرار ماههایی مشابه ماه مه در زمینه تورم باشیم، فدرال رزرو میتواند نرخ بهره را کاهش دهد.

در کوتاهمدت تا میانمدت، عاملی که تعیین میکند نرخ بهره میتواند به حالت عادی بازگردد یا خیر، این است که تورم در مسیر رسیدن به ۲ درصد باشد.

در حالی که سطح معوقات به حدی که در دوران رکود اقتصادی شاهد آن بودیم، نرسیده است، اما شاهد افزایش فشار در بخشهای مختلف اقتصاد هستیم.

اگر در مهار تورم پیشرفت کنیم و نرخ بهره کاهش یابد، ممکن است از رکود جلوگیری کنیم.

بخشهای تولیدی و کشاورزی در آستانه رکود قرار دارند.

تقویت دلار با اثرگذاری بر تراز صادرات و واردات، میتواند بر اشتغال و تورم در ایالات متحده تاثیر بگذارد و این در حالی است که کاهش نرخ بهره در کشورهای اروپایی، عاملی برای تقویت بیشتر آن خواهد بود.

اگر تورم پیش رو مانند سهماهه اول رفتار کند، کاهش نرخ بهره دشوار خواهد بود.

با توجه به نرخ بیکاری، نرخ ترک شغل و نسبت تعداد فرصتهای شغلی به آگهیهای استخدام، به نظر میرسد که بازار کار در حال سرد شدن است؛ البته به تنهایی به دادههای مربوط به حقوق و دستمزد ماهانه اتکا نمیکنم.

احتمالا تا سال ۲۰۲۶ تورم به ۲ درصد نخواهد رسید.

برای کسب اطمینان از مهار کامل تورم، به چند ماه دیگر دادههای مشابه دادههای اخیر نیاز است.

با توجه به پیشبینی مقامات که در نزدیکی پیشبینیهای من برای اقتصاد است، سیاستهای پولی اتخاذشده به خوبی برای مقابله با ریسکهای احتمالی از هر دو سو آمادگی دارند.

گزارشها نشان میدهد افزایش قیمتها برای کسبوکارها در سال جاری دشوارتر شده است.

ریسکهای تورم به سمت بالا و چشمانداز بازار کار دوگانه است.

با وجود انتشار دادههای شاخص قیمت مصرفکننده، پیشبینیهای خود را بازنگری نکردم و در جدیدترین پیشبینیها، نرخ بهره بلندمدت را ۳ درصد در نظر گرفتم.