بررسی عمیق تأثیر سیستماتیک ETFهای مبتنی بر استیکینگ و شرکتهای خزانهداری

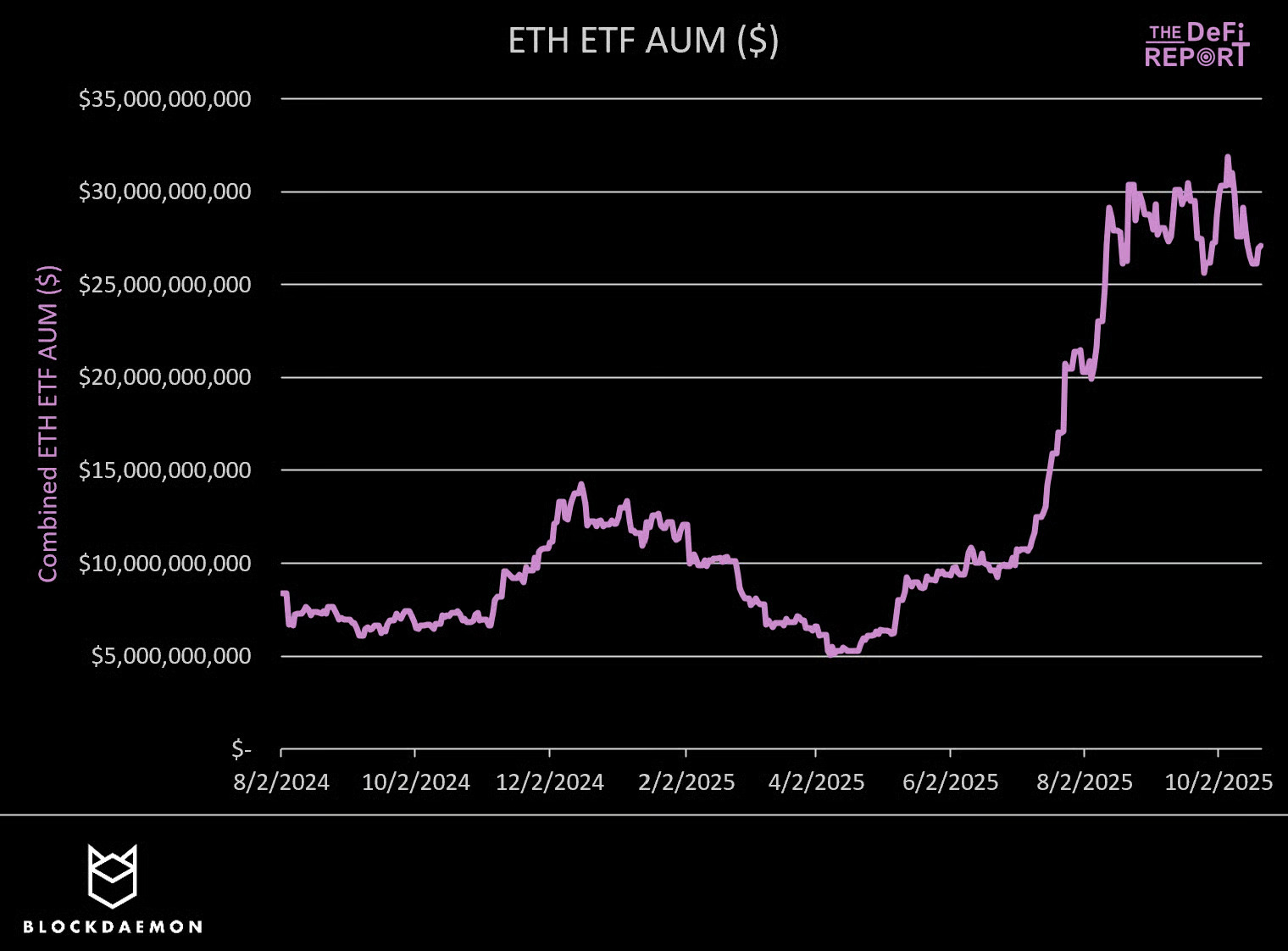

در حال حاضر حدود ۶.۷ میلیون واحد اتریوم (ETH) در صندوقهای ETF نگهداری میشود؛ رقمی که معادل ۵.۶ درصد از کل عرضهی اتریوم است و از اول جولای تاکنون ۶۴ درصد رشد داشته است. در مجموع، ارزش داراییهای اتریومی این صندوقها اکنون به حدود ۲۶ میلیارد دلار میرسد.

در همین حین حدود ۵.۶ میلیون اتریوم دیگر معادل ۴.۷ درصد از عرضهی کل نیز در اختیار شرکتهای سهامی عام تازهواردی است که از اتریوم به عنوان دارایی ذخیرهای (Reserve Asset) در ترازنامهی خود استفاده میکنند.

این رشد چشمگیر یک واقعیت بزرگتر را نشان میدهد. دنیای مالی سنتی در حال ادغام با دنیای مالی آنچین است.

از پروژهی کریپتوی دولت آمریکا (Project Crypto) گرفته تا طرح قانون ساختار بازار رمزارزها (Crypto Market Structure Bill)، چارچوبهای قانونی و نهادی تازهای برای داراییهای دیجیتال در حال شکلگیری است؛ چارچوبهایی که فصل بعدی بازارهای سرمایه را تعریف خواهند کرد.

در این گزارش که با همکاری شرکت Blockdaemon تهیه شده، به بررسی نقطهی تلاقی میان اقتصاد استیکینگ اتریوم و محصولات ETF قانونگذاریشده میپردازیم.

ما در این تحلیل نشان میدهیم که چگونه ETFهای مجهز به قابلیت استیکینگ میتوانند ساختار بازار را در حوزههای زیر دگرگون کنند:

- پاداشهای اعتبارسنجی (Validator) و استیکینگ

- عملکرد و عملیات اعتبارسنجها

- مدیریت نقدینگی

- معاملات مبتنی بر اختلاف قیمت (ETH Basis Trade)

- درک اتریوم به عنوان دارایی ذخیرهای (Store of Value)

- امنیت اقتصادی شبکهی اتریوم

- توکنهای استیکینگ نقدشونده (LSTs)

- حاکمیت پروتکل

- میزان تمرکززدایی در شبکهی اتریوم

مروری بر بازار استیکینگ اتریوم

در حال حاضر بیش از ۳۶ میلیون واحد اتریوم (ETH) در قراردادهای استیکینگ قفل شده است؛ رقمی که معادل ۲۹.۸ درصد از عرضهی در گردش اتریوم محسوب میشود.

کل میزان اتریومهای استیکشده در یک سال گذشته ۴ درصد افزایش یافته و نسبت به دو سال پیش ۳۳ درصد رشد نشان میدهد.

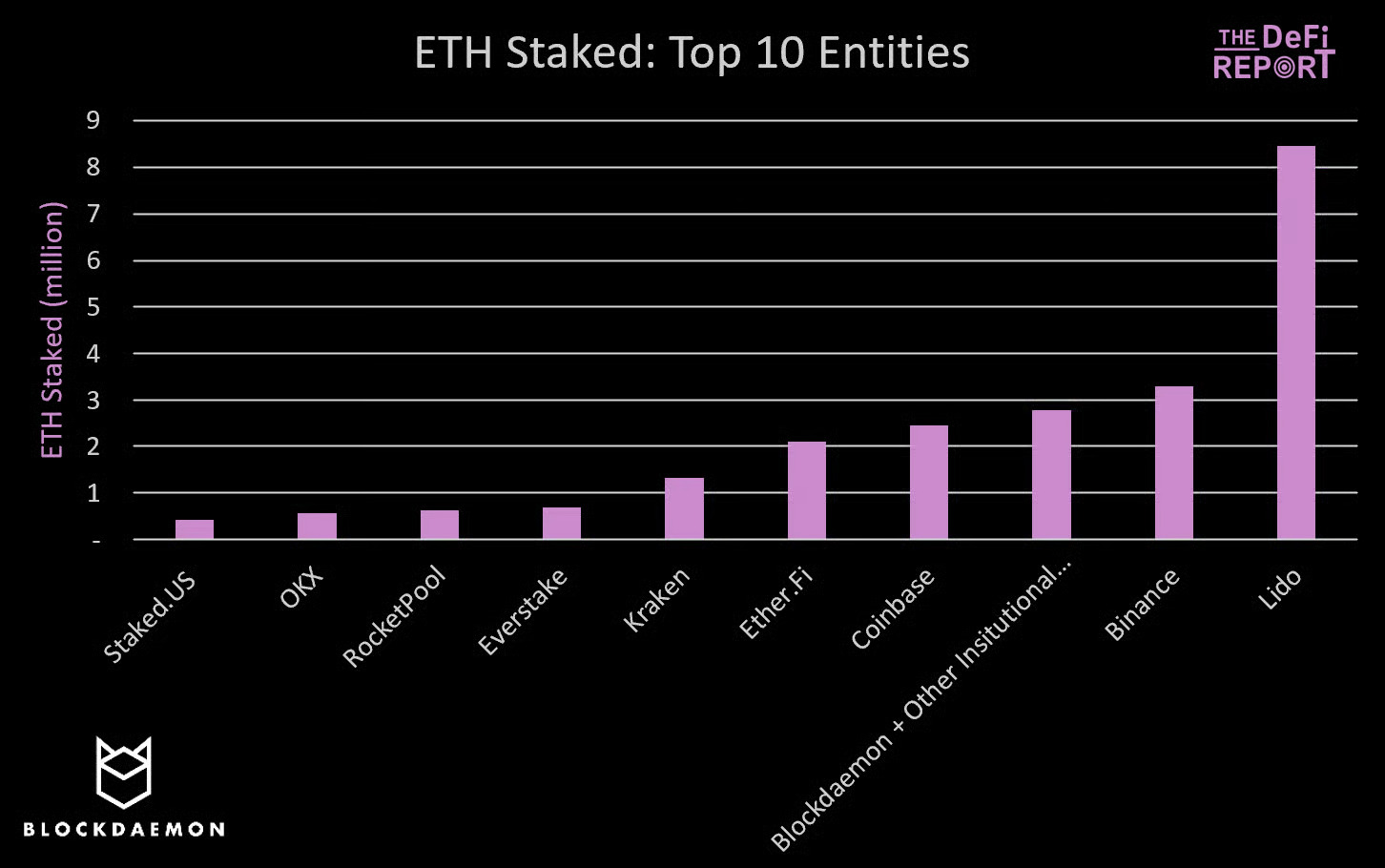

در حال حاضر ۱۰ نهاد برتر استیکینگ اتریوم مجموعاً بیش از ۲۲.۴ میلیون واحد ETH در اختیار دارند؛ یعنی حدود ۶۰ درصد از کل اتریومهای استیکشده. در این میان، Lido همچنان رهبر بازار است و ۲۳.۴ درصد از کل عرضهی استیکشدهی اتریوم را در کنترل دارد.

سهم نهادها از استیکینگ اتریوم

در نمودار زیر، سهم بازار هر نهاد استیکینگ در گذر زمان قابل مشاهده است.

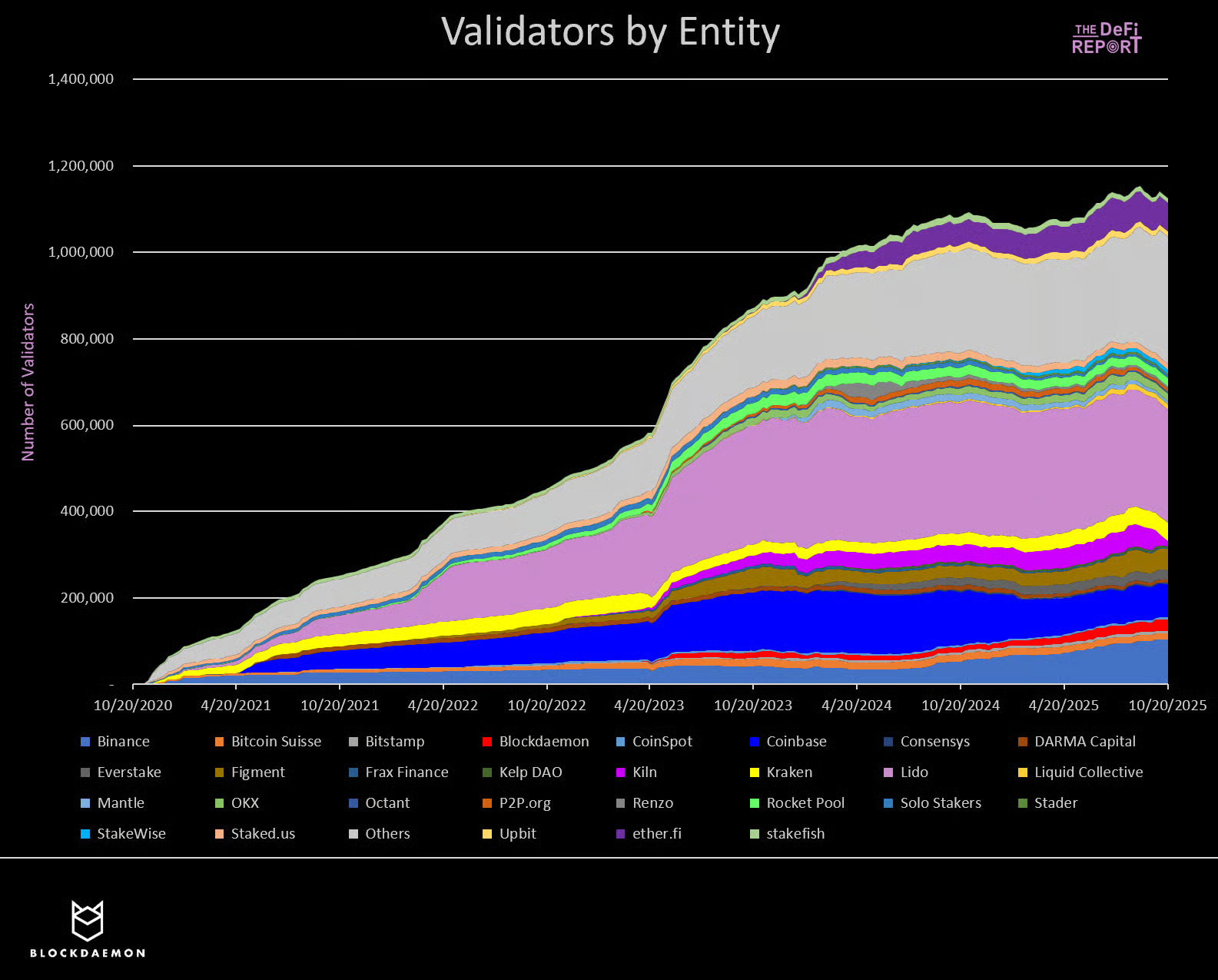

روندهای شاخص بازار استیکینگ اتریوم

۱.بایننس بزرگترین صرافی متمرکز از نظر حجم معاملات، با افزایش ۱۰۸ درصدی اتریومهای استیکشدهی خود طی یک سال گذشته، به جایگاه دوم بازار رسید. بزرگترین صرافیهای متمرکز اکنون ۲۱.۹ درصد از کل اتریومهای استیکشده را در اختیار دارند.

۲.خدماتدهندگان نهادی تخصصی استیکینگ، مانند Blockdaemon، طی یک سال گذشته بیش از ۱.۲۸ میلیون واحد ETH به استیکینگ خود اضافه کردند. رشد Blockdaemon معادل ۱۲۶ درصد بوده و پس از آن Figment با ۷۵ درصد و Kiln با ۴.۳ درصد قرار دارند. در مجموع، خدماتدهندگان نهادی ۷.۸ درصد از کل اتریومهای استیکشده را مدیریت میکنند.

۳. دو پلتفرم بزرگ استیکینگ نقدشونده، Lido و RocketPool، طی یک سال گذشته بیش از ۱.۴ میلیون ETH کاهش داشتهاند که معادل ۳.۸ درصد از کل اتریومهای استیکشده است. همزمان EtherFi که خدمات استیکینگ نقدشونده و ریاستیکینگ ارائه میدهد، ۴۰۹ هزار ETH به استیکینگ خود اضافه کرد. در حال حاظر ۳۱ درصد از بازار استیکینگ اتریوم تحت کنترل راهکارهای نقدشونده قرار دارد.

۴. کوینبیس طی سال گذشته ۳۹ درصد از اتریومهای استیکشدهی خود را از دست داده است. به گفتهی کوینبیس، عمدتاً به دلیل بهروزرسانی روشهای حسابداری داخلی آنها بوده است.

عملکرد نهادها در استیکینگ اتریوم

هر نهاد نشاندادهشده در نمودار بالا، زیرساخت اعتبارسنجی (Validator) را در مقیاس بزرگ اداره میکند. سهم هر نهاد از بازار استیکینگ اتریوم، مستقیماً با تعداد اعتبارسنجهایی که مدیریت میکند رابطه دارد.

تا پیش از این هر اعتبارسنج در اتریوم با حداکثر موجودی مؤثر ۳۲ ETH محدود بود. برای مثال اگر یک نهاد ۱ میلیون ETH را کنترل کند، این میزان معادل ۳۱۲۵۰ اعتبارسنج خواهد بود. بنابراین نهادهای پیشرو در استیکینگ اتریوم مجبورند دهها هزار اعتبارسنج را در سراسر ساختار توزیعشده اتریوم راهاندازی و مدیریت کنند.

با این حال با اجرای EIP-7251 در ارتقای Pectra، این محدودیت به ۲۰۴۸ ETH افزایش یافته است و اجازه میدهد مبالغ بیشتری تحت یک کلید اعتبارسنج واحد مدیریت شود.

راهاندازی اعتبارسنجها در این مقیاس نیازمند خودکارسازی عملیات، افزونگی سیستمها و اغلب استفاده از زیرساخت ابری یا سرورهای اختصاصی (Bare-metal) است. نهادها از ابزارهایی مانند نظارت دائم، بیمه در برابر کاهش پاداش (Slashing Insurance) وسیستمهای مدیریت کلید خصوصی استفاده میکنند تا امنیت داراییهای مشتریان حفظ شود.

نقش صادرکنندگان،امانتداران و اعتبارسنجها در استیکینگ اتریوم

صادرکنندگان (Issuers)

چه کسانی هستند؟

پروتکلها یا نهادهایی که مشتقات استیکینگ را صادر میکنند. مثل Lido stETH، RocketPool rETH یا Coinbase cbETH.

وظایف:

- دریافت سپردههای ETH کاربران

- صدور توکن استیکینگ نقدشونده (Liquid Staking Token یا LST) که نمایانگر دارایی استیکشده و پاداشهای حاصل از آن است

- مدیریت حسابداری و اقتصاد توکنها (نرخ تبدیل، محاسبه پاداش و مکانیسم بازخرید)

چرا اهمیت دارند؟ این نهادها و پروتکلها درگاه اصلی استیکینگ نقدشونده هستند و پلی بین استیکرها و اعتبارسنجها ایجاد میکنند.

امانتداران (Custodians)

چه کسانی هستند؟ مؤسساتی که دارایی کاربران را امن نگه میدارند.مانند Coinbase Custody، Anchorage و BitGo.

وظایف:

- نگهداری امن داراییهای استیکشده به نمایندگی از مشتریان (خردهفروشان، صندوقها، مؤسسات، دفاتر خانوادگی)

- اجرای کنترلهای قانونی، حاکمیتی و عملیاتی

- ارائه گزارشهای مالیاتی، بیمه و یکپارچگی با سیستمهای سازمانی

چرا اهمیت دارند؟ امانتداران باعث میشوند استیکینگ برای مؤسسات قانونی که نمیتوانند یا نمیخواهند کلید خصوصی خود را مدیریت کنند یا اعتبارسنج اجرا کنند قابل دسترسی باشد. آنها سیستم مالی سنتی را به پاداشهای مبتنی بر بلاکچین متصل میکنند.

اعتبارسنجها (Validators)

چه کسانی هستند؟ اپراتورهای حرفهای زیرساخت مانند Blockdaemon، Figment و Kiln. همچنین میتوانند استیکرهای مستقل باشند.

وظایف:

- راهاندازی نودهای اعتبارسنجی (Validator Nodes) که بلوکها را در شبکه اتریوم پیشنهاد و تأیید میکنند.

- کسب پاداش بلوک، کارمزدها و MEV به نمایندگی از استیکرها.

- ارائه زیرساخت پیشرفته برای مؤسسات، بهینهسازی پاداشها و تضمین رعایت قوانین بینالمللی (مثل OFAC)

چرا اهمیت دارند؟ اعتبارسنجها «هستهی اصلی عملیات» استیکینگ هستند. ماشینهایی که شبکه اتریوم را امن نگه میدارند و پاداشهایی تولید میکنند که صادرکنندگان و امانتداران آن را به کاربران خود توزیع میکنند.

پاداشهای استیکینگ،بررسی تاثیر ETF های قانونگذاریشده

ETFها

در حال حاضر ETFهای اتریوم بیش از ۶.۷ میلیون واحد ETH در اختیار دارند که نسبت به اول جولای ۲۰۲۵، ۶۴ درصد رشد کرده و ۵.۶ درصد از کل عرضه اتریوم را تشکیل میدهد.

از نظر ارزش دلاری، این صندوقها اکنون نزدیک به ۲۶ میلیارد دلار دارایی تحت مدیریت دارند.

با این حال بلکراک، فیدلیتی، بیتوایز، 21Shares و گریاسکیل همگی درخواستهای خود را برای این کار ثبت کردهاند.

در واقع کمیسیون بورس و اوراق بهادار آمریکا (SEC) برای پاسخ به بلکراک تا ۳۰ اکتبر و برای فیدلیتی تا ۱۳ نوامبرمهلت تعیین کرده است.

بنابراین انتظار میرود که بیشتر اتریومهای موجود در ETFها طی سال آینده به محصولات جدید مجهز به استیکینگ منتقل شوند.

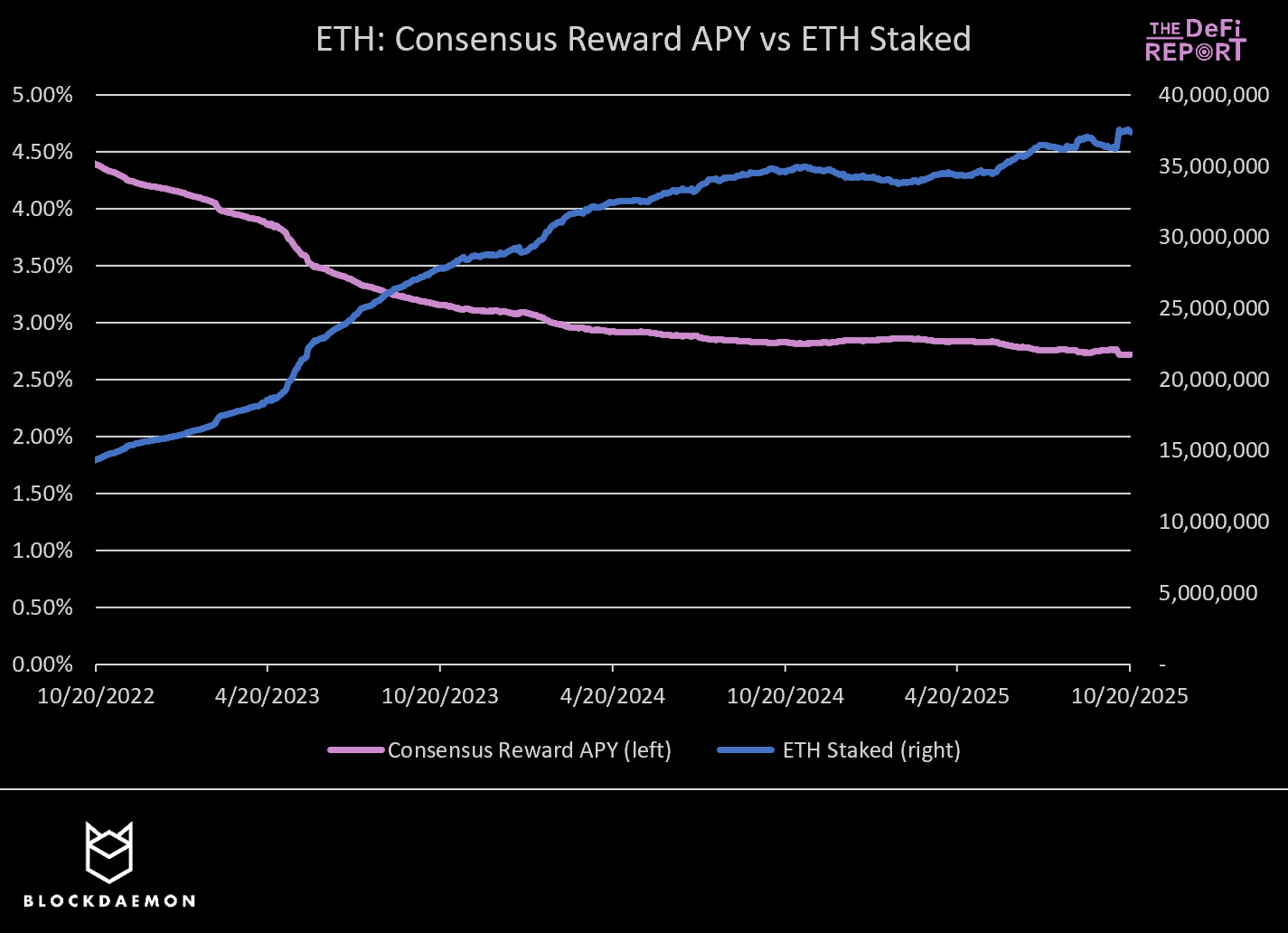

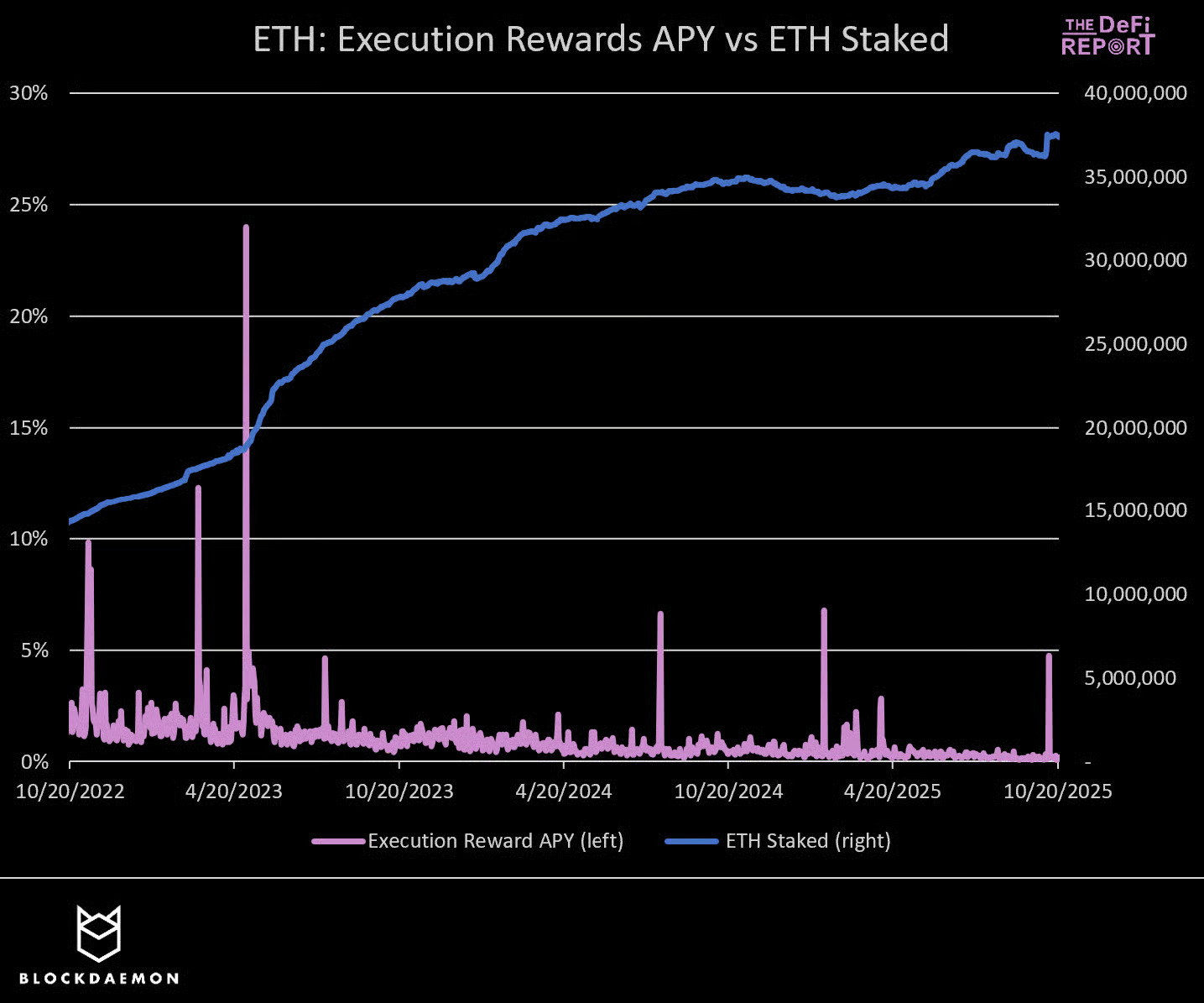

فشردگی پاداش استیکینگ: قانون بازده نزولی

اگرچه افزایش تقاضای ETH از سوی ETFها و شرکتهای خزانهداری احتمالاً تأثیر مثبتی بر قیمت خواهد داشت، اما اثر آن بر پاداش استیکینگ قطعاً منفی است.

پروتکل اتریوم بهصورت صریح طراحی شده است تا بازده سالانه پاداش شبکه (Consensus Reward Rate) با افزایش میزان ETH استیکشده کاهش یابد. این کار باعث میشود شبکه برای حفظ امنیت، پاداش بیش از حد به اعتبارسنجها پرداخت نکند. پاداش پایه استیکینگ از یک منحنی معکوس جذر (Inverse Square Root) نسبت به کل ETH استیکشده پیروی میکند.

بنابراین فشردگی پاداش (Rewards Compression) یک حقیقت ریاضی است.

در نمودار زیر میتوان مشاهده کرد که نرخ بازده سالانه پاداش شبکه با رنگ صورتی، با افزایش ETH استیکشده (رنگ آبی) کاهش مییابد.

اگر فرض کنیم که ۵ میلیون از ۶.۷ میلیون ETH فعلی در ETFها طی سال آینده به محصولات مجهز به استیکینگ منتقل شود، میتوان تأثیر آن بازده سالانه پاداش شبکه را در نمودار زیر مشاهده کرد.

اگر ۵ میلیون ETH دیگر به استیکینگ اضافه شود (معادل ۱۹.۲ میلیارد دلار)، انتظار میرود بازده پاداش شبکه حدود ۱۳ واحد پایه (Basis Points) کاهش یابد. با افزودن ۱۰ میلیون ETH (۳۸.۴ میلیارد دلار)، این کاهش به ۲۸ واحد پایه میرسد.

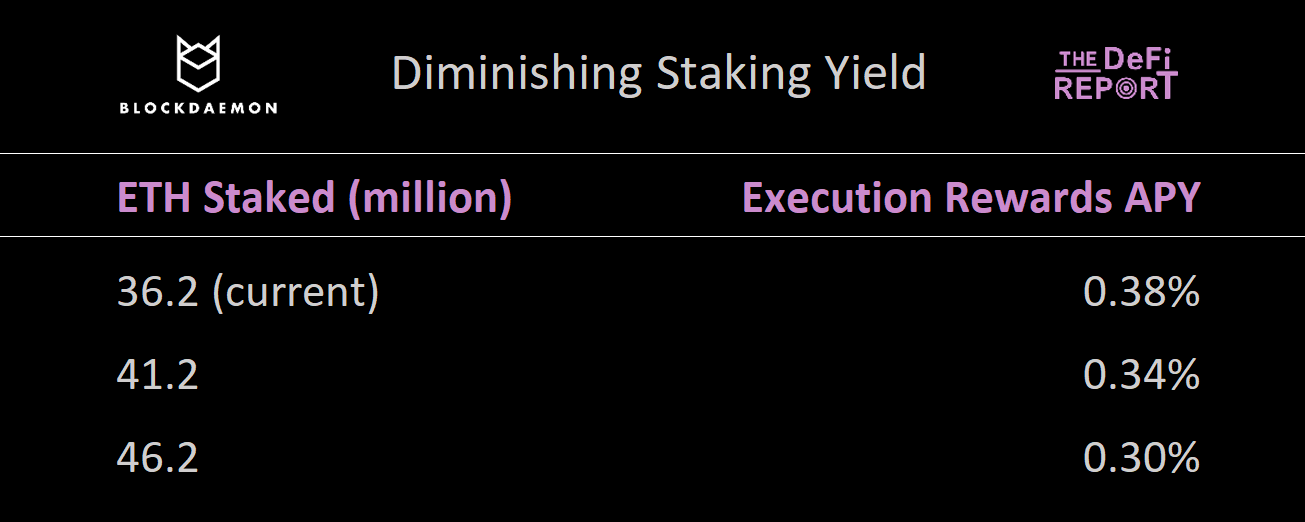

پاداشهای اجرایی

همین پدیدهی فشردگی پاداش در بازده پاداشهای اجرایی اتریوم نیز دیده میشود. این پاداشها بر اساس فعالیت کاربران روی شبکه (کارمزدهای اولویت بندی شده و MEV) و همچنین میزان ETH استیکشده محاسبه میشوند.

در نمودار زیر میتوان نوسانات پاداشها بر اساس فعالیت شبکه و کاهش پاداشها با افزایش ETH استیکشده را مشاهده کرد (با فرض ثابت بودن سایر عوامل).

برای شفافیت بیشتر باید گفت که برخلاف پاداشهای شبکه، هیچ وابستگی پروتکلی بین ETH استیکشده و پاداشهای اجرایی وجود ندارد اما افزایش ETH استیکشده باعث میشود بازده پاداش اجرایی به صورت نسبی برای هر اعتبارسنج کاهش یابد، در حالی که سایر شرایط ثابت باقی میماند.

تا به امروزشبکه اتریوم بهطور میانگین ۳۷۶ ETH در روز به اعتبارسنجها از طریق کارمزدهای اولویت کاربران و MEV پرداخت کرده است، که این میزان معادل بازده سالانه ۰.۳۸ درصدی پاداشهای اجرایی میشود.

در نمودار زیر میتوان تأثیر این روند بر پاداشهای اجرایی را مشاهده کرد (با فرض ثابت بودن سایر متغیرهای اقتصادی شبکه).

البته اگر تعداد کاربران شبکه اتریوم افزایش پیدا کند، میتوان انتظار داشت که کارمزدهای تراکنش با اولویت بالا و درآمد حاصل از MEV نیز بیشتر شود. موضوعی که میتواند تا حدی کاهش پاداشهای اجرایی ناشی از افزایش اتریومهای استیکشده را جبران کند.

شرکتهای خزانهداری اتریوم

در کنار رشد صندوقهای ETF اتریوم در سال ۲۰۲۵ یک روند جدید و قدرتمند پدیدار شده است. ظهور شرکتهای خزانهداری اتریوم.

در ادامهی مسیر پیشگامانی که پیشتر در حوزهی خزانهداری بیتکوین قدم گذاشته بودند، اکنون موجی از شرکتهای سهامی عام در حال خرید و نگهداری اتریوم به عنوان دارایی ذخیرهای اصلی خود هستند.

برخلاف بیتکوین که معمولاً صرفاً به عنوان یک دارایی ذخیرهی غیرفعال (Store of Value) در نظر گرفته میشود، ویژگیهای منحصربهفرد اتریوم باعث شده تا به یک دارایی خزانهداری مولد تبدیل شود.

شرکتها به اتریوم نهفقط بهخاطر پتانسیل رشد قیمتی آن، بلکه بهدلیل توانایی تولید بازده از طریق استیکینگ علاقهمند شدهاند. این امکان به آنها اجازه میدهد تا از داراییهای ترازنامهی خود جریان نقدی ایجاد کنند و همزمان نسبت ETH به هر سهم را برای سهامداران افزایش دهند.

در حال حاضر شرکتهای خزانهداری اتریوم ۴.۷ درصد از کل عرضهی ETH را در اختیار دارند.

بازیگران اصلی در حوزهی شرکتهای خزانهداری اتریوم

۱.BitMine Immersion Technologies با نماد BMNR:

شرکت BitMine با ریاست تام لی (Tom Lee) ، در گذشته یکی از استخراجکنندگان بیتکوین بود و مفهوم فناوری خنکسازی در مایع (Immersion Cooling) را برای مزارع ماینینگ مطرح کرد.

این شرکت تاکنون ۳.۲۴ میلیون ETH (معادل ۲.۶۷ درصد از عرضه در گردش) خریداری کرده و برنامه دارد سهم خود را به ۵ درصد از عرضه در گردش برساند، یعنی بیش از ۶ میلیون ETH.

۲.SharpLink Gaming با نماد SBET:

یکی از نخستین شرکتهای فهرستشده در بورس نزدک (Nasdaq) که اتریوم را به عنوان دارایی ذخیرهای اصلی خود پذیرفته است. این شرکت تاکنون بیش از ۸۵۹ هزار ETH انباشت کرده است.

۳.The Ether Machineبا نماد ETHM:

یکی از تازهواردان به بازار خزانهداری اتریوم است و در همین مدت کوتاه موفق شده ۴۹۶ هزار اتریوم به داراییهای خود اضافه کند.

۴.Bit Digital با نمادBTBT:

یک شرکت فعال در حوزهی دیتاسنتر (Data Center) است که بهتازگی اتریوم را به فهرست داراییهای ذخیرهای خود افزوده. این شرکت در حال حاضر ۱۵۰۲۰۰ اتریوم در اختیار دارد و از این نظر، چهارمین شرکت بزرگ خزانهداری اتریوم محسوب میشود.

اولین اثرات ETFهای استیکینگ قانونگذاریشده بر شبکه اتریوم

جریانی از سرمایه که از طریق محصولات ETF دارای قابلیت استیکینگ وارد شبکه اتریوم میشود، به همان شکلی که کاربران خرد امروزی با پروتکل تعامل دارند عمل نخواهد کرد.

علاوه بر این صادرکنندگان ETF در چارچوبی بسیار سختگیرانه از نظر مقررات و عملیات فعالیت میکنند؛ چارچوبی که آنها را ملزم به رویکردی واسطهمحور در اجرای فرآیند استیکینگ میسازد.

امانتداری و عملیات اعتبارسنجی

شرکتهایی مانند بلکراک (BlackRock) و فیدلیتی (Fidelity)، خودشان اعتبارسنج (Validator Node) اجرا نخواهند کرد.

اتریومهایی که از طریق ETF خریداری میشوند، توسط یک نهاد امانتدار واجد صلاحیت (Qualified Custodian) مانند Coinbase Custody، BitGo یا Anchorage Digital نگهداری خواهند شد.

این نهاد امانتدار سپس داراییها را به اپراتورهای اعتبارسنج سازمانی (Institutional Validator Operators) مانند Blockdaemon واگذار میکند تا آنها زیرساخت فنی و فرآیندهای اعتبارسنجی را مدیریت کنند.

پاداشها

ETFهای قانونگذاریشده طوری طراحی شدهاند که قیمت آنها عملکرد دارایی پایه (در اینجا ETH) را دنبال کند.

در نتیجه پاداشهای استیکینگ تولیدشده از داراییهای ETF به جای پرداخت نقدی به سهامداران، دوباره در داخل صندوق سرمایهگذاری میشود.

این فرآیند که با عنوان افزایش ارزش خالص دارایی یا NAV Accretion شناخته میشود، باعث رشد تدریجی ارزش خالص داراییهای صندوق (NAV) میشود و انتظار میرود این افزایش در طول زمان، در قیمت سهام صندوق نشان داده شود.

مدیریت نقدینگی و کاهش بازده پاداش

یکی از وظایف اصلی هر ETF این است که بتواند نقدشوندگی روزانه لازم برای پاسخ به درخواستهای بازخرید سرمایهگذاران را فراهم کند.

اما در شبکه اتریوم، فرآیند خروج از استیکینگ فوری نیست و مستلزم ورود به صف خروج است. فرآیندی که ممکن است چند روز تا چند هفته طول بکشد.

به همین دلیل صادرکنندگان ETF نمیتوانند تمام داراییهای خود را استیک کنند. آنها باید بخشی از سرمایه را بهصورت نقد و غیر استیکشده نگه دارند تا در صورت نیاز، پاسخگوی درخواستهای بازخرید باشند.

در نتیجه تا زمانی که بهبودهای فنی یا نوآوریهای جدیدی در پروتکل ایجاد نشود، این وضعیت منجر به نوعی کاهش بازده پاداش (Rewards Drag) خواهد شد،

به این معنا که بازده کل صندوقهای ETF کمتر از بازده استیکینگ مستقیم خواهد بود.

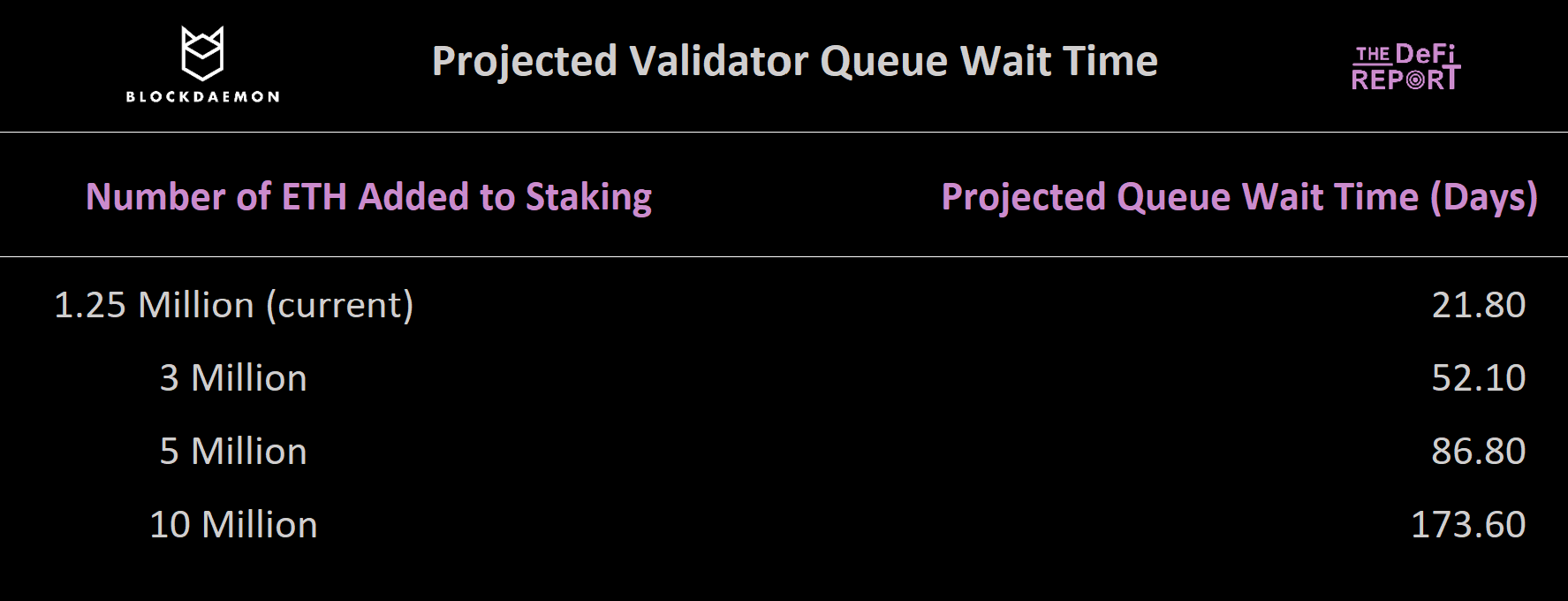

دومین تاثیرات ETFهای استیکینگ بر شبکه اتریوم

زمان انتظار پیشبینیشده در صف اعتبارسنجها

بهمنظور جلوگیری از نوسانات شدید، اتریوم بهطور هدفمند روند ورود و خروج اعتبارسنجها را در شبکه کند کرده است.

این سازوکار محدودسازی، حد چرخش (Churn Limit) نام دارد. هدف اصلی آن جلوگیری از تغییرات سریع و گسترده در مجموعهی اعتبارسنجهاست. تغییری که میتواند فرآیند نهاییسازی شبکه را به خطر بیندازد.

در حال حاضر صف ورود و خروج میتواند حدود ۸ اعتبارسنج در هر epoch را پردازش کند. از آنجا که در هر روز ۲۲۵ epoch وجود دارد، در مجموع حدود ۱۸۰۰ اعتبارسنج جدید در روز میتوانند به شبکهی اتریوم افزوده شوند.

بنابراین پروتکل اتریوم بهطور ذاتی برای حجم تقاضایی که از سوی محصولات استیکینگ قانونگذاریشده ممکن است وارد شود، طراحی نشده است.

در نمودار زیر میتوان اثرات این تقاضا را بر زمان انتظار در صف ورود و خروج اعتبارسنجها در سناریوهای مختلف مشاهده کرد.

در شرایطی که زمان انتظار برای ورود به صف اعتبارسنجها ممکن است چندین ماه طول بکشد، ابزارهایی که امکان دریافت پاداش را بهصورت فوری فراهم میکنند، ذاتاً ارزش بیشتری پیدا میکنند، مانند توکنهای استیکینگ نقدشونده (برای نمونه، stETH در پلتفرم لیدو).

در چنین وضعیتی احتمال دارد توکنهای استیکینگ نقدشونده (مثل stETH یا cbETH) با قیمتی بالاتر از ETFهای استیکینگ تحت نظارت معامله شوند؛ زیرا هر توکن از این نوع، درواقع نمایندهی مالکیت بر داراییای است که از قبل در حال تولید پاداش است. به این ترتیب خریدار میتواند عملاً صف ورود یا خروج از اعتبارسنجی را دور بزند.

با این حال در دورههای نوسان شدید بازار و بهویژه در زمانهایی که بازار دیفای (DeFi) دچار فشار نقدینگی میشود، احتمال از دست رفتن نسبت برابری قیمت (depeg) برای این توکنها وجود دارد. به همین دلیل پیشبینی میشود که این داراییها گزینهی مناسبی برای مدیریت میلیاردها دلار ETH استیکشده در قالب ETFها نباشند.

اتریوم بهعنوان دارایی ذخیره

ETFهای مجهز به قابلیت استیکینگ میتوانند جایگاه اتریوم را بهعنوان یک دارایی ذخیره با ثبات و مولد تقویت کنند؛ چون این EFTها، پاداشهای استیکینگ را بهصورت نهادی و شفاف به یک منبع قابل پیشبینی از درآمد آنچین تبدیل میکنند.

با سادهتر و شفافتر شدن فرآیند استیکینگ از طریق ETFها، سرمایهگذاران ممکن است اتریوم را نه صرفاً به چشم یک دارایی سفتهبازانه، بلکه بهعنوان داراییای مولد بازده ببینند.

این دیدگاه در تضاد با بیتکوین است که معمولاً بهعنوان طلای دیجیتال بدون بازده شناخته میشود. در طول زمان این باعث میشود مقایسه و رقابت بین دو دارایی واضحتر شود.

بیتکوین بهعنوان یک دارایی کمیاب و صرفاً ذخیرهی ارزش،

و اتریوم بهعنوان داراییای که هم کمیاب است و هم قادر به ایجاد درآمد.

معاملهی مبنا یا کری ترید اتریوم

در بازار امروز معاملهگران حرفهای و صندوقهای پوشش ریسک معمولاً از معاملهی مبنا (Basis Trade) استفاده میکنند؛ به این صورت که اتریوم اسپات میخرند و همزمان اتریوم آتی (Futures) را میفروشند تا اختلاف قیمت بین دو بازار را بهعنوان سود کسب کنند.

این اختلاف (Premium) درواقع بازتابی از تقاضا برای اهرم معاملاتی در بازارهایی مانند CME است و تقریباً تمام بازدهی این استراتژی از همین شکاف قیمتی تأمین میشود، چون بخش نقدی معامله در حالت عادی غیرفعال است.

اما با ورود ETFهای استیکینگشدهی تحت نظارت، معادله تغییر میکند.

در این ساختار جدید، چون ETFها پاداشهای استیکینگ را مجدداً سرمایهگذاری میکنند، بخش اسپات معاملات نهتنها از اختلاف قیمت آتی در برابراسپات سود میبرد، بلکه از پاداشهای استیکینگ هم درآمد کسب میکند.

در نتیجه بازده این نوع معاملات افزایش مییابد و جذابیت «معاملهی مبنا» بیشتر میشود. اتفاقی که احتمالاً باعث رشد تقاضا برای خرید ETF اسپات اتریوم خواهد شد.

با افزایش مشارکت در این معاملات، اختلاف قیمتی بین بازار آتی و اسپات، بهتدریج کاهش پیدا میکند و به سطح بازده استیکینگ نزدیک میشود.

بهبیان دیگرETFهای استیکینگ اتریوم ممکن است بهمرور نرخ بازده بدون ریسک جدیدی برای بازار اتریوم تعریف کنند و ساختار قیمتگذاری در بازارهای آتی را بهطور بنیادین تغییر دهند.

سومین تاثیر ETF های استیکینگ قانونگذاریشده

تأثیر بر امنیت اقتصادی

ETFهای مجهز به استیکینگ میتوانند امنیت اقتصادی شبکه اتریوم را تقویت کنند زیرا حجم بالایی از سرمایههای نهادی را به استیکینگ هدایت میکنند.

باتوجه به اینکه امنیت شبکه اتریوم وابسته به میزان ETH استیکشده است، افزایش حجم استیک از طریق ETFهای قانونی باعث میشود هزینه حمله به شبکه بالا برود و شبکه مقاومتر شود. با این حال، تمرکز استیکینگ از طریق ETFها معایبی هم دارد. هرچند افزایش ETH استیکشده امنیت خام شبکه را بالا میبرد، اما اگر این داراییها توسط تعداد کمی صندوق بزرگ و امانتدار کنترل شوند، ریسک متمرکزشدگی (Centralization Risk) ایجاد میشود. این ریسکها در حال حاضر پایین هستند (نیازمند کنترل ۳۳٪ از ETH استیکشده)، اما باید تحت نظر باقی بمانند.

تأثیر بر حاکمیت شبکه

ETFهای استیکینگ میتوانند قدرت تصمیمگیری در شبکه اتریوم را متمرکز کنند، زیرا بخش قابل توجهی از اعتبارسنجها از طریق تعداد کمی صندوق بزرگ و امانتدار کنترل میشوند.

به این دلیل که ارائهدهندگان ETF خودشان اعتبارسنج اجرا نمیکنند و به شرکای استیکینگ متکی هستند، نهادهایی که انتخاب میشوند میتوانند بخش عمدهای از کل دارایی استیکشده را در اختیار داشته باشند. این تمرکز ممکن است نفوذ تعداد کمی از امانتداران را در تصمیمگیری پروتکلی، بهروزرسانی شبکه و حتی فورکهای جنجالی افزایش دهد.

در عین حال از آنجا که این ETFها قانونگذاریشده هستند، اسپانسرهای ETF و امانتداران تحت نظارت رعایت قوانین خواهند بود تا از رفتارهایی که بهعنوان دستکاری در حاکمیت تعبیر شود، اجتناب کنند.

در نهایت این موضوع میتواند یک موازنه ایجاد کند. از یک سو حاکمیت اتریوم در چشم نهادهای سنتی مشروعیت بیشتری پیدا میکند، اما از سوی دیگر، فشار برای کنترل اعتبارسنجها و مشارکت در عملکرد ایمن شبکه افزایش مییابد.

دینامیک بازار

ETFهای استیکینگ قانونگذاریشده، ناگزیر بازار استیکینگ را بازسازی میکنند.

یک بخش جدید از استیک کنندگان نهادی شکل خواهد گرفت که بر امنیت، انطباق با قوانین و اطمینانپذیری تمرکز دارند، نه صرفاً دنبال کردن سودهای کوچک حاشیهای.

این وضعیت باعث میشود اپراتورهای اعتبارسنجی که میتوانند زیرساخت SOC 2-certified، گزارشدهی جامع و عملکرد عملیاتی کامل ارائه دهند، ارزشمندتر شوند. اینها الزامات پایهای برای جذب سرمایه نهادی هستند.

فشردگی پاداشها

کاهش بازده پایه استیکینگ میتواند پیامدهای قابل توجهی برای اکوسیستم دیفای اتریوم داشته باشد. با کاهش نرخ بدون ریسک برای نگهداری ETH، سرمایه احتمالاً به دنبال بازده بالاترو با ریسک بیشتر میرود و نوآوریهای جدید را تحریک میکند.

توکنهای استیکینگ نقدشونده (LSTs) میتوانند نقش اصلی خود بهعنوان ابزار پایه دیفای را تثبیت کنند و به عنوان ابزار کلیدی برای استفاده مولدتر از سرمایه استیکشده عمل کنند.

این موضوع میتواند رشد پروتکلهای مبتنی بر LST و ETH دوباره استیکشده را ادامه دهد، از جمله:

- بازارهای وامدهی

- استخرهای نقدینگی

- محصولات ساختاریافته

این روند که میتوان آن را «مالیسازی سرمایه استیکشده» نامید، هرچند نوآورانه است، اما میتواند ریسکهای جدیدی ایجاد کند که نیازمند پیادهسازی و مدیریت دقیق هستند.

نتیجهگیری

آینده اتریوم دیگر شبیه گذشتهاش نخواهد بود.

با پیشرفت پروژهی «Project Crypto» از سوی SEC و تصویب قانون ساختار بازار کریپتو در کنگره، دوران تصور اتریوم بهعنوان دارایی بی قانون در دنیای مالی در حال پایان است.

در همین حال استیکینگ اتریوم دیگر یک فعالیت حاشیهای و محدود به پلتفرمهای بومی کریپتو نیست، بلکه در حال تبدیل شدن به بازاری قانونی و نهادی است.

با تسریع این گذار، ETFهای استیکینگ قانونگذاریشده و تقاضای شرکتهای خزانهداری اتریوم نه تنها نمودار پاداشها را تغییر خواهند داد، بلکه تعامل بین سیستم مالی سنتی و اکوسیستم کریپتو با خود اتریوم را بازتعریف میکنند.

چالش نهادهای مالی در استفاده از این فرصتها در چارچوبی از انطباق قانونی و عملکرد عملیاتی بینقص است.

برای اتریوم، چالش این است که این تقاضای جدید را جذب کند بدون اینکه ماهیت غیرمتمرکزآن و مقاومت شبکه که ستونهای ارزش اتریوم هستند، به خطر بیفتد.