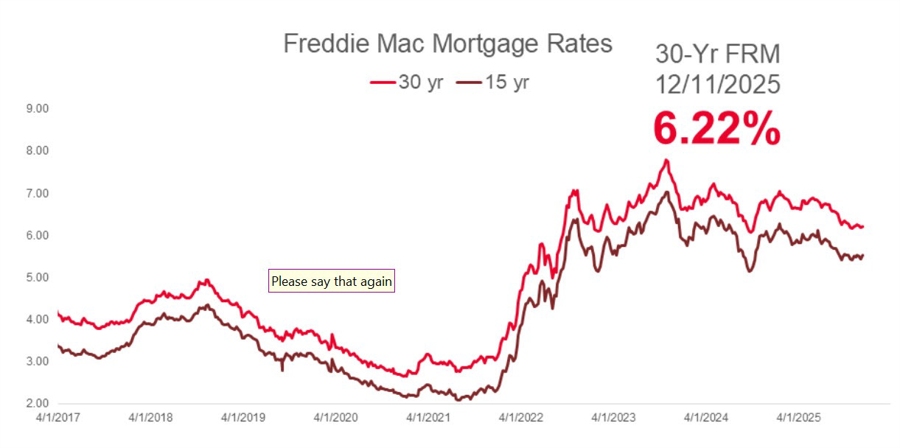

فردی مک (Freddie Mac) گزارش میدهد که میانگین نرخ وام مسکن ۳۰ ساله ثابت، علیرغم سیاستهای انبساطی فدرال رزرو، با افزایش نسبت به هفته گذشته به ۶.۲۲ درصد رسیده است؛ موضوعی که تداوم چالشها در بازار مسکن آمریکا را نشان میدهد.

بازار مسکن همچنان در محیطی پیچیده با نوسانات نرخ بهره و چسبندگی قیمتها به سر میبرد. در حالی که فدرال رزرو روز گذشته نرخ بهره را ۲۵ واحد پایه کاهش داد، نرخهای وام مسکن در این هفته در جهت مخالف حرکت کردند؛ این رخداد گسست میان سیاستهای فدرال رزرو و بازده اوراق قرضه بلندمدت را برجسته میکند. در حال حاضر، موجودی مسکن اگرچه به آرامی در حال بهبود است، اما همچنان حدود ۱۳ درصد پایینتر از سطوح پیش از همهگیری قرار دارد و تفاوتهای منطقهای قابلتوجهی در آن دیده میشود.

در بحث قیمتها، اگرچه قیمتهای لیستشده در سطح ملی تقریباً ثابت ماندهاند، حدود ۲۰ درصد از لیستها شاهد کاهش قیمت هستند که نشان میدهد فروشندگان برای جذب خریدارانِ تحت فشار، ناچار به تعدیل انتظارات خود شدهاند. مقرونبهصرفه بودن همچنان مانع اصلی است؛ ترکیب قیمتهای نزدیک به رکورد و نرخهای وام بالای ۶ درصد، پرداختهای ماهانه را بالا نگه داشته و گزارشها حاکی از افزایش اندک در نکول وامهای مسکن در آستانه سال ۲۰۲۶ است.

جروم پاول، رئیس فدرال رزرو، در کنفرانس خبری خود به «اثر قفلشدگی» (Lock-In Effect) اشاره و تأکید کرد که بازار مسکن عملاً منجمد شده است، زیرا میلیونها آمریکایی وامهایی با نرخ ۲ تا ۳ درصد دارند و نرخهای فعلی بازار (نزدیک به ۶ درصد) انگیزه فروش را از آنها سلب کرده است. پاول همچنین هشدار داد که تورم خدمات مسکن همچنان چسبنده است و اگر تغییرات سیاستی مانند تعرفهها منجر به افزایش هزینه مصالح یا کمبود نیروی کار شود، کمبود عرضه مسکن تشدید خواهد شد. با توجه به نگرانی بازار اوراق قرضه از ریسکهای تورمی بلندمدت، انتظار میرود نرخها فعلاً در محدوده ۶ درصد باقی بمانند.