- بازارها در فضایی پرنوسان تحت سلطه ریسکهای ژئوپلیتیک حرکت میکنند؛ جایی که قیمت نفت همچنان محرک اصلی انتظارات تورمی و جهتگیری داراییهاست.

- تمرکز هفته پیشرو بر دادههای کلیدی (GDP و PMI)، نشستهای مهم بانکهای مرکزی (فدرال رزرو، ECB، BoE و BoJ) و گزارشهای درآمدی غولهای فناوری خواهد بود که میتواند نوسانات را تشدید کند.

- دلار در کوتاهمدت به اخبار خاورمیانه وابسته است، در حالی که سطوح کلیدی در یورو/دلار و پوند/دلار و همچنین محدوده حساس 160 در دلار/ین، نقاط تعیینکننده جهت بازار خواهند بود.

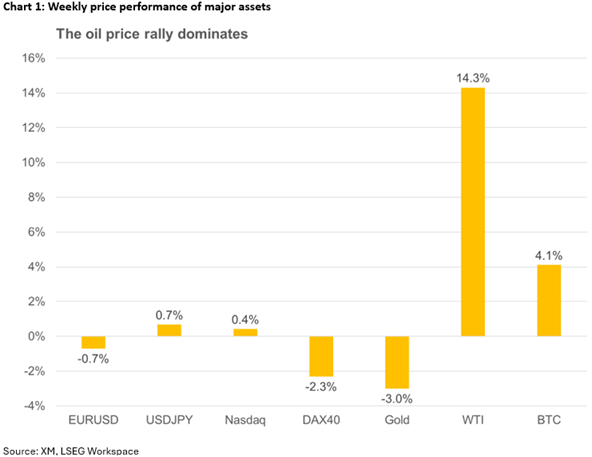

یک هفته دیگر گذشت و سرمایهگذاران همچنان چشم به صفحهنمایشهای خود دوختهاند تا تحولات خاورمیانه را دنبال کنند. ریسکپذیری در بازارها تحت تأثیر حجم بالای اخبار، عدم برگزاری نشست مورد انتظار میان نمایندگان آمریکا و ایران، و اظهارات متعدد رئیسجمهور آمریکا، نوسان شدیدی را تجربه کرده است. با این حال، شاخصهای اصلی سهام آمریکا موفق شدند رکوردهای تاریخی تازهای ثبت کنند و بیتکوین نیز به بالاترین سطح دو ماه گذشته رسید، اما در بازارها همه چیز روشن و مثبت نیست؛ زیرا تنشها میتوانند هر لحظه دوباره شعلهور شوند.

در نتیجه، قیمت نفت همچنان عامل اصلی هدایت بازارها باقی مانده است؛ حتی سناریوی مثبت توافق سریع میان آمریکا و ایران که نفت را تا حدود 80 دلار پیش ببرد، بانکهای مرکزی را در مواجهه با اثرات تورمی دور دوم همچنان در حالت آمادهباش نگه میدارد، هرچند به وضوح از اینکه اقتصاد جهانی به دلیل افزایش هزینههای انرژی فلج نخواهد شد، اندکی آسوده خاطر خواهند شد.

در چنین محیط ناپایدار و پرنوسانی، هفته پیشرو تقویمی نسبتاً شلوغ برای سرمایهگذاران خواهد داشت. انتشار دادههای کلیدی مانند برآوردهای اولیه تولید ناخالص داخلی (GDP) برای سهماهه نخست سال 2026 در آمریکا و منطقه یورو، و همچنین شاخص مدیران خرید (PMI) ماه آوریل چین، در کنار پنج نشست برنامهریزیشده بانکهای مرکزی و گزارشهای درآمدی حساس شرکتهای آمریکایی، باعث شده هفته پیشرو یکی از شلوغترین هفتههای سال 2026 برای بازارها باشد.

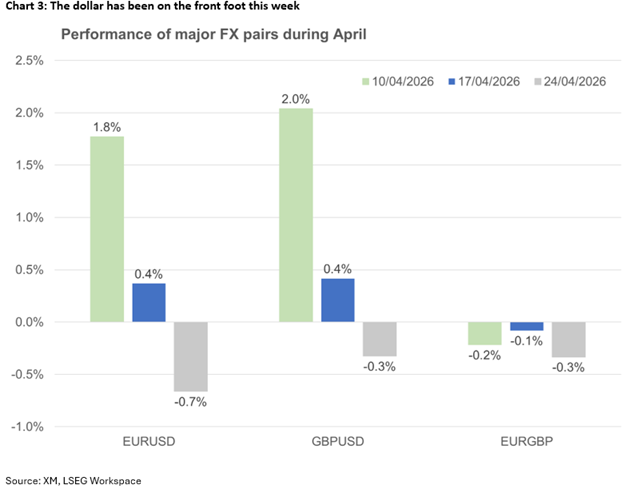

روند یورو/دلار معکوس شد، پوند/دلار از اوج دو ماهه کاهش یافت

پس از هفتههای دشوار ابتدای آوریل، که دلار آمریکا در برابر هر دو ارز یورو و پوند عملکرد ضعیفی داشت، این هفته شرایط برای دلار بهبود یافته است؛ این موضوع تا حد زیادی ناشی از عدم پیشرفت مذاکرات خاورمیانه است. در زمان نگارش این تحلیل، شاخص دلار از ابتدای روز دوشنبه تاکنون 0.8 درصد رشد کرده و زیانهای هفته گذشته را جبران کرده است.

بهطور طبیعی، توجه بازارها در هفته آینده به آمریکا معطوف خواهد بود. انتشار برآورد اولیه تولید ناخالص داخلی (GDP) سهماهه اول، گزارش سفارشات کالاهای بادوام مارس و شاخص مدیران خرید بخش تولید موسسه ISM ماه آوریل ممکن است تحت تأثیر تنشهای خاورمیانه ناامیدکننده ظاهر شوند؛ در حالی که شاخص اعتماد مصرفکننده کنفرانس بورد ماه آوریل و گزارش PCE ماه مارس میتوانند میزان آسیب وارده به رفتار مصرفی را در شرایط افزایش انتظارات تورمی و فشار هزینههای انرژی نشان دهند.

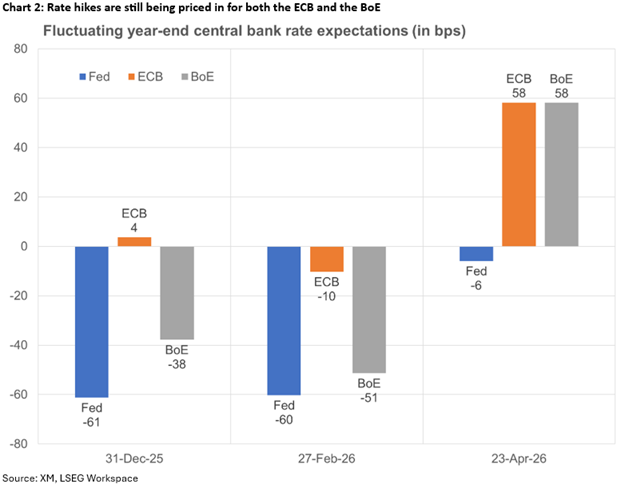

در نشست چهارشنبه فدرال رزرو، انتظار نمیرود تغییری در نرخ بهره اعلام شود؛ چراکه داتپلات و پیشبینیهای معمول منتشر نشدهاند و بهاحتمال زیاد، پاول در آخرین جلسه خود بهعنوان رئیس، تمایلی به تغییر اساسی سیاستها نخواهد داشت. با این حال، لحن کلی سخنان، نشست پرسش و پاسخ مطبوعاتی و احتمال رأیدهی بیشتر اعضای FOMC به نفع کاهش نرخ بهره، از شاخصهای مهم برای سنجش روحیه کمیته به شمار میروند. بعید است پس از اظهارات متوازن رئیس فدرال رزرو کلیولند، مخالفان انقباضی جدی ظاهر شوند.

در سمت دیگر اقیانوس، بانک مرکزی اروپا (ECB) روز پنجشنبه تشکیل جلسه خواهد داد. به دلیل تحولات خاورمیانه و افزایش قیمت انرژی، منطقه یورو طبق شاخصهای PMI و ZEW شرایط دشواری را تجربه میکند. با این حال، هیچ بحثی درباره کاهش نرخ بهره مطرح نیست، چرا که تورم همچنان شتاب گرفته و این تنها ماموریت ECB است.

مانند فدرال رزرو، انتظار میرود ECB نیز سیاست فعلی را حفظ کند. سناریوهای ارائه شده در نشست قبلی، محور اصلی بحث در شورا خواهند بود، اما اکثر اعضا احتمالاً از توقف موقت دیگر تا زمانی که تصویر اقتصادی روشن شود حمایت خواهند کرد و هر تصمیم نهایی به ژوئن موکول میشود، زمانی که پیشبینیهای جدید کارکنان منتشر خواهد شد. با این حال، خطر غیرقابل چشمپوشی وجود دارد که رئیس لاگارد لحن انقباضیتری اتخاذ کند تا اعضای هاوکیش را راضی کند؛ بهویژه اگر گزارش اولیه تورم و GDP سهماهه اول منطقه یورو فراتر از انتظار ظاهر شوند.

در همین حال، بانک مرکزی انگلستان نیز روز پنجشنبه تشکیل جلسه خواهد داد. با وجود عدم شتاب قابل توجه تورم در مارس، جهش در شاخصهای اولیه PMI ماه آوریل و گزارش قابل توجه خردهفروشی مارس انتظارات افزایش نرخ بهره را دوباره تقویت کردهاند. اگرچه لحن اعضای انقباضی MPC نسبتاً قوی است، اما اعضای داویش همچنان کنترل کمیته را در دست دارند. بنابراین نتیجه رأیگیری میتواند بازار را به شدت تحت تأثیر قرار دهد، بهویژه در صورت نتیجه 5-4.

جمعبندی اینکه، دلار آمریکا عمدتاً تحت تأثیر تحولات خاورمیانه دچار نوسان خواهد بود. با این حال، اگر حتی بدون توافق صلح، نگاه مثبتی از منطقه منتشر شود، دلار ممکن است در برابر یورو و پوند تحت فشار قرار گیرد. جهش موفق از محدوده شلوغ 1.1636-1.1671 در یورو/دلار میتواند مسیر رالی تا 1.1830 را باز کرده و حرکت این هفته را معکوس کند. مشابه آن، صعود پوند/دلار فراتر از اوج اخیر 1.3599 میتواند پایهای برای پیشروی طولانیتر فراهم کند؛ بهویژه اگر اعضای «داویش» BoE از رأی به کاهش نرخ خودداری کنند.

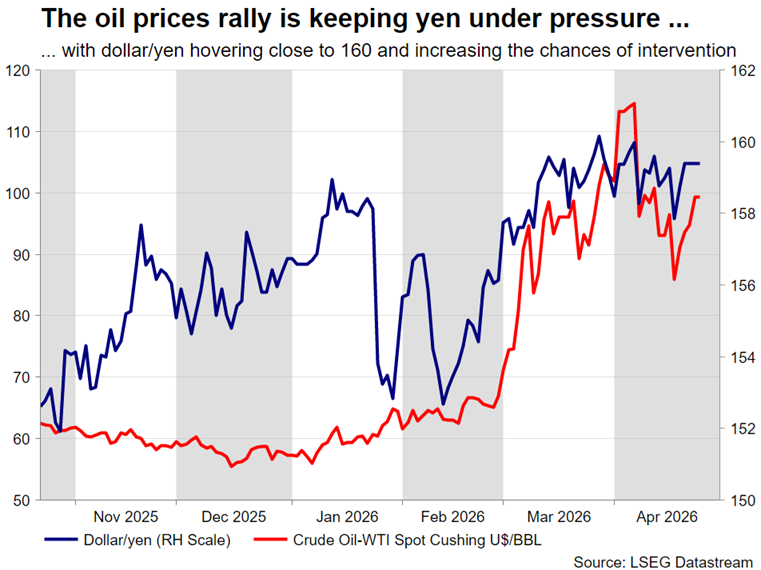

آیا سکوت بانک مرکزی ژاپن میتواند به مداخله در دلار/ین منجر شود؟

روز سهشنبه، بانک مرکزی ژاپن (BoJ) دور جدید نشستهای بانکهای مرکزی را آغاز خواهد کرد. با وجود انتظار برای اتخاذ سیاست انقباضی پیش از درگیری آمریکا، اسرائیل و ایران در نشست آوریل، افزایش نرخ بهره در دستور کار نیست؛ این موضوع، همراه با نگرانیها درباره وضعیت اقتصاد ژاپن در پی محدودیتهای تنگه هرمز، میتواند توضیح دهد چرا ین نتوانسته از ضعف اخیر دلار بهرهمند شود.

“

«تمرکز بازار بیشتر بر لحن کلی و اظهارات بانک مرکزی ژاپن خواهد بود، اما معاملهگران ین که به دنبال سیگنال واضحی از آمادگی بانک برای اجرای افزایش نرخ مورد بحث در ژوئن هستند، ممکن است بار دیگر ناامید شوند. »

محمد زمانی

در زمان نگارش این تحلیل در یوتوتایمز، جفتارز دلار/ین کمی پایینتر از سطح 160 معامله میشود و تحولات میتوانند مقامات BoJ را مجبور کنند تصمیم بگیرند آیا سطح بالای فعلی دلار/ین را تحمل کنند (که به نفع صادرات و تورم است) یا دست به مداخله بزنند تا فشار بر بانک مرکزی برای افزایش نرخ بهره کاهش یابد.

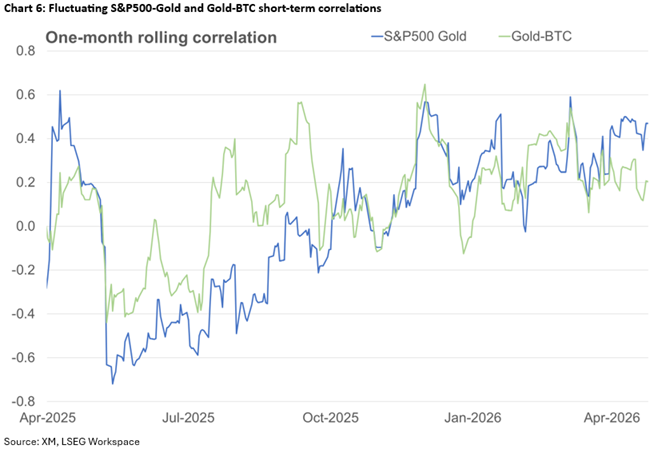

طلا همچنان بدون جهت، در حالی که سهام آمریکا بیش از حد خوشبینانه به نظر میرسد

طلا همچنان بسیاری از سرمایهگذاران را سردرگم کرده است. در بخش نخست درگیری آمریکا، اسرائیل و ایران، قدرت دلار عامل اصلی ضعف این فلز گرانبها بود، اما از اوایل آوریل (زمانی که دلار ضعیف شده بود) طلا نتوانسته روند صعودی قابل توجهی را تجربه کند. اگرچه تقاضای بانکهای مرکزی همچنان قوی است و نظرسنجیها حاکی از خریدهای بیشتر طلا در آیندهاند و بازده واقعی نیز افزایش نیافته است، طلا همچنان در حال کاهش است؛ مسئلهای که تنها میتواند به این معنا باشد که برخی کشورها، احتمالاً در خاورمیانه، برای تأمین نقدینگی، اقدام به فروش طلا میکنند.

در سوی دیگر، بازار سهام آمریکا عملکرد به مراتب بهتری داشته و تحولات خاورمیانه و کاهش احتمال کاهش نرخ بهره فدرال رزرو در سال 2026 را نادیده گرفته است. فصل گزارشهای درآمدی فعلی نیز به تغییر در احساسات سرمایهگذاران کمک کرده است؛ اما این خوشبینی در هفته آینده آزموده خواهد شد، زمانی که شرکتهای آلفابت، مایکروسافت، آمازون و متا روز چهارشنبه و اپل روز پنجشنبه گزارشهای خود را منتشر کنند. سایر گزارشهای کلیدی شامل شرکتهای بزرگ نفتی مانند اکسونموبیل و شِورون خواهند بود.

به شرطی که وضعیت خاورمیانه تشدید نشود، انتشار مجموعهای مثبت از دادهها میتواند به حرکت صعودی دیگر در بازار سهام منجر شود و نگرانیها درباره حرکت اخیر که بیش از حد تهاجمی به نظر میرسید (حتی بدون دلیل واقعی) را کاهش دهد. پیشبینی میشود سهام رشد و فناوری رهبری این رالی را برعهده داشته باشند و شاخصهای نزدک و S&P 500 را به ثبت رکوردهای تاریخی جدید برسانند.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران؛ آیا قله ۵۰۰۰ دلاری دوباره فتح خواهد شد؟

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.