با بازگشایی بازارهای مالی در نخستین هفته کامل معاملاتی سال ۲۰۲۶، توجه سرمایهگذاران بهطور کامل به تحولات ونزوئلا معطوف شده است. فعالان بازار در حال ارزیابی پیامدهای کوتاهمدت، میانمدت و بلندمدت تغییر رژیم در این کشور و اثرات آن بر منطقه آمریکای لاتین و روابط بینالملل هستند. واکنش اولیه بازارها باعث تقویت دلار آمریکا شده است.

دلار آمریکا؛ حمایت از دلار در سایه تحولات ونزوئلا

واکنش اولیه بازار به رویدادهای کمسابقه روز شنبه در ونزوئلا، نوعی گریز محدود به داراییهای امن بوده است؛ بهطوری که طلا و فرانک سوئیس تقویت شدهاند و دلار نیز حمایت نسبی دریافت کرده است.

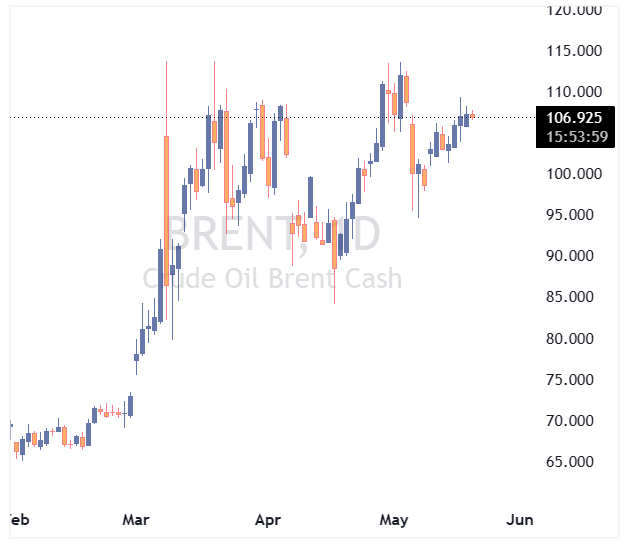

در مقابل، آتی شاخصهای سهام واکنش تندی نشان ندادهاند و بازار نفت نیز میان پیامدهای کوتاهمدت و اثرات بلندمدت احتمالی بر تولید نفت ونزوئلا در نوسان است.

در کوتاهمدت، سرمایهگذاران نگران احتمال مداخله نظامی بیشتر آمریکا هستند؛ بهویژه اگر دولت جدید ونزوئلا با دستورالعملهای سیاستی واشنگتن همراهی نکند. دونالد ترامپ روز شنبه اعلام کرد که آمریکا برای اعزام «موج دوم» نیروهای نظامی آماده بوده، اما در نهایت نیازی به آن نبوده است.

با توجه به ابهام در مسیر تحولات روزهای آینده، انتظار میرود سرمایهگذاران نقدشوندگی بالای دلار را ترجیح دهند. همچنین ارزهای کشورهای چپگرا در آمریکای لاتین ممکن است تحت فشار قرار گیرند؛ بهخصوص پزوی کلمبیا و همچنین پزوی مکزیک که بهدلیل نقدشوندگی بالا، اغلب بهعنوان ابزار پوشش ریسک منطقه لاتین استفاده میشود.

بازار نفت و شرکتهای انرژی؛ نگاه به آینده ونزوئلا

وارن پترسون، رئیس استراتژی کالای ING، معتقد است واکنش محدود بازار نفت به این تحولات ناشی از سطح پایین تولید ونزوئلا در اواخر دسامبر بوده که به دلیل تحریمها تنها حدود ۵۰۰ هزار بشکه در روز برآورد میشد.

در این میان، عملکرد سهام شرکتهایی مانند Chevron (که همچنان در ونزوئلا فعال است)، و همچنین ExxonMobil و ConocoPhillips زیر ذرهبین قرار دارد؛ شرکتهایی که داراییهای نفتی آنها در سال ۲۰۰۷ مصادره شد و اکنون ممکن است در پروژه بازسازی صنعت نفت ونزوئلا نقشآفرینی کنند.

چشمانداز میانمدت و بلندمدت؛ اثر بر نفت و دلار کانادا

در افق میانمدت و بلندمدت، اثرات کلان اقتصادی به این بستگی دارد که ونزوئلا تا چه حد بتواند تولید نفت خود را به ۲.۵ تا ۳ میلیون بشکه در روز بازگرداند؛ فرآیندی که ممکن است ۵ تا ۱۰ سال زمان ببرد.

برآورد تیم ING نشان میدهد قیمت نفت برنت در سال جاری بهطور میانگین ۵۷ دلار در هر بشکه خواهد بود و در صورت انتقال روان به افزایش تولید ونزوئلا، پیشبینیهای سال ۲۰۲۷ میتواند کاهش یابد.

این سناریو میتواند کمی به ضرر دلار کانادا باشد، زیرا نفت سنگین و پرگوگرد کانادا در غیاب نفت ونزوئلا با قیمت بالاتری معامله میشد.

ریسکهای ژئوپلیتیکی و پیامدهای ارزی

ترامپ احتمال استقرار نیروهای زمینی آمریکا در ونزوئلا را رد نکرده است. اگر ایالات متحده وارد درگیریهای پیچیده در چندین کشور آمریکای لاتین شود، سرمایهگذاران ممکن است به پیامدهای مالی و بودجهای آن با دیده تردید نگاه کنند و این موضوع در نهایت به ضرر دلار تمام شود.

در سال ۲۰۲۵ شواهد قابلتوجهی از دلارزدایی مشاهده نشد؛ افت ۱۰ درصدی دلار بیشتر ناشی از پوشش ریسک بود، نه فروش مستقیم داراییهای آمریکایی. با این حال، سیاست خارجی تهاجمیتر و مداخلهجویانهتر آمریکا میتواند بار دیگر بحث فروش داراییهای آمریکا از سوی کشورهای همسو با بریکس پلاس را پررنگ کند.

دادههای اقتصادی آمریکا و چشمانداز سیاست پولی فدرال رزرو

علاوه بر تحولات ونزوئلا، دلار ممکن است از انتشار دیرهنگام رشد ۴.۳ درصدی تولید ناخالص داخلی آمریکا در سهماهه سوم (منتشرشده در ۲۳ دسامبر) نیز حمایت شود؛ دادهای که این سؤال را مطرح میکند آیا فدرال رزرو اساساً نیازی به کاهش نرخ بهره در سال جاری دارد یا خیر.

در حال حاضر، بازارها نخستین کاهش ۲۵ نقطه پایهای نرخ بهره را برای ژوئن و کاهش دوم را برای سپتامبر قیمتگذاری کردهاند. در صورتی که دادههای اشتغال این هفته (ADP و JOLTS در چهارشنبه و گزارش NFP در جمعه) ضعیف نباشد، این کاهشها ممکن است بهطور کامل از انتظارات بازار حذف شوند.

از منظر فصلی نیز، پس از عملکرد ضعیف دلار در دسامبر، ژانویه و بهویژه فوریه معمولاً به نفع دلار هستند. بنابراین، در مجموع، به نظر میرسد فروشندگان دلار در ماههای آینده کار دشواری در پیش دارند.

از منظر تکنیکال، در صورت عبور شاخص دلار (DXY) از سطح 98.85، حرکت به سمت 99.15 محتمل خواهد بود.

یورو؛ تمرکز بازارها بر بازار سوآپ

جفتارز EURUSD که در اواخر دسامبر برای مدت کوتاهی بالاتر از 1.1800 معامله شده بود، بار دیگر تحت فشار قرار گرفته است. بسته به تحولات ونزوئلا در روزهای آینده، احتمال افت بیشتر این جفتارز وجود دارد.

در صورت شکست سطح 1.1680، اهداف بعدی 1.1640 و حتی 1.1600 خواهند بود. همچنین انتشار شاخص ISM بخش تولید آمریکا در امروز میتواند بر بازار اثرگذار باشد.

در اروپا، داغترین موضوع هفته برای بازار داراییها، اصلاحات نظام بازنشستگی هلند است؛ جایی که صندوقهای بازنشستگی ممکن است با انتقال از سیستم «مزایای معین» به «مشارکت معین»، شروع به پرداخت نرخهای سوآپ یورویی با سررسیدهای بلندمدت کنند.

منحنی سوآپ یورو در بازه ۱۰ تا ۳۰ ساله در نیمه دوم سال گذشته بهطور قابلتوجهی شیبدار شد؛ زیرا بازارها از پیش این تغییرات را پیشبینی کرده بودند. اکنون سؤال اصلی این است که آیا این تحرکات میتواند نرخهای سوآپ کوتاهمدتتر را نیز بالا بکشد و در نتیجه کمی از یورو حمایت کند یا خیر.

برآورد کلی این است که سهماهه اول سال برای EURUSD دورهای خنثی و نوسانی باشد و بهترین شانس صعود یورو احتمالاً از سهماهه دوم و همزمان با اثرگذاری محرکهای مالی آلمان پدیدار شود.

منبع: ING