به نظر میرسد بازار همچنان متمایل به قیمتگذاری سناریوی کاهش تنش در خاورمیانه است؛ هرچند آمریکا گهگاه حملات محدود و هدفمند انجام میدهد. بازارهای جهانی سهام نیز به روند صعودی خود ادامه میدهند، اما دلار همچنان نسبتاً خوب حمایت میشود. احتمالاً دلیل این موضوع، تقویت این دیدگاه است که فدرال رزرو برای عبور از شوک تورمی فعلی، موقتاً موضعی هاوکیشتر اتخاذ خواهد کرد.

خلاصه این مقاله را میتوانید در فایل صوتی زیر بشنوید

این مقاله در وبسایت مؤسسه ING منتشر شده و توسط تیم یوتوتایمز برای مخاطبان بازخوانی و ارائه شده است.

- بازارها همچنان سناریوی کاهش تنش در خاورمیانه را قیمتگذاری میکنند، اما موضع هاوکیشتر فدرال رزرو از دلار حمایت کرده است.

- سخنان کریستوفر والر و ریسک تورم ناشی از نفت، احتمال افزایش نرخ بهره فدرال رزرو را دوباره به کانون توجه آورده است.

- انتظارات بازار از افزایش نرخ بهره ECB از بیش از ۸۰ نقطه پایه به ۵۵ نقطه پایه کاهش یافته و دادههای ضعیف اروپا به یورو فشار آورده است.

- دادههای تورم PCE آمریکا و نشست بانک مرکزی نیوزیلند از مهمترین محرکهای بازار در هفته جاری خواهند بود.

دلار آمریکا (USD): روایت فدرال رزرو در حال حمایت از دلار

با وجود رشد قدرتمند بازارهای نقدی و آتی سهام در روز دوشنبه تحت تأثیر معاملات مبتنی بر کاهش تنش، انتظار میرفت دلار در برابر اکثر ارزها تضعیف شود؛ اما این ارز عملکرد نسبتاً باثباتی داشته است. به نظر ما، این موضوع ناشی از این دیدگاه است که فدرال رزرو در آستانه اتخاذ موضعی کمتر انبساطی قرار دارد؛ آن هم در شرایطی که دادههای ضعیفتر فعالیت اقتصادی، درباره میزان تهاجمی بودن سیاستهای انقباضی سایر بانکهای مرکزی ــ بهویژه در اروپا ــ در سال جاری تردید ایجاد کرده است.

تغییر موضع جدید فدرال رزرو بهخوبی در سخنرانی روز جمعه کریستوفر والر با عنوان «ریسکهای سیاستگذاری تغییر کردهاند» منعکس شد. بازارها پس از اظهارات او، برای مدت کوتاهی یک افزایش کامل ۲۵ نقطه پایهای نرخ بهره فدرال رزرو را قیمتگذاری کردند. والر هشدار داد هرچه قیمت نفت برای مدت طولانیتری در این سطوح بالا باقی بماند، خطر خارج شدن انتظارات تورمی از کنترل بیشتر شده و احتمال نیاز فدرال رزرو به افزایش نرخ بهره افزایش مییابد. این موضوع برای مدتی موجب تختتر شدن نزولی منحنی بازده آمریکا شد؛ اتفاقی که بهوضوح به نفع دلار بود.

در ادامه هفته، پرسش اصلی این است که اگر اخبار مشخصی از کاهش تنش در خاورمیانه منتشر شود، آیا دلار نیاز دارد افت قابلتوجهی را تجربه کند؟ به نظر ما پاسخ «نه چندان زیاد» است؛ زیرا اکنون بازارهای مالی بیشتر بر پیامدهای اقتصادی بحران بر رشد اقتصادی و تورم تمرکز کردهاند.

در آمریکا، تمرکز این هفته بر این خواهد بود که آیا آمار هفتگی اشتغال ADP میتواند همچنان قدرتمند باقی بماند یا نه؛ هفته گذشته این شاخص با ثبت ۴۲ هزار شغل جدید به بالاترین سطح چرخه رسید. همچنین بازارها به نرخ تورم ماه آوریل توجه خواهند داشت. روز پنجشنبه دادههای شاخص قیمت PCE منتشر میشود؛ شاخصی که والر برآورد کرده تورم سرفصل آن از ۳.۵ درصد به ۳.۸ درصد سالانه و تورم هسته از ۳.۲ درصد به ۳.۳ درصد افزایش یافته باشد. هرگونه غافلگیری صعودی در این دادهها میتواند احتمال افزایش نرخ بهره فدرال رزرو در سال جاری را تقویت کرده و از دلار حمایت کند. افزون بر این، این هفته مجموعهای از سخنرانیهای مقامات فدرال رزرو نیز در برنامه قرار دارد.

اگر دلار در این هفته باثبات بماند یا اندکی تقویت شود، ممکن است فضا برای برجسته شدن داستانهای محلی در بازار ارز فراهم شود. در این میان، ما معتقدیم نشست فردای بانک مرکزی نیوزیلند میتواند اندکی هاوکیشتر از انتظارات باشد و از دلار نیوزیلند حمایت کند.

برای شاخص دلار (DXY) انتظار داریم حمایت در محدوده 99.00 تا 99.50 حفظ شود و دادههای تورم PCE در روز پنجشنبه مهمترین ریسک برای خروج شاخص از این محدوده باشد.

یورو (EUR): سه افزایش نرخ بهره ECB چه شد؟

بازارها که پیشتر بیش از ۸۰ نقطه پایه افزایش نرخ بهره از سوی بانک مرکزی اروپا (ECB) در سال جاری را قیمتگذاری کرده بودند، اکنون تنها ۵۵ نقطه پایه را لحاظ میکنند. بخش بزرگی از این تعدیل به نظر میرسد ناشی از دنبال کردن کورکورانه قیمت نفت توسط نرخهای بهره کوتاهمدت باشد. با این حال، مجموعه دادههای ضعیف PMI اروپا در هفته گذشته بهوضوح نسبت به انقباض فعالیت اقتصادی اروپا در سهماهه دوم هشدار میدهد.

بیتردید ECB از کاهش انتظارات بازار نسبت به افزایش نرخ بهره نفسی به راحتی کشیده است و ما معتقدیم این بانک تنها یک بار در سال جاری، در ماه ژوئن، نرخ بهره را افزایش خواهد داد.

ما مدتی است که میگوییم ارزش منصفانه EURUSD در حال حاضر حوالی محدوده 1.16 تا 1.17 است و استدلال قویای برای سقوط این جفتارز تا 1.1500 وجود ندارد. با این حال، اگر اعضای بیشتری از FOMC درباره افزایش نرخ بهره گمانهزنی کنند و دادههای اقتصادی اروپا همچنان ناامیدکننده باقی بمانند، این میتواند مسیر احتمالی بازار باشد.

از منظر دادهها، این هفته نخستین تصویر از بخشی از دادههای تورم ماه مه منطقه یورو در سطح کشورهای عضو و همچنین قرائت نهایی تولید ناخالص داخلی سهماهه نخست منتشر خواهد شد. در نگاه اول، تقویم اقتصادی این هفته محرک آشکاری برای نوسانات بزرگ بازار ندارد و به نظر میرسد فضای عرضه در نوسان ضمنی EURUSD ادامه یابد.

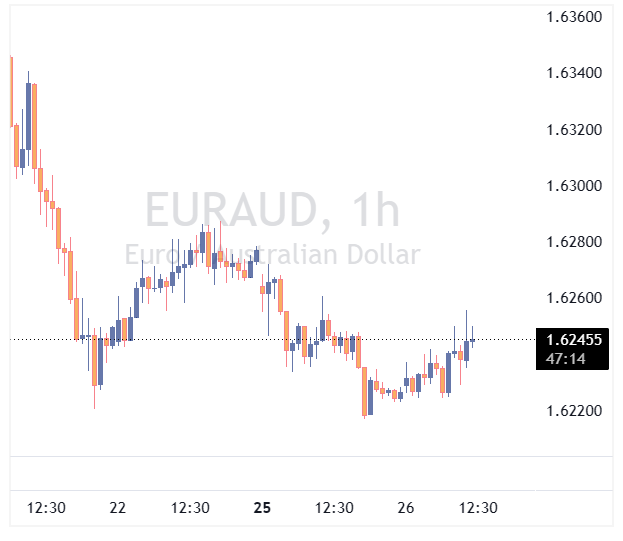

همچنین انتظار میرود توجه بازار به معاملات نزولی در جفتارزهایی مانند EURAUD ادامه داشته باشد؛ جایی که بازدهی بالاتر دلار استرالیا و احتمال انتشار دوباره دادههای داغ تورمی استرالیا در فردا (دادههای آوریل) میتواند انتظارات برای افزایشهای بیشتر نرخ بهره توسط بانک مرکزی استرالیا (RBA) در سال جاری را تقویت کند.