بازارها بهوضوح در حال بازنگری در معاملات پرطرفدار «فروش دلار آمریکا» هستند، اما ادامه رشد دلار ممکن است دشوارتر شود، مگر آنکه بازارها شروع به حذف انتظارات کاهش نرخ بهره فدرال رزرو کنند. با توجه به اینکه گزارش شاخص قیمت مصرفکننده (CPI) آمریکا قرار است هفته آینده منتشر شود، ما احتمال بالایی میبینیم که کاهش نرخ بهره در ماه اکتبر تأیید شود.

امروز تمرکز بازار باید بر اخبار جدید از فرانسه و آمار اشتغال کانادا باشد.

دلار: لذت بردن دوباره از نقش پناهگاه امن

بهطور فزایندهای مشخص شده که جهش دلاری این هفته — که در آغاز با رویدادهایی در ژاپن و فرانسه تحریک شد — تبدیل به تجدیدنظر گستردهتری در معامله رایج شورت (فروش) دلار چند ماه اخیر شده است. عامل مهم دیگر بازتثبیت کامل ارزش دلار بهعنوان پناهگاه امن است. این موضوع قطعاً با این واقعیت تقویت میشود که دیگر رقبای پناهگاه امن یعنی یورو، ین و فرانک سوئیس، خود با مشکلات داخلی مواجهاند؛ رشد چشمگیر طلا نشان میدهد که دلار هنوز بهعنوان تنها انتخاب برتر پناهگاه امن تلقی نمیشود.

اما، همانطور که در یادداشتهای اخیر بحث شد، تعطیلی دولت آمریکا ممکن است به دلار کمک کند چون از اضافه شدن دادههای منفی بیشتر جلوگیری میکند.

با این حال، حرکت دلار برای ما هنوز بیشازحد بهنظر میرسد و هر رشد بیشتر ممکن است حفظ کردنش دشوار باشد. عملکرد خوب ین نسبت به اکثر ارزهای گروه ده (G10) بهجز دلار نشان میدهد که چرخش از معاملههای حملی که با دلار تامین مالی میشدند به معاملههای تامینشده با ین هنوز در مقیاس بزرگی رخ نداده است. و حرکات دیروز اساساً حرکتهای معمول «ریسکآف (ریسکگریزی)» بودند.

در مورد تعطیلی دولت آمریکا، هنوز هیچ نشانهای از پیشرفت در بنبست میان دو حزب دیده نمیشود اما گزارش شده که اداره آمار کار در حال فراخواندن کارکنان برای آمادهسازی گزارش CPI سپتامبر است که روز چهارشنبه منتشر میشود. انتظارات حول چاپ ماهانه هسته CPI برابر با ۰.۳٪ تثبیت شده است، که باید راه را برای کاهش نرخ در جلسه ۲۹ اکتبر هموار کند.

به نظر میرسد دلار امروز بتواند بخشی از سودهای خود را تثبیت کند اما همچنان در معرض اصلاح قیمتی است و هرگونه جهش دیگر ممکن است فاصله دلار را از سطوحی که اختلاف نرخهای بهره کوتاهمدت توجیه میکند، بیش از حد افزایش دهد. ((توضیح: در واقع تحلیلگر میگوید رشد اخیر دلار تا حدی طبیعی بوده اما اگر بیش از این بالا برود، این افزایش دیگر با منطق اقتصادی هماهنگ نیست.

تفاوت نرخ بهره بین کشورها (مثلاً بین فدرال رزرو آمریکا و بانک مرکزی اروپا یا ژاپن) معمولاً تعیینکننده جهت حرکت ارزهاست.

وقتی دلار خیلی بیشتر از آنچه نرخهای بهره توجیه میکنند رشد کند، بازار احتمالاً در آینده دچار اصلاح (یعنی کاهش قیمت دلار) میشود تا این فاصله غیرمنطقی برطرف شود.))

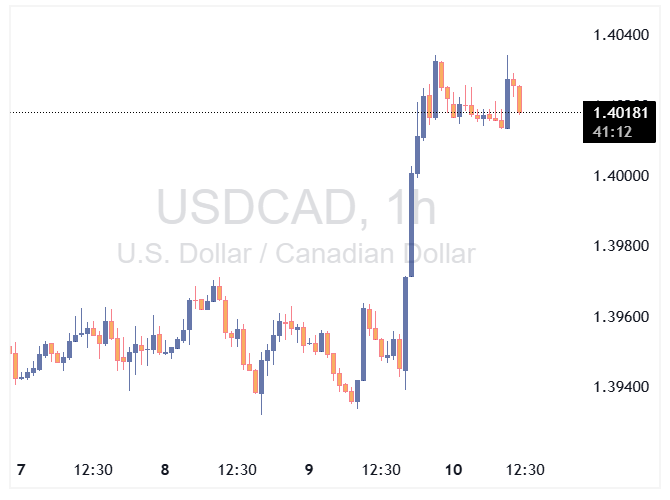

در سایر نقاط آمریکای شمالی، امروز مراقب دادههای اشتغال کانادا باشید. انتظار میرود نرخ بیکاری همچنان اندکی افزایش یابد — تا ۷.۲٪ — و این باید پشتیبانی از یک کاهش نرخ دیگر تا پایان سال را تقویت کند.

در حالی که کاهش ۲۵ نقطه پایه برای نشست دسامبر کاملاً قیمتگذاری شده است، اکتبر در حال حاضر بهصورت مساوی ۵۰-۵۰ برخورد میشود (۱۱ نقطه پایه قیمتگذاری شده).

هر انتشار ضعیف داده امروز میتواند گمانهزنی درباره کاهش در اکتبر را تغذیه کند و روی دلار کانادا فشار وارد آورد.

لونی (دلار کانادا) در این هفته بهخاطر همبستگی تنگاتنگتر با دلار عملکرد خوبی داشته اما در وضعیتی آسیبپذیر باقی میماند مگر اینکه تلاشهای اخیر برای آشتی میان کانادا و آمریکا ظرف روزهای گذشته به چیزی ملموستر تبدیل شود.

یورو: امروز نخستوزیر جدید فرانسه اعلام خواهد شد

تسکین کوتاهمدت و اندک یورو پس از خبر سیاسی چهارشنبه در فرانسه قابلفهم است. با وجود اینکه اسپرد OAT-Bund دهساله به پایین محدوده ۸۰ نقطه پایه بازگشته، بازار فارکس که به جلو نگاه میکند فضای اندکی برای خوشبینی میبیند.

از آنجا که قرار است امروز نخستوزیر جدید اعلام شود، احساس کلی این است که پشتوانه سیاسی ضعیف باقی مانده است. وعده جلب رضایت بازار از سوی نخستوزیر مستعفی، لکورنو، درباره انجام تعهدات بودجهای بهتنهایی کافی نیست تا ریسک فرانسه را از قیمتگذاری خارج کند.

با این حال، ما همچنان دچار مشکل هستیم که پیامدهای قابلتوجهی فراتر از کوتاهمدت برای یورو ببینیم، که به هر صورت میتواند از اعلام نخستوزیر جدید امروز بهطور ملایمی بهرهمند شود.

اگر دادههای اشتغال آمریکا – هر زمان که منتشر شوند – نشانههایی از ضعف داشته باشند و آمار CPI هفته آینده نیز از احتمال کاهش نرخ بهره فدرال رزرو در اکتبر حمایت کند، در آن صورت ریسک سیاسی فرانسه باید به سطحی برسد که موجب سرایت به بازار اوراق سایر کشورهای اروپایی شود تا بتواند فشار نزولی بر جفتارز EURUSD حفظ کند.

در حال حاضر چنین شرایطی مشاهده نمیشود.

با وجود پیچیدگی وضعیت بودجه فرانسه، تجربه نشان داده است که حساسیت بازارها باعث میشود احزاب در زمینه مالی رفتاری محتاطانهتر در پیش بگیرند – همانطور که پس از بحران بودجه در بریتانیا (دوران «تراس») و پیش از آن در ایتالیا مشاهده شد.

اگر نرخ EURUSD دوباره کاهش یابد، انتظار داریم در محدوده ۱٫۱۵۰ تقاضای خرید مناسبی شکل گیرد؛ سطحی که حدوداً ۲ درصد پایینتر از مدلهای کوتاهمدت است، مگر اینکه اختلاف بازدههای کوتاهمدت دوباره به نفع دلار گسترش یابد.

در مقابل، بازگشت تدریجی و نه لزوماً یکطرفه یورو به محدوده ۱٫۱۷۰ همچنان سناریوی ترجیحی ما باقی میماند.

منبع: ING