بازگشت اخیر امانوئل مکرون از چین، دستاورد ملموسی برای اروپا به همراه نداشت. درخواست رئیسجمهور فرانسه از شی جینپینگ برای ایفای نقش فعالتر در پایان دادن به جنگ اوکراین، با توجه به حمایت بیقیدوشرط پکن از روسیه، از ابتدا نیز شانس چندانی نداشت. تلاش او برای جلب توجه چین به مازاد تجاری فزایندهاش؛ محصول مستقیم سیاستهای اقتصادی و صنعتی دولت، نیز، مطابق انتظار، با پاسخی سرد مواجه شد.

در واقع، اولویتهای رهبری چین جای دیگری بود. تمرکز شی جینپینگ بر نشست پایانی سال پولیتبورو و کنفرانس مرکزی کار اقتصادی (CEWC) معطوف بود؛ جایی که چارچوب کلی برنامه پنجساله پانزدهم که قرار است در مارس آینده به کنگره ملی خلق ارائه شود و الزامات آغاز قدرتمند آن در سال ۲۰۲۶ در کانون توجه قرار داشت. همین موضوع نشان میدهد چرا جهان باید خود را برای آنچه «شوک دوم چین» نامیده میشود، آماده کند.

شوک نخست، پس از پیوستن چین به سازمان تجارت جهانی در سال ۲۰۰۱ رخ داد؛ دورهای که ادغام چین در تجارت جهانی پیامدهای عظیمی برای بازار کار و منابع در سراسر جهان داشت و به از دست رفتن مشاغل و صنایع در بسیاری از کشورها انجامید.

اما شوک دوم ماهیتی متفاوت و بالقوه مخربتر دارد: تلاش چین برای رهبری و سلطه بر فناوریهای پیشرفته از خودروهای برقی و باتریها گرفته تا نیمهرساناها، زیستفناوری، رباتیک و هوش مصنوعی از طریق سیاست صنعتی هدایتشده توسط دولت، آن هم در مقیاسی بیسابقه.

پکن طبق روال همیشگی، خروجی نشست CEWC را با لحنی خوشبینانه توصیف کرد و مدعی شد در «مسیر درست» حرکت میکند. با این حال، این خوشبینی کلامی با فهرست سیاستهای تجویزی دولت همخوانی چندانی ندارد: سیاست پولی انبساطیتر، کسری بودجه بالاتر، اقدامات حمایتی برای تثبیت بازار مسکن و افزایش هزینههای اجتماعی. این سیاستها خود اعترافی ضمنی به پیچیدهتر شدن محیط خارجی، ضعف تقاضای داخلی، مازاد تولید و ریسکهای مداوم ثبات مالی؛بهویژه در بخش املاک هستند.

تقویت تقاضای داخلی بهعنوان اولویت اصلی سال ۲۰۲۶ معرفی شده؛ روایتی که پکن طی سه تا چهار سال گذشته بارها تکرار کرده است. هرچند تغییر لحن به سمت حمایت از درآمد و مصرف خانوارها قابلتوجه است، اما پیشرفت واقعی در این حوزه محدود مانده و دولت همچنان ضعف مصرف را بیشتر یک مشکل عرضه میداند تا تقاضا. در عمل، تمرکز سیاستی اصلی همچنان بر صنعت و تولید باقی مانده است.

این چارچوب سیاستی که سهمی بهمراتب بزرگتر از تولید ناخالص داخلی را نسبت به اغلب اقتصادها به سیاست صنعتی اختصاص میدهد، در خدمت هدفی بلندپروازانهتر است: تسلط بر آنچه شی «انقلاب صنعتی چهارم» مینامد و بازتعریف نظم جهانی به زیان ایالات متحده و به نفع مدلی از حکمرانی همسو با ترجیحات سیاسی پکن.

با این حال، اهداف دوگانه تقویت مصرف و تداوم حمایت گسترده از تولید، در عمل با یکدیگر ناسازگارند. منابع مالی، سیاست ارزی و چارچوبهای اعتباری معمولاً یکی را تقویت میکنند، نه هر دو را. نتیجه محتمل، تداوم مازاد ظرفیت، فشارهای ضدتورمی و کاهش مداوم شاخص قیمت تولید ناخالص داخلی چین است؛شاخصی که اکنون برای دهمین فصل متوالی در مسیر نزولی قرار دارد.

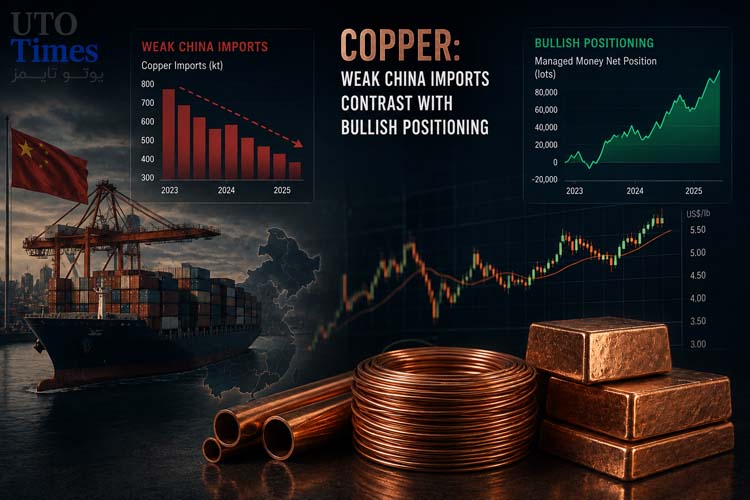

ضعف تقاضا در کنار عرضه قدرتمند، به انفجار صادرات و عرضه کالاهای ارزان در بازارهای جهانی انجامیده است. مازاد تجاری چین در بخش کالاها امسال به حدود یک تریلیون دلار رسیده که نزدیک به یکسوم آن به اروپا و بریتانیا مربوط میشود. از سال ۲۰۲۲، حجم صادرات چین ۵۰ درصد افزایش یافته، در حالی که واردات تقریباً راکد مانده است. تعرفههای ترامپ نتوانستهاند عدمتعادلهای جهانی را اصلاح کنند، اما الگوی تجارت را تغییر دادهاند: صادرات چین به آمریکا کاهش یافته، اما انتقال تجارت و مسیرهای جایگزین؛ بهویژه به جنوبشرق آسیا و اروپا، صادرات کلی را تقویت کرده است.

برای اروپا، این روند تهدیدی مستقیم برای پایه صنعتی و اشتغال محسوب میشود. خودرو، ماشینآلات و تجهیزات پیشرفته در کنار صنایع قدیمیتر مانند پوشاک و فولاد، اکنون زیر فشار واردات ارزان چینی قرار دارند. همزمان، رکود واردات چین؛ بهدلیل ضعف تقاضای داخلی و سیاست خودکفایی، فرصتهای بنگاههای اروپایی را در بازار چین محدود کرده است.

بخشی از این مزیت صادراتی چین به نرخ ارز بازمیگردد. یوان در سه سال گذشته حدود ۲۰ درصد در ارزش واقعی مؤثر تضعیف شده و به سطوح سال ۲۰۱۲ بازگشته است؛ زمانی که وزن چین در تولید صنعتی جهان بهمراتب کمتر بود. صندوق بینالمللی پول (IMF) اکنون از پکن میخواهد در سیاست ارزی خود بازنگری کند، اما مقامهای چینی تنها از «ثبات پایهای» ارز سخن میگویند.

در همین فضا، مکرون عدمتعادل تجاری با چین را «غیرقابلتحمل» و حتی «مسئله مرگ و زندگی» برای صنعت اروپا توصیف کرده است. اتحادیه اروپا نیز با اعمال تعرفه بر واردات خودروهای برقی چینی و ایجاد سازوکار نظارتی برای رصد دامپینگ، گامهایی برداشته و بهاحتمال زیاد رویکردی قاطعتر در پیش خواهد گرفت.

در مقابل، واکنش بریتانیا تاکنون محتاطانه بوده است. همکاری با اتحادیه اروپا در سیاستهای فولاد و اختیارات محدود وزیر بازرگانی برای ارجاع پروندهها به نهادهای ضددامپینگ، هنوز فاصله زیادی با یک راهبرد جامع دارد. اگر سفر احتمالی استامر به چین در اواخر ژانویه انجام شود، بعید است در حوزههای حساس به امنیت ملی دستاوردی فراتر از آنچه مکرون تجربه کرد، حاصل شود.

بریتانیا نباید این تصور را تقویت کند که الگوی رشد چین؛ مبتنی بر الگوی رشد صادراتمحور و انباشت مزمن مازاد تجاری، میتواند محرک پایدار رشد جهانی یا اقتصاد بریتانیا باشد. برعکس، اکنون زمان آن است که لندن درک دقیقی از پیامدهای «شوک دوم چین»؛ برای صنعت، اشتغال و رقابتپذیری به دست آورد و متناسب با آن، سیاستی جسورانهتر و واقعبینانهتر تدوین کند.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.