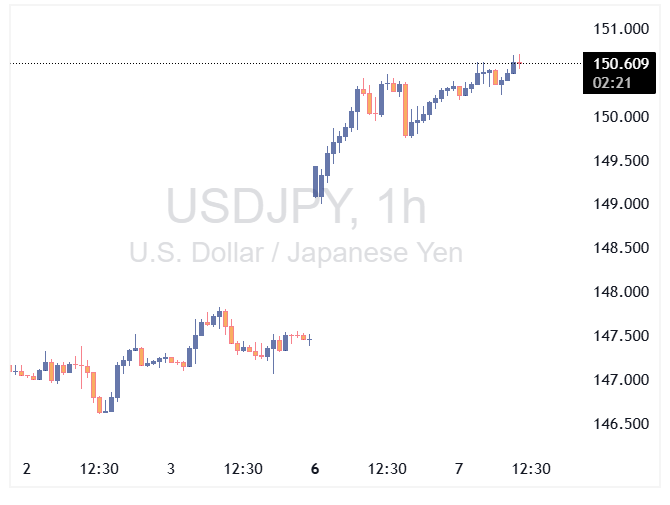

بازارهای فارکس همچنان نسبتاً آرام باقی ماندهاند؛ زیرا دولت آمریکا همچنان در وضعیت تعطیلی قرار دارد و تعطیلات «هفته طلایی» چین ادامه دارد. با این حال، مهمترین خبر از ژاپن میآید؛ جایی که انتخاب سانائه تاکایچی باعث شده انتظارات بازار از میزان انقباض سیاست پولی بانک مرکزی ژاپن حدود ۶ نقطه پایه کاهش یابد و در نتیجه، ین تضعیف شود. ما احتمالاً باید پیشبینی خود از نرخ USDJPY را بالا ببریم اما شرایط فعلی به هیچوجه قابل مقایسه با داستان «آبهنومیکس» سال ۲۰۱۳ نیست.

دلار آمریکا: موقعیتی گران برای فروش

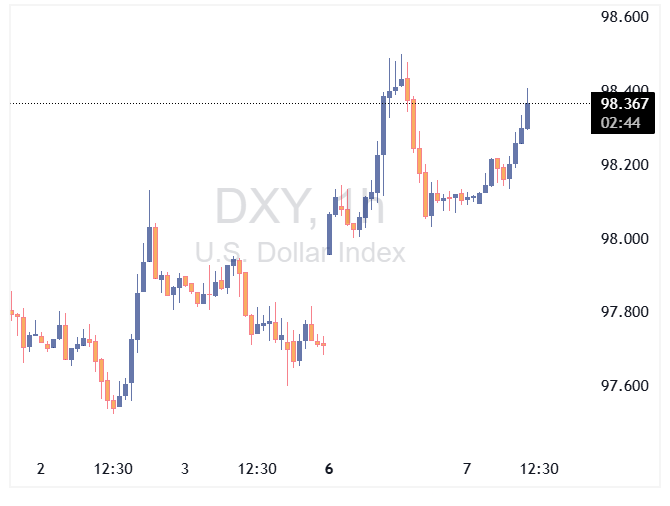

شاخص دلار آمریکا در این هفته اندکی رشد کرده است – عمدتاً به دلیل ضعف ین ژاپن که سهمی حدود ۱۴ درصد در این شاخص دارد. در عین حال، فروش دلار آمریکا در حال حاضر موقعیتی پرهزینه است، زیرا نرخ بهره یکهفتهای آن به ۴٫۱۵ درصد سالانه میرسد. اگر دادههای مهم اقتصادی از آمریکا منتشر نشود، دلیل چندانی برای نگه داشتن – چه رسد به افزودن – موقعیتهای فروش دلار وجود ندارد.

جالب است که دادههای منتشرشده از سوی صندوق بینالمللی پول در پایان هفته گذشته، دیدگاههایی را که میگفتند بانکهای مرکزی در ماههای آوریل و مه فروشندگان عمده دلار بودهاند، تضعیف کرد. طبق دادههای COFER، با تعدیل نسبت به نوسانات نرخ ارز، سهم دلار در ذخایر ارزی بانکهای مرکزی در سهماهه دوم ۲۰۲۵ تقریباً ثابت مانده و در حدود ۵۷ درصد بوده است.

در نتیجه، منطقیتر آن است که بگوییم بخش خصوصی در سهماهه دوم دلار فروخته است؛ زیرا نسبت پوشش ریسک خود را در برابر سرمایهگذاریهایشان در آمریکا افزایش دادهاند. ((به زبان ساده: سرمایهگذاران خصوصی (مثل شرکتها، صندوقها یا افراد) که در داراییهای دلاری در آمریکا سرمایهگذاری کردهاند، برای محافظت از خود در برابر نوسانات نرخ ارز، از ابزارهای مالی مثل قراردادهای آتی یا اختیار معامله استفاده کردهاند تا ریسک کاهش ارزش دلار را پوشش دهند.))

ما (تیم تحلیل ING) انتظار داریم این نسبتهای پوشش ریسک باز هم افزایش یابد و با کاهش نرخ بهره فدرال رزرو به میزان ۱۰۰ نقطه پایه دیگر در نه ماه آینده، دلار در مسیر تضعیف قرار گیرد.

در خصوص دادههای امروز، مشخص نیست که آیا آمار تجاری ماه اوت آمریکا منتشر خواهد شد یا نه؛ انتظار میرود که کسری تجاری کاهش یابد.

در مورد تعطیلی دولت، پیشبینیها اندکی کاهش یافته و احتمال اینکه این تعطیلی به طولانیترین تعطیلی تاریخ (بیش از ۳۵ روز) تبدیل شود، به حدود ۲۲ درصد رسیده است.

با این حال، امروز چند تن از مقامات فدرال رزرو سخنرانی خواهند داشت: بوستیک، بومن و میرن که حدود ساعت ۱۶:۰۰ تا ۱۶:۳۰ به وقت اروپای مرکزی (CET) صحبت خواهند کرد. ما بعید میدانیم که سخنان آنها بتواند انتظارات بازار را درباره دو نوبت کاهش نرخ بهره دیگر در سال جاری تغییر دهد.

به طور کلی، انتظار میرود شاخص دلار در محدوده فعلی نوسان کند اما با توجه به تحولات در ژاپن و فرانسه، اندکی تمایل صعودی داشته باشد.

یورو: سیاست فرانسه عامل فشار است

همکاران من (تیم تحلیل ING) در مقالهای جداگانه دیدگاه خود را درباره وضعیت سیاسی فرانسه توضیح دادهاند. تازهترین گزارشها حاکی از آن است که امانوئل مکرون، رئیسجمهور فرانسه، تا چهارشنبه شب به نخستوزیر مستعفی، سباستین لکورنو فرصت داده تا در پارلمان متفرق کشور، برای یافتن نخستوزیر جدیدی تلاش کند.

اگر لکورنو شکست بخورد، مشخص نیست چه اتفاقی میافتد؛ گزینههای محتمل شامل انتصاب یک دولت تکنوکرات یا برگزاری انتخابات زودهنگام است.

در حال حاضر، بازارهای شرطبندی حدود ۵۷ درصد احتمال میدهند که تا پایان ماه جاری انتخابات زودهنگام برگزار شود. با این حال، همانطور که تیم ما اشاره کرده، مشخص نیست که برگزاری انتخابات زودهنگام بتواند بنبست سیاسی را حل کند.

در هفتهها و ماههای آینده، معاملهگران بازار فارکس احتمالاً نگاهی دقیق به اسپرد بازدهی اوراق فرانسه و آلمان (OAT:Bund spread) خواهند داشت. عبور این اختلاف از ۹۰ نقطه پایه میتواند زنگ خطر را به صدا درآورد و منجر به تضعیف مستقل یورو شود.

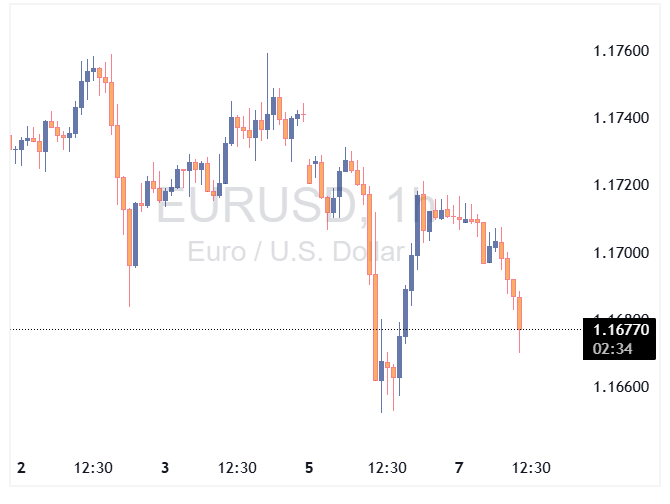

جفتارز EURUSD در سطح ۱٫۱۶۵۰ حمایت یافته است، اما در نبود اخبار تازه از آمریکا، به نظر میرسد ریسک نزولی در حال افزایش باشد.

ین ژاپن: تضعیف بله، اما نه مانند ۲۰۱۳

اصطلاحاً «تجارت تاکایچی» موجب شیبدارتر شدن منحنی بازده، رشد بازار سهام و تضعیف ین شده است. فرض بر این است که دولت جدید به رهبری سانائه تاکایچی از همه ابزارهای خود برای تحریک رشد اقتصادی استفاده کند. این سیاستها احتمالاً شامل پایان دادن یا حتی معکوس کردن سیاست انقباضی بانک مرکزی ژاپن و اجرای محرکهای مالی گسترده خواهد بود.

برخی شباهتهایی با دوران شینزو آبه (۲۰۱۳–۲۰۲۰) مطرح شده است؛ دورهای که در آن بانک مرکزی ژاپن ترازنامه خود را از ۳۰٪ به ۱۰۰٪ تولید ناخالص داخلی افزایش داد و ین با معیار وزنی تجاری حدود ۲۵٪ تضعیف شد.

اما تفاوت بزرگ بین سال ۲۰۱۳ و امروز نرخ تورم است. در سال ۲۰۱۳، ژاپن با دورهای از تورم منفی روبهرو بود و هاروهیکو کورودا، رئیس وقت بانک مرکزی، سیاست هدفگذاری ۲٪ تورم را پایهگذاری کرد. اما امروز، تورم ژاپن بالاتر از ۲٪ است و این موضوع به یکی از نگرانیهای اصلی رأیدهندگان تبدیل شده است.

رئیس فعلی بانک مرکزی، کازوئو اوئدا، که سه سال دیگر از دورهاش باقی مانده، در حال حاضر در مسیر افزایش نرخ بهره و کوچک کردن ترازنامه بانک مرکزی قرار دارد.

به همین دلیل، بعید است که نرخ USDJPY اکنون به سمت ۱۶۰ حرکت کند.

در کوتاهمدت، تمرکز بازار بر میزان فشاری خواهد بود که بر بانک مرکزی ژاپن وارد میشود. در حال حاضر، بازارها تنها ۲۰٪ احتمال افزایش نرخ بهره در نشست ۳۰ اکتبر را قیمتگذاری کردهاند. تأخیر در این افزایش نرخ تا سال آینده یا دیرتر میتواند بیشتر بر ین فشار وارد کند.

اما اگر پیشبینی ما درباره تضعیف دلار تا نوامبر و دسامبر درست باشد، جفتارز USDJPY ممکن است سال را در محدوده نزدیک به ۱۴۵ و نه ۱۵۵ به پایان برساند.

منبع: ING