موجی از رویدادهای ریسکپسند در هفتهای پرتحرک

هفته گذشته همانگونه که پیشبینی میشد، سرشار از تحولات اثرگذار بر احساس ریسک بازارها بود. پس از روزها انتظار و گمانهزنی، فدرال رزرو آمریکا با اجرای یک کاهش ۲۵ واحد پایهای نرخ بهره، چرخه تسهیل پولی خود را ادامه داد. همزمان، دیدار دونالد ترامپ و شی جینپینگ با امضای یک توافق تجاری مقدماتی به پایان رسید؛ توافقی که بهمنزله آتشبس موقت میان دو قدرت اقتصادی جهان تلقی شد و موجب آرامش نسبی در فضای ژئواقتصادی گردید.

در همین حال، فصل گزارشهای مالی نیز با عملکرد فراتر از انتظار غولهای فناوری، بر قدرت سودآوری و سلطه ساختاری بخش تکنولوژی در بازار سهام آمریکا مهر تأیید زد. این مجموعه عوامل موجب شد تا شاخصهای اصلی والاستریت سومین هفته متوالی را با رشد به پایان برسانند و بار دیگر از همتایان اروپایی خود پیشی گیرند.

در میان تمامی داراییها، شاخص نزدک 100 درخشانترین عملکرد هفتگی را به ثبت رساند و حتی از رمزارزها، طلا و جفتارزهای اصلی نیز فراتر رفت؛ نشانهای گویا از بازگشت قوی اشتیاق ریسکپذیری در بازارهای جهانی. با این حال، پرسش کلیدی این است که آیا این روند صعودی در فضای ریسک پایدار خواهد ماند یا بهزودی جای خود را به واقعگرایی تازهای در مواجهه با دادههای تورمی و تصمیمهای پولی آینده خواهد داد؟

ریسکپذیری پس از لحن محتاطانه فدرال رزرو تضعیف شد

در نگاه نخست، هفته گذشته میتوانست پیروزی قاطعی برای ریسکپذیری بازارها تلقی شود؛ اما جزئیات ماجرا تصویر متفاوتی ترسیم میکند. هرچند فدرال رزرو مطابق انتظارات بازار، نرخ بهره را ۲۵ واحد پایه دیگر کاهش داد، اما بیانیه و موضع کلی جروم پاول بهمراتب کمتر از حد انتظار داویش بود. سخنان او که تأکید داشت «کاهش مجدد نرخ بهره در ماه دسامبر، امری قطعی نیست؛ حتی بسیار غیر محتمل است»، بهسرعت انتظارات برای ادامه چرخه کاهش نرخها را تعدیل کرد و بخشی از هیجان ریسکپذیری بازارها را فرو نشاند.

با این حال، پاول هوشمندانه در را برای کاهش بعدی کاملاً نبست. او با استعارهای قابلتوجه گفت: «وقتی در مه رانندگی میکنید، سرعت را کم میکنید.» اشارهای غیرمستقیم به ابهام موجود در دادههای اقتصادی بهدلیل تعطیلی دولت آمریکا و نیاز به بازگشت انتشار آمار رسمی پیش از تصمیمگیری درباره کاهش بعدی نرخ بهره.

این موضع دوپهلو، که هم احتیاط فدرال رزرو را بازتاب میدهد و هم احتمال ادامه تسهیل را زنده نگه میدارد، نشان میدهد بانک مرکزی بیش از هر زمان دیگری در تلاش است تا میان کنترل تورم و حمایت از رشد اقتصادی تعادل برقرار کند؛ تعادلی که بازارها هنوز بهدرستی آن را در قیمتگذاری خود لحاظ نکردهاند.

سخنان مقامات فدرال رزرو در هفته آینده نقشی تعیینکننده خواهد داشت

نشست اخیر فدرال رزرو نشان داد که سیاستگذاران عملاً وارد مرحلهای تازه از سیاست پولی شدهاند. اگرچه در ارزیابی ضعف بازار کار اجماع نسبی میان طیفهای داویش و هاوکیش وجود داشت، اما اکنون شکافی آشکار در مورد گام بعدی سیاستی به چشم میخورد.

پیش از برگزاری نشست، بازار تقریباً اطمینان داشت که در ماه دسامبر یک کاهش نرخ بهره دیگر در راه است. با این حال، لحن محتاطانه و گاه دوپهلوی جروم پاول این قطعیت را از میان برد و فضای ابهام را بر بازارها حاکم کرد.

به همین دلیل، اظهارنظرهای مقامات فدرال رزرو در هفته پیشرو؛ از اعضای هیئتمدیره تا رؤسای فدرال رزروهای منطقهای اهمیتی حیاتی خواهند داشت. هر سخن و مصاحبه میتواند بهمنزله نشانهای از موازنه قدرت میان «داویشها فدرال رزرو» و «هاوکیشهای آن» تفسیر شود و مسیر ذهنی سیاستگذاران را تا نشست سرنوشتساز ماه دسامبر روشنتر سازد.

بررسی پرونده تعرفهای در دیوان عالی آمریکا؛ شعلههای تنش هنوز خاموش نشدهاند

بهطور کلی، هفتهای که گذشت برای جبهه تعرفهها هفتهای نسبتاً آرام و مثبت بود. فراتر از نشست کلیدی ترامپ و شی جینپینگ، سفر رئیسجمهور آمریکا به شرق آسیا نیز با استقبال گرم مقامات منطقه و نشانههایی از بهبود روابط تجاری همراه شد.

با این حال، این فضای خوشبینی ممکن است بهزودی رنگ ببازد. روز ۵ نوامبر، دیوان عالی ایالات متحده جلسات استماع پروندهای را آغاز میکند که به اختیارات رئیسجمهور برای وضع تعرفهها تحت قانون اختیارات اقتصادی اضطراری مصوب ۱۹۷۷ مربوط میشود. این پرونده میتواند پیامدهای حقوقی و اقتصادی گستردهای برای سیاست تجاری آمریکا در ماههای آینده به همراه داشته باشد.

هرچند صدور رأی نهایی احتمالاً چند ماه به طول خواهد انجامید، اما انتظار میرود فشار قابلتوجهی برای تسریع روند رسیدگی وجود داشته باشد. در جلسه چهارشنبه، قضات فرصت خواهند داشت پرسشهایی را از وکلای دو طرف مطرح کنند؛ گفتوگوهایی که میتواند نخستین نشانه از رویکرد فکری دیوان پیش از اعلام حکم نهایی باشد.

اگر در رسانهها بازتابی از برخورد نرم و همراهانه قضات با وکلای ترامپ منتشر شود، چنین برداشتی میتواند موقتاً اشتیاق ریسکپذیری بازارها را افزایش دهد و باعث رشد داراییهای پرریسک شود؛ هرچند تداوم این اثر به نتایج نهایی و جهتگیری سیاسی پرونده وابسته خواهد بود.

✔️ بیشتر بخوانید: تعرفه چیست و چگونه بر اقتصاد و سبد خرید شما اثر میگذارد؟

هفتهای که میتوانست هفته دادهها باشد…

در تقویم معمول اقتصادی، هفته پیشرو باید با انتشار گزارش اشتغال غیرکشاورزی آمریکا (گزارش NFP) همراه میبود؛ اما با تداوم تعطیلی دولت فدرال که اکنون وارد دومین ماه خود شده است، برنامه زمانی انتشار دادهها عملاً از مسیر عادی خارج شده است. حتی در صورت دستیابی به توافقی سیاسی برای پایان تعطیلی در روزهای آینده، انتظار میرود اداره آمار نیروی کار (BLS) ناچار شود تا تقویم انتشار دادهها را تا پایان سال بازتنظیم کند؛ تصمیمی که احتمال انتشار گزارش NFP در جمعه پیشرو را تقریباً از میان برده است.

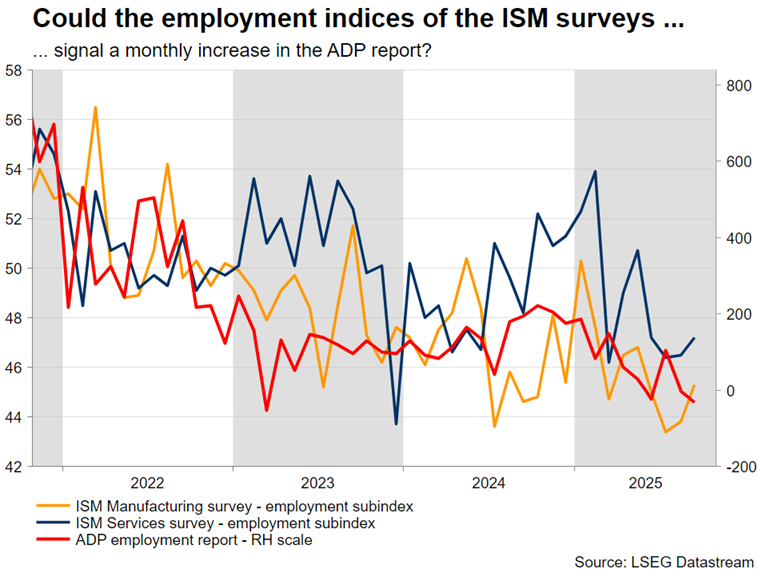

با این حال، بازارها کاملاً بدون داده نخواهند ماند. هفته آینده سرشار از آمار بخش خصوصی است و برخی از آنها که معمولاً در سایه توجه قرار دارند، این بار در کانون تمرکز خواهند بود. از جمله گزارش فرصتهای شغلی JOLTS و آمار تعدیل نیرو از شرکت Challenger که در شرایط کنونی میتوانند تصویر روشتری از وضعیت بازار کار ارائه دهند. در کنار آنها، دو گزارش مهم شاخص مدیران خرید (ISM) برای بخشهای تولید و خدمات و گزارش اشتغال بخش خصوصی (گزارش ADP) نیز از اهمیت بالایی برخوردار خواهند بود.

اگر دادههای منتشره نشانههایی از کاهش سرعت استخدام و ضعف فعالیت اقتصادی را آشکار کنند، بازارها بار دیگر احتمال کاهش نرخ بهره در نشست دسامبر فدرال رزرو را افزایش خواهند داد و این امر میتواند فشار تازهای بر بازده اوراق خزانه و دلار وارد کند. در مقابل، هرگونه غافلگیری مثبت از سوی دادههای ISM یا ADP، میتواند بهطور موقت انتظارات انبساطی را تعدیل کرده و به بازگشت جزئی جریان سرمایه به داراییهای پرریسک منجر شود.

آیا دلار میتواند برتری خود را حفظ کند؟

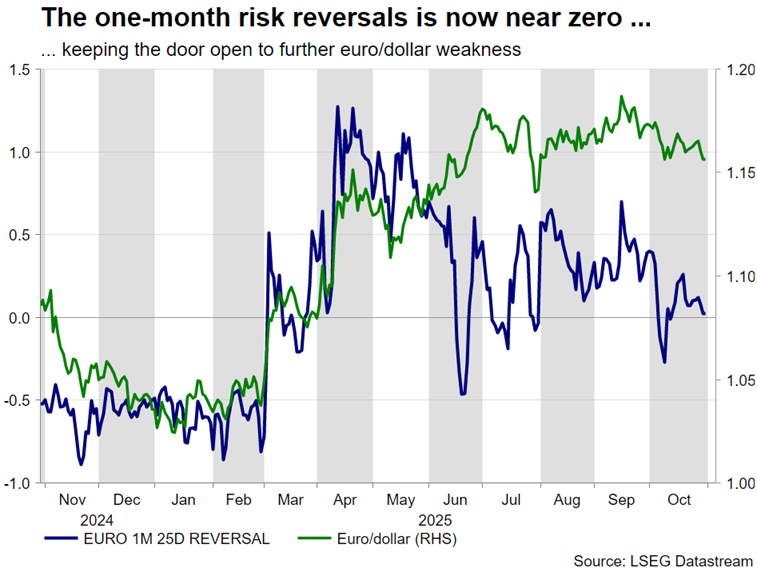

پس از شروعی محتاطانه در ابتدای هفته، لحن نسبتاً هاوکیش و فراتر از انتظار جروم پاول در نشست اخیر فدرال رزرو، جهت حرکت بازار فارکس را بهکلی تغییر داد و موج تازهای از حمایت از دلار به راه انداخت. جفتارز یورو/دلار اکنون در محدوده ۱.۱۵۷۲ نوسان دارد؛ سطحی که طی ماههای گذشته چندین بار بهعنوان کف ساختاری بازار عمل کرده است. در صورت انتشار دادههای مطلوب اقتصادی از ایالات متحده و پیشرفت در مذاکرات پایان تعطیلی دولت فدرال، این سطح میتواند پایهای محکم برای ادامه قدرت دلار در هفته آینده باشد.

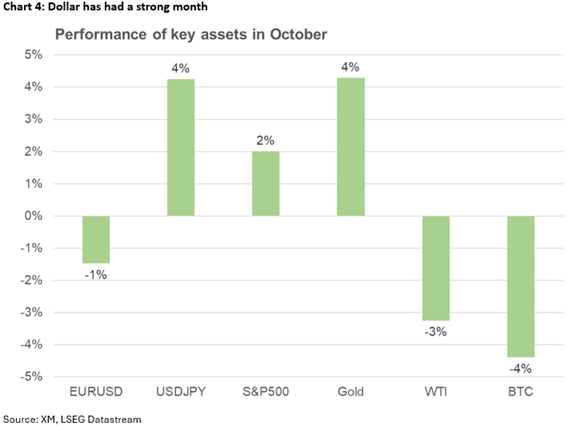

ماه اکتبر در مجموع یکی از بهترین ماههای سال برای دلار آمریکا بود. شاخص دلار (DXY) طی این ماه حدود ۱.۸ درصد افزایش یافت؛ رشدی که عمدتاً ناشی از افت ۱.۳ درصدی یورو در برابر دلار و جهش ۴.۱ درصدی جفتارز دلار/ین بود. در مقابل، ین ژاپن و پوند بریتانیا از ضعیفترین ارزهای گروه G10 باقی ماندند. بهویژه دلار/ین که با عملکردی درخشان، نهتنها تمامی ارزهای اصلی، بلکه حتی بازار سهام آمریکا و رمزارزها را نیز از نظر بازدهی پشت سر گذاشت.

این ترکیب از دادههای اقتصادی پایدار، سیاست پولی محتاطانه فدرال رزرو و فضای سیاسی نسبتاً باثباتتر در واشنگتن میتواند همچنان از دلار حمایت کند. با این حال، تداوم این روند صعودی به دو عامل کلیدی بستگی دارد: نخست، جهت دادههای اشتغال و تورم در هفتههای پیشرو و دوم، لحن سخنرانیهای اعضای فدرال رزرو که میتواند انتظارات بازار را نسبت به مسیر کاهش نرخ بهره در دسامبر شکل دهد. هر نشانهای از نرمتر شدن لحن مقامات میتواند به تعدیل سریع این موج صعودی منجر شود.

آیا روند صعودی یورو دوام خواهد داشت؟

نشست اخیر بانک مرکزی اروپا (ECB) برخلاف انتظارات اولیه، جذابتر از آن بود که تصور میشد. کریستین لاگارد در کنفرانس خبری خود ضمن تأکید بر اعتماد به تداوم رشد اقتصادی منطقه یورو، از بهکارگیری لحن انقباضی خودداری کرد؛ رویکردی که پیام روشنی از ثبات کوتاهمدت سیاست پولی ارسال کرد.

با این حال، واکنش بازارها چندان قاطع نبود. در حال حاضر، معاملهگران تنها حدود ۱۰ واحد پایه کاهش نرخ بهره تا اواسط سال ۲۰۲۶ را در قیمتها لحاظ کردهاند. در عین حال، کمرمقی تقویم دادههای اقتصادی اروپا در هفته آینده و از سوی دیگر، انبوه سخنرانیهای مقامات بانک مرکزی اروپا میتواند مسیر یورو را با چالش مواجه کند؛ بهویژه اگر چهرههای داویش تلاش کنند بر فضای تصمیمگیری برای کاهش نرخ در ماه دسامبر تأثیر بگذارند و به نوعی در برابر لحن اطمینانبخش لاگارد صفآرایی کنند.

در چنین فضایی، یورو ممکن است در کوتاهمدت بخشی از رشد اخیر خود را واگذار کند؛ بهویژه اگر دادههای اقتصادی نتوانند برآوردهای رشد بانک مرکزی را تأیید کنند یا پیامهای مقامات ارشد در هفته آینده نشانههایی از نرمتر شدن موضع سیاستی ECB در خود داشته باشد. در این صورت، احتمال عقبنشینی جفتارز یورو/دلار از سطوح کنونی افزایش خواهد یافت.

دلار استرالیا؛ بهترین موقعیت برای بهرهبرداری از ضعف احتمالی دلار آمریکا

برخلاف مسیر سیاستی فدرال رزرو، انتظار میرود بانک مرکزی استرالیا (RBA) در نشست روز سهشنبه، برای سومین جلسه متوالی نرخ بهره را بدون تغییر نگه دارد. بازارها در حال حاضر بهطور کامل اولین کاهش ۲۵ واحد پایهای نرخ بهره را برای میانه سال ۲۰۲۶ در قیمتها لحاظ کردهاند.

گزارش تورم سهماهه سوم که بسیار قویتر از پیشبینیها بود، تمامی انتظارات کاهش نرخ بهره ناشی از ضعف بازار کار را از بین برد و هرگونه بحث جدی در خصوص کاهش نرخها را حداقل تا ماه دسامبر به تعویق انداخت.

در حال حاضر، معاملهگران حدود ۹۲ درصد احتمال میدهند که در نشست هفته آینده هیچ تغییری در نرخ بهره اعمال نشود. با این حال، اگر لحن بیانیه RBA اندکی هاوکیش باشد و روابط تجاری میان آمریکا و چین نیز همچنان بهبود یابد، دلار استرالیا میتواند از این ترکیب عوامل بهخوبی بهرهمند شود.

در این چارچوب، دادههای اقتصادی چین در هفته آینده نقشی کلیدی خواهند داشت. بهویژه، آمار تراز تجاری روز جمعه چین میتواند سرنخهایی از دلایل اصلی عقبنشینی سریع پکن در برابر خواستههای واشنگتن در نشست اخیر ترامپ و شی در سئول آشکار کند. هرگونه نشانه از پایداری صادرات چین یا افزایش مازاد تجاری میتواند احساس ریسک جهانی را تقویت کرده و موقعیت دلار استرالیا را در برابر دلار آمریکا بیش از پیش تحکیم بخشد.

صعود یورو/پوند به بالاترین سطح دوونیمساله؛ آیا بانک انگلستان غافلگیر خواهد کرد؟

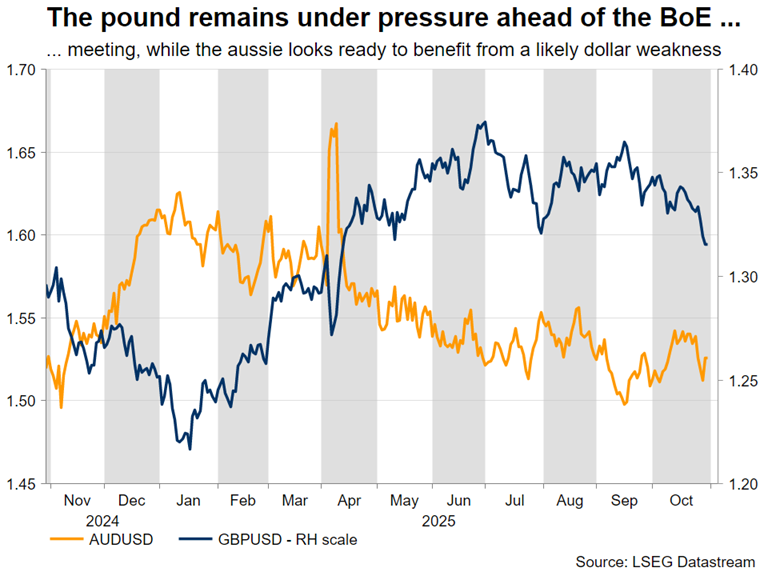

پوند بریتانیا در هفتهای پرتنش با فشار گسترده فروش مواجه شد و در برابر یورو و دلار آمریکا تضعیف قابلتوجهی را تجربه کرد؛ افتی که در مقیاس ماهانه نیز بهمراتب چشمگیرتر است. عامل اصلی این فشار، نگرانیهای فزاینده نسبت به بودجه ماه نوامبر دولت بریتانیا است؛ بودجهای که انتظار میرود شامل افزایش محسوس مالیاتها و تعدیل هزینههای عمومی باشد؛ تصمیماتی که میتواند رشد شکننده اقتصاد را بیش از پیش آسیبپذیر کند. اکنون توجه بازارها به نشست کمیته سیاستگذاری پولی (MPC) در روز پنجشنبه معطوف است؛ نشستی که با انتشار بیانیه فصلی سیاست پولی و کنفرانس خبری اندرو بیلی همراه خواهد بود و میتواند جهتگیری جدیدی برای پوند رقم بزند.

دادههای اقتصادی اخیر نیز به این فضای احتیاط دامن زدهاند. گزارش تورم ضعیفتر از انتظار در ماه سپتامبر و افزایش تدریجی نرخ بیکاری، انتظارات بازار برای کاهش زودهنگام نرخ بهره را زنده نگه داشته است. در حال حاضر، بازارها احتمال حدود ۳۱ درصدی را برای کاهش نرخ در نشست آتی در نظر گرفتهاند؛ در حالی که برخی مؤسسات مالی بزرگ، از جمله یکی از بانکهای سرمایهگذاری پیشرو لندن، بهتازگی وقوع چنین تصمیمی را در سناریوی پایه خود گنجاندهاند.

برای اعضای داویش کمیته، از جمله سوانا دینگرا و کاترین تیلور، این نشست میتواند فرصتی حیاتی برای تغییر موازنه آرا باشد. تنها کافی است سه عضو دیگر به آنان بپیوندند تا رأی به کاهش نرخ بهره تصویب شود. احتمال تکرار آرای غیرمنتظره مشابه نشست اوت نیز وجود دارد؛ بهویژه اگر اندرو بیلی این بار موضعی نرمتر اتخاذ کند. در چنین سناریویی، پوند ممکن است با واکنش منفی شدید بازار مواجه شود و جفتارز یورو/پوند از سقفهای فعلی فراتر رود و وارد محدودهای شود که آخرینبار در سال ۲۰۲۲ مشاهده شده بود.

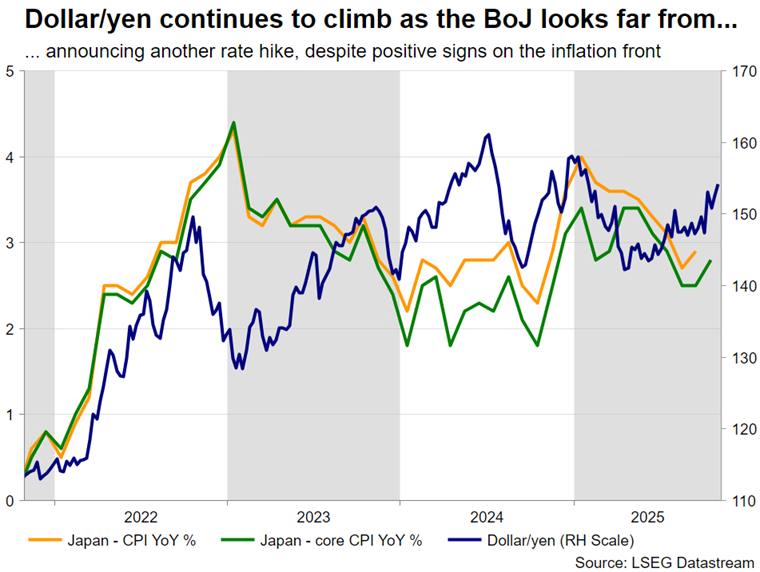

مداخلات کلامی روزانه؛ خط دفاع نخست در برابر سقوط ین

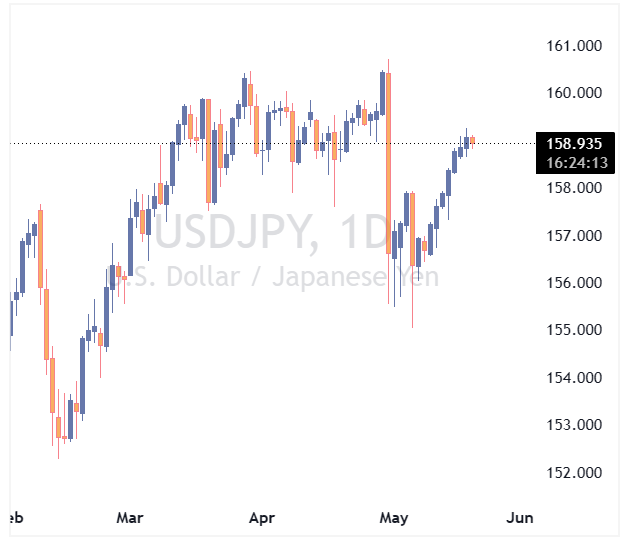

فضای خوشبینانهای که پس از دیدار اخیر دونالد ترامپ و سانائه تاکایچی شکل گرفته بود، بهسرعت فروکش کرد. ترکیب یک بیانیه انقباضیتر از انتظار فدرال رزرو با تداوم رویکرد محتاط و متوازن بانک مرکزی ژاپن (BoJ) موجب شد جفتارز دلار/ین به بالاترین سطح خود در هشت ماه اخیر صعود کند.

با وجود انتشار گزارش تورم قویتر از پیشبینی در شاخص CPI توکیو، فضای کلی بازار همچنان تحت تأثیر سیاست پولی و لحن مقامات باقی مانده است. تقویم اقتصادی ژاپن در هفته آینده شامل انتشار دادههای میانگین دستمزدها و مخارج خانوارها خواهد بود، اما انتظار نمیرود این دادهها بتوانند بهتنهایی روند اخیر در بازار ارز را معکوس کنند. در عوض، بازار بیش از هر چیز به اظهارات و هشدارهای مقامات مالی ژاپن چشم دوخته است؛ چراکه بهنظر میرسد مداخلات کلامی روزانه به ابزار اصلی سیاستگذاران برای کنترل فشار فروش ین تبدیل شده است.

سطح ۱۵۴.۵۰ تا ۱۵۴.۸۰ اکنون بهعنوان ناحیهای بحرانی در نمودار دلار/ین شناخته میشود. عبور قاطع از این محدوده میتواند مقامات وزارت دارایی را به افزایش لحن هشدارآمیز خود وادارد، هرچند هنوز بعید است که به مداخله مستقیم در بازار فارکس اشارهای صریح کنند. در حال حاضر، به نظر میرسد دولت ژاپن با تکیه بر مداخله کلامی روزانه و هماهنگی غیرمستقیم با بانک مرکزی تلاش دارد روند تضعیف ین را کنترل کند، اما در صورت تثبیت نرخ بر سطوح بالاتر از ۱۵۵، احتمال افزایش تنشهای لفظی و حتی آمادهسازی برای مداخله واقعی در بازار قوت خواهد گرفت.

در بازار طلا، نبرد بر سر مرز ۴۰۰۰ دلار ادامه دارد

طلا پس از ثبت سقف تاریخی خود، حدود ۹ درصد از ارزشش را از دست داده و اکنون نبرد برای حفظ سطح کلیدی ۴۰۰۰ دلار همچنان در جریان است. از منظر فاندامنتال، تغییر محسوسی در چشمانداز بازار دیده نمیشود: بار بدهی ایالات متحده همچنان رو به افزایش است و تقاضای بانکهای مرکزی برای فلز زرد نیز در سطوح بالا باقی مانده است.

این ترکیب عوامل نشان میدهد که طلا همچنان در موقعیت مناسبی برای دریافت حمایت از سوی جریانهای ریسکگریز قرار دارد؛ بهویژه در صورتی که تنشهای تجاری جهانی دوباره شعلهور شوند. با وجود اصلاح اخیر، چشمانداز میانمدت فلز زرد از نظر فاندامنتال همچنان مثبت ارزیابی میشود، مگر آنکه دلار آمریکا جهشی غیرمنتظره را تجربه کند یا بازده واقعی اوراق خزانهداری بهطور معناداری افزایش یابد.

✔️ بیشتر بخوانید: جنگ تجاری و پیامدهای آن: تحلیل نبرد اقتصادی آمریکا و چین