فروش گسترده در بازار اوراق قرضه همچنان شرایط ایدهآلی برای تقویت دلار فراهم کرده است. به نظر میرسد بازارها اکنون برای ورود به معاملات جدید مبتنی بر کاهش تنشها، محتاطتر شدهاند و ما معتقدیم ریسکها امروز همچنان به نفع تقویت دلار باقی ماندهاند. در بریتانیا نیز تورم کمتر از انتظار منتشر شد که احتمال افزایش نرخ بهره توسط بانک مرکزی انگلیس را کاهش داد. شرکت انویدیا نیز پس از بسته شدن بازار امروز گزارش درآمد خود را منتشر میکند.

«این مقاله توسط موسسه ING منتشر شده است و توسط یوتوتایمز برای مخاطبان فراهم شده است.»

- فروش گسترده اوراق قرضه و افزایش بازده واقعی آمریکا، همچنان از تقویت دلار حمایت میکند و شاخص DXY میتواند به بالای 99.50 برسد.

- بازارها نسبت به اخبار مثبت خاورمیانه محتاطتر شدهاند و تا زمان انتشار اخبار سازنده، ریسکها به نفع دلار باقی مانده است.

- یورو تحت فشار اختلاف نرخ بهره و رشد بازدهی دلار قرار دارد و سطح 1.1570 بهعنوان حمایت مهم EUR/USD مطرح است.

- تورم بریتانیا کمتر از انتظار منتشر شد و احتمال افزایش نرخ بهره توسط بانک مرکزی انگلیس در ماه ژوئن به سناریوی ۵۰-۵۰ کاهش یافت.

دلار آمریکا: فروش اوراق همچنان از دلار حمایت میکند

افزایش بازده واقعی اوراق خزانهداری آمریکا دوباره به عامل اصلی تقویت دلار تبدیل شده است. دیروز احساس میکردیم صبر بازار نسبت به هرگونه بهبود در وضعیت خلیج فارس بسیار محدود شده و تازهترین تیترهای خبری نیز نتوانستند روند نزولی بازار اوراق را متوقف کنند.

همکار ما «پادریک گاروی» در گزارشی جداگانه این دوره دشوار برای اوراق خزانه آمریکا را بررسی کرده است. او معتقد است بازدهی اوراق در کوتاهمدت همچنان با ریسک افزایش بیش از حد مواجه است و حتی کاهش تنشها نیز ممکن است باعث شود بازده واقعی اوراق در سطوح نسبتاً بالاتری باقی بماند.

لازم است دوباره تأکید کنیم که برخلاف سال ۲۰۲۵، این موج فروش اوراق ناشی از نگرانیهای تورمی است نه نگرانیهای مالی دولت؛ موضوعی که بهطور واضح به نفع دلار آمریکا محسوب میشود. زمانی که در ماه فوریه استدلال کردیم افت دلار بیشتر ماهیتی چرخهای دارد تا ساختاری، شاخصی برای سنجش نقش پناهگاه امن دلار طراحی کردیم که ترکیبی از همبستگی دلار با سهام آمریکا و بازده اوراق ۱۰ ساله خزانهداری بود. این شاخص اکنون نشان میدهد جذابیت دلار بهعنوان دارایی امن به بالاترین سطح از اواخر ۲۰۲۲ رسیده و دومین رکورد بالای این دادهها از سال ۲۰۰۵ تاکنون ثبت شده است.

در نتیجه، تا زمانی که اخبار واقعاً مثبتی از خلیج فارس منتشر نشود، ریسکهای صعودی دلار همچنان غالب خواهند بود. گزارشهایی که دیروز منتشر شد مبنی بر اینکه سازمان ناتو (NATO) در حال بررسی مداخله در تنگه هرمز برای حمایت از عبور کشتیهاست، نتوانست تأثیر محسوسی بر داراییهای ریسکی بگذارد.

عبور شاخص دلار (DXY) از سطح 99.50 همچنان سناریویی واقعبینانه تلقی میشود؛ حتی اگر تنشهای نظامی دوباره تشدید نشوند.

نفت برنت امروز صبح بالای ۱۱۰ دلار معامله میشود و انتشار گزارش هفتگی اداره اطلاعات انرژی آمریکا (EIA) میتواند نوسانات بیشتری ایجاد کند. اجماع بازار انتظار کاهش ۲.۸ میلیون بشکهای ذخایر نفت خام را دارد. هفته گذشته نیز کاهش ذخایر قابلتوجه بود و به ۴.۳ میلیون بشکه رسید؛ رقمی که با احتساب آزادسازی ذخایر استراتژیک نفت آمریکا (SPR)، کاهش کلی موجودیها را به ۱۲.۹ میلیون بشکه رساند.

رویداد مهم دیگر امروز، انتشار صورتجلسه نشست ماه آوریل کمیته بازار آزاد فدرال رزرو (FOMC) است که میتواند جزئیات بیشتری درباره دلایل سه عضو مخالفی ارائه دهد که خواهان پیام کمتر انبساطی بودند. هرگونه اشاره به مطرح شدن احتمال افزایش نرخ بهره در این نشست میتواند قیمتگذاری تهاجمیتر بازار نسبت به سیاستهای فدرال رزرو را تقویت کرده و از دلار حمایت کند.

پس از بسته شدن بازار سهام آمریکا نیز توجهها به گزارش درآمد سهماهه نخست NVIDIA معطوف خواهد شد که قرار است امروز منتشر شود.

یورو: ریسکهای نزولی همچنان پابرجاست

ما (تیم تحلیل ING) همچنان معتقدیم ریسکها برای جفتارز EURUSD به سمت نزول متمایل است؛ زیرا به نظر میرسد بازارها برای واکنش مثبت به اخبار خاورمیانه، اکنون آستانه بالاتری در نظر گرفتهاند. سطح حمایتی بعدی که باید زیر نظر داشت 1.1570 است. در سوم مارس و همزمان با آغاز درگیریها، EURUSD برای نخستین بار به زیر 1.160 سقوط کرد و پس از شکسته شدن سطح 1.1570 نیز با شکاف نزولی بیشتری مواجه شد.

در حال حاضر موقعیتگیری معاملهگران متعادلتر شده و این موضوع ریسک فروشهای تکنیکال شدید و ناگهانی را محدودتر میکند. با این حال، محیط کلان اقتصادی بهوضوح کمتر از گذشته به نفع یورو شده است. افزایش نرخهای بهره آمریکا، فضای ریسکپذیری را تضعیف کرده و روند کاهش اختلاف نرخ بهره که در دوره بحران انرژی از EURUSD حمایت میکرد را معکوس کرده است.

اختلاف نرخ سوآپ دوساله یورو به دلار دوباره به حدود منفی ۱۰۰ نقطه پایه بازگشته؛ در حالی که اوایل آوریل در اوج خود به منفی ۶۵ نقطه پایه رسیده بود.

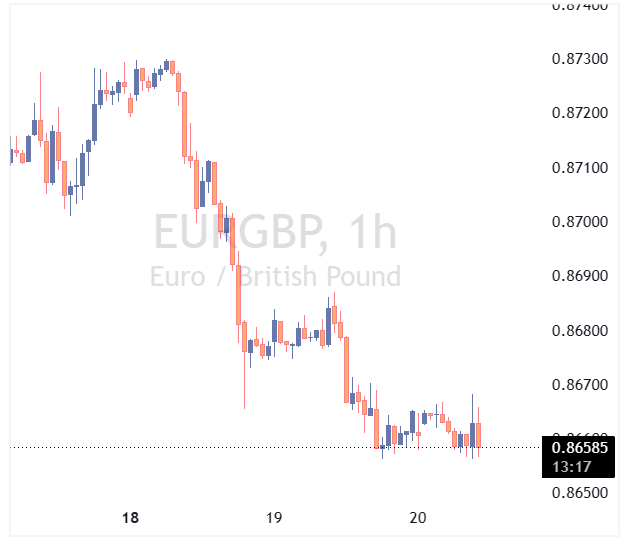

پوند انگلیس: تورم پایینتر از انتظار، افزایش نرخ بهره را به تصمیمی نزدیک تبدیل کرد

دادههای تورم ماه آوریل بریتانیا امروز اندکی پایینتر از پیشبینی ما و برابر با ۲.۸ درصد سالانه منتشر شد؛ موضوعی که همانند دادههای اشتغال روز گذشته، ضرورت افزایش تهاجمی (هاوکیش) نرخ بهره را زیر سؤال میبرد. البته جزئیات گزارش چندان غافلگیرکننده نبود.

افزایش هزینه سوخت بیش از آنکه تورم را بالا ببرد، تحت تأثیر موج افزایشهای ملایمتر قیمتهای اداری و مقرراتی در آغاز سال مالی و همچنین اثر موقت زمانبندی تعطیلات عید پاک خنثی شد.

اکنون انتظار داریم تورم بریتانیا در ادامه سال، کمی پایینتر از ۴ درصد به اوج برسد. افزایش نرخ بهره در ماه ژوئن اکنون تقریباً یک سناریوی ۵۰-۵۰ محسوب میشود، هرچند با توجه به سناریوی پایه ING درباره قیمت انرژی، همچنان افزایش نرخ بهره را محتملتر میدانیم. بر همین اساس، با وجود آشفتگیهای سیاسی ادامهدار در بریتانیا، دیدگاه چندان صعودی نسبت به EURGBP نداریم.