دادههای تورمی آمریکا پیش از نشست سپتامبر فدرال رزرو

انتظار برای کاهش ۲۵ واحد پایهای نرخ بهره در نشست سپتامبر فدرال رزرو تقریباً قطعی است، اما پرسش اصلی این است که سرعت کاهشهای بعدی تا چه اندازه خواهد بود. برخی تحلیلگران حتی احتمال یک کاهش غافلگیرکننده ۵۰ واحد پایهای در تاریخ ۱۷ سپتامبر را مطرح کردهاند. جروم پاول، رئیس فدرال رزرو، در سخنرانی خود در جکسون هول تأکید کرد که ریسکهای ناشی از تضعیف بازار کار ممکن است اکنون بر ریسکهای تورمی غلبه کرده باشد؛ موضوعی که میتواند تغییر در رویکرد سیاستی بانک مرکزی را توجیه کند.

با این حال، هنوز مشخص نیست که بازار کار تا چه اندازه در حال کند شدن است و تأثیر واقعی تعرفههای بالاتر بر قیمتها چه خواهد بود. بنابراین، دادههای ماههای آینده در حوزه اشتغال و تورم برای تعیین سرعت و شدت برداشتن محدودیتهای پولی نقش کلیدی ایفا خواهند کرد. در نشست سپتامبر، آمار شاخص قیمت تولیدکننده در روز چهارشنبه و شاخص قیمت مصرفکننده در روز پنجشنبه، هرچند احتمالاً در تصمیم همان جلسه اثر مستقیمی نداشته باشند، اما برای شکلگیری انتظارات آتی و نمودار نقطهای فدرال رزرو بسیار مهم خواهند بود.

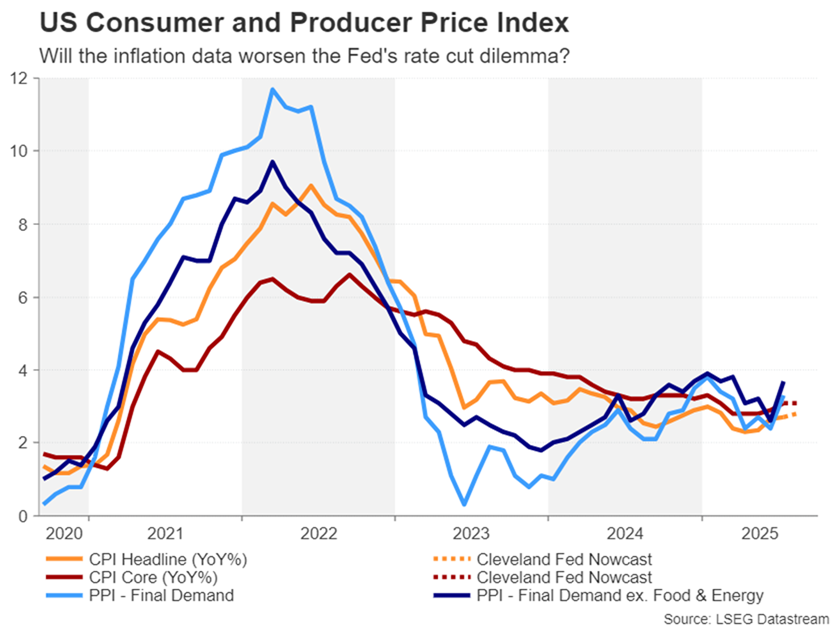

شاخص قیمت تولیدکننده (شاخص PPI) به دلیل آنکه قیمت کالاها در مبدا کارخانهها را منعکس میکند، اغلب سیگنالهای پیشنگرانهتری نسبت به شاخص قیمت مصرفکننده (شاخص CPI) دارد. همانطور که در دادههای ماه جولای مشاهده شد، هرگونه جهش غیرمنتظره در آمار ماه آگوست میتواند خوشبینی سرمایهگذاران نسبت به سرعت کاهش نرخها را تعدیل کند. در حال حاضر، تأثیر تعرفهها بر قیمت کالاها محدود به نظر میرسد و نگرانی اصلی برای فدرال رزرو افزایش مجدد تورم در بخش خدمات است. بر اساس مدل Nowcast فدرال رزرو کلیولند، شاخص تورم سرفصل در آگوست ۰.۱ درصد رشد کرده و به سطح ۲.۸ درصد سالانه رسیده است، در حالی که تورم هسته بدون تغییر در سطح ۳.۱ درصد سالانه باقی مانده است.

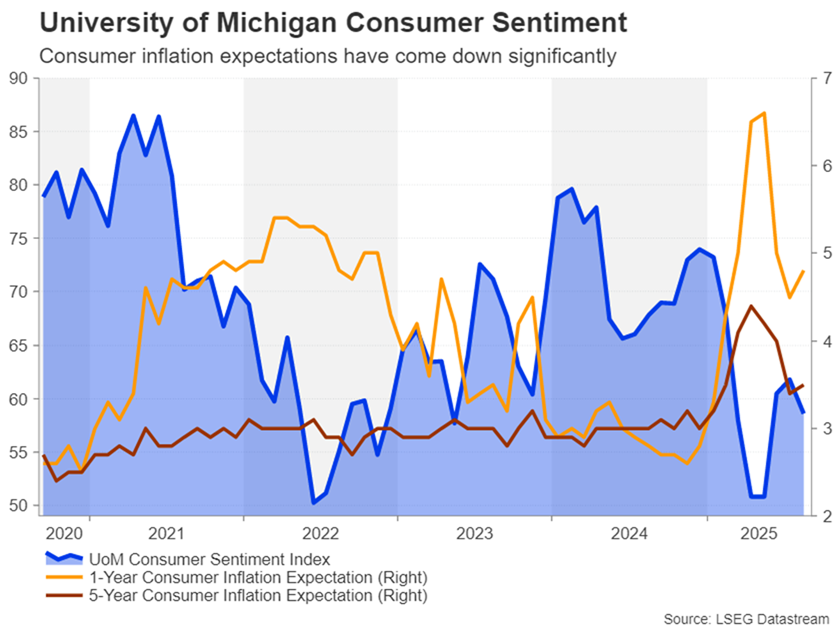

در کنار این دادهها، شاخص اعتماد مصرفکننده دانشگاه میشیگان نیز در روز جمعه مورد توجه بازار قرار خواهد گرفت. انتظارات تورمی مصرفکنندگان که در ماههای گذشته بهطور محسوسی کاهش یافته بود، در نظرسنجی ماه آگوست بار دیگر صعودی شد و اگر این روند در سپتامبر ادامه یابد، پیام مثبتی برای فدرال رزرو نخواهد بود.

چنانچه شواهد موجود از تورم با روند کاهش نرخها همسو نباشد، احتمال بازگشت به شیبدار شدن منحنی بازدهی آمریکا وجود دارد؛ حالتی که در آن بازدهی اوراق کوتاهمدت با اتکا به انتظار کاهش نرخها افت میکند، اما بازدهی اوراق بلندمدت به دلیل نگرانیهای تورمی افزایش مییابد.

علاوه بر این، نگرانیها درباره کسریهای بودجه سنگین؛ نه تنها در ایالات متحده بلکه در کشورهایی چون ژاپن، فرانسه و بریتانیا، فشار مضاعفی بر اوراق بلندمدت وارد کرده است. بازده اوراق ۳۰ساله آمریکا در هفته گذشته برای مدتی به بالاترین سطح یکونیم ماهه رسید و این در حالی است که وزارت خزانهداری آمریکا در هفته آینده قصد دارد اوراق سهساله، دهساله و ۳۰ساله جدیدی را عرضه کند؛ امری که میتواند به افزایش نوسانات در بازار اوراق منجر شود.

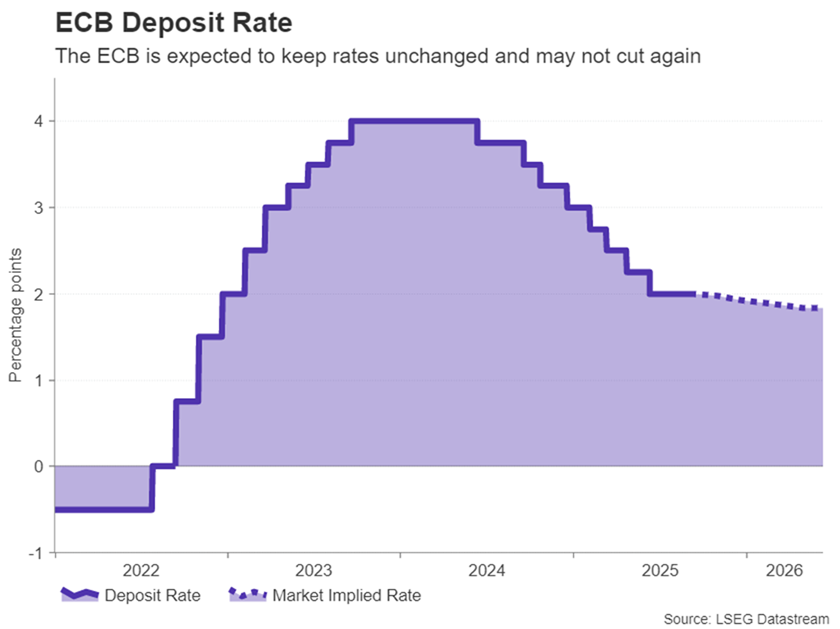

توقف موقت سیاست پولی در بانک مرکزی اروپا

انتظار میرود بانک مرکزی اروپا در نشست این هفته، نرخ سپرده را در سطح ۲.۰ درصد حفظ کند. قرار گرفتن تورم در نزدیکی هدف ۲ درصدی از بهار تاکنون به سیاستگذاران این امکان را داده است که فعلاً با رویکرد «صبر و انتظار» شرایط را مدیریت کنند؛ بهویژه اکنون که پس از توافق تجاری میان اتحادیه اروپا و ایالات متحده، سایه تهدید ناشی از جنگ تجاری برطرف شده است.

با وجود این، اجماع کاملی بر سر آینده نرخ بهره وجود ندارد. برخی مقامات از جمله ایزابل شنابل و بوسجان دولنس هشدار دادهاند که احتمال دارد گام بعدی افزایش نرخها باشد، در حالیکه چهرههایی نظیر اولی رن بر این باورند که روند تورم میتواند کمتر از پیشبینیها ظاهر شود.

کریستین لاگارد، رئیس بانک مرکزی اروپا، به احتمال زیاد در نشست خبری پس از جلسه تلاش خواهد کرد لحنی محتاطانه و خنثی در پیش گیرد و از بیان مسیر مشخص برای سیاست پولی در آینده خودداری کند. با این حال، حتی کوچکترین اشاره به ادامه توقف سیاستی تا پایان سال، از سوی بازارها بهعنوان نشانهای متمایل به سیاست انقباضی تفسیر خواهد شد؛ زیرا این پیام را منتقل میکند که کاهش بعدی نرخها احتمالاً تا نیمه سال آینده به تعویق خواهد افتاد.

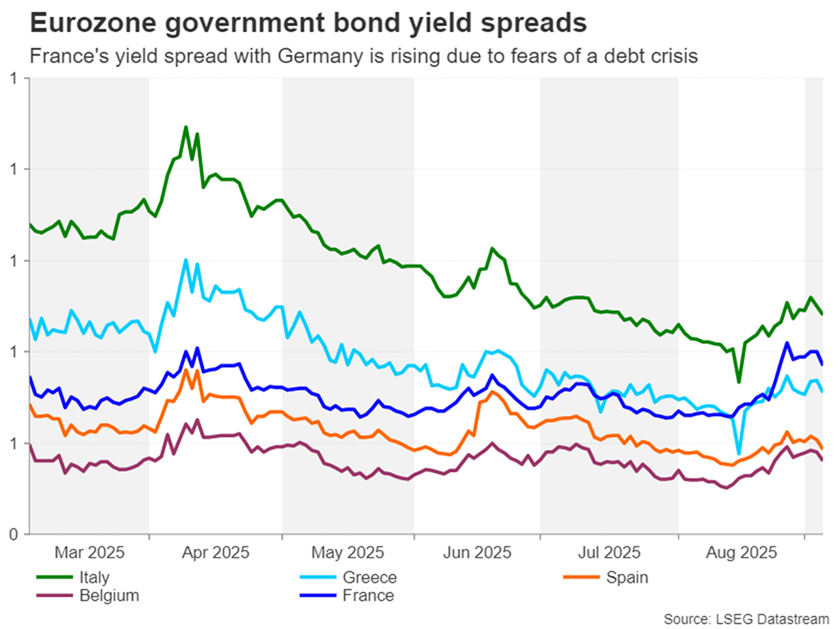

همزمان، جهش اخیر بازدهی اوراق قرضه در منطقه یورو نیز موضوعی است که پرسشهای متعددی را متوجه لاگارد خواهد کرد. نگرانیها درباره سطح بدهیهای دولتی مدتهاست وجود دارد، اما در هفتههای اخیر با افزایش ریسکهای سیاسی در فرانسه و ژاپن و همچنین مقاومت دولت بریتانیا در برابر اصلاحات مالی جدی، این دغدغهها پررنگتر شده است.

✔️ بیشتر بخوانید: جنگ تجاری و پیامدهای آن: تحلیل نبرد اقتصادی آمریکا و چین

آیا فرانسه در آستانه بحرانی سیاسی تازه قرار دارد؟

در حال حاضر خطر سرایت تنشهای سیاسی فرانسه به دیگر کشورهای منطقه یورو چندان جدی به نظر نمیرسد و تأثیر مستقیم آن بر ارزش یورو نیز محدود بوده است. اما این وضعیت ممکن است دوام چندانی نداشته باشد، بهویژه اگر دولت در رأی اعتماد روز دوشنبه شکست بخورد. در این روز، پارلمان درباره بودجه پیشنهادی نخستوزیر فرانسوا بایرو برای سال ۲۰۲۶ تصمیمگیری خواهد کرد؛ بودجهای که شامل کاهش هزینهها به ارزش حدود ۴۴ میلیارد دلار است.

اگر این بودجه رد شود، احتمال برگزاری انتخابات زودهنگام بالا میرود؛ انتخاباتی که ممکن است دولتی بر سر کار آورد که در مواجهه با کسری بودجه سختگیری کمتری نشان دهد. کسری بودجه فرانسه در سال ۲۰۲۴ معادل ۵.۸ درصد تولید ناخالص داخلی بود و همین موضوع نگرانیها را تشدید کرده است. طی سال گذشته، فاصله بازده اوراق ۱۰ساله فرانسه با اوراق Bund آلمان از اسپانیا و یونان فراتر رفته و به سطوح نزدیک به ایتالیا رسیده است. تشدید بحران سیاسی میتواند این شکاف را بیش از پیش گسترش دهد و فشار فروش تازهای بر یورو وارد کند.

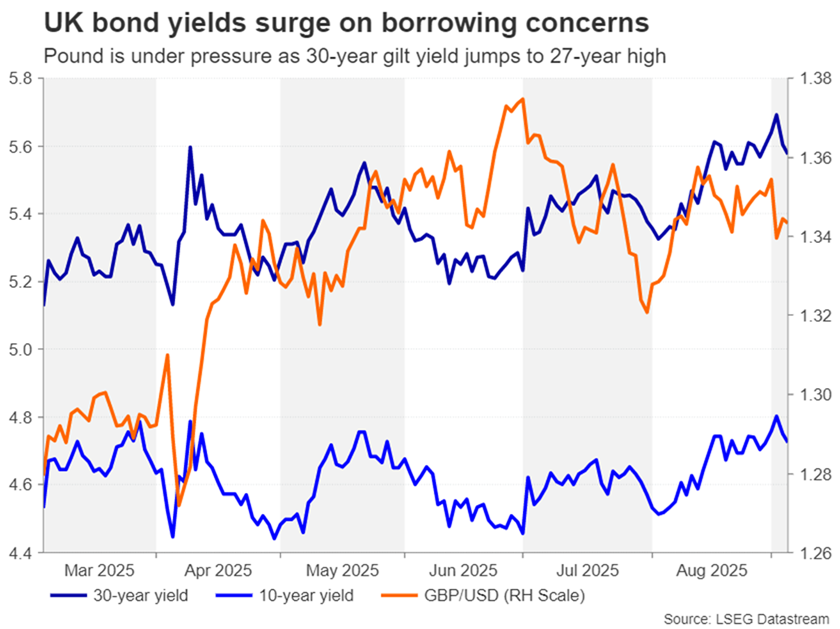

آسیبپذیری پوند در برابر بحران بدهیهای بریتانیا

دولت بریتانیا تاریخ ۲۶ نوامبر را برای ارائه بودجه پاییزی تعیین کرده است؛ تاریخی که دیرتر از موعد معمول اعلام شده و نشان میدهد ریچل ریوز، وزیر دارایی، به زمان بیشتری برای یافتن منابع درآمدی جدید و شناسایی زمینههای کاهش هزینه نیاز دارد. با این حال، نگاه بازار چندان خوشبینانه نیست. حتی اگر او بتواند شکاف مالی که احتمالاً تا ۵۰ میلیارد پوند برآورد میشود را پر کند، این کار به احتمال زیاد از طریق افزایش مالیات صورت خواهد گرفت، نه کاهش هزینهها؛ مسیری که رشد اقتصادی را با فشار بیشتری مواجه میکند.

پوند از اواخر آگوست نوسانات شدیدی را تجربه کرده است. سقوط چشمگیر آن در هفته گذشته زمانی رقم خورد که بازده اوراق ۱۰ و ۳۰ ساله دولت بریتانیا جهش کرد و بازده اوراق ۳۰ ساله به بالاترین سطح از سال ۱۹۹۸ رسید. در حال حاضر، تردید سرمایهگذاران نسبت به توانایی دولت در بازپرداخت بدهیها خطری جدیتر برای پوند محسوب میشود تا برای دیگر ارزهای آسیبپذیر مانند یورو و ین؛ چراکه بریتانیا با مشکل ساختاری «کسری دوقلو» مواجه است: هم کسری بودجه و هم کسری حساب جاری.

با این وجود، اگر نگرانیها در بازار اوراق ادامهدار نباشد، پوند و اوراق قرضه دولتی میتوانند در کوتاهمدت اندکی نفس بکشند. انتشار آمار تولید ناخالص داخلی ماه ژوئیه در روز جمعه، در صورتی که فراتر از انتظار ظاهر شود، میتواند به عنوان محرکی برای بازگشت اعتماد و کاهش فشار بر بازار ارز و اوراق عمل کند.

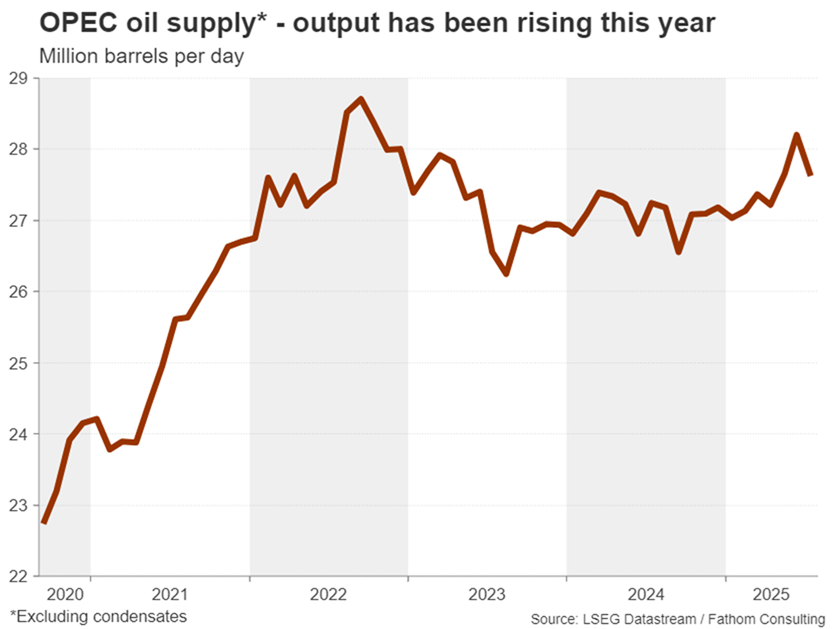

تمایل اوپکپلاس به حفظ فشار بر قیمت نفت

نوسانات اخیر از بازار فیوچرز نفت نیز عبور نکرده است، هرچند عوامل محرک آن با سایر داراییها متفاوت بودهاند. از یک سو، کمرنگ شدن امیدها به مذاکرات مستقیم میان اوکراین و روسیه برای پایان جنگ و همچنین احتمال تحریمهای تازه آمریکا علیه صادرات نفت روسیه، به رشد قیمتها کمک کرده است. اما در سوی دیگر، اوپکپلاس با سیگنالهای جدید خود بار دیگر به خریداران یادآوری کرده که مسیر صعود چندان هموار نیست.

گزارشهای منتشرشده از منابع نزدیک به این سازمان نشان میدهد که اوپک هنوز افزایش تولید را متوقف نکرده و در نشست روز یکشنبه، اعضا احتمالاً سناریوی افزایش بیشتر سهمیهها را بررسی خواهند کرد. این در حالی است که تاکنون تنها در سال جاری حدود ۲.۵ میلیون بشکه در روز عرضه جدید وارد بازار شده و تصور میشد افزایش ۵۴۷ هزار بشکهای سپتامبر پایان این روند باشد.

اگر تصمیم بر آن باشد که در اکتبر نیز بر تولید افزوده شود، پیام روشنی برای بازار خواهد داشت: هدف صرفاً برقراری تعادل نیست، بلکه بیرون راندن رقبا از کشورهای غیرعضو نیز بخشی از استراتژی است.

در چنین فضایی، هرگونه اعلام افزایش سهمیه یا حتی ارسال سیگنال جدی در این باره میتواند فشار نزولی تازهای بر قیمت نفت وارد کرده و روند صعودی اخیر را با چالش مواجه سازد.

آغاز پرتحرک هفته

هفته معاملاتی جدید با انتشار آمار تجارت خارجی چین در روز دوشنبه کلید میخورد؛ دادههایی که همواره مورد توجه بازارهاست. تا اینجا، بر اساس گزارشهای رسمی، نشانهای از آسیب جدی جنگ تجاری با آمریکا بر صادرات چین دیده نشده است. با این حال، در شرایط فعلی شاید سرمایهگذاران چندان به افت ملایم رشد صادرات در ماه آگوست واکنش نشان ندهند، مگر آنکه ارقام بسیار ضعیفتر از انتظار ظاهر شود که میتواند فضای منفی ایجاد کند.

روز چهارشنبه نیز دادههای تورمی چین شامل شاخص قیمت مصرفکننده و تولیدکننده منتشر خواهد شد؛ آماری که میتواند مسیر تورم در دومین اقتصاد بزرگ جهان را شفافتر کند و برای بازارها اهمیت بالایی خواهد داشت.

در ژاپن، انتشار برآورد نهایی رشد اقتصادی سهماهه دوم در روز دوشنبه و گزارش مربوط به شاخص قیمت کالاهای شرکتی در روز پنجشنبه، دیگر نقاط تمرکز سرمایهگذاران در هفته پیشرو به شمار میرود.

✔️ بیشتر بخوانید: نفت خام چیست و چه تاثیری بر بازار جهانی دارد؟