بازگشت ریسکهای سیاسی به کانون توجه بازار

پس از دورهای که سخنان و تصمیمات فدرال رزرو محور اصلی نوسانات بازارها بود، اکنون ریسکهای سیاسی بار دیگر نبض احساسات سرمایهگذاران را در دست گرفتهاند. احتمال تعطیلی دولت آمریکا، تنشهای سیاسی در فرانسه و تحولات تازه در ژاپن، به شکل همزمان فضای احتیاطی و رفتارهای ریسکگریز را در بازارهای جهانی تقویت کردهاند.

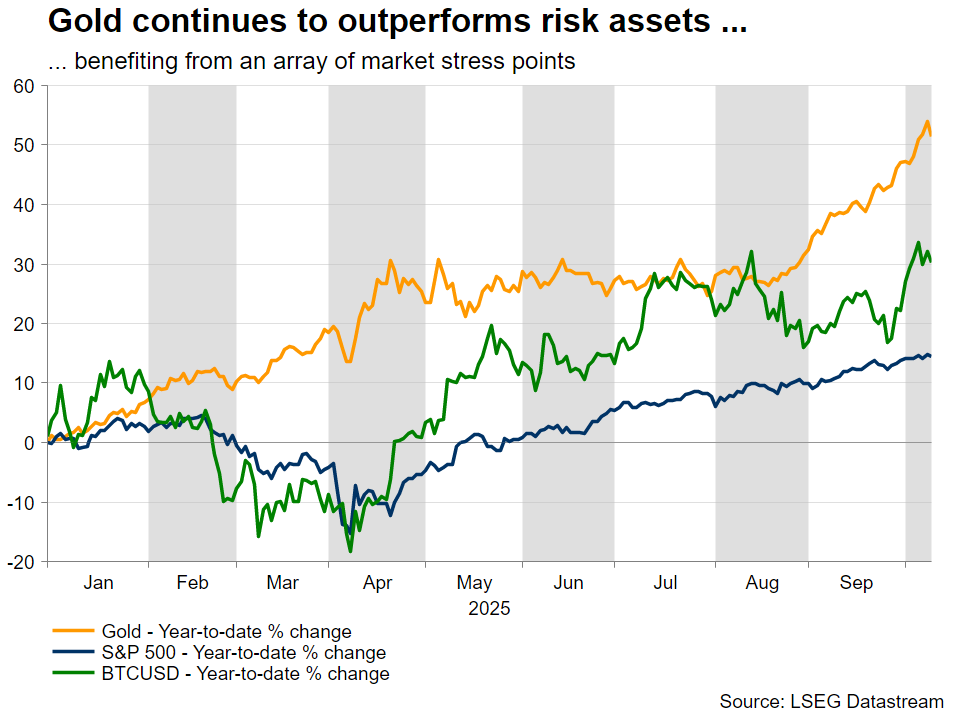

این تحولات واکنشی نامعمول در کلاسهای دارایی ایجاد کردهاند: دلار آمریکا در نقش دارایی امن تقویت شده، شاخصهای والاستریت برخلاف منطق معمولِ ریسکگریزی رشد کردهاند و طلا نیز با موجی تازه از تقاضا به مسیر صعودی بازگشته است. فلز زرد در هفته گذشته بار دیگر در مرکز توجه قرار گرفت و با ادامهی روند صعودی خود، تیتر بسیاری از رسانههای مالی را به خود اختصاص داد. با این حال، انتشار خبر توافق آتشبس در غزه در اواخر هفته باعث فروکشکردن بخشی از تب خرید شد و قیمت طلا اندکی از اوجهای اخیر عقب نشست.

آیا تعطیلی دولت آمریکا وارد هفته سوم خواهد شد؟

با وجود آنکه بسیاری از سرمایهگذاران تعطیلی دولت فدرال را رویدادی گذرا و کماهمیت تلقی کردهاند، واقعیت این است که از آغاز اکتبر تاکنون، هیچ پیشرفت ملموسی در مذاکرات میان دو حزب حاصل نشده است. دموکراتها و جمهوریخواهان همچنان بر مواضع خود پافشاری میکنند، هرچند از هر دو سو صداهایی برای مصالحه سریع پیش از آسیبدیدن اقتصاد شنیده میشود.

تاکنون چندین رأیگیری در سنا بدون نتیجه مانده است، و همین امر گمانهزنیها درباره لزوم ورود مستقیم دونالد ترامپ به روند میانجیگری را تقویت کرده است؛البته در صورتی که او تمایل واقعی برای یافتن راهحل مشترک داشته باشد. انتظار میرود گفتوگوهای پشتپرده در روزهای آینده شدت بگیرد، اما نتیجه آن همچنان در هالهای از ابهام قرار دارد.

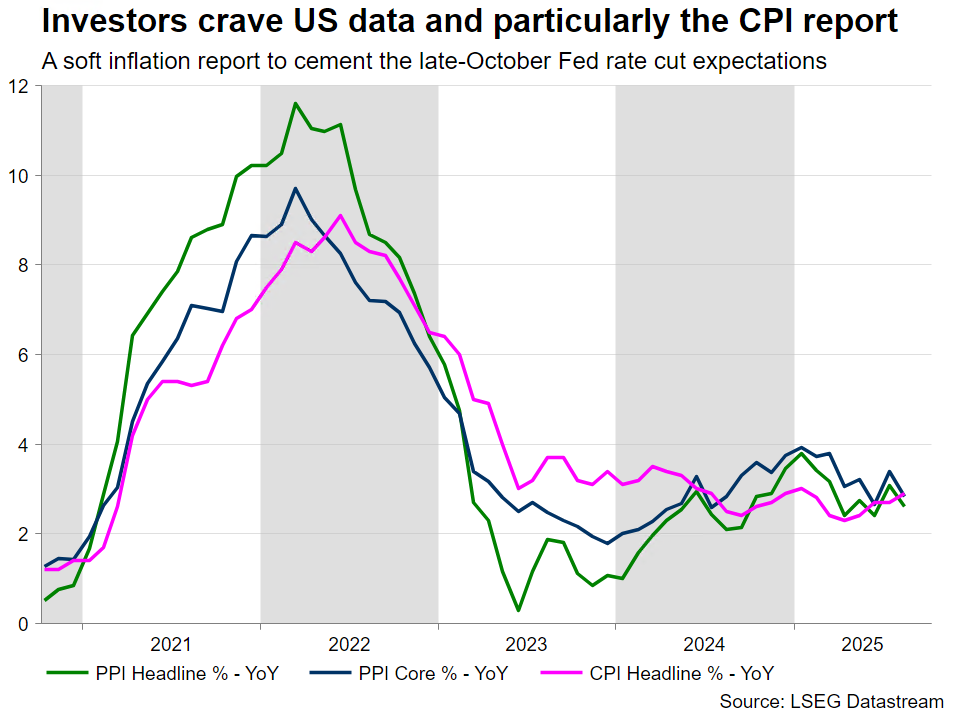

در بازارها، واکنش اولیه به تعلیق انتشار دادههای اشتغال ماه اکتبر نسبتاً ملایم بود؛ اما هفته آینده قرار است شاخصهای کلیدی از جمله شاخص CPI،شاخص PPI و دادههای خردهفروشی منتشر شوند. اگر تعطیلی ادامه یابد و این آمارها نیز منتشر نشوند، احتمالاً انتظارات بازار برای کاهش ۲۵ واحد پایهای نرخ بهره از سوی فدرال رزرو دچار تردید خواهد شد. گزارشهایی نیز از تلاش اداره آمار کار آمریکا (BLS) برای تکمیل گزارش تورم حکایت دارد، اما زمان دقیق انتشار آن نامشخص است و ممکن است درست پیش از نشست ۲۹ اکتبر فدرال رزرو منتشر شود.

حتی در صورت پایان یافتن تعطیلی در روزهای آینده، تحقق تقویم رسمی انتشار دادهها برای نهادهای آماری تقریباً غیرممکن به نظر میرسد. احتمال دارد دولت با اعلام تقویم اصلاحشدهای تا پایان سال، نظم آماری را بازیابد؛ برنامهای که میتواند منجر به انتشار دو گزارش اشتغال غیرکشاورزی در یک ماه شود؛ رویدادی نادر اما محتمل.

در این میان، فدرال رزرو نیز در آستانه ورود به دوره سکوت رسانهای خود از ۱۸ اکتبر قرار دارد. از زمان نشست سپتامبر تاکنون، لحن مقامات فدرال نهچندان داویش و نهچندان هاوکیش بوده است. اعضای میانهرو تلاش دارند فضای ابهام را حفظ کنند تا تصمیم ماه اکتبر کمتر قابل پیشبینی باشد. با وجود این، بازارها تقریباً اطمینان دارند که یک مرحله دیگر از کاهش نرخ بهره در راه است.

دلار آمریکا در هفته گذشته عملکرد درخشانی داشت و بهویژه در برابر یورو و ین تقویت شد. تداوم تعطیلی دولت احتمالاً مانعی برای رشد آن نخواهد بود، بهشرط آنکه لحن مقامات فدرال متعادل بماند و روند صعودی سهام آمریکا ادامه پیدا کند.

در سطح سیاسی، بخشی از خونسردی قانونگذاران آمریکایی نسبت به تعطیلی، ناشی از همین عملکرد مطلوب بازار سهام است. اما اگر والاستریت با چند روز افت سنگین روبهرو شود، احتمالاً این فشار بازارها همان نیرویی خواهد بود که مذاکرات بودجه را از بنبست خارج میکند و زمینه بازگشایی دولت را فراهم میسازد.

بیثباتی سیاسی در ژاپن ادامه دارد

تنها یک هفته از پیروزی «سانائه تاکایچی» در رقابت بر سر رهبری حزب حاکم لیبرالدموکرات (LDP) میگذرد، اما افق سیاسی او از هماکنون تیره و مبهم به نظر میرسد. فروپاشی ائتلاف دیرینه میان حزب LDP و شریک سنتی آن، کومیتو، توازن قدرت در ژاپن را برهم زده و دولت جدید را در موقعیتی شکننده قرار داده است. اگر تا پایان هفته کومیتو از تصمیم خود بازنگردد، تاکایچی تنها دو راه در پیش دارد: یا باید با تکیه بر احزاب راستگرای کوچکتر؛ بهویژه حزب دموکرات مردم (DPP)، تلاش کند اکثریت پارلمان را حفظ کند، یا با پذیرش شکست سیاسی، کنارهگیری کرده و راه را برای انتخاب رهبری تازه و احیای روابط با کومیتو هموار سازد.

در این میان، حزب DPP عملاً به «تعیینکننده موازنه قدرت» در صحنه سیاسی ژاپن تبدیل شده است. احزاب مخالف پیشنهاد دادهاند رهبر این حزب، «یویچی تاماکی»، در رأیگیری آتی پارلمان به عنوان رقیب تاکایچی معرفی شود، اما تاماکی با این طرح موافقت نکرده است. او همچنین احتمال تشکیل ائتلاف مشترک با حزب LDP را نیز رد کرده، چراکه چنین ائتلافی اکثریت لازم در پارلمان را به دست نخواهد آورد.

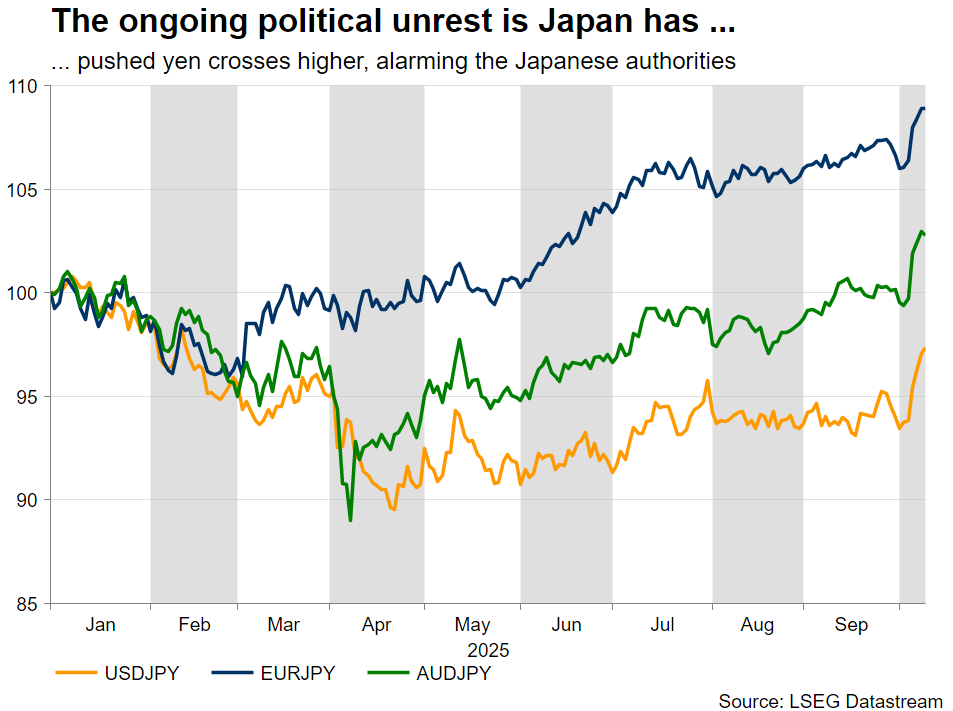

با وجود واکنش نسبتاً مثبت ین به خبر فروپاشی ائتلاف، چشمانداز کلی اقتصاد ژاپن مبهمتر از گذشته شده است. وزارت دارایی و بانک مرکزی ژاپن (BoJ) بهطور مشترک نوسانات نرخ ارز را بهدقت رصد میکنند تا از تضعیف بیش از حد ین جلوگیری شود، اما تا زمان روشنشدن تکلیف رهبری دولت، فضای عدمقطعیت سیاسی بر سیاستگذاری پولی سایه خواهد انداخت.

در چنین شرایطی، احتمال افزایش نرخ بهره از سوی بانک مرکزی در نشست ماه اکتبر عملاً منتفی است، اما نشست دسامبر همچنان بهعنوان گزینهای باز برای تغییر مسیر سیاست پولی مطرح میماند. در مجموع، استمرار بحران سیاسی، مسیر بازگشت اعتماد سرمایهگذاران به بازار ژاپن را دشوارتر کرده و احتمالاً در کوتاهمدت از تقویت ین و بازده اوراق قرضه ژاپن جلوگیری خواهد کرد.

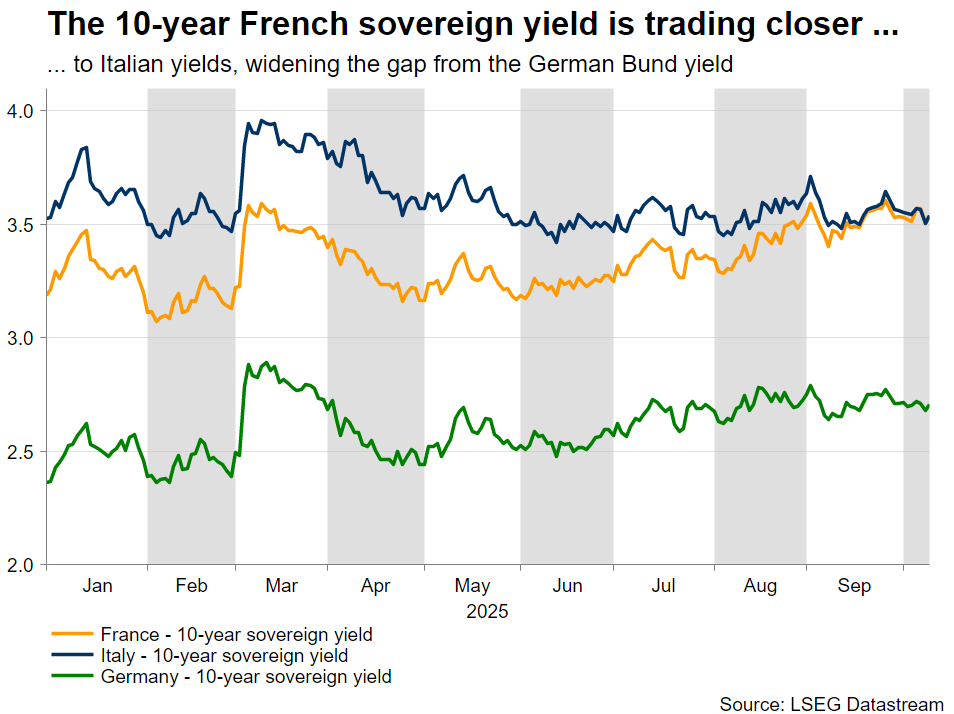

تحولات سیاسی در فرانسه از جذابیت یورو کاست

تحولات اخیر در صحنه سیاسی فرانسه، آرامش نسبی حاکم بر منطقه یورو را بر هم زده است. «امانوئل مکرون» رئیسجمهور فرانسه در حالی بهدنبال انتخاب نخستوزیری جدید است که دو قطب سیاسی؛ جبهه مردمی چپگرا و حزب راستگرای افراطی «تجمع ملی» به رهبری مارین لوپن، همچنان قدرت اصلی را در مجمع ملی در دست دارند. این ترکیب سیاسی شکننده، مسیر آینده دولت را پیچیده کرده و موجب شده مهلت بررسی و تصویب بودجه سال ۲۰۲۶ تا اواسط دسامبر به تعویق بیفتد.

در همین حال، بازده اوراق قرضه دولتی فرانسه رو به افزایش گذاشته و یورو در برابر دلار عملکرد ضعیفتری از خود نشان داده است؛ نشانهای از نگرانی سرمایهگذاران نسبت به بنبست سیاسی در دومین اقتصاد بزرگ منطقه یورو. در چنین فضایی، بازارها بهروشنی خواستار راهحلی معتبر برای خروج از این بنبست هستند.

با توجه به ساختار فعلی پارلمان، برگزاری انتخابات زودهنگام مجلس بعید به نظر میرسد؛ چراکه بر اساس برآوردها، همین دو جریان سیاسی اصلی بار دیگر اکثریت کرسیها را در اختیار خواهند گرفت. از همین رو، احتمال دارد مکرون برای شکستن این بنبست سیاسی در نهایت گزینهای غیرمنتظره را در نظر بگیرد: اعلام انتخابات زودهنگام ریاستجمهوری. با این حال، چنین سناریویی در کوتاهمدت دور از ذهن است و احتمالاً تا سال ۲۰۲۶ مطرح نخواهد شد.

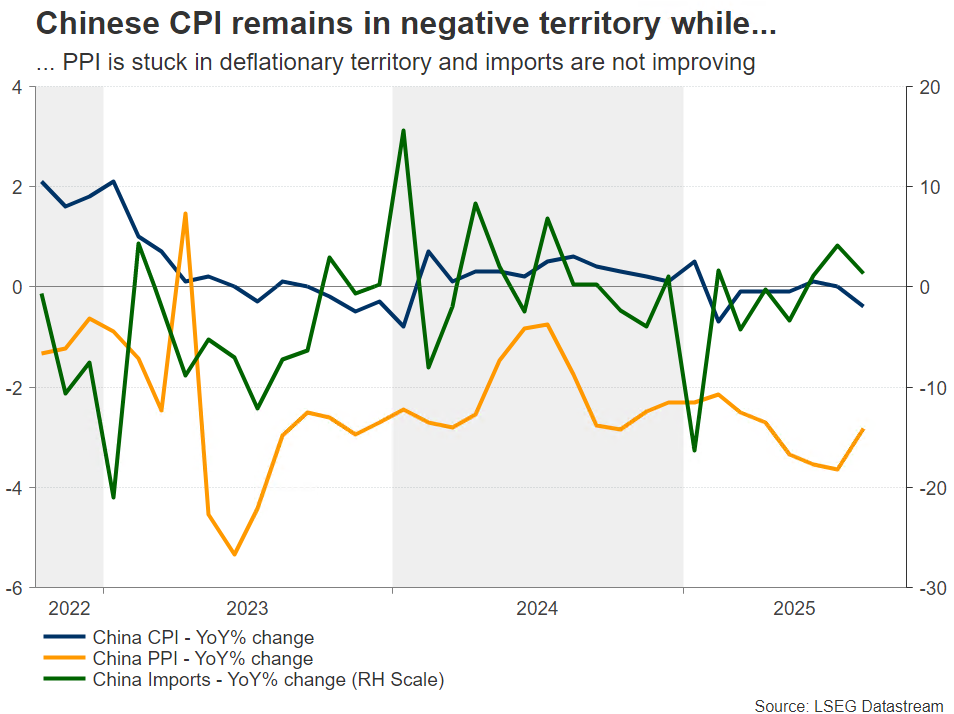

آیا چین در آستانه بستههای حمایتی تازه و سیاست پولی انبساطیتر است؟

با پایان تعطیلات «هفته طلایی»، فعالیتهای اقتصادی در چین دوباره از سر گرفته شده و توجه بازارها به دادههای مهم هفته آینده معطوف شده است. در تقویم اقتصادی چین، انتشار آمار تراز تجاری و بهویژه گزارشهای CPI و PPI ماه سپتامبر در صدر رویدادها قرار دارد. پکن همچنان درگیر فشارهای تورمی منفی و نشانههای رکود قیمتی است، در حالی که بستههای حمایتی متعدد تاکنون نتوانستهاند رشد مصرف داخلی را بهطور چشمگیری تقویت کنند.

در این شرایط، نگاهها به اجلاس مهم «چهارمین پلنوم کمیته مرکزی بیستم حزب کمونیست چین» دوخته شده است که قرار است از ۲۰ تا ۲۳ اکتبر برگزار شود. بسیاری از تحلیلگران بر این باورند که این نشست میتواند زمینهساز تصمیمات تازهای در حوزه سیاستهای مالی و پولی باشد؛ از جمله افزایش هزینههای زیرساختی و تسهیل بیشتر سیاستهای اعتباری توسط بانک مرکزی چین (PBoC).

جالب آنکه بانک جهانی در هفته گذشته پیشبینی رشد اقتصادی چین برای سالهای ۲۰۲۵ و ۲۰۲۶ را بهروزرسانی و روندی صعودی برای آن اعلام کرد؛ موضوعی که با استناد به مصرف داخلی قویتر، صادرات مقاوم و حمایتهای سیاستی بیشتر توجیه شده است. همچنین قرار است در نشست سالانه صندوق بینالمللی پول و بانک جهانی در هفته آینده، گزارش چشمانداز اقتصادی جهان (WEO) منتشر شود که احتمال دارد شامل بازنگری مثبت مشابهی برای اقتصاد چین باشد؛ تا حدی به این دلیل که تأثیر تعرفههای تجاری آمریکا کمتر از برآوردهای اولیه ارزیابی شده است.

در کنار این تحولات، کانال ارتباطی میان پکن و واشنگتن نیز بار دیگر فعال خواهد شد. هرچند دیدارهای متعدد دو کشور تاکنون به توافق جامع منجر نشده، اما از سرگیری گفتگوها میتواند بر لحن بازارها تأثیر بگذارد و سرخط خبرهای تجاری هفته آینده را به خود اختصاص دهد.

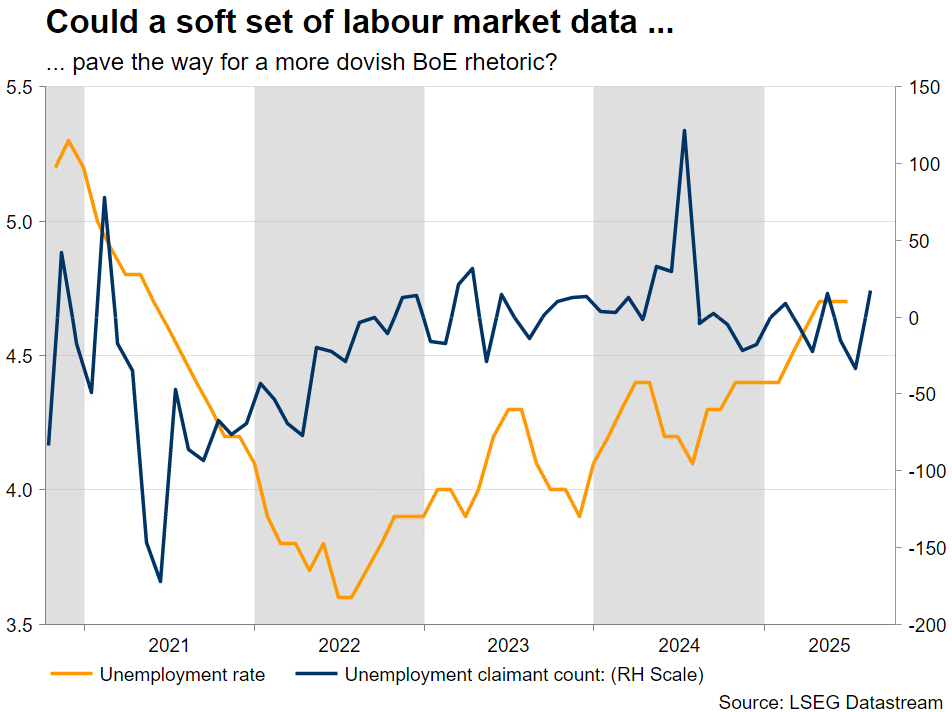

دادههای اشتغال بریتانیا در کانون توجه؛ پوند به محرکی تازه نیاز دارد

در حالیکه بازارها اطمینان یافتهاند نشست اوایل نوامبر بانک مرکزی انگلستان (BoE) تغییری در نرخ بهره به همراه نخواهد داشت، نگاهها به دادههای کلیدی بازار کار بریتانیا دوخته شده است. پس از عملکرد نسبتاً مطلوب اقتصاد در سهماهه دوم سال، نشانهها حاکی از کاهش شتاب رشد در فصل سوم ۲۰۲۵ است؛ موضوعی که در گزارشهای تولید صنعتی، تولید ناخالص داخلی ماهانه و نظرسنجیهای PMI مؤسسه S&P Global نیز منعکس شده است.

در این میان، انتشار آمار جدید تغییر در تعداد مدعیان بیمه بیکاری در روز سهشنبه میتواند سرنخ مهمی درباره وضعیت بازار کار ارائه دهد. اگر رقم این شاخص منفی باشد، ممکن است افزایش مثبت ماه آگوست صرفاً یک استثنا در روند کلی بهبود اشتغال تلقی شود.

از سوی دیگر، دولت کارگر بریتانیا در حال آمادهسازی برای ارائه بودجه جدید در اواخر نوامبر است؛ بودجهای که به نظر میرسد افزایش مالیاتها در آن اجتنابناپذیر باشد. چنین تصمیمی میتواند فشار مضاعفی بر سیاستگذاران بانک مرکزی وارد کند تا در جهت نرمتر کردن لحن خود حرکت کنند، امری که در نهایت به ضرر پوند تمام خواهد شد.

با این حال، ارز بریتانیا در روزهای اخیر بخشی از زمین ازدسترفته در برابر یورو را بازیافته است، چراکه ریسکهای سیاسی در منطقه یورو؛ بهویژه در فرانسه،باعث تضعیف یورو شدهاند. با این وجود، در غیاب دادههای قوی اقتصادی یا سیگنالهای انقباضی تازه از سوی بانک مرکزی، پوند همچنان برای تثبیت جایگاه خود نیازمند عاملی حمایتی است.

نوسان در عملکرد ارزهای کالایی؛ از افت دلار نیوزیلند تا ثبات دلار استرالیا و کانادا

در بازار ارزهای کالایی، روندها همچنان ناهمجهت باقی ماندهاند. دلار نیوزیلند (کیوی) پس از تصمیم غیرمنتظره بانک مرکزی این کشور برای کاهش ۵۰ واحد پایهای نرخ بهره، در برابر دلار آمریکا تضعیف شد و به پایینترین سطح چندماهه خود رسید؛ تصمیمی که نشان داد بانک مرکزی نیوزیلند بیش از پیش نگران چشمانداز رشد اقتصادی است.

در مقابل، دلار کانادا (لونی) و دلار استرالیا (آزی) عملکردی باثباتتر داشتهاند. در کانادا، نشست میان مقامات واشنگتن و اتاوا درباره تعرفهها و توافقنامه تجارت آزاد آمریکای شمالی (USMCA) اندکی بر فضای اعتماد بازار افزود و به توقف موقت رشد دلار آمریکا کمک کرد. هرچند هنوز نشانهای از تغییر بنیادین در سیاستهای تجاری دیده نمیشود، اما همین فضای آرامتر توانست فشار نزولی بر لونی را کاهش دهد.

در استرالیا، جفتارز AUDUSD پس از عقبنشینی از سقف یکساله خود، در محدودهای باثباتتر معامله میشود. بانک مرکزی استرالیا (RBA) پس از نشست نسبتاً هاوکیش در اواخر سپتامبر، فعلاً ترجیح داده در حاشیه بماند. دادههای تورمی اخیر نیز این رویکرد محتاطانه را تأیید کردهاند و نشان میدهند کاهش شتاب تورم تا حدی متوقف شده است. در نتیجه، تمرکز بازارها اکنون به دادههای اشتغال هفته آینده معطوف است.

مقامات RBA تأکید کردهاند که «بازار کار هنوز اندکی فشرده است». انتشار آمار اشتغال روز پنجشنبه میتواند این دیدگاه را تقویت کرده و احتمال کاهش دوباره نرخ بهره را کاهش دهد؛ سناریویی که در صورت تضعیف دلار آمریکا پس از بازگشایی احتمالی دولت فدرال و انتشار دادههای ضعیفتر از اقتصاد آمریکا، میتواند به سود دلار استرالیا تمام شود.

✔️ بیشتر بخوانید: تعرفه چیست و چگونه بر اقتصاد و سبد خرید شما اثر میگذارد؟