ویتکاف، نماینده ترامپ از احتمال پیشرفت در بحران غزه خبر داد

استیو ویتکاف، نماینده ویژه ایالات متحده، پیشبینی کرد که در روزهای آینده شاهد پیشرفتی در حلوفصل درگیری میان اسرائیل و حماس خواهیم بود. این اظهارات پس از آن مطرح شد

استیو ویتکاف، نماینده ویژه ایالات متحده، پیشبینی کرد که در روزهای آینده شاهد پیشرفتی در حلوفصل درگیری میان اسرائیل و حماس خواهیم بود. این اظهارات پس از آن مطرح شد

دونالد ترامپ، رئیسجمهور ایالات متحده، متعهد شده است که از الحاق سرزمینهای اشغالی کرانه باختری توسط اسرائیل جلوگیری کند. این خبر توسط فایننشال تایمز منتشر شده است. کرانه باختری منطقهای

به گزارش بلومبرگ، تا زمانی که آنا برمن در ابتدای دسامبر بهعنوان رئیس بانک مرکزی نیوزیلند کار خود را آغاز کند، ممکن است هیجان مربوط به چرخه فعلی کاهش نرخ

لوئیز ایناسیو لولا داسیلوا، رئیسجمهور برزیل، خواستار بازسازی روابط هماهنگ با ایالات متحده شد و از پیشرفت چشمگیر چین در گذار انرژی (حرکت به سمت انرژی پاک) تمجید کرد. او

یک هیئت چینی فردا برای انجام گفتوگوهای فنی در سطح کارکنان درباره تجارت و اقتصاد به وزارت خزانهداری آمریکا سفر خواهد کرد. به گفته منبعی که توسط خبرنگار فاکس بیزنس،

مری دالی، رئیس فدرال رزرو سانفرانسیسکو، اعلام کرد که تشخیص زمان دقیق کاهش بیشتر نرخ بهره—اکنون یا در ادامه سال—کار دشواری است. او تأکید کرد که بازار کار ضعیف نیست،

شرکت SK Hynix، تأمینکننده قطعات برای انویدیا، قصد دارد تعداد تجهیزات لیتوگرافی EUV خود را دو برابر کند و ۲۰ واحد جدید به خطوط تولید اضافه نماید. این اقدام با

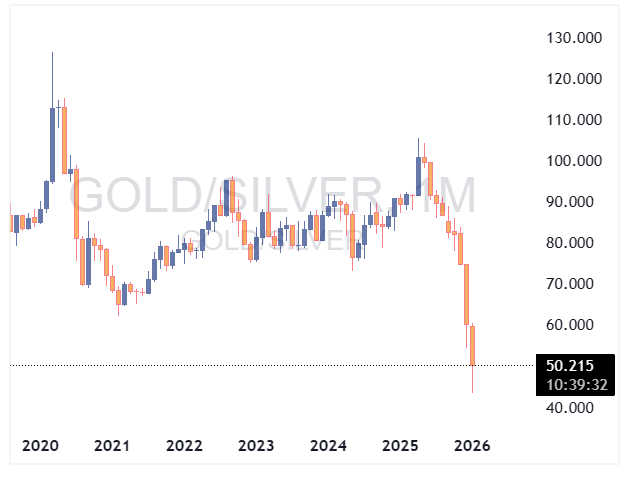

بورس طلای شانگهای شب گذشته اعلام کرد که برای ششمین بار در سال جاری، میزان وجه تضمین معاملات آتی طلا و نقره را افزایش داده است. این تصمیم در واکنش

صورتجلسه نشست ماه ژوئیه بانک مرکزی ژاپن نشان میدهد که در صورت حرکت اقتصاد و تورم مطابق با پیشبینیها، روند افزایش نرخ بهره ادامه خواهد یافت. برخی اعضا معتقدند که

مری دالی، رئیس فدرال رزرو سانفرانسیسکو، اعلام کرد که به طور کامل از کاهش یکچهارم درصدی نرخ بهره در هفته گذشته، که اولین کاهش نرخ بهره فدرال رزرو در سال جاری بود، حمایت کرده

گزارشها حاکی از آن است که شرکت اینتل در راستای تلاش برای بازگشت خود، برای جذب سرمایه با شرکتهای مختلفی از جمله اپل تماس گرفته است. بر اساس این گزارشها، اینتل از اپل خواسته است تا

به گزارش شبکه خبری انبیسی، چین با شرایط معامله تیکتاک موافقت کرده است. این گزارش میافزاید که تمام طرفهای درگیر در این معامله نیز این شرایط را پذیرفتهاند.

قیمت طلا که این هفته رکوردهای جدیدی را به ثبت رسانده بود، امروز با کاهش ۴۲ دلاری به ۳۷۲۱ دلار در هر اونس رسید. به نظر میرسد دلیل اصلی این افت، کسب سود در

امانوئل مکرون، رئیسجمهور فرانسه، پس از دیدار با مسعود پزشکیان، رئیسجمهور ایران، در حاشیه مجمع عمومی سازمان ملل، موضع قاطع کشورش در قبال برنامه هستهای ایران را تشریح کرد. او تأکید

پس از دیدار روز گذشته پرزیدنت ترامپ با رهبران عرب و مسلمان، نشانههای مثبت جدیدی برای پایان دادن به جنگ در غزه پدیدار شده است. بر اساس گزارش وبسایت اکسیوس، ترامپ طرحی

گولزبی، عضو فدرال رزرو با هشدار نسبت به آغاز مجموعهای از کاهشهای نرخ بهره، اعلام کرد که کندی شدید در بازار کار نشانهای از یک رکود قریبالوقوع نیست. آستن گولزبی، رئیس فدرال

با وجود شکلگیری یک اجماع تقریباً جهانی نزولی در بازار نفت، قیمتها برای دومین روز متوالی افزایش یافته و بهطور سرسختانهای بالا ماندهاند. تحلیلگران معتقدند بازگشت سریع بشکههای نفت اوپک پلاس به بازار و کاهش فصلی

شاخصهای اصلی بورس آمریکا امروز با فشار فروش مواجه شدند، هرچند عامل فاندامنتال مشخصی برای تغییر روند دیده نمیشود. شاخص S&P 500 با افت ۲۹ واحدی معادل ۰.۴ درصد عقب

نظرسنجی فدرال رزرو دالاس نشان میدهد فعالیت بخش نفت و گاز در سهماهه سوم ۲۰۲۵ همچنان منفی است و شاخص کسبوکار با وجود بهبود جزئی، در منفی ۶.۵ باقی مانده

حملات اسرائیل و آمریکا به ایران در ژوئن، «خیانت بزرگی به دیپلماسی» بود.

وزارت بازرگانی چین در تلاش است تا تجارت چین و آمریکا را تقویت کرده و از حقوق کسبوکارهای چینی محافظت کند و شرکتها را به تمرکز بر تنوعبخشی و رعایت

شرکت ماینینگ بیتکوین BitMine که در نزدک فهرست شده، هفته گذشته اتریوم بیشتری خرید و مجموع داراییهای خود را به ۲.۴۲ میلیون ETH رساند. این خرید بزرگترین اقدام شرکت در

روز سهشنبه دیدار خوبی با ترامپ داشتم ما به مقرراتی نیاز داریم تا نحوه استفاده از هوش مصنوعی در کنترل تسلیحات را سامان دهد. اروپا نباید اجازه دهد مولداوی را

درباره کاهش نرخ بهره: زمان و میزان آن بستگی به مسیر تورم دارد. بازار کار کمی تضعیف شده و مصرفکنندگان محتاط رفتار میکنند.

روسیه تولید گاز در سال ۲۰۲۶ را ۶۹۰.۴ میلیارد متر مکعب برآورد میکند روسیه صادرات نفت در سال ۲۰۲۶ را ۲۴۱.۷ میلیون تن برآورد میکند. روسیه پیشبینی صادرات گاز طبیعی

شرکت اوراکل قصد دارد از طریق فروش اوراق قرضه شرکتی، حدود ۱۵ میلیارد دلار سرمایه جذب کند. بخشی از این منابع مالی برای تأمین سرمایهگذاریهای آینده اختصاص خواهد یافت.

وزیر خزانهداری آمریکا، بسنت، در گفتوگو با شبکه فاکس بیزنس اعلام کرد: نرخ بهره فدرال رزرو برای مدت زیادی در سطح بالا باقی مانده است و اکنون در آستانه ورود

رلهی سریعتر Optimum که توسط Everstake آزمایش شده، میتواند پاداش ولیدیتورها را هماکنون افزایش دهد و اتریوم را به سمت اسلاتهای ۶ ثانیهای در آینده هدایت کند. لایه جدید انتشار

روسیه و ایران یادداشت تفاهمی برای ساخت نیروگاههای کوچک هستهای امضا کردند. این خبر توسط خبرگزاری IFX منتشر شده است.

اتحادیههای کارگری فرانسه، از جمله CFDT، پس از دیدار با نخستوزیر سباستین لوکورنو، اعلام کردند که روز دوم اکتبر را بهعنوان روز جدید اعتراضات سراسری برنامهریزی کردهاند. این اقدام در