بانک گلدمن ساکس، پیشبینی قیمت مس در ۲۰۲۶ را افزایش داد

گلدمن ساکس پیشبینی قیمت مس در سال ۲۰۲۶ را افزایش داده است، زیرا احتمال اعمال تعرفههای جدید از سوی آمریکا کاهش یافته است. این بانک سرمایهگذاری میانگین قیمت پیشبینیشده برای

گلدمن ساکس پیشبینی قیمت مس در سال ۲۰۲۶ را افزایش داده است، زیرا احتمال اعمال تعرفههای جدید از سوی آمریکا کاهش یافته است. این بانک سرمایهگذاری میانگین قیمت پیشبینیشده برای

بانک کامنولث استرالیا (CBA) پیشبینی میکند که بانک مرکزی استرالیا در ماه فوریه نرخ بهره را افزایش دهد؛ اقدامی که با توجه به رشد قوی اقتصاد و پایداری فشارهای تورمی،

شاخص مدیران خرید بخش تولیدی ژاپن – دسامبر – Flash Manufacturing PMI واقعی …………….. 49.7 پیشبینی …………. 49 قبلی ……………….. 48.7 (این داده از 48.8 تجدیدنظر شده است) شاخص مدیران

شاخص مدیران خرید تولیدی استرالیا – دسامبر – Flash Manufacturing PMI واقعی ……………. 52.2 قبلی ………………… 51.6 شاخص مدیران خرید بخش خدماتی استرالیا – دسامبر – Flash Services PMI واقعی

به نظر میرسد اوضاع در اوکراین به خوبی پیش میرود. همچنین با سران آلمان، ایتالیا، ناتو، فنلاند، فرانسه، بریتانیا، لهستان، نروژ، دانمارک و هلند گفتگو کردم. ایالات متحده با پوتین گفتگو کرد. گفتگوی طولانی با زلنسکی داشتم. ما ضربه زدن به قاچاق

سبد سهام پیشنهادی نشریه بارونز (Barron’s) برای سال ۲۰۲۵ با ثبت بازدهی ۲۷.۹ درصدی، عملکردی درخشان بر جای گذاشت و بازدهی ۱۵.۳ درصدی شاخص S&P 500 را در همان دوره تقریباً دو برابر کرد؛

ایلان ماسک با عبور از مرز ۶۰۰ میلیارد دلار دارایی خالص، به نخستین فرد در تاریخ تبدیل شد که به این سطح از ثروت دست یافته است؛ رویدادی که به لطف جهش چشمگیر ارزش شرکت اسپیساکس

بانک سیآیبیسی (CIBC) در یادداشت جدیدی به فعالان بازار هشدار داده است که در پیشبینی افزایش نرخ بهره توسط بانک مرکزی کانادا دچار شتابزدگی شدهاند و نباید روی این موضوع شرطبندی کنند. اندرو

پیت هگست، وزیر جنگ ایالات متحده، طی پیامی در شبکه اجتماعی ایکس اعلام کرد که آمریکا انتقام نیروهایی را که در سوریه هدف قرار گرفتند، با استفاده از «نیروی کوبنده» خواهد گرفت.

بر اساس بیانیهای که توسط دولت آلمان منتشر شده است، رهبران اروپایی از آنچه «پیشرفت چشمگیر» در تلاشهای صلح دونالد ترامپ برای اوکراین خوانده شده، استقبال کردهاند.

انتظار دارم که دادههای اشتغال پیشرو، نشاندهنده سرد شدن تدریجی (بازار کار) باشند. هنوز برای اظهارنظر درباره اینکه فدرال رزرو در ماه ژانویه چه اقدامی باید انجام دهد، بسیار زود است. بازارهای قدرتمند بخشی از دلایلی هستند

هفته حساس معاملاتی با نوسان بازار سهام و رشد اوراق قرضه آغاز شد؛ جایی که سرمایهگذاران در انتظار دادههای کلیدی اقتصاد آمریکا هستند تا مسیر آتی نرخ بهره فدرال رزرو

سوزان کالینز، رئیس فدرال رزرو بوستون، در تازهترین اظهارات خود اعلام کرد که از کاهش نرخ بهره در نشست اخیر فدرال رزرو حمایت کرده است؛ هرچند تأکید داشت این تصمیم

به گفته منابع آگاه، مذاکرهکنندگان آمریکایی در گفتوگوهای صلح برلین به اوکراین اعلام کردهاند که خروج نیروهای کییف از منطقه دونتسک میتواند شرط کلیدی هر توافقی برای پایان جنگ باشد.

جان ویلیامز، رئیس فدرال رزرو نیویورک، در ادامه اظهارات خود بار دیگر تأکید کرد که تورم همچنان بالاتر از سطح مطلوب قرار دارد و فدرال رزرو نمیتواند این واقعیت را

جان ویلیامز، رئیس فدرال رزرو نیویورک، در تازهترین اظهارات خود تأکید کرد که تمرکز اصلی سیاست پولی فدرال رزرو بر ایجاد توازن میان اشتغال و ثبات قیمتی است. به گفته

مسیر انتخاب رئیس بعدی فدرال رزرو، برخلاف تصور اولیه بازارها، دیگر مسیری هموار و یکطرفه نیست. بر اساس گزارش منابع آگاه، نامزدی کوین هست؛ که تا همین اواخر بهعنوان گزینهای

شاخص بازار مسکن NAHB آمریکا (دسامبر) واقعی ……………. 39 پیشبینی ……….. 38 قبلی ………………. 38

بازار سهام آمریکا هفته را با لحنی مثبت آغاز کرده است؛ شاخص S&P 500 اندکی پس از بازگشایی معاملات حدود ۰.۳ درصد رشد کرده و همین حرکت اولیه، نگاهها را

در تازهترین اظهارات، استیون میران از اعضای فدرال رزرو تصویری نسبتاً آرامتر از چشمانداز تورم ترسیم کرد و با اشاره به نشانههای فروکشکردن فشارهای قیمتی، بر امکان شتابگرفتن کاهش نرخ

مدلهای NEMotron 3 Super و Ultra انتظار میرود در نیمه اول سال ۲۰۲۶ عرضه شوند. شرکت انویدیا مدلهای جدیدی به نام NEMotron 3 عرضه کرده است که «مدلهای باز» (Open

به نقل از رویترز و به استناد یک بیانیه رسمی: این طرح شامل برگزاری منظم رایزنیهای سطحبالای سیاست دفاعی و ایجاد دفتر ارتباط با صنایع دفاعی در برلین است.

هستت اعلام کرد که ترامپ آزاد خواهد بود درباره سیاستهای فدرال رزرو اظهار نظر کند.

«ودبوش» بار دیگر رتبه Outperform (عملکرد بهتر از بازار) را برای سهام تسلا تکرار کرد. دنیل آیوز، تحلیلگر ودبوش، بار دیگر این رتبه را تأیید کرده و هدف قیمتی ۶۰۰

جیپیمورگان نخستین صندوق بازار پول توکنیشده را بر بستر اتریوم راهاندازی کرد. این بانک اعلام کرده است که ۱۰۰ میلیون دلار از سرمایه خود را برای آغاز به کار این

کرملین اعلام کرد که «عدم عضویت اوکراین در ناتو یکی از موضوعات کلیدی است و باید بهطور ویژه مورد بحث قرار گیرد». همچنین مسکو گفته است که پس از گفتوگوهای

رشد انفجاری هوش مصنوعی در سالهای اخیر، زنجیره تأمین جهانی حافظه و قطعات الکترونیکی را وارد مرحلهای کرده که تحلیلگران از آن با عنوان «رکود تکنولوژیک مصرفکنندگان» یاد میکنند. تمرکز

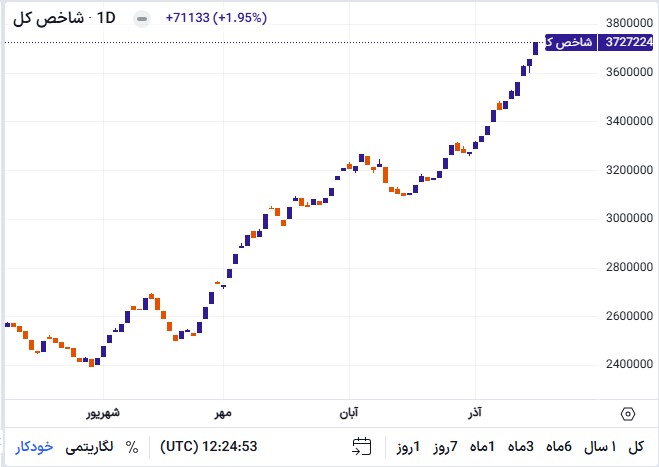

در معاملات امروز بازار سرمایه، شاخص کل با جهش ۷۱٬۱۳۳ واحدی به سطح ۳٬۷۲۷٬۲۲۴ واحد رسید و رشد ۱.۹۵ درصدی را ثبت کرد. این حرکت صعودی در ادامه روندی است

دلار هفته را در شرایطی نسبتاً ضعیف آغاز کرده است؛ آن هم در آستانه یک برنامه بسیار شلوغ از انتشار دادههای اقتصادی و برگزاری نشستهای بانکهای مرکزی در فضای اقتصادهای

هوش مصنوعی در سالهای اخیر به یکی از بزرگترین موجهای سرمایهگذاری جهان تبدیل شده است؛ موجی که هم تحسینبرانگیز است و هم نگرانکننده. هوارد مارکس، یکی از معتبرترین تحلیلگران مالی